- МСФО: Кто применяет, кому нужно? Сходства и отличие о РСБУ

Содержание

- 2. МСФО - International Financial Reporting Standards: IAS (International Accounting Standards) - международные стандарты учета, изданные до

- 3. Управленческий, бухгалтерский, налоговый, финансовый учет… Место МСФО среди этого всего? 1. МСФО – это не учет,

- 4. ИНВЕСТОР: У НЕГО МНОГО ДЕНЕГ ХОЧЕТ ЕЩЕ БОЛЬШЕ ВКЛАДЫВАЕТ ВЕЗДЕ, ГЛЕ ЕСТЬ РОСТ ВЕЧНАЯ ПРОБЛЕМА ПРОГНОЗИРОВАНИЯ

- 5. Финансовая отчетность - структурированное отображение финансового положения и финансовых результатов предприятия. Целью финансовой отчетности является представление

- 6. Для достижения указанной цели финансовая отчетность содержит сведения о следующих показателях деятельности предприятия: (a) активы; (b)

- 7. МСФО всегда составляется на основе Принципа Начисления. Метод начисления - это метод учета и признания доходов

- 8. Компании, акции которых обращаются на Московской бирже (ММВБ+РТС), отчитываются и по международным стандартам финансовой отчетности (МСФО)

- 9. Кратко перечень основных различий этих двух систем выглядят так: Приоритет в МФСО экономического содержания над юридической

- 10. ЦЕЛИ: Отчетность по МСФО больше используется инвесторами и кредиторами для принятия инвестиционных решений. РСБУ предназначен для

- 11. Форма и содержание Основным принципом международного стандарта является приоритет экономического содержания над юридической формой. В российской

- 12. Консолидация Международные стандарты предоставляют возможность формирования отчетности по всей группе, включая материнскую компанию и дочерние организации.

- 13. Отчетный период По МСФО финансовый год не привязан к календарному. Компания может самостоятельно установить отчетный период,

- 14. Валюта Международная отчетность составляется в функциональной валюте (в которой компания получает выручку и производит расчеты). По

- 15. Дисконтирование В отчетности по МСФО на благо инвесторам учитывается временная стоимость денег. Метод дисконтирования применяется при

- 16. Процентный доход По МСФО процентный доход признается по методу эффективной ставки процента, По МСФО расчет основывается

- 17. Справедливая стоимость Пользователи отчетности в первую очередь заинтересованы в отражении реальной стоимости активов, обязательств и компании

- 18. Завышение балансовой стоимости активов В отчете, составленном по МСФО, балансовая стоимость активов не должна превышать средства,

- 19. Нематериальные активы По МСФО нематериальный актив представляет собой идентифицируемый не денежный поток, не имеющий материальной формы.

- 20. Налоговая база Определение налоговой базы по МСФО зависит от того каким образом руководство намеривается погашать балансовую

- 21. Производные финансовые инструменты По МСФО производные финансовые инструменты могут классифицироваться как капитал, активы или обязательства, в

- 22. Раскрытие качественной информации МСФО в отличие от РСБУ подразумевает раскрытие качественной информации об управлении капиталом. Сюда

- 23. ЛЕКЦИЯ 2. Концептуальные основы МСФО. Основные виды отчетов и зависимость между ними.

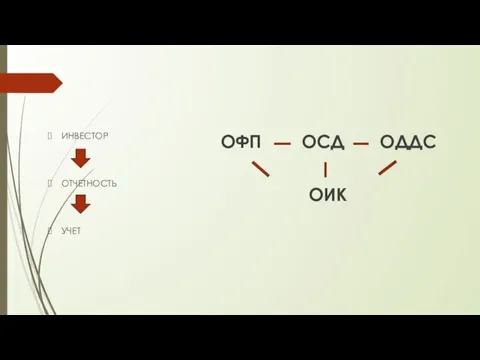

- 24. ИНВЕСТОР ОТЧЕТНОСТЬ УЧЕТ ОФП ОСД ОДДС ОИК

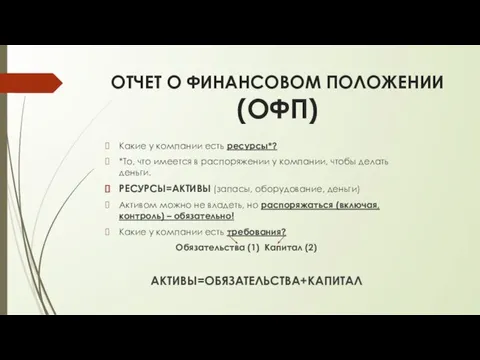

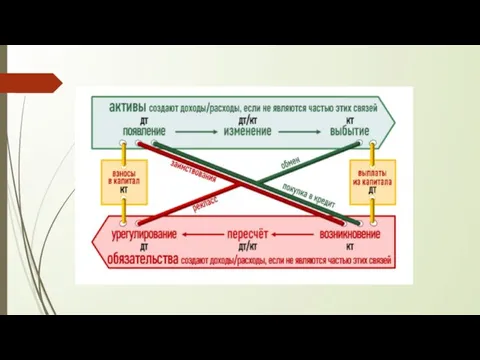

- 25. ОТЧЕТ О ФИНАНСОВОМ ПОЛОЖЕНИИ (ОФП) Какие у компании есть ресурсы*? *То, что имеется в распоряжении у

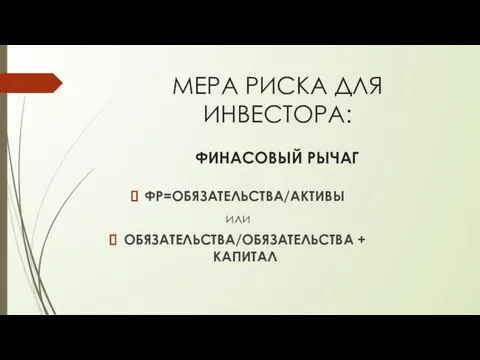

- 26. МЕРА РИСКА ДЛЯ ИНВЕСТОРА: ФИНАСОВЫЙ РЫЧАГ ФР=ОБЯЗАТЕЛЬСТВА/АКТИВЫ или ОБЯЗАТЕЛЬСТВА/ОБЯЗАТЕЛЬСТВА + КАПИТАЛ

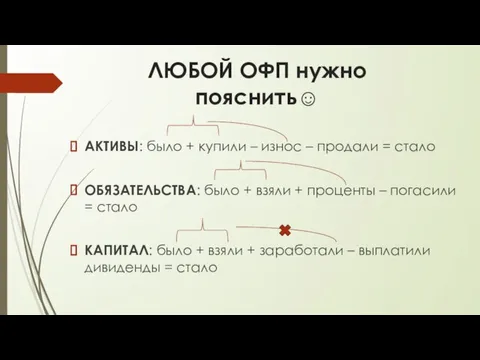

- 27. ЛЮБОЙ ОФП нужно пояснить☺ АКТИВЫ: было + купили – износ – продали = стало ОБЯЗАТЕЛЬСТВА: было

- 28. ПРИБЫЛЬ 1000 РУБЛЕЙ)

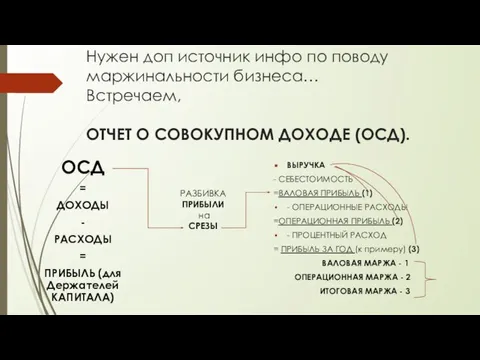

- 29. Нужен доп источник инфо по поводу маржинальности бизнеса… Встречаем, ОТЧЕТ О СОВОКУПНОМ ДОХОДЕ (ОСД). ОСД =

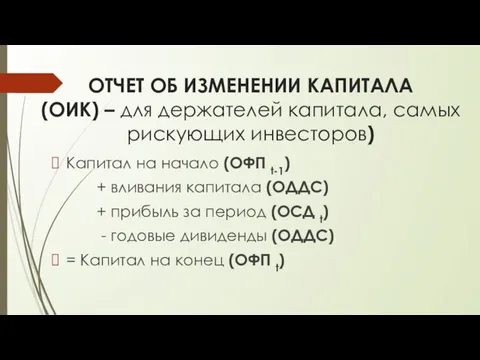

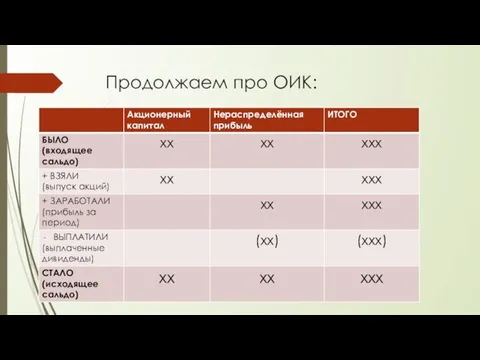

- 30. ОТЧЕТ ОБ ИЗМЕНЕНИИ КАПИТАЛА (ОИК) – для держателей капитала, самых рискующих инвесторов) Капитал на начало (ОФП

- 31. Продолжаем про ОИК:

- 32. ЛЕКЦИЯ 3 АКТИВЫ КОМПАНИИ.

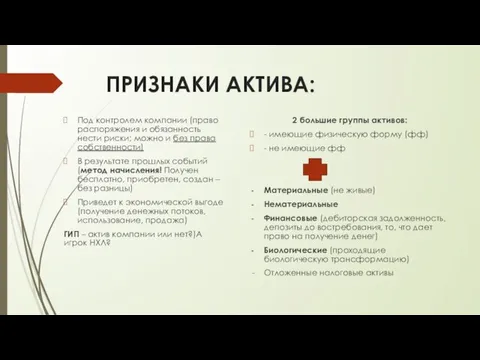

- 33. ПРИЗНАКИ АКТИВА: Под контролем компании (право распоряжения и обязанность нести риски; можно и без права собственности)

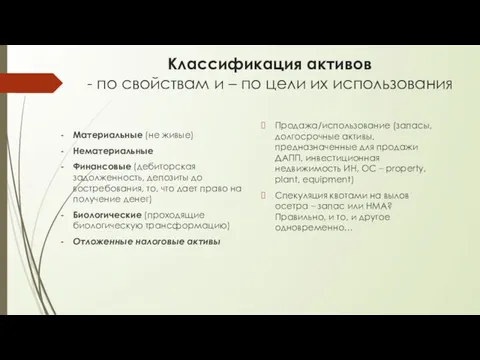

- 34. Классификация активов - по свойствам и – по цели их использования Материальные (не живые) Нематериальные Финансовые

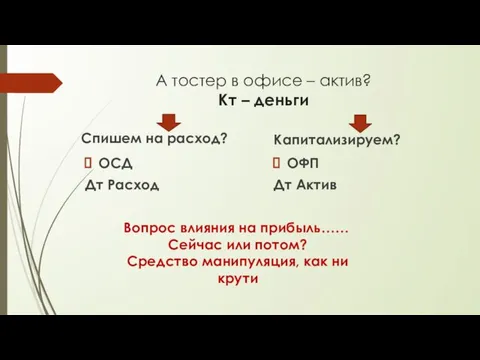

- 36. А тостер в офисе – актив? Кт – деньги ОСД Дт Расход Спишем на расход? ОФП

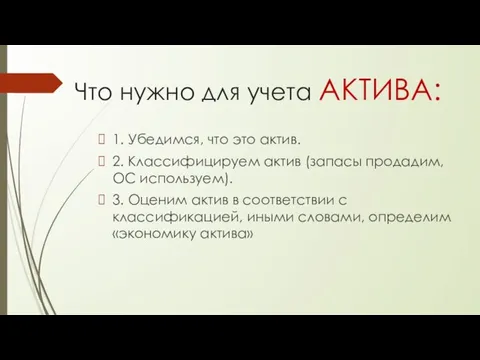

- 37. Что нужно для учета АКТИВА: 1. Убедимся, что это актив. 2. Классифицируем актив (запасы продадим, ОС

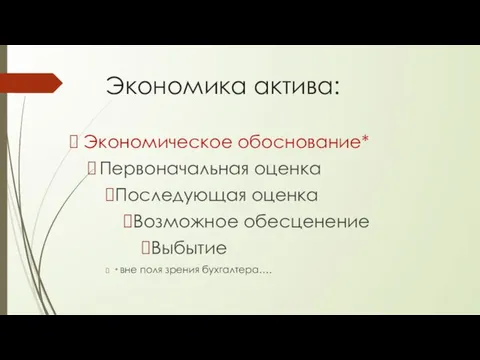

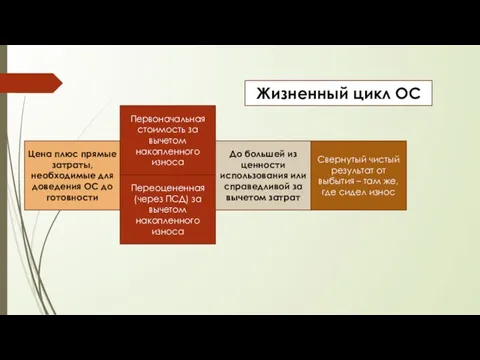

- 38. Экономика актива: Экономическое обоснование* Первоначальная оценка Последующая оценка Возможное обесценение Выбытие * вне поля зрения бухгалтера….

- 39. ЛЕКЦИЯ 4. ЗАПАСЫ КАК АКТИВЫ ДЛЯ ПРОДАЖИ (в ходе обычной деятельности).

- 40. Запасы важны не своим наличием, а своим уходом …

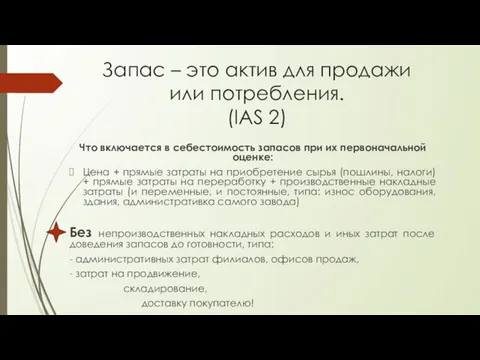

- 41. Запас – это актив для продажи или потребления. (IAS 2) Что включается в себестоимость запасов при

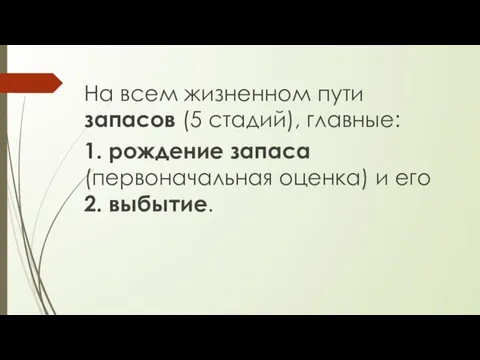

- 42. На всем жизненном пути запасов (5 стадий), главные: 1. рождение запаса (первоначальная оценка) и его 2.

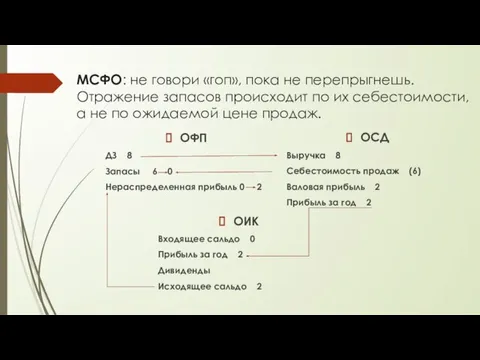

- 43. МСФО: не говори «гоп», пока не перепрыгнешь. Отражение запасов происходит по их себестоимости, а не по

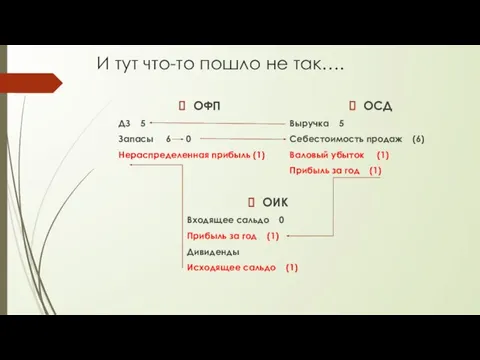

- 44. И тут что-то пошло не так…. ОФП ДЗ 5 Запасы 6 0 Нераспределенная прибыль (1) ОСД

- 45. Осмотрительность в МСФО – ОЧЕНЬ ВАЖНО! О позитивных моментах (прибыли) не сообщается, пока событие не произойдет

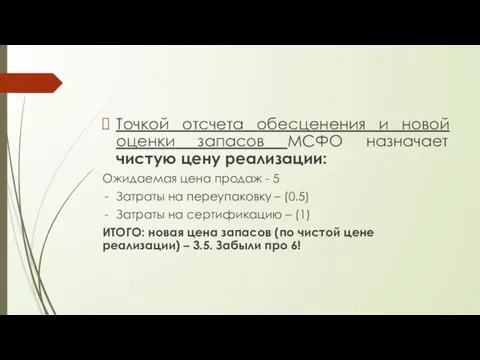

- 46. Точкой отсчета обесценения и новой оценки запасов МСФО назначает чистую цену реализации: Ожидаемая цена продаж -

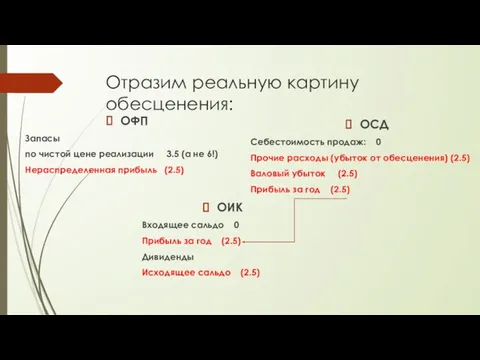

- 47. Отразим реальную картину обесценения: ОФП Запасы по чистой цене реализации 3.5 (а не 6!) Нераспределенная прибыль

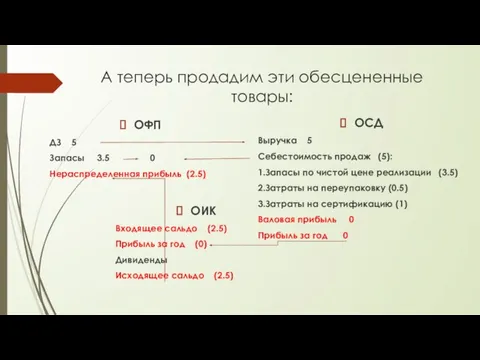

- 48. А теперь продадим эти обесцененные товары: ОФП ДЗ 5 Запасы 3.5 0 Нераспределенная прибыль (2.5) ОСД

- 49. Лекция 5. Основные средства. Прелюдия, преамбула, аннотация)

- 50. ОСНОВНЫЕ СРЕДСТВА ДОЛГОИГРАЮЩИЙ АКТИВ НЕ ДЛЯ ПРОДАЖИ, А ДЛЯ ИСПОЛЬЗОВАНИЯ

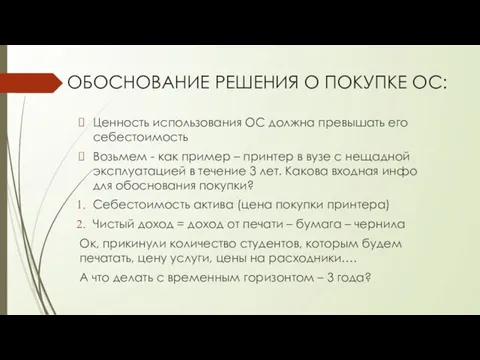

- 51. ОБОСНОВАНИЕ РЕШЕНИЯ О ПОКУПКЕ ОС: Ценность использования ОС должна превышать его себестоимость Возьмем - как пример

- 52. Инфляция Риск проекта Риск среды

- 53. Что делать? Дисконтировать! Превращение будущих ожидаемых денег в сегодняшние деньги с учетом всех рисков и инфляции!

- 54. А давайте прикинем оценку закупки беговых дорожек в офис? Или автомобилей premium класса для топ-менеджеров компании?

- 55. Кто принимает решение о новом ОС? Комитет по стратегии Бюджетный комитет Управляющий комитет проекта Внутренний аудит

- 56. ЛЕКЦИЯ 6. ОСНОВНЫЕ СРЕДСТВА. Первоначальная оценка.

- 57. IAS 16 + IAS 36 Основные средства и обесценение активов. Будут ли ОС следующие активы: Самолеты

- 58. Три признака ОС: Материальны Служат более одного года Предназначены для производства товаров, оказания услуг, сдачи в

- 59. Подойдем к вопросу определения ОС или не ОС нетривиально: Корова? Свой розничный магазин? Строящееся складское помещение?

- 60. Учет ОС идет по аналогии с запасами. Все те же 5 стадий…..

- 61. Экономическое обоснование: себестоимость, ценность использования, рыночная стоимость/справедливая стоимость (пока приравняем 2 последних понятия!). При обосновании решения

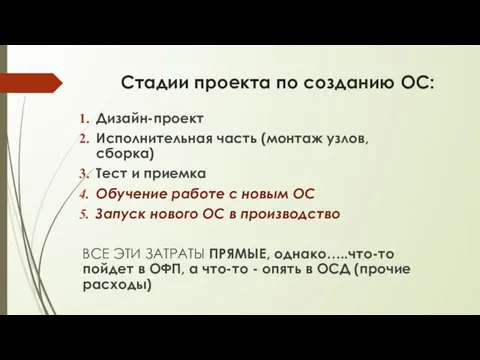

- 62. Стадии проекта по созданию ОС: Дизайн-проект Исполнительная часть (монтаж узлов, сборка) Тест и приемка Обучение работе

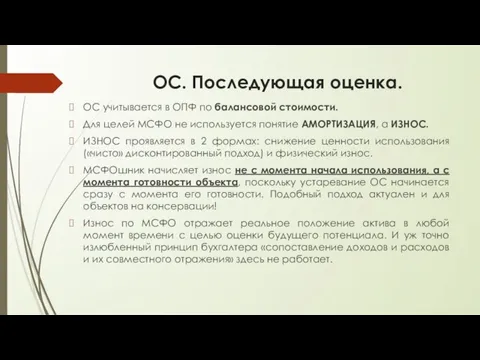

- 63. ОС. Последующая оценка. ОС учитывается в ОПФ по балансовой стоимости. Для целей МСФО не используется понятие

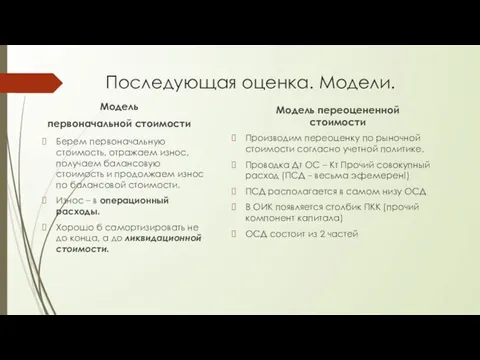

- 64. Последующая оценка. Модели. Модель первоначальной стоимости Берем первоначальную стоимость, отражаем износ, получаем балансовую стоимость и продолжаем

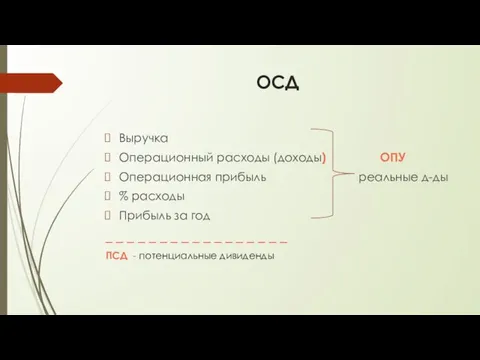

- 65. ОСД Выручка Операционный расходы (доходы) ОПУ Операционная прибыль реальные д-ды % расходы Прибыль за год _

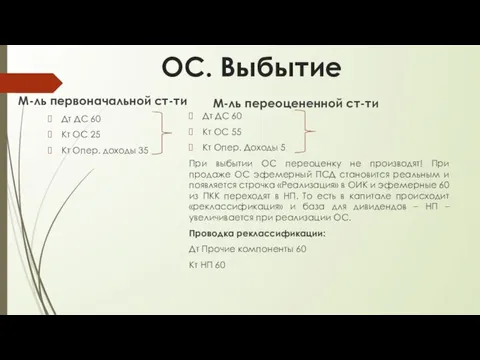

- 66. ОС. Выбытие М-ль первоначальной ст-ти Дт ДС 60 Кт ОС 25 Кт Опер. доходы 35 М-ль

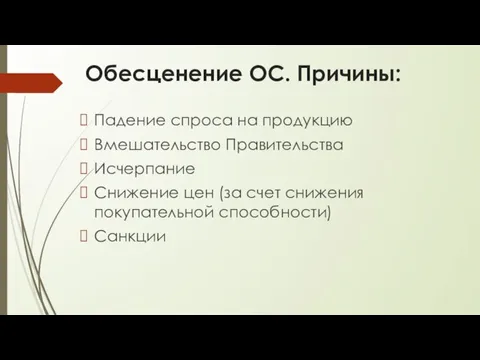

- 67. Обесценение ОС. Причины: Падение спроса на продукцию Вмешательство Правительства Исчерпание Снижение цен (за счет снижения покупательной

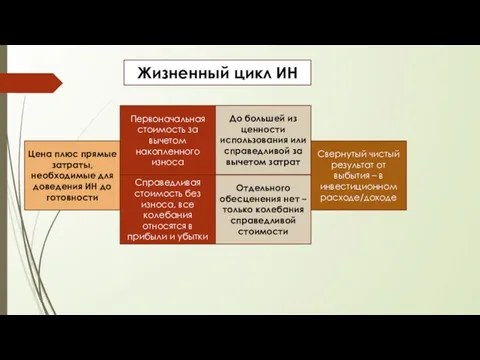

- 68. Цена плюс прямые затраты, необходимые для доведения ОС до готовности Первоначальная стоимость за вычетом накопленного износа

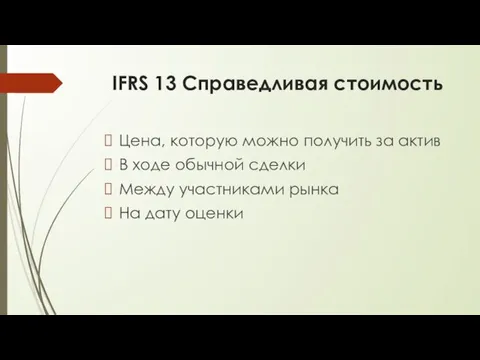

- 69. IFRS 13 Справедливая стоимость Цена, которую можно получить за актив В ходе обычной сделки Между участниками

- 70. Инвестиционная недвижимость Рост стоимости Рента (спекуляция)

- 71. Цена плюс прямые затраты, необходимые для доведения ИН до готовности Первоначальная стоимость за вычетом накопленного износа

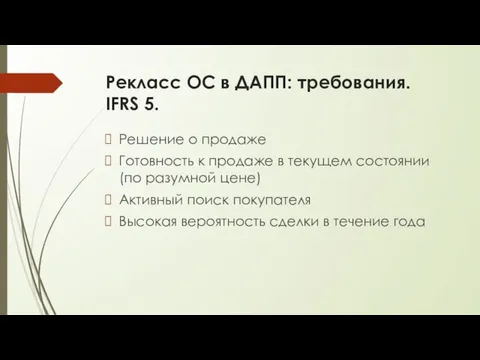

- 72. Рекласс ОС в ДАПП: требования. IFRS 5. Решение о продаже Готовность к продаже в текущем состоянии

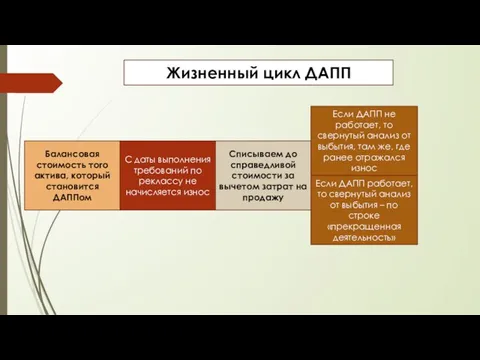

- 73. Балансовая стоимость того актива, который становится ДАППом С даты выполнения требований по реклассу не начисляется износ

- 74. Нематериальные активы… незримы, но могущественны

- 75. И это все НМА? Доля рынка Лояльность поставщиков, клиентов, сотрудников Химическая формула Тесные связи с Правительством

- 76. НМА: Формируют реальную стоимость продукции, процессов, компании Возник в следствие юридических прав (есть бумага, которая это

- 77. ЕСТЬ ЕЩЕ ОДНА ПРОБЛЕМА: А оценить?....... Например, бренд и деловую репутацию. Годами многие затраты могут работают

- 78. НМА должен быть: Осуществимым Целесообразным Есть ресурсы Есть четкий план

- 79. Вот такая вот стоимость НМА…

- 80. РЕЗЮМЕ ПО АКТИВАМ, или то, что вы так долго ждали_)

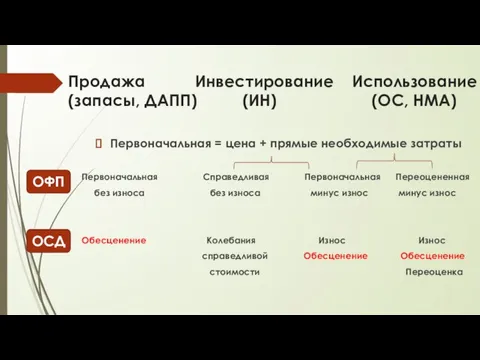

- 81. Продажа Инвестирование Использование (запасы, ДАПП) (ИН) (ОС, НМА) Первоначальная = цена + прямые необходимые затраты Первоначальная

- 82. Оценка НМА идентична оценке ОС. НО есть особенности последующей оценки НМА: На НМА не начисляют износ,

- 83. ОБЯЗАТЕЛЬСТВА: безалтернативность оплаты и полная безысходность….

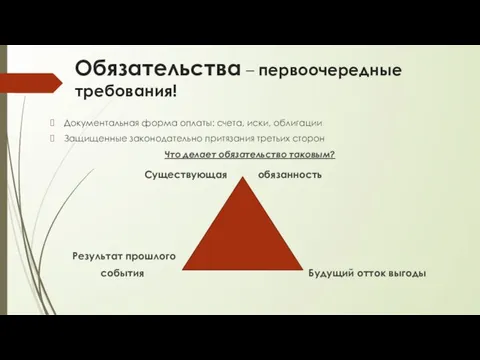

- 84. Обязательства – первоочередные требования! Документальная форма оплаты: счета, иски, облигации Защищенные законодательно притязания третьих сторон Что

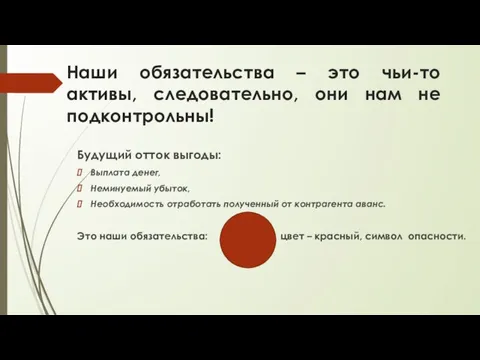

- 85. Наши обязательства – это чьи-то активы, следовательно, они нам не подконтрольны! Будущий отток выгоды: Выплата денег,

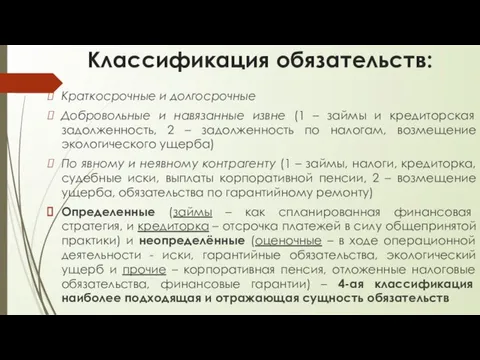

- 86. Классификация обязательств: Краткосрочные и долгосрочные Добровольные и навязанные извне (1 – займы и кредиторская задолженность, 2

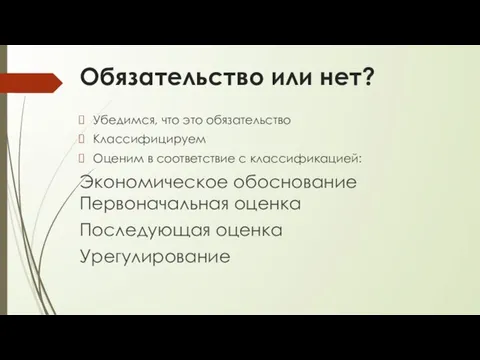

- 87. Обязательство или нет? Убедимся, что это обязательство Классифицируем Оценим в соответствие с классификацией: Экономическое обоснование Первоначальная

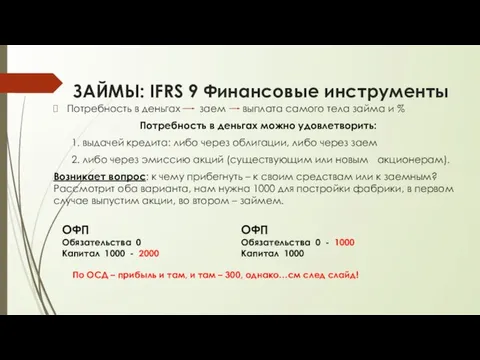

- 88. ЗАЙМЫ: IFRS 9 Финансовые инструменты Потребность в деньгах заем выплата самого тела займа и % Потребность

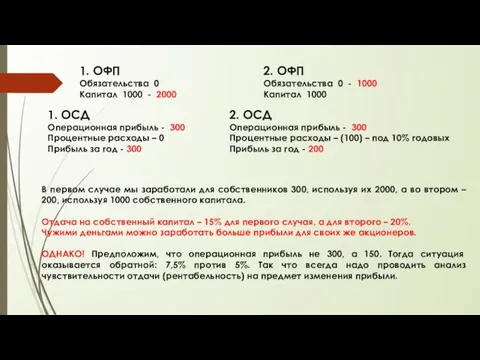

- 89. 1. ОФП Обязательства 0 Капитал 1000 - 2000 2. ОФП Обязательства 0 - 1000 Капитал 1000

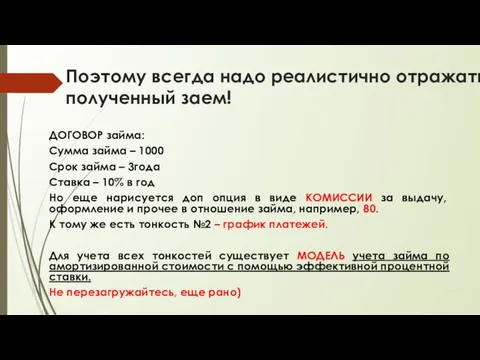

- 90. Поэтому всегда надо реалистично отражать полученный заем! ДОГОВОР займа: Сумма займа – 1000 Срок займа –

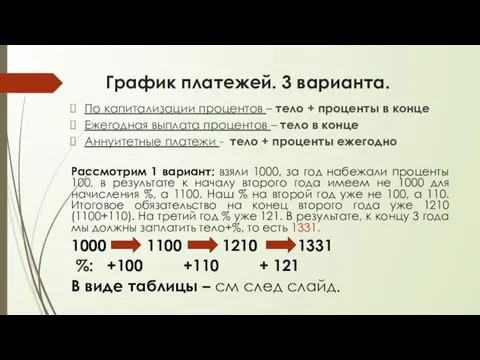

- 91. График платежей. 3 варианта. По капитализации процентов – тело + проценты в конце Ежегодная выплата процентов

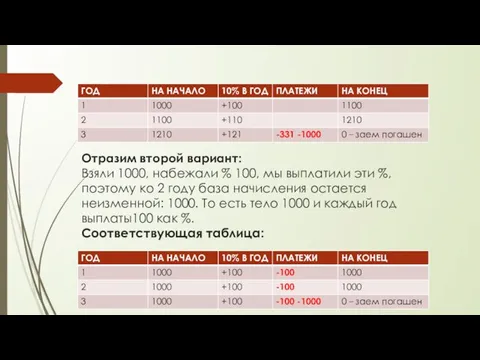

- 92. Отразим второй вариант: Взяли 1000, набежали % 100, мы выплатили эти %, поэтому ко 2 году

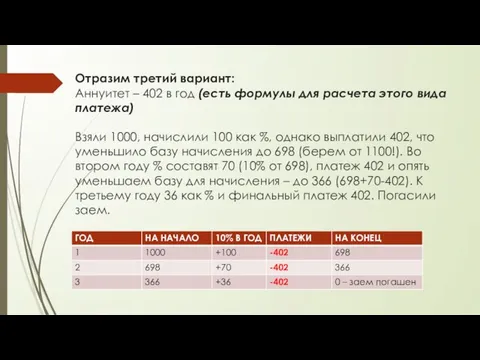

- 93. Отразим третий вариант: Аннуитет – 402 в год (есть формулы для расчета этого вида платежа) Взяли

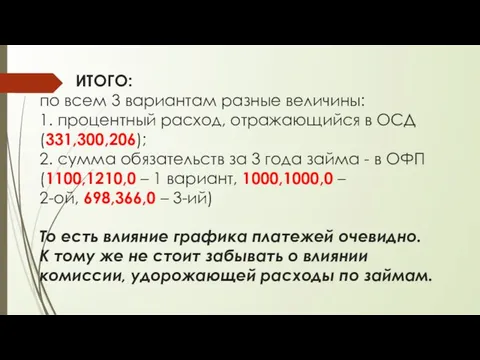

- 94. ИТОГО: по всем 3 вариантам разные величины: 1. процентный расход, отражающийся в ОСД (331,300,206); 2. сумма

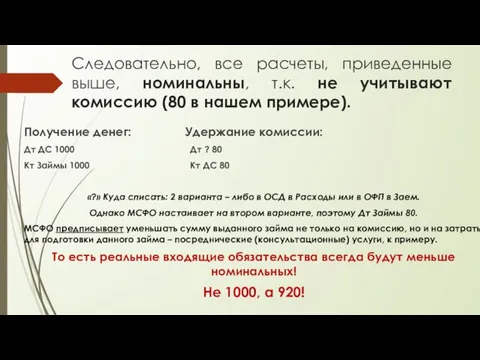

- 95. Следовательно, все расчеты, приведенные выше, номинальны, т.к. не учитывают комиссию (80 в нашем примере). Получение денег:

- 96. Возьмем второй сценарий для простоты) Хотя и оставшиеся 2 учитываются при последующей оценке и урегулировании таким

- 97. А вот и отражение денежных потоков (платежей) и реальных финансовых расходов по 1 и 3 вариантам

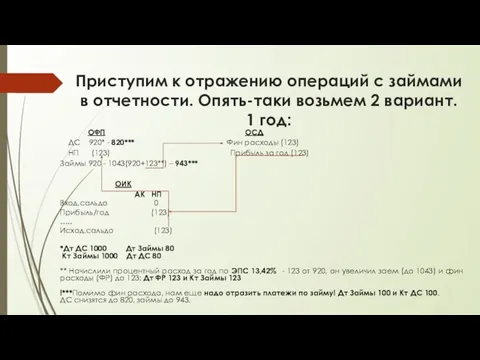

- 98. Приступим к отражению операций с займами в отчетности. Опять-таки возьмем 2 вариант. 1 год: ОФП ОСД

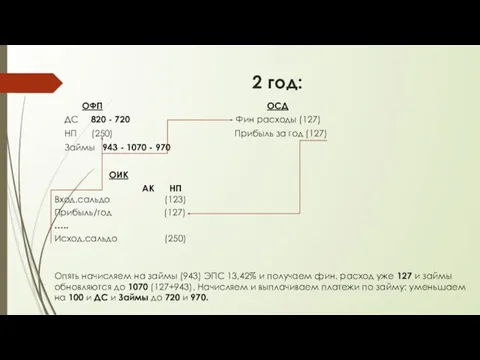

- 99. 2 год: ОФП ОСД ДС 820 - 720 Фин расходы (127) НП (250) Прибыль за год

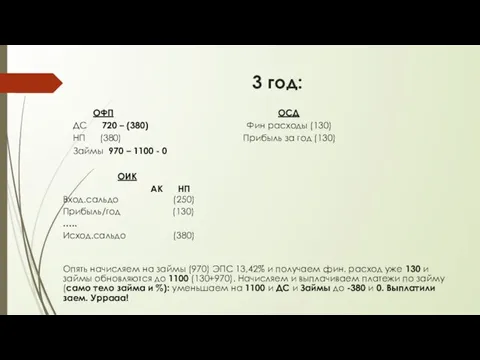

- 100. 3 год: ОФП ОСД ДС 720 – (380) Фин расходы (130) НП (380) Прибыль за год

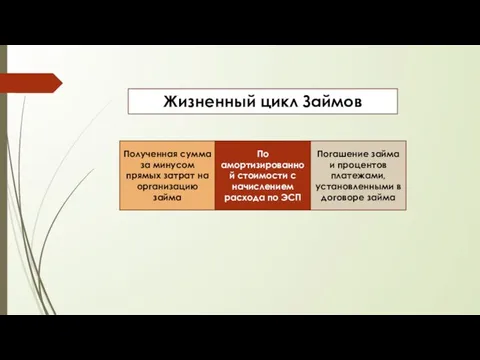

- 101. Полученная сумма за минусом прямых затрат на организацию займа По амортизированной стоимости с начислением расхода по

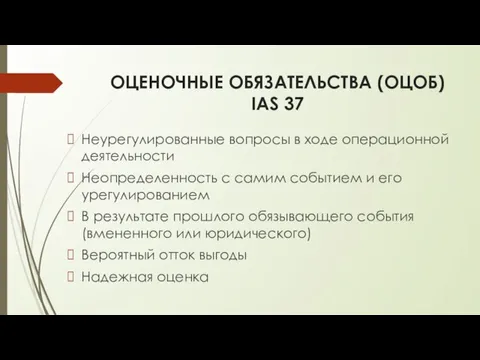

- 102. ОЦЕНОЧНЫЕ ОБЯЗАТЕЛЬСТВА (ОЦОБ) IAS 37 Неурегулированные вопросы в ходе операционной деятельности Неопределенность с самим событием и

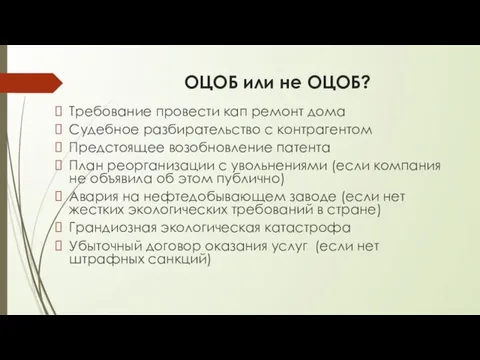

- 103. ОЦОБ или не ОЦОБ? Требование провести кап ремонт дома Судебное разбирательство с контрагентом Предстоящее возобновление патента

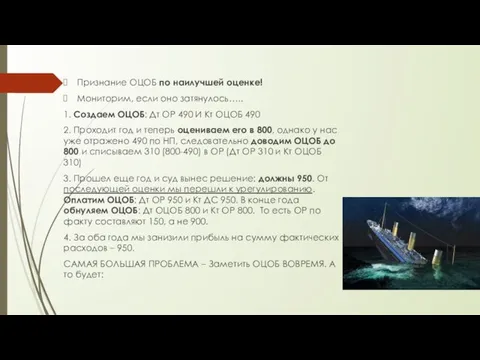

- 104. Признание ОЦОБ по наилучшей оценке! Мониторим, если оно затянулось….. 1. Создаем ОЦОБ: Дт ОР 490 И

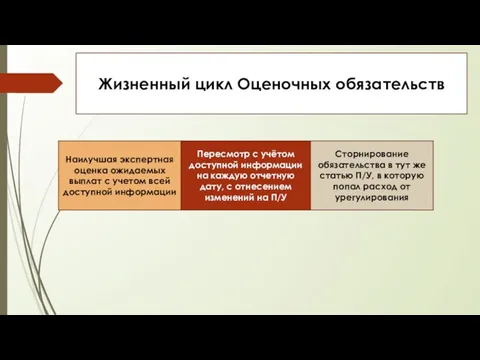

- 105. Наилучшая экспертная оценка ожидаемых выплат с учетом всей доступной информации Пересмотр с учётом доступной информации на

- 106. КАПИТАЛ. Доходы и расходы.

- 107. МСФО: Капитал - разница между активами по балансовой стоимости и обязательствами по денежно-потоковой стоимости. Капитал –

- 108. Классификация Капитала: Прямая оценка: акционерный капитал + дивиденды Непрямая оценка: нераспределенная прибыль + прочие компоненты капитала

- 109. Сравним? Обыкновенная Остаточные требования Дивиденды по усмотрению Голосующие Погашаются при ликвидации Привилегированная Остаточные требования Фиксированные дивиденды

- 111. Учетная политика: нюансы.

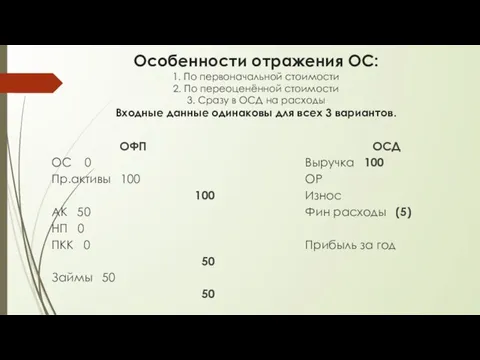

- 112. Особенности отражения ОС: 1. По первоначальной стоимости 2. По переоценённой стоимости 3. Сразу в ОСД на

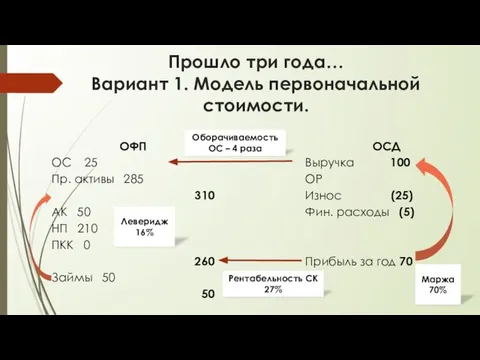

- 113. Прошло три года… Вариант 1. Модель первоначальной стоимости. ОФП ОС 25 Пр. активы 285 310 АК

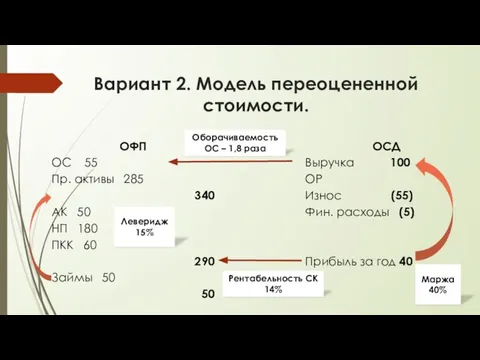

- 114. Вариант 2. Модель переоцененной стоимости. ОФП ОС 55 Пр. активы 285 340 АК 50 НП 180

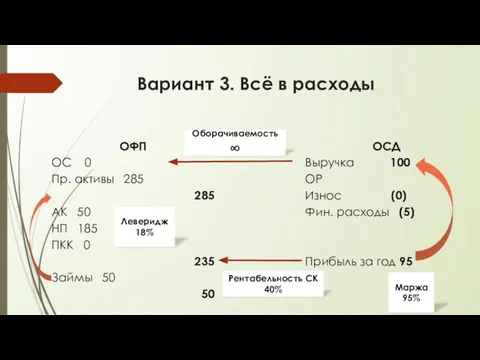

- 115. Вариант 3. Всё в расходы ОФП ОС 0 Пр. активы 285 285 АК 50 НП 185

- 116. Итог всегда один, однако влияние на отчетность в разрезе годовых временных интервалов – разное. На тот

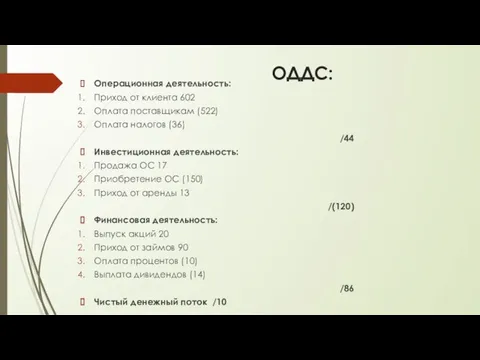

- 117. ОДДС

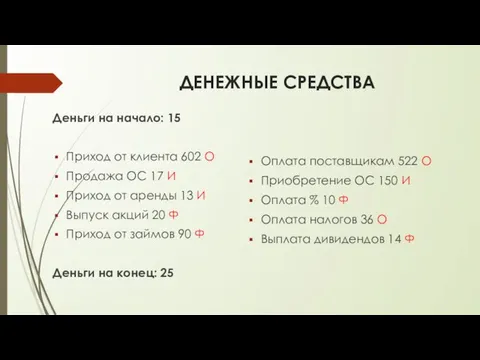

- 118. ДЕНЕЖНЫЕ СРЕДСТВА Деньги на начало: 15 Приход от клиента 602 О Продажа ОС 17 И Приход

- 119. ОДДС: Операционная деятельность: Приход от клиента 602 Оплата поставщикам (522) Оплата налогов (36) /44 Инвестиционная деятельность:

- 121. Скачать презентацию

МСФО - International Financial Reporting Standards:

IAS (International Accounting Standards) - международные стандарты учета, изданные

МСФО - International Financial Reporting Standards:

IAS (International Accounting Standards) - международные стандарты учета, изданные

Управленческий, бухгалтерский, налоговый, финансовый учет…

Место МСФО среди этого всего?

1. МСФО –

Управленческий, бухгалтерский, налоговый, финансовый учет…

Место МСФО среди этого всего?

1. МСФО –

ИНВЕСТОР:

У НЕГО МНОГО ДЕНЕГ

ХОЧЕТ ЕЩЕ БОЛЬШЕ

ВКЛАДЫВАЕТ ВЕЗДЕ, ГЛЕ ЕСТЬ РОСТ

ВЕЧНАЯ ПРОБЛЕМА

ИНВЕСТОР:

У НЕГО МНОГО ДЕНЕГ

ХОЧЕТ ЕЩЕ БОЛЬШЕ

ВКЛАДЫВАЕТ ВЕЗДЕ, ГЛЕ ЕСТЬ РОСТ

ВЕЧНАЯ ПРОБЛЕМА

Финансовая отчетность

- структурированное отображение финансового положения и финансовых результатов предприятия.

Целью

Финансовая отчетность

- структурированное отображение финансового положения и финансовых результатов предприятия.

Целью

Для достижения указанной цели финансовая отчетность содержит сведения о следующих показателях

Для достижения указанной цели финансовая отчетность содержит сведения о следующих показателях

МСФО всегда составляется на основе Принципа Начисления.

Метод начисления - это метод учета

МСФО всегда составляется на основе Принципа Начисления.

Метод начисления - это метод учета

Компании, акции которых обращаются на Московской бирже (ММВБ+РТС), отчитываются и по

Компании, акции которых обращаются на Московской бирже (ММВБ+РТС), отчитываются и по

Кратко перечень основных различий этих двух систем выглядят так:

Приоритет в МФСО

Кратко перечень основных различий этих двух систем выглядят так:

Приоритет в МФСО

ЦЕЛИ:

Отчетность по МСФО больше используется инвесторами и кредиторами для принятия инвестиционных

ЦЕЛИ:

Отчетность по МСФО больше используется инвесторами и кредиторами для принятия инвестиционных

Форма и содержание

Основным принципом международного стандарта является приоритет экономического содержания над

Форма и содержание

Основным принципом международного стандарта является приоритет экономического содержания над

Консолидация

Международные стандарты предоставляют возможность формирования отчетности по всей группе, включая материнскую

Консолидация

Международные стандарты предоставляют возможность формирования отчетности по всей группе, включая материнскую

Отчетный период

По МСФО финансовый год не привязан к календарному. Компания может

Отчетный период

По МСФО финансовый год не привязан к календарному. Компания может

Валюта

Международная отчетность составляется в функциональной валюте (в которой компания получает выручку

Валюта

Международная отчетность составляется в функциональной валюте (в которой компания получает выручку

Дисконтирование

В отчетности по МСФО на благо инвесторам учитывается временная стоимость денег.

Дисконтирование

В отчетности по МСФО на благо инвесторам учитывается временная стоимость денег.

Процентный доход

По МСФО процентный доход признается по методу эффективной ставки процента,

Процентный доход

По МСФО процентный доход признается по методу эффективной ставки процента,

Справедливая стоимость

Пользователи отчетности в первую очередь заинтересованы в отражении реальной стоимости

Справедливая стоимость

Пользователи отчетности в первую очередь заинтересованы в отражении реальной стоимости

Завышение балансовой стоимости активов

В отчете, составленном по МСФО, балансовая стоимость активов

Завышение балансовой стоимости активов

В отчете, составленном по МСФО, балансовая стоимость активов

Нематериальные активы

По МСФО нематериальный актив представляет собой идентифицируемый не денежный поток,

Нематериальные активы

По МСФО нематериальный актив представляет собой идентифицируемый не денежный поток,

Налоговая база

Определение налоговой базы по МСФО зависит от того каким образом

Налоговая база

Определение налоговой базы по МСФО зависит от того каким образом

Производные финансовые инструменты

По МСФО производные финансовые инструменты могут классифицироваться как капитал,

Производные финансовые инструменты

По МСФО производные финансовые инструменты могут классифицироваться как капитал,

Раскрытие качественной информации

МСФО в отличие от РСБУ подразумевает раскрытие качественной информации

Раскрытие качественной информации

МСФО в отличие от РСБУ подразумевает раскрытие качественной информации

ЛЕКЦИЯ 2.

Концептуальные основы МСФО.

Основные виды отчетов и зависимость между ними.

ЛЕКЦИЯ 2.

Концептуальные основы МСФО.

Основные виды отчетов и зависимость между ними.

ИНВЕСТОР

ОТЧЕТНОСТЬ

УЧЕТ

ОФП ОСД ОДДС

ОИК

ИНВЕСТОР

ОТЧЕТНОСТЬ

УЧЕТ

ОФП ОСД ОДДС

ОИК

ОТЧЕТ О ФИНАНСОВОМ ПОЛОЖЕНИИ (ОФП)

Какие у компании есть ресурсы*?

*То, что имеется

ОТЧЕТ О ФИНАНСОВОМ ПОЛОЖЕНИИ (ОФП)

Какие у компании есть ресурсы*?

*То, что имеется

МЕРА РИСКА ДЛЯ ИНВЕСТОРА:

ФИНАСОВЫЙ РЫЧАГ

ФР=ОБЯЗАТЕЛЬСТВА/АКТИВЫ

или

ОБЯЗАТЕЛЬСТВА/ОБЯЗАТЕЛЬСТВА + КАПИТАЛ

МЕРА РИСКА ДЛЯ ИНВЕСТОРА:

ФИНАСОВЫЙ РЫЧАГ

ФР=ОБЯЗАТЕЛЬСТВА/АКТИВЫ

или

ОБЯЗАТЕЛЬСТВА/ОБЯЗАТЕЛЬСТВА + КАПИТАЛ

ЛЮБОЙ ОФП нужно пояснить☺

АКТИВЫ: было + купили – износ – продали

ЛЮБОЙ ОФП нужно пояснить☺

АКТИВЫ: было + купили – износ – продали

ПРИБЫЛЬ 1000 РУБЛЕЙ)

ПРИБЫЛЬ 1000 РУБЛЕЙ)

Нужен доп источник инфо по поводу маржинальности бизнеса…

Встречаем,

ОТЧЕТ О СОВОКУПНОМ ДОХОДЕ

Нужен доп источник инфо по поводу маржинальности бизнеса… Встречаем, ОТЧЕТ О СОВОКУПНОМ ДОХОДЕ

ОТЧЕТ ОБ ИЗМЕНЕНИИ КАПИТАЛА

(ОИК) – для держателей капитала, самых рискующих инвесторов)

Капитал

ОТЧЕТ ОБ ИЗМЕНЕНИИ КАПИТАЛА

(ОИК) – для держателей капитала, самых рискующих инвесторов)

Капитал

Продолжаем про ОИК:

Продолжаем про ОИК:

ЛЕКЦИЯ 3

АКТИВЫ КОМПАНИИ.

ЛЕКЦИЯ 3

АКТИВЫ КОМПАНИИ.

ПРИЗНАКИ АКТИВА:

Под контролем компании (право распоряжения и обязанность нести риски; можно

ПРИЗНАКИ АКТИВА:

Под контролем компании (право распоряжения и обязанность нести риски; можно

Классификация активов

- по свойствам и – по цели их использования

Материальные

Классификация активов

- по свойствам и – по цели их использования

Материальные

А тостер в офисе – актив?

Кт – деньги

ОСД

Дт Расход

Спишем на расход?

ОФП

Дт

А тостер в офисе – актив?

Кт – деньги

ОСД

Дт Расход

Спишем на расход?

ОФП

Дт

Что нужно для учета АКТИВА:

1. Убедимся, что это актив.

2. Классифицируем актив

Что нужно для учета АКТИВА:

1. Убедимся, что это актив.

2. Классифицируем актив

Экономика актива:

Экономическое обоснование*

Первоначальная оценка

Последующая оценка

Возможное обесценение

Выбытие

* вне поля зрения бухгалтера….

Экономика актива:

Экономическое обоснование*

Первоначальная оценка

Последующая оценка

Возможное обесценение

Выбытие

* вне поля зрения бухгалтера….

ЛЕКЦИЯ 4.

ЗАПАСЫ КАК АКТИВЫ ДЛЯ ПРОДАЖИ (в ходе обычной деятельности).

ЛЕКЦИЯ 4.

ЗАПАСЫ КАК АКТИВЫ ДЛЯ ПРОДАЖИ (в ходе обычной деятельности).

Запасы важны не своим наличием, а своим уходом …

Запасы важны не своим наличием, а своим уходом …

Запас – это актив для продажи или потребления.

(IAS 2)

Что включается в

Запас – это актив для продажи или потребления.

(IAS 2)

Что включается в

На всем жизненном пути запасов (5 стадий), главные:

1. рождение запаса

На всем жизненном пути запасов (5 стадий), главные:

1. рождение запаса

МСФО: не говори «гоп», пока не перепрыгнешь. Отражение запасов происходит по

МСФО: не говори «гоп», пока не перепрыгнешь. Отражение запасов происходит по

И тут что-то пошло не так….

ОФП

ДЗ 5

Запасы 6 0

Нераспределенная прибыль (1)

ОСД

Выручка

И тут что-то пошло не так….

ОФП

ДЗ 5

Запасы 6 0

Нераспределенная прибыль (1)

ОСД

Выручка

Осмотрительность в МСФО –

ОЧЕНЬ ВАЖНО!

О позитивных моментах (прибыли) не сообщается,

Осмотрительность в МСФО –

ОЧЕНЬ ВАЖНО!

О позитивных моментах (прибыли) не сообщается,

Точкой отсчета обесценения и новой оценки запасов МСФО назначает чистую цену

Точкой отсчета обесценения и новой оценки запасов МСФО назначает чистую цену

Отразим реальную картину обесценения:

ОФП

Запасы

по чистой цене реализации 3.5 (а не

Отразим реальную картину обесценения:

ОФП

Запасы

по чистой цене реализации 3.5 (а не

А теперь продадим эти обесцененные товары:

ОФП

ДЗ 5

Запасы 3.5 0

Нераспределенная прибыль

А теперь продадим эти обесцененные товары:

ОФП

ДЗ 5

Запасы 3.5 0

Нераспределенная прибыль

Лекция 5.

Основные средства. Прелюдия, преамбула, аннотация)

Лекция 5.

Основные средства. Прелюдия, преамбула, аннотация)

ОСНОВНЫЕ СРЕДСТВА

ДОЛГОИГРАЮЩИЙ АКТИВ

НЕ ДЛЯ ПРОДАЖИ, А ДЛЯ ИСПОЛЬЗОВАНИЯ

ОСНОВНЫЕ СРЕДСТВА

ДОЛГОИГРАЮЩИЙ АКТИВ

НЕ ДЛЯ ПРОДАЖИ, А ДЛЯ ИСПОЛЬЗОВАНИЯ

ОБОСНОВАНИЕ РЕШЕНИЯ О ПОКУПКЕ ОС:

Ценность использования ОС должна превышать его себестоимость

Возьмем

ОБОСНОВАНИЕ РЕШЕНИЯ О ПОКУПКЕ ОС:

Ценность использования ОС должна превышать его себестоимость

Возьмем

Инфляция

Риск проекта Риск среды

Инфляция

Риск проекта Риск среды

Что делать? Дисконтировать!

Превращение будущих ожидаемых денег в сегодняшние деньги с учетом

Что делать? Дисконтировать!

Превращение будущих ожидаемых денег в сегодняшние деньги с учетом

А давайте прикинем оценку закупки беговых дорожек в офис?

Или автомобилей premium

А давайте прикинем оценку закупки беговых дорожек в офис? Или автомобилей premium

Кто принимает решение о новом ОС?

Комитет по стратегии

Бюджетный комитет

Управляющий комитет проекта

Внутренний

Кто принимает решение о новом ОС?

Комитет по стратегии

Бюджетный комитет

Управляющий комитет проекта

Внутренний

ЛЕКЦИЯ 6.

ОСНОВНЫЕ СРЕДСТВА. Первоначальная оценка.

ЛЕКЦИЯ 6.

ОСНОВНЫЕ СРЕДСТВА. Первоначальная оценка.

IAS 16 + IAS 36

Основные средства и обесценение активов.

Будут ли ОС

IAS 16 + IAS 36

Основные средства и обесценение активов.

Будут ли ОС

Три признака ОС:

Материальны

Служат более одного года

Предназначены для производства товаров, оказания услуг,

Три признака ОС:

Материальны

Служат более одного года

Предназначены для производства товаров, оказания услуг,

Подойдем к вопросу определения ОС или не ОС нетривиально:

Корова?

Свой розничный

Подойдем к вопросу определения ОС или не ОС нетривиально:

Корова?

Свой розничный

Учет ОС идет по аналогии с запасами. Все те же 5

Учет ОС идет по аналогии с запасами. Все те же 5

Экономическое обоснование: себестоимость, ценность использования, рыночная стоимость/справедливая стоимость (пока приравняем 2

Экономическое обоснование: себестоимость, ценность использования, рыночная стоимость/справедливая стоимость (пока приравняем 2

Стадии проекта по созданию ОС:

Дизайн-проект

Исполнительная часть (монтаж узлов, сборка)

Тест и

Стадии проекта по созданию ОС:

Дизайн-проект

Исполнительная часть (монтаж узлов, сборка)

Тест и

ОС. Последующая оценка.

ОС учитывается в ОПФ по балансовой стоимости.

Для целей МСФО

ОС. Последующая оценка.

ОС учитывается в ОПФ по балансовой стоимости.

Для целей МСФО

Последующая оценка. Модели.

Модель

первоначальной стоимости

Берем первоначальную стоимость, отражаем износ, получаем балансовую

Последующая оценка. Модели.

Модель

первоначальной стоимости

Берем первоначальную стоимость, отражаем износ, получаем балансовую

ОСД

Выручка

Операционный расходы (доходы) ОПУ

Операционная прибыль реальные д-ды

% расходы

Прибыль за год

_

ОСД

Выручка

Операционный расходы (доходы) ОПУ

Операционная прибыль реальные д-ды

% расходы

Прибыль за год

_

ОС. Выбытие

М-ль первоначальной ст-ти

Дт ДС 60

Кт ОС 25

Кт Опер. доходы

ОС. Выбытие

М-ль первоначальной ст-ти

Дт ДС 60

Кт ОС 25

Кт Опер. доходы

Обесценение ОС. Причины:

Падение спроса на продукцию

Вмешательство Правительства

Исчерпание

Снижение цен (за счет

Обесценение ОС. Причины:

Падение спроса на продукцию

Вмешательство Правительства

Исчерпание

Снижение цен (за счет

Цена плюс прямые затраты, необходимые для доведения ОС до готовности

Первоначальная стоимость

Цена плюс прямые затраты, необходимые для доведения ОС до готовности

Первоначальная стоимость

IFRS 13 Справедливая стоимость

Цена, которую можно получить за актив

В ходе обычной

IFRS 13 Справедливая стоимость

Цена, которую можно получить за актив

В ходе обычной

Инвестиционная недвижимость

Рост стоимости Рента

(спекуляция)

Инвестиционная недвижимость

Рост стоимости Рента

(спекуляция)

Цена плюс прямые затраты, необходимые для доведения ИН до готовности

Первоначальная стоимость

Цена плюс прямые затраты, необходимые для доведения ИН до готовности

Первоначальная стоимость

Рекласс ОС в ДАПП: требования.

IFRS 5.

Решение о продаже

Готовность

Рекласс ОС в ДАПП: требования.

IFRS 5.

Решение о продаже

Готовность

Балансовая стоимость того актива, который становится ДАППом

С даты выполнения требований по

Балансовая стоимость того актива, который становится ДАППом

С даты выполнения требований по

Нематериальные активы…

незримы, но могущественны

Нематериальные активы…

незримы, но могущественны

И это все НМА?

Доля рынка

Лояльность поставщиков, клиентов, сотрудников

Химическая формула

Тесные связи с

И это все НМА?

Доля рынка

Лояльность поставщиков, клиентов, сотрудников

Химическая формула

Тесные связи с

НМА:

Формируют реальную стоимость продукции, процессов, компании

Возник в следствие юридических прав

НМА:

Формируют реальную стоимость продукции, процессов, компании

Возник в следствие юридических прав

ЕСТЬ ЕЩЕ ОДНА ПРОБЛЕМА:

А оценить?.......

Например, бренд и деловую репутацию. Годами многие

ЕСТЬ ЕЩЕ ОДНА ПРОБЛЕМА:

А оценить?.......

Например, бренд и деловую репутацию. Годами многие

НМА должен быть:

Осуществимым

Целесообразным

Есть ресурсы

Есть четкий план

НМА должен быть:

Осуществимым

Целесообразным

Есть ресурсы

Есть четкий план

Вот такая вот стоимость НМА…

Вот такая вот стоимость НМА…

РЕЗЮМЕ ПО АКТИВАМ,

или то, что вы так долго ждали_)

РЕЗЮМЕ ПО АКТИВАМ,

или то, что вы так долго ждали_)

Продажа Инвестирование Использование

(запасы, ДАПП) (ИН) (ОС, НМА)

Первоначальная = цена + прямые

Продажа Инвестирование Использование

(запасы, ДАПП) (ИН) (ОС, НМА)

Первоначальная = цена + прямые

Оценка НМА идентична оценке ОС. НО есть особенности последующей оценки НМА:

На

Оценка НМА идентична оценке ОС. НО есть особенности последующей оценки НМА:

На

ОБЯЗАТЕЛЬСТВА:

безалтернативность оплаты и полная безысходность….

ОБЯЗАТЕЛЬСТВА:

безалтернативность оплаты и полная безысходность….

Обязательства – первоочередные требования!

Документальная форма оплаты: счета, иски, облигации

Защищенные законодательно притязания

Обязательства – первоочередные требования!

Документальная форма оплаты: счета, иски, облигации

Защищенные законодательно притязания

Наши обязательства – это чьи-то активы, следовательно, они нам не подконтрольны!

Наши обязательства – это чьи-то активы, следовательно, они нам не подконтрольны!

Классификация обязательств:

Краткосрочные и долгосрочные

Добровольные и навязанные извне (1 – займы и

Классификация обязательств:

Краткосрочные и долгосрочные

Добровольные и навязанные извне (1 – займы и

Обязательство или нет?

Убедимся, что это обязательство

Классифицируем

Оценим в соответствие с классификацией:

Экономическое обоснование

Обязательство или нет?

Убедимся, что это обязательство

Классифицируем

Оценим в соответствие с классификацией:

Экономическое обоснование

ЗАЙМЫ: IFRS 9 Финансовые инструменты

Потребность в деньгах заем выплата самого

ЗАЙМЫ: IFRS 9 Финансовые инструменты

Потребность в деньгах заем выплата самого

1. ОФП

Обязательства 0

Капитал 1000 - 2000

2. ОФП

Обязательства 0 - 1000

Капитал

1. ОФП

Обязательства 0

Капитал 1000 - 2000

2. ОФП

Обязательства 0 - 1000

Капитал

Поэтому всегда надо реалистично отражать полученный заем!

ДОГОВОР займа:

Сумма займа –

Поэтому всегда надо реалистично отражать полученный заем!

ДОГОВОР займа:

Сумма займа –

График платежей. 3 варианта.

По капитализации процентов – тело + проценты в

График платежей. 3 варианта.

По капитализации процентов – тело + проценты в

Отразим второй вариант:

Взяли 1000, набежали % 100, мы выплатили эти %,

Отразим второй вариант: Взяли 1000, набежали % 100, мы выплатили эти %,

Отразим третий вариант:

Аннуитет – 402 в год (есть формулы для расчета

Отразим третий вариант: Аннуитет – 402 в год (есть формулы для расчета

ИТОГО:

по всем 3 вариантам разные величины:

1. процентный расход, отражающийся в ОСД

ИТОГО: по всем 3 вариантам разные величины: 1. процентный расход, отражающийся в ОСД

Следовательно, все расчеты, приведенные выше, номинальны, т.к. не учитывают комиссию (80

Следовательно, все расчеты, приведенные выше, номинальны, т.к. не учитывают комиссию (80

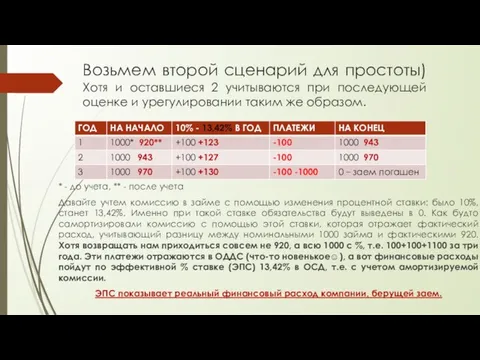

Возьмем второй сценарий для простоты) Хотя и оставшиеся 2 учитываются при

Возьмем второй сценарий для простоты) Хотя и оставшиеся 2 учитываются при

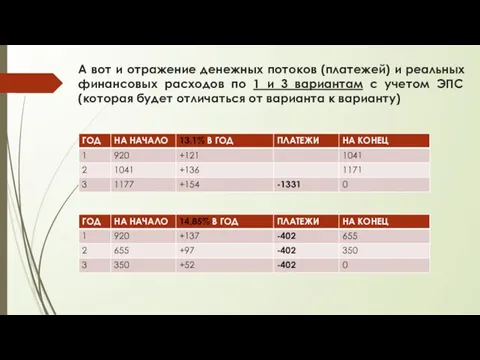

А вот и отражение денежных потоков (платежей) и реальных финансовых расходов

А вот и отражение денежных потоков (платежей) и реальных финансовых расходов

Приступим к отражению операций с займами в отчетности. Опять-таки возьмем 2

Приступим к отражению операций с займами в отчетности. Опять-таки возьмем 2

2 год:

ОФП ОСД

ДС 820 - 720 Фин расходы (127)

2 год:

ОФП ОСД

ДС 820 - 720 Фин расходы (127)

3 год:

ОФП ОСД

ДС 720 – (380) Фин расходы (130)

3 год:

ОФП ОСД

ДС 720 – (380) Фин расходы (130)

Полученная сумма за минусом прямых затрат на организацию займа

По амортизированной стоимости

Полученная сумма за минусом прямых затрат на организацию займа

По амортизированной стоимости

ОЦЕНОЧНЫЕ ОБЯЗАТЕЛЬСТВА (ОЦОБ) IAS 37

Неурегулированные вопросы в ходе операционной деятельности

Неопределенность

ОЦЕНОЧНЫЕ ОБЯЗАТЕЛЬСТВА (ОЦОБ) IAS 37

Неурегулированные вопросы в ходе операционной деятельности

Неопределенность

ОЦОБ или не ОЦОБ?

Требование провести кап ремонт дома

Судебное разбирательство с контрагентом

Предстоящее

ОЦОБ или не ОЦОБ?

Требование провести кап ремонт дома

Судебное разбирательство с контрагентом

Предстоящее

Признание ОЦОБ по наилучшей оценке!

Мониторим, если оно затянулось…..

1. Создаем ОЦОБ: Дт

Признание ОЦОБ по наилучшей оценке!

Мониторим, если оно затянулось…..

1. Создаем ОЦОБ: Дт

Наилучшая экспертная оценка ожидаемых выплат с учетом всей доступной информации

Пересмотр с

Наилучшая экспертная оценка ожидаемых выплат с учетом всей доступной информации

Пересмотр с

КАПИТАЛ.

Доходы и расходы.

КАПИТАЛ.

Доходы и расходы.

МСФО: Капитал -

разница между активами по балансовой стоимости и обязательствами

МСФО: Капитал -

разница между активами по балансовой стоимости и обязательствами

Классификация Капитала:

Прямая оценка: акционерный капитал + дивиденды

Непрямая оценка: нераспределенная прибыль +

Классификация Капитала:

Прямая оценка: акционерный капитал + дивиденды

Непрямая оценка: нераспределенная прибыль +

Сравним?

Обыкновенная

Остаточные требования

Дивиденды по усмотрению

Голосующие

Погашаются при ликвидации

Привилегированная

Остаточные требования

Фиксированные

Сравним?

Обыкновенная

Остаточные требования

Дивиденды по усмотрению

Голосующие

Погашаются при ликвидации

Привилегированная

Остаточные требования

Фиксированные

Учетная политика: нюансы.

Учетная политика: нюансы.

Особенности отражения ОС:

1. По первоначальной стоимости

2. По переоценённой стоимости

3. Сразу в

Особенности отражения ОС: 1. По первоначальной стоимости 2. По переоценённой стоимости 3. Сразу в

Прошло три года…

Вариант 1. Модель первоначальной стоимости.

ОФП

ОС 25

Пр. активы

Прошло три года…

Вариант 1. Модель первоначальной стоимости.

ОФП

ОС 25

Пр. активы

Вариант 2. Модель переоцененной стоимости.

ОФП

ОС 55

Пр. активы 285

340

АК 50

НП

Вариант 2. Модель переоцененной стоимости.

ОФП

ОС 55

Пр. активы 285

340

АК 50

НП

Вариант 3. Всё в расходы

ОФП

ОС 0

Пр. активы 285

285

АК 50

НП 185

ПКК

Вариант 3. Всё в расходы

ОФП

ОС 0

Пр. активы 285

285

АК 50

НП 185

ПКК

Итог всегда один, однако влияние на отчетность в разрезе годовых временных

Итог всегда один, однако влияние на отчетность в разрезе годовых временных

ОДДС

ОДДС

ДЕНЕЖНЫЕ СРЕДСТВА

Деньги на начало: 15

Приход от клиента 602 О

Продажа ОС 17

ДЕНЕЖНЫЕ СРЕДСТВА

Деньги на начало: 15

Приход от клиента 602 О

Продажа ОС 17

ОДДС:

Операционная деятельность:

Приход от клиента 602

Оплата поставщикам (522)

Оплата налогов (36)

/44

Инвестиционная деятельность:

Продажа ОС

ОДДС:

Операционная деятельность:

Приход от клиента 602

Оплата поставщикам (522)

Оплата налогов (36)

/44

Инвестиционная деятельность:

Продажа ОС

Брачно-семейные отношения в международном частном праве

Брачно-семейные отношения в международном частном праве Техническое регулирование. Подтверждение соответствия. (Тема 5)

Техническое регулирование. Подтверждение соответствия. (Тема 5) Система российского права. Законотворческий процесс

Система российского права. Законотворческий процесс Понятие и условия материальной ответственности в трудовом праве РФ

Понятие и условия материальной ответственности в трудовом праве РФ Губернский архитектор Ф.М. Росляков

Губернский архитектор Ф.М. Росляков Пропорциональная избирательная система: понятие, особенности, разновидности. Особенности использования в Российской Федерации

Пропорциональная избирательная система: понятие, особенности, разновидности. Особенности использования в Российской Федерации Правовые способы защиты при захвате объектов недвижимости

Правовые способы защиты при захвате объектов недвижимости ПО тема8 Александров А

ПО тема8 Александров А Общие сведения о метрологии. Технология измерений

Общие сведения о метрологии. Технология измерений Формы права

Формы права Административное право

Административное право День Государственного флага Донецкой Народной Республики

День Государственного флага Донецкой Народной Республики Правовое регулирование рекламной деятельности

Правовое регулирование рекламной деятельности Классификация документов

Классификация документов Деякі правові аспекти при надані медичних послуг

Деякі правові аспекти при надані медичних послуг Авторское право как подотрасль гражданского права РФ

Авторское право как подотрасль гражданского права РФ Собственность

Собственность Понятие преступления и его состава

Понятие преступления и его состава Лицензирование. Государственный надзор и контроль

Лицензирование. Государственный надзор и контроль Понятие предпринимательства и формы предпринимательства

Понятие предпринимательства и формы предпринимательства Приказ

Приказ Понятие и значение права в обществе

Понятие и значение права в обществе Право на труд. Трудовые правоотношения

Право на труд. Трудовые правоотношения Гражданство РФ

Гражданство РФ Опека или попечительство

Опека или попечительство Административные правоотношения

Административные правоотношения Оскорбление и клевета. Детям о праве

Оскорбление и клевета. Детям о праве Составление бланков документов

Составление бланков документов