- Налоговое право РФ (магистратура). Изменения налогового законодательства 2017-2018 годов

Содержание

- 2. Обновление ПБУ Изменения в ПБУ 1/2008 внесены с 06.08.2017 Приказом Минфина России от 28.04.2017 № 69н.

- 3. Обновления ПБУ В п. 7 ПБУ 1/2008 более четко прописаны правила, по которым компания должна выбирать

- 4. Обновления ПБУ МОСКОВСКИЙ ГОСУДАРСТВЕННЫЙ ЮРИДИЧЕСКИЙ УНИВЕРСИТЕТ ИМЕНИ О.Е.КУТАФИНА Налоговое право – профессиональный уровень В ПБУ 1/2008

- 5. Обновление ПБУ Отдельные правила предусмотрены для организаций, которые вправе применять упрощенные способы ведения бухучета и сдавать

- 6. Обновление ПБУ МОСКОВСКИЙ ГОСУДАРСТВЕННЫЙ ЮРИДИЧЕСКИЙ УНИВЕРСИТЕТ ИМЕНИ О.Е.КУТАФИНА Налоговое право – профессиональный уровень В ПБУ 1/2008

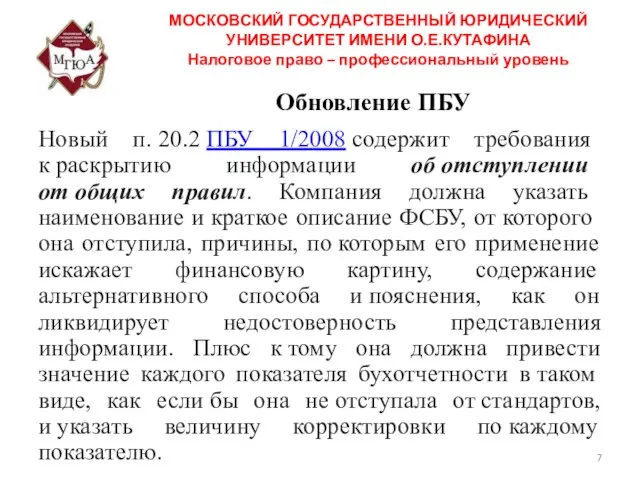

- 7. Обновление ПБУ Новый п. 20.2 ПБУ 1/2008 содержит требования к раскрытию информации об отступлении от общих

- 8. Обновление ПБУ Ряд организаций обязан вести учет и составлять консолидированную финансовую отчетность в соответствии с МСФО.

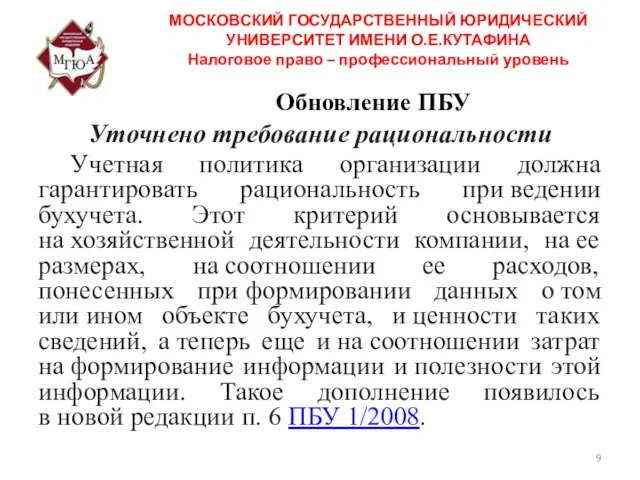

- 9. Обновление ПБУ Уточнено требование рациональности Учетная политика организации должна гарантировать рациональность при ведении бухучета. Этот критерий

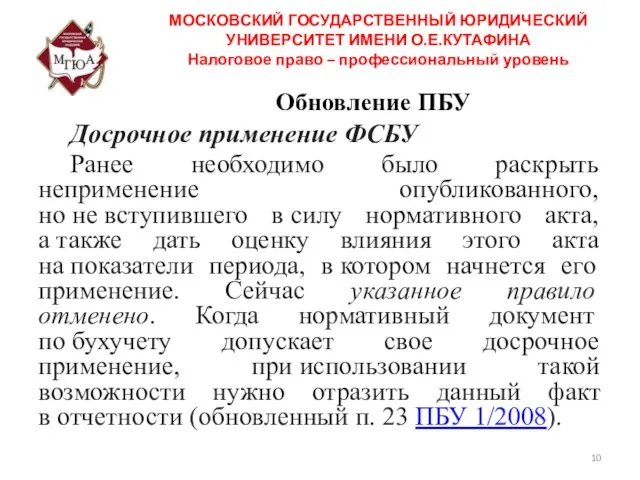

- 10. Обновление ПБУ Досрочное применение ФСБУ Ранее необходимо было раскрыть неприменение опубликованного, но не вступившего в силу

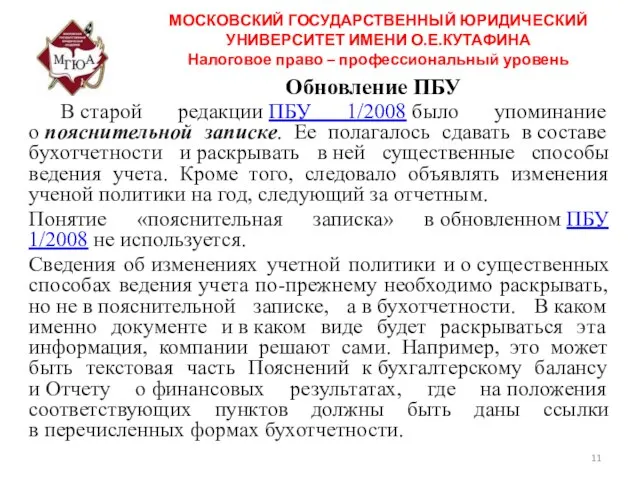

- 11. Обновление ПБУ В старой редакции ПБУ 1/2008 было упоминание о пояснительной записке. Ее полагалось сдавать в

- 12. Обновление ПБУ Ряд норм ПБУ приведен в соответствие с 402-ФЗ. Так, в п. 8 примеры организационно-распорядительной

- 13. Новая инструкция по инвентаризации долгов в конце года Перед расчетом налога на прибыль проводится инвентаризация дебиторской

- 14. Списание безнадежных долгов Списываются сразу, без включения в резервы. Исключение - долги, на которые компания уже

- 15. Списание безнадежных долгов МОСКОВСКИЙ ГОСУДАРСТВЕННЫЙ ЮРИДИЧЕСКИЙ УНИВЕРСИТЕТ ИМЕНИ О.Е.КУТАФИНА Налоговое право – профессиональный уровень Хотя компания

- 16. МОСКОВСКИЙ ГОСУДАРСТВЕННЫЙ ЮРИДИЧЕСКИЙ УНИВЕРСИТЕТ ИМЕНИ О.Е.КУТАФИНА Налоговое право – профессиональный уровень Списание просроченных долгов Создать резерв

- 17. МОСКОВСКИЙ ГОСУДАРСТВЕННЫЙ ЮРИДИЧЕСКИЙ УНИВЕРСИТЕТ ИМЕНИ О.Е.КУТАФИНА Налоговое право – профессиональный уровень Списание просроченных долгов С 2017

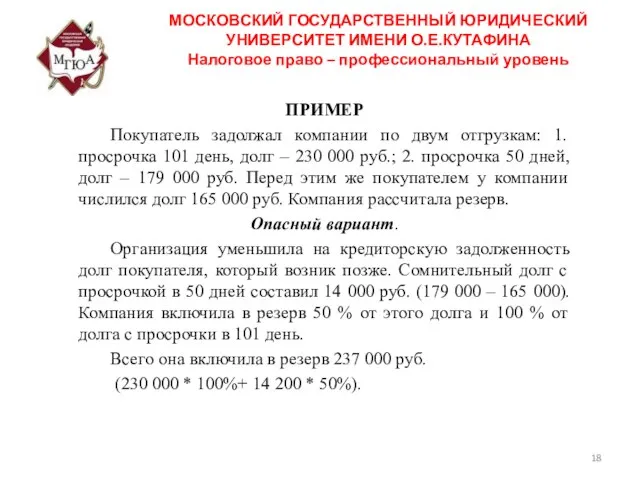

- 18. ПРИМЕР Покупатель задолжал компании по двум отгрузкам: 1. просрочка 101 день, долг – 230 000 руб.;

- 19. МОСКОВСКИЙ ГОСУДАРСТВЕННЫЙ ЮРИДИЧЕСКИЙ УНИВЕРСИТЕТ ИМЕНИ О.Е.КУТАФИНА Налоговое право – профессиональный уровень

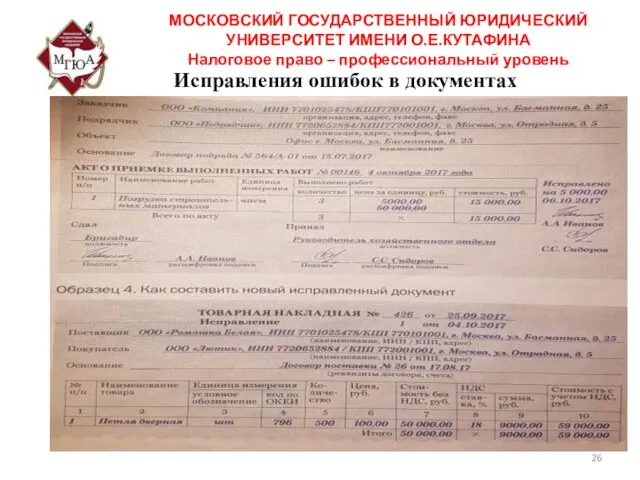

- 20. Исправления ошибок в документах Компании вправе разрабатывать собственную первичку с любым названием и назначением, главное внести

- 21. Исправления ошибок в документах МОСКОВСКИЙ ГОСУДАРСТВЕННЫЙ ЮРИДИЧЕСКИЙ УНИВЕРСИТЕТ ИМЕНИ О.Е.КУТАФИНА Налоговое право – профессиональный уровень

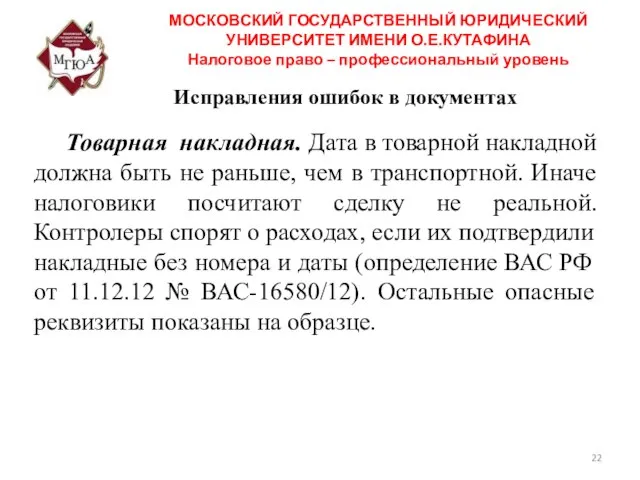

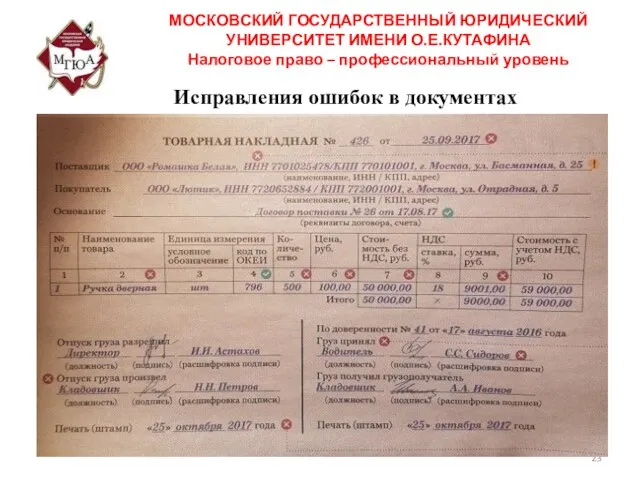

- 22. Исправления ошибок в документах Товарная накладная. Дата в товарной накладной должна быть не раньше, чем в

- 23. Исправления ошибок в документах МОСКОВСКИЙ ГОСУДАРСТВЕННЫЙ ЮРИДИЧЕСКИЙ УНИВЕРСИТЕТ ИМЕНИ О.Е.КУТАФИНА Налоговое право – профессиональный уровень

- 24. Исправления ошибок в документах Исправить документ можно в любое время, при обнаружении ошибки. Если неверно оформили

- 25. Исправления ошибок в документах Способы исправления: Зачеркнуть ошибку Зачеркнуть неправильный текст так, чтобы можно было прочесть

- 26. Исправления ошибок в документах МОСКОВСКИЙ ГОСУДАРСТВЕННЫЙ ЮРИДИЧЕСКИЙ УНИВЕРСИТЕТ ИМЕНИ О.Е.КУТАФИНА Налоговое право – профессиональный уровень

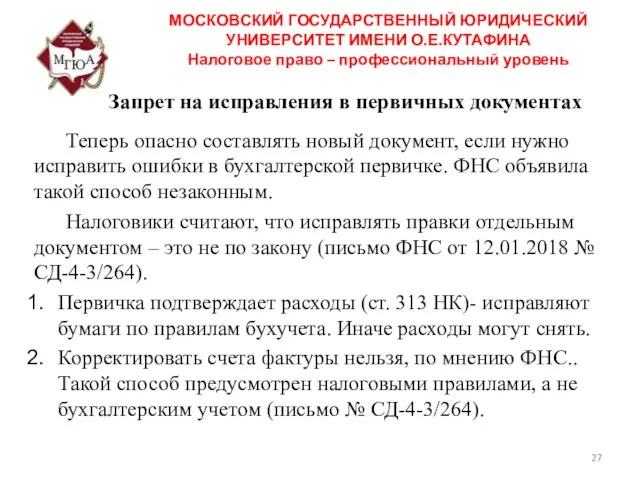

- 27. Запрет на исправления в первичных документах Теперь опасно составлять новый документ, если нужно исправить ошибки в

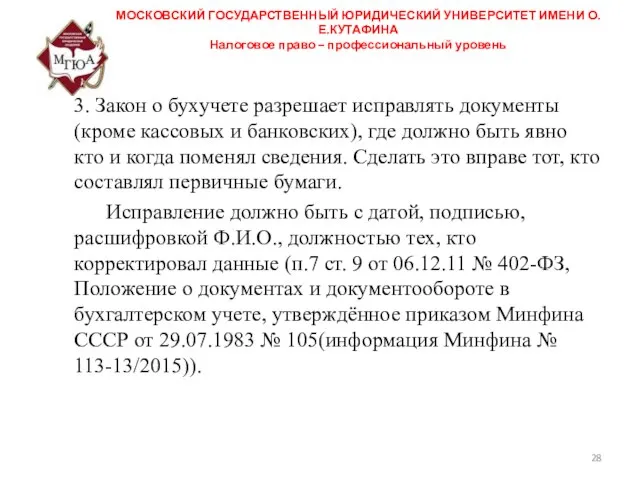

- 28. МОСКОВСКИЙ ГОСУДАРСТВЕННЫЙ ЮРИДИЧЕСКИЙ УНИВЕРСИТЕТ ИМЕНИ О.Е.КУТАФИНА Налоговое право – профессиональный уровень 3. Закон о бухучете разрешает

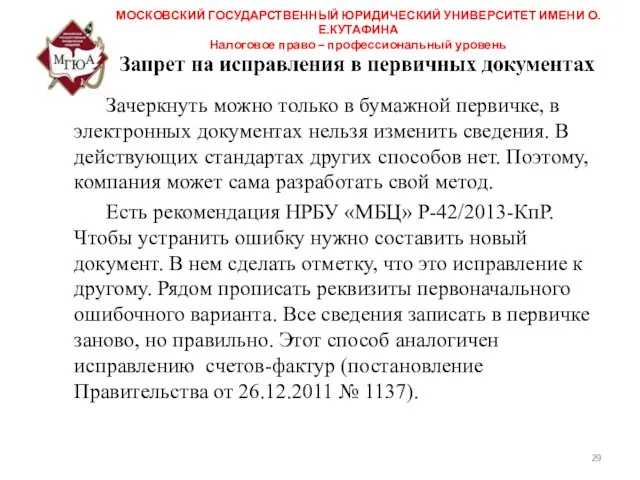

- 29. МОСКОВСКИЙ ГОСУДАРСТВЕННЫЙ ЮРИДИЧЕСКИЙ УНИВЕРСИТЕТ ИМЕНИ О.Е.КУТАФИНА Налоговое право – профессиональный уровень Зачеркнуть можно только в бумажной

- 30. МОСКОВСКИЙ ГОСУДАРСТВЕННЫЙ ЮРИДИЧЕСКИЙ УНИВЕРСИТЕТ ИМЕНИ О.Е.КУТАФИНА Налоговое право – профессиональный уровень Компания может не следовать мнению

- 31. МОСКОВСКИЙ ГОСУДАРСТВЕННЫЙ ЮРИДИЧЕСКИЙ УНИВЕРСИТЕТ ИМЕНИ О.Е.КУТАФИНА Налоговое право – профессиональный уровень Изменения по НДФЛ Компания вправе

- 32. МОСКОВСКИЙ ГОСУДАРСТВЕННЫЙ ЮРИДИЧЕСКИЙ УНИВЕРСИТЕТ ИМЕНИ О.Е.КУТАФИНА Налоговое право – профессиональный уровень Изменения по НДФЛ С материальной

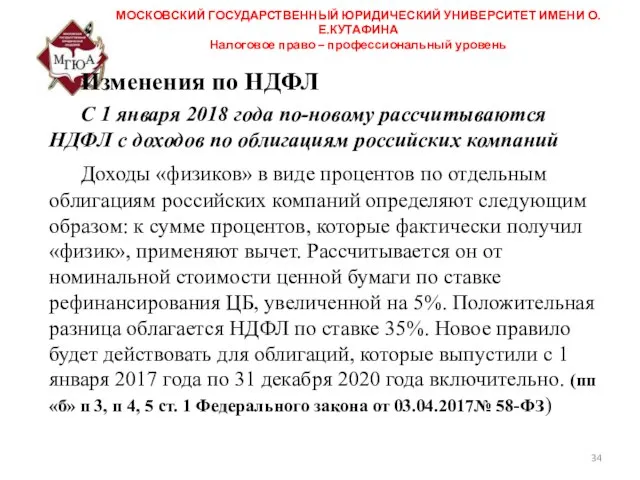

- 33. МОСКОВСКИЙ ГОСУДАРСТВЕННЫЙ ЮРИДИЧЕСКИЙ УНИВЕРСИТЕТ ИМЕНИ О.Е.КУТАФИНА Налоговое право – профессиональный уровень Изменения по НДФЛ С 1

- 34. МОСКОВСКИЙ ГОСУДАРСТВЕННЫЙ ЮРИДИЧЕСКИЙ УНИВЕРСИТЕТ ИМЕНИ О.Е.КУТАФИНА Налоговое право – профессиональный уровень Изменения по НДФЛ С 1

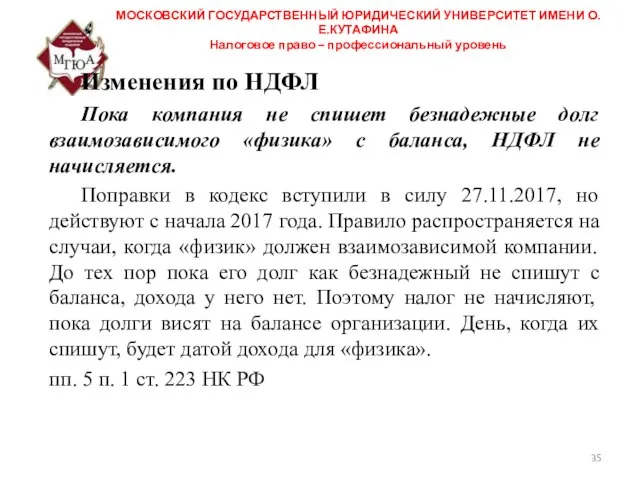

- 35. МОСКОВСКИЙ ГОСУДАРСТВЕННЫЙ ЮРИДИЧЕСКИЙ УНИВЕРСИТЕТ ИМЕНИ О.Е.КУТАФИНА Налоговое право – профессиональный уровень Изменения по НДФЛ Пока компания

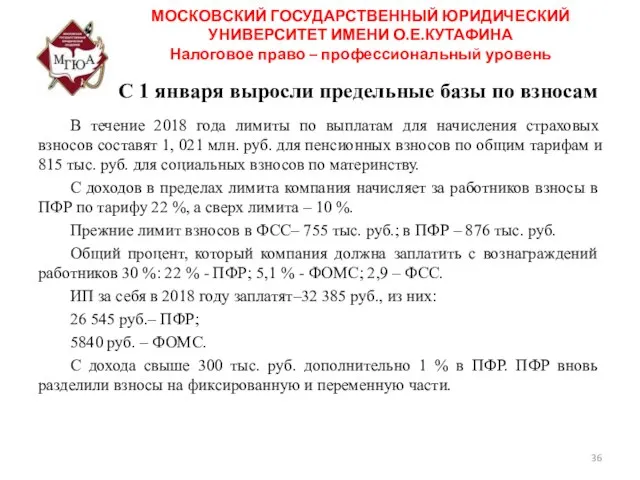

- 36. С 1 января выросли предельные базы по взносам МОСКОВСКИЙ ГОСУДАРСТВЕННЫЙ ЮРИДИЧЕСКИЙ УНИВЕРСИТЕТ ИМЕНИ О.Е.КУТАФИНА Налоговое право

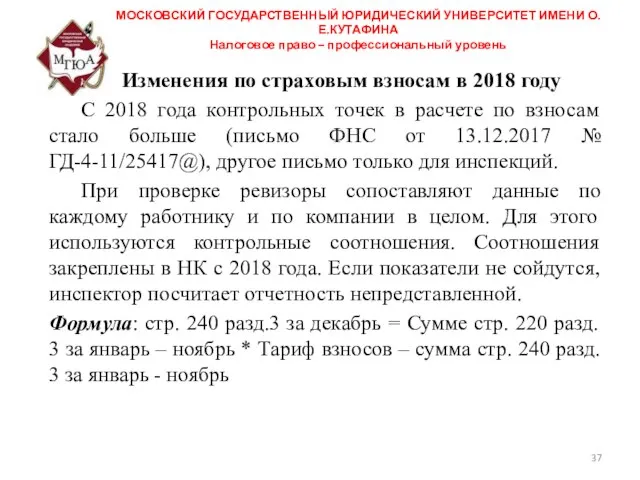

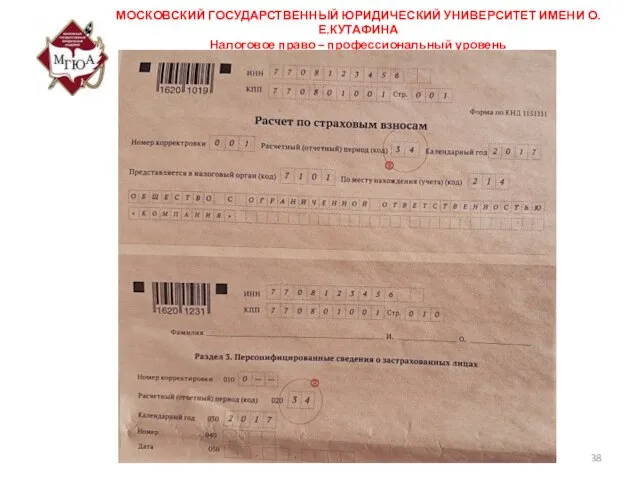

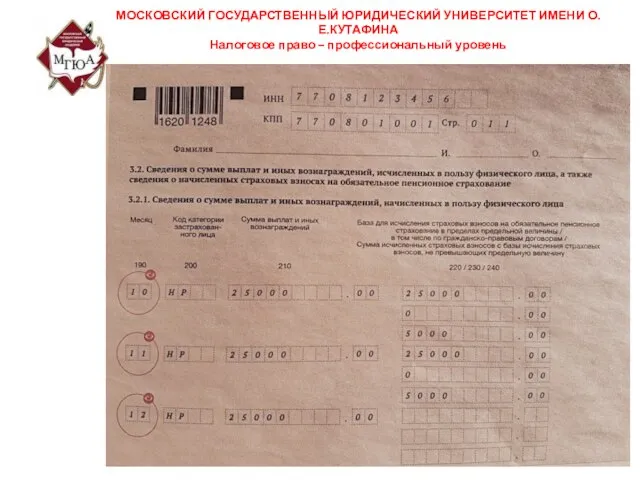

- 37. МОСКОВСКИЙ ГОСУДАРСТВЕННЫЙ ЮРИДИЧЕСКИЙ УНИВЕРСИТЕТ ИМЕНИ О.Е.КУТАФИНА Налоговое право – профессиональный уровень Изменения по страховым взносам в

- 38. МОСКОВСКИЙ ГОСУДАРСТВЕННЫЙ ЮРИДИЧЕСКИЙ УНИВЕРСИТЕТ ИМЕНИ О.Е.КУТАФИНА Налоговое право – профессиональный уровень

- 39. МОСКОВСКИЙ ГОСУДАРСТВЕННЫЙ ЮРИДИЧЕСКИЙ УНИВЕРСИТЕТ ИМЕНИ О.Е.КУТАФИНА Налоговое право – профессиональный уровень

- 40. МОСКОВСКИЙ ГОСУДАРСТВЕННЫЙ ЮРИДИЧЕСКИЙ УНИВЕРСИТЕТ ИМЕНИ О.Е.КУТАФИНА Налоговое право – профессиональный уровень Изменения по страховым взносам в

- 41. МОСКОВСКИЙ ГОСУДАРСТВЕННЫЙ ЮРИДИЧЕСКИЙ УНИВЕРСИТЕТ ИМЕНИ О.Е.КУТАФИНА Налоговое право – профессиональный уровень Изменения по страховым взносам в

- 42. МОСКОВСКИЙ ГОСУДАРСТВЕННЫЙ ЮРИДИЧЕСКИЙ УНИВЕРСИТЕТ ИМЕНИ О.Е.КУТАФИНА Налоговое право – профессиональный уровень НДС Опасно подтверждать вычеты НДС

- 43. МОСКОВСКИЙ ГОСУДАРСТВЕННЫЙ ЮРИДИЧЕСКИЙ УНИВЕРСИТЕТ ИМЕНИ О.Е.КУТАФИНА Налоговое право – профессиональный уровень НДС Раздел 9 декларации по

- 44. МОСКОВСКИЙ ГОСУДАРСТВЕННЫЙ ЮРИДИЧЕСКИЙ УНИВЕРСИТЕТ ИМЕНИ О.Е.КУТАФИНА Налоговое право – профессиональный уровень НДС Если имеются расхождения по

- 45. МОСКОВСКИЙ ГОСУДАРСТВЕННЫЙ ЮРИДИЧЕСКИЙ УНИВЕРСИТЕТ ИМЕНИ О.Е.КУТАФИНА Налоговое право – профессиональный уровень НДС Сумма налога это обязательный

- 46. МОСКОВСКИЙ ГОСУДАРСТВЕННЫЙ ЮРИДИЧЕСКИЙ УНИВЕРСИТЕТ ИМЕНИ О.Е.КУТАФИНА Налоговое право – профессиональный уровень НДС Штрафа можно избежать, если

- 47. МОСКОВСКИЙ ГОСУДАРСТВЕННЫЙ ЮРИДИЧЕСКИЙ УНИВЕРСИТЕТ ИМЕНИ О.Е.КУТАФИНА Налоговое право – профессиональный уровень

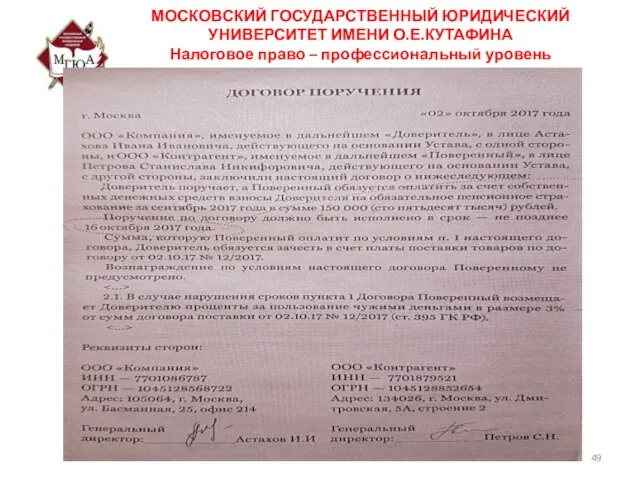

- 48. Как договориться с контрагентом об уплате налогов друг за друга МОСКОВСКИЙ ГОСУДАРСТВЕННЫЙ ЮРИДИЧЕСКИЙ УНИВЕРСИТЕТ ИМЕНИ О.Е.КУТАФИНА

- 49. Как договориться с контрагентом об уплате налогов друг за друга МОСКОВСКИЙ ГОСУДАРСТВЕННЫЙ ЮРИДИЧЕСКИЙ УНИВЕРСИТЕТ ИМЕНИ О.Е.КУТАФИНА

- 50. Как договориться с контрагентом об уплате налогов друг за друга МОСКОВСКИЙ ГОСУДАРСТВЕННЫЙ ЮРИДИЧЕСКИЙ УНИВЕРСИТЕТ ИМЕНИ О.Е.КУТАФИНА

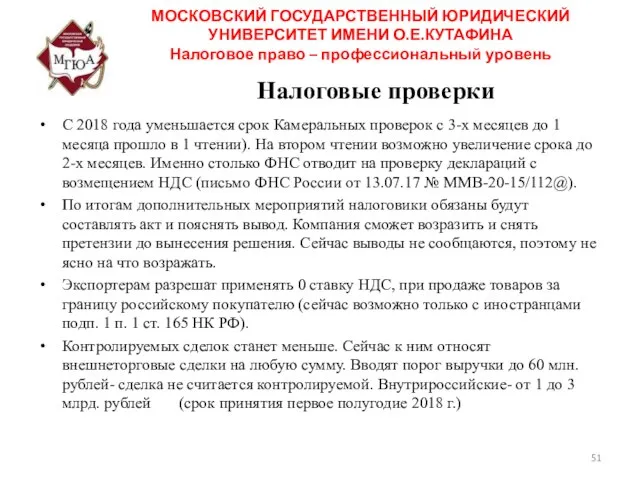

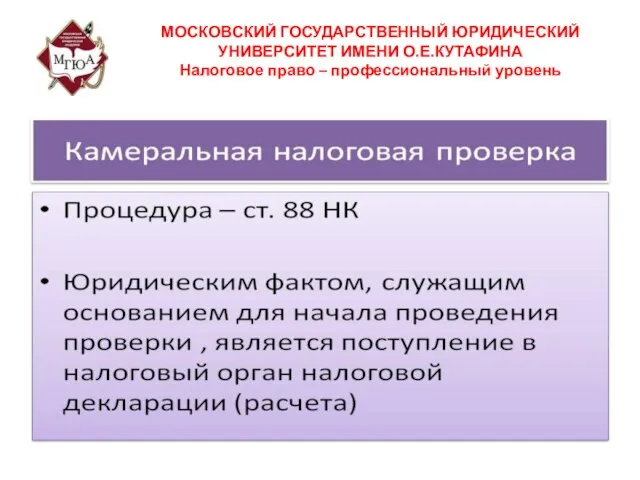

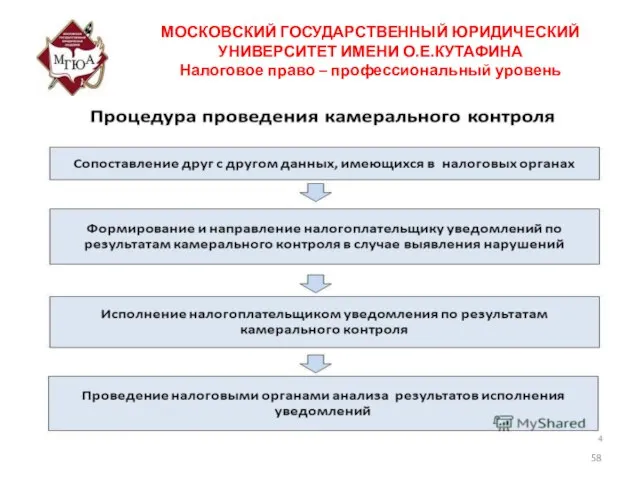

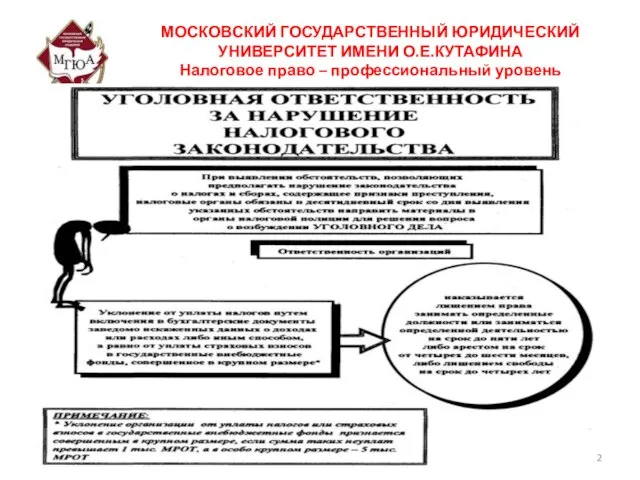

- 51. Налоговые проверки МОСКОВСКИЙ ГОСУДАРСТВЕННЫЙ ЮРИДИЧЕСКИЙ УНИВЕРСИТЕТ ИМЕНИ О.Е.КУТАФИНА Налоговое право – профессиональный уровень С 2018 года

- 52. МОСКОВСКИЙ ГОСУДАРСТВЕННЫЙ ЮРИДИЧЕСКИЙ УНИВЕРСИТЕТ ИМЕНИ О.Е.КУТАФИНА Налоговое право – профессиональный уровень

- 53. МОСКОВСКИЙ ГОСУДАРСТВЕННЫЙ ЮРИДИЧЕСКИЙ УНИВЕРСИТЕТ ИМЕНИ О.Е.КУТАФИНА Налоговое право – профессиональный уровень

- 54. МОСКОВСКИЙ ГОСУДАРСТВЕННЫЙ ЮРИДИЧЕСКИЙ УНИВЕРСИТЕТ ИМЕНИ О.Е.КУТАФИНА Налоговое право – профессиональный уровень

- 55. МОСКОВСКИЙ ГОСУДАРСТВЕННЫЙ ЮРИДИЧЕСКИЙ УНИВЕРСИТЕТ ИМЕНИ О.Е.КУТАФИНА Налоговое право – профессиональный уровень

- 56. МОСКОВСКИЙ ГОСУДАРСТВЕННЫЙ ЮРИДИЧЕСКИЙ УНИВЕРСИТЕТ ИМЕНИ О.Е.КУТАФИНА Налоговое право – профессиональный уровень

- 57. МОСКОВСКИЙ ГОСУДАРСТВЕННЫЙ ЮРИДИЧЕСКИЙ УНИВЕРСИТЕТ ИМЕНИ О.Е.КУТАФИНА Налоговое право – профессиональный уровень

- 58. МОСКОВСКИЙ ГОСУДАРСТВЕННЫЙ ЮРИДИЧЕСКИЙ УНИВЕРСИТЕТ ИМЕНИ О.Е.КУТАФИНА Налоговое право – профессиональный уровень

- 59. МОСКОВСКИЙ ГОСУДАРСТВЕННЫЙ ЮРИДИЧЕСКИЙ УНИВЕРСИТЕТ ИМЕНИ О.Е.КУТАФИНА Налоговое право – профессиональный уровень

- 60. МОСКОВСКИЙ ГОСУДАРСТВЕННЫЙ ЮРИДИЧЕСКИЙ УНИВЕРСИТЕТ ИМЕНИ О.Е.КУТАФИНА Налоговое право – профессиональный уровень

- 61. МОСКОВСКИЙ ГОСУДАРСТВЕННЫЙ ЮРИДИЧЕСКИЙ УНИВЕРСИТЕТ ИМЕНИ О.Е.КУТАФИНА Налоговое право – профессиональный уровень

- 62. МОСКОВСКИЙ ГОСУДАРСТВЕННЫЙ ЮРИДИЧЕСКИЙ УНИВЕРСИТЕТ ИМЕНИ О.Е.КУТАФИНА Налоговое право – профессиональный уровень

- 63. МОСКОВСКИЙ ГОСУДАРСТВЕННЫЙ ЮРИДИЧЕСКИЙ УНИВЕРСИТЕТ ИМЕНИ О.Е.КУТАФИНА Налоговое право – профессиональный уровень

- 64. МОСКОВСКИЙ ГОСУДАРСТВЕННЫЙ ЮРИДИЧЕСКИЙ УНИВЕРСИТЕТ ИМЕНИ О.Е.КУТАФИНА Налоговое право – профессиональный уровень

- 65. МОСКОВСКИЙ ГОСУДАРСТВЕННЫЙ ЮРИДИЧЕСКИЙ УНИВЕРСИТЕТ ИМЕНИ О.Е.КУТАФИНА Налоговое право – профессиональный уровень

- 66. МОСКОВСКИЙ ГОСУДАРСТВЕННЫЙ ЮРИДИЧЕСКИЙ УНИВЕРСИТЕТ ИМЕНИ О.Е.КУТАФИНА Налоговое право – профессиональный уровень

- 67. МОСКОВСКИЙ ГОСУДАРСТВЕННЫЙ ЮРИДИЧЕСКИЙ УНИВЕРСИТЕТ ИМЕНИ О.Е.КУТАФИНА Налоговое право – профессиональный уровень

- 68. МОСКОВСКИЙ ГОСУДАРСТВЕННЫЙ ЮРИДИЧЕСКИЙ УНИВЕРСИТЕТ ИМЕНИ О.Е.КУТАФИНА Налоговое право – профессиональный уровень

- 69. МОСКОВСКИЙ ГОСУДАРСТВЕННЫЙ ЮРИДИЧЕСКИЙ УНИВЕРСИТЕТ ИМЕНИ О.Е.КУТАФИНА Налоговое право – профессиональный уровень

- 70. Метод налогового регулирования МОСКОВСКИЙ ГОСУДАРСТВЕННЫЙ ЮРИДИЧЕСКИЙ УНИВЕРСИТЕТ ИМЕНИ О.Е.КУТАФИНА Налоговое право – профессиональный уровень

- 71. МОСКОВСКИЙ ГОСУДАРСТВЕННЫЙ ЮРИДИЧЕСКИЙ УНИВЕРСИТЕТ ИМЕНИ О.Е.КУТАФИНА Налоговое право – профессиональный уровень

- 72. МОСКОВСКИЙ ГОСУДАРСТВЕННЫЙ ЮРИДИЧЕСКИЙ УНИВЕРСИТЕТ ИМЕНИ О.Е.КУТАФИНА Налоговое право – профессиональный уровень

- 73. Виды налогов и сборов МОСКОВСКИЙ ГОСУДАРСТВЕННЫЙ ЮРИДИЧЕСКИЙ УНИВЕРСИТЕТ ИМЕНИ О.Е.КУТАФИНА Налоговое право – профессиональный уровень

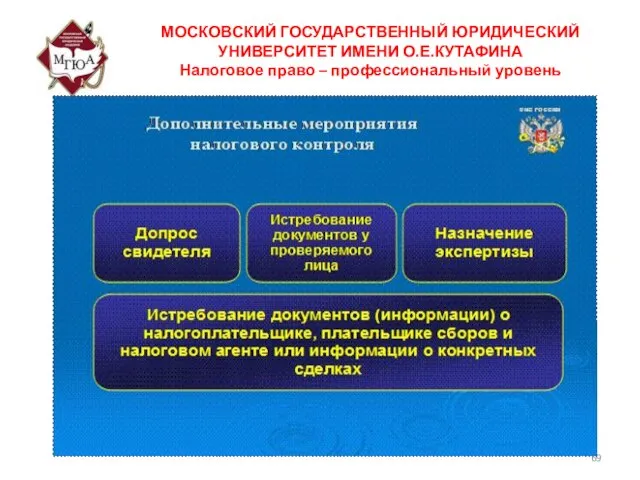

- 74. Документальное сопровождение выездной налоговой проверки МОСКОВСКИЙ ГОСУДАРСТВЕННЫЙ ЮРИДИЧЕСКИЙ УНИВЕРСИТЕТ ИМЕНИ О.Е.КУТАФИНА Налоговое право – профессиональный уровень

- 75. План занятия Юридический состав федеральных налогов Налог на добавленную стоимость Акцизы Налог на прибыль Сборы за

- 76. МОСКОВСКИЙ ГОСУДАРСТВЕННЫЙ ЮРИДИЧЕСКИЙ УНИВЕРСИТЕТ ИМЕНИ О.Е.КУТАФИНА Налоговое право – профессиональный уровень

- 77. Федеральные налоги и сборы статья 13 НК РФ налоги и сборы, которые установлены НК РФ и

- 78. Основные элементы налогов МОСКОВСКИЙ ГОСУДАРСТВЕННЫЙ ЮРИДИЧЕСКИЙ УНИВЕРСИТЕТ ИМЕНИ О.Е.КУТАФИНА Налоговое право – профессиональный уровень

- 79. МОСКОВСКИЙ ГОСУДАРСТВЕННЫЙ ЮРИДИЧЕСКИЙ УНИВЕРСИТЕТ ИМЕНИ О.Е.КУТАФИНА Налоговое право – профессиональный уровень

- 80. Объекты налогообложения по НДС

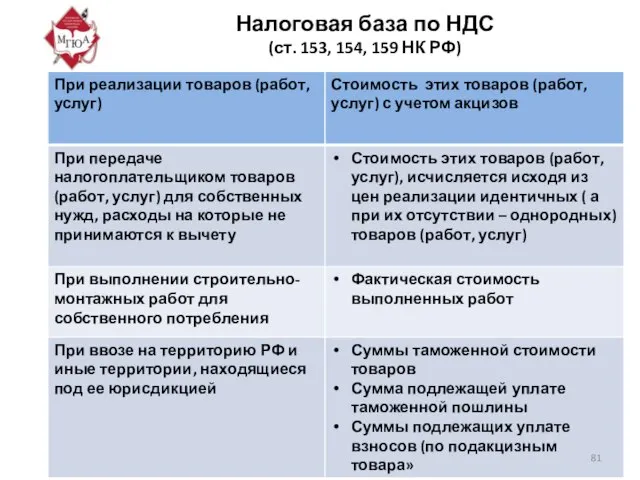

- 81. Налоговая база по НДС (ст. 153, 154, 159 НК РФ)

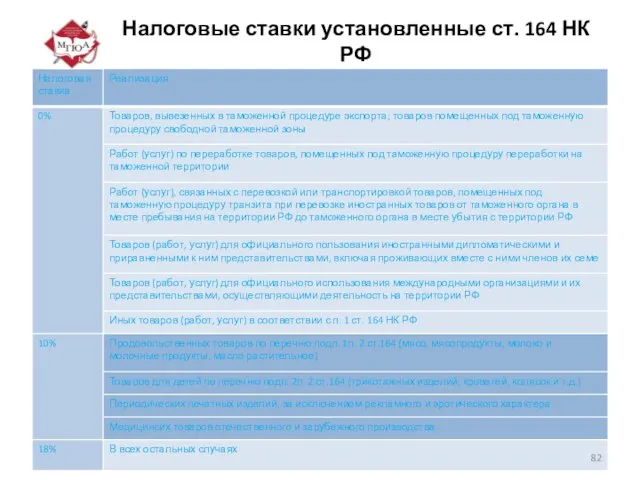

- 82. Налоговые ставки установленные ст. 164 НК РФ

- 83. Акцизы

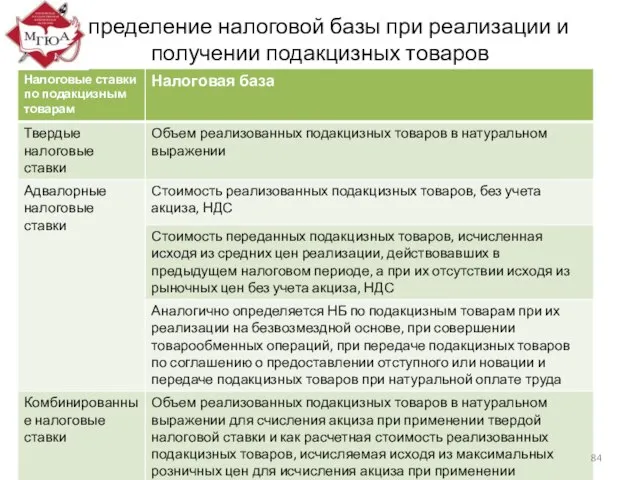

- 84. Определение налоговой базы при реализации и получении подакцизных товаров

- 85. Налог на прибыль

- 86. . МОСКОВСКИЙ ГОСУДАРСТВЕННЫЙ ЮРИДИЧЕСКИЙ УНИВЕРСИТЕТ ИМЕНИ О.Е.КУТАФИНА Налоговое право – профессиональный уровень

- 87. . МОСКОВСКИЙ ГОСУДАРСТВЕННЫЙ ЮРИДИЧЕСКИЙ УНИВЕРСИТЕТ ИМЕНИ О.Е.КУТАФИНА Налоговое право – профессиональный уровень

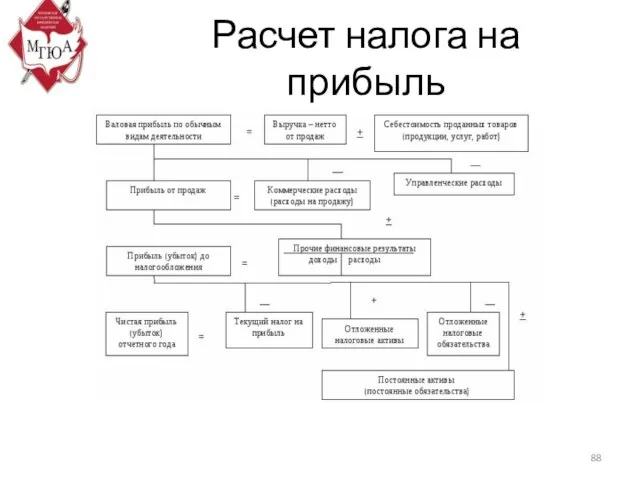

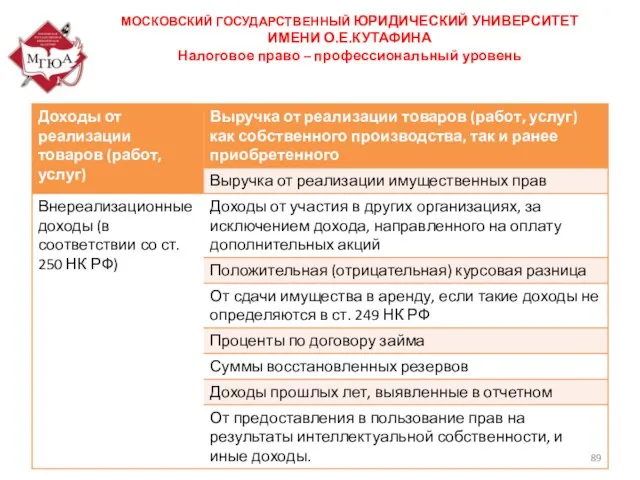

- 88. Расчет налога на прибыль

- 89. МОСКОВСКИЙ ГОСУДАРСТВЕННЫЙ ЮРИДИЧЕСКИЙ УНИВЕРСИТЕТ ИМЕНИ О.Е.КУТАФИНА Налоговое право – профессиональный уровень

- 91. Скачать презентацию

Обновление ПБУ

Изменения в ПБУ 1/2008 внесены с 06.08.2017 Приказом Минфина России от 28.04.2017 № 69н.

Дополнительно Минфин

Обновление ПБУ

Изменения в ПБУ 1/2008 внесены с 06.08.2017 Приказом Минфина России от 28.04.2017 № 69н.

Дополнительно Минфин

Обновления ПБУ

В п. 7 ПБУ 1/2008 более четко прописаны правила, по которым компания должна выбирать способ

Обновления ПБУ

В п. 7 ПБУ 1/2008 более четко прописаны правила, по которым компания должна выбирать способ

Обновления ПБУ

МОСКОВСКИЙ ГОСУДАРСТВЕННЫЙ ЮРИДИЧЕСКИЙ УНИВЕРСИТЕТ ИМЕНИ О.Е.КУТАФИНА

Налоговое право – профессиональный уровень

В ПБУ

Обновления ПБУ

МОСКОВСКИЙ ГОСУДАРСТВЕННЫЙ ЮРИДИЧЕСКИЙ УНИВЕРСИТЕТ ИМЕНИ О.Е.КУТАФИНА

Налоговое право – профессиональный уровень

В ПБУ

Обновление ПБУ

Отдельные правила предусмотрены для организаций, которые вправе применять упрощенные способы ведения

Обновление ПБУ

Отдельные правила предусмотрены для организаций, которые вправе применять упрощенные способы ведения

Обновление ПБУ

МОСКОВСКИЙ ГОСУДАРСТВЕННЫЙ ЮРИДИЧЕСКИЙ УНИВЕРСИТЕТ ИМЕНИ О.Е.КУТАФИНА

Налоговое право – профессиональный уровень

В ПБУ

Обновление ПБУ

МОСКОВСКИЙ ГОСУДАРСТВЕННЫЙ ЮРИДИЧЕСКИЙ УНИВЕРСИТЕТ ИМЕНИ О.Е.КУТАФИНА

Налоговое право – профессиональный уровень

В ПБУ

Обновление ПБУ

Новый п. 20.2 ПБУ 1/2008 содержит требования к раскрытию информации об отступлении от общих правил. Компания

Обновление ПБУ

Новый п. 20.2 ПБУ 1/2008 содержит требования к раскрытию информации об отступлении от общих правил. Компания

Обновление ПБУ

Ряд организаций обязан вести учет и составлять консолидированную финансовую отчетность в соответствии

Обновление ПБУ

Ряд организаций обязан вести учет и составлять консолидированную финансовую отчетность в соответствии

Обновление ПБУ

Уточнено требование рациональности

Учетная политика организации должна гарантировать рациональность при ведении

Обновление ПБУ

Уточнено требование рациональности

Учетная политика организации должна гарантировать рациональность при ведении

Обновление ПБУ

Досрочное применение ФСБУ

Ранее необходимо было раскрыть неприменение опубликованного, но не вступившего в силу

Обновление ПБУ

Досрочное применение ФСБУ

Ранее необходимо было раскрыть неприменение опубликованного, но не вступившего в силу

Обновление ПБУ

В старой редакции ПБУ 1/2008 было упоминание о пояснительной записке. Ее полагалось сдавать в составе

Обновление ПБУ

В старой редакции ПБУ 1/2008 было упоминание о пояснительной записке. Ее полагалось сдавать в составе

Обновление ПБУ

Ряд норм ПБУ приведен в соответствие с 402-ФЗ. Так, в п. 8 примеры организационно-распорядительной

Обновление ПБУ

Ряд норм ПБУ приведен в соответствие с 402-ФЗ. Так, в п. 8 примеры организационно-распорядительной

Новая инструкция по инвентаризации долгов в конце года

Перед расчетом налога на

Новая инструкция по инвентаризации долгов в конце года

Перед расчетом налога на

Списание безнадежных долгов

Списываются сразу, без включения в резервы.

Исключение - долги,

Списание безнадежных долгов

Списываются сразу, без включения в резервы.

Исключение - долги,

Списание безнадежных долгов

МОСКОВСКИЙ ГОСУДАРСТВЕННЫЙ ЮРИДИЧЕСКИЙ УНИВЕРСИТЕТ ИМЕНИ О.Е.КУТАФИНА

Налоговое право – профессиональный

Списание безнадежных долгов

МОСКОВСКИЙ ГОСУДАРСТВЕННЫЙ ЮРИДИЧЕСКИЙ УНИВЕРСИТЕТ ИМЕНИ О.Е.КУТАФИНА

Налоговое право – профессиональный

МОСКОВСКИЙ ГОСУДАРСТВЕННЫЙ ЮРИДИЧЕСКИЙ УНИВЕРСИТЕТ ИМЕНИ О.Е.КУТАФИНА

Налоговое право – профессиональный уровень

Списание просроченных

МОСКОВСКИЙ ГОСУДАРСТВЕННЫЙ ЮРИДИЧЕСКИЙ УНИВЕРСИТЕТ ИМЕНИ О.Е.КУТАФИНА

Налоговое право – профессиональный уровень

Списание просроченных

МОСКОВСКИЙ ГОСУДАРСТВЕННЫЙ ЮРИДИЧЕСКИЙ УНИВЕРСИТЕТ ИМЕНИ О.Е.КУТАФИНА

Налоговое право – профессиональный уровень

Списание просроченных

МОСКОВСКИЙ ГОСУДАРСТВЕННЫЙ ЮРИДИЧЕСКИЙ УНИВЕРСИТЕТ ИМЕНИ О.Е.КУТАФИНА

Налоговое право – профессиональный уровень

Списание просроченных

ПРИМЕР

Покупатель задолжал компании по двум отгрузкам: 1. просрочка 101 день, долг

ПРИМЕР

Покупатель задолжал компании по двум отгрузкам: 1. просрочка 101 день, долг

МОСКОВСКИЙ ГОСУДАРСТВЕННЫЙ ЮРИДИЧЕСКИЙ УНИВЕРСИТЕТ ИМЕНИ О.Е.КУТАФИНА

Налоговое право – профессиональный уровень

МОСКОВСКИЙ ГОСУДАРСТВЕННЫЙ ЮРИДИЧЕСКИЙ УНИВЕРСИТЕТ ИМЕНИ О.Е.КУТАФИНА

Налоговое право – профессиональный уровень

Исправления ошибок в документах

Компании вправе разрабатывать собственную первичку с любым названием

Исправления ошибок в документах

Компании вправе разрабатывать собственную первичку с любым названием

Исправления ошибок в документах

МОСКОВСКИЙ ГОСУДАРСТВЕННЫЙ ЮРИДИЧЕСКИЙ УНИВЕРСИТЕТ ИМЕНИ О.Е.КУТАФИНА

Налоговое право –

Исправления ошибок в документах

МОСКОВСКИЙ ГОСУДАРСТВЕННЫЙ ЮРИДИЧЕСКИЙ УНИВЕРСИТЕТ ИМЕНИ О.Е.КУТАФИНА

Налоговое право –

Исправления ошибок в документах

Товарная накладная. Дата в товарной накладной должна быть

Исправления ошибок в документах

Товарная накладная. Дата в товарной накладной должна быть

Исправления ошибок в документах

МОСКОВСКИЙ ГОСУДАРСТВЕННЫЙ ЮРИДИЧЕСКИЙ УНИВЕРСИТЕТ ИМЕНИ О.Е.КУТАФИНА

Налоговое право –

Исправления ошибок в документах

МОСКОВСКИЙ ГОСУДАРСТВЕННЫЙ ЮРИДИЧЕСКИЙ УНИВЕРСИТЕТ ИМЕНИ О.Е.КУТАФИНА

Налоговое право –

Исправления ошибок в документах

Исправить документ можно в любое время, при обнаружении

Исправления ошибок в документах

Исправить документ можно в любое время, при обнаружении

Исправления ошибок в документах

Способы исправления: Зачеркнуть ошибку

Зачеркнуть неправильный текст так, чтобы

Исправления ошибок в документах

Способы исправления: Зачеркнуть ошибку

Зачеркнуть неправильный текст так, чтобы

Исправления ошибок в документах

МОСКОВСКИЙ ГОСУДАРСТВЕННЫЙ ЮРИДИЧЕСКИЙ УНИВЕРСИТЕТ ИМЕНИ О.Е.КУТАФИНА

Налоговое право –

Исправления ошибок в документах

МОСКОВСКИЙ ГОСУДАРСТВЕННЫЙ ЮРИДИЧЕСКИЙ УНИВЕРСИТЕТ ИМЕНИ О.Е.КУТАФИНА

Налоговое право –

Запрет на исправления в первичных документах

Теперь опасно составлять новый документ, если

Запрет на исправления в первичных документах

Теперь опасно составлять новый документ, если

МОСКОВСКИЙ ГОСУДАРСТВЕННЫЙ ЮРИДИЧЕСКИЙ УНИВЕРСИТЕТ ИМЕНИ О.Е.КУТАФИНА

Налоговое право – профессиональный уровень

3. Закон

МОСКОВСКИЙ ГОСУДАРСТВЕННЫЙ ЮРИДИЧЕСКИЙ УНИВЕРСИТЕТ ИМЕНИ О.Е.КУТАФИНА

Налоговое право – профессиональный уровень

3. Закон

МОСКОВСКИЙ ГОСУДАРСТВЕННЫЙ ЮРИДИЧЕСКИЙ УНИВЕРСИТЕТ ИМЕНИ О.Е.КУТАФИНА

Налоговое право – профессиональный уровень

Зачеркнуть можно

МОСКОВСКИЙ ГОСУДАРСТВЕННЫЙ ЮРИДИЧЕСКИЙ УНИВЕРСИТЕТ ИМЕНИ О.Е.КУТАФИНА

Налоговое право – профессиональный уровень

Зачеркнуть можно

МОСКОВСКИЙ ГОСУДАРСТВЕННЫЙ ЮРИДИЧЕСКИЙ УНИВЕРСИТЕТ ИМЕНИ О.Е.КУТАФИНА

Налоговое право – профессиональный уровень

Компания может

МОСКОВСКИЙ ГОСУДАРСТВЕННЫЙ ЮРИДИЧЕСКИЙ УНИВЕРСИТЕТ ИМЕНИ О.Е.КУТАФИНА

Налоговое право – профессиональный уровень

Компания может

МОСКОВСКИЙ ГОСУДАРСТВЕННЫЙ ЮРИДИЧЕСКИЙ УНИВЕРСИТЕТ ИМЕНИ О.Е.КУТАФИНА

Налоговое право – профессиональный уровень

Изменения по

МОСКОВСКИЙ ГОСУДАРСТВЕННЫЙ ЮРИДИЧЕСКИЙ УНИВЕРСИТЕТ ИМЕНИ О.Е.КУТАФИНА

Налоговое право – профессиональный уровень

Изменения по

МОСКОВСКИЙ ГОСУДАРСТВЕННЫЙ ЮРИДИЧЕСКИЙ УНИВЕРСИТЕТ ИМЕНИ О.Е.КУТАФИНА

Налоговое право – профессиональный уровень

Изменения по

МОСКОВСКИЙ ГОСУДАРСТВЕННЫЙ ЮРИДИЧЕСКИЙ УНИВЕРСИТЕТ ИМЕНИ О.Е.КУТАФИНА

Налоговое право – профессиональный уровень

Изменения по

МОСКОВСКИЙ ГОСУДАРСТВЕННЫЙ ЮРИДИЧЕСКИЙ УНИВЕРСИТЕТ ИМЕНИ О.Е.КУТАФИНА

Налоговое право – профессиональный уровень

Изменения по

МОСКОВСКИЙ ГОСУДАРСТВЕННЫЙ ЮРИДИЧЕСКИЙ УНИВЕРСИТЕТ ИМЕНИ О.Е.КУТАФИНА

Налоговое право – профессиональный уровень

Изменения по

МОСКОВСКИЙ ГОСУДАРСТВЕННЫЙ ЮРИДИЧЕСКИЙ УНИВЕРСИТЕТ ИМЕНИ О.Е.КУТАФИНА

Налоговое право – профессиональный уровень

Изменения по

МОСКОВСКИЙ ГОСУДАРСТВЕННЫЙ ЮРИДИЧЕСКИЙ УНИВЕРСИТЕТ ИМЕНИ О.Е.КУТАФИНА

Налоговое право – профессиональный уровень

Изменения по

МОСКОВСКИЙ ГОСУДАРСТВЕННЫЙ ЮРИДИЧЕСКИЙ УНИВЕРСИТЕТ ИМЕНИ О.Е.КУТАФИНА

Налоговое право – профессиональный уровень

Изменения по

МОСКОВСКИЙ ГОСУДАРСТВЕННЫЙ ЮРИДИЧЕСКИЙ УНИВЕРСИТЕТ ИМЕНИ О.Е.КУТАФИНА

Налоговое право – профессиональный уровень

Изменения по

С 1 января выросли предельные базы по взносам

МОСКОВСКИЙ ГОСУДАРСТВЕННЫЙ ЮРИДИЧЕСКИЙ УНИВЕРСИТЕТ

С 1 января выросли предельные базы по взносам

МОСКОВСКИЙ ГОСУДАРСТВЕННЫЙ ЮРИДИЧЕСКИЙ УНИВЕРСИТЕТ

МОСКОВСКИЙ ГОСУДАРСТВЕННЫЙ ЮРИДИЧЕСКИЙ УНИВЕРСИТЕТ ИМЕНИ О.Е.КУТАФИНА

Налоговое право – профессиональный уровень

Изменения по

МОСКОВСКИЙ ГОСУДАРСТВЕННЫЙ ЮРИДИЧЕСКИЙ УНИВЕРСИТЕТ ИМЕНИ О.Е.КУТАФИНА

Налоговое право – профессиональный уровень

Изменения по

МОСКОВСКИЙ ГОСУДАРСТВЕННЫЙ ЮРИДИЧЕСКИЙ УНИВЕРСИТЕТ ИМЕНИ О.Е.КУТАФИНА

Налоговое право – профессиональный уровень

МОСКОВСКИЙ ГОСУДАРСТВЕННЫЙ ЮРИДИЧЕСКИЙ УНИВЕРСИТЕТ ИМЕНИ О.Е.КУТАФИНА

Налоговое право – профессиональный уровень

МОСКОВСКИЙ ГОСУДАРСТВЕННЫЙ ЮРИДИЧЕСКИЙ УНИВЕРСИТЕТ ИМЕНИ О.Е.КУТАФИНА

Налоговое право – профессиональный уровень

МОСКОВСКИЙ ГОСУДАРСТВЕННЫЙ ЮРИДИЧЕСКИЙ УНИВЕРСИТЕТ ИМЕНИ О.Е.КУТАФИНА

Налоговое право – профессиональный уровень

МОСКОВСКИЙ ГОСУДАРСТВЕННЫЙ ЮРИДИЧЕСКИЙ УНИВЕРСИТЕТ ИМЕНИ О.Е.КУТАФИНА

Налоговое право – профессиональный уровень

Изменения

МОСКОВСКИЙ ГОСУДАРСТВЕННЫЙ ЮРИДИЧЕСКИЙ УНИВЕРСИТЕТ ИМЕНИ О.Е.КУТАФИНА

Налоговое право – профессиональный уровень

Изменения

МОСКОВСКИЙ ГОСУДАРСТВЕННЫЙ ЮРИДИЧЕСКИЙ УНИВЕРСИТЕТ ИМЕНИ О.Е.КУТАФИНА

Налоговое право – профессиональный уровень

Изменения

МОСКОВСКИЙ ГОСУДАРСТВЕННЫЙ ЮРИДИЧЕСКИЙ УНИВЕРСИТЕТ ИМЕНИ О.Е.КУТАФИНА

Налоговое право – профессиональный уровень

Изменения

МОСКОВСКИЙ ГОСУДАРСТВЕННЫЙ ЮРИДИЧЕСКИЙ УНИВЕРСИТЕТ ИМЕНИ О.Е.КУТАФИНА

Налоговое право – профессиональный уровень

НДС

Опасно подтверждать

МОСКОВСКИЙ ГОСУДАРСТВЕННЫЙ ЮРИДИЧЕСКИЙ УНИВЕРСИТЕТ ИМЕНИ О.Е.КУТАФИНА

Налоговое право – профессиональный уровень

НДС

Опасно подтверждать

МОСКОВСКИЙ ГОСУДАРСТВЕННЫЙ ЮРИДИЧЕСКИЙ УНИВЕРСИТЕТ ИМЕНИ О.Е.КУТАФИНА

Налоговое право – профессиональный уровень

НДС

Раздел 9

МОСКОВСКИЙ ГОСУДАРСТВЕННЫЙ ЮРИДИЧЕСКИЙ УНИВЕРСИТЕТ ИМЕНИ О.Е.КУТАФИНА

Налоговое право – профессиональный уровень

НДС

Раздел 9

МОСКОВСКИЙ ГОСУДАРСТВЕННЫЙ ЮРИДИЧЕСКИЙ УНИВЕРСИТЕТ ИМЕНИ О.Е.КУТАФИНА

Налоговое право – профессиональный уровень

НДС

Если имеются

МОСКОВСКИЙ ГОСУДАРСТВЕННЫЙ ЮРИДИЧЕСКИЙ УНИВЕРСИТЕТ ИМЕНИ О.Е.КУТАФИНА

Налоговое право – профессиональный уровень

НДС

Если имеются

МОСКОВСКИЙ ГОСУДАРСТВЕННЫЙ ЮРИДИЧЕСКИЙ УНИВЕРСИТЕТ ИМЕНИ О.Е.КУТАФИНА

Налоговое право – профессиональный уровень

НДС

Сумма налога

МОСКОВСКИЙ ГОСУДАРСТВЕННЫЙ ЮРИДИЧЕСКИЙ УНИВЕРСИТЕТ ИМЕНИ О.Е.КУТАФИНА

Налоговое право – профессиональный уровень

НДС

Сумма налога

МОСКОВСКИЙ ГОСУДАРСТВЕННЫЙ ЮРИДИЧЕСКИЙ УНИВЕРСИТЕТ ИМЕНИ О.Е.КУТАФИНА

Налоговое право – профессиональный уровень

НДС

Штрафа можно

МОСКОВСКИЙ ГОСУДАРСТВЕННЫЙ ЮРИДИЧЕСКИЙ УНИВЕРСИТЕТ ИМЕНИ О.Е.КУТАФИНА

Налоговое право – профессиональный уровень

НДС

Штрафа можно

МОСКОВСКИЙ ГОСУДАРСТВЕННЫЙ ЮРИДИЧЕСКИЙ УНИВЕРСИТЕТ ИМЕНИ О.Е.КУТАФИНА

Налоговое право – профессиональный уровень

МОСКОВСКИЙ ГОСУДАРСТВЕННЫЙ ЮРИДИЧЕСКИЙ УНИВЕРСИТЕТ ИМЕНИ О.Е.КУТАФИНА

Налоговое право – профессиональный уровень

Как договориться с контрагентом об уплате налогов друг за друга

МОСКОВСКИЙ ГОСУДАРСТВЕННЫЙ

Как договориться с контрагентом об уплате налогов друг за друга

МОСКОВСКИЙ ГОСУДАРСТВЕННЫЙ

Как договориться с контрагентом об уплате налогов друг за друга

МОСКОВСКИЙ ГОСУДАРСТВЕННЫЙ

Как договориться с контрагентом об уплате налогов друг за друга

МОСКОВСКИЙ ГОСУДАРСТВЕННЫЙ

Как договориться с контрагентом об уплате налогов друг за друга

МОСКОВСКИЙ ГОСУДАРСТВЕННЫЙ

Как договориться с контрагентом об уплате налогов друг за друга

МОСКОВСКИЙ ГОСУДАРСТВЕННЫЙ

Налоговые проверки

МОСКОВСКИЙ ГОСУДАРСТВЕННЫЙ ЮРИДИЧЕСКИЙ УНИВЕРСИТЕТ ИМЕНИ О.Е.КУТАФИНА

Налоговое право – профессиональный уровень

С

Налоговые проверки

МОСКОВСКИЙ ГОСУДАРСТВЕННЫЙ ЮРИДИЧЕСКИЙ УНИВЕРСИТЕТ ИМЕНИ О.Е.КУТАФИНА

Налоговое право – профессиональный уровень

С

МОСКОВСКИЙ ГОСУДАРСТВЕННЫЙ ЮРИДИЧЕСКИЙ УНИВЕРСИТЕТ ИМЕНИ О.Е.КУТАФИНА

Налоговое право – профессиональный уровень

МОСКОВСКИЙ ГОСУДАРСТВЕННЫЙ ЮРИДИЧЕСКИЙ УНИВЕРСИТЕТ ИМЕНИ О.Е.КУТАФИНА

Налоговое право – профессиональный уровень

МОСКОВСКИЙ ГОСУДАРСТВЕННЫЙ ЮРИДИЧЕСКИЙ УНИВЕРСИТЕТ ИМЕНИ О.Е.КУТАФИНА

Налоговое право – профессиональный уровень

МОСКОВСКИЙ ГОСУДАРСТВЕННЫЙ ЮРИДИЧЕСКИЙ УНИВЕРСИТЕТ ИМЕНИ О.Е.КУТАФИНА

Налоговое право – профессиональный уровень

МОСКОВСКИЙ ГОСУДАРСТВЕННЫЙ ЮРИДИЧЕСКИЙ УНИВЕРСИТЕТ ИМЕНИ О.Е.КУТАФИНА

Налоговое право – профессиональный уровень

МОСКОВСКИЙ ГОСУДАРСТВЕННЫЙ ЮРИДИЧЕСКИЙ УНИВЕРСИТЕТ ИМЕНИ О.Е.КУТАФИНА

Налоговое право – профессиональный уровень

МОСКОВСКИЙ ГОСУДАРСТВЕННЫЙ ЮРИДИЧЕСКИЙ УНИВЕРСИТЕТ ИМЕНИ О.Е.КУТАФИНА

Налоговое право – профессиональный уровень

МОСКОВСКИЙ ГОСУДАРСТВЕННЫЙ ЮРИДИЧЕСКИЙ УНИВЕРСИТЕТ ИМЕНИ О.Е.КУТАФИНА

Налоговое право – профессиональный уровень

МОСКОВСКИЙ ГОСУДАРСТВЕННЫЙ ЮРИДИЧЕСКИЙ УНИВЕРСИТЕТ ИМЕНИ О.Е.КУТАФИНА

Налоговое право – профессиональный уровень

МОСКОВСКИЙ ГОСУДАРСТВЕННЫЙ ЮРИДИЧЕСКИЙ УНИВЕРСИТЕТ ИМЕНИ О.Е.КУТАФИНА

Налоговое право – профессиональный уровень

МОСКОВСКИЙ ГОСУДАРСТВЕННЫЙ ЮРИДИЧЕСКИЙ УНИВЕРСИТЕТ ИМЕНИ О.Е.КУТАФИНА

Налоговое право – профессиональный уровень

МОСКОВСКИЙ ГОСУДАРСТВЕННЫЙ ЮРИДИЧЕСКИЙ УНИВЕРСИТЕТ ИМЕНИ О.Е.КУТАФИНА

Налоговое право – профессиональный уровень

МОСКОВСКИЙ ГОСУДАРСТВЕННЫЙ ЮРИДИЧЕСКИЙ УНИВЕРСИТЕТ ИМЕНИ О.Е.КУТАФИНА

Налоговое право – профессиональный уровень

МОСКОВСКИЙ ГОСУДАРСТВЕННЫЙ ЮРИДИЧЕСКИЙ УНИВЕРСИТЕТ ИМЕНИ О.Е.КУТАФИНА

Налоговое право – профессиональный уровень

МОСКОВСКИЙ ГОСУДАРСТВЕННЫЙ ЮРИДИЧЕСКИЙ УНИВЕРСИТЕТ ИМЕНИ О.Е.КУТАФИНА

Налоговое право – профессиональный уровень

МОСКОВСКИЙ ГОСУДАРСТВЕННЫЙ ЮРИДИЧЕСКИЙ УНИВЕРСИТЕТ ИМЕНИ О.Е.КУТАФИНА

Налоговое право – профессиональный уровень

МОСКОВСКИЙ ГОСУДАРСТВЕННЫЙ ЮРИДИЧЕСКИЙ УНИВЕРСИТЕТ ИМЕНИ О.Е.КУТАФИНА

Налоговое право – профессиональный уровень

МОСКОВСКИЙ ГОСУДАРСТВЕННЫЙ ЮРИДИЧЕСКИЙ УНИВЕРСИТЕТ ИМЕНИ О.Е.КУТАФИНА

Налоговое право – профессиональный уровень

МОСКОВСКИЙ ГОСУДАРСТВЕННЫЙ ЮРИДИЧЕСКИЙ УНИВЕРСИТЕТ ИМЕНИ О.Е.КУТАФИНА

Налоговое право – профессиональный уровень

МОСКОВСКИЙ ГОСУДАРСТВЕННЫЙ ЮРИДИЧЕСКИЙ УНИВЕРСИТЕТ ИМЕНИ О.Е.КУТАФИНА

Налоговое право – профессиональный уровень

МОСКОВСКИЙ ГОСУДАРСТВЕННЫЙ ЮРИДИЧЕСКИЙ УНИВЕРСИТЕТ ИМЕНИ О.Е.КУТАФИНА

Налоговое право – профессиональный уровень

МОСКОВСКИЙ ГОСУДАРСТВЕННЫЙ ЮРИДИЧЕСКИЙ УНИВЕРСИТЕТ ИМЕНИ О.Е.КУТАФИНА

Налоговое право – профессиональный уровень

МОСКОВСКИЙ ГОСУДАРСТВЕННЫЙ ЮРИДИЧЕСКИЙ УНИВЕРСИТЕТ ИМЕНИ О.Е.КУТАФИНА

Налоговое право – профессиональный уровень

МОСКОВСКИЙ ГОСУДАРСТВЕННЫЙ ЮРИДИЧЕСКИЙ УНИВЕРСИТЕТ ИМЕНИ О.Е.КУТАФИНА

Налоговое право – профессиональный уровень

МОСКОВСКИЙ ГОСУДАРСТВЕННЫЙ ЮРИДИЧЕСКИЙ УНИВЕРСИТЕТ ИМЕНИ О.Е.КУТАФИНА

Налоговое право – профессиональный уровень

МОСКОВСКИЙ ГОСУДАРСТВЕННЫЙ ЮРИДИЧЕСКИЙ УНИВЕРСИТЕТ ИМЕНИ О.Е.КУТАФИНА

Налоговое право – профессиональный уровень

МОСКОВСКИЙ ГОСУДАРСТВЕННЫЙ ЮРИДИЧЕСКИЙ УНИВЕРСИТЕТ ИМЕНИ О.Е.КУТАФИНА

Налоговое право – профессиональный уровень

МОСКОВСКИЙ ГОСУДАРСТВЕННЫЙ ЮРИДИЧЕСКИЙ УНИВЕРСИТЕТ ИМЕНИ О.Е.КУТАФИНА

Налоговое право – профессиональный уровень

МОСКОВСКИЙ ГОСУДАРСТВЕННЫЙ ЮРИДИЧЕСКИЙ УНИВЕРСИТЕТ ИМЕНИ О.Е.КУТАФИНА

Налоговое право – профессиональный уровень

МОСКОВСКИЙ ГОСУДАРСТВЕННЫЙ ЮРИДИЧЕСКИЙ УНИВЕРСИТЕТ ИМЕНИ О.Е.КУТАФИНА

Налоговое право – профессиональный уровень

МОСКОВСКИЙ ГОСУДАРСТВЕННЫЙ ЮРИДИЧЕСКИЙ УНИВЕРСИТЕТ ИМЕНИ О.Е.КУТАФИНА

Налоговое право – профессиональный уровень

МОСКОВСКИЙ ГОСУДАРСТВЕННЫЙ ЮРИДИЧЕСКИЙ УНИВЕРСИТЕТ ИМЕНИ О.Е.КУТАФИНА

Налоговое право – профессиональный уровень

МОСКОВСКИЙ ГОСУДАРСТВЕННЫЙ ЮРИДИЧЕСКИЙ УНИВЕРСИТЕТ ИМЕНИ О.Е.КУТАФИНА

Налоговое право – профессиональный уровень

МОСКОВСКИЙ ГОСУДАРСТВЕННЫЙ ЮРИДИЧЕСКИЙ УНИВЕРСИТЕТ ИМЕНИ О.Е.КУТАФИНА

Налоговое право – профессиональный уровень

МОСКОВСКИЙ ГОСУДАРСТВЕННЫЙ ЮРИДИЧЕСКИЙ УНИВЕРСИТЕТ ИМЕНИ О.Е.КУТАФИНА

Налоговое право – профессиональный уровень

МОСКОВСКИЙ ГОСУДАРСТВЕННЫЙ ЮРИДИЧЕСКИЙ УНИВЕРСИТЕТ ИМЕНИ О.Е.КУТАФИНА

Налоговое право – профессиональный уровень

Метод налогового регулирования

МОСКОВСКИЙ ГОСУДАРСТВЕННЫЙ ЮРИДИЧЕСКИЙ УНИВЕРСИТЕТ ИМЕНИ О.Е.КУТАФИНА

Налоговое право – профессиональный

Метод налогового регулирования

МОСКОВСКИЙ ГОСУДАРСТВЕННЫЙ ЮРИДИЧЕСКИЙ УНИВЕРСИТЕТ ИМЕНИ О.Е.КУТАФИНА

Налоговое право – профессиональный

МОСКОВСКИЙ ГОСУДАРСТВЕННЫЙ ЮРИДИЧЕСКИЙ УНИВЕРСИТЕТ ИМЕНИ О.Е.КУТАФИНА

Налоговое право – профессиональный уровень

МОСКОВСКИЙ ГОСУДАРСТВЕННЫЙ ЮРИДИЧЕСКИЙ УНИВЕРСИТЕТ ИМЕНИ О.Е.КУТАФИНА

Налоговое право – профессиональный уровень

МОСКОВСКИЙ ГОСУДАРСТВЕННЫЙ ЮРИДИЧЕСКИЙ УНИВЕРСИТЕТ ИМЕНИ О.Е.КУТАФИНА

Налоговое право – профессиональный уровень

МОСКОВСКИЙ ГОСУДАРСТВЕННЫЙ ЮРИДИЧЕСКИЙ УНИВЕРСИТЕТ ИМЕНИ О.Е.КУТАФИНА

Налоговое право – профессиональный уровень

Виды налогов и сборов

МОСКОВСКИЙ ГОСУДАРСТВЕННЫЙ ЮРИДИЧЕСКИЙ УНИВЕРСИТЕТ ИМЕНИ О.Е.КУТАФИНА

Налоговое право –

Виды налогов и сборов

МОСКОВСКИЙ ГОСУДАРСТВЕННЫЙ ЮРИДИЧЕСКИЙ УНИВЕРСИТЕТ ИМЕНИ О.Е.КУТАФИНА

Налоговое право –

Документальное сопровождение выездной налоговой проверки

МОСКОВСКИЙ ГОСУДАРСТВЕННЫЙ ЮРИДИЧЕСКИЙ УНИВЕРСИТЕТ ИМЕНИ О.Е.КУТАФИНА

Налоговое право

Документальное сопровождение выездной налоговой проверки

МОСКОВСКИЙ ГОСУДАРСТВЕННЫЙ ЮРИДИЧЕСКИЙ УНИВЕРСИТЕТ ИМЕНИ О.Е.КУТАФИНА

Налоговое право

План занятия

Юридический состав федеральных налогов

Налог на добавленную стоимость

Акцизы

Налог на прибыль

Сборы за

План занятия

Юридический состав федеральных налогов

Налог на добавленную стоимость

Акцизы

Налог на прибыль

Сборы за

МОСКОВСКИЙ ГОСУДАРСТВЕННЫЙ ЮРИДИЧЕСКИЙ УНИВЕРСИТЕТ ИМЕНИ О.Е.КУТАФИНА

Налоговое право – профессиональный уровень

МОСКОВСКИЙ ГОСУДАРСТВЕННЫЙ ЮРИДИЧЕСКИЙ УНИВЕРСИТЕТ ИМЕНИ О.Е.КУТАФИНА

Налоговое право – профессиональный уровень

Федеральные налоги и сборы

статья 13 НК РФ

налоги и сборы, которые

Федеральные налоги и сборы

статья 13 НК РФ

налоги и сборы, которые

Основные элементы налогов

МОСКОВСКИЙ ГОСУДАРСТВЕННЫЙ ЮРИДИЧЕСКИЙ УНИВЕРСИТЕТ ИМЕНИ О.Е.КУТАФИНА

Налоговое право – профессиональный

Основные элементы налогов

МОСКОВСКИЙ ГОСУДАРСТВЕННЫЙ ЮРИДИЧЕСКИЙ УНИВЕРСИТЕТ ИМЕНИ О.Е.КУТАФИНА

Налоговое право – профессиональный

МОСКОВСКИЙ ГОСУДАРСТВЕННЫЙ ЮРИДИЧЕСКИЙ УНИВЕРСИТЕТ ИМЕНИ О.Е.КУТАФИНА

Налоговое право – профессиональный уровень

МОСКОВСКИЙ ГОСУДАРСТВЕННЫЙ ЮРИДИЧЕСКИЙ УНИВЕРСИТЕТ ИМЕНИ О.Е.КУТАФИНА

Налоговое право – профессиональный уровень

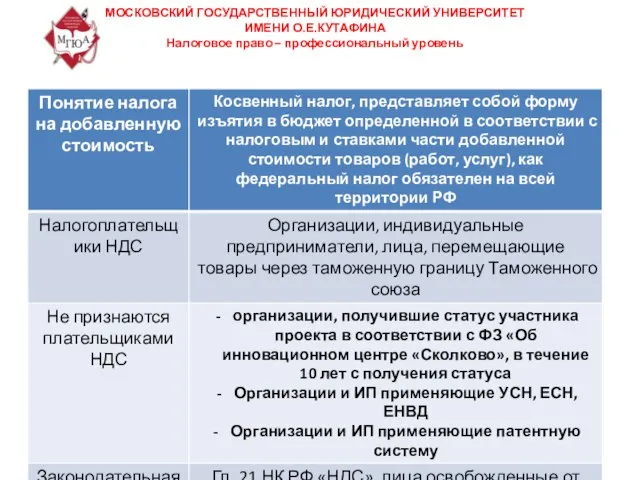

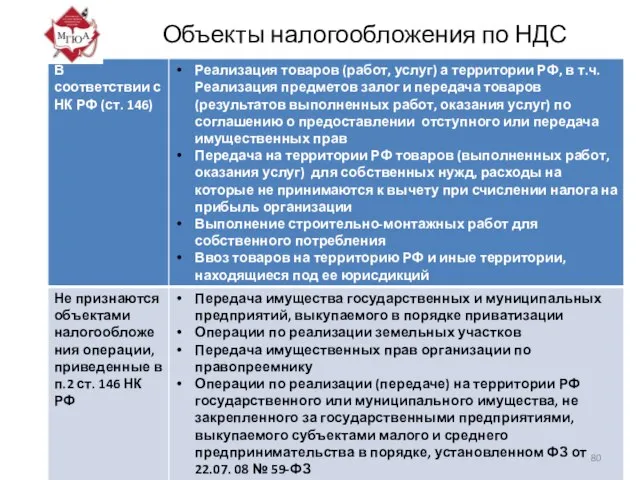

Объекты налогообложения по НДС

Объекты налогообложения по НДС

Налоговая база по НДС

(ст. 153, 154, 159 НК РФ)

Налоговая база по НДС

(ст. 153, 154, 159 НК РФ)

Налоговые ставки установленные ст. 164 НК РФ

Налоговые ставки установленные ст. 164 НК РФ

Акцизы

Акцизы

Определение налоговой базы при реализации и получении подакцизных товаров

Определение налоговой базы при реализации и получении подакцизных товаров

Налог на прибыль

Налог на прибыль

.

МОСКОВСКИЙ ГОСУДАРСТВЕННЫЙ ЮРИДИЧЕСКИЙ УНИВЕРСИТЕТ ИМЕНИ О.Е.КУТАФИНА

Налоговое право – профессиональный уровень

.

МОСКОВСКИЙ ГОСУДАРСТВЕННЫЙ ЮРИДИЧЕСКИЙ УНИВЕРСИТЕТ ИМЕНИ О.Е.КУТАФИНА

Налоговое право – профессиональный уровень

.

МОСКОВСКИЙ ГОСУДАРСТВЕННЫЙ ЮРИДИЧЕСКИЙ УНИВЕРСИТЕТ ИМЕНИ О.Е.КУТАФИНА

Налоговое право – профессиональный уровень

.

МОСКОВСКИЙ ГОСУДАРСТВЕННЫЙ ЮРИДИЧЕСКИЙ УНИВЕРСИТЕТ ИМЕНИ О.Е.КУТАФИНА

Налоговое право – профессиональный уровень

Расчет налога на прибыль

Расчет налога на прибыль

МОСКОВСКИЙ ГОСУДАРСТВЕННЫЙ ЮРИДИЧЕСКИЙ УНИВЕРСИТЕТ ИМЕНИ О.Е.КУТАФИНА

Налоговое право – профессиональный уровень

МОСКОВСКИЙ ГОСУДАРСТВЕННЫЙ ЮРИДИЧЕСКИЙ УНИВЕРСИТЕТ ИМЕНИ О.Е.КУТАФИНА

Налоговое право – профессиональный уровень

Межгосударственная стандартизация в рамках СНГ

Межгосударственная стандартизация в рамках СНГ Семейное законодательство США

Семейное законодательство США Изменения в нормативноправовом законодательстве, необходимом для участия в торгах и аукционах по государственным заказам

Изменения в нормативноправовом законодательстве, необходимом для участия в торгах и аукционах по государственным заказам Федеральный закон Об основах государственного регулирования торговой деятельности в Российской Федерации

Федеральный закон Об основах государственного регулирования торговой деятельности в Российской Федерации Основы оценки стоимости недвижимого имущества

Основы оценки стоимости недвижимого имущества Совершенствование методов борьбы с коррупцией в таможенных органах

Совершенствование методов борьбы с коррупцией в таможенных органах Правовое регулирование сделок

Правовое регулирование сделок Маркировка готовой молочной продукции

Маркировка готовой молочной продукции Коррупция-опасное явление

Коррупция-опасное явление Порядок подачи заявления на государственный кадастровый учет и (или) государственную регистрацию прав в электронном виде

Порядок подачи заявления на государственный кадастровый учет и (или) государственную регистрацию прав в электронном виде Учебный центр регион – сервис

Учебный центр регион – сервис Қазақстан Республикасы Үкіметінің конституциялық құқықтық мәртебесі

Қазақстан Республикасы Үкіметінің конституциялық құқықтық мәртебесі Как устроены государства?

Как устроены государства? Уголовно-правовое регулирование отношений по управлению юридическим лицом

Уголовно-правовое регулирование отношений по управлению юридическим лицом Государственный учет и использование земель города

Государственный учет и использование земель города Задачи Расчет налогов

Задачи Расчет налогов Договор охраны в коммерческом праве

Договор охраны в коммерческом праве Человеческий фактор информационной безопасности

Человеческий фактор информационной безопасности Возмещение морального вреда

Возмещение морального вреда Гражданское общество

Гражданское общество 22 августа - День государственного флага Российской Федерации

22 августа - День государственного флага Российской Федерации Государственные символы России

Государственные символы России Наследование по закону

Наследование по закону Деятельность правоохранительных органов РФ

Деятельность правоохранительных органов РФ Административные регламенты

Административные регламенты Технический регламент. Законодательство Российской Федерации о техническом регулировании

Технический регламент. Законодательство Российской Федерации о техническом регулировании Каждый ребенок имеет право

Каждый ребенок имеет право Federal law no.184 on technical regulation

Federal law no.184 on technical regulation