Налоговое право в системе российского права. Нормы и источники налогового права Российской Федерации. Тема №1

- Налоговое право в системе российского права. Нормы и источники налогового права Российской Федерации. Тема №1

Содержание

- 2. Вопросы Понятие налогового права. Налоговое право в системе российского права. Предмет налогового права. Виды и основные

- 3. Понятие налогового права Термин «Налоговое право понимается как: подотрасль финансового права учебная дисциплина наука Налоговое право

- 4. Понятие налогового права Налоговое право как подотрасль финансового права представляет собой совокупность финансово-правовых норм, регулирующих общественные

- 5. Понятие налогового права Налоговое право представляет собой подотрасль финансового права и регулирует властные отношения, складывающиеся в

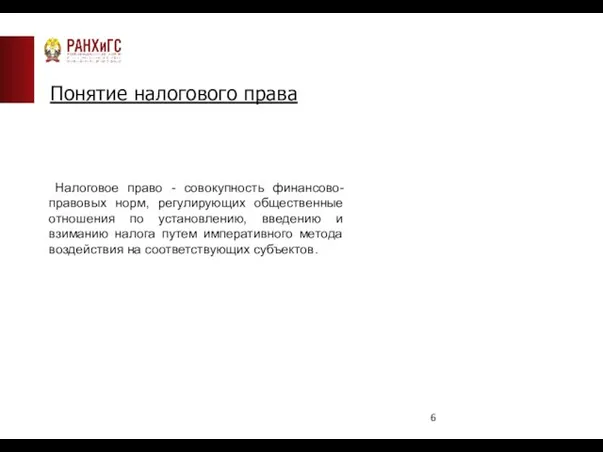

- 6. Понятие налогового права Налоговое право - совокупность финансово-правовых норм, регулирующих общественные отношения по установлению, введению и

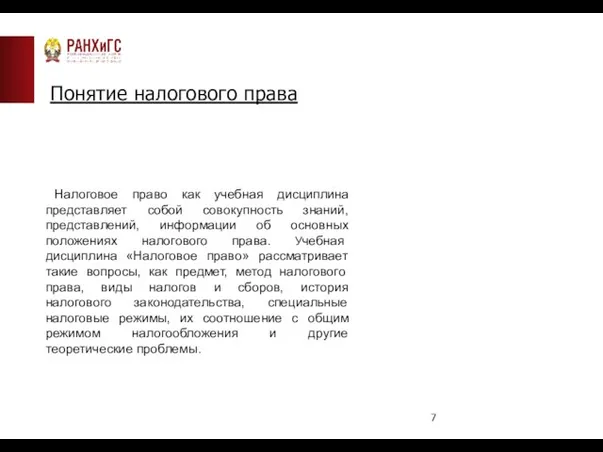

- 7. Понятие налогового права Налоговое право как учебная дисциплина представляет собой совокупность знаний, представлений, информации об основных

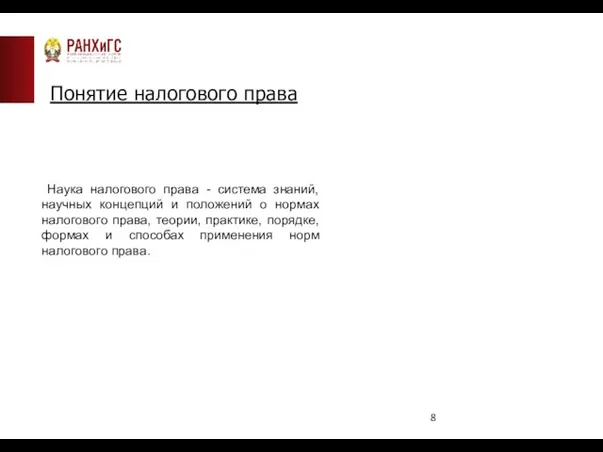

- 8. Понятие налогового права Наука налогового права - система знаний, научных концепций и положений о нормах налогового

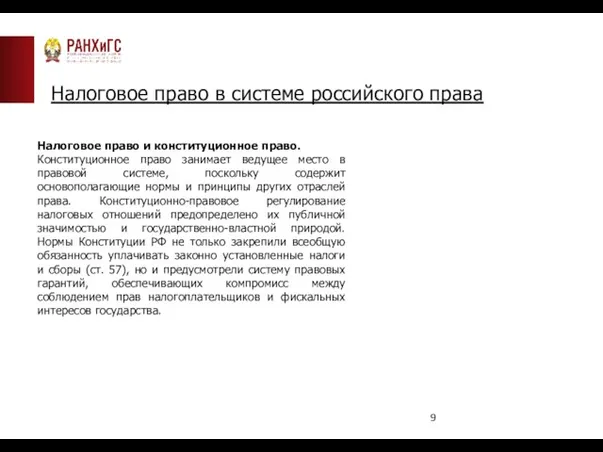

- 9. Налоговое право в системе российского права Налоговое право и конституционное право. Конституционное право занимает ведущее место

- 10. Налоговое право в системе российского права Налоговое право и финансовое право. Частичное совпадение границ предмета правового

- 11. Налоговое право в системе российского права Налоговое право и финансовое право. Весомым аргументом служит конституционно установленный

- 12. Налоговое право в системе российского права Налоговое право и бюджетное право. Являясь частью системы финансового права,

- 13. Налоговое право в системе российского права Налоговое и гражданское право. Налоговое и гражданское право соотносятся как

- 14. Налоговое право в системе российского права Налоговое и административное право. В механизм правового регулирования налоговых отношений

- 15. Налоговое право в системе российского права Налоговое и уголовное право. С одной стороны, одним из объектов

- 16. Предмет налогового права Предмет налогового права составляют имущественные и тесно связанные с ними организационные отношения, направленные

- 17. Предмет налогового права Предмет налогового права согласно ст. 2 НК РФ включает властные отношения по установлению,

- 18. Предмет налогового права Дифференцировать предмет налогового права можно по различным основаниям. В частности, можно выделить три

- 19. Предмет налогового права Различные группы налоговых отношений развиваются поэтапно, в определенной последовательности, так, как они перечислены

- 20. Виды и основные признаки правовых отношений, составляющих предмет налогового права Общественные отношения, входящие в сферу налогового

- 21. Виды и основные признаки правовых отношений, составляющих предмет налогового права Установленный ст. 2 НК РФ перечень

- 22. Можно выделить следующие основные отличительные признаки отношений, составляющих предмет правового регулирования налоговых отношений: их имущественный характер;

- 23. Наиболее полное представление о структуре предмета налогового права дает его классификация по различным основаниям. 1) В

- 24. 3) По экономическому критерию: финансовые (опосредующие движение денежных средств и обладающие характерными признаками финансов, например отношения

- 25. Налоговые отношения как предмет правового регулирования Налоговые правоотношения — это урегулированные нормами налогового права — это

- 26. Налоговые отношения как предмет правового регулирования Для налоговых правоотношений характерны следующие особенности: возникают в процессе деятельности

- 27. Налоговые отношения как предмет правового регулирования Налоговое правоотношение обладает сложной элементообразующей структурой, которая раскрывается через следующие

- 28. Налоговые отношения как предмет правового регулирования Объектом налоговых правоотношений является все то, по поводу чего между

- 29. Налоговые отношения как предмет правового регулирования Субъектом налогового правоотношения является любое лицо, поведение которого регулируется нормами

- 30. Методы налогового права Методы налогового права – совокупность юридических приемов, средств, способов, отражающих своеобразие воздействия данной

- 31. Методы налогового права – метод рекомендаций и согласования – метод, который используется при принятии разъяснений, устанавливает

- 32. Методы налогового права – диспозитивный метод – способ правового воздействия, связанный равноправием сторон, координацией, основанной на

- 33. Принципы налогового права Налоговое право, как и любая отрасль права, базируется на определенных принципах, которые закреплены

- 34. Принципы налогового права Налоговый кодекс РФ устанавливает следующие общие принципы налогообложения и сборов в РФ, среди

- 35. Принципы налогового права – принцип льготности – налоговое законодательство должно иметь нормы, устанавливающие для отдельных налогоплательщиков

- 36. Принципы налогового права – принцип экономической сбалансированности – при установлении налога учитывается фактическая способность налогоплательщика уплачивать

- 37. Система налогового права: общая и особенная часть Система налогового права основывается па логическом, последовательном разделении налогово-правовых

- 38. Система налогового права: общая и особенная часть Налоговое право представляет собой совокупность создаваемых и охраняемых государством

- 39. Система налогового права: общая и особенная часть Система налогового права позволяет выявить, из каких институтов и

- 40. Система налогового права: общая и особенная часть Единство юридических норм, образующих налоговое право, определяется: во-первых, единством

- 41. Система налогового права: общая и особенная часть В Общую часть включаются нормы налогового права, которые закрепляют

- 42. Система налогового права: общая и особенная часть Конкретизируются положения Общей части налогового права в его Особенной

- 43. Понятие и основные признаки нормы налогового права Нормы налогового права - это общеобязательные, установленные или санкционированные

- 44. Понятие и основные признаки нормы налогового права Нормы налогового права являются разновидностью юридических норм, а в

- 45. Нормы налогового права Первичным элементом механизма налогово-правового регулирования являются нормы налогового права. Нормы налогового права –

- 46. Нормы налогового права Нормы налогового права обладают следующими признаками: - нормы налогового права есть правила поведения,

- 47. Особенности норм налогового права – являясь разновидностью финансово-правовых норм, прежде всего являются средством реализации публичных, а

- 48. Нормы налогового права санкции норм налогового права имеют денежный характер. Ими предусматривается пеня и штраф. санкции

- 49. Нормы налогового права Норма налогового права не тождественна статье акта налогового права. Как правило, все элементы,

- 50. Виды норм налогового права 1. В зависимости от функций, выполняемых налоговым правом, его нормы могут быть

- 51. Виды норм налогового права К охранительным нормам налогового права относятся те, которые предусматривают применение мер государственного

- 52. Виды норм налогового права 2. В зависимости от операции, которую они выполняют в процессе правового регулирования

- 53. Виды норм налогового права 3. По объему действия на общие и специальные. Общие нормы распространяются на

- 54. Виды норм налогового права 4. По территории действия различают налоговые нормы, охватывающие: – всю территорию Российской

- 55. Виды норм налогового права Также нормы налогового права подразделяются на материальные и процессуальные. Материальные нормы налогового

- 56. Виды норм налогового права Процессуальные нормы налогового права устанавливают порядок реализации материальных норм. К примеру, процессуальными

- 57. Признаки нормы налогового права - являются правилами поведения, гарантированными государством; - возлагают на участников отношений юридические

- 58. Формы реализации норм налогового права Реализация норм налогового права представляет собой процесс практического претворения в жизнь

- 59. Нормы налогового права Исполнение норм налогового права представляет собой процесс совершения всеми участниками налоговых правоотношений тех

- 60. Нормы налогового права Применение налогово-правовых норм осуществляется органами государственной власти (должностными лицами) и практически выражается в

- 61. Нормы налогового права При использовании норм налогового права участник налоговых правоотношений сам решает, воспользоваться ему или

- 62. Нормы налогового права Соблюдение норм налогового права пассивно по своей сути и заключается в воздержании участника

- 63. Действие норм налогового законодательства п.2 ст.5 НК РФ обратной силы не имеют акты налогового законодательства: –

- 64. Понятие и система источников налогового права Состав источников налогового права (как подотрасли финансового права) определяется принципом

- 65. Понятие и система источников налогового права К источникам налогового права относятся: 1. Конституция РФ и международные

- 66. Понятие и система источников налогового права Значение источников налогового права: – они являются неотъемлемой частью финансового

- 67. Понятие и система источников налогового права Согласно ст. 57 Конституции РФ законы, устанавливающие новые налоги или

- 68. Понятие и система источников налогового права Источники налогового права обладают следующими свойствами: – формальная определенность; –

- 69. Понятие и система источников налогового права Вместе с тем источники налогового права имеют характерные черты, отличающие

- 70. Список литературы: Тедеев, А. А. Налоговое право России : учебник для вузов / А. А. Тедеев,

- 71. Список литературы: Крохина, Ю. А. Налоговое право : учебник для вузов / Ю. А. Крохина. —

- 73. Скачать презентацию

Вопросы

Понятие налогового права.

Налоговое право в системе российского права.

Предмет налогового

Вопросы

Понятие налогового права.

Налоговое право в системе российского права.

Предмет налогового

Понятие налогового права

Термин «Налоговое право понимается как:

подотрасль финансового права

учебная дисциплина

наука

Налоговое право

Понятие налогового права

Термин «Налоговое право понимается как:

подотрасль финансового права

учебная дисциплина

наука

Налоговое право

Понятие налогового права

Налоговое право как подотрасль финансового права представляет собой совокупность

Понятие налогового права

Налоговое право как подотрасль финансового права представляет собой совокупность

Понятие налогового права

Налоговое право представляет собой подотрасль финансового права и регулирует

Понятие налогового права

Налоговое право представляет собой подотрасль финансового права и регулирует

Понятие налогового права

Налоговое право - совокупность финансово-правовых норм, регулирующих общественные

Понятие налогового права

Налоговое право - совокупность финансово-правовых норм, регулирующих общественные

Понятие налогового права

Налоговое право как учебная дисциплина представляет собой совокупность

Понятие налогового права

Налоговое право как учебная дисциплина представляет собой совокупность

Понятие налогового права

Наука налогового права - система знаний, научных концепций

Понятие налогового права

Наука налогового права - система знаний, научных концепций

Налоговое право в системе российского права

Налоговое право и конституционное право.

Конституционное право

Налоговое право в системе российского права

Налоговое право и конституционное право.

Конституционное право

Налоговое право в системе российского права

Налоговое право и финансовое право. Частичное совпадение

Налоговое право в системе российского права

Налоговое право и финансовое право. Частичное совпадение

Налоговое право в системе российского права

Налоговое право и финансовое право.

Весомым аргументом

Налоговое право в системе российского права

Налоговое право и финансовое право.

Весомым аргументом

Налоговое право в системе российского права

Налоговое право и бюджетное право. Являясь частью

Налоговое право в системе российского права

Налоговое право и бюджетное право. Являясь частью

Налоговое право в системе российского права

Налоговое и гражданское право. Налоговое и гражданское

Налоговое право в системе российского права

Налоговое и гражданское право. Налоговое и гражданское

Налоговое право в системе российского права

Налоговое и административное право. В механизм правового

Налоговое право в системе российского права

Налоговое и административное право. В механизм правового

Налоговое право в системе российского права

Налоговое и уголовное право. С одной стороны,

Налоговое право в системе российского права

Налоговое и уголовное право. С одной стороны,

Предмет налогового права

Предмет налогового права составляют имущественные и тесно связанные с ними

Предмет налогового права

Предмет налогового права составляют имущественные и тесно связанные с ними

Предмет налогового права

Предмет налогового права согласно ст. 2 НК РФ включает властные

Предмет налогового права

Предмет налогового права согласно ст. 2 НК РФ включает властные

Предмет налогового права

Дифференцировать предмет налогового права можно по различным основаниям. В

Предмет налогового права

Дифференцировать предмет налогового права можно по различным основаниям. В

Предмет налогового права

Различные группы налоговых отношений развиваются поэтапно, в определенной последовательности,

Предмет налогового права

Различные группы налоговых отношений развиваются поэтапно, в определенной последовательности,

Виды и основные признаки правовых отношений,

составляющих предмет налогового права

Общественные отношения, входящие

Виды и основные признаки правовых отношений,

составляющих предмет налогового права

Общественные отношения, входящие

Виды и основные признаки правовых отношений,

составляющих предмет налогового права

Установленный ст. 2

Виды и основные признаки правовых отношений,

составляющих предмет налогового права

Установленный ст. 2

Можно выделить следующие основные отличительные признаки отношений, составляющих предмет правового регулирования

Можно выделить следующие основные отличительные признаки отношений, составляющих предмет правового регулирования

Наиболее полное представление о структуре предмета налогового права дает его классификация по

3) По экономическому критерию:

финансовые (опосредующие движение денежных средств и обладающие характерными

финансовые (опосредующие движение денежных средств и обладающие характерными

Налоговые отношения как предмет правового регулирования

Налоговые правоотношения — это урегулированные нормами налогового права —

Налоговые отношения как предмет правового регулирования

Налоговые правоотношения — это урегулированные нормами налогового права —

Налоговые отношения как предмет правового регулирования

Для налоговых правоотношений характерны следующие особенности:

Налоговые отношения как предмет правового регулирования

Для налоговых правоотношений характерны следующие особенности:

Налоговые отношения как предмет правового регулирования

Налоговое правоотношение обладает сложной элементообразующей структурой,

Налоговые отношения как предмет правового регулирования

Налоговое правоотношение обладает сложной элементообразующей структурой,

Налоговые отношения как предмет правового регулирования

Объектом налоговых правоотношений является все то,

Налоговые отношения как предмет правового регулирования

Объектом налоговых правоотношений является все то,

Налоговые отношения как предмет правового регулирования

Субъектом налогового правоотношения является любое лицо,

Налоговые отношения как предмет правового регулирования

Субъектом налогового правоотношения является любое лицо,

Методы налогового права

Методы налогового права – совокупность юридических приемов, средств, способов,

Методы налогового права

Методы налогового права – совокупность юридических приемов, средств, способов,

Методы налогового права

– метод рекомендаций и согласования – метод, который используется при

Методы налогового права

– метод рекомендаций и согласования – метод, который используется при

Методы налогового права

– диспозитивный метод – способ правового воздействия, связанный равноправием сторон,

Методы налогового права

– диспозитивный метод – способ правового воздействия, связанный равноправием сторон,

Принципы налогового права

Налоговое право, как и любая отрасль права, базируется на

Принципы налогового права

Налоговое право, как и любая отрасль права, базируется на

Принципы налогового права

Налоговый кодекс РФ устанавливает следующие общие принципы налогообложения и сборов

Принципы налогового права

Налоговый кодекс РФ устанавливает следующие общие принципы налогообложения и сборов

Принципы налогового права

– принцип льготности – налоговое законодательство должно иметь нормы,

Принципы налогового права

– принцип льготности – налоговое законодательство должно иметь нормы,

Принципы налогового права

– принцип экономической сбалансированности – при установлении налога учитывается

Принципы налогового права

– принцип экономической сбалансированности – при установлении налога учитывается

Система налогового права: общая и особенная часть

Система налогового права основывается па

Система налогового права: общая и особенная часть

Система налогового права основывается па

Система налогового права: общая и особенная часть

Налоговое право представляет собой совокупность

Система налогового права: общая и особенная часть

Налоговое право представляет собой совокупность

Система налогового права: общая и особенная часть

Система налогового права позволяет выявить,

Система налогового права: общая и особенная часть

Система налогового права позволяет выявить,

Система налогового права: общая и особенная часть

Единство юридических норм, образующих налоговое

Система налогового права: общая и особенная часть

Единство юридических норм, образующих налоговое

Система налогового права: общая и особенная часть

В Общую часть включаются нормы налогового права,

Система налогового права: общая и особенная часть

В Общую часть включаются нормы налогового права,

Система налогового права: общая и особенная часть

Конкретизируются положения Общей части налогового

Система налогового права: общая и особенная часть

Конкретизируются положения Общей части налогового

Понятие и основные признаки нормы налогового права

Нормы налогового права - это

Понятие и основные признаки нормы налогового права

Нормы налогового права - это

Понятие и основные признаки нормы налогового права

Нормы налогового права являются разновидностью

Понятие и основные признаки нормы налогового права

Нормы налогового права являются разновидностью

Нормы налогового права

Первичным элементом механизма налогово-правового регулирования являются нормы налогового права.

Нормы

Нормы налогового права

Первичным элементом механизма налогово-правового регулирования являются нормы налогового права.

Нормы

Нормы налогового права

Нормы налогового права обладают следующими признаками:

- нормы налогового права

Нормы налогового права

Нормы налогового права обладают следующими признаками:

- нормы налогового права

Особенности норм налогового права

– являясь разновидностью финансово-правовых норм, прежде всего являются средством

Особенности норм налогового права

– являясь разновидностью финансово-правовых норм, прежде всего являются средством

Нормы налогового права

санкции норм налогового права имеют денежный характер. Ими

Нормы налогового права

санкции норм налогового права имеют денежный характер. Ими

Нормы налогового права

Норма налогового права не тождественна статье акта налогового

Нормы налогового права

Норма налогового права не тождественна статье акта налогового

Виды норм налогового права

1. В зависимости от функций, выполняемых налоговым правом, его

Виды норм налогового права

1. В зависимости от функций, выполняемых налоговым правом, его

Виды норм налогового права

К охранительным нормам налогового права относятся те, которые

Виды норм налогового права

К охранительным нормам налогового права относятся те, которые

Виды норм налогового права

2. В зависимости от операции, которую они выполняют в

Виды норм налогового права

2. В зависимости от операции, которую они выполняют в

Виды норм налогового права

3. По объему действия на общие и специальные.

Общие нормы

Виды норм налогового права

3. По объему действия на общие и специальные.

Общие нормы

Виды норм налогового права

4. По территории действия различают налоговые нормы, охватывающие:

– всю территорию

Виды норм налогового права

4. По территории действия различают налоговые нормы, охватывающие:

– всю территорию

Виды норм налогового права

Также нормы налогового права подразделяются на материальные и

Виды норм налогового права

Также нормы налогового права подразделяются на материальные и

Виды норм налогового права

Процессуальные нормы налогового права устанавливают порядок реализации материальных

Виды норм налогового права

Процессуальные нормы налогового права устанавливают порядок реализации материальных

Признаки нормы налогового права

- являются правилами поведения, гарантированными государством;

- возлагают на

Признаки нормы налогового права

- являются правилами поведения, гарантированными государством;

- возлагают на

Формы реализации норм налогового права

Реализация норм налогового права представляет собой процесс

Формы реализации норм налогового права

Реализация норм налогового права представляет собой процесс

Нормы налогового права

Исполнение норм налогового права представляет собой процесс совершения всеми участниками

Нормы налогового права

Исполнение норм налогового права представляет собой процесс совершения всеми участниками

Нормы налогового права

Применение налогово-правовых норм осуществляется органами государственной власти (должностными лицами) и

Нормы налогового права

Применение налогово-правовых норм осуществляется органами государственной власти (должностными лицами) и

Нормы налогового права

При использовании норм налогового права участник налоговых правоотношений сам решает, воспользоваться

Нормы налогового права

При использовании норм налогового права участник налоговых правоотношений сам решает, воспользоваться

Нормы налогового права

Соблюдение норм налогового права пассивно по своей сути и заключается

Нормы налогового права

Соблюдение норм налогового права пассивно по своей сути и заключается

Действие норм налогового законодательства

п.2 ст.5 НК РФ обратной силы не имеют

Действие норм налогового законодательства

п.2 ст.5 НК РФ обратной силы не имеют

Понятие и система источников налогового права

Состав источников налогового права (как подотрасли

Понятие и система источников налогового права

Состав источников налогового права (как подотрасли

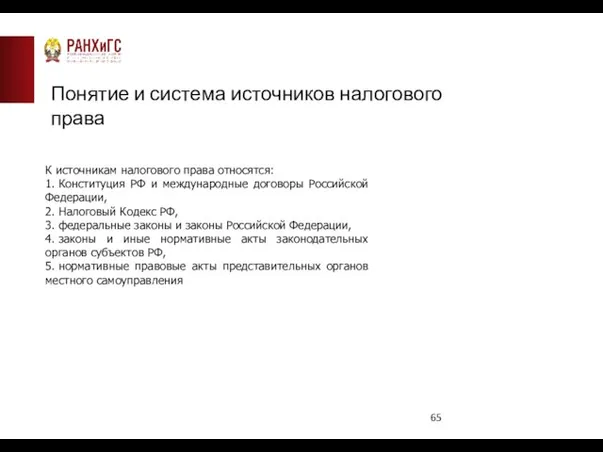

Понятие и система источников налогового права

К источникам налогового права относятся:

1. Конституция РФ

Понятие и система источников налогового права

К источникам налогового права относятся:

1. Конституция РФ

Понятие и система источников налогового права

Значение источников налогового права:

– они являются неотъемлемой частью

Понятие и система источников налогового права

Значение источников налогового права:

– они являются неотъемлемой частью

Понятие и система источников налогового права

Согласно ст. 57 Конституции РФ законы,

Понятие и система источников налогового права

Согласно ст. 57 Конституции РФ законы,

Понятие и система источников налогового права

Источники налогового права обладают следующими свойствами:

– формальная определенность;

– общеобязательность,

Понятие и система источников налогового права

Источники налогового права обладают следующими свойствами:

– формальная определенность;

– общеобязательность,

Понятие и система источников налогового права

Вместе с тем источники налогового права

Понятие и система источников налогового права

Вместе с тем источники налогового права

Список литературы:

Тедеев, А. А. Налоговое право России : учебник для вузов / А. А. Тедеев, В. А. Парыгина. — 8-е

Список литературы:

Тедеев, А. А. Налоговое право России : учебник для вузов / А. А. Тедеев, В. А. Парыгина. — 8-е

Список литературы:

Крохина, Ю. А. Налоговое право : учебник для вузов / Ю. А. Крохина. — 9-е изд., перераб.

Список литературы:

Крохина, Ю. А. Налоговое право : учебник для вузов / Ю. А. Крохина. — 9-е изд., перераб.

Таможенное право как комплексная отрасль права. Тема №2

Таможенное право как комплексная отрасль права. Тема №2 Проект по внесению изменений в Правила землепользования и застройки города Ижевска,

Проект по внесению изменений в Правила землепользования и застройки города Ижевска, Гражданское право

Гражданское право Теория государства и права, как наука и учебная дисциплина. (Тема 1)

Теория государства и права, как наука и учебная дисциплина. (Тема 1) Творческий характер произведения как признак объекта авторского права

Творческий характер произведения как признак объекта авторского права Компетенция общего собрания собственников помещений по отдельным вопросам владения и пользования общим имуществом

Компетенция общего собрания собственников помещений по отдельным вопросам владения и пользования общим имуществом Система и организация идеологической работы в Вооруженных Силах Республики Казахстан

Система и организация идеологической работы в Вооруженных Силах Республики Казахстан Метод трудового права. (Тема 2)

Метод трудового права. (Тема 2) Права и свободы человека и гражданина в России

Права и свободы человека и гражданина в России Лекция по учебной дисциплине Судебная фотография и видеозапись

Лекция по учебной дисциплине Судебная фотография и видеозапись Государственное регулирование национальной экономики

Государственное регулирование национальной экономики Государственное регулирование инновационных процессов

Государственное регулирование инновационных процессов История Международного гуманитарного права (лекция 3)

История Международного гуманитарного права (лекция 3) Трудовые отношения

Трудовые отношения Работа с претензиями туристов: советы турфирмам

Работа с претензиями туристов: советы турфирмам Гражданин и гражданство

Гражданин и гражданство Защита прав на социальное обеспечение граждан, уголовно-правовыми средствами

Защита прав на социальное обеспечение граждан, уголовно-правовыми средствами Государственная служба Российской Федерации

Государственная служба Российской Федерации Бланки строгой отчетности

Бланки строгой отчетности Права и ответственность за участие в несанкционированном публичном мероприятии

Права и ответственность за участие в несанкционированном публичном мероприятии Электронная трудовая книжка в системе обязательного пенсионного страхования

Электронная трудовая книжка в системе обязательного пенсионного страхования Несостоятельность (банкротство)

Несостоятельность (банкротство) Уголовная и Административная oтветственнoсть в РФв чём схожи и в чём различны,как влияют на жизнь общества

Уголовная и Административная oтветственнoсть в РФв чём схожи и в чём различны,как влияют на жизнь общества История Российского флага. Тематический час

История Российского флага. Тематический час 131 – ФЗ Об общих принципах организации местного самоуправления в РФ от 06.10.2003

131 – ФЗ Об общих принципах организации местного самоуправления в РФ от 06.10.2003 Время отдыха

Время отдыха Права, обязанности, ответственность

Права, обязанности, ответственность Герб Российской Федерации

Герб Российской Федерации