- Патентная система налогообложения

Содержание

- 2. Вопросы лекции 1. Порядок применения системы налогообложения на основе патента 2. Нарушение условий применения патента 3.

- 3. 1. Порядок применения патента Патентная система налогообложения введена с 2013 года ( Патентная система налогообложения введена

- 4. Патентная система налогообложения (далее ПСН) является разновидностью специального налогового режима, ей посвящена глава 26.5 Налогового кодекса.

- 5. Суть этой системы налогообложения состоит в следующем: индивидуальный предприниматель оплачивает стоимость патента на осуществляемый им вид

- 6. Применение патентной системы налогообложения ИП предусматривает их освобождение от обязанности по уплате (п.10 ст.346.43 НК РФ):

- 7. ИП, применяющие патентную систему налогообложения, не признаются налогоплательщиками по НДС, за исключением НДС, подлежащего уплате в

- 8. при ввозе товаров на территорию РФ и иные территории, находящиеся под ее юрисдикцией; при осуществлении операций,

- 9. Документом, удостоверяющим право применения ИП ПСН на основе патента, является выдаваемый индивидуальному предпринимателю налоговым органом патент

- 10. Применять ПСН могут исключительно индивидуальные предпринимателиПрименять ПСН могут исключительно индивидуальные предприниматели. При этом если средняя численность

- 11. ПСН не применяется в отношении видов предпринимательской деятельности, осуществляемых в рамках договора простого товарищества применяется в

- 12. Патент выдается на срок от 1 до 12 месяцев включительно в пределах календарного года. Т.е. нельзя

- 13. Патент выдается по выбору налогоплательщика на период от одного до 12 месяцев. При этом налоговым периодом

- 14. Заявление на получение патента индивидуальный предприниматель подает в налоговый орган по месту жительства не позднее, чем

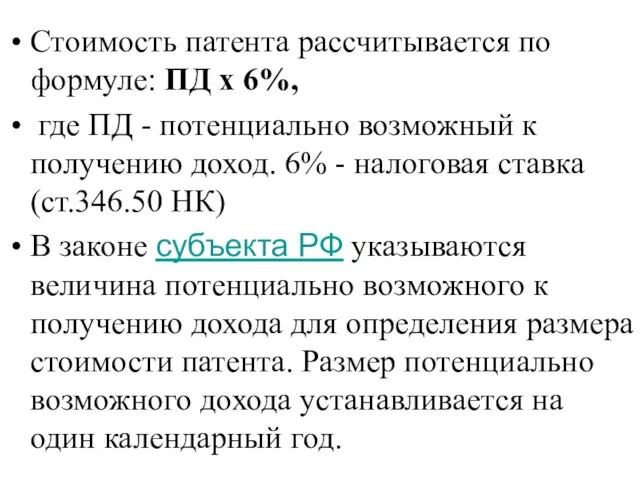

- 15. Стоимость патента рассчитывается по формуле: ПД х 6%, где ПД - потенциально возможный к получению доход.

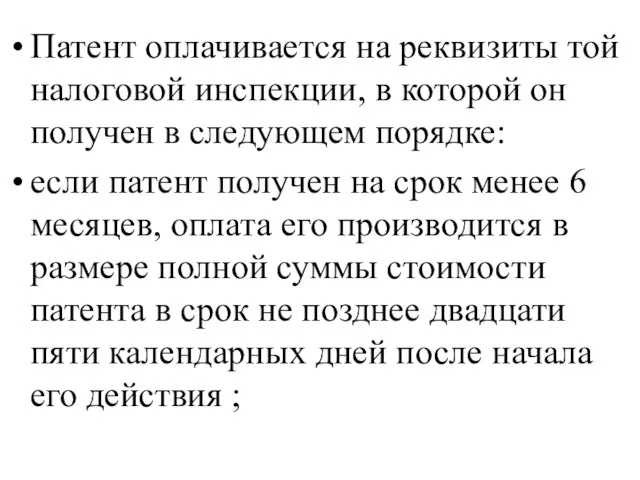

- 16. Патент оплачивается на реквизиты той налоговой инспекции, в которой он получен в следующем порядке: если патент

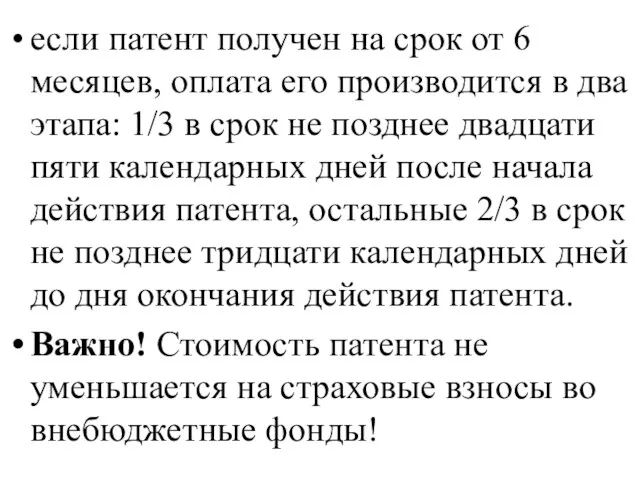

- 17. если патент получен на срок от 6 месяцев, оплата его производится в два этапа: 1/3 в

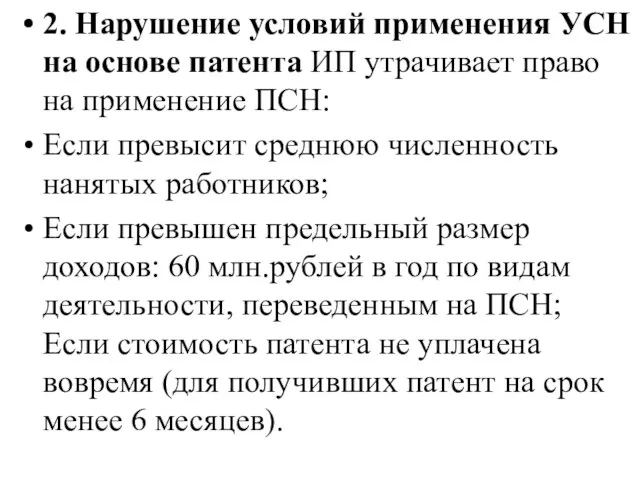

- 18. 2. Нарушение условий применения УСН на основе патента ИП утрачивает право на применение ПСН: Если превысит

- 19. В случае потери права на применения ПСН, ИП обязан подать соответствующее заявление в налоговый орган по

- 20. Применение ИП ПСН не препятствует таким индивидуальным предпринимателям применять по своему выбору УСН, предусмотренную ст. 346.11-346.25

- 21. В случае получения индивидуальным предпринимателем патента на более короткий срок стоимость патента подлежит пересчету в соответствии

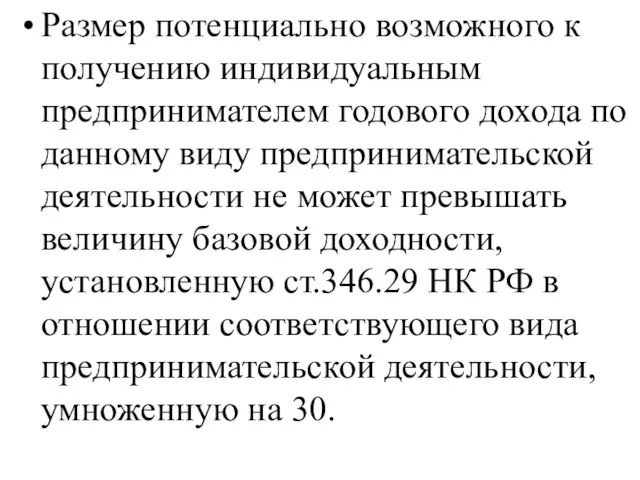

- 22. Размер потенциально возможного к получению ИП годового дохода устанавливается на календарный год законами субъектов РФ по

- 23. Размер потенциально возможного к получению индивидуальным предпринимателем годового дохода по данному виду предпринимательской деятельности не может

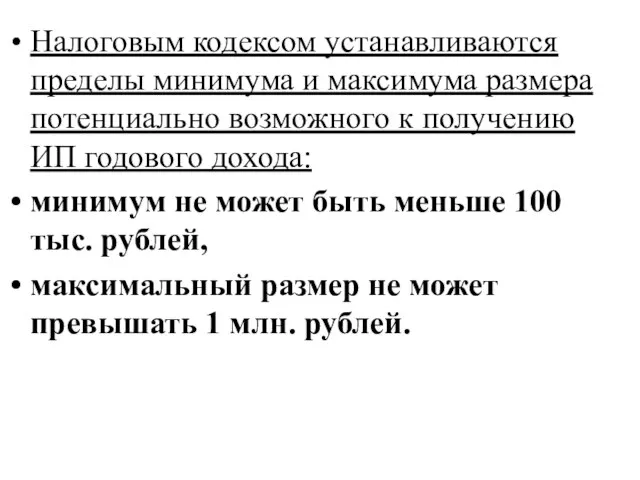

- 24. Налоговым кодексом устанавливаются пределы минимума и максимума размера потенциально возможного к получению ИП годового дохода: минимум

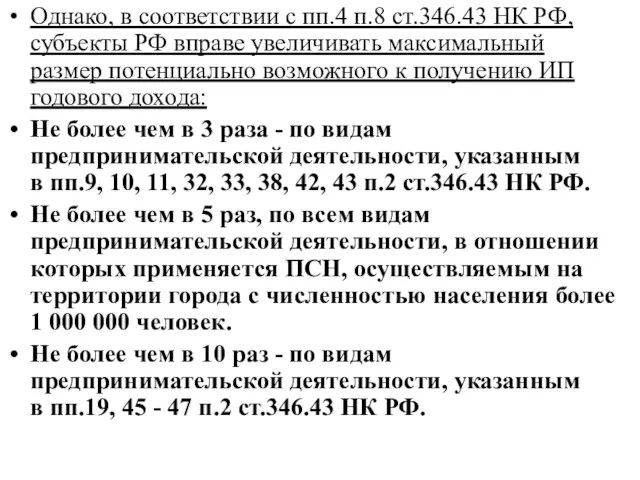

- 25. Однако, в соответствии с пп.4 п.8 ст.346.43 НК РФ, субъекты РФ вправе увеличивать максимальный размер потенциально

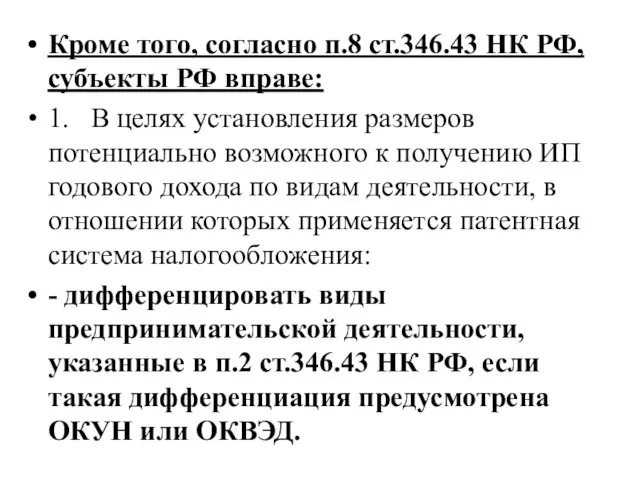

- 26. Кроме того, согласно п.8 ст.346.43 НК РФ, субъекты РФ вправе: 1. В целях установления размеров потенциально

- 27. 2. Устанавливать размер потенциально возможного к получению ИП годового дохода в зависимости: - от средней численности

- 28. 3. Формы документов, необходимые для применения ПСН Выдача налогоплательщикам патентов осуществляется на основании заявления 26.5-1. ИП

- 29. Позже приказом Федеральной налоговой службы приказом от 14.12.12 № ММВ-7-3/957@ утверждены формы: – заявления на получение

- 30. – заявления о прекращении предпринимательской деятельности, в отношении которой применялась патентная система налогообложения (форма № 26.5-4);

- 31. 4. Налоговый учет В соответствии с положениями ст.346.53 НК РФ, налоговый учет в целях контроля за

- 32. Форма и порядок заполнения книги учета доходов утверждаются Минфином. ( приказ Минфина России от 22.10.2012 №

- 33. При этом дата получения дохода определяется как день: выплаты дохода, в том числе перечисления дохода на

- 34. В соответствии с п.3 ст.346.53, при использовании покупателем в расчетах за приобретенные им: товары (работы, услуги),

- 35. В случае возврата ИП сумм, ранее полученных в счет предоплаты: поставки товаров, выполнения работ, оказания услуг,

- 36. 5. Виды предпринимательской деятельности, при осуществлении которых на основе патента Принятый ФЗ (№ 94-ФЗ «О внесении

- 37. 6) ремонт и техническое обслуживание бытовой радиоэлектронной аппаратуры, бытовых машин и бытовых приборов, часов, ремонт и

- 38. 14) услуги по остеклению балконов и лоджий, нарезке стекла и зеркал, художественной обработке стекла; 15) услуги

- 39. 21) прочие услуги производственного характера 22) производство и реставрация ковров и ковровых изделий; 23) ремонт ювелирных

- 40. 28) проведение занятий по физической культуре и спорту; 29) услуги носильщиков на железнодорожных вокзалах, автовокзалах, аэровокзалах,

- 41. 36) услуги по зеленому хозяйству и декоративному цветоводству; 37) ведение охотничьего хозяйства и осуществление охоты; 38)

- 42. 43) ритуальные услуги; 44) услуги уличных патрулей, охранников, сторожей и вахтеров; 45) розничная торговля, осуществляемая через

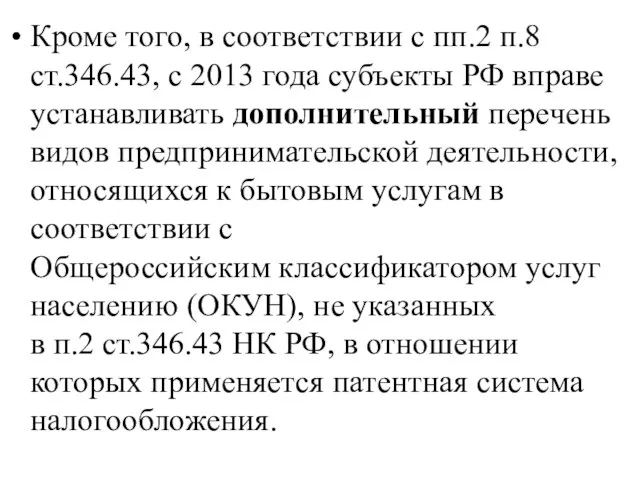

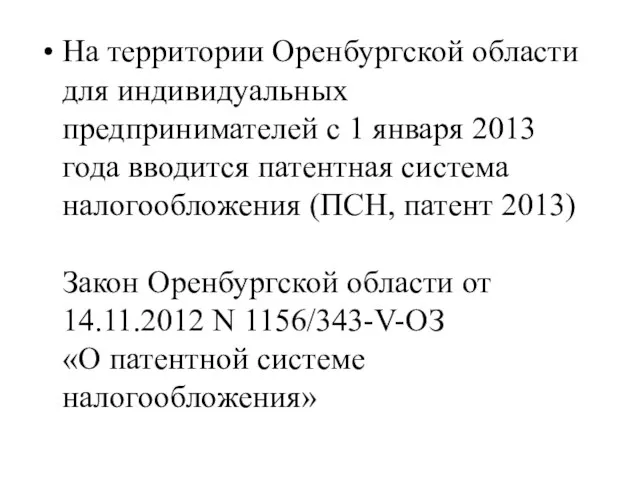

- 43. Кроме того, в соответствии с пп.2 п.8 ст.346.43, с 2013 года субъекты РФ вправе устанавливать дополнительный

- 44. На территории Оренбургской области для индивидуальных предпринимателей с 1 января 2013 года вводится патентная система налогообложения

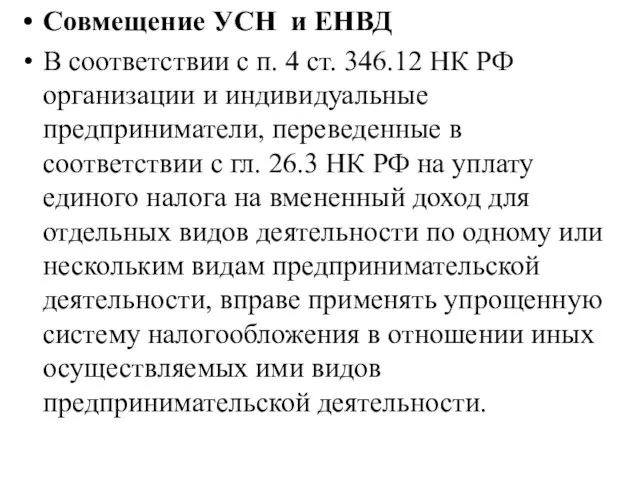

- 47. Совмещение УСН и ЕНВД В соответствии с п. 4 ст. 346.12 НК РФ организации и индивидуальные

- 48. Применение упрощенной системы налогообложения не обусловлено обязательным наличием доходов в конкретном отчетном (налоговом) периоде. Если налогоплательщик,

- 49. Пунктом 8 ст. 346.18 НК РФ установлена обязанность налогоплательщиков, переведенных по отдельным видам деятельности на уплату

- 50. Налогоплательщиками, применяющими упрощенную систему налогообложения, при определении объекта налогообложения доходы от реализации товаров (работ, услуг) и

- 51. Организации по видам предпринимательской деятельности, переведенным на уплату ЕНВД, не освобождены от ведения бухгалтерского учета. Поэтому

- 53. Скачать презентацию

Вопросы лекции

1. Порядок применения системы налогообложения на основе патента

2. Нарушение условий

Вопросы лекции

1. Порядок применения системы налогообложения на основе патента

2. Нарушение условий

1. Порядок применения патента

Патентная система налогообложения введена с 2013 года (

1. Порядок применения патента

Патентная система налогообложения введена с 2013 года (

Патентная система налогообложения (далее ПСН) является разновидностью специального налогового режима, ей

Патентная система налогообложения (далее ПСН) является разновидностью специального налогового режима, ей

Суть этой системы налогообложения состоит в следующем: индивидуальный предприниматель оплачивает стоимость

Суть этой системы налогообложения состоит в следующем: индивидуальный предприниматель оплачивает стоимость

Применение патентной системы налогообложения ИП предусматривает их освобождение от обязанности по

Применение патентной системы налогообложения ИП предусматривает их освобождение от обязанности по

ИП, применяющие патентную систему налогообложения, не признаются налогоплательщиками по НДС, за

ИП, применяющие патентную систему налогообложения, не признаются налогоплательщиками по НДС, за

при ввозе товаров на территорию РФ и иные территории, находящиеся под

при ввозе товаров на территорию РФ и иные территории, находящиеся под

Документом, удостоверяющим право применения ИП ПСН на основе патента, является выдаваемый

Документом, удостоверяющим право применения ИП ПСН на основе патента, является выдаваемый

Применять ПСН могут исключительно индивидуальные предпринимателиПрименять ПСН могут исключительно индивидуальные предприниматели.

Применять ПСН могут исключительно индивидуальные предпринимателиПрименять ПСН могут исключительно индивидуальные предприниматели.

ПСН не применяется в отношении видов предпринимательской деятельности, осуществляемых в рамках

ПСН не применяется в отношении видов предпринимательской деятельности, осуществляемых в рамках

Патент выдается на срок от 1 до 12 месяцев включительно в

Патент выдается на срок от 1 до 12 месяцев включительно в

Патент выдается по выбору налогоплательщика на период от одного до 12

Патент выдается по выбору налогоплательщика на период от одного до 12

Заявление на получение патента индивидуальный предприниматель подает в налоговый орган по

Заявление на получение патента индивидуальный предприниматель подает в налоговый орган по

Стоимость патента рассчитывается по формуле: ПД х 6%,

где ПД -

Стоимость патента рассчитывается по формуле: ПД х 6%,

где ПД -

Патент оплачивается на реквизиты той налоговой инспекции, в которой он получен

Патент оплачивается на реквизиты той налоговой инспекции, в которой он получен

если патент получен на срок от 6 месяцев, оплата его производится

если патент получен на срок от 6 месяцев, оплата его производится

2. Нарушение условий применения УСН на основе патента ИП утрачивает право

2. Нарушение условий применения УСН на основе патента ИП утрачивает право

В случае потери права на применения ПСН, ИП обязан подать соответствующее

В случае потери права на применения ПСН, ИП обязан подать соответствующее

Применение ИП ПСН не препятствует таким индивидуальным предпринимателям применять по своему

Применение ИП ПСН не препятствует таким индивидуальным предпринимателям применять по своему

В случае получения индивидуальным предпринимателем патента на более короткий срок стоимость

В случае получения индивидуальным предпринимателем патента на более короткий срок стоимость

Размер потенциально возможного к получению ИП годового дохода устанавливается на календарный

Размер потенциально возможного к получению ИП годового дохода устанавливается на календарный

Размер потенциально возможного к получению индивидуальным предпринимателем годового дохода по данному

Размер потенциально возможного к получению индивидуальным предпринимателем годового дохода по данному

Налоговым кодексом устанавливаются пределы минимума и максимума размера потенциально возможного к

Налоговым кодексом устанавливаются пределы минимума и максимума размера потенциально возможного к

Однако, в соответствии с пп.4 п.8 ст.346.43 НК РФ, субъекты РФ

Однако, в соответствии с пп.4 п.8 ст.346.43 НК РФ, субъекты РФ

Кроме того, согласно п.8 ст.346.43 НК РФ, субъекты РФ вправе:

1. В

Кроме того, согласно п.8 ст.346.43 НК РФ, субъекты РФ вправе:

1. В

2. Устанавливать размер потенциально возможного к получению ИП годового дохода в

2. Устанавливать размер потенциально возможного к получению ИП годового дохода в

3. Формы документов, необходимые для применения ПСН

Выдача налогоплательщикам патентов осуществляется на

3. Формы документов, необходимые для применения ПСН

Выдача налогоплательщикам патентов осуществляется на

Позже приказом Федеральной налоговой службы приказом от 14.12.12 № ММВ-7-3/957@ утверждены

Позже приказом Федеральной налоговой службы приказом от 14.12.12 № ММВ-7-3/957@ утверждены

– заявления о прекращении предпринимательской деятельности, в отношении которой применялась патентная

– заявления о прекращении предпринимательской деятельности, в отношении которой применялась патентная

4. Налоговый учет

В соответствии с положениями ст.346.53 НК РФ, налоговый учет

4. Налоговый учет

В соответствии с положениями ст.346.53 НК РФ, налоговый учет

Форма и порядок заполнения книги учета доходов утверждаются Минфином.

( приказ Минфина

Форма и порядок заполнения книги учета доходов утверждаются Минфином.

( приказ Минфина

При этом дата получения дохода определяется как день:

выплаты дохода, в том

При этом дата получения дохода определяется как день:

выплаты дохода, в том

В соответствии с п.3 ст.346.53, при использовании покупателем в расчетах за

В соответствии с п.3 ст.346.53, при использовании покупателем в расчетах за

В случае возврата ИП сумм, ранее полученных в счет предоплаты:

поставки товаров,

В случае возврата ИП сумм, ранее полученных в счет предоплаты:

поставки товаров,

5. Виды предпринимательской деятельности, при осуществлении которых на основе патента

Принятый ФЗ

5. Виды предпринимательской деятельности, при осуществлении которых на основе патента

Принятый ФЗ

6) ремонт и техническое обслуживание бытовой радиоэлектронной аппаратуры, бытовых машин и

6) ремонт и техническое обслуживание бытовой радиоэлектронной аппаратуры, бытовых машин и

14) услуги по остеклению балконов и лоджий, нарезке стекла и зеркал,

14) услуги по остеклению балконов и лоджий, нарезке стекла и зеркал,

21) прочие услуги производственного характера

22) производство и реставрация ковров и

21) прочие услуги производственного характера

22) производство и реставрация ковров и

28) проведение занятий по физической культуре и спорту;

29) услуги носильщиков на

28) проведение занятий по физической культуре и спорту;

29) услуги носильщиков на

36) услуги по зеленому хозяйству и декоративному цветоводству;

37) ведение охотничьего хозяйства

36) услуги по зеленому хозяйству и декоративному цветоводству;

37) ведение охотничьего хозяйства

43) ритуальные услуги;

44) услуги уличных патрулей, охранников, сторожей и вахтеров;

45) розничная

43) ритуальные услуги;

44) услуги уличных патрулей, охранников, сторожей и вахтеров;

45) розничная

Кроме того, в соответствии с пп.2 п.8 ст.346.43, с 2013 года

Кроме того, в соответствии с пп.2 п.8 ст.346.43, с 2013 года

На территории Оренбургской области для индивидуальных предпринимателей с 1 января 2013

На территории Оренбургской области для индивидуальных предпринимателей с 1 января 2013

Совмещение УСН и ЕНВД

В соответствии с п. 4 ст. 346.12 НК

Совмещение УСН и ЕНВД

В соответствии с п. 4 ст. 346.12 НК

Применение упрощенной системы налогообложения не обусловлено обязательным наличием доходов в конкретном

Применение упрощенной системы налогообложения не обусловлено обязательным наличием доходов в конкретном

Пунктом 8 ст. 346.18 НК РФ установлена обязанность налогоплательщиков, переведенных по

Пунктом 8 ст. 346.18 НК РФ установлена обязанность налогоплательщиков, переведенных по

Налогоплательщиками, применяющими упрощенную систему налогообложения, при определении объекта налогообложения доходы от

Налогоплательщиками, применяющими упрощенную систему налогообложения, при определении объекта налогообложения доходы от

Организации по видам предпринимательской деятельности, переведенным на уплату ЕНВД, не освобождены

Организации по видам предпринимательской деятельности, переведенным на уплату ЕНВД, не освобождены

Системы антикоррупционных требований и запретов в отношении гос. служащих

Системы антикоррупционных требований и запретов в отношении гос. служащих 20180402_ugolovnie_pravo

20180402_ugolovnie_pravo Закон, регулирующий государственную гражданскую службу Республики Ингушетия

Закон, регулирующий государственную гражданскую службу Республики Ингушетия Источники права

Источники права Семья, личность и общество

Семья, личность и общество Конституция закон - по нему мы все живём

Конституция закон - по нему мы все живём Основы права. Уголовный кодекс РК

Основы права. Уголовный кодекс РК Метрологічна служба. Терміни та визначення

Метрологічна служба. Терміни та визначення Кем работают после магистратуры кафедры финансового права

Кем работают после магистратуры кафедры финансового права История политических и правовых учений

История политических и правовых учений Порядок принятия технического регламента в Российской Федерации

Порядок принятия технического регламента в Российской Федерации Криминалистика. Предмет,система,методы и значение для деятельности будущих юристов

Криминалистика. Предмет,система,методы и значение для деятельности будущих юристов Криминалистическая габитоскопия

Криминалистическая габитоскопия Уголовно-правовые отношения

Уголовно-правовые отношения Национальные цели развития 2030

Национальные цели развития 2030 Товарный знак

Товарный знак День России

День России Гражданство Российской Федерации

Гражданство Российской Федерации Адміністративне правопорушення і адміністративна відповідальність

Адміністративне правопорушення і адміністративна відповідальність Признаки подлинности банкнот банка России

Признаки подлинности банкнот банка России Документы. Земельный кодекс (ст. 83)

Документы. Земельный кодекс (ст. 83) Предварительное расследование

Предварительное расследование Форма правления

Форма правления Международные стандарты прав инвалидов

Международные стандарты прав инвалидов Административная ответственность за правонарушения на транспорте, в области дорожного хозяйства и связи. Тема 6

Административная ответственность за правонарушения на транспорте, в области дорожного хозяйства и связи. Тема 6 Нарвская застава. Очередность реализации квартала

Нарвская застава. Очередность реализации квартала Правоохранительные органы. Судебная система. Адвокатура. Гражданство в РФ

Правоохранительные органы. Судебная система. Адвокатура. Гражданство в РФ ПОРЯДоК ПРОВЕДЕНИЯ ОСВИДЕТЕЛЬСТВОВАНИЯ ФИЗИЧЕСКИХ

ПОРЯДоК ПРОВЕДЕНИЯ ОСВИДЕТЕЛЬСТВОВАНИЯ ФИЗИЧЕСКИХ