- Переміщення товарів на територію вільної економічної зони Крим

Содержание

- 2. Нормативна база 1. Резолюція Генеральної Асамблеї ООН “Про підтримку територіальної цілісності України” від 27.03.2014 № 68/262.

- 3. Згідно з офіційною позицією Генеральної Асамблеї ООН підтверджується визнання територіальної цілісності України “у міжнародно визнаних кордонах”,

- 4. поставка товарів і послуг на (з) територію ВЕЗ «Крим» не підпадають під норми міжнародних угод (договорів),

- 5. Недоліком такого нововведення є: ВЕЗ "Крим" створюється без погодження з відповідними органами місцевого самоврядування або місцевими

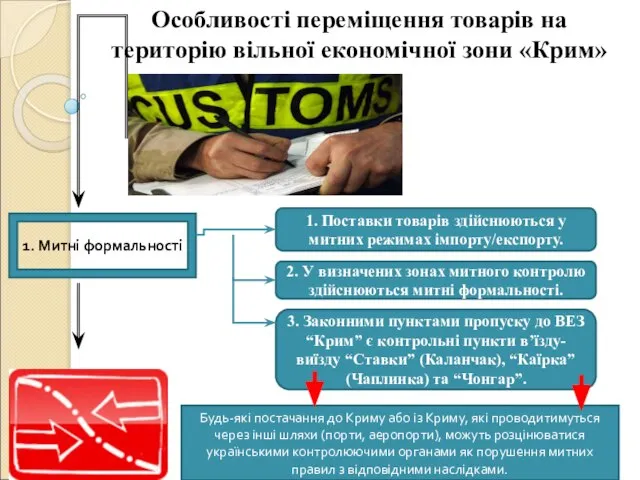

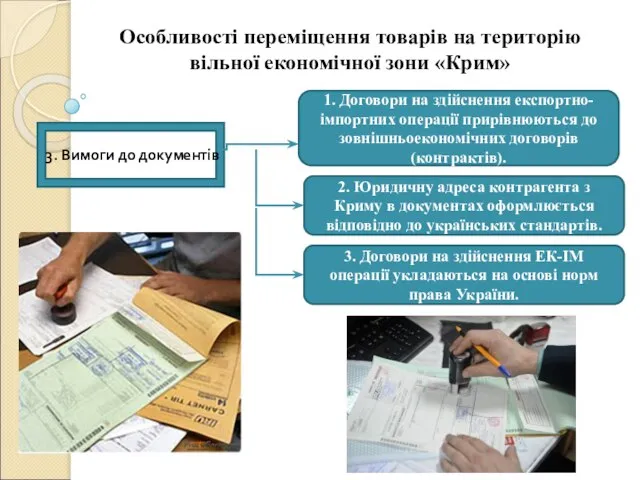

- 6. Особливості переміщення товарів на територію вільної економічної зони «Крим» 1. Митні формальності 4.Контроль 3. Вимоги до

- 7. Особливості переміщення товарів на територію вільної економічної зони «Крим» Будь-які постачання до Криму або із Криму,

- 8. Чаплинка Каланчак Чонгар Пункти пропуску до ВЕЗ “Крим”

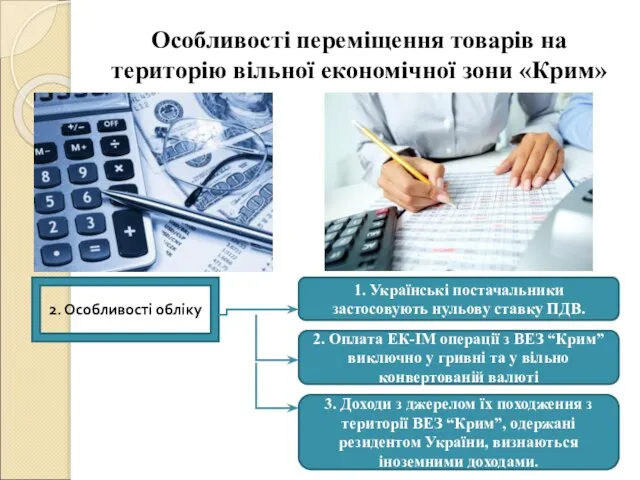

- 9. Особливості переміщення товарів на територію вільної економічної зони «Крим» 2. Особливості обліку 1. Українські постачальники застосовують

- 10. Особливості переміщення товарів на територію вільної економічної зони «Крим»

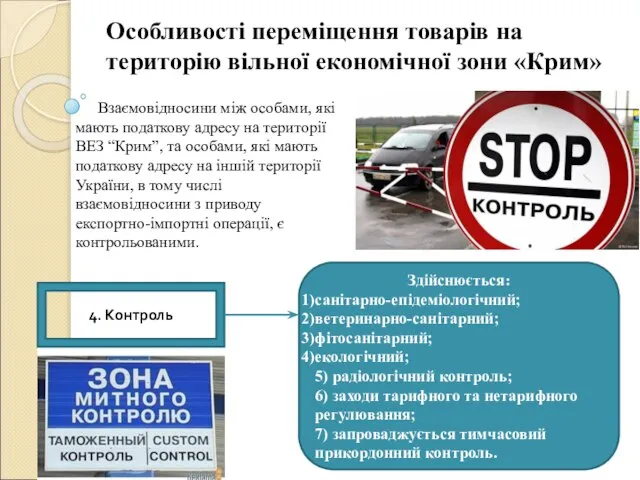

- 11. Особливості переміщення товарів на територію вільної економічної зони «Крим» 4. Контроль Здійснюється: санітарно-епідеміологічний; ветеринарно-санітарний; фітосанітарний; екологічний;

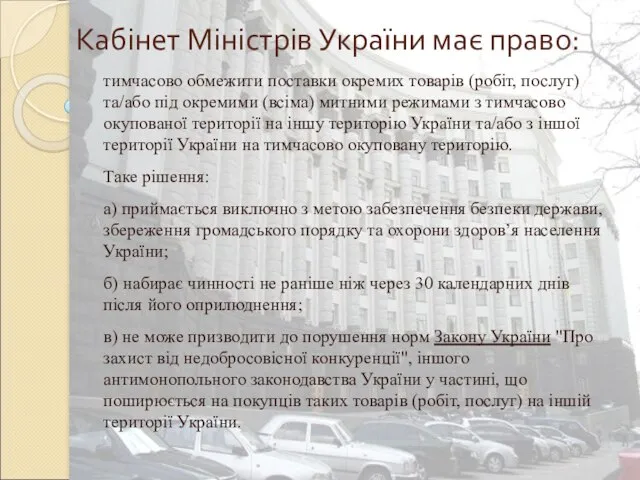

- 12. Кабінет Міністрів України має право: тимчасово обмежити поставки окремих товарів (робіт, послуг) та/або під окремими (всіма)

- 13. Згідно ч. 2 ст. 130 МКУ Товари та транспортні засоби комерційного призначення, потрапивши на територію ВЕЗ

- 15. Скачать презентацию

Нормативна база

1. Резолюція Генеральної Асамблеї ООН “Про підтримку територіальної цілісності України”

Нормативна база

1. Резолюція Генеральної Асамблеї ООН “Про підтримку територіальної цілісності України”

Згідно з офіційною позицією Генеральної Асамблеї ООН підтверджується визнання територіальної цілісності

Згідно з офіційною позицією Генеральної Асамблеї ООН підтверджується визнання територіальної цілісності

поставка товарів і послуг на (з) територію ВЕЗ «Крим» не підпадають

поставка товарів і послуг на (з) територію ВЕЗ «Крим» не підпадають

Недоліком такого нововведення є:

ВЕЗ "Крим" створюється без погодження з відповідними органами

Недоліком такого нововведення є:

ВЕЗ "Крим" створюється без погодження з відповідними органами

Особливості переміщення товарів на територію вільної економічної зони «Крим»

1. Митні формальності

4.Контроль

3.

Особливості переміщення товарів на територію вільної економічної зони «Крим»

1. Митні формальності

4.Контроль

3.

Особливості переміщення товарів на територію вільної економічної зони «Крим»

Будь-які постачання до

Особливості переміщення товарів на територію вільної економічної зони «Крим»

Будь-які постачання до

Чаплинка

Каланчак

Чонгар

Пункти пропуску до ВЕЗ “Крим”

Чаплинка

Каланчак

Чонгар

Пункти пропуску до ВЕЗ “Крим”

Особливості переміщення товарів на територію вільної економічної зони «Крим»

2. Особливості обліку

1.

Особливості переміщення товарів на територію вільної економічної зони «Крим»

2. Особливості обліку

1.

Особливості переміщення товарів на територію вільної економічної зони «Крим»

Особливості переміщення товарів на територію вільної економічної зони «Крим»

Особливості переміщення товарів на територію вільної економічної зони «Крим»

4. Контроль

Здійснюється:

санітарно-епідеміологічний;

ветеринарно-санітарний;

фітосанітарний;

екологічний;

Особливості переміщення товарів на територію вільної економічної зони «Крим»

4. Контроль

Здійснюється:

санітарно-епідеміологічний;

ветеринарно-санітарний;

фітосанітарний;

екологічний;

Кабінет Міністрів України має право:

тимчасово обмежити поставки окремих товарів (робіт, послуг)

Кабінет Міністрів України має право:

тимчасово обмежити поставки окремих товарів (робіт, послуг)

Згідно ч. 2 ст. 130 МКУ

Товари та транспортні засоби комерційного призначення,

Згідно ч. 2 ст. 130 МКУ

Товари та транспортні засоби комерційного призначення,

Теоретико-методологические основы конфликтологии. Конфликтология в служебной деятельности прокурора. Лекция №1

Теоретико-методологические основы конфликтологии. Конфликтология в служебной деятельности прокурора. Лекция №1 Гражданское право

Гражданское право Уточнение границ землепользования с применением геоинформационных систем

Уточнение границ землепользования с применением геоинформационных систем Право на труд. Трудовые правоотношения

Право на труд. Трудовые правоотношения Международные неправительственные правозащитные организации

Международные неправительственные правозащитные организации Россия Родина моя!

Россия Родина моя! Некоммерческие организации

Некоммерческие организации Права ребенка. Всемирный день ребенка

Права ребенка. Всемирный день ребенка Понятие административно-территориального деления государства (АТД)

Понятие административно-территориального деления государства (АТД) Реализация и толкование права

Реализация и толкование права Правотворческая техника в гражданско-правовой сфере

Правотворческая техника в гражданско-правовой сфере Унитарные предприятия на праве хозяйственного ведения и оперативного управления

Унитарные предприятия на праве хозяйственного ведения и оперативного управления Поліграфічна галузь СКС

Поліграфічна галузь СКС Групповой несчастный случай при проведении аварийно-спасательных работ подразделения ПСЧ-14

Групповой несчастный случай при проведении аварийно-спасательных работ подразделения ПСЧ-14 Страховое агентство Risk Expert. Результаты опроса

Страховое агентство Risk Expert. Результаты опроса Уголовная ответственность несовершеннолетних

Уголовная ответственность несовершеннолетних Практика проектного управления в органах исполнительной власти Белгородской области

Практика проектного управления в органах исполнительной власти Белгородской области Катаев А.В

Катаев А.В Методика расследования взяточничества

Методика расследования взяточничества Правонарушение: понятие и виды

Правонарушение: понятие и виды Полномочия парламента республики Казахстан и США

Полномочия парламента республики Казахстан и США Трудовой договор. Прием на работу в воинские части

Трудовой договор. Прием на работу в воинские части Совершенствование процесса организации документопотоков в учреждении

Совершенствование процесса организации документопотоков в учреждении Подготовка персонала к эксплуатации оборудования

Подготовка персонала к эксплуатации оборудования Применение стандартов разных стран при импорте технологий (безопасность и стандарты - есть ли конфликт?)

Применение стандартов разных стран при импорте технологий (безопасность и стандарты - есть ли конфликт?) Повторение. Обществознание 6 класс

Повторение. Обществознание 6 класс Причины преступности несовершеннолетних и способы их устранения

Причины преступности несовершеннолетних и способы их устранения Legal custom in internationak maritime law

Legal custom in internationak maritime law