- Податкове право

Содержание

- 2. План Поняття інституту державних та муніципальних доходів. Податкове право особливий інститут фінансового права. Поняття та види

- 3. 1. Поняття інституту державних та муніципальних доходів.

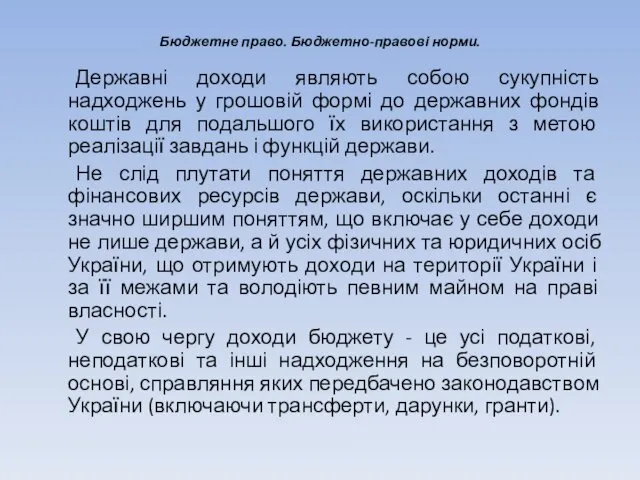

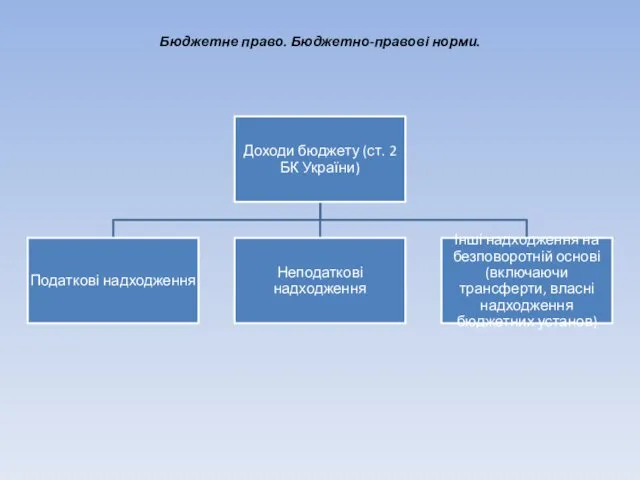

- 4. Бюджетне право. Бюджетно-правові норми. Державні доходи являють собою сукупність надходжень у грошовій формі до державних фондів

- 5. Бюджетне право. Бюджетно-правові норми.

- 6. Бюджетне право. Бюджетно-правові норми. Податковими надходженнями визнаються передбачені податковими законами України загальнодержавні і місцеві податки, збори

- 7. Бюджетне право. Бюджетно-правові норми. Залежно від порядку формування системи державних доходів їх можна поділити на: -

- 8. Бюджетне право. Бюджетно-правові норми. Основними фінансовими інструментами формування доходів виступають: - податки, що являють собою плату

- 9. 2. Податкове право як особливий інститут фінансового права.

- 10. Податкове як право особливий інститут фінансового права. Податкове право є складним інститутом фінансового права, що регулює

- 11. Податкове як право особливий інститут фінансового права. Отже, податкове право: 1) виступає як інститут предметний, тобто

- 12. Податкове як право особливий інститут фінансового права. Складному інституту податкового права властиві такі ознаки: 1) однорідність

- 13. Податкове як право особливий інститут фінансового права. Податкове право – це сукупність норм, що регулюють суспільні

- 14. Податкове як право особливий інститут фінансового права. Податкова система – це сукупність встановлених у країні податків,

- 15. Податкове як право особливий інститут фінансового права. Податкові правовідносини – це суспільні відносини, що виникають на

- 16. Податкове як право особливий інститут фінансового права.

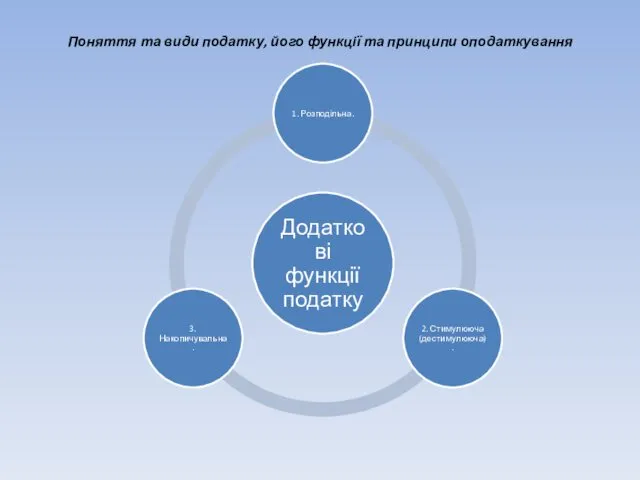

- 17. 3. Поняття та види податку, його функції та принципи оподаткування.

- 18. Поняття та види податку, його функції та принципи оподаткування

- 19. Поняття та види податку, його функції та принципи оподаткування Розмежування податків, зборів, платежів - це не

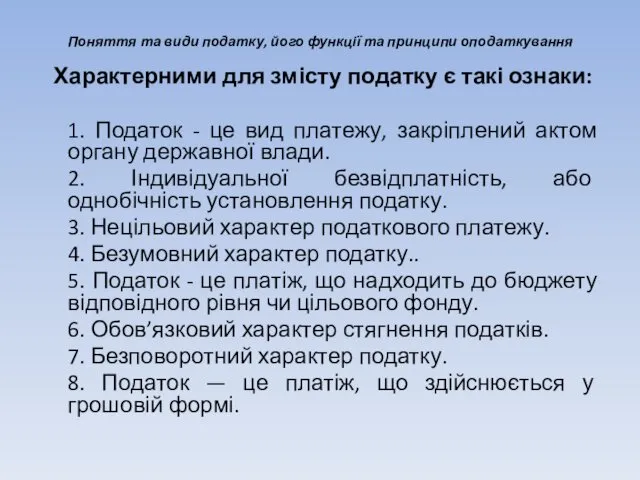

- 20. Поняття та види податку, його функції та принципи оподаткування Характерними для змісту податку є такі ознаки:

- 21. Поняття та види податку, його функції та принципи оподаткування

- 22. Поняття та види податку, його функції та принципи оподаткування

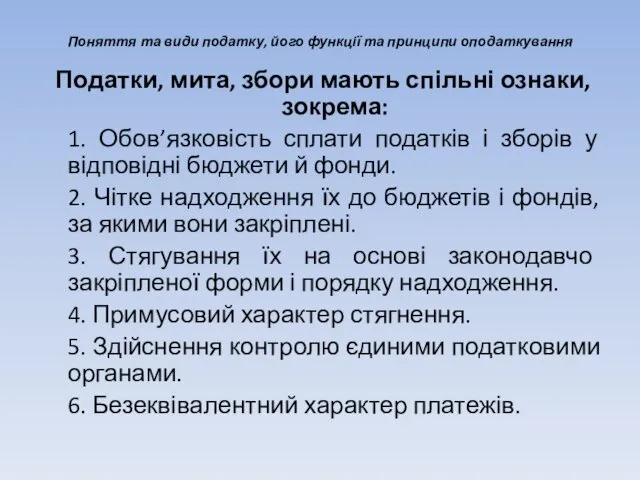

- 23. Поняття та види податку, його функції та принципи оподаткування Податки, мита, збори мають спільні ознаки, зокрема:

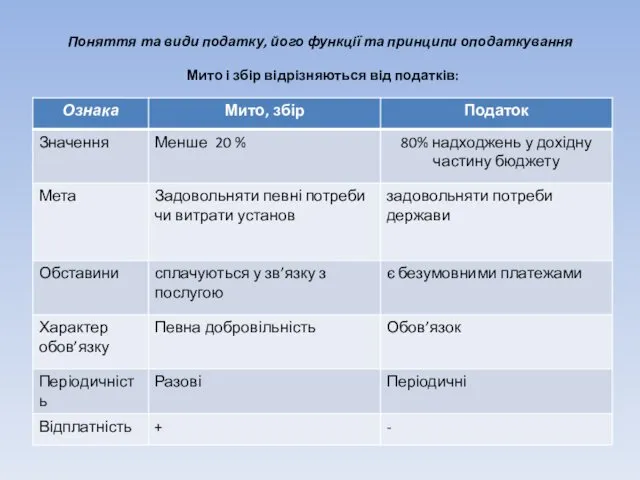

- 24. Поняття та види податку, його функції та принципи оподаткування Мито і збір відрізняються від податків:

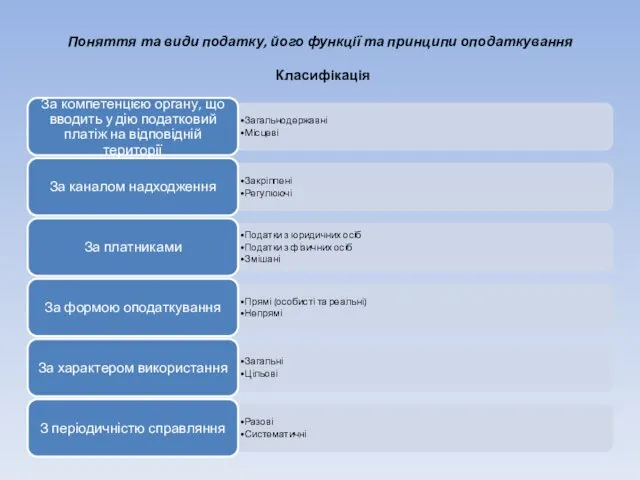

- 25. Поняття та види податку, його функції та принципи оподаткування Класифікація

- 26. 4. Юридичний склад податку.

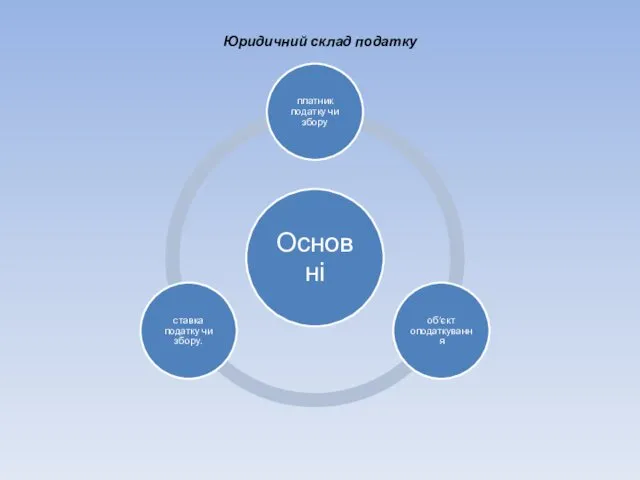

- 27. Юридичний склад податку Система елементів правового механізму податку складається з обов’язкових і факультативних елементів. Серед обов’язкових

- 28. Юридичний склад податку

- 29. Юридичний склад податку Додаткові елементи правового механізму податку деталізують специфіку конкретного платежу, створюють завершену й повну

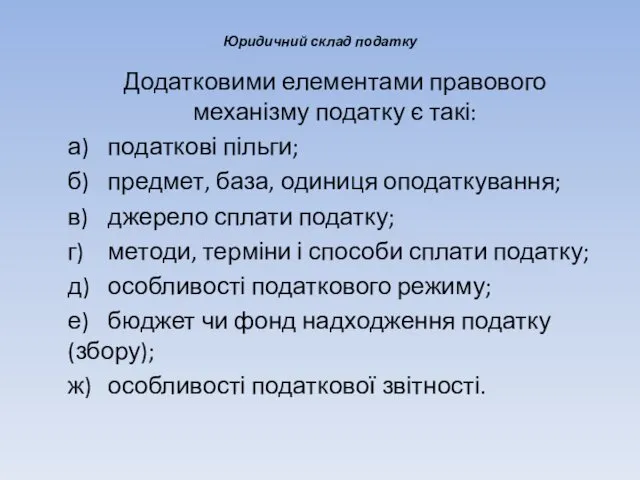

- 30. Юридичний склад податку Додатковими елементами правового механізму податку є такі: а) податкові пільги; б) предмет, база,

- 31. Питання для самоконтролю

- 33. Скачать презентацию

План

Поняття інституту державних та муніципальних доходів.

Податкове право особливий інститут фінансового права.

Поняття

План

Поняття інституту державних та муніципальних доходів.

Податкове право особливий інститут фінансового права.

Поняття

1. Поняття інституту державних та муніципальних доходів.

1. Поняття інституту державних та муніципальних доходів.

Бюджетне право. Бюджетно-правові норми.

Державні доходи являють собою сукупність надходжень у грошовій

Бюджетне право. Бюджетно-правові норми.

Державні доходи являють собою сукупність надходжень у грошовій

Бюджетне право. Бюджетно-правові норми.

Бюджетне право. Бюджетно-правові норми.

Бюджетне право. Бюджетно-правові норми.

Податковими надходженнями визнаються передбачені податковими законами України загальнодержавні

Бюджетне право. Бюджетно-правові норми.

Податковими надходженнями визнаються передбачені податковими законами України загальнодержавні

Бюджетне право. Бюджетно-правові норми.

Залежно від порядку формування системи державних доходів їх

Бюджетне право. Бюджетно-правові норми.

Залежно від порядку формування системи державних доходів їх

Бюджетне право. Бюджетно-правові норми.

Основними фінансовими інструментами формування доходів виступають:

- податки, що

Бюджетне право. Бюджетно-правові норми.

Основними фінансовими інструментами формування доходів виступають:

- податки, що

2. Податкове право як особливий інститут фінансового права.

2. Податкове право як особливий інститут фінансового права.

Податкове як право особливий інститут фінансового права.

Податкове право є складним інститутом

Податкове як право особливий інститут фінансового права.

Податкове право є складним інститутом

Податкове як право особливий інститут фінансового права.

Отже, податкове право:

1) виступає як

Податкове як право особливий інститут фінансового права.

Отже, податкове право:

1) виступає як

Податкове як право особливий інститут фінансового права.

Складному інституту податкового права властиві

Податкове як право особливий інститут фінансового права.

Складному інституту податкового права властиві

Податкове як право особливий інститут фінансового права.

Податкове право – це сукупність

Податкове як право особливий інститут фінансового права.

Податкове право – це сукупність

Податкове як право особливий інститут фінансового права.

Податкова система – це сукупність

Податкове як право особливий інститут фінансового права.

Податкова система – це сукупність

Податкове як право особливий інститут фінансового права.

Податкові правовідносини – це суспільні

Податкове як право особливий інститут фінансового права.

Податкові правовідносини – це суспільні

Податкове як право особливий інститут фінансового права.

Податкове як право особливий інститут фінансового права.

3. Поняття та види податку, його функції та принципи оподаткування.

3. Поняття та види податку, його функції та принципи оподаткування.

Поняття та види податку, його функції та принципи оподаткування

Поняття та види податку, його функції та принципи оподаткування

Поняття та види податку, його функції та принципи оподаткування

Розмежування податків, зборів,

Поняття та види податку, його функції та принципи оподаткування

Розмежування податків, зборів,

Поняття та види податку, його функції та принципи оподаткування

Характерними для змісту

Поняття та види податку, його функції та принципи оподаткування

Характерними для змісту

Поняття та види податку, його функції та принципи оподаткування

Поняття та види податку, його функції та принципи оподаткування

Поняття та види податку, його функції та принципи оподаткування

Поняття та види податку, його функції та принципи оподаткування

Поняття та види податку, його функції та принципи оподаткування

Податки, мита, збори

Поняття та види податку, його функції та принципи оподаткування

Податки, мита, збори

Поняття та види податку, його функції та принципи оподаткування

Мито і збір

Поняття та види податку, його функції та принципи оподаткування

Мито і збір

Поняття та види податку, його функції та принципи оподаткування

Класифікація

Поняття та види податку, його функції та принципи оподаткування

Класифікація

4. Юридичний склад податку.

4. Юридичний склад податку.

Юридичний склад податку

Система елементів правового механізму податку складається з обов’язкових і

Юридичний склад податку

Система елементів правового механізму податку складається з обов’язкових і

Юридичний склад податку

Юридичний склад податку

Юридичний склад податку

Додаткові елементи правового механізму податку деталізують специфіку конкретного

Юридичний склад податку

Додаткові елементи правового механізму податку деталізують специфіку конкретного

Юридичний склад податку

Додатковими елементами правового механізму податку є такі:

а) податкові

Юридичний склад податку

Додатковими елементами правового механізму податку є такі:

а) податкові

Питання для самоконтролю

Питання для самоконтролю

Visa System all students

Visa System all students Система и организация идеологической работы в Вооруженных Силах Республики Казахстан

Система и организация идеологической работы в Вооруженных Силах Республики Казахстан Предпринимательство. Юридические лица. Виды предприятий

Предпринимательство. Юридические лица. Виды предприятий Предмет и методы предпринимательского права

Предмет и методы предпринимательского права История создания Федеральная служба Российской Федерации по контролю за оборотом наркотиков (ФСКН России)

История создания Федеральная служба Российской Федерации по контролю за оборотом наркотиков (ФСКН России) Закон РФ О государственной тайне (продолжение)

Закон РФ О государственной тайне (продолжение) Порядок оформления евразийского патента

Порядок оформления евразийского патента Административно-процессуальное право

Административно-процессуальное право Наша Родина-Россия

Наша Родина-Россия Жестокое обращение с ребенком

Жестокое обращение с ребенком Сделки

Сделки Освобождение от уголовной ответственности в связи с деятельным раскаянием

Освобождение от уголовной ответственности в связи с деятельным раскаянием Право. Урок обобщения

Право. Урок обобщения Державне нормування виробництва, технології та реалізації парфумерно-косметичної продукції промислового виробництва

Державне нормування виробництва, технології та реалізації парфумерно-косметичної продукції промислового виробництва Виды и формы коррупционных правонарушений в соответствии с законодательством РФ

Виды и формы коррупционных правонарушений в соответствии с законодательством РФ Следовой контакт: понятие и виды

Следовой контакт: понятие и виды Криминалистическая баллистика

Криминалистическая баллистика Право социального обеспечения как отрасль российского права

Право социального обеспечения как отрасль российского права Всекитайское собрание народных представителей

Всекитайское собрание народных представителей Организация санитарно- эпидемиологической службы

Организация санитарно- эпидемиологической службы Межведомственное взаимодействие специалистов при сопровождении замещающих семей Московской области

Межведомственное взаимодействие специалистов при сопровождении замещающих семей Московской области Правила внутреннего распорядка в исправительных учреждениях. Тема № 4.6

Правила внутреннего распорядка в исправительных учреждениях. Тема № 4.6 Реализация права

Реализация права Государственные (муниципальные) контракты и договора бюджетных учреждений на выполнение работ в строительной сфере

Государственные (муниципальные) контракты и договора бюджетных учреждений на выполнение работ в строительной сфере Экологическая экспертиза

Экологическая экспертиза Права и обязанности детей

Права и обязанности детей Страховое обеспечение по обязательному социальному страхованию от несчастных случаев на производстве

Страховое обеспечение по обязательному социальному страхованию от несчастных случаев на производстве Программа кандидата в Студенческий совет ИИиС

Программа кандидата в Студенческий совет ИИиС