- Применение онлайн-касс в УК и ТСЖ

Содержание

- 2. ЗАКОНОДАТЕЛЬСТВО О ККТ Федеральный закон от 22.05.2003 N 54-ФЗ (ред. от 03.07.2018) «О применении контрольно-кассовой техники

- 3. ЧТО ТАКОЕ ОНЛАЙН-КАССА? ККТ с 03.07.2016 (с даты принятия Федерального закона от 03.07.2016 N 290-ФЗ "О

- 4. ЦЕЛИ ВВЕДЕНИЯ ОНЛАЙН-КАСС Пояснительная записка Правительства РФ к законопроекту № 968690-6, который был принят как федеральный

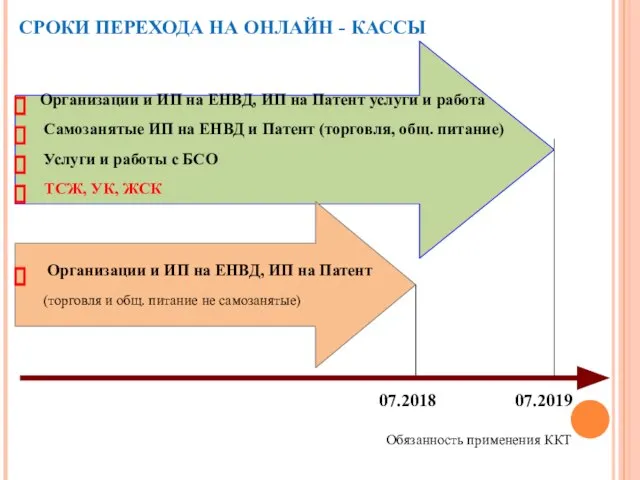

- 5. СРОКИ ПЕРЕХОДА НА ОНЛАЙН - КАССЫ Организации и ИП на ЕНВД, ИП на Патент услуги и

- 6. СЛУЧАИ ОБЯЗАТЕЛЬНОГО ПРИМЕНЕНИЯ ОНЛАЙН-КАСС ПО ПЕРИОДАМ:

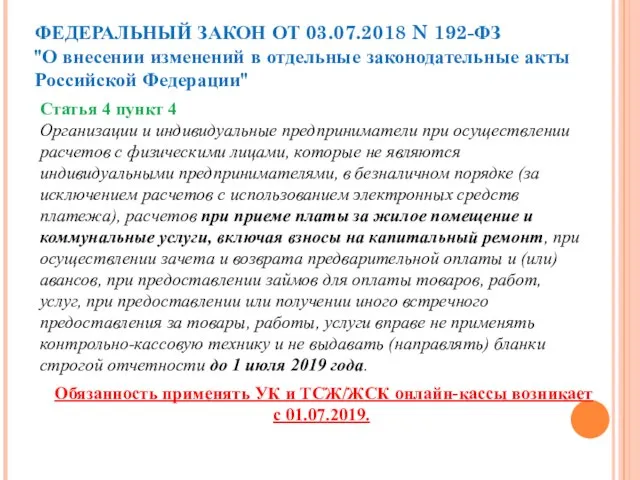

- 7. Обязанность применять УК и ТСЖ/ЖСК онлайн-кассы возникает с 01.07.2019. Статья 4 пункт 4 Организации и индивидуальные

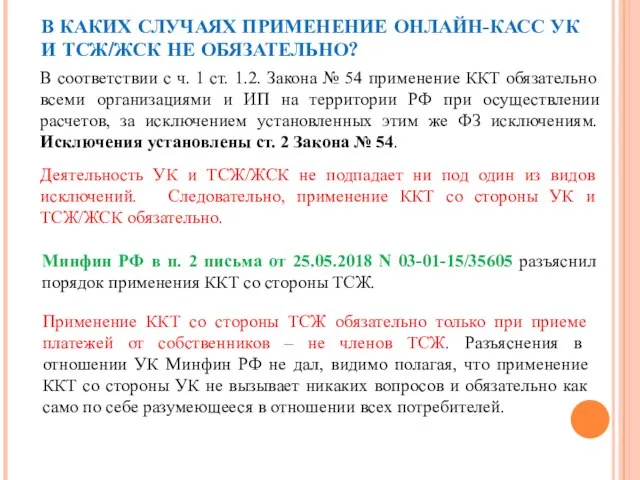

- 8. В КАКИХ СЛУЧАЯХ ПРИМЕНЕНИЕ ОНЛАЙН-КАСС УК И ТСЖ/ЖСК НЕ ОБЯЗАТЕЛЬНО? В соответствии с ч. 1 ст.

- 9. ПОРЯДОК ПРИМЕНЕНИЯ КОНТРОЛЬНО-КАССОВОЙ ТЕХНИКИ (ККТ) п. 1.1. Закона № 54: пользователь - организация или индивидуальный предприниматель,

- 10. «ЭЛЕКТРОННОЕ СРЕДСТВО ПЛАТЕЖА» Ст. 3 Федерального закона от 27.06.2011 N 161-ФЗ "О национальной платежной системе" электронные

- 11. КАССОВЫЙ ЧЕК Часть 1 ст. 2. Закона № 54 контрольно-кассовая техника не применяется кредитными организациями. Пользователем

- 12. КАССОВЫЙ ЧЕК Статья 4.7. Закона № 54 Требования к кассовому чеку и бланку строгой отчетности Название

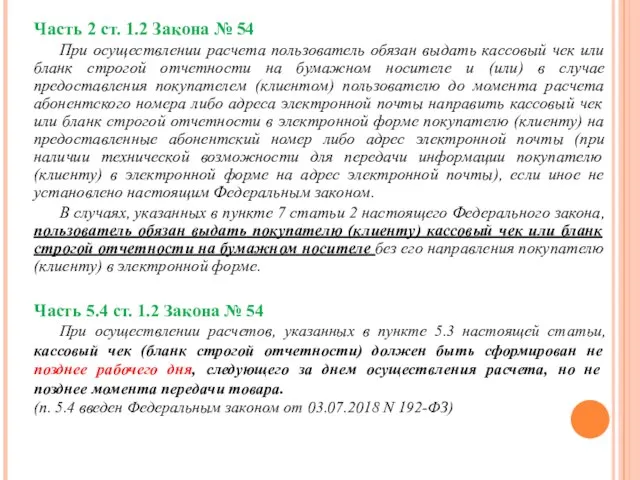

- 13. Часть 2 ст. 1.2 Закона № 54 При осуществлении расчета пользователь обязан выдать кассовый чек или

- 14. Часть 5.3. ст. 1.2. Закона № 54 Пользователи при осуществлении расчетов в безналичном порядке, исключающих возможность

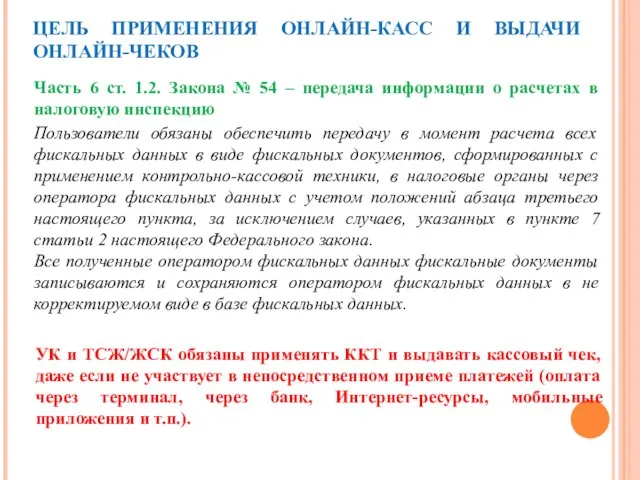

- 15. ЦЕЛЬ ПРИМЕНЕНИЯ ОНЛАЙН-КАСС И ВЫДАЧИ ОНЛАЙН-ЧЕКОВ Часть 6 ст. 1.2. Закона № 54 – передача информации

- 17. ПРИЕМ ДЕНЕЖНЫХ СРЕДСТВ ЧЕРЕЗ ПЛАТЕЖНОГО АГЕНТА Исключительный случай, когда УК и ТСЖ/ЖСК не обязаны применять ККТ

- 18. ПРИОБРЕТЕНИЕ ОНЛАЙН — КАСС: Где и как приобрести онлайн-кассу? Виды онлайн-касс Купить онлайн-кассу можно на сайтах

- 19. РЕГИСТРАЦИЯ ККТ Порядок регистрации, перерегистрации и снятия с регистрационного учета контрольно-кассовой техники указан в ст. 4.2.

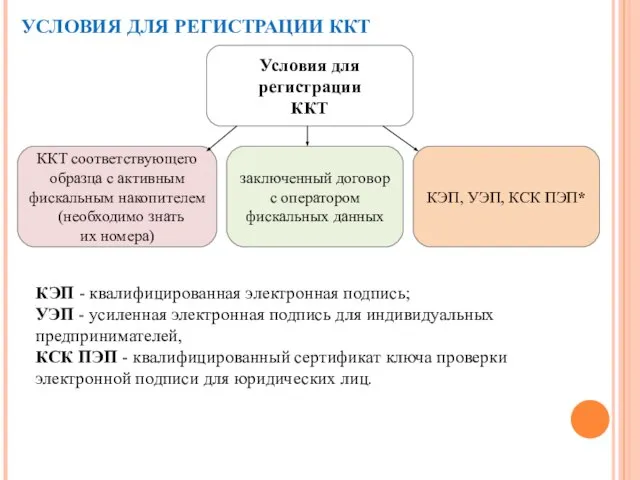

- 20. УСЛОВИЯ ДЛЯ РЕГИСТРАЦИИ ККТ Условия для регистрации ККТ заключенный договор с оператором фискальных данных ККТ соответствующего

- 21. ДЕЙСТВИЯ ПЕРЕД РЕГИСТРАЦИЕЙ ККТ Перед регистрацией ККТ нужно проверить: 1. Наличие электронной подписи (КЭП). Квалифицированная электронная

- 22. ККТ с фискальным накопителем Интерфейс налогоплатель- щика Налогоплательщик Заявки на регистрацию Пользователь ККТ Изготовитель ККТ Серийный

- 23. СОСТАВНЫЕ ЧАСТИ ОНЛАЙН-КАССЫ

- 24. ОСНОВНЫЕ ПОНЯТИЯ: ФФД (Формат Фискальных Данных) - утвержденный законом алгоритм, в соответствии с которым на фискальном

- 25. КАК СЭКОНОМИТЬ НА ПРИОБРЕТЕНИИ ОНЛАЙН-КАССЫ? 1. Право уменьшить налог для индивидуальных предпринимателей, применяющих онлайн кассы -

- 26. АРЕНДА ОНЛАЙН-КАССЫ Письмо от 15.05.2017 № АС-4-20/9012 ФНС России «вариант пользования инновационной ККТ в аренду, возможен

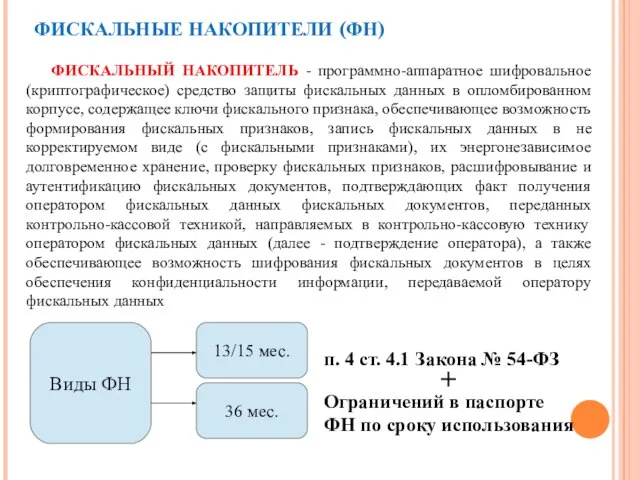

- 27. ФИСКАЛЬНЫЕ НАКОПИТЕЛИ (ФН) п. 4 ст. 4.1 Закона № 54-ФЗ Ограничений в паспорте ФН по сроку

- 28. Пункт 6 ст. 4.1 Закона № 54-ФЗ Срок действия ключа фискального признака, который содержится в фискальном

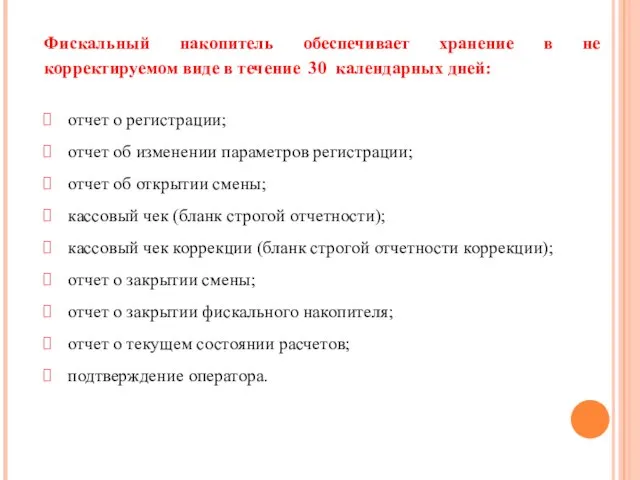

- 29. Фискальный накопитель обеспечивает хранение в не корректируемом виде в течение 30 календарных дней: отчет о регистрации;

- 30. Случаи замены ФН По истечению срока эксплуатации по закону; Переполнение памяти; Смена владельца онлайн-кассы, на которой

- 31. ОПЕРАТОР ФИСКАЛЬНЫХ ДАННЫХ Оператор фискальных данных - организация, созданная в соответствии с законодательством РФ, находящаяся на

- 32. Статья 4.6. Закона № 54 Договор на обработку фискальных данных Часть 1 ст. 4.6 Договор на

- 33. ПЕРСОНАЛЬНЫЕ ДАННЫЕ ПРИ ПРИМЕНЕНИИ ККТ Способ обработки ПД В силу закона обязательна передача данных (адрес эл.почты/тел.)

- 34. ОТВЕТСТВЕННОСТЬ Часть 1 ст. 7 Закона № 54 Контроль и надзор за соблюдением законодательства Российской Федерации

- 35. ПОЛНОМОЧИЯ НАЛОГОВЫХ ОРГАНОВ ведут (в том числе с помощью автоматизированной информационной системы) мониторинг расчетов с применением

- 36. Основными документами, которыми определяются действия налоговиков при кассовом контроле являются: Закон №943-1 от 21.03.1991 "О налоговых

- 37. ОСОБЕННОСТИ ПРОВЕРОК ИФНС ПО ПРИМЕНЕНИЮ ККТ Мониторинг - это проведение контроля за расчетами через онлайн-ККТ с

- 39. Скачать презентацию

ЗАКОНОДАТЕЛЬСТВО О ККТ

Федеральный закон от 22.05.2003 N 54-ФЗ (ред. от 03.07.2018)

ЗАКОНОДАТЕЛЬСТВО О ККТ

Федеральный закон от 22.05.2003 N 54-ФЗ (ред. от 03.07.2018)

ЧТО ТАКОЕ ОНЛАЙН-КАССА?

ККТ с 03.07.2016 (с даты принятия Федерального закона

ЧТО ТАКОЕ ОНЛАЙН-КАССА?

ККТ с 03.07.2016 (с даты принятия Федерального закона

ЦЕЛИ ВВЕДЕНИЯ ОНЛАЙН-КАСС

Пояснительная записка Правительства РФ к законопроекту № 968690-6, который

ЦЕЛИ ВВЕДЕНИЯ ОНЛАЙН-КАСС

Пояснительная записка Правительства РФ к законопроекту № 968690-6, который

СРОКИ ПЕРЕХОДА НА ОНЛАЙН - КАССЫ

Организации и ИП на ЕНВД, ИП

СРОКИ ПЕРЕХОДА НА ОНЛАЙН - КАССЫ

Организации и ИП на ЕНВД, ИП

СЛУЧАИ ОБЯЗАТЕЛЬНОГО ПРИМЕНЕНИЯ ОНЛАЙН-КАСС

ПО ПЕРИОДАМ:

СЛУЧАИ ОБЯЗАТЕЛЬНОГО ПРИМЕНЕНИЯ ОНЛАЙН-КАСС

ПО ПЕРИОДАМ:

Обязанность применять УК и ТСЖ/ЖСК онлайн-кассы возникает с 01.07.2019.

Статья 4

Обязанность применять УК и ТСЖ/ЖСК онлайн-кассы возникает с 01.07.2019.

Статья 4

В КАКИХ СЛУЧАЯХ ПРИМЕНЕНИЕ ОНЛАЙН-КАСС УК И ТСЖ/ЖСК НЕ ОБЯЗАТЕЛЬНО?

В соответствии

В КАКИХ СЛУЧАЯХ ПРИМЕНЕНИЕ ОНЛАЙН-КАСС УК И ТСЖ/ЖСК НЕ ОБЯЗАТЕЛЬНО?

В соответствии

ПОРЯДОК ПРИМЕНЕНИЯ КОНТРОЛЬНО-КАССОВОЙ ТЕХНИКИ (ККТ)

п. 1.1. Закона № 54:

пользователь - организация

ПОРЯДОК ПРИМЕНЕНИЯ КОНТРОЛЬНО-КАССОВОЙ ТЕХНИКИ (ККТ)

п. 1.1. Закона № 54:

пользователь - организация

«ЭЛЕКТРОННОЕ СРЕДСТВО ПЛАТЕЖА»

Ст. 3 Федерального закона от 27.06.2011 N 161-ФЗ "О

«ЭЛЕКТРОННОЕ СРЕДСТВО ПЛАТЕЖА»

Ст. 3 Федерального закона от 27.06.2011 N 161-ФЗ "О

КАССОВЫЙ ЧЕК

Часть 1 ст. 2. Закона № 54 контрольно-кассовая техника не

КАССОВЫЙ ЧЕК

Часть 1 ст. 2. Закона № 54 контрольно-кассовая техника не

КАССОВЫЙ ЧЕК

Статья 4.7. Закона № 54

Требования к кассовому чеку и бланку

КАССОВЫЙ ЧЕК

Статья 4.7. Закона № 54

Требования к кассовому чеку и бланку

Часть 2 ст. 1.2 Закона № 54

При осуществлении расчета пользователь

Часть 2 ст. 1.2 Закона № 54

При осуществлении расчета пользователь

Часть 5.3. ст. 1.2. Закона № 54

Пользователи при осуществлении расчетов в

Часть 5.3. ст. 1.2. Закона № 54

Пользователи при осуществлении расчетов в

ЦЕЛЬ ПРИМЕНЕНИЯ ОНЛАЙН-КАСС И ВЫДАЧИ ОНЛАЙН-ЧЕКОВ

Часть 6 ст. 1.2. Закона

ЦЕЛЬ ПРИМЕНЕНИЯ ОНЛАЙН-КАСС И ВЫДАЧИ ОНЛАЙН-ЧЕКОВ

Часть 6 ст. 1.2. Закона

ПРИЕМ ДЕНЕЖНЫХ СРЕДСТВ ЧЕРЕЗ

ПЛАТЕЖНОГО АГЕНТА

Исключительный случай, когда УК и ТСЖ/ЖСК

ПРИЕМ ДЕНЕЖНЫХ СРЕДСТВ ЧЕРЕЗ

ПЛАТЕЖНОГО АГЕНТА

Исключительный случай, когда УК и ТСЖ/ЖСК

ПРИОБРЕТЕНИЕ ОНЛАЙН — КАСС:

Где и как приобрести онлайн-кассу? Виды онлайн-касс

Купить онлайн-кассу

ПРИОБРЕТЕНИЕ ОНЛАЙН — КАСС:

Где и как приобрести онлайн-кассу? Виды онлайн-касс

Купить онлайн-кассу

РЕГИСТРАЦИЯ ККТ

Порядок регистрации, перерегистрации и снятия с регистрационного учета контрольно-кассовой техники

РЕГИСТРАЦИЯ ККТ

Порядок регистрации, перерегистрации и снятия с регистрационного учета контрольно-кассовой техники

УСЛОВИЯ ДЛЯ РЕГИСТРАЦИИ ККТ

Условия для

регистрации

ККТ

заключенный договор

с оператором

фискальных данных

ККТ

УСЛОВИЯ ДЛЯ РЕГИСТРАЦИИ ККТ

Условия для

регистрации

ККТ

заключенный договор

с оператором

фискальных данных

ККТ

ДЕЙСТВИЯ ПЕРЕД РЕГИСТРАЦИЕЙ ККТ

Перед регистрацией ККТ нужно проверить:

1. Наличие электронной

ДЕЙСТВИЯ ПЕРЕД РЕГИСТРАЦИЕЙ ККТ

Перед регистрацией ККТ нужно проверить:

1. Наличие электронной

ККТ с фискальным накопителем

Интерфейс налогоплатель-

щика

Налогоплательщик

Заявки на регистрацию

Пользователь ККТ

Изготовитель ККТ

Серийный

ККТ с фискальным накопителем

Интерфейс налогоплатель-

щика

Налогоплательщик

Заявки на регистрацию

Пользователь ККТ

Изготовитель ККТ

Серийный

СОСТАВНЫЕ ЧАСТИ ОНЛАЙН-КАССЫ

СОСТАВНЫЕ ЧАСТИ ОНЛАЙН-КАССЫ

ОСНОВНЫЕ ПОНЯТИЯ:

ФФД (Формат Фискальных Данных) - утвержденный законом алгоритм, в соответствии

ОСНОВНЫЕ ПОНЯТИЯ:

ФФД (Формат Фискальных Данных) - утвержденный законом алгоритм, в соответствии

КАК СЭКОНОМИТЬ НА ПРИОБРЕТЕНИИ ОНЛАЙН-КАССЫ?

1. Право уменьшить налог для индивидуальных предпринимателей,

КАК СЭКОНОМИТЬ НА ПРИОБРЕТЕНИИ ОНЛАЙН-КАССЫ?

1. Право уменьшить налог для индивидуальных предпринимателей,

АРЕНДА ОНЛАЙН-КАССЫ

Письмо от 15.05.2017 № АС-4-20/9012 ФНС России

«вариант пользования инновационной

АРЕНДА ОНЛАЙН-КАССЫ

Письмо от 15.05.2017 № АС-4-20/9012 ФНС России

«вариант пользования инновационной

ФИСКАЛЬНЫЕ НАКОПИТЕЛИ (ФН)

п. 4 ст. 4.1 Закона № 54-ФЗ

Ограничений в паспорте

ФИСКАЛЬНЫЕ НАКОПИТЕЛИ (ФН)

п. 4 ст. 4.1 Закона № 54-ФЗ

Ограничений в паспорте

Пункт 6 ст. 4.1 Закона № 54-ФЗ

Срок действия ключа фискального признака,

Пункт 6 ст. 4.1 Закона № 54-ФЗ

Срок действия ключа фискального признака,

Фискальный накопитель обеспечивает хранение в не корректируемом виде в течение 30

Фискальный накопитель обеспечивает хранение в не корректируемом виде в течение 30

Случаи замены ФН

По истечению срока эксплуатации по закону;

Переполнение памяти;

Смена владельца онлайн-кассы,

Случаи замены ФН

По истечению срока эксплуатации по закону;

Переполнение памяти;

Смена владельца онлайн-кассы,

ОПЕРАТОР ФИСКАЛЬНЫХ ДАННЫХ

Оператор фискальных данных - организация, созданная в соответствии с

Оператор фискальных данных - организация, созданная в соответствии с

Статья 4.6. Закона № 54

Договор на обработку фискальных данных

Часть 1

Статья 4.6. Закона № 54

Договор на обработку фискальных данных

Часть 1

ПЕРСОНАЛЬНЫЕ ДАННЫЕ ПРИ ПРИМЕНЕНИИ ККТ

Способ обработки ПД

В силу закона обязательна

передача

ПЕРСОНАЛЬНЫЕ ДАННЫЕ ПРИ ПРИМЕНЕНИИ ККТ

Способ обработки ПД

В силу закона обязательна

передача

ОТВЕТСТВЕННОСТЬ

Часть 1 ст. 7 Закона № 54

Контроль и надзор за

ОТВЕТСТВЕННОСТЬ

Часть 1 ст. 7 Закона № 54

Контроль и надзор за

ПОЛНОМОЧИЯ НАЛОГОВЫХ ОРГАНОВ

ведут (в том числе с помощью автоматизированной информационной системы)

ведут (в том числе с помощью автоматизированной информационной системы)

Основными документами, которыми определяются действия налоговиков при кассовом контроле являются:

Закон №943-1

Закон №943-1

ОСОБЕННОСТИ ПРОВЕРОК ИФНС ПО ПРИМЕНЕНИЮ ККТ

Мониторинг - это проведение контроля за

ОСОБЕННОСТИ ПРОВЕРОК ИФНС ПО ПРИМЕНЕНИЮ ККТ

Мониторинг - это проведение контроля за

Право власності на землю (земельну ділянку)

Право власності на землю (земельну ділянку) Собственность. Формы собствености

Собственность. Формы собствености Транзитная виза

Транзитная виза Причины преступности несовершеннолетних и способы их устранения

Причины преступности несовершеннолетних и способы их устранения Заңды күшіне енбеген сот шешімдеріне апелляциялық шағым беру, наразылық білдіру

Заңды күшіне енбеген сот шешімдеріне апелляциялық шағым беру, наразылық білдіру Понятие конституции, её виды. Конституционализм

Понятие конституции, её виды. Конституционализм к курсу Правовые основы ГиМУ

к курсу Правовые основы ГиМУ Правительство РФ в системе государственной власти

Правительство РФ в системе государственной власти Поколения прав человека

Поколения прав человека Устав СВФУ

Устав СВФУ Формирование системы регламентации труда

Формирование системы регламентации труда Источники трудового права

Источники трудового права Виды стипендий и материальных поддержек студентам

Виды стипендий и материальных поддержек студентам Особенности эксплуатации автоматизированного автоматического оборудования

Особенности эксплуатации автоматизированного автоматического оборудования Особенности работы отделения амбулаторной судебнопсихиатрической экспертизы в современных условиях

Особенности работы отделения амбулаторной судебнопсихиатрической экспертизы в современных условиях Доклад по приоритетным направлениям развития охотничьего хозяйства Пермского края

Доклад по приоритетным направлениям развития охотничьего хозяйства Пермского края Які права мають споживачі в Україні

Які права мають споживачі в Україні Основы семейного права

Основы семейного права Природоресурсные правоотношения. Право природопользования (тема 2)

Природоресурсные правоотношения. Право природопользования (тема 2) Таможенные органы Республики Беларусь

Таможенные органы Республики Беларусь Уголовное право. Лекция

Уголовное право. Лекция Криминалистика. Криминалистическая регистрация

Криминалистика. Криминалистическая регистрация Роль классного руководителя в профилактике беспризорности, безнадзорности и правонарушений несовершеннолетних

Роль классного руководителя в профилактике беспризорности, безнадзорности и правонарушений несовершеннолетних Федеральный закон от 31.12.2017 №485-ФЗ О внесении изменений в Жилищный кодекс РФ и отдельные законодательные акты РФ

Федеральный закон от 31.12.2017 №485-ФЗ О внесении изменений в Жилищный кодекс РФ и отдельные законодательные акты РФ Семейное право

Семейное право Women’s rights

Women’s rights Институт оценки регулирующего воздействия в РФ: формирование и практика реализации

Институт оценки регулирующего воздействия в РФ: формирование и практика реализации Рабочая неделя Главы Тракторозаводского района

Рабочая неделя Главы Тракторозаводского района