- Юридическая ответственность субъектов предпринимательской деятельности

Содержание

- 2. 1. Формы и способы защиты прав и законных интересов субъектов предпринимательской деятельности 2. Понятие юридической ответственности.

- 3. Формы защиты прав и законных интересов субъектов предпринимательской деятельности могут быть классифицированы на 2 группы. 1.

- 4. Значительная часть экономических споров – споры из гражданских правоотношений, в развитии которых выделяют этапы. Этап I.

- 5. Этап III. Досудебный порядок урегулирования спора. Вариант А – оперативный способ урегулирования спора, имеющий ряд не

- 6. Способ защиты прав и законных интересов – это закрепленная законом модель надлежащего поведения субъекта, которую он

- 7. Способы защиты гражданских прав нашли свое закрепление в открытом перечне ст. 12 ГК, в частности, –

- 8. Средства защиты прав и законных интересов – это правомерные юридические действия и фактические действия (при самозащите

- 9. Правовые санкции – это юридически закрепленные охранительные меры, подлежащие применению к субъекту за допущенное им правонарушение

- 10. Основание применения санкций в предпринимательском праве – хозяйственное (экономическое) правонарушение

- 11. Меры хозяйственно-правовой ответственности: а) частноправовые (в отношениях «по горизонтали») б) публично-правовые (в отношениях «по вертикали») в)

- 12. Публично-правовые хозяйственные санкции – это, прежде всего, меры административной ответственности за совершение в сфере экономики административных

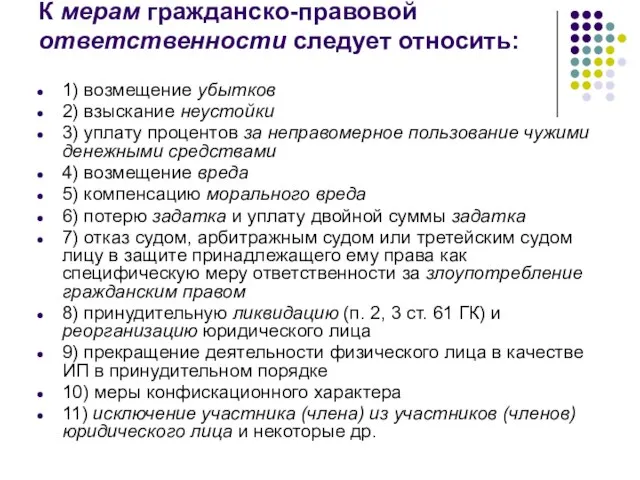

- 13. К мерам гражданско-правовой ответственности следует относить: 1) возмещение убытков 2) взыскание неустойки 3) уплату процентов за

- 14. Административная ответственность – это разновидность юридической ответственности, которая выражается в применении полномочным органом или должностным лицом

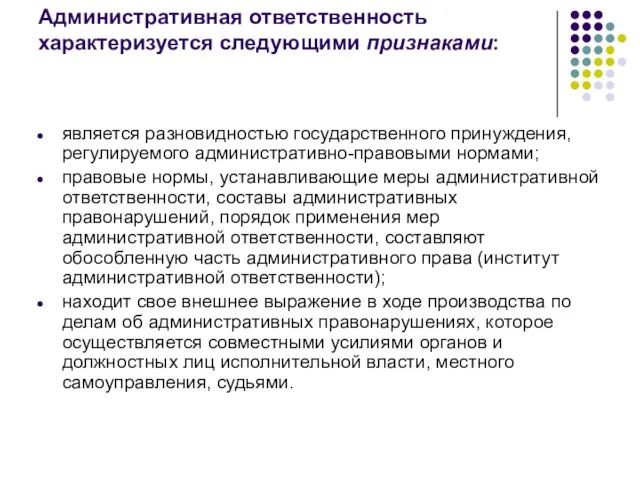

- 15. Административная ответственность характеризуется следующими признаками: является разновидностью государственного принуждения, регулируемого административно-правовыми нормами; правовые нормы, устанавливающие меры

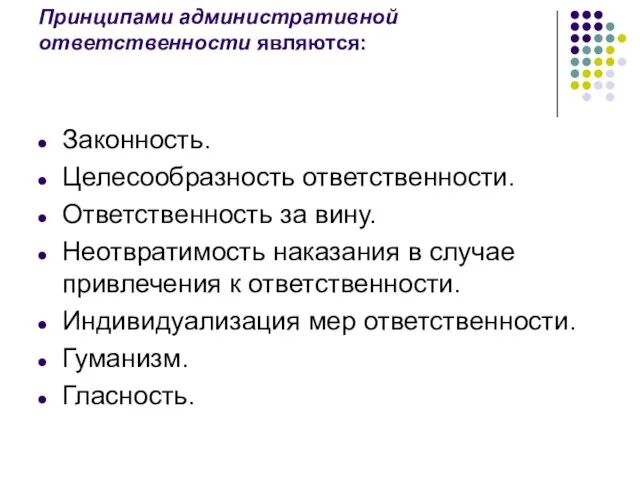

- 16. Принципами административной ответственности являются: Законность. Целесообразность ответственности. Ответственность за вину. Неотвратимость наказания в случае привлечения к

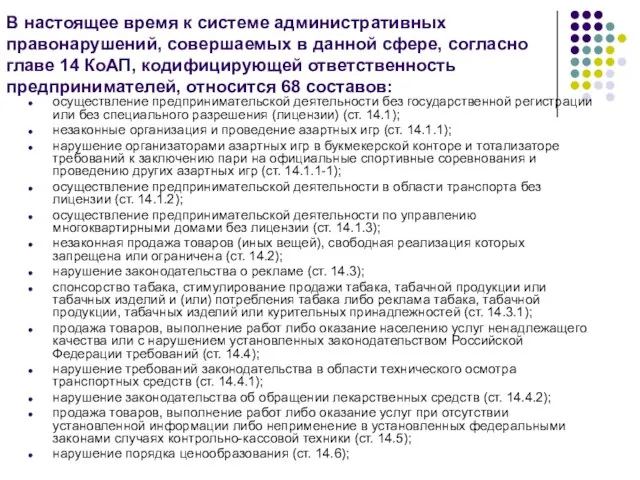

- 17. В настоящее время к системе административных правонарушений, совершаемых в данной сфере, согласно главе 14 КоАП, кодифицирующей

- 18. обман потребителей (ст. 14.7); нарушение иных прав потребителей (ст. 14.8); ограничение конкуренции органами власти, органами местного

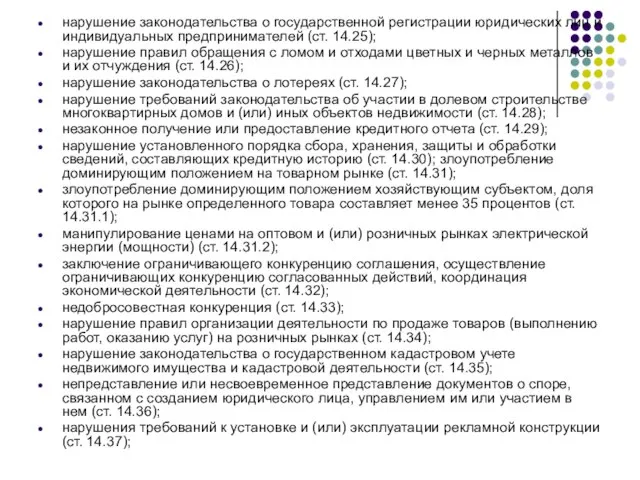

- 19. нарушение законодательства о государственной регистрации юридических лиц и индивидуальных предпринимателей (ст. 14.25); нарушение правил обращения с

- 20. размещение рекламы на дорожных знаках и транспортных средствах (ст. 14.38); нарушение требований законодательства о предоставлении гостиничных

- 21. нарушение обязательных требований в отношении оборонной продукции (выполняемых работ, оказываемых услуг) (ст. 14.49); неисполнение обязанностей и

- 22. Налоговая ответственность – это охранительное правоотношение между государством и правонарушителем (налогоплательщиком, налоговым агентом и т.д.), где

- 23. Нормы-принципы налоговой ответственности – 1. Законность 2. Однократность 3. Факт совершения правонарушения должен быть установлен решением

- 24. Обстоятельства, при наличии хотя бы одного из которых привлечение лица к ответственности за совершение налогового правонарушения

- 25. Обстоятельства, исключающие вину лица в совершении налогового правонарушения 1. Совершение деяния вследствие стихийного бедствия или других

- 26. Обстоятельствами, смягчающими ответственность за совершение налогового правонарушения (п. 1 ст. 112 НК), признаются: 1. Совершение правонарушения

- 27. Отягчающее ответственность обстоятельство – совершение налогового правонарушения лицом, ранее привлекаемым к ответственности за аналогичное правонарушение (п.

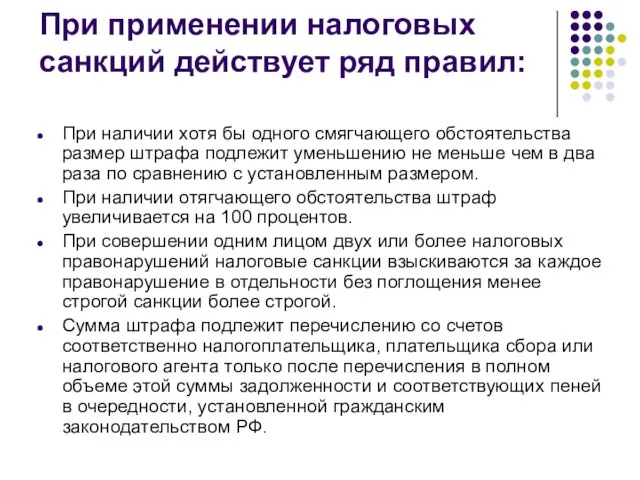

- 28. При применении налоговых санкций действует ряд правил: При наличии хотя бы одного смягчающего обстоятельства размер штрафа

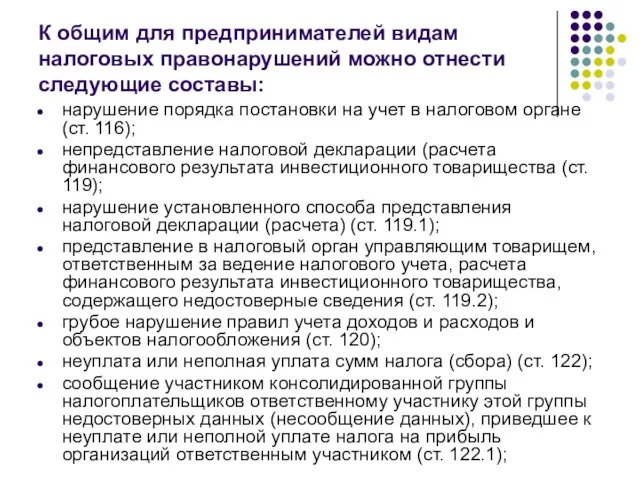

- 29. К общим для предпринимателей видам налоговых правонарушений можно отнести следующие составы: нарушение порядка постановки на учет

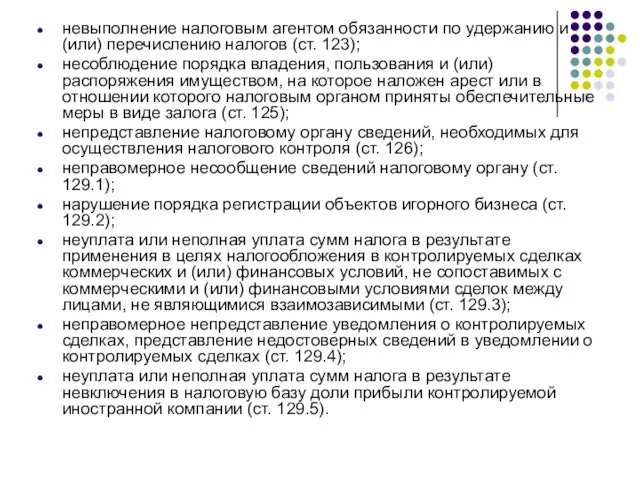

- 30. невыполнение налоговым агентом обязанности по удержанию и (или) перечислению налогов (ст. 123); несоблюдение порядка владения, пользования

- 31. Уголовная ответственность предпринимателей – это в соответствии с положениями УК РФ вид юридической ответственности предпринимателей, возникающий

- 32. Состав преступления представляет собой совокупность объективных и субъективных признаков, характеризующих общественно опасное деяние как преступление. В

- 33. Виновным в совершении противозаконных действий считается лицо, которое совершило преступное действие умышленно, а так же по

- 34. Преступлением, совершенным по неосторожности, признается деяние, совершенное по легкомыслию или небрежности. Преступление признается совершенным по легкомыслию,

- 35. Деяние признается совершенным невиновно, если лицо, его совершившее, не осознавало и по обстоятельствам дела не могло

- 36. Преступления в сфере экономической деятельности могут совершаться только умышленно, за исключением случаев: а) совершения лицом деяния,

- 37. Предпринимателям, которые совершили экономические преступления, суд в качестве наказания, в зависимости от серьезности правонарушения, может назначить

- 38. Не подлежит уголовной ответственности лицо, которое во время совершения общественно опасного деяния находилось в состоянии: невменяемости,

- 39. В настоящее время к системе преступлений, совершаемых в данной сфере, относятся следующие составы (глава 22 УК):

- 40. незаконное использование средств индивидуализации товаров (работ, услуг) (ст. 180); нарушение правил изготовления и использования государственных пробирных

- 42. Скачать презентацию

1. Формы и способы защиты прав и законных интересов субъектов предпринимательской

1. Формы и способы защиты прав и законных интересов субъектов предпринимательской

Формы защиты прав и законных интересов субъектов предпринимательской деятельности могут быть

Формы защиты прав и законных интересов субъектов предпринимательской деятельности могут быть

Значительная часть экономических споров – споры из гражданских правоотношений, в развитии

Значительная часть экономических споров – споры из гражданских правоотношений, в развитии

Этап III. Досудебный порядок урегулирования спора.

Вариант А – оперативный способ урегулирования

Этап III. Досудебный порядок урегулирования спора.

Вариант А – оперативный способ урегулирования

Способ защиты прав и законных интересов –

это закрепленная законом модель надлежащего

Способ защиты прав и законных интересов –

это закрепленная законом модель надлежащего

Способы защиты гражданских прав нашли свое закрепление в открытом перечне ст.

Способы защиты гражданских прав нашли свое закрепление в открытом перечне ст.

Средства защиты прав и законных интересов –

это правомерные юридические действия и

Средства защиты прав и законных интересов –

это правомерные юридические действия и

Правовые санкции –

это юридически закрепленные охранительные меры, подлежащие применению к субъекту

Правовые санкции –

это юридически закрепленные охранительные меры, подлежащие применению к субъекту

Основание применения санкций в предпринимательском праве – хозяйственное (экономическое) правонарушение

Основание применения санкций в предпринимательском праве – хозяйственное (экономическое) правонарушение

Меры хозяйственно-правовой ответственности:

а) частноправовые (в отношениях «по горизонтали»)

б) публично-правовые (в

Меры хозяйственно-правовой ответственности:

а) частноправовые (в отношениях «по горизонтали»)

б) публично-правовые (в

Публично-правовые хозяйственные санкции –

это, прежде всего, меры административной ответственности за совершение

Публично-правовые хозяйственные санкции –

это, прежде всего, меры административной ответственности за совершение

К мерам гражданско-правовой ответственности следует относить:

1) возмещение убытков

2) взыскание неустойки

К мерам гражданско-правовой ответственности следует относить:

1) возмещение убытков

2) взыскание неустойки

Административная ответственность –

это разновидность юридической ответственности, которая выражается в применении полномочным

Административная ответственность –

это разновидность юридической ответственности, которая выражается в применении полномочным

Административная ответственность характеризуется следующими признаками:

является разновидностью государственного принуждения, регулируемого административно-правовыми нормами;

Административная ответственность характеризуется следующими признаками:

является разновидностью государственного принуждения, регулируемого административно-правовыми нормами;

Принципами административной ответственности являются:

Законность.

Целесообразность ответственности.

Ответственность за вину.

Неотвратимость наказания в

Принципами административной ответственности являются:

Законность.

Целесообразность ответственности.

Ответственность за вину.

Неотвратимость наказания в

В настоящее время к системе административных правонарушений, совершаемых в данной сфере,

В настоящее время к системе административных правонарушений, совершаемых в данной сфере,

обман потребителей (ст. 14.7);

нарушение иных прав потребителей (ст. 14.8);

ограничение конкуренции

обман потребителей (ст. 14.7);

нарушение иных прав потребителей (ст. 14.8);

ограничение конкуренции

нарушение законодательства о государственной регистрации юридических лиц и индивидуальных предпринимателей (ст.

нарушение законодательства о государственной регистрации юридических лиц и индивидуальных предпринимателей (ст.

размещение рекламы на дорожных знаках и транспортных средствах (ст. 14.38);

нарушение

размещение рекламы на дорожных знаках и транспортных средствах (ст. 14.38);

нарушение

нарушение обязательных требований в отношении оборонной продукции (выполняемых работ, оказываемых услуг)

нарушение обязательных требований в отношении оборонной продукции (выполняемых работ, оказываемых услуг)

Налоговая ответственность –

это охранительное правоотношение между государством и правонарушителем (налогоплательщиком, налоговым

Налоговая ответственность –

это охранительное правоотношение между государством и правонарушителем (налогоплательщиком, налоговым

Нормы-принципы налоговой ответственности –

1. Законность

2. Однократность

3. Факт совершения правонарушения

Нормы-принципы налоговой ответственности –

1. Законность

2. Однократность

3. Факт совершения правонарушения

Обстоятельства, при наличии хотя бы одного из которых привлечение лица к

Обстоятельства, при наличии хотя бы одного из которых привлечение лица к

Обстоятельства, исключающие вину лица в совершении налогового правонарушения

1. Совершение деяния вследствие

Обстоятельства, исключающие вину лица в совершении налогового правонарушения

1. Совершение деяния вследствие

Обстоятельствами, смягчающими ответственность за совершение налогового правонарушения (п. 1 ст. 112 НК), признаются:

1. Совершение правонарушения

Обстоятельствами, смягчающими ответственность за совершение налогового правонарушения (п. 1 ст. 112 НК), признаются:

1. Совершение правонарушения

Отягчающее ответственность обстоятельство

– совершение налогового правонарушения лицом, ранее привлекаемым к ответственности

Отягчающее ответственность обстоятельство

– совершение налогового правонарушения лицом, ранее привлекаемым к ответственности

При применении налоговых санкций действует ряд правил:

При наличии хотя бы одного

При применении налоговых санкций действует ряд правил:

При наличии хотя бы одного

К общим для предпринимателей видам налоговых правонарушений можно отнести следующие составы:

нарушение

К общим для предпринимателей видам налоговых правонарушений можно отнести следующие составы:

нарушение

невыполнение налоговым агентом обязанности по удержанию и (или) перечислению налогов (ст.

невыполнение налоговым агентом обязанности по удержанию и (или) перечислению налогов (ст.

Уголовная ответственность предпринимателей –

это в соответствии с положениями УК РФ вид

Уголовная ответственность предпринимателей –

это в соответствии с положениями УК РФ вид

Состав преступления

представляет собой совокупность объективных и субъективных признаков, характеризующих общественно опасное

Состав преступления

представляет собой совокупность объективных и субъективных признаков, характеризующих общественно опасное

Виновным в совершении противозаконных действий считается лицо, которое совершило преступное действие

Виновным в совершении противозаконных действий считается лицо, которое совершило преступное действие

Преступлением, совершенным по неосторожности, признается деяние, совершенное по легкомыслию или небрежности.

Преступлением, совершенным по неосторожности, признается деяние, совершенное по легкомыслию или небрежности.

Деяние признается совершенным невиновно, если лицо, его совершившее, не осознавало и

Деяние признается совершенным невиновно, если лицо, его совершившее, не осознавало и

Преступления в сфере экономической деятельности могут совершаться только умышленно, за исключением

Преступления в сфере экономической деятельности могут совершаться только умышленно, за исключением

Предпринимателям, которые совершили экономические преступления, суд в качестве наказания, в зависимости

Предпринимателям, которые совершили экономические преступления, суд в качестве наказания, в зависимости

Не подлежит уголовной ответственности лицо, которое во время совершения общественно опасного

Не подлежит уголовной ответственности лицо, которое во время совершения общественно опасного

В настоящее время к системе преступлений, совершаемых в данной сфере, относятся

В настоящее время к системе преступлений, совершаемых в данной сфере, относятся

незаконное использование средств индивидуализации товаров (работ, услуг) (ст. 180);

нарушение правил

незаконное использование средств индивидуализации товаров (работ, услуг) (ст. 180);

нарушение правил

Правоотношения по предоставлению социальных услуг в натуральном виде

Правоотношения по предоставлению социальных услуг в натуральном виде Зачем нужен парламентский телеканал

Зачем нужен парламентский телеканал Поняття, предмет та система кримінології. Історія розвитку кримінології

Поняття, предмет та система кримінології. Історія розвитку кримінології Становление и развитие земельного права в России

Становление и развитие земельного права в России Работорговля

Работорговля Positive freehold covenants

Positive freehold covenants Основы законодательства в сфере дорожного движения

Основы законодательства в сфере дорожного движения Договоры МИЭЛЬ

Договоры МИЭЛЬ Стандартизация. Методы стандартизации

Стандартизация. Методы стандартизации 20180402_ugolovnie_pravo

20180402_ugolovnie_pravo Семинар: Проверки гос органов

Семинар: Проверки гос органов Предпосылки правомерного поведения

Предпосылки правомерного поведения О реформе корпоративных закупок в 2018 году

О реформе корпоративных закупок в 2018 году Взаимодействие Роструда и налоговых органов

Взаимодействие Роструда и налоговых органов Привлечение в качестве обвиняемого

Привлечение в качестве обвиняемого Стадии совершения умышленного преступления

Стадии совершения умышленного преступления Нормативно-правовое регулирование оборота наркотических средств и психотропных веществ

Нормативно-правовое регулирование оборота наркотических средств и психотропных веществ Предоставление Кадастрового плана территории

Предоставление Кадастрового плана территории Права ребенка

Права ребенка Субъективная сторона преступления

Субъективная сторона преступления Предпосылки правомерного поведения

Предпосылки правомерного поведения Безопасность в век высоких технологий

Безопасность в век высоких технологий Правовое просвещение. Подросток - правонарушение - ответственность

Правовое просвещение. Подросток - правонарушение - ответственность 2 Объекты гражданских прав

2 Объекты гражданских прав Понятие и виды сделок

Понятие и виды сделок В гостях у Фемиды (5 - 6 класс)

В гостях у Фемиды (5 - 6 класс) law in Morocco

law in Morocco Административное право (общая часть). Лекция 3

Административное право (общая часть). Лекция 3