- Юридические аспекты предпринимательства

Содержание

- 2. Цель тренинга: Определить оптимальную форму и режим налогообложения для вашего бизнеса

- 3. Задачи тренинга Получить знания о существующих формах бизнеса; Понять процедуру государственной регистрации; Изучить популярные системы налогообложения.

- 4. ИП и ООО Индивидуальный предприниматель-физическое лицо зарегистрированное в установленном законом порядке и осуществляющее предпринимательскую деятельность без

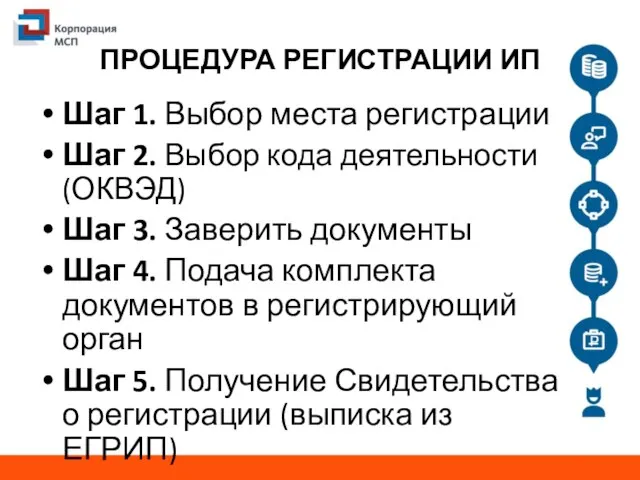

- 7. ПРОЦЕДУРА РЕГИСТРАЦИИ ИП Шаг 1. Выбор места регистрации Шаг 2. Выбор кода деятельности(ОКВЭД) Шаг 3. Заверить

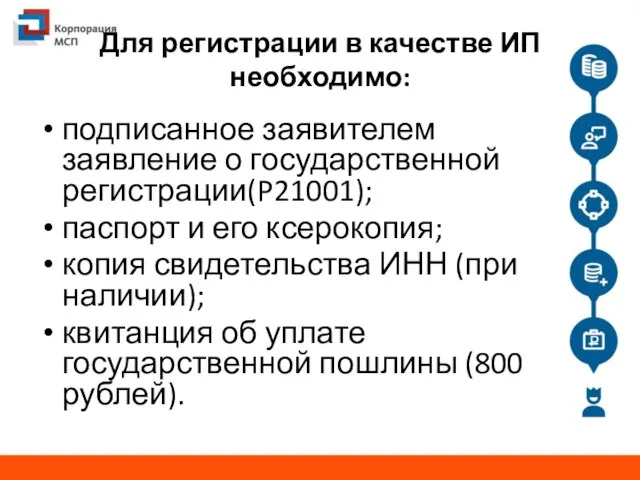

- 8. Для регистрации в качестве ИП необходимо: подписанное заявителем заявление о государственной регистрации(P21001); паспорт и его ксерокопия;

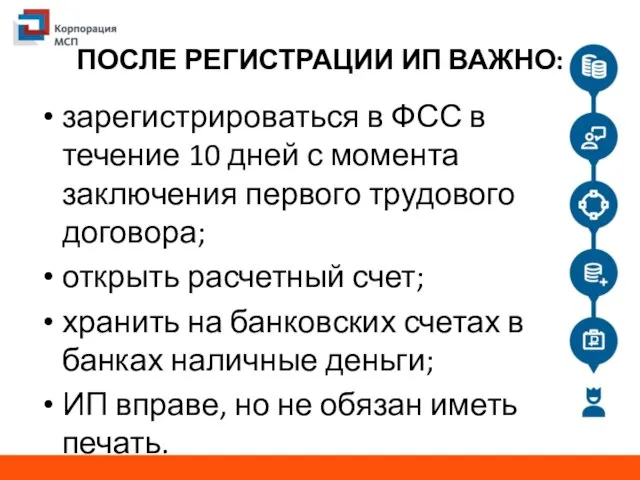

- 9. ПОСЛЕ РЕГИСТРАЦИИ ИП ВАЖНО: зарегистрироваться в ФСС в течение 10 дней с момента заключения первого трудового

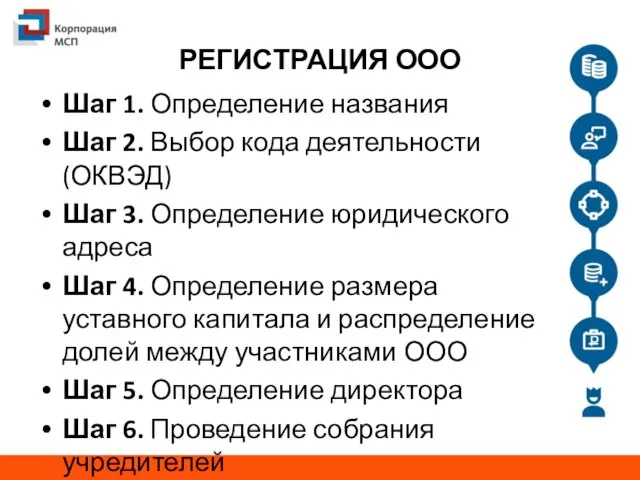

- 10. РЕГИСТРАЦИЯ ООО Шаг 1. Определение названия Шаг 2. Выбор кода деятельности (ОКВЭД) Шаг 3. Определение юридического

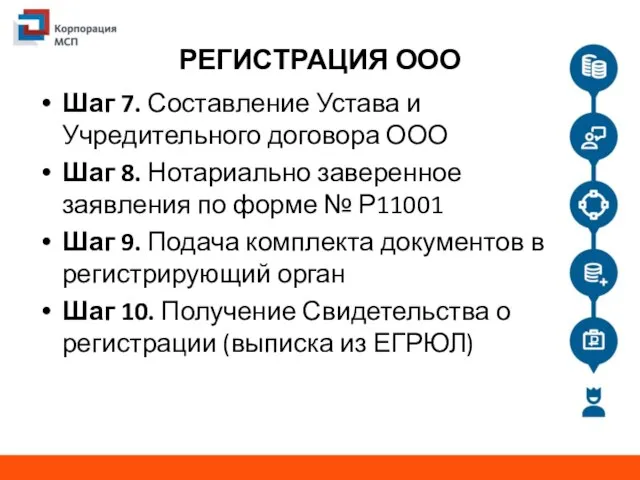

- 11. РЕГИСТРАЦИЯ ООО Шаг 7. Составление Устава и Учредительного договора ООО Шаг 8. Нотариально заверенное заявления по

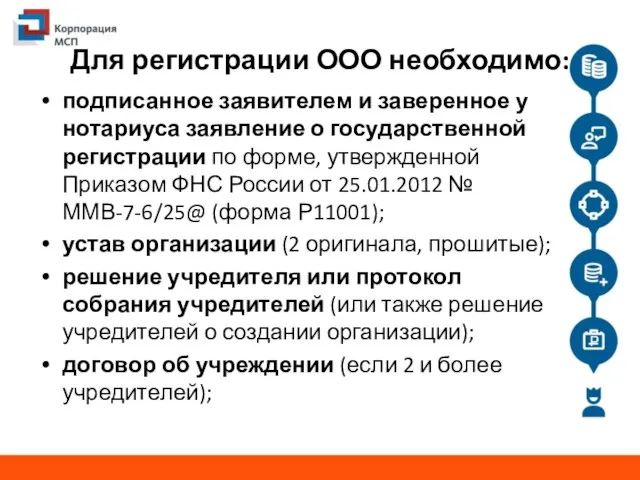

- 12. Для регистрации ООО необходимо: подписанное заявителем и заверенное у нотариуса заявление о государственной регистрации по форме,

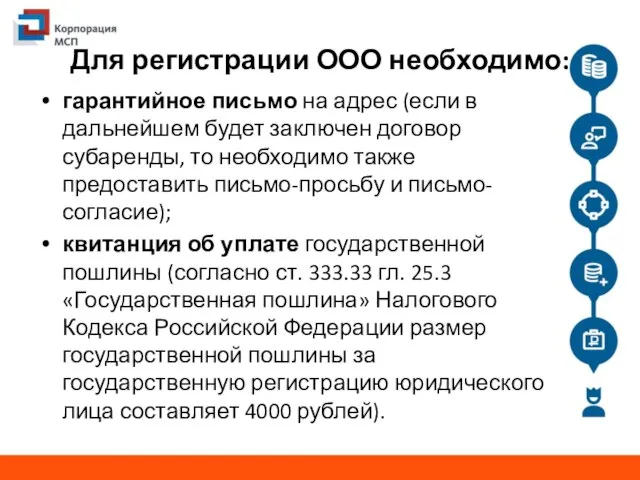

- 13. Для регистрации ООО необходимо: гарантийное письмо на адрес (если в дальнейшем будет заключен договор субаренды, то

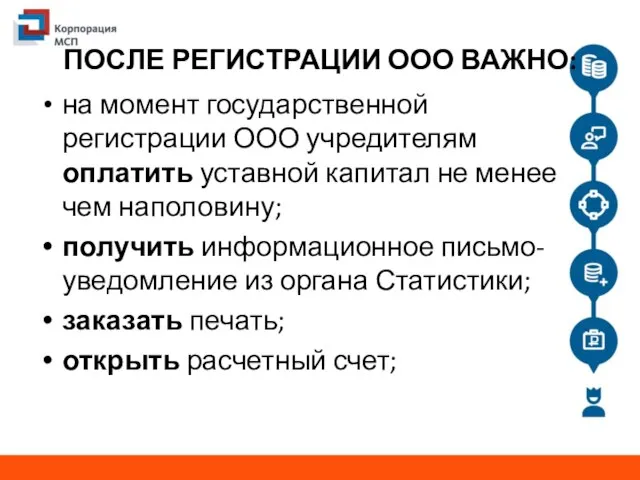

- 14. ПОСЛЕ РЕГИСТРАЦИИ ООО ВАЖНО: на момент государственной регистрации ООО учредителям оплатить уставной капитал не менее чем

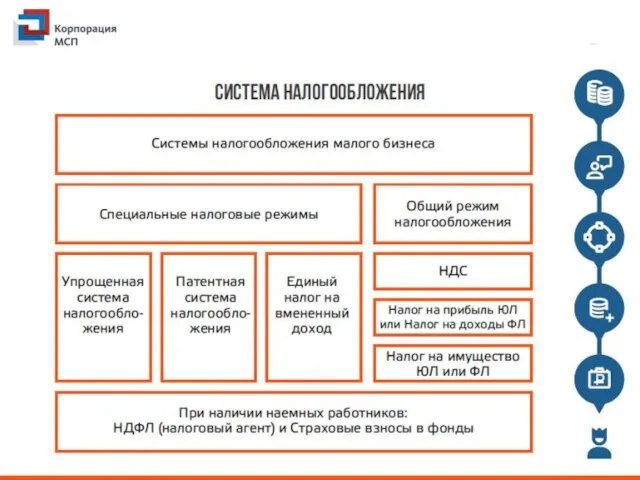

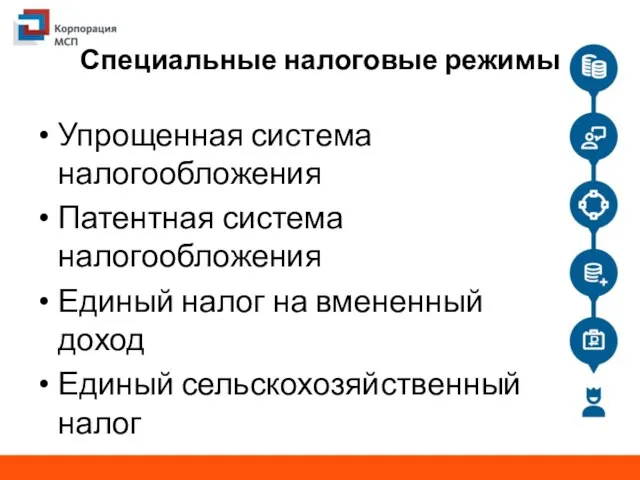

- 16. Специальные налоговые режимы Упрощенная система налогообложения Патентная система налогообложения Единый налог на вмененный доход Единый сельскохозяйственный

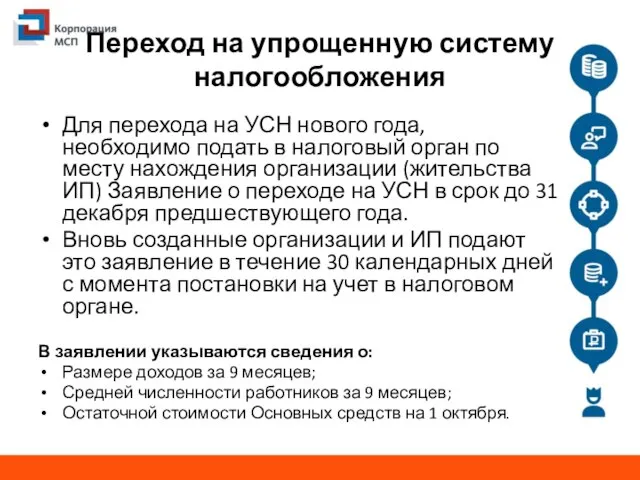

- 17. Переход на упрощенную систему налогообложения Для перехода на УСН нового года, необходимо подать в налоговый орган

- 18. Условия применения УСН Доля участия в ней других организаций не может превышать 25% Не должно быть

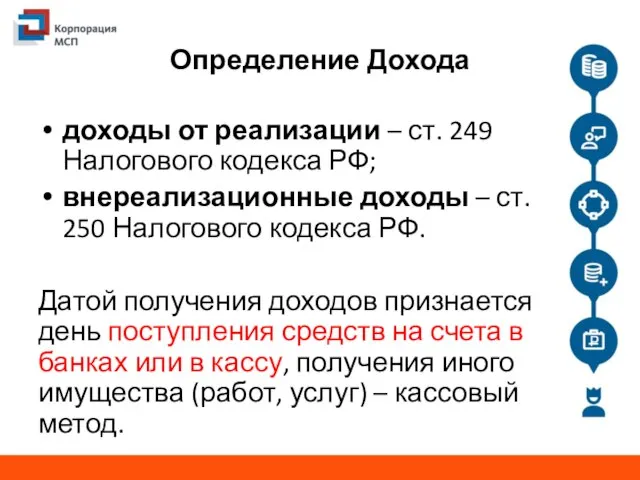

- 19. Определение Дохода доходы от реализации – ст. 249 Налогового кодекса РФ; внереализационные доходы – ст. 250

- 20. Определение Расхода Расходы-это экономически обоснованные и документально подтвержденные затраты, включенные в перечень ст.346.16 Налогового кодекса РФ

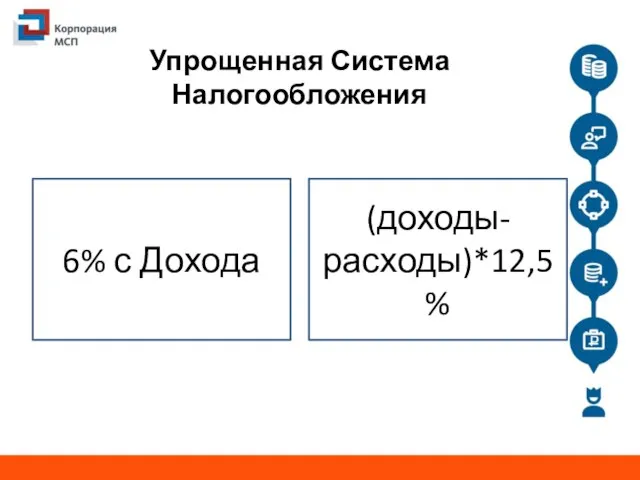

- 21. Упрощенная Система Налогообложения (доходы-расходы)*12,5% 6% с Дохода

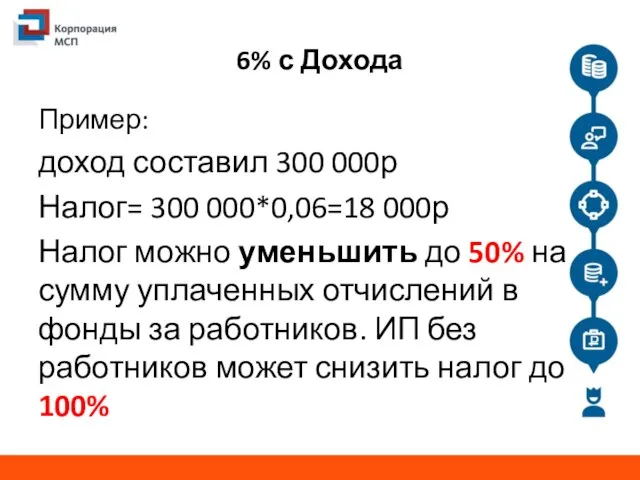

- 22. 6% с Дохода Пример: доход составил 300 000р Налог= 300 000*0,06=18 000р Налог можно уменьшить до

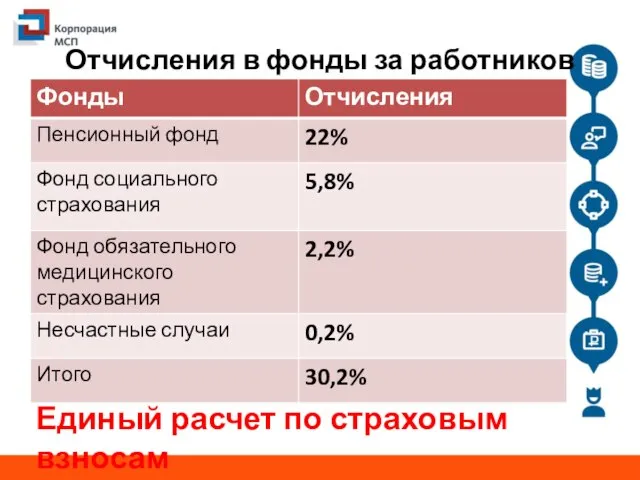

- 23. Отчисления в фонды за работников Единый расчет по страховым взносам

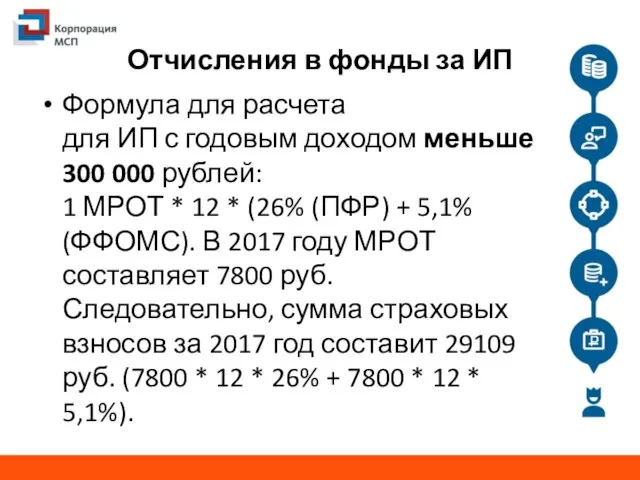

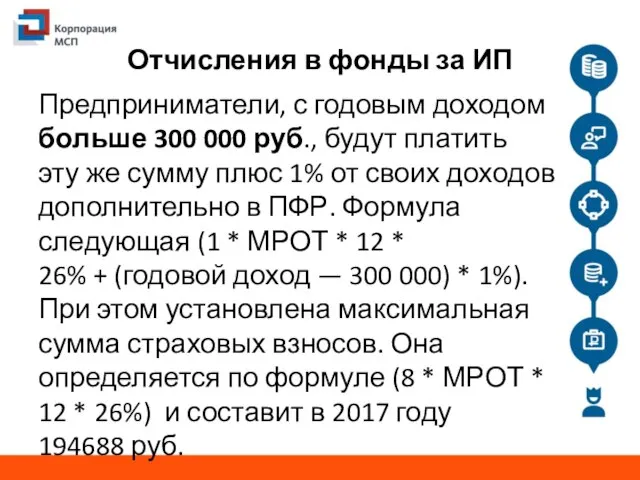

- 24. Отчисления в фонды за ИП Формула для расчета для ИП с годовым доходом меньше 300 000

- 25. Отчисления в фонды за ИП Предприниматели, с годовым доходом больше 300 000 руб., будут платить эту

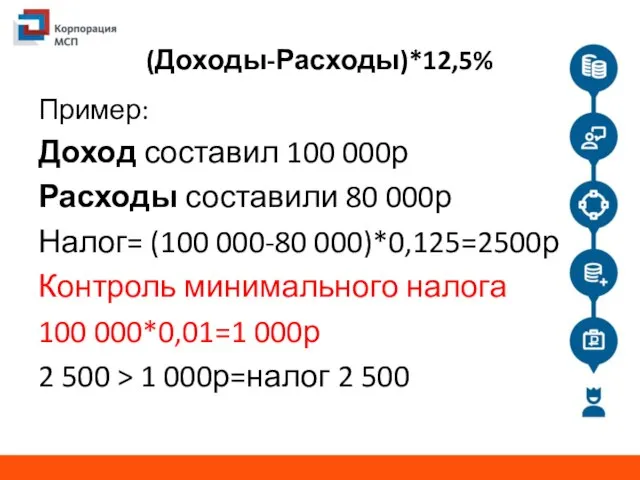

- 26. (Доходы-Расходы)*12,5% Пример: Доход составил 100 000р Расходы составили 80 000р Налог= (100 000-80 000)*0,125=2500р Контроль минимального

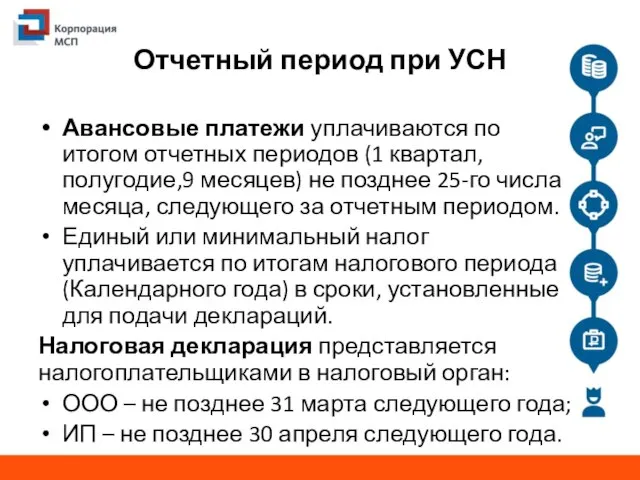

- 27. Отчетный период при УСН Авансовые платежи уплачиваются по итогом отчетных периодов (1 квартал, полугодие,9 месяцев) не

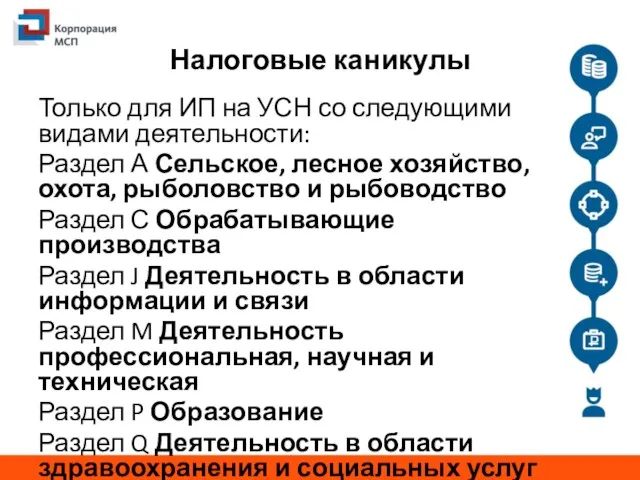

- 28. Налоговые каникулы Только для ИП на УСН со следующими видами деятельности: Раздел А Сельское, лесное хозяйство,

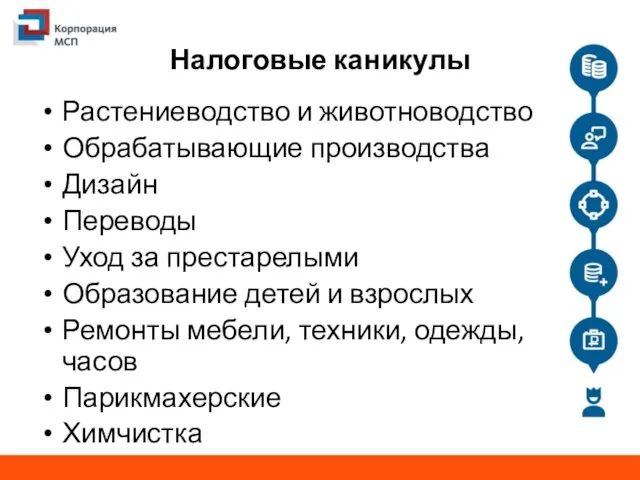

- 29. Налоговые каникулы Растениеводство и животноводство Обрабатывающие производства Дизайн Переводы Уход за престарелыми Образование детей и взрослых

- 30. Патентная Система Налогообложения Патент имеют права применять лишь ИП Действие патента 3-6-9-12 месяцев Не нужно сдавать

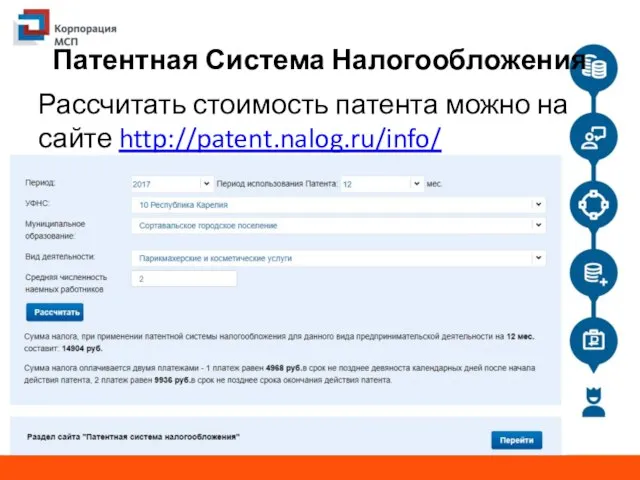

- 31. Патентная Система Налогообложения Рассчитать стоимость патента можно на сайте http://patent.nalog.ru/info/

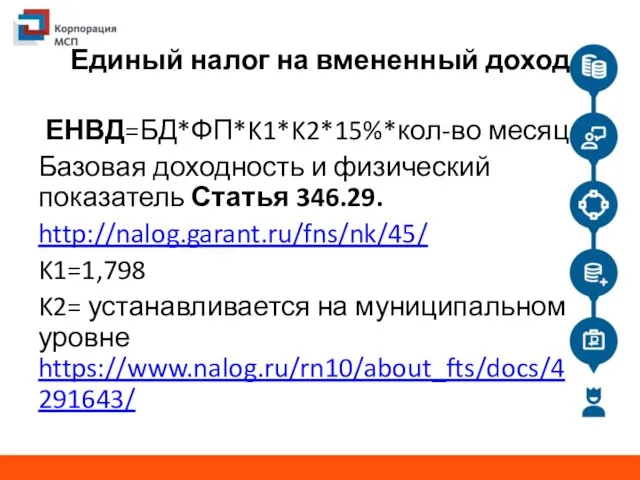

- 32. Единый налог на вмененный доход ЕНВД=БД*ФП*K1*K2*15%*кол-во месяц Базовая доходность и физический показатель Статья 346.29. http://nalog.garant.ru/fns/nk/45/ K1=1,798

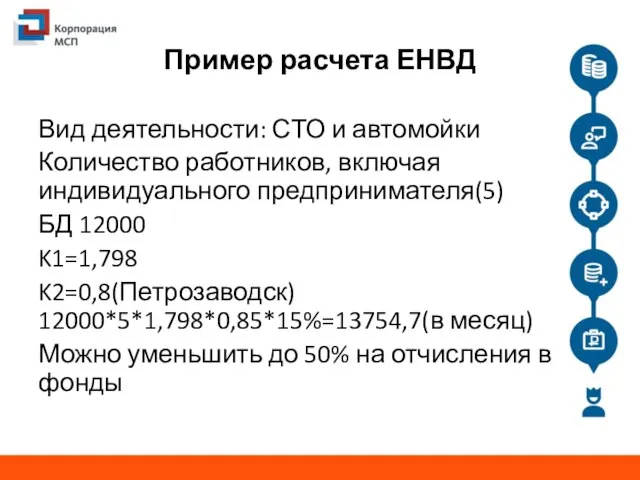

- 33. Пример расчета ЕНВД Вид деятельности: СТО и автомойки Количество работников, включая индивидуального предпринимателя(5) БД 12000 K1=1,798

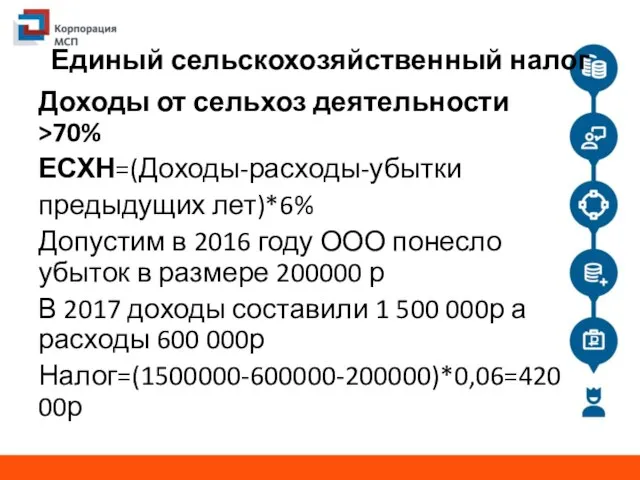

- 34. Единый сельскохозяйственный налог Доходы от сельхоз деятельности >70% ЕСХН=(Доходы-расходы-убытки предыдущих лет)*6% Допустим в 2016 году ООО

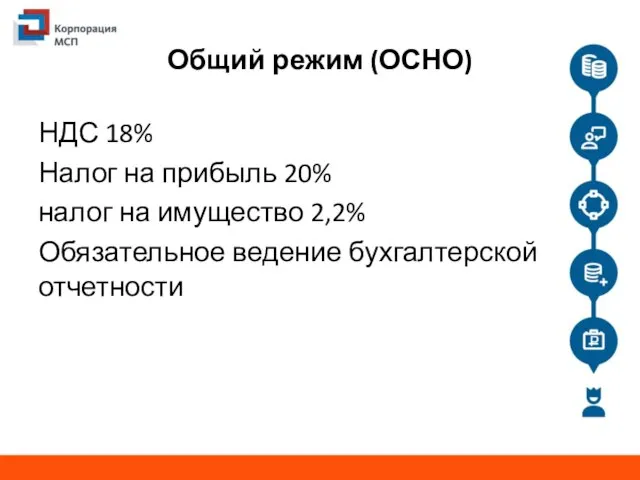

- 35. Общий режим (ОСНО) НДС 18% Налог на прибыль 20% налог на имущество 2,2% Обязательное ведение бухгалтерской

- 36. Пример Учебное пособие стр. 30-31 Задание стр. 32

- 37. Мы в социальных сетях Вконтакте: https://vk.com/krkarelia https://vk.com/btptzclub https://vk.com/centrpp Сайт: http://kr-rk.ru/ http://www.cpp10.ru/ Instagram https://www.instagram.com/investinkarelia/ Facebook https://www.facebook.com/infokrrk/

- 39. Скачать презентацию

Цель тренинга:

Определить оптимальную форму и режим налогообложения для вашего бизнеса

Цель тренинга:

Определить оптимальную форму и режим налогообложения для вашего бизнеса

Задачи тренинга

Получить знания о существующих формах бизнеса;

Понять процедуру государственной регистрации;

Изучить популярные

Задачи тренинга

Получить знания о существующих формах бизнеса;

Понять процедуру государственной регистрации;

Изучить популярные

ИП и ООО

Индивидуальный предприниматель-физическое лицо зарегистрированное в установленном законом порядке и

ИП и ООО

Индивидуальный предприниматель-физическое лицо зарегистрированное в установленном законом порядке и

ПРОЦЕДУРА РЕГИСТРАЦИИ ИП

Шаг 1. Выбор места регистрации

Шаг 2. Выбор кода деятельности(ОКВЭД)

Шаг

ПРОЦЕДУРА РЕГИСТРАЦИИ ИП

Шаг 1. Выбор места регистрации

Шаг 2. Выбор кода деятельности(ОКВЭД)

Шаг

Для регистрации в качестве ИП необходимо:

подписанное заявителем заявление о государственной регистрации(P21001);

паспорт

Для регистрации в качестве ИП необходимо:

подписанное заявителем заявление о государственной регистрации(P21001);

паспорт

ПОСЛЕ РЕГИСТРАЦИИ ИП ВАЖНО:

зарегистрироваться в ФСС в течение 10 дней с

ПОСЛЕ РЕГИСТРАЦИИ ИП ВАЖНО:

зарегистрироваться в ФСС в течение 10 дней с

РЕГИСТРАЦИЯ ООО

Шаг 1. Определение названия

Шаг 2. Выбор кода деятельности (ОКВЭД)

Шаг 3.

РЕГИСТРАЦИЯ ООО

Шаг 1. Определение названия

Шаг 2. Выбор кода деятельности (ОКВЭД)

Шаг 3.

РЕГИСТРАЦИЯ ООО

Шаг 7. Составление Устава и Учредительного договора ООО

Шаг 8. Нотариально

РЕГИСТРАЦИЯ ООО

Шаг 7. Составление Устава и Учредительного договора ООО

Шаг 8. Нотариально

Для регистрации ООО необходимо:

подписанное заявителем и заверенное у нотариуса заявление о

Для регистрации ООО необходимо:

подписанное заявителем и заверенное у нотариуса заявление о

Для регистрации ООО необходимо:

гарантийное письмо на адрес (если в дальнейшем будет

Для регистрации ООО необходимо:

гарантийное письмо на адрес (если в дальнейшем будет

ПОСЛЕ РЕГИСТРАЦИИ ООО ВАЖНО:

на момент государственной регистрации ООО учредителям оплатить уставной

ПОСЛЕ РЕГИСТРАЦИИ ООО ВАЖНО:

на момент государственной регистрации ООО учредителям оплатить уставной

Специальные налоговые режимы

Упрощенная система налогообложения

Патентная система налогообложения

Единый налог на вмененный доход

Единый

Специальные налоговые режимы

Упрощенная система налогообложения

Патентная система налогообложения

Единый налог на вмененный доход

Единый

Переход на упрощенную систему налогообложения

Для перехода на УСН нового года, необходимо

Переход на упрощенную систему налогообложения

Для перехода на УСН нового года, необходимо

Условия применения УСН

Доля участия в ней других организаций не может превышать 25%

Не

Условия применения УСН

Доля участия в ней других организаций не может превышать 25%

Не

Определение Дохода

доходы от реализации – ст. 249 Налогового кодекса РФ;

внереализационные доходы

Определение Дохода

доходы от реализации – ст. 249 Налогового кодекса РФ;

внереализационные доходы

Определение Расхода

Расходы-это экономически обоснованные и документально подтвержденные затраты, включенные в перечень

Определение Расхода

Расходы-это экономически обоснованные и документально подтвержденные затраты, включенные в перечень

Упрощенная Система Налогообложения

(доходы-расходы)*12,5%

6% с Дохода

Упрощенная Система Налогообложения

(доходы-расходы)*12,5%

6% с Дохода

6% с Дохода

Пример:

доход составил 300 000р

Налог= 300 000*0,06=18 000р

Налог можно

6% с Дохода

Пример:

доход составил 300 000р

Налог= 300 000*0,06=18 000р

Налог можно

Отчисления в фонды за работников

Единый расчет по страховым взносам

Отчисления в фонды за работников

Единый расчет по страховым взносам

Отчисления в фонды за ИП

Формула для расчета для ИП с годовым доходом меньше 300 000 рублей:

1

Отчисления в фонды за ИП

Формула для расчета для ИП с годовым доходом меньше 300 000 рублей: 1

Отчисления в фонды за ИП

Предприниматели, с годовым доходом больше 300 000 руб., будут

Отчисления в фонды за ИП

Предприниматели, с годовым доходом больше 300 000 руб., будут

(Доходы-Расходы)*12,5%

Пример:

Доход составил 100 000р

Расходы составили 80 000р

Налог= (100 000-80 000)*0,125=2500р

(Доходы-Расходы)*12,5%

Пример:

Доход составил 100 000р

Расходы составили 80 000р

Налог= (100 000-80 000)*0,125=2500р

Отчетный период при УСН

Авансовые платежи уплачиваются по итогом отчетных периодов (1

Отчетный период при УСН

Авансовые платежи уплачиваются по итогом отчетных периодов (1

Налоговые каникулы

Только для ИП на УСН со следующими видами деятельности:

Раздел А

Налоговые каникулы

Только для ИП на УСН со следующими видами деятельности:

Раздел А

Налоговые каникулы

Растениеводство и животноводство

Обрабатывающие производства

Дизайн

Переводы

Уход за престарелыми

Образование детей и взрослых

Ремонты мебели,

Налоговые каникулы

Растениеводство и животноводство

Обрабатывающие производства

Дизайн

Переводы

Уход за престарелыми

Образование детей и взрослых

Ремонты мебели,

Патентная Система Налогообложения

Патент имеют права применять лишь ИП

Действие патента 3-6-9-12 месяцев

Не

Патентная Система Налогообложения

Патент имеют права применять лишь ИП

Действие патента 3-6-9-12 месяцев

Не

Патентная Система Налогообложения

Рассчитать стоимость патента можно на сайте http://patent.nalog.ru/info/

Патентная Система Налогообложения

Рассчитать стоимость патента можно на сайте http://patent.nalog.ru/info/

Единый налог на вмененный доход

ЕНВД=БД*ФП*K1*K2*15%*кол-во месяц

Базовая доходность и физический показатель Статья

Единый налог на вмененный доход

ЕНВД=БД*ФП*K1*K2*15%*кол-во месяц

Базовая доходность и физический показатель Статья

Пример расчета ЕНВД

Вид деятельности: СТО и автомойки

Количество работников, включая индивидуального предпринимателя(5)

БД

Пример расчета ЕНВД

Вид деятельности: СТО и автомойки

Количество работников, включая индивидуального предпринимателя(5)

БД

Единый сельскохозяйственный налог

Доходы от сельхоз деятельности >70%

ЕСХН=(Доходы-расходы-убытки

предыдущих лет)*6%

Допустим в 2016

Единый сельскохозяйственный налог

Доходы от сельхоз деятельности >70%

ЕСХН=(Доходы-расходы-убытки

предыдущих лет)*6%

Допустим в 2016

Общий режим (ОСНО)

НДС 18%

Налог на прибыль 20%

налог на имущество 2,2%

Обязательное ведение

Общий режим (ОСНО)

НДС 18%

Налог на прибыль 20%

налог на имущество 2,2%

Обязательное ведение

Пример

Учебное пособие стр. 30-31

Задание стр. 32

Пример

Учебное пособие стр. 30-31

Задание стр. 32

Мы в социальных сетях

Вконтакте:

https://vk.com/krkarelia

https://vk.com/btptzclub

https://vk.com/centrpp

Сайт:

http://kr-rk.ru/

http://www.cpp10.ru/

Instagram

https://www.instagram.com/investinkarelia/

Facebook

https://www.facebook.com/infokrrk/

Мы в социальных сетях

Вконтакте:

https://vk.com/krkarelia

https://vk.com/btptzclub

https://vk.com/centrpp

Сайт:

http://kr-rk.ru/

http://www.cpp10.ru/

Instagram

https://www.instagram.com/investinkarelia/

Facebook

https://www.facebook.com/infokrrk/

Криминалистическая фоноскопия

Криминалистическая фоноскопия Үкімет сағаты

Үкімет сағаты Красная книга Республики Калмыкия

Красная книга Республики Калмыкия Собственность, предпринимательство и гражданское право

Собственность, предпринимательство и гражданское право Спроси себя. Викторина

Спроси себя. Викторина Закупки по 44 ФЗ и 223 ФЗ

Закупки по 44 ФЗ и 223 ФЗ Изменения в территориальном устройстве Российской Федерации

Изменения в территориальном устройстве Российской Федерации Медиация в здравохранении

Медиация в здравохранении О мерах государственной поддержки деятельности территориального общественного самоуправления на территории Новгородской области

О мерах государственной поддержки деятельности территориального общественного самоуправления на территории Новгородской области Документообразующие признаки. Фальсифицированные документы

Документообразующие признаки. Фальсифицированные документы Государственное управление, его природа и социальная сущность

Государственное управление, его природа и социальная сущность Всеобщая декларация прав человека

Всеобщая декларация прав человека Типология и организационно-правовые формы бизнеса

Типология и организационно-правовые формы бизнеса Принципы права. Понятие; виды: общие, межотраслевые, отраслевые

Принципы права. Понятие; виды: общие, межотраслевые, отраслевые Уголовная ответственность за незаконный оборот наркотических веществ

Уголовная ответственность за незаконный оборот наркотических веществ Реестр наследственных дел

Реестр наследственных дел Противодействие коррупции в ОУ

Противодействие коррупции в ОУ Производственный травматизм и профилактика профессиональных заболеваний

Производственный травматизм и профилактика профессиональных заболеваний World justice protect (WJP). Верховенство права

World justice protect (WJP). Верховенство права Как открыть частный детский сад

Как открыть частный детский сад Права и обязанности граждан Российской Федерации в области защиты населения и территорий от чрезвычайных ситуаций

Права и обязанности граждан Российской Федерации в области защиты населения и территорий от чрезвычайных ситуаций Накази УЗ з питань безпеки руху поїздів

Накази УЗ з питань безпеки руху поїздів Презентация – консультация. О взыскании расходов, понесенных на оплату обучения, расходов на уплату государственной пошлины

Презентация – консультация. О взыскании расходов, понесенных на оплату обучения, расходов на уплату государственной пошлины Германское Гражданское Уложение 1896 г. Вещное право

Германское Гражданское Уложение 1896 г. Вещное право Основные положения о туристической деятельности в РФ

Основные положения о туристической деятельности в РФ О патентной системе налогообложения

О патентной системе налогообложения Виды прав на чужие вещи. Сервитуты: установление, прекращение и защита

Виды прав на чужие вещи. Сервитуты: установление, прекращение и защита Подготовка к ЕГЭ по обществознанию

Подготовка к ЕГЭ по обществознанию