- інституційна фінансова інфраструктура та характеристика її складових

Содержание

- 2. 1. РОЛЬ ТА ЗНАЧЕННЯ ФІНАНСОВИХ ІНСТИТУЦІЙ У ОРГАНІЗАЦІЙНІЙ ФІНАНСОВІЙ ІНФРАСТРУКТУРІ Інституційна фінансова інфраструктура – це сукупність

- 3. Основне завдання формування інституційної фінансової інфраструктури - створення належних умов для забезпечення різноманітних потреб громадян, підприємств

- 4. СУБ'ЄКТИ ІНСТИТУЦІЙНОЇ ФІНАНСОВОЇ ІНФРАСТРУКТУРИ Національний банк України Комерційні банки Небанківські кредитні установи (так звані "парабанки") –

- 5. ІНСТИТУТИ СПІЛЬНОГО ІНВЕСТУВАННЯ виступають фінансовими посередниками на ринку цінних паперів, мобілізуючи кошти розрізнених інвесторів та вкладаючи

- 6. ТИПИ ІНВЕСТИЦІЙНИХ ФОНДІВ: Відкриті - у будь-який час на вимогу інвестора мають здійснювати викуп цінних паперів,

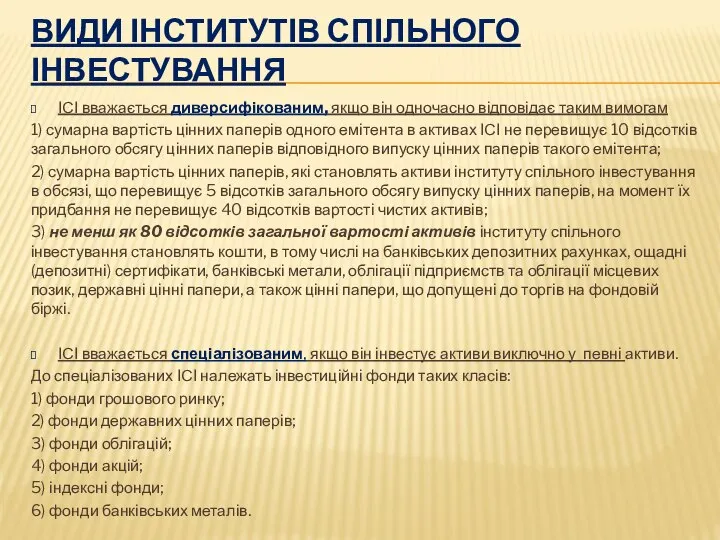

- 7. ВИДИ ІНСТИТУТІВ СПІЛЬНОГО ІНВЕСТУВАННЯ ІСІ вважається диверсифікованим, якщо він одночасно відповідає таким вимогам 1) сумарна вартість

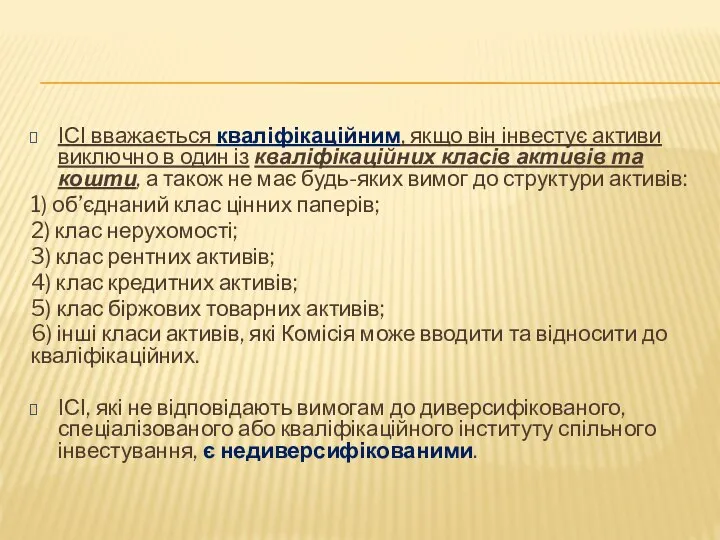

- 8. ІСІ вважається кваліфікаційним, якщо він інвестує активи виключно в один із кваліфікаційних класів активів та кошти,

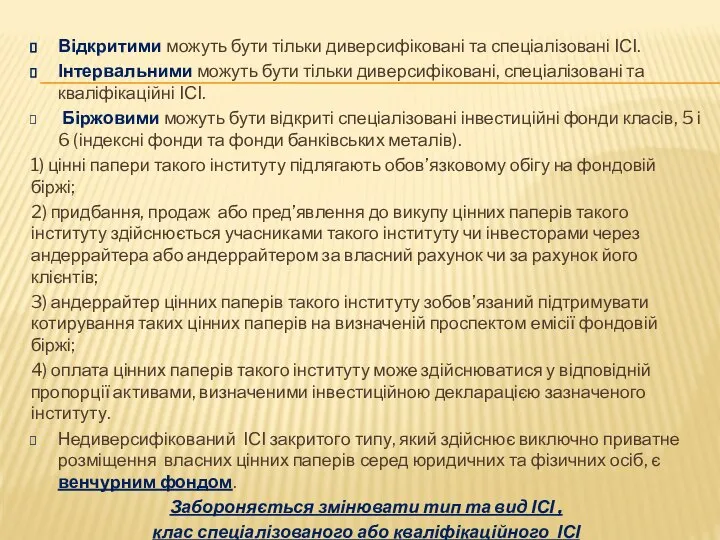

- 9. Відкритими можуть бути тільки диверсифіковані та спеціалізовані ІСІ. Інтервальними можуть бути тільки диверсифіковані, спеціалізовані та кваліфікаційні

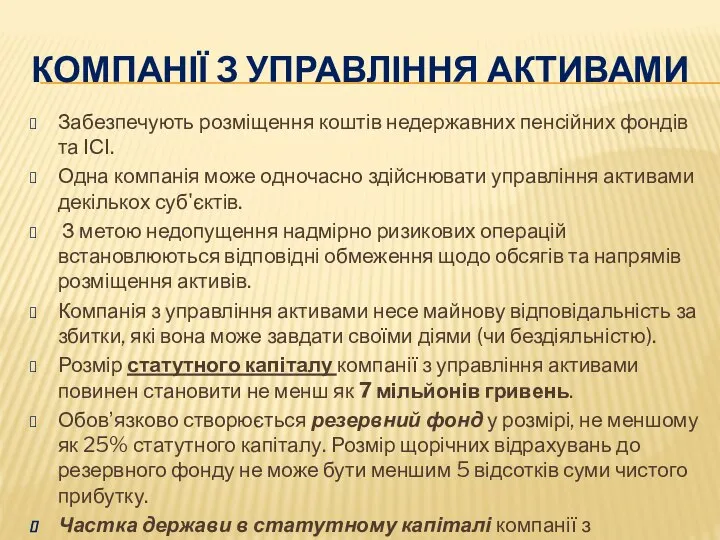

- 10. КОМПАНІЇ З УПРАВЛІННЯ АКТИВАМИ Забезпечують розміщення коштів недержавних пенсійних фондів та ІСІ. Одна компанія може одночасно

- 11. 2. ІНДИКАТОРИ РІВНЯ РОЗВИТКУ ФІНАНСОВИХ ІНСТИТУЦІЙ, ЇХ ВИДИ ТА ХАРАКТЕРИСТИКА Система індикаторів рівня розвитку фінансових інституцій

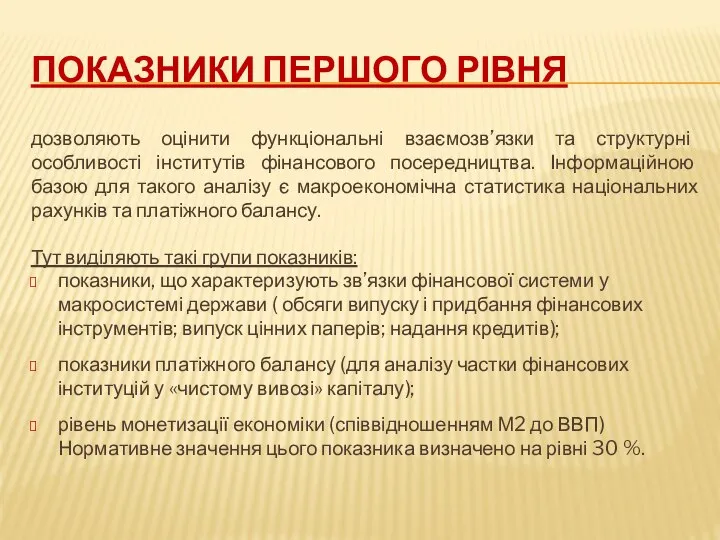

- 12. ПОКАЗНИКИ ПЕРШОГО РІВНЯ дозволяють оцінити функціональні взаємозв’язки та структурні особливості інститутів фінансового посередництва. Інформаційною базою для

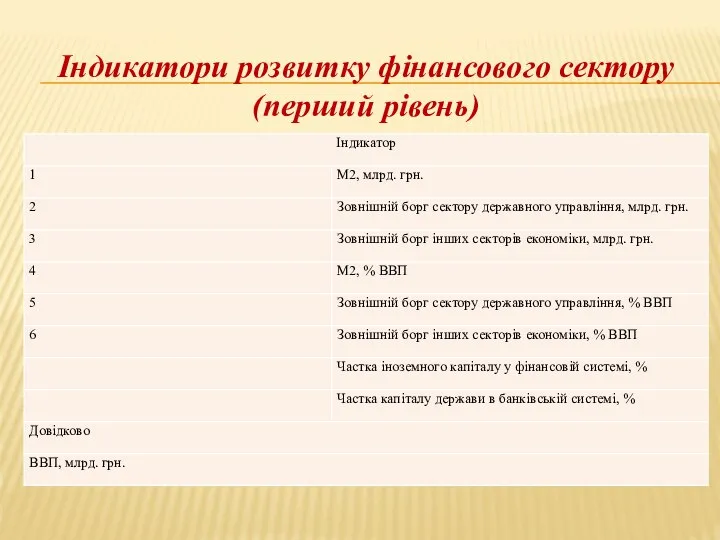

- 13. Індикатори розвитку фінансового сектору (перший рівень)

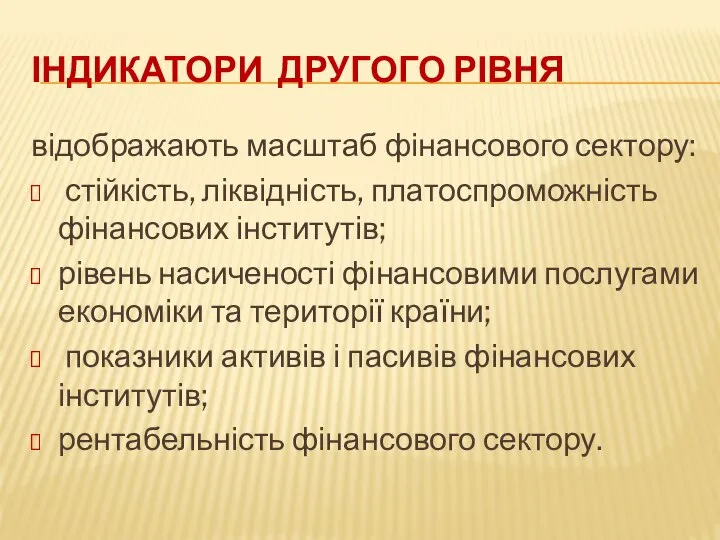

- 14. ІНДИКАТОРИ ДРУГОГО РІВНЯ відображають масштаб фінансового сектору: стійкість, ліквідність, платоспроможність фінансових інститутів; рівень насиченості фінансовими послугами

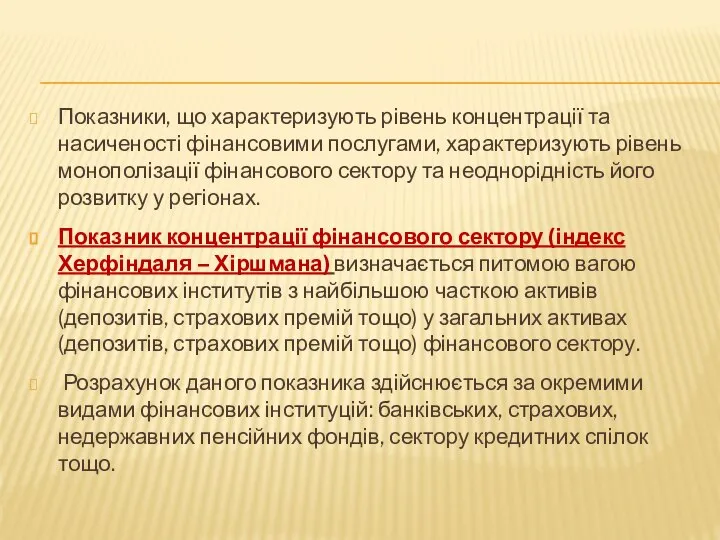

- 15. Показники, що характеризують рівень концентрації та насиченості фінансовими послугами, характеризують рівень монополізації фінансового сектору та неоднорідність

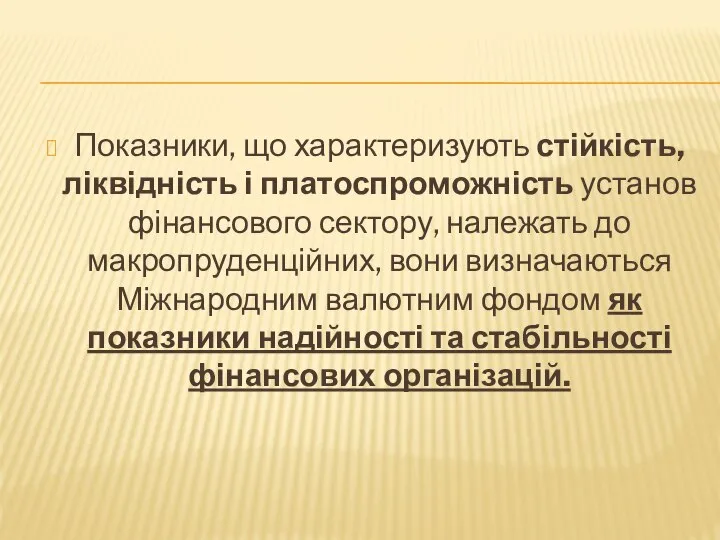

- 16. Показники, що характеризують стійкість, ліквідність і платоспроможність установ фінансового сектору, належать до макропруденційних, вони визначаються Міжнародним

- 17. Індикатори розвитку фінансових інституцій (другий рівень)

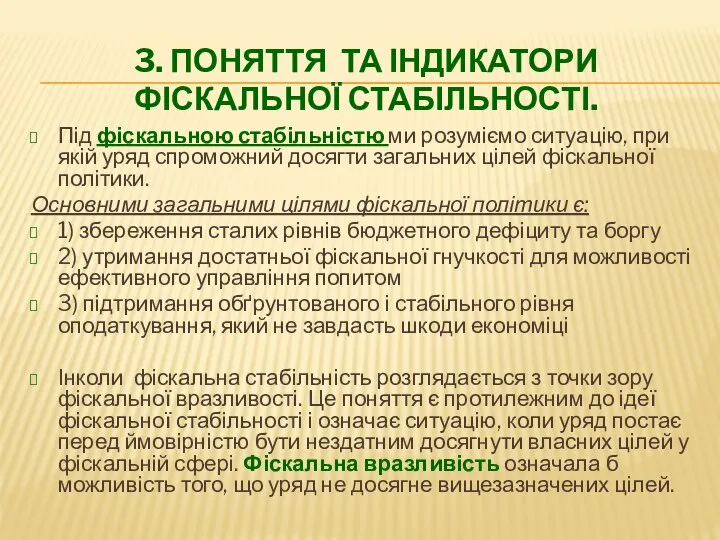

- 18. 3. ПОНЯТТЯ ТА ІНДИКАТОРИ ФІСКАЛЬНОЇ СТАБІЛЬНОСТІ. Під фіскальною стабільністю ми розуміємо ситуацію, при якій уряд спроможний

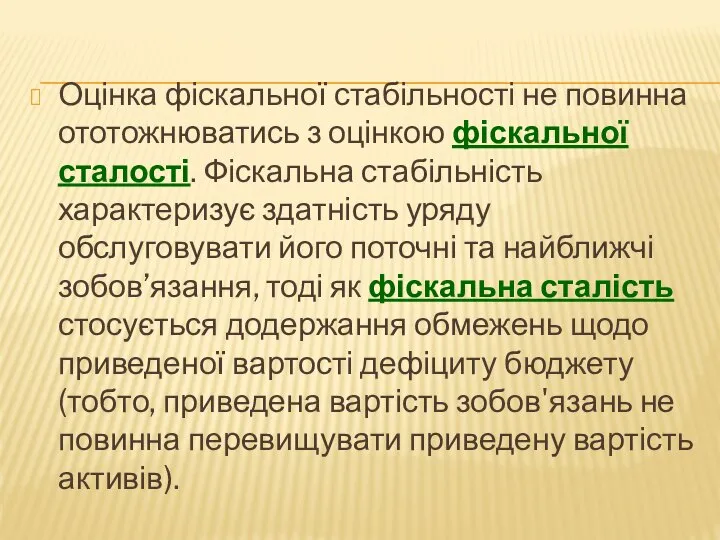

- 19. Оцінка фіскальної стабільності не повинна ототожнюватись з оцінкою фіскальної сталості. Фіскальна стабільність характеризує здатність уряду обслуговувати

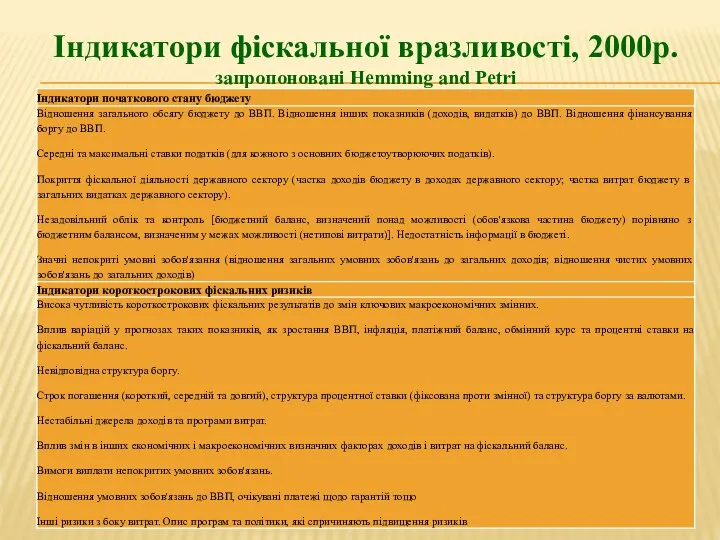

- 20. Індикатори фіскальної вразливості, 2000р. запропоновані Hemming and Petri

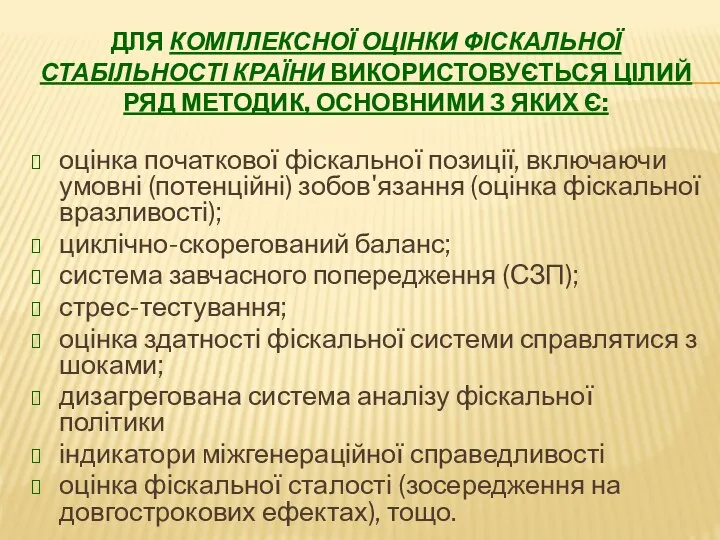

- 23. ДЛЯ КОМПЛЕКСНОЇ ОЦІНКИ ФІСКАЛЬНОЇ СТАБІЛЬНОСТІ КРАЇНИ ВИКОРИСТОВУЄТЬСЯ ЦІЛИЙ РЯД МЕТОДИК, ОСНОВНИМИ З ЯКИХ Є: оцінка початкової

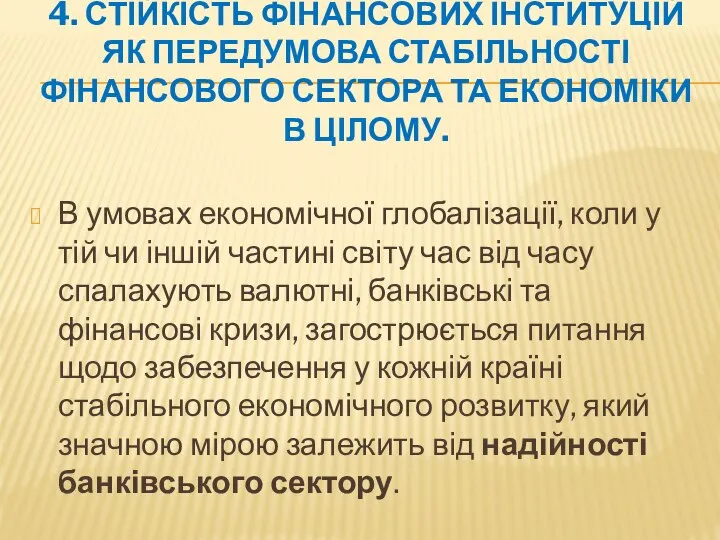

- 24. 4. СТІЙКІСТЬ ФІНАНСОВИХ ІНСТИТУЦІЙ ЯК ПЕРЕДУМОВА СТАБІЛЬНОСТІ ФІНАНСОВОГО СЕКТОРА ТА ЕКОНОМІКИ В ЦІЛОМУ. В умовах економічної

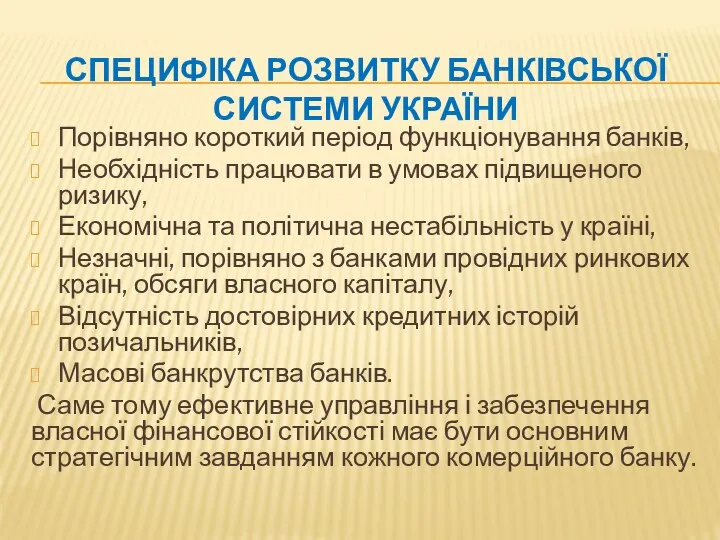

- 25. СПЕЦИФІКА РОЗВИТКУ БАНКІВСЬКОЇ СИСТЕМИ УКРАЇНИ Порівняно короткий період функціонування банків, Необхідність працювати в умовах підвищеного ризику,

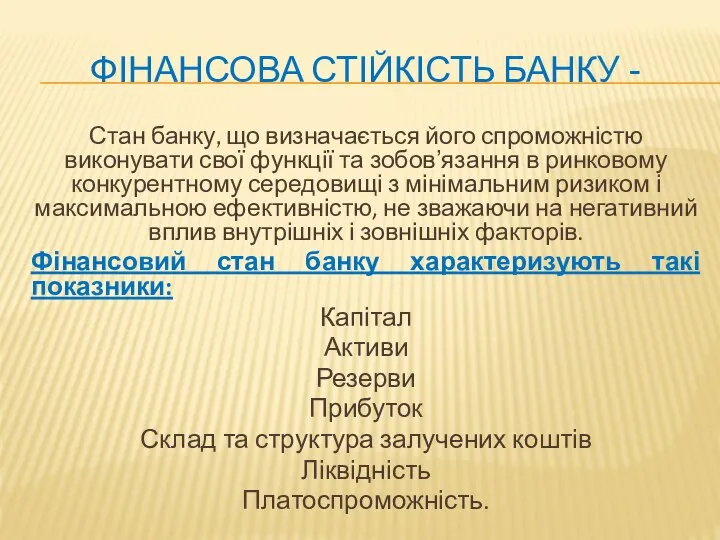

- 26. ФІНАНСОВА СТІЙКІСТЬ БАНКУ - Стан банку, що визначається його спроможністю виконувати свої функції та зобовʼязання в

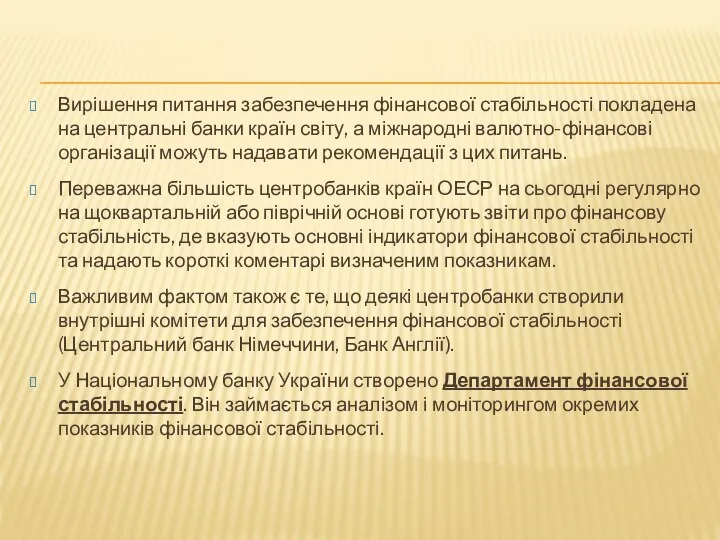

- 27. Вирішення питання забезпечення фінансової стабільності покладена на центральні банки країн світу, а міжнародні валютно-фінансові організації можуть

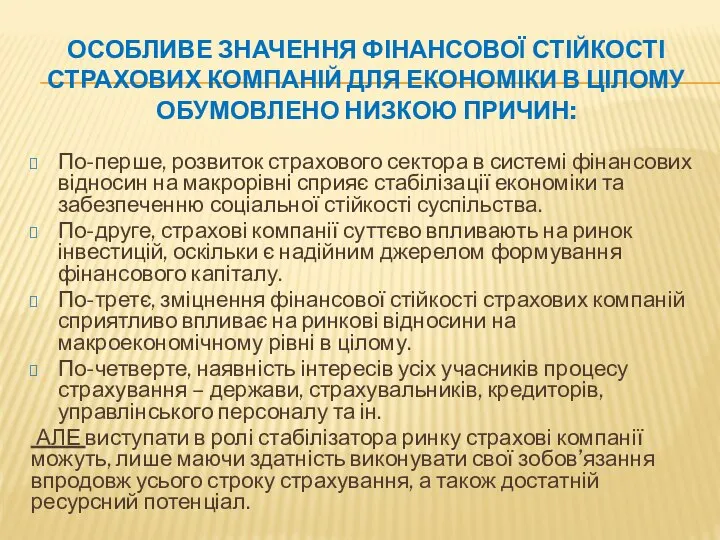

- 28. ОСОБЛИВЕ ЗНАЧЕННЯ ФІНАНСОВОЇ СТІЙКОСТІ СТРАХОВИХ КОМПАНІЙ ДЛЯ ЕКОНОМІКИ В ЦІЛОМУ ОБУМОВЛЕНО НИЗКОЮ ПРИЧИН: По-перше, розвиток страхового

- 30. Скачать презентацию

1. РОЛЬ ТА ЗНАЧЕННЯ ФІНАНСОВИХ ІНСТИТУЦІЙ У ОРГАНІЗАЦІЙНІЙ ФІНАНСОВІЙ ІНФРАСТРУКТУРІ

Інституційна фінансова

1. РОЛЬ ТА ЗНАЧЕННЯ ФІНАНСОВИХ ІНСТИТУЦІЙ У ОРГАНІЗАЦІЙНІЙ ФІНАНСОВІЙ ІНФРАСТРУКТУРІ

Інституційна фінансова

Основне завдання формування інституційної фінансової інфраструктури - створення належних умов для

Основне завдання формування інституційної фінансової інфраструктури - створення належних умов для

СУБ'ЄКТИ ІНСТИТУЦІЙНОЇ ФІНАНСОВОЇ ІНФРАСТРУКТУРИ

Національний банк України

Комерційні банки

Небанківські кредитні установи

СУБ'ЄКТИ ІНСТИТУЦІЙНОЇ ФІНАНСОВОЇ ІНФРАСТРУКТУРИ

Національний банк України

Комерційні банки

Небанківські кредитні установи

ІНСТИТУТИ СПІЛЬНОГО ІНВЕСТУВАННЯ

виступають фінансовими посередниками на ринку цінних паперів, мобілізуючи

ІНСТИТУТИ СПІЛЬНОГО ІНВЕСТУВАННЯ

виступають фінансовими посередниками на ринку цінних паперів, мобілізуючи

ТИПИ ІНВЕСТИЦІЙНИХ ФОНДІВ:

Відкриті - у будь-який час на вимогу інвестора мають

ТИПИ ІНВЕСТИЦІЙНИХ ФОНДІВ:

Відкриті - у будь-який час на вимогу інвестора мають

ВИДИ ІНСТИТУТІВ СПІЛЬНОГО ІНВЕСТУВАННЯ

ІСІ вважається диверсифікованим, якщо він одночасно відповідає таким

ВИДИ ІНСТИТУТІВ СПІЛЬНОГО ІНВЕСТУВАННЯ

ІСІ вважається диверсифікованим, якщо він одночасно відповідає таким

ІСІ вважається кваліфікаційним, якщо він інвестує активи виключно в один із

ІСІ вважається кваліфікаційним, якщо він інвестує активи виключно в один із

Відкритими можуть бути тільки диверсифіковані та спеціалізовані ІСІ.

Інтервальними можуть бути тільки

Відкритими можуть бути тільки диверсифіковані та спеціалізовані ІСІ.

Інтервальними можуть бути тільки

КОМПАНІЇ З УПРАВЛІННЯ АКТИВАМИ

Забезпечують розміщення коштів недержавних пенсійних фондів та

КОМПАНІЇ З УПРАВЛІННЯ АКТИВАМИ

Забезпечують розміщення коштів недержавних пенсійних фондів та

2. ІНДИКАТОРИ РІВНЯ РОЗВИТКУ ФІНАНСОВИХ ІНСТИТУЦІЙ, ЇХ ВИДИ ТА ХАРАКТЕРИСТИКА

Система індикаторів

2. ІНДИКАТОРИ РІВНЯ РОЗВИТКУ ФІНАНСОВИХ ІНСТИТУЦІЙ, ЇХ ВИДИ ТА ХАРАКТЕРИСТИКА

Система індикаторів

ПОКАЗНИКИ ПЕРШОГО РІВНЯ

дозволяють оцінити функціональні взаємозв’язки та структурні особливості інститутів

ПОКАЗНИКИ ПЕРШОГО РІВНЯ

дозволяють оцінити функціональні взаємозв’язки та структурні особливості інститутів

Індикатори розвитку фінансового сектору (перший рівень)

Індикатори розвитку фінансового сектору (перший рівень)

ІНДИКАТОРИ ДРУГОГО РІВНЯ

відображають масштаб фінансового сектору:

стійкість, ліквідність, платоспроможність фінансових

ІНДИКАТОРИ ДРУГОГО РІВНЯ

відображають масштаб фінансового сектору:

стійкість, ліквідність, платоспроможність фінансових

Показники, що характеризують рівень концентрації та насиченості фінансовими послугами, характеризують рівень

Показники, що характеризують рівень концентрації та насиченості фінансовими послугами, характеризують рівень

Показники, що характеризують стійкість, ліквідність і платоспроможність установ фінансового сектору, належать

Показники, що характеризують стійкість, ліквідність і платоспроможність установ фінансового сектору, належать

Індикатори розвитку фінансових інституцій (другий рівень)

Індикатори розвитку фінансових інституцій (другий рівень)

3. ПОНЯТТЯ ТА ІНДИКАТОРИ ФІСКАЛЬНОЇ СТАБІЛЬНОСТІ.

Під фіскальною стабільністю ми розуміємо ситуацію,

3. ПОНЯТТЯ ТА ІНДИКАТОРИ ФІСКАЛЬНОЇ СТАБІЛЬНОСТІ.

Під фіскальною стабільністю ми розуміємо ситуацію,

Оцінка фіскальної стабільності не повинна ототожнюватись з оцінкою фіскальної сталості. Фіскальна

Індикатори фіскальної вразливості, 2000р.

запропоновані Hemming and Petri

Індикатори фіскальної вразливості, 2000р.

запропоновані Hemming and Petri

ДЛЯ КОМПЛЕКСНОЇ ОЦІНКИ ФІСКАЛЬНОЇ СТАБІЛЬНОСТІ КРАЇНИ ВИКОРИСТОВУЄТЬСЯ ЦІЛИЙ РЯД МЕТОДИК,

ДЛЯ КОМПЛЕКСНОЇ ОЦІНКИ ФІСКАЛЬНОЇ СТАБІЛЬНОСТІ КРАЇНИ ВИКОРИСТОВУЄТЬСЯ ЦІЛИЙ РЯД МЕТОДИК,

4. СТІЙКІСТЬ ФІНАНСОВИХ ІНСТИТУЦІЙ ЯК ПЕРЕДУМОВА СТАБІЛЬНОСТІ ФІНАНСОВОГО СЕКТОРА ТА ЕКОНОМІКИ

4. СТІЙКІСТЬ ФІНАНСОВИХ ІНСТИТУЦІЙ ЯК ПЕРЕДУМОВА СТАБІЛЬНОСТІ ФІНАНСОВОГО СЕКТОРА ТА ЕКОНОМІКИ

СПЕЦИФІКА РОЗВИТКУ БАНКІВСЬКОЇ СИСТЕМИ УКРАЇНИ

Порівняно короткий період функціонування банків,

Необхідність працювати

СПЕЦИФІКА РОЗВИТКУ БАНКІВСЬКОЇ СИСТЕМИ УКРАЇНИ

Порівняно короткий період функціонування банків,

Необхідність працювати

ФІНАНСОВА СТІЙКІСТЬ БАНКУ -

Стан банку, що визначається його спроможністю виконувати

ФІНАНСОВА СТІЙКІСТЬ БАНКУ -

Стан банку, що визначається його спроможністю виконувати

Вирішення питання забезпечення фінансової стабільності покладена на центральні банки країн світу,

Вирішення питання забезпечення фінансової стабільності покладена на центральні банки країн світу,

ОСОБЛИВЕ ЗНАЧЕННЯ ФІНАНСОВОЇ СТІЙКОСТІ СТРАХОВИХ КОМПАНІЙ ДЛЯ ЕКОНОМІКИ В ЦІЛОМУ ОБУМОВЛЕНО

ОСОБЛИВЕ ЗНАЧЕННЯ ФІНАНСОВОЇ СТІЙКОСТІ СТРАХОВИХ КОМПАНІЙ ДЛЯ ЕКОНОМІКИ В ЦІЛОМУ ОБУМОВЛЕНО

Виды туристской деятельности

Виды туристской деятельности Вводная лекция Предмет и задачи медицинской генетики. Основные этапы развития генетики.

Вводная лекция Предмет и задачи медицинской генетики. Основные этапы развития генетики. Тебе дано, а пользуются им другие. Имя

Тебе дано, а пользуются им другие. Имя Типы мотивации (по В.И. Герчикову)

Типы мотивации (по В.И. Герчикову) Маршрут изготовления КМОП (комплементарная структура металл-оксид-полупроводник) по техпроцессу 90nm. (Лекция 10)

Маршрут изготовления КМОП (комплементарная структура металл-оксид-полупроводник) по техпроцессу 90nm. (Лекция 10) Русский портрет XVIII века Материалы к уроку МХК в 11 классе

Русский портрет XVIII века Материалы к уроку МХК в 11 классе Презентация Чемодан

Презентация Чемодан Презентация на тему "Образовательная программа дошкольного образования" - скачать презентации по Педагогике

Презентация на тему "Образовательная программа дошкольного образования" - скачать презентации по Педагогике Джон Дьюи (20.10.1859-01.06.1952)

Джон Дьюи (20.10.1859-01.06.1952)  Предохранительный клапан

Предохранительный клапан Религия и ее роль в современной жизни

Религия и ее роль в современной жизни Сети связи следующего поколения

Сети связи следующего поколения Сетевое взаимодействие

Сетевое взаимодействие Принципы управленческого общения

Принципы управленческого общения Сохраняем продукты питания и здоровье потребителя

Сохраняем продукты питания и здоровье потребителя Электрические машины

Электрические машины Мотострелковый взвод в обороне. Общая тактика

Мотострелковый взвод в обороне. Общая тактика Одяг, їжа і побут українського населення у періоді XVIII, XIX та на початку XX століття

Одяг, їжа і побут українського населення у періоді XVIII, XIX та на початку XX століття Презентация "Основные подходы к построению математических моделей систем" - скачать презентации по Экономике

Презентация "Основные подходы к построению математических моделей систем" - скачать презентации по Экономике Реклама росписей автобусов!

Реклама росписей автобусов! Разработка технологического процесса ремонта

Разработка технологического процесса ремонта Европа в эпоху раннего средневековья. Арабский халифат

Европа в эпоху раннего средневековья. Арабский халифат Искусственный интеллект и профессии будущего

Искусственный интеллект и профессии будущего Русское искусство первой трети XVIII века

Русское искусство первой трети XVIII века Презентация Организация Таможенной статистики в Японии

Презентация Организация Таможенной статистики в Японии Мотивация как функция менеджмента

Мотивация как функция менеджмента Презентация Кожа

Презентация Кожа Конденсаторы. Виды Конденсаторов

Конденсаторы. Виды Конденсаторов