Исследовательская работа Муниципальное Образовательное Учреждение Бельская средняя общеобразовательная школа

- Исследовательская работа Муниципальное Образовательное Учреждение Бельская средняя общеобразовательная школа

Содержание

- 2. Цели работы Разобраться в понятиях: «кредит»,«рассрочка»,«банковский кредит», «открытие банковского счёта» Ответить на вопрос: «Хочу ли я

- 3. Гипотеза Нет разницы между понятиями: «товар в рассрочку» , «товар в кредит» Банковский кредит«ссуду» брать выгодно

- 4. План исследования Беседа с менеджером магазина «Мебель», с целью изучения механизма покупки товара «в рассрочку» Беседа

- 5. Покупка товаров

- 6. Это очень удобно! а оставшиеся 9000 р. – в течение двух месяцев ( по 4500 р.)

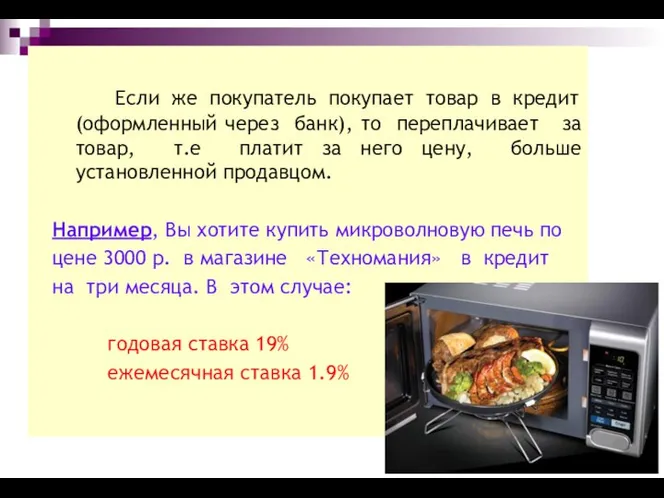

- 7. Если же покупатель покупает товар в кредит (оформленный через банк), то переплачивает за товар, т.е платит

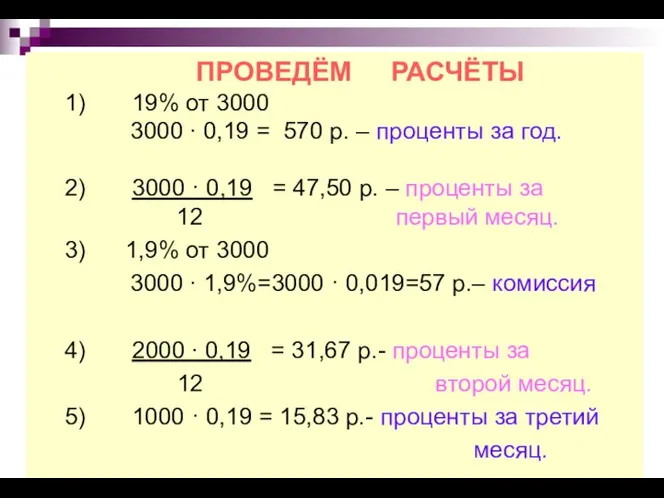

- 8. ПРОВЕДЁМ РАСЧЁТЫ 1) 19% от 3000 3000 ∙ 0,19 = 570 р. – проценты за год.

- 9. Полная стоимость кредита

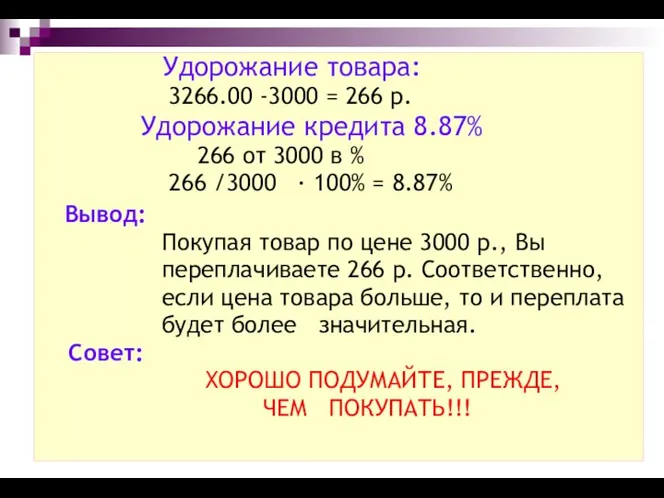

- 10. Удорожание товара: 3266.00 -3000 = 266 р. Удорожание кредита 8.87% 266 от 3000 в % 266

- 11. Банковский кредит

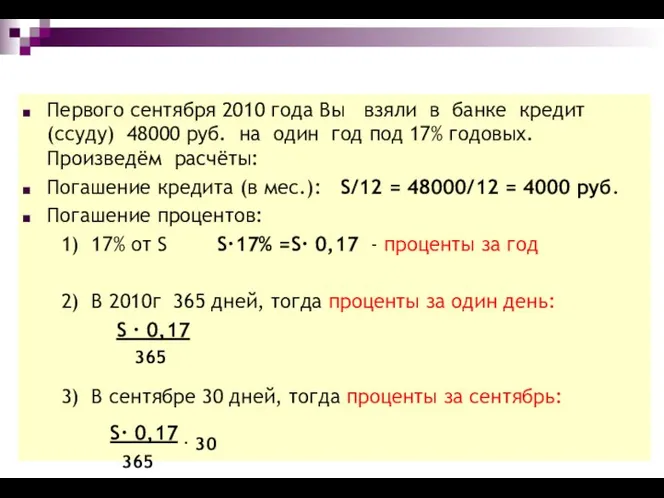

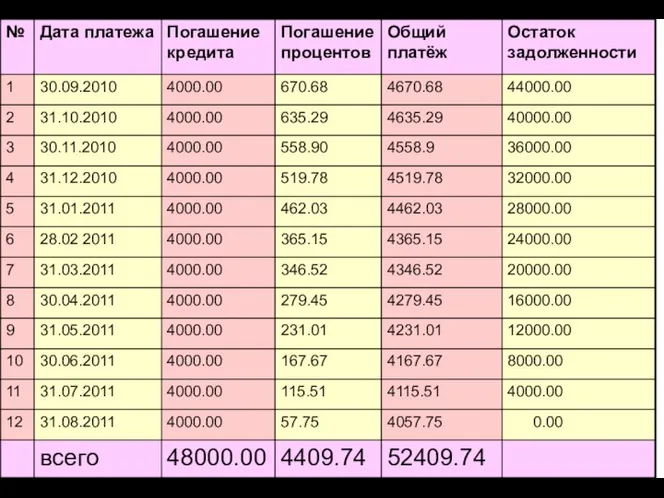

- 12. Первого сентября 2010 года Вы взяли в банке кредит (ссуду) 48000 руб. на один год под

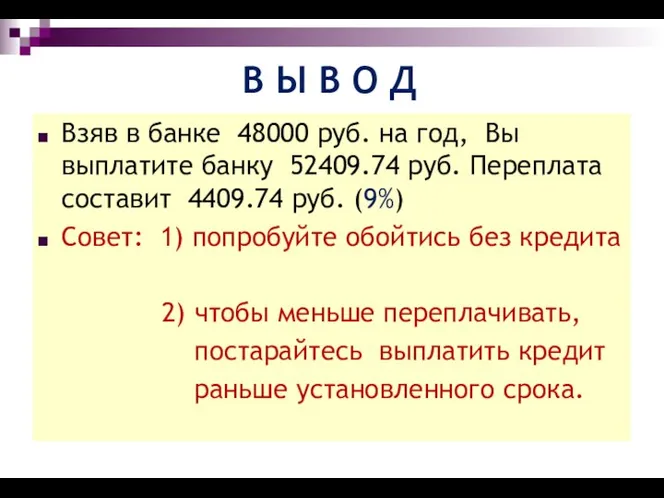

- 14. В Ы В О Д Взяв в банке 48000 руб. на год, Вы выплатите банку 52409.74

- 15. Открытие банковского счёта

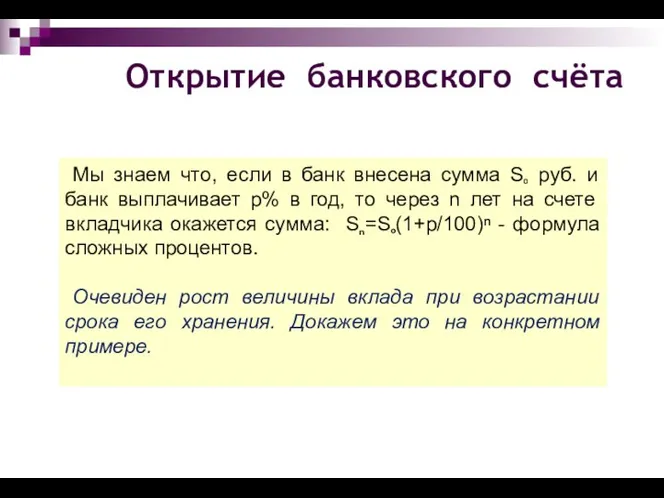

- 16. Открытие банковского счёта Мы знаем что, если в банк внесена сумма Sº руб. и банк выплачивает

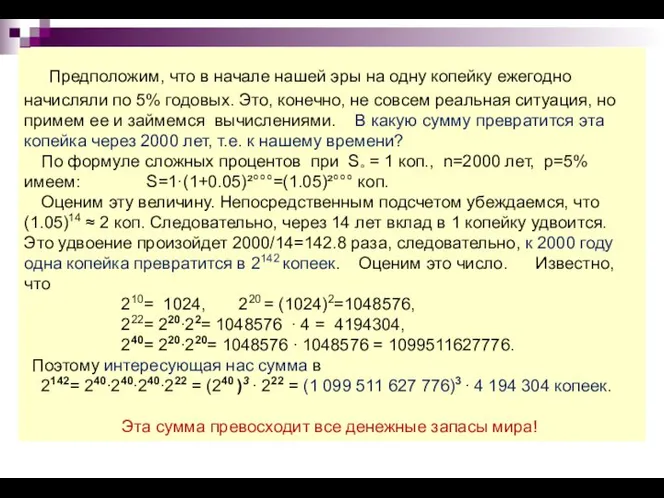

- 17. Предположим, что в начале нашей эры на одну копейку ежегодно начисляли по 5% годовых. Это, конечно,

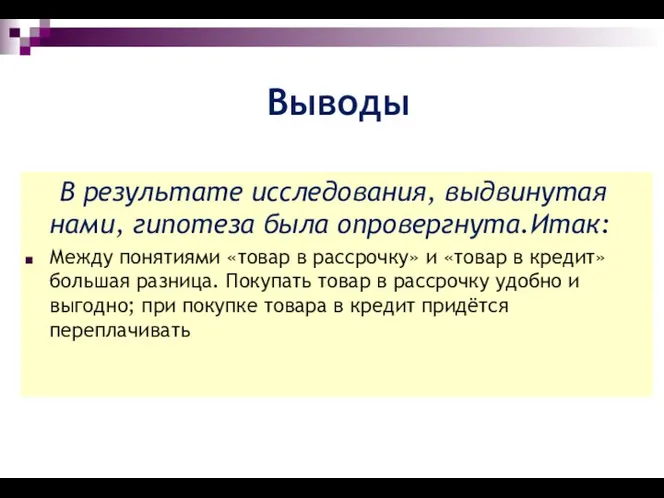

- 18. Выводы В результате исследования, выдвинутая нами, гипотеза была опровергнута.Итак: Между понятиями «товар в рассрочку» и «товар

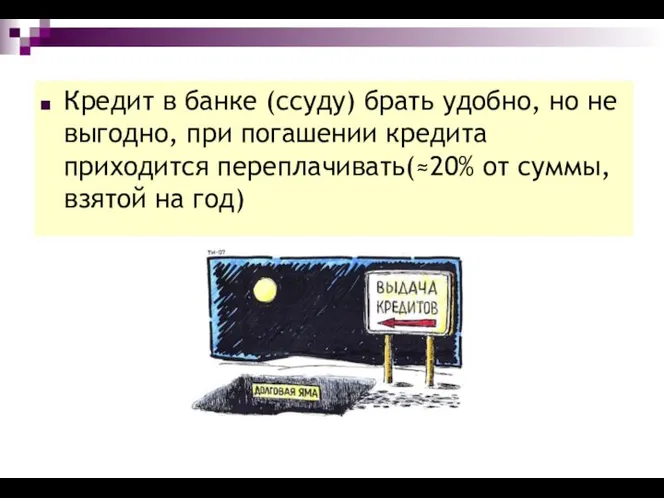

- 19. Кредит в банке (ссуду) брать удобно, но не выгодно, при погашении кредита приходится переплачивать(≈20% от суммы,

- 20. Деньги лучше хранить не дома в банке, а в СБЕРБАНКЕ (величина вклада увеличивается при возрастании срока

- 22. Скачать презентацию

Цели работы

Разобраться в понятиях: «кредит»,«рассрочка»,«банковский кредит», «открытие банковского счёта»

Ответить на

Цели работы

Разобраться в понятиях: «кредит»,«рассрочка»,«банковский кредит», «открытие банковского счёта»

Ответить на

Гипотеза

Нет разницы между понятиями: «товар в рассрочку» , «товар в

Гипотеза

Нет разницы между понятиями: «товар в рассрочку» , «товар в

План исследования

Беседа с менеджером магазина «Мебель», с целью изучения механизма

План исследования

Беседа с менеджером магазина «Мебель», с целью изучения механизма

Покупка товаров

Покупка товаров

Это очень удобно!

а оставшиеся 9000 р. – в

Это очень удобно!

а оставшиеся 9000 р. – в

Если же покупатель покупает товар в кредит (оформленный через

Если же покупатель покупает товар в кредит (оформленный через

ПРОВЕДЁМ РАСЧЁТЫ

1) 19% от 3000

3000 ∙ 0,19

ПРОВЕДЁМ РАСЧЁТЫ

1) 19% от 3000

3000 ∙ 0,19

Полная стоимость кредита

Полная стоимость кредита

Удорожание товара:

3266.00 -3000 = 266 р.

Удорожание кредита 8.87%

Удорожание товара:

3266.00 -3000 = 266 р.

Удорожание кредита 8.87%

Банковский кредит

Банковский кредит

Первого сентября 2010 года Вы взяли в банке кредит (ссуду)

Первого сентября 2010 года Вы взяли в банке кредит (ссуду)

В Ы В О Д

Взяв в банке 48000 руб. на

В Ы В О Д

Взяв в банке 48000 руб. на

Открытие банковского счёта

Открытие банковского счёта

Открытие банковского счёта

Мы знаем что, если в банк внесена сумма

Открытие банковского счёта

Мы знаем что, если в банк внесена сумма

Предположим, что в начале нашей эры на одну копейку ежегодно

Предположим, что в начале нашей эры на одну копейку ежегодно

Выводы

В результате исследования, выдвинутая нами, гипотеза была опровергнута.Итак:

Между понятиями

Выводы

В результате исследования, выдвинутая нами, гипотеза была опровергнута.Итак:

Между понятиями

Кредит в банке (ссуду) брать удобно, но не выгодно, при погашении

Кредит в банке (ссуду) брать удобно, но не выгодно, при погашении

Деньги лучше хранить не дома в банке,

а в СБЕРБАНКЕ

(величина вклада

Деньги лучше хранить не дома в банке,

а в СБЕРБАНКЕ

(величина вклада

Волевые качества и самоконтроль спортсменов гребли на байдарке (Психологические и физиологические аспекты)

Волевые качества и самоконтроль спортсменов гребли на байдарке (Психологические и физиологические аспекты) Козацькому роду нема переводу

Козацькому роду нема переводу  Упрощение и оптимизация логических схем. (Лекция 3)

Упрощение и оптимизация логических схем. (Лекция 3) ИЗ ЧЕГО ЧТО СДЕЛАНО? Поспелова И. В. МОУ СОШ №7 Г. Шарыпово

ИЗ ЧЕГО ЧТО СДЕЛАНО? Поспелова И. В. МОУ СОШ №7 Г. Шарыпово Подготовка рабочих кадров сферы сервиса автомобильного транспорта в Волгоградском технологическом колледже

Подготовка рабочих кадров сферы сервиса автомобильного транспорта в Волгоградском технологическом колледже Лаврентий Алексеевич Загоскин

Лаврентий Алексеевич Загоскин О сохранности психического здоровья детей и создания условий для эмоционального благополучия в условиях ДОУ Нестеренко С.Л. педа

О сохранности психического здоровья детей и создания условий для эмоционального благополучия в условиях ДОУ Нестеренко С.Л. педа Глава 1 Принципы экономики 5. Экономический оборот

Глава 1 Принципы экономики 5. Экономический оборот  Динамика пограничного слоя атмосферы

Динамика пограничного слоя атмосферы Опорные схемы и рисунки в помощь учащимся

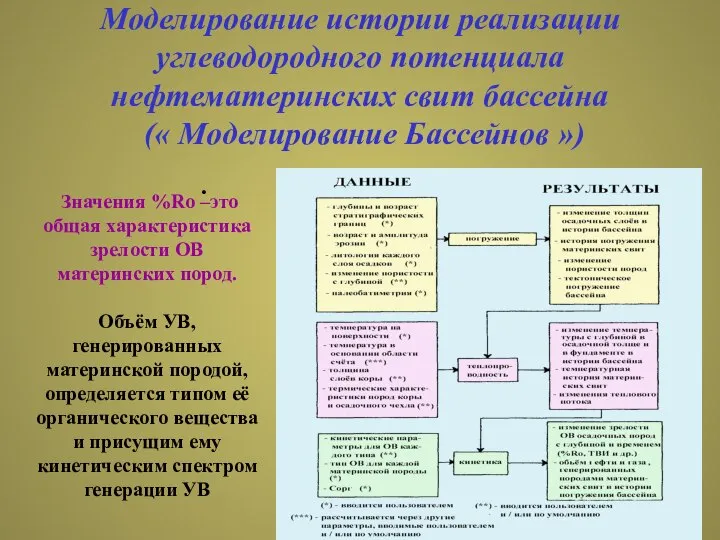

Опорные схемы и рисунки в помощь учащимся Моделирование истории реализации углеводородного потенциала нефтематеринских свит бассейна

Моделирование истории реализации углеводородного потенциала нефтематеринских свит бассейна Спорт, как смысл жизни

Спорт, как смысл жизни Reasons for Choosing Languages

Reasons for Choosing Languages Образовательно-выставочный проект «Дети в Интернете»

Образовательно-выставочный проект «Дети в Интернете» Биомеханика барьерного бега

Биомеханика барьерного бега 4. Java OOP. 6. Inner Classes

4. Java OOP. 6. Inner Classes Терроризм. Виды террора

Терроризм. Виды террора Социальное обеспечение

Социальное обеспечение  Марксизм. Раскол экономической теории во второй половине 19 века

Марксизм. Раскол экономической теории во второй половине 19 века Уголовное преследование

Уголовное преследование КОММУНИКАТИВНЫЕ ОСОБЕННОСТИ РАБОТЫ С ОБРАЩЕНИЯМИ ГРАЖДАН И ОРГАНИЗАЦИЙ

КОММУНИКАТИВНЫЕ ОСОБЕННОСТИ РАБОТЫ С ОБРАЩЕНИЯМИ ГРАЖДАН И ОРГАНИЗАЦИЙ Ямочный ремонт

Ямочный ремонт Применения непрерывности Метод интервалов - презентация по Алгебре_

Применения непрерывности Метод интервалов - презентация по Алгебре_ РАБОЧЕЕ ВРЕМЯ: понятие, виды, нормы.

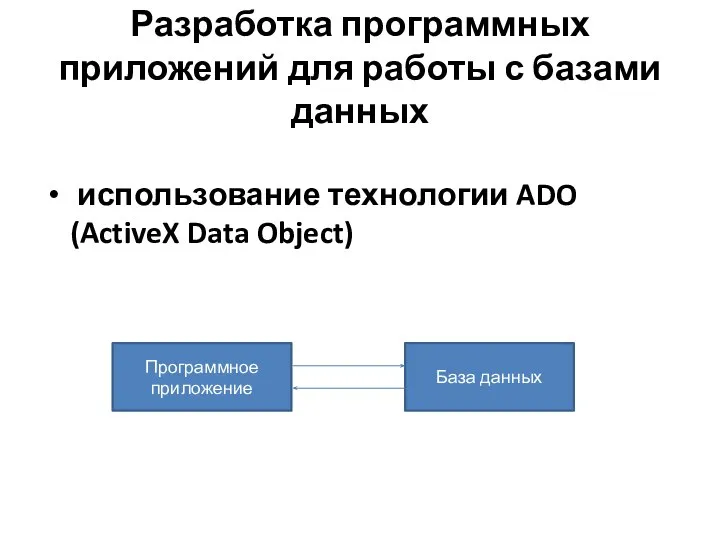

РАБОЧЕЕ ВРЕМЯ: понятие, виды, нормы.  Разработка программных приложений для работы с базами данных

Разработка программных приложений для работы с базами данных Brief on spectrum management issues

Brief on spectrum management issues Плотность объёмных сил в газе

Плотность объёмных сил в газе Правовой режим земель особо охраняемых территорий и объектов

Правовой режим земель особо охраняемых территорий и объектов