- Презентация "Банковская система России" - скачать презентации по Экономике

Содержание

- 2. Банковская система Главные итоги десятилетия Традиционно незначительная роль российской банковской системы и финансовых рынков в обеспечении

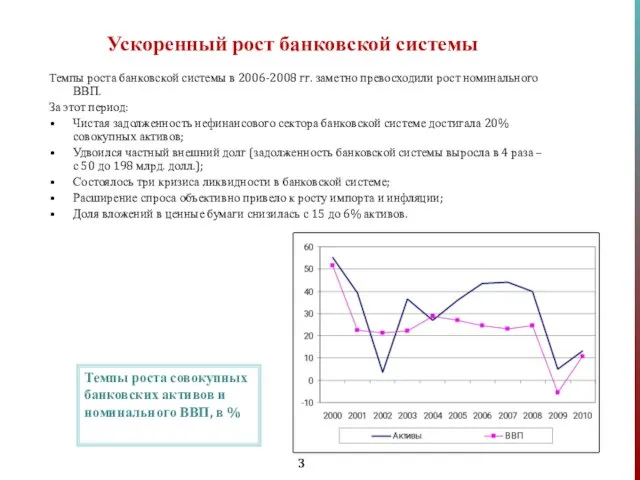

- 3. Ускоренный рост банковской системы Темпы роста банковской системы в 2006-2008 гг. заметно превосходили рост номинального ВВП.

- 4. Банки Население Кредиты 4.4 трлн. руб. +5.4 трлн. руб. Депозиты, включая ПБОЮЛ и физлиц-нерезидентов 9.8 трлн.

- 5. Институциональные потоки Банковская система – нефинансовый сектор Уроки форсированного роста кредитования нефинансового сектора – закрытие внешнего

- 6. Институциональные потоки Банковская система – внешний мир Внешний капитал приходит, когда хорошо, и уходит, когда плохо.

- 7. Институциональные потоки Банковская система – население Население устойчивый нетто-кредитор за исключением периода экспансии потребительского кредитования –

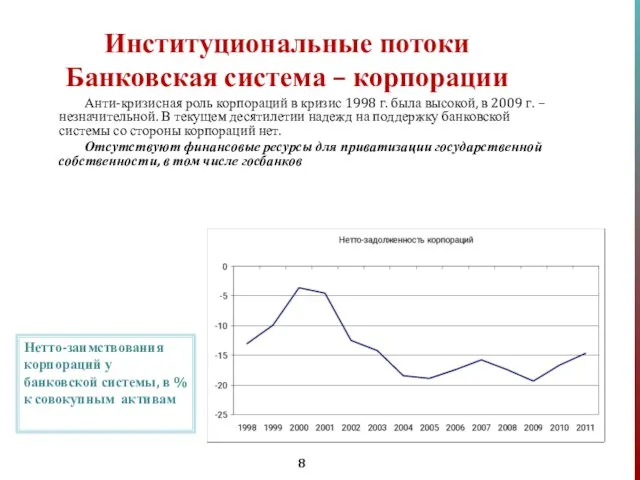

- 8. Институциональные потоки Банковская система – корпорации Анти-кризисная роль корпораций в кризис 1998 г. была высокой, в

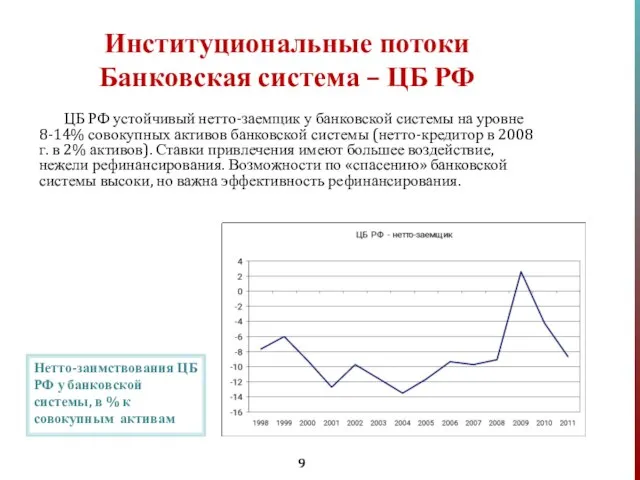

- 9. Институциональные потоки Банковская система – ЦБ РФ ЦБ РФ устойчивый нетто-заемщик у банковской системы на уровне

- 10. Институциональные потоки Банковская система и финансовые рынки Противоречие – выбор между кредитованием и ценными бумагами в

- 11. Доля активов банков с государственным участием (Сбербанк, ВТБ, Россельхозбанк, Газпромбанк, Банк Москвы и Транскредитбанк) в активах

- 12. Объем банковских кредитов и депозитов населению и предприятиям свыше 3 лет, млрд. руб. Системные и структурные

- 13. Уровень ликвидности отличается для разных групп банков. Уже длительное время сохраняется общая тенденция - чем меньше

- 15. Скачать презентацию

Банковская система

Главные итоги десятилетия

Традиционно незначительная роль российской банковской системы и финансовых

Банковская система

Главные итоги десятилетия

Традиционно незначительная роль российской банковской системы и финансовых

Ускоренный рост банковской системы

Темпы роста банковской системы в 2006-2008 гг. заметно

Ускоренный рост банковской системы

Темпы роста банковской системы в 2006-2008 гг. заметно

Банки

Население

Кредиты 4.4 трлн. руб.

+5.4 трлн. руб.

Депозиты, включая ПБОЮЛ и физлиц-нерезидентов 9.8

Банки

Население

Кредиты 4.4 трлн. руб.

+5.4 трлн. руб.

Депозиты, включая ПБОЮЛ и физлиц-нерезидентов 9.8

Институциональные потоки

Банковская система – нефинансовый сектор

Уроки форсированного роста кредитования нефинансового

Институциональные потоки

Банковская система – нефинансовый сектор

Уроки форсированного роста кредитования нефинансового

Институциональные потоки

Банковская система – внешний мир

Внешний капитал приходит, когда хорошо, и

Институциональные потоки

Банковская система – внешний мир

Внешний капитал приходит, когда хорошо, и

Институциональные потоки Банковская система – население

Население устойчивый нетто-кредитор за исключением периода

Институциональные потоки Банковская система – население

Население устойчивый нетто-кредитор за исключением периода

Институциональные потоки Банковская система – корпорации

Анти-кризисная роль корпораций в кризис 1998

Институциональные потоки Банковская система – корпорации

Анти-кризисная роль корпораций в кризис 1998

Институциональные потоки Банковская система – ЦБ РФ

ЦБ РФ устойчивый нетто-заемщик у

Институциональные потоки Банковская система – ЦБ РФ

ЦБ РФ устойчивый нетто-заемщик у

Институциональные потоки

Банковская система и финансовые рынки

Противоречие – выбор между кредитованием

Институциональные потоки

Банковская система и финансовые рынки

Противоречие – выбор между кредитованием

Доля активов банков с государственным участием (Сбербанк, ВТБ, Россельхозбанк, Газпромбанк, Банк

Доля активов банков с государственным участием (Сбербанк, ВТБ, Россельхозбанк, Газпромбанк, Банк

Объем банковских кредитов и депозитов населению и предприятиям свыше 3 лет,

Объем банковских кредитов и депозитов населению и предприятиям свыше 3 лет,

Уровень ликвидности отличается для разных групп банков. Уже длительное время сохраняется

Уровень ликвидности отличается для разных групп банков. Уже длительное время сохраняется

Боги Египта

Боги Египта Формирование профессиональных компетенций выпускника высшей школы Пермский государственный технический университет

Формирование профессиональных компетенций выпускника высшей школы Пермский государственный технический университет Формы права

Формы права Практика работы адвоката с задержания подозреваемого до момента рассмотрения судом ходатайства об избрании меры пресечения

Практика работы адвоката с задержания подозреваемого до момента рассмотрения судом ходатайства об избрании меры пресечения Аппаратно-Компьютерные медицинские системы

Аппаратно-Компьютерные медицинские системы Муниципальное бюджетное общеобразовательное учреждение «Средняя общеобразовательная школа № 19» «Формирование имиджа образо

Муниципальное бюджетное общеобразовательное учреждение «Средняя общеобразовательная школа № 19» «Формирование имиджа образо Основные принципы конструирования радиоэлектронных устройств

Основные принципы конструирования радиоэлектронных устройств Джотто

Джотто Работа с массивами и матрицами в языке программирования

Работа с массивами и матрицами в языке программирования Модуль Календарное планирование

Модуль Календарное планирование Послания ап. Павла. Апостол Павел написал 14 посланий

Послания ап. Павла. Апостол Павел написал 14 посланий Триггер. D-триггер. Программирование в Lab View и в Multisim

Триггер. D-триггер. Программирование в Lab View и в Multisim Группы риска макет

Группы риска макет Group of fans. Проект

Group of fans. Проект Відкриваюча промова – практичні поради для адвокатів

Відкриваюча промова – практичні поради для адвокатів Качественные показатели радиоприемных устройств

Качественные показатели радиоприемных устройств Usability testing

Usability testing Базы данных

Базы данных  ОБМЕН ФОСФОЛИПИДОВ И СТЕРОИДОВ

ОБМЕН ФОСФОЛИПИДОВ И СТЕРОИДОВ Генезис культуры. (Тема 5)

Генезис культуры. (Тема 5) Mon idole est le footballeur Cristiano Ronaldo

Mon idole est le footballeur Cristiano Ronaldo Разрезы. Тренажёр

Разрезы. Тренажёр Ввод и вывод в MATLAB

Ввод и вывод в MATLAB С днём рожденья

С днём рожденья Аппаратное обеспечение ПК

Аппаратное обеспечение ПК Способ установки фаркопа для легковых автомобилей категории М1 и его сертификация

Способ установки фаркопа для легковых автомобилей категории М1 и его сертификация Заполнение сведений о геодезической основе при подготовке межевых, технических планов

Заполнение сведений о геодезической основе при подготовке межевых, технических планов «МЕТОДЫ СЕМЕЙНОГО ВОСПИТАНИЯ» «Все трудности воспитания вытекают из того, что родители, не только не исправляясь от своих недост

«МЕТОДЫ СЕМЕЙНОГО ВОСПИТАНИЯ» «Все трудности воспитания вытекают из того, что родители, не только не исправляясь от своих недост