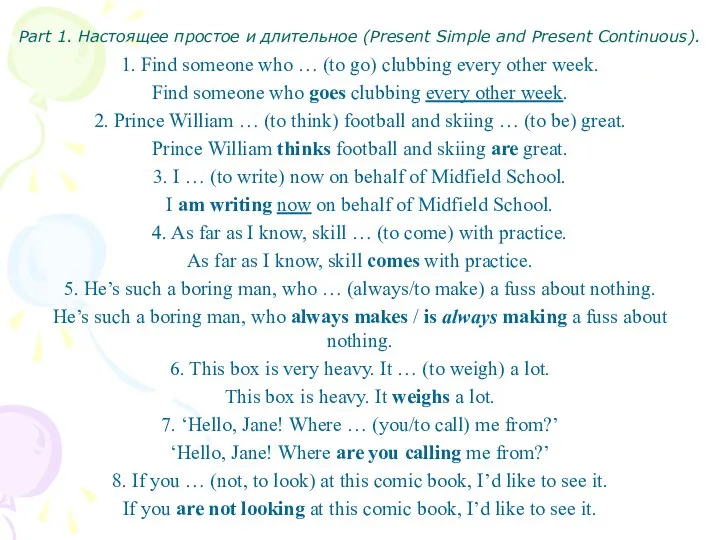

- Учет внеоборотных активов

Содержание

- 2. Классификация основных средств По функциональному назначению: - основные средства, непосредственно используемые при производстве продукции работ или

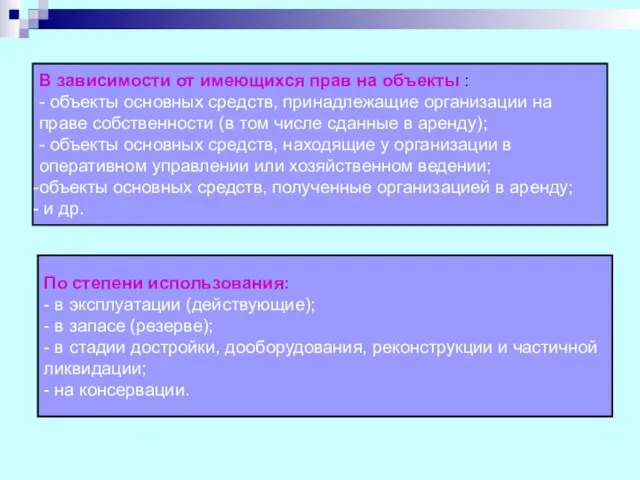

- 3. В зависимости от имеющихся прав на объекты : - объекты основных средств, принадлежащие организации на праве

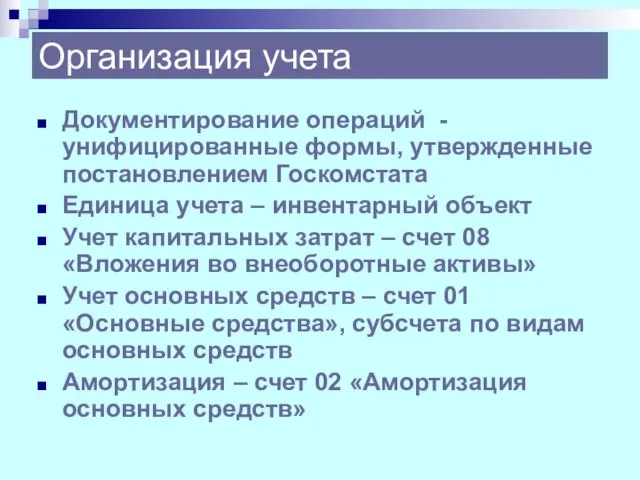

- 4. Организация учета Документирование операций - унифицированные формы, утвержденные постановлением Госкомстата Единица учета – инвентарный объект Учет

- 6. Скачать презентацию

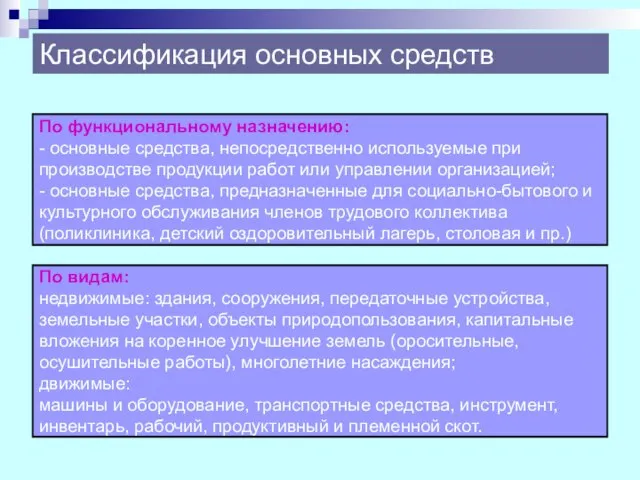

Классификация основных средств

По функциональному назначению:

- основные средства, непосредственно используемые при производстве

Классификация основных средств

По функциональному назначению:

- основные средства, непосредственно используемые при производстве

В зависимости от имеющихся прав на объекты :

- объекты основных

В зависимости от имеющихся прав на объекты :

- объекты основных

Организация учета

Документирование операций - унифицированные формы, утвержденные постановлением Госкомстата

Единица учета –

Организация учета

Документирование операций - унифицированные формы, утвержденные постановлением Госкомстата

Единица учета –

26 января 2011 года Единый методический день

26 января 2011 года Единый методический день Объектно-ориентированное программирование. Механизмы рефлексии. (Занятие 9)

Объектно-ориентированное программирование. Механизмы рефлексии. (Занятие 9) КОМПЬЮТЕРНАЯ ГРАФИКА 08.11.14

КОМПЬЮТЕРНАЯ ГРАФИКА 08.11.14 Государственное бюджетное общеобразовательное учреждение школа 62 Выборгского района СПб Устный счёт 1клас

Государственное бюджетное общеобразовательное учреждение школа 62 Выборгского района СПб Устный счёт 1клас Проблема универсальности прав человека на Ближнем Востоке

Проблема универсальности прав человека на Ближнем Востоке The United Kingdom of Great Britain and Northern Ireland

The United Kingdom of Great Britain and Northern Ireland Собор Святой Софии в Константинополе

Собор Святой Софии в Константинополе Grammar Bank_test 8

Grammar Bank_test 8 Местное самоуправление

Местное самоуправление Сервировка стола к ужину. Общие правила

Сервировка стола к ужину. Общие правила Возрождение и гуманизм. Культура и мировоззрение европейцев в XV-XVII веках

Возрождение и гуманизм. Культура и мировоззрение европейцев в XV-XVII веках Инженерная защита населения. Подготовила студентка гр. Тс05/1307 Семёнова А.

Инженерная защита населения. Подготовила студентка гр. Тс05/1307 Семёнова А. Получение аксонометрических проекций

Получение аксонометрических проекций Написання рядкової букви "х", складів та слів із нею

Написання рядкової букви "х", складів та слів із нею Всенощное бдение. Великая вечерня (окончание)

Всенощное бдение. Великая вечерня (окончание) Акция на август 2019 г. от компании «Кубань-ТИ»

Акция на август 2019 г. от компании «Кубань-ТИ» Тема 2. Финансовые ресурсы и собственный капитал предприятия.

Тема 2. Финансовые ресурсы и собственный капитал предприятия. Постановления суда первой инстанции

Постановления суда первой инстанции Христос - наша Праведность (Оправдание) и наше Освящение Повторяем и закрепляем главные мысли

Христос - наша Праведность (Оправдание) и наше Освящение Повторяем и закрепляем главные мысли Корпоративные системы обучения в России: взгляд Trainings INDEX

Корпоративные системы обучения в России: взгляд Trainings INDEX  Пейзаж в русской живописи

Пейзаж в русской живописи Оборудование МС производства и ср-ва автоматизации

Оборудование МС производства и ср-ва автоматизации СЕГОДНЯ МЫ ПРЕДЛАГАЕМ РЫНКУ НОВЫЙ РОССИЙСКИЙ ПРОДУКТ, НЕ УСТУПАЮЩИЙ ПО СВОИМ КАЧЕСТВЕННЫМ ХАРАКТЕРИСТИКАМ ИТАЛЬЯНСКИМ АНАЛОГАМ

СЕГОДНЯ МЫ ПРЕДЛАГАЕМ РЫНКУ НОВЫЙ РОССИЙСКИЙ ПРОДУКТ, НЕ УСТУПАЮЩИЙ ПО СВОИМ КАЧЕСТВЕННЫМ ХАРАКТЕРИСТИКАМ ИТАЛЬЯНСКИМ АНАЛОГАМ  Реджеп Тайип Эрдоган

Реджеп Тайип Эрдоган Стратегия социальных медиа Vanina Delobelle, PhD www.vaninadelobelle.com Май 2008. - презентация

Стратегия социальных медиа Vanina Delobelle, PhD www.vaninadelobelle.com Май 2008. - презентация Выполнила ученица 8”А” класса Синицына Екатерина

Выполнила ученица 8”А” класса Синицына Екатерина Показники ефективності роботи насосного обладнання

Показники ефективності роботи насосного обладнання Ислам. История и основы вероучения

Ислам. История и основы вероучения