- Аналитическая обработка информации. Оформление результатов анализа

Содержание

- 3. 4 2 3 5

- 4. Обработка информации «Черный ящик»

- 5. Полнота данных, правильность оформления, арифметических расчётов, согласование показателей Анализ того насколько показатели соответствуют действительности Приведение числовой

- 6. Документальное оформление результатов Экономического анализа

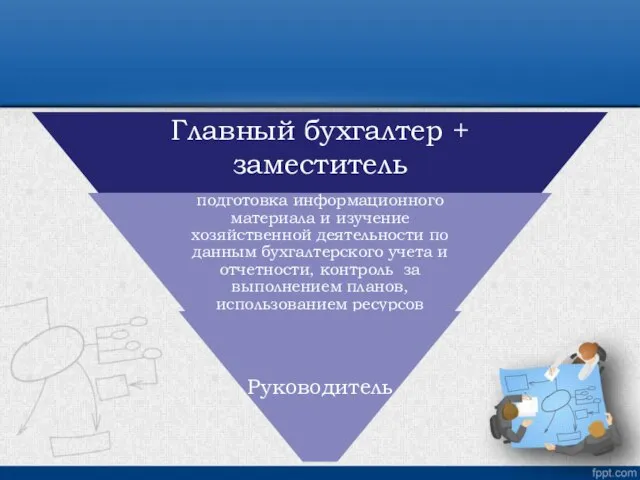

- 8. Пояснительная записка Составляется для внешних пользователей анализа Должна содержать: общие вопросы, отражающие экономический уровень развития предприятия,

- 9. Содержание пояснительной записки к годовой бухгалтерской отчетности Основные разделы пояснительной записки и состав раскрываемой информации: 1.

- 10. Основные разделы пояснительной записки и состав раскрываемой информации: 7. Пояснения к существенным статьям бухгалтерского Отчета о

- 11. Справка и заключение Составляется для внутрихозяйственного пользования Должны содержать: акценты на недостатках или достижениях; информацию о

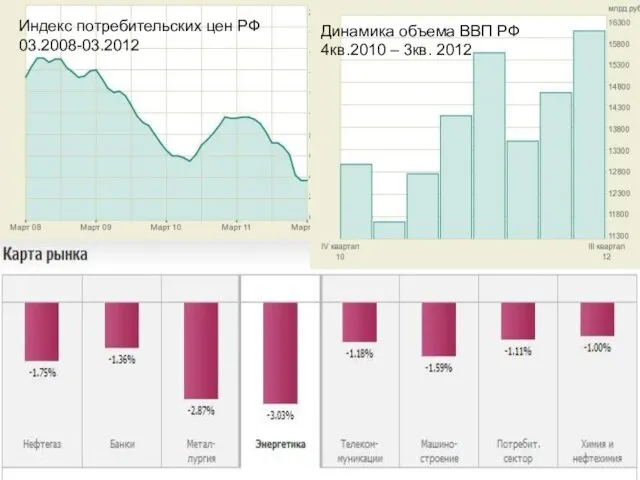

- 12. Бестекстовая форма оформления

- 13. Индекс потребительских цен РФ 03.2008-03.2012 Динамика объема ВВП РФ 4кв.2010 – 3кв. 2012

- 14. Аналитическая таблица представляет собой комбинацию горизонтальных строк и вертикальных граф (столбцов, колонок). Каждая таблица имеет подлежащее

- 16. Вопросы к аудитории

- 17. Ответ

- 19. Скачать презентацию

4

2

3

5

4

2

3

5

Обработка информации «Черный ящик»

Обработка информации «Черный ящик»

Полнота данных, правильность оформления, арифметических расчётов, согласование показателей

Анализ того насколько показатели

Полнота данных, правильность оформления, арифметических расчётов, согласование показателей

Анализ того насколько показатели

Документальное оформление результатов Экономического анализа

Документальное оформление результатов Экономического анализа

Пояснительная записка

Составляется для внешних пользователей анализа

Должна содержать:

общие вопросы, отражающие экономический уровень

Пояснительная записка

Составляется для внешних пользователей анализа

Должна содержать:

общие вопросы, отражающие экономический уровень

Содержание пояснительной записки к годовой бухгалтерской отчетности

Основные разделы пояснительной записки и

Содержание пояснительной записки к годовой бухгалтерской отчетности

Основные разделы пояснительной записки и

Основные разделы пояснительной записки и состав раскрываемой информации:

7. Пояснения

Основные разделы пояснительной записки и состав раскрываемой информации:

7. Пояснения

Справка и заключение

Составляется для внутрихозяйственного пользования

Должны содержать:

акценты на недостатках или достижениях;

информацию

Справка и заключение

Составляется для внутрихозяйственного пользования

Должны содержать:

акценты на недостатках или достижениях;

информацию

Бестекстовая форма оформления

Бестекстовая форма оформления

Индекс потребительских цен РФ 03.2008-03.2012

Динамика объема ВВП РФ 4кв.2010 – 3кв.

Индекс потребительских цен РФ 03.2008-03.2012

Динамика объема ВВП РФ 4кв.2010 – 3кв.

Аналитическая таблица представляет собой комбинацию горизонтальных строк и вертикальных граф (столбцов,

Аналитическая таблица представляет собой комбинацию горизонтальных строк и вертикальных граф (столбцов,

Вопросы к аудитории

Вопросы к аудитории

Ответ

Ответ

Отчет по практике «Организация видов работ при эксплуатации и реконструкции строительных объектов»

Отчет по практике «Организация видов работ при эксплуатации и реконструкции строительных объектов» ТЕХНОЛОГИЯ ВОЗДЕЛЫВАНИЯ ОВСА

ТЕХНОЛОГИЯ ВОЗДЕЛЫВАНИЯ ОВСА Индуизм. Вероучение

Индуизм. Вероучение Методика организации детских утренников с использованием элементов казахской народной педагогики

Методика организации детских утренников с использованием элементов казахской народной педагогики Тема 12. Оценка финансового состояния предприятия.

Тема 12. Оценка финансового состояния предприятия.  Поэзия Б. Окуджавы: художественные средства создания образа, своеобразие лирического героя. Тема войны, образы Москвы

Поэзия Б. Окуджавы: художественные средства создания образа, своеобразие лирического героя. Тема войны, образы Москвы Анализ организационно-структурных изменений в таможенной службе России Работу выполнили Студентки 2-го курса Экономического фа

Анализ организационно-структурных изменений в таможенной службе России Работу выполнили Студентки 2-го курса Экономического фа Uniforme scolaire. Le projet

Uniforme scolaire. Le projet Презентация "Бухгалтерский баланс – информационная база для анализа деятельности предприятия" - скачать презентации по Экон

Презентация "Бухгалтерский баланс – информационная база для анализа деятельности предприятия" - скачать презентации по Экон правила поведения в школе - презентация для начальной школы_

правила поведения в школе - презентация для начальной школы_ Политический конфликт между Илюмжиновым К.Н и Орловым А.М

Политический конфликт между Илюмжиновым К.Н и Орловым А.М Девятая планета Тайи - презентация для начальной школы

Девятая планета Тайи - презентация для начальной школы Как найти работу программистом без опыта в 2019 году

Как найти работу программистом без опыта в 2019 году Лев Владимирович Щерба – выдающийся русский ученый и педагог. 1880 -1944

Лев Владимирович Щерба – выдающийся русский ученый и педагог. 1880 -1944 Advantages of SEM(scanning electron microscope)

Advantages of SEM(scanning electron microscope) разработка технологического процесса на механическую обработку детали фланец

разработка технологического процесса на механическую обработку детали фланец Достоинства человека

Достоинства человека  Лекция 5 Промежуточные товарные углеводородные продукты

Лекция 5 Промежуточные товарные углеводородные продукты АМИКСИН® IC (ТИЛОРОН)

АМИКСИН® IC (ТИЛОРОН) Презентация "Проблемы рисков и доходность рынков жилых новостроек" - скачать презентации по Экономике

Презентация "Проблемы рисков и доходность рынков жилых новостроек" - скачать презентации по Экономике Костюмы разных народов

Костюмы разных народов О победах Ильи Муромца

О победах Ильи Муромца Введение в R

Введение в R Коммуникативные качества речи

Коммуникативные качества речи Математическое моделирование электро-физических параметров и элементов ИМС. (Часть 1)

Математическое моделирование электро-физических параметров и элементов ИМС. (Часть 1) Судебно-психологическая экспертиза: сущность и компетенция

Судебно-психологическая экспертиза: сущность и компетенция МагнитныйРезонанс-1

МагнитныйРезонанс-1  Внедрение этнокультурного компонента в современной школе

Внедрение этнокультурного компонента в современной школе