-

Тема 12. Оценка финансового состояния предприятия.

Содержание

- 2. Ключевой целью финансового анализа является получение определенного числа основных (наиболее представительных) параметров, дающих объективную и обоснованную

- 3. Локальные цели финансового анализа: - определение финансового состояния предприятия; - выявление изменений в финансовом состоянии в

- 4. Цели исследования достигаются в результате решения ряда аналитических задач: - предварительный обзор бухгалтерской отчетности; - характеристика

- 5. С помощью финансового анализа принимаются решения по: 1) краткосрочному финансированию предприятия (пополнение оборотных активов); 2) долгосрочному

- 6. Анализ финансового состояния предприятия 1. Анализ доходности (рентабельности). 2. Анализ финансовой устойчивости. 3. Анализ кредитоспособности. 4.

- 7. Рентабельность представляет собой доходность (прибыльность) производственно-торгового процесса. Уровень рентабельности предприятий торговли, общественного питания устанавливается отношением прибыли

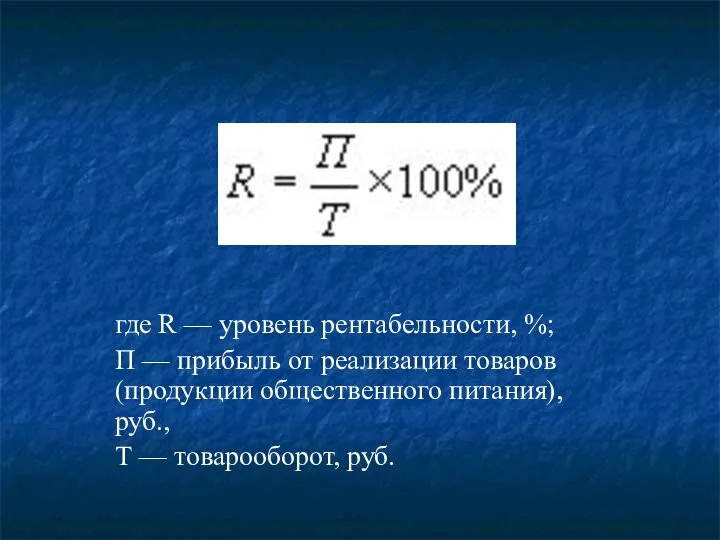

- 8. где R — уровень рентабельности, %; П — прибыль от реализации товаров (продукции общественного питания), руб.,

- 9. Финансово устойчивым является такой хозяйствующий субъект, который за счет собственных средств покрывает средства, вложенные в активы

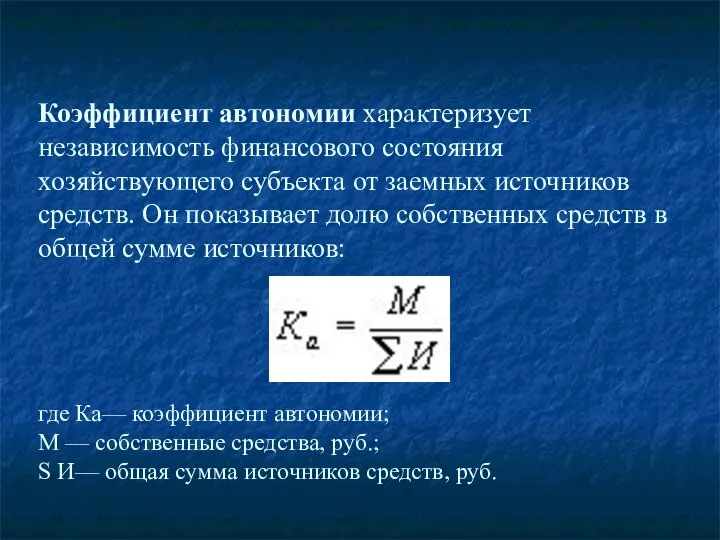

- 10. Коэффициент автономии характеризует независимость финансового состояния хозяйствующего субъекта от заемных источников средств. Он показывает долю собственных

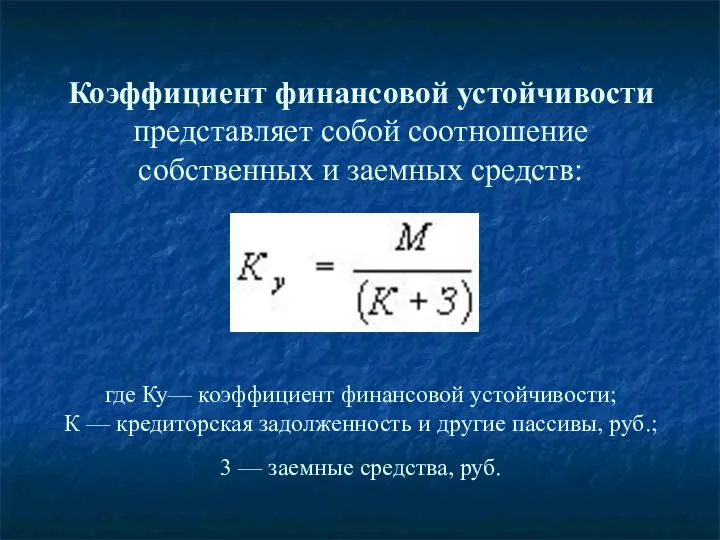

- 11. Коэффициент финансовой устойчивости представляет собой соотношение собственных и заемных средств: где Ку— коэффициент финансовой устойчивости; К

- 12. Под кредитоспособностью хозяйствующего субъекта понимается наличие у него предпосылок для получения кредита и его возврата в

- 13. Ликвидность хозяйствующего субъекта — это способность его быстро погашать свою задолженность.

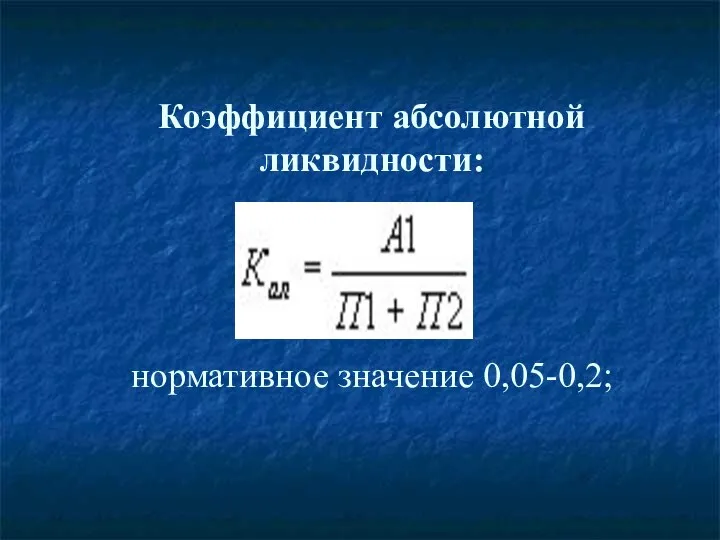

- 14. Коэффициент абсолютной ликвидности: нормативное значение 0,05-0,2;

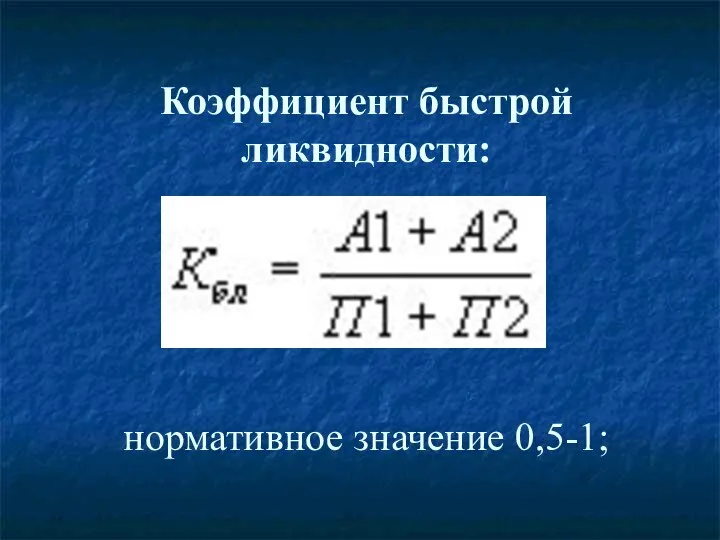

- 15. Коэффициент быстрой ликвидности: нормативное значение 0,5-1;

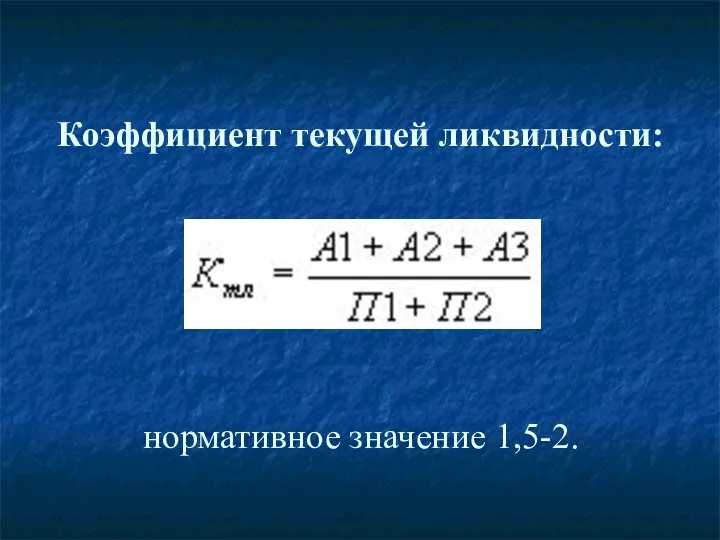

- 16. Коэффициент текущей ликвидности: нормативное значение 1,5-2.

- 18. Скачать презентацию

Ключевой целью финансового анализа является получение определенного числа основных (наиболее представительных)

Ключевой целью финансового анализа является получение определенного числа основных (наиболее представительных)

Локальные цели финансового анализа:

- определение финансового состояния предприятия;

- выявление изменений в

Локальные цели финансового анализа: - определение финансового состояния предприятия; - выявление изменений в

Цели исследования достигаются в результате решения ряда аналитических задач:

- предварительный обзор

Цели исследования достигаются в результате решения ряда аналитических задач: - предварительный обзор

С помощью финансового анализа принимаются решения по:

1) краткосрочному финансированию предприятия (пополнение

С помощью финансового анализа принимаются решения по: 1) краткосрочному финансированию предприятия (пополнение

Анализ финансового состояния предприятия

1. Анализ доходности (рентабельности).

2. Анализ финансовой устойчивости.

3.

Анализ финансового состояния предприятия 1. Анализ доходности (рентабельности). 2. Анализ финансовой устойчивости. 3.

Рентабельность представляет собой доходность (прибыльность) производственно-торгового процесса. Уровень рентабельности предприятий торговли,

Рентабельность представляет собой доходность (прибыльность) производственно-торгового процесса. Уровень рентабельности предприятий торговли,

где R — уровень рентабельности, %;

П — прибыль от реализации

где R — уровень рентабельности, %;

П — прибыль от реализации

Финансово устойчивым является такой хозяйствующий субъект, который за счет собственных средств

Финансово устойчивым является такой хозяйствующий субъект, который за счет собственных средств

Коэффициент автономии характеризует независимость финансового состояния хозяйствующего субъекта от заемных источников

Коэффициент автономии характеризует независимость финансового состояния хозяйствующего субъекта от заемных источников

Коэффициент финансовой устойчивости представляет собой соотношение собственных и заемных средств:

где Ку—

Коэффициент финансовой устойчивости представляет собой соотношение собственных и заемных средств: где Ку—

Под кредитоспособностью хозяйствующего субъекта понимается наличие у него предпосылок для получения

Под кредитоспособностью хозяйствующего субъекта понимается наличие у него предпосылок для получения

Ликвидность хозяйствующего субъекта — это способность его быстро погашать свою задолженность.

Ликвидность хозяйствующего субъекта — это способность его быстро погашать свою задолженность.

Коэффициент абсолютной ликвидности:

нормативное значение 0,05-0,2;

Коэффициент абсолютной ликвидности:

нормативное значение 0,05-0,2;

Коэффициент быстрой ликвидности:

нормативное значение 0,5-1;

Коэффициент быстрой ликвидности:

нормативное значение 0,5-1;

Коэффициент текущей ликвидности:

нормативное значение 1,5-2.

Коэффициент текущей ликвидности:

нормативное значение 1,5-2.

Пам’ятки образотворчого мистецтва України XI – XVI ст.

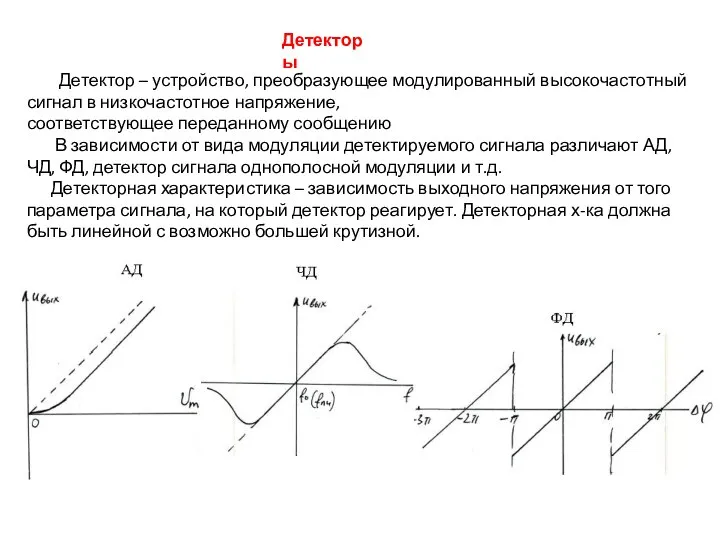

Пам’ятки образотворчого мистецтва України XI – XVI ст. Детекторы

Детекторы Презентация на тему "Использование информационно-коммуникационных технологий в образовании" - скачать презентации по Педаго

Презентация на тему "Использование информационно-коммуникационных технологий в образовании" - скачать презентации по Педаго Прогрессио – движение вперед! Проект подготовлен учителем математики МОУ – СОШ № 13 г. Балаково Склеминой Галиной Александровной

Прогрессио – движение вперед! Проект подготовлен учителем математики МОУ – СОШ № 13 г. Балаково Склеминой Галиной Александровной Компания GL

Компания GL Банки на рынке ценных бумаг Инвестиционные операции банков

Банки на рынке ценных бумаг Инвестиционные операции банков  Фотоотчет к проекту «Сила и здоровье молодого поколения со школьного спортзала»

Фотоотчет к проекту «Сила и здоровье молодого поколения со школьного спортзала» КЛАССИФИКАЦИЯ СОВРЕМЕННЫХ ПОЛИТИЧЕСКИХ ДОКТРИН Выполнила: студентка 3 курса, группы Т082 Долгушкина Анастасия

КЛАССИФИКАЦИЯ СОВРЕМЕННЫХ ПОЛИТИЧЕСКИХ ДОКТРИН Выполнила: студентка 3 курса, группы Т082 Долгушкина Анастасия Презентация Конституция РФ, полномочия президента

Презентация Конституция РФ, полномочия президента XII РЕГИОНАЛЬНАЯ НАУЧНО-ПРАКТИЧЕСКАЯ КОНФЕРЕНЦИЯ «Профессиональная компетентность учителя – единство его теоретической и практи

XII РЕГИОНАЛЬНАЯ НАУЧНО-ПРАКТИЧЕСКАЯ КОНФЕРЕНЦИЯ «Профессиональная компетентность учителя – единство его теоретической и практи Генезис культуры в первобытную эпоху

Генезис культуры в первобытную эпоху Рулевое управление

Рулевое управление Лекция 4 Энергетическая безопасность России

Лекция 4 Энергетическая безопасность России  Лекції 19-20. Програмування графіки

Лекції 19-20. Програмування графіки Презентация "Искусство Гжели. Истоки и современное развитие промысла" - скачать презентации по МХК

Презентация "Искусство Гжели. Истоки и современное развитие промысла" - скачать презентации по МХК Анализ рынка радиаторов отопления (АПРО)

Анализ рынка радиаторов отопления (АПРО) Алгоритмы и программирование, язык Паскаль (часть 3)

Алгоритмы и программирование, язык Паскаль (часть 3) Кафедра дизайну

Кафедра дизайну Ресурсы проекта. Производственные ресурсы организации. Lean-менеджмент (бережливое производство)

Ресурсы проекта. Производственные ресурсы организации. Lean-менеджмент (бережливое производство) Wetter Paskha

Wetter Paskha TBS вузы Праги и Брно

TBS вузы Праги и Брно Повседневная жизнь населения. История России. 6 класс

Повседневная жизнь населения. История России. 6 класс Этапы создания сайтов

Этапы создания сайтов Интернет-зависимость Крымский государственный медицинский университет им. С.И.Георгиевского Кафедра психиатрии, наркологии и п

Интернет-зависимость Крымский государственный медицинский университет им. С.И.Георгиевского Кафедра психиатрии, наркологии и п Основы расчета по предельным состояниям. Расчет элементов конструкций цельного сечения

Основы расчета по предельным состояниям. Расчет элементов конструкций цельного сечения Турбодвигатель TSI

Турбодвигатель TSI Основные (обязательные) требования Их нарушение делает невозможным использование по назначению разработанных программных средст

Основные (обязательные) требования Их нарушение делает невозможным использование по назначению разработанных программных средст спектроск. методы. Атомная спектр.Л.7

спектроск. методы. Атомная спектр.Л.7