- Анализ использования капитала

Содержание

- 2. Анализ использования капитала Анализ показателей эффективности использования капитала Анализ факторов изменения рентабельности капитала Факторный анализ эффективности

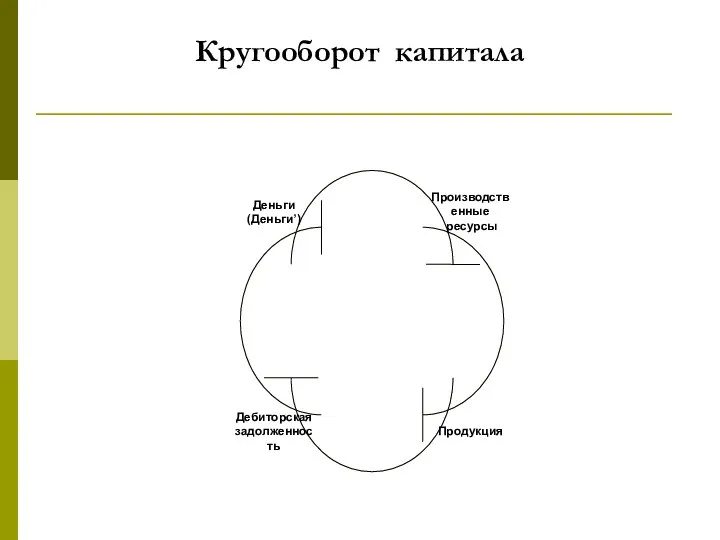

- 3. Кругооборот капитала

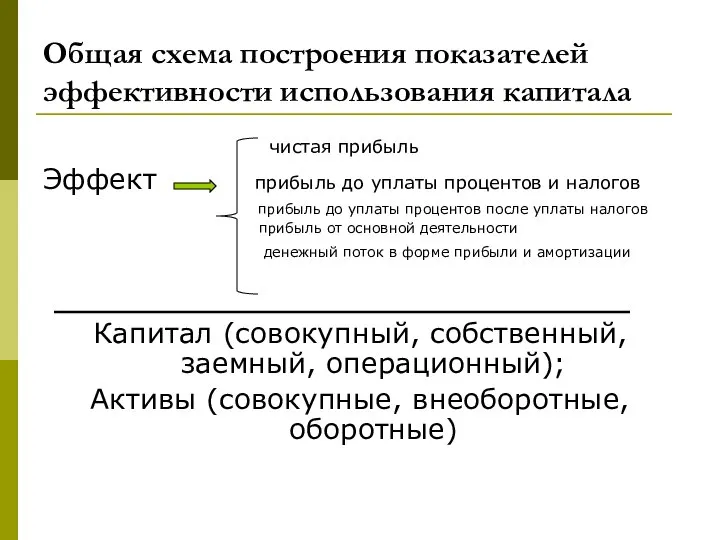

- 4. Общая схема построения показателей эффективности использования капитала чистая прибыль Эффект прибыль до уплаты процентов и налогов

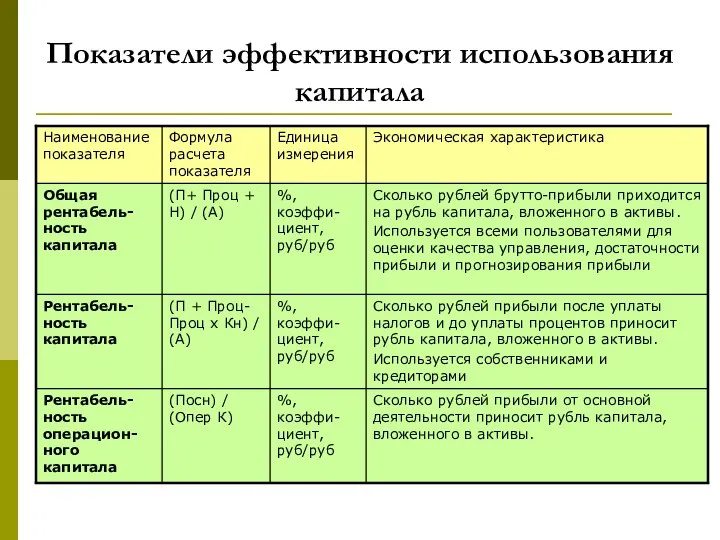

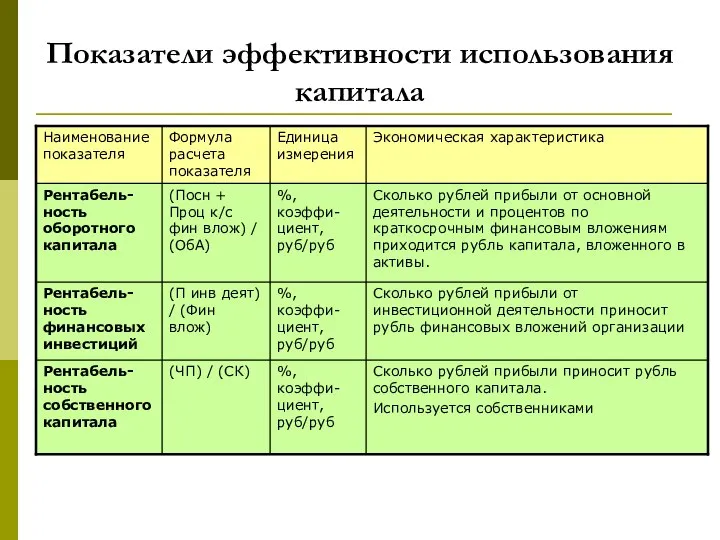

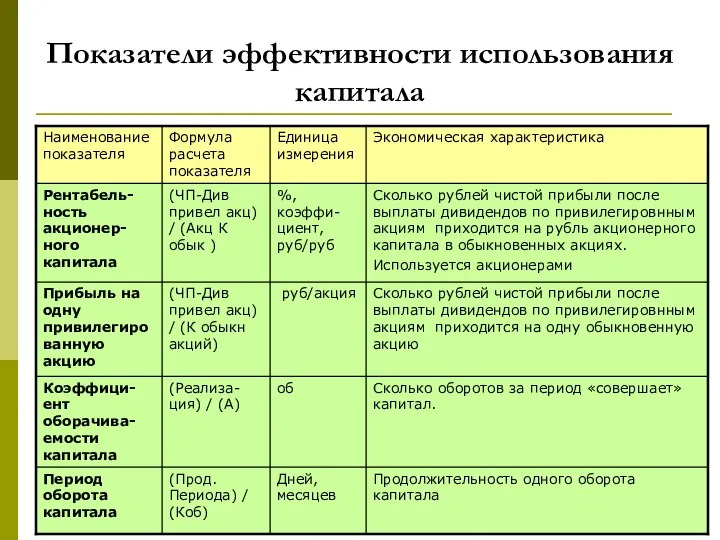

- 5. Показатели эффективности использования капитала

- 6. Показатели эффективности использования капитала

- 7. Показатели эффективности использования капитала

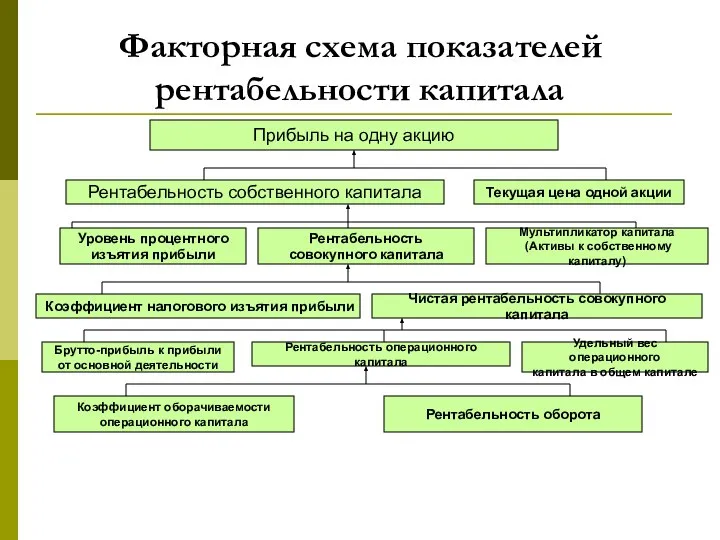

- 8. Факторная схема показателей рентабельности капитала Прибыль на одну акцию Рентабельность собственного капитала Текущая цена одной акции

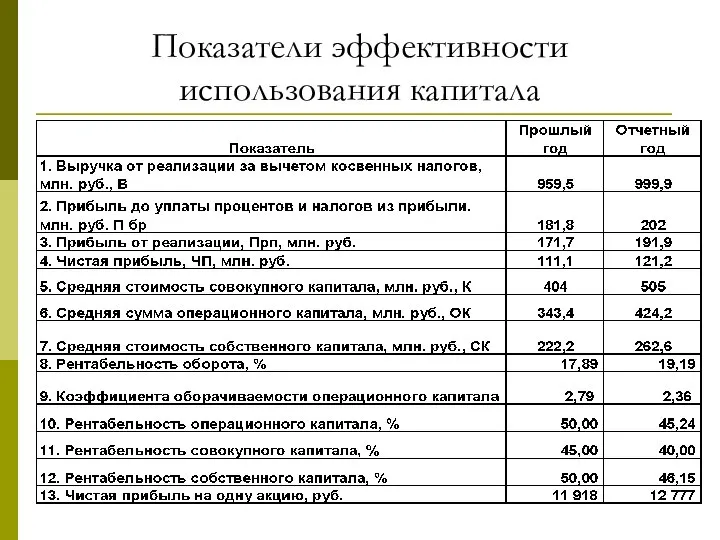

- 9. Показатели эффективности использования капитала

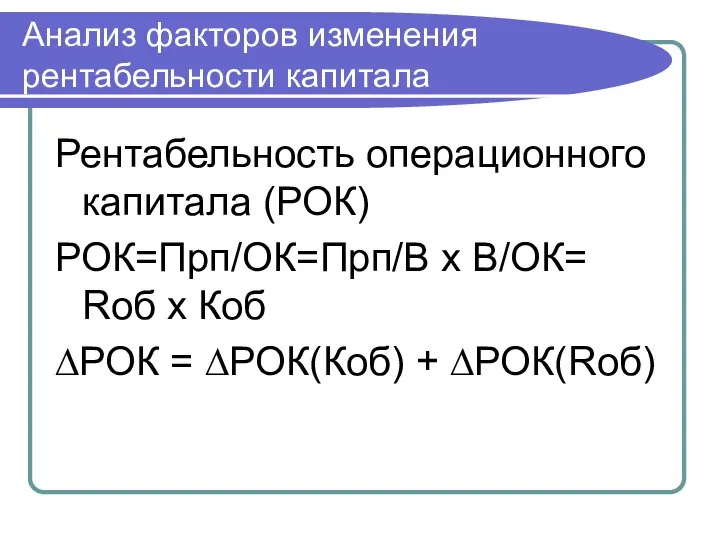

- 10. Анализ факторов изменения рентабельности капитала Рентабельность операционного капитала (РОК) РОК=Прп/ОК=Прп/В х В/ОК= Rоб х Коб ∆РОК

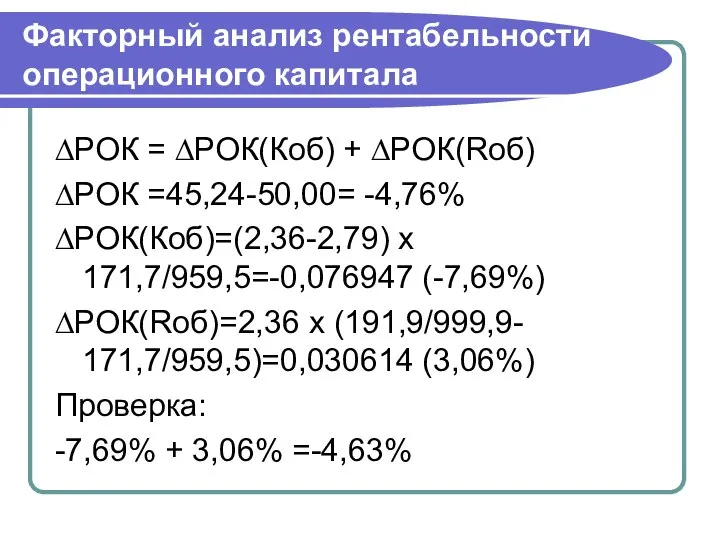

- 11. Факторный анализ рентабельности операционного капитала ∆РОК = ∆РОК(Коб) + ∆РОК(Rоб) ∆РОК =45,24-50,00= -4,76% ∆РОК(Коб)=(2,36-2,79) х 171,7/959,5=-0,076947

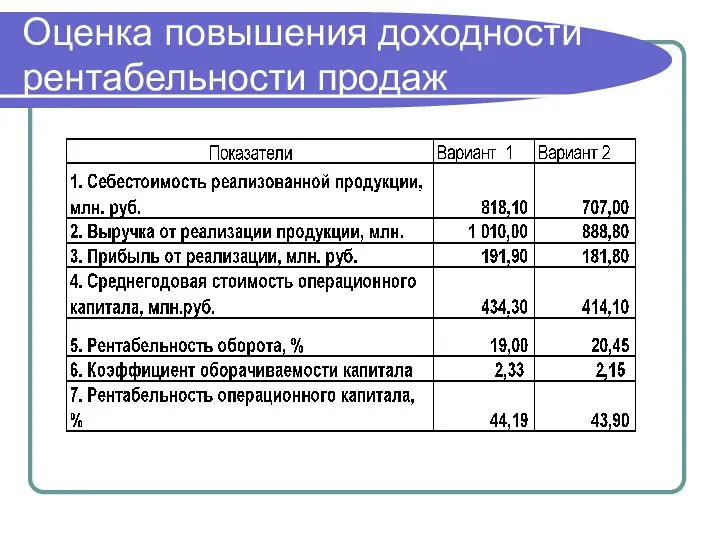

- 12. Оценка повышения доходности рентабельности продаж

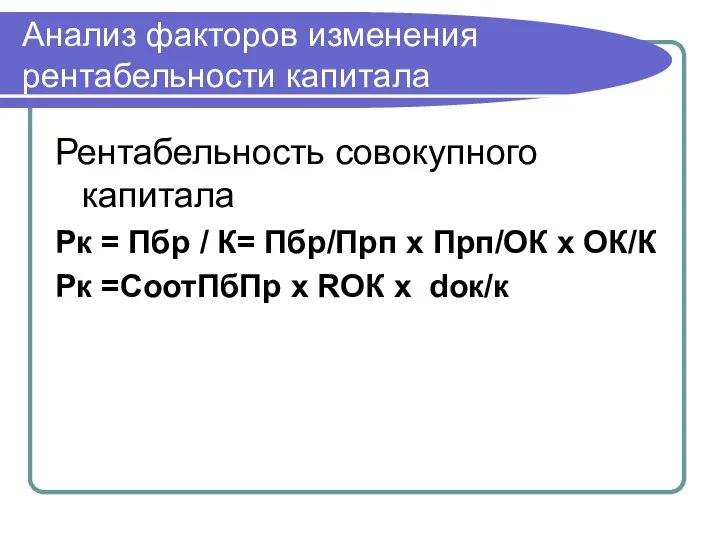

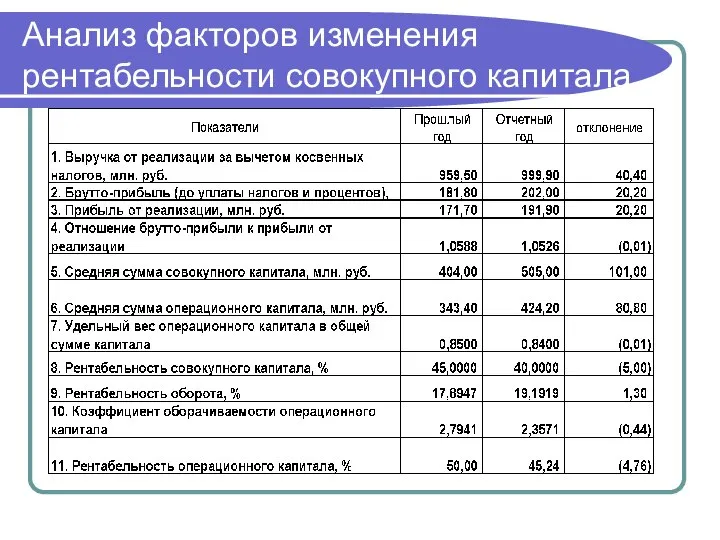

- 13. Анализ факторов изменения рентабельности капитала Рентабельность совокупного капитала Рк = Пбр / К= Пбр/Прп х Прп/ОК

- 14. Анализ факторов изменения рентабельности совокупного капитала

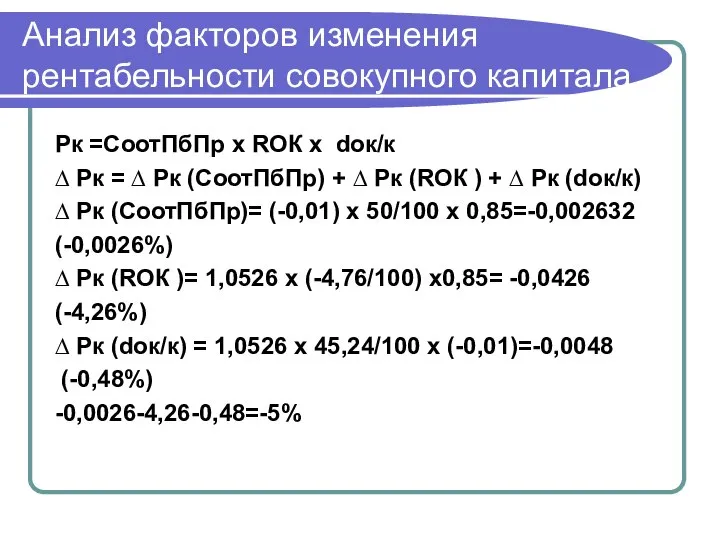

- 15. Анализ факторов изменения рентабельности совокупного капитала Рк =СоотПбПр х RОК х dок/к ∆ Рк = ∆

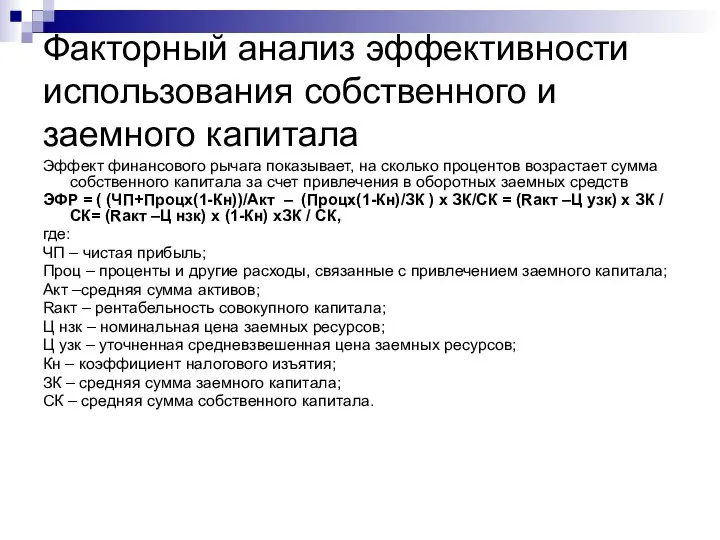

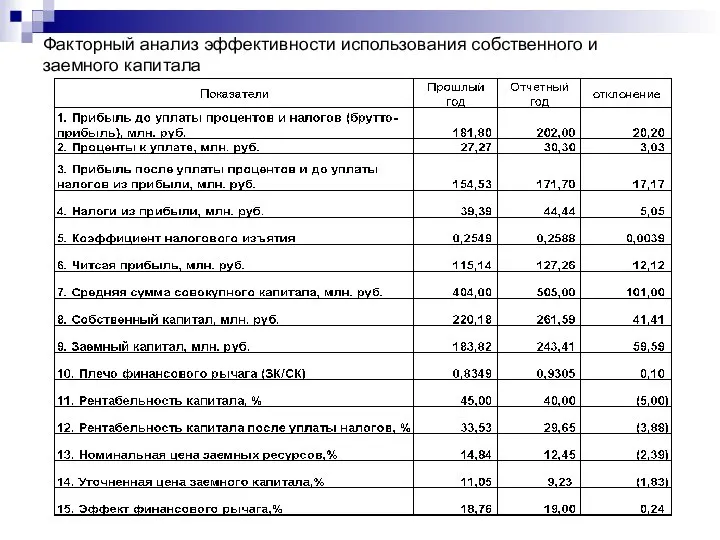

- 16. Факторный анализ эффективности использования собственного и заемного капитала Эффект финансового рычага показывает, на сколько процентов возрастает

- 17. Факторный анализ эффективности использования собственного и заемного капитала

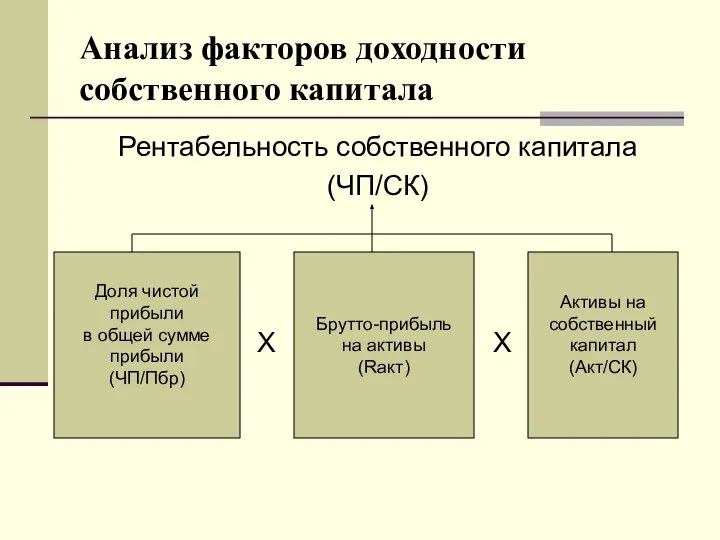

- 18. Анализ факторов доходности собственного капитала Рентабельность собственного капитала (ЧП/СК) Х Х Доля чистой прибыли в общей

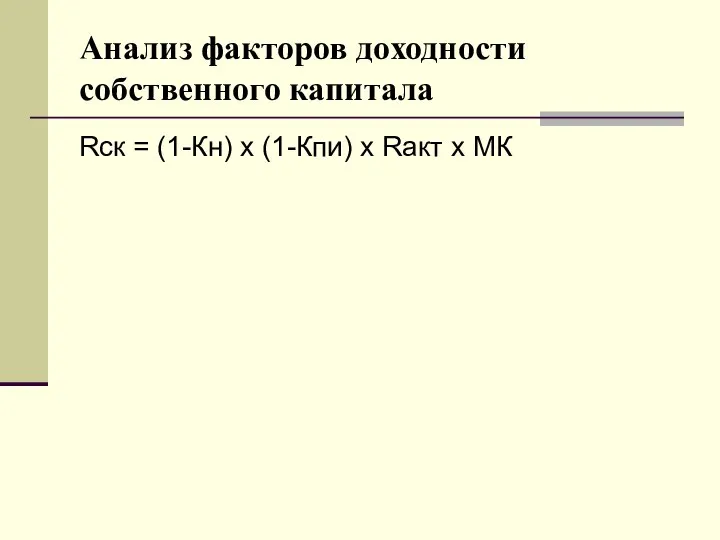

- 19. Анализ факторов доходности собственного капитала Rск = (1-Кн) х (1-Кпи) х Rакт х МК

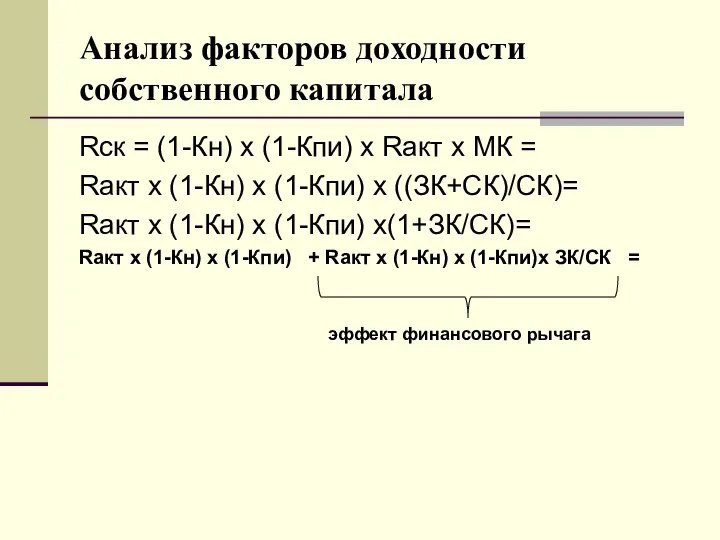

- 20. Анализ факторов доходности собственного капитала Rск = (1-Кн) х (1-Кпи) х Rакт х МК = Rакт

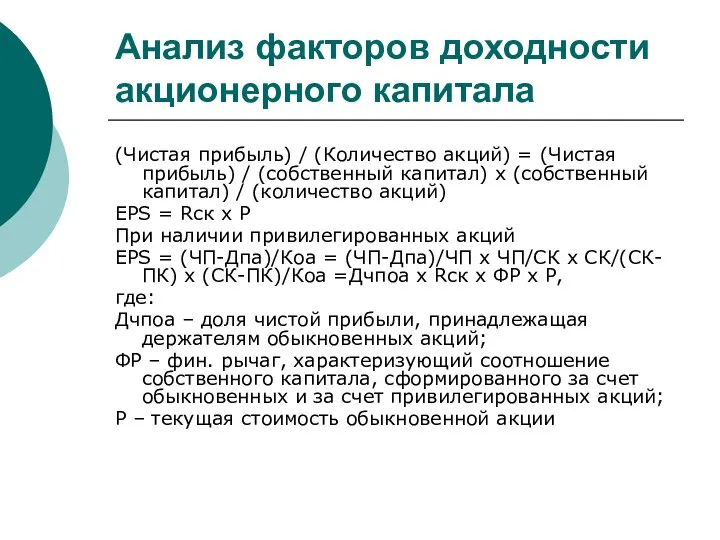

- 21. Анализ факторов доходности акционерного капитала (Чистая прибыль) / (Количество акций) = (Чистая прибыль) / (собственный капитал)

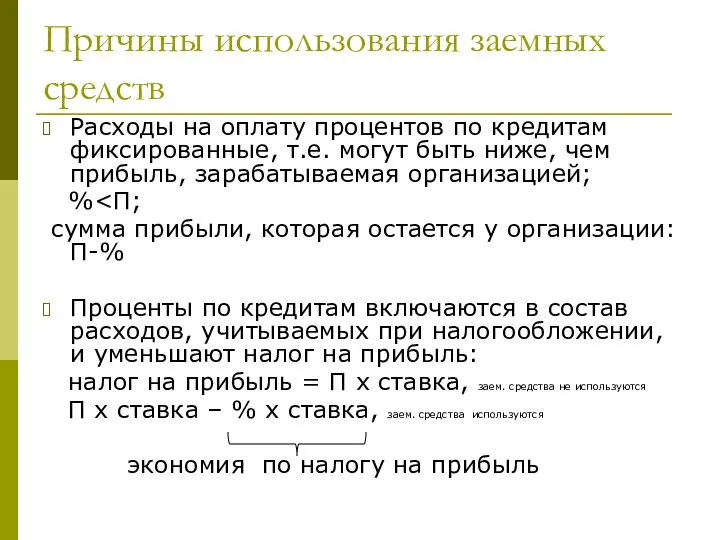

- 22. Причины использования заемных средств Расходы на оплату процентов по кредитам фиксированные, т.е. могут быть ниже, чем

- 23. Результаты работы организаций Х и Y (млн. руб.)

- 24. Анализ доходности капитала (млн. руб.)

- 25. Эффект финансового левериджа Влияние эффекта финансового левериджа положительно, если прибыль на собственный капитал выше прибыли на

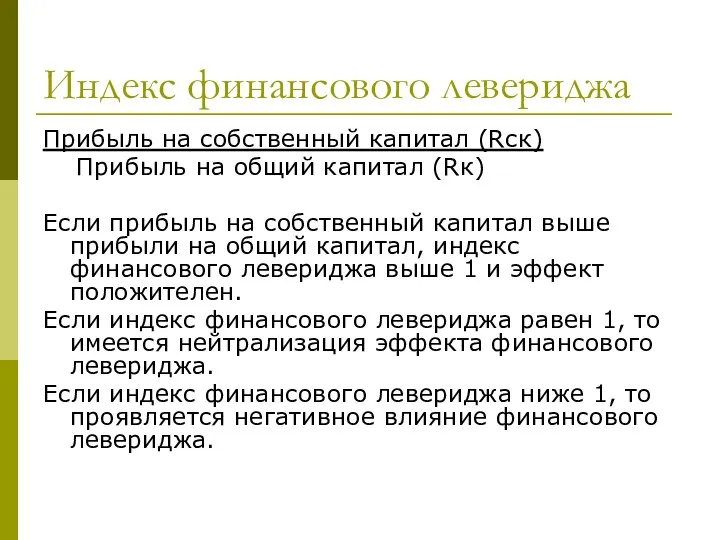

- 26. Индекс финансового левериджа Прибыль на собственный капитал (Rск) Прибыль на общий капитал (Rк) Если прибыль на

- 28. Скачать презентацию

Анализ использования капитала

Анализ показателей эффективности использования капитала

Анализ факторов изменения рентабельности капитала

Факторный

Анализ использования капитала

Анализ показателей эффективности использования капитала

Анализ факторов изменения рентабельности капитала

Факторный

Кругооборот капитала

Кругооборот капитала

Общая схема построения показателей эффективности использования капитала

чистая прибыль

Эффект прибыль до

Общая схема построения показателей эффективности использования капитала

чистая прибыль

Эффект прибыль до

Показатели эффективности использования капитала

Показатели эффективности использования капитала

Показатели эффективности использования капитала

Показатели эффективности использования капитала

Показатели эффективности использования капитала

Показатели эффективности использования капитала

Факторная схема показателей рентабельности капитала

Прибыль на одну акцию

Рентабельность собственного капитала

Текущая

Факторная схема показателей рентабельности капитала

Прибыль на одну акцию

Рентабельность собственного капитала

Текущая

Показатели эффективности использования капитала

Показатели эффективности использования капитала

Анализ факторов изменения рентабельности капитала

Рентабельность операционного капитала (РОК)

РОК=Прп/ОК=Прп/В х В/ОК= Rоб

Анализ факторов изменения рентабельности капитала

Рентабельность операционного капитала (РОК)

РОК=Прп/ОК=Прп/В х В/ОК= Rоб

Факторный анализ рентабельности операционного капитала

∆РОК = ∆РОК(Коб) + ∆РОК(Rоб)

∆РОК =45,24-50,00= -4,76%

∆РОК(Коб)=(2,36-2,79)

Факторный анализ рентабельности операционного капитала

∆РОК = ∆РОК(Коб) + ∆РОК(Rоб)

∆РОК =45,24-50,00= -4,76%

∆РОК(Коб)=(2,36-2,79)

Оценка повышения доходности рентабельности продаж

Оценка повышения доходности рентабельности продаж

Анализ факторов изменения рентабельности капитала

Рентабельность совокупного капитала

Рк = Пбр / К=

Анализ факторов изменения рентабельности капитала

Рентабельность совокупного капитала

Рк = Пбр / К=

Анализ факторов изменения рентабельности совокупного капитала

Анализ факторов изменения рентабельности совокупного капитала

Анализ факторов изменения рентабельности совокупного капитала

Рк =СоотПбПр х RОК х dок/к

∆

Анализ факторов изменения рентабельности совокупного капитала

Рк =СоотПбПр х RОК х dок/к

∆

Факторный анализ эффективности использования собственного и заемного капитала

Эффект финансового рычага показывает,

Факторный анализ эффективности использования собственного и заемного капитала

Эффект финансового рычага показывает,

Факторный анализ эффективности использования собственного и заемного капитала

Факторный анализ эффективности использования собственного и заемного капитала

Анализ факторов доходности собственного капитала

Рентабельность собственного капитала

(ЧП/СК)

Х Х

Доля чистой

прибыли

в

Анализ факторов доходности собственного капитала

Рентабельность собственного капитала

(ЧП/СК)

Х Х

Доля чистой

прибыли

в

Анализ факторов доходности собственного капитала

Rск = (1-Кн) х (1-Кпи) х Rакт

Анализ факторов доходности собственного капитала

Rск = (1-Кн) х (1-Кпи) х Rакт

Анализ факторов доходности собственного капитала

Rск = (1-Кн) х (1-Кпи) х Rакт

Анализ факторов доходности собственного капитала

Rск = (1-Кн) х (1-Кпи) х Rакт

Анализ факторов доходности акционерного капитала

(Чистая прибыль) / (Количество акций) = (Чистая

Анализ факторов доходности акционерного капитала

(Чистая прибыль) / (Количество акций) = (Чистая

Причины использования заемных средств

Расходы на оплату процентов по кредитам фиксированные, т.е.

Причины использования заемных средств

Расходы на оплату процентов по кредитам фиксированные, т.е.

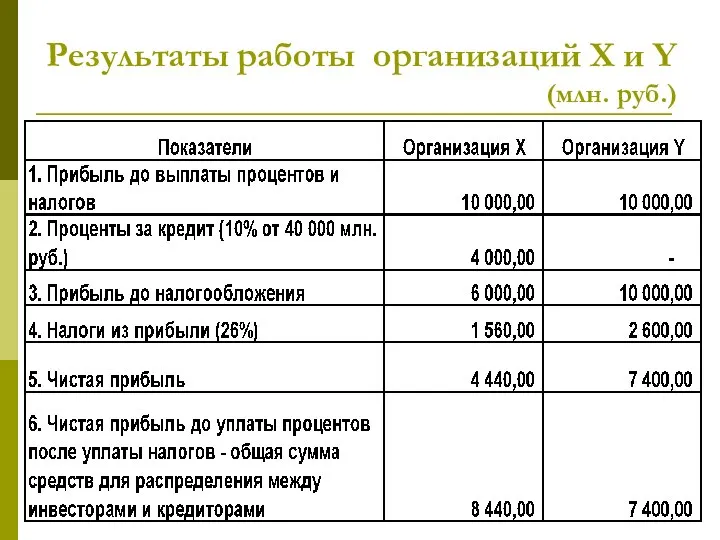

Результаты работы организаций Х и Y

(млн. руб.)

Результаты работы организаций Х и Y

(млн. руб.)

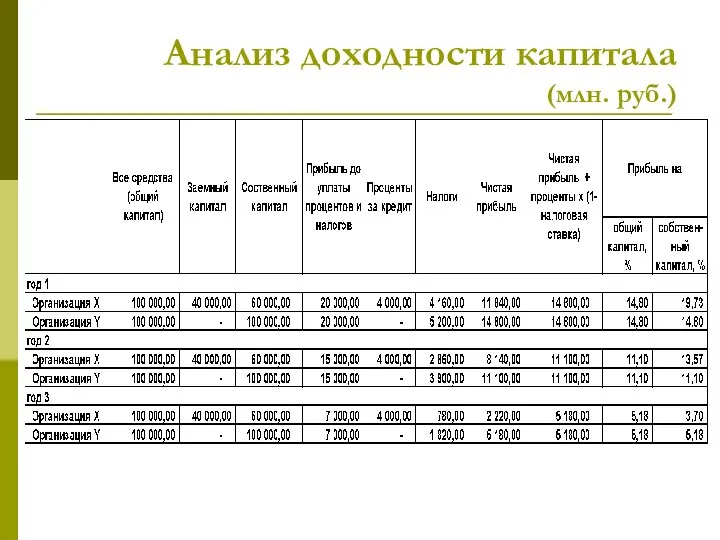

Анализ доходности капитала

(млн. руб.)

Анализ доходности капитала

(млн. руб.)

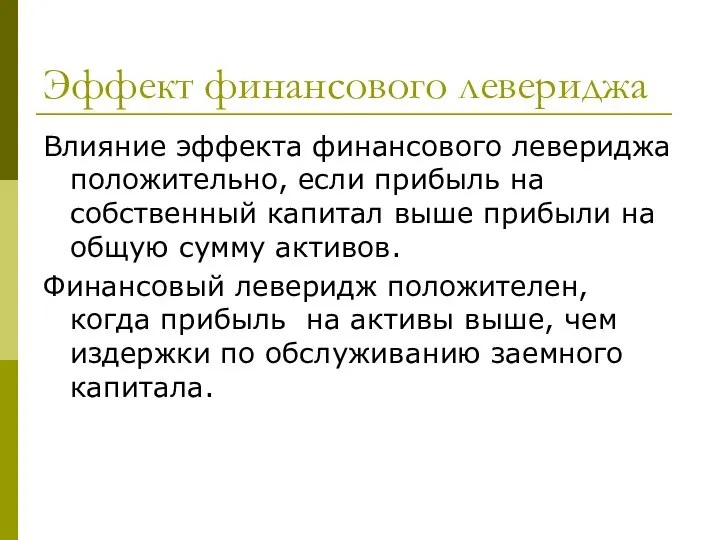

Эффект финансового левериджа

Влияние эффекта финансового левериджа положительно, если прибыль на собственный

Эффект финансового левериджа

Влияние эффекта финансового левериджа положительно, если прибыль на собственный

Индекс финансового левериджа

Прибыль на собственный капитал (Rск)

Прибыль на общий капитал

Индекс финансового левериджа

Прибыль на собственный капитал (Rск)

Прибыль на общий капитал

Теоретические основы документальных БД

Теоретические основы документальных БД DFD (Data Flow Diagrams)

DFD (Data Flow Diagrams)  Возбуждение уголовного дела

Возбуждение уголовного дела Стратегиялық жоспар. Тиімді менеджмент стратегиясы. Стратегиялық баламаларды ондеу және талдау

Стратегиялық жоспар. Тиімді менеджмент стратегиясы. Стратегиялық баламаларды ондеу және талдау Форма государственного устройства

Форма государственного устройства Чувашские обряды. День зимнего солнцестояния

Чувашские обряды. День зимнего солнцестояния «Питание и здоровье детей раннего возраста» канд.мед.наук,ассистент кафедры факультетской педиатрии СибГМУ Часовских Ю.П.

«Питание и здоровье детей раннего возраста» канд.мед.наук,ассистент кафедры факультетской педиатрии СибГМУ Часовских Ю.П. Коммуникационные технологии

Коммуникационные технологии Циклические алгоритмические конструкции

Циклические алгоритмические конструкции English Traditions

English Traditions Понятие одномерного массива

Понятие одномерного массива Интерфейсы ПК. Типы интерфейсов

Интерфейсы ПК. Типы интерфейсов Основы программирования. Занятие №1

Основы программирования. Занятие №1 Алгоритм Дейкстры

Алгоритм Дейкстры Роль двигательной активности в формировании здоровья человека. Оздоровительная физическая культура

Роль двигательной активности в формировании здоровья человека. Оздоровительная физическая культура Правила употребления предлогов в китайском языке

Правила употребления предлогов в китайском языке Построение аксонометрических проекций

Построение аксонометрических проекций ТРАНСПОРТНЫЕ МОДЕЛИ

ТРАНСПОРТНЫЕ МОДЕЛИ Кратчайший путь в неориентированном графе без весов

Кратчайший путь в неориентированном графе без весов Презентация Оценка критериев рейтинга национальных брендов на примере России

Презентация Оценка критериев рейтинга национальных брендов на примере России Нейросифилис: атипичная цереброваскулярная и паретическая формы Самсон Xачатрян Кафедра неврологии Ереванского Государственного Медицинского Университета им. М.Гераци, Медицинский Центр “Эребуни”

Нейросифилис: атипичная цереброваскулярная и паретическая формы Самсон Xачатрян Кафедра неврологии Ереванского Государственного Медицинского Университета им. М.Гераци, Медицинский Центр “Эребуни”  курс биохимии

курс биохимии  Электронная игра Путешествие в историю

Электронная игра Путешествие в историю  Жизненный цикл ГИС

Жизненный цикл ГИС Благоустройство участка набережной реки Охты

Благоустройство участка набережной реки Охты Психологическая помощь при травме

Психологическая помощь при травме Умножение девяти и на 9, соответствующие случаи деления - презентация по Алгебре_

Умножение девяти и на 9, соответствующие случаи деления - презентация по Алгебре_ Эстетика Ренессанса

Эстетика Ренессанса