- Анализ затрат на производство

Содержание

- 2. Значение, задачи и источники информации анализа затрат на производство и себестоимости продукции (работ, услуг). Классификации затрат

- 3. Задачи анализа затрат на производство и себестоимости продукции (работ, услуг) оценка общей суммы затрат на производство

- 4. Объекты анализа затрат на производство и себестоимости продукции (работ, услуг) затраты по основной деятельности промышленного предприятия

- 5. Источники информации анализа затрат на производство и себестоимости продукции (работ, услуг) статистическая отчетность по затратам, плановые

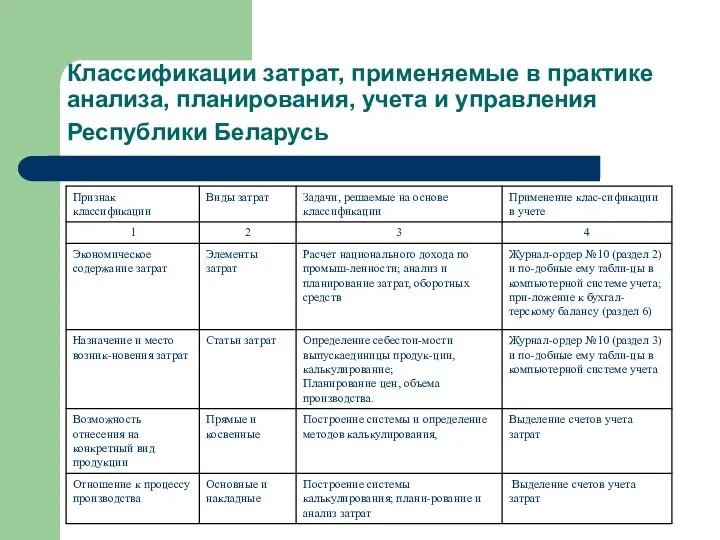

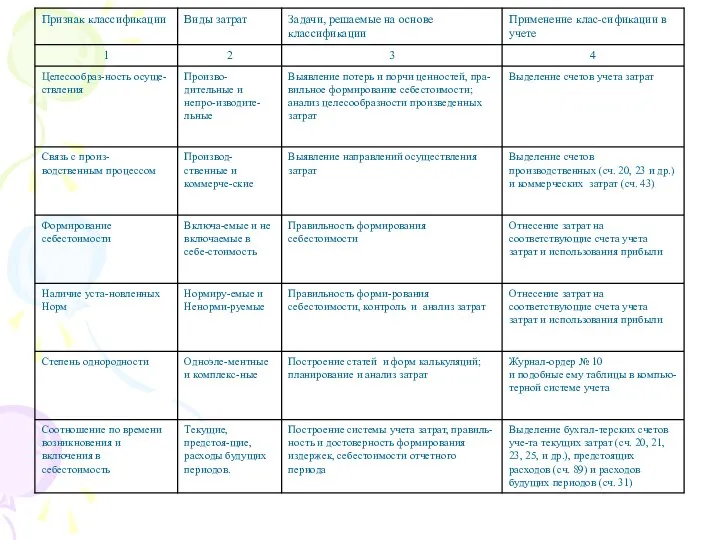

- 6. Классификации затрат, применяемые в практике анализа, планирования, учета и управления Республики Беларусь

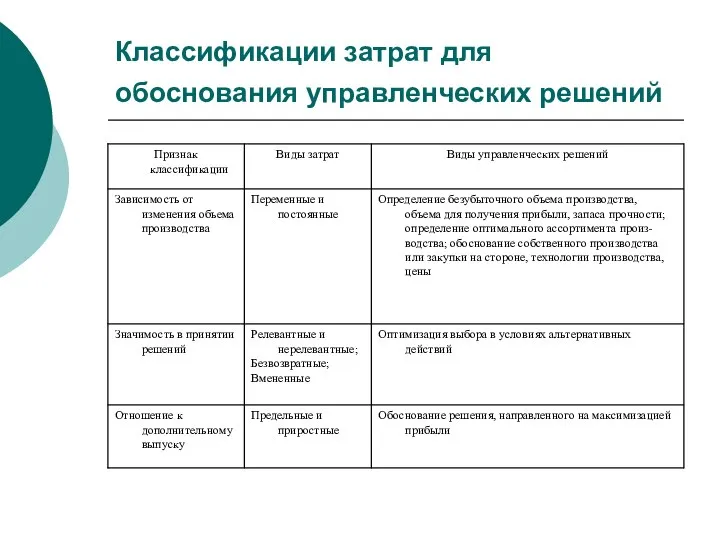

- 8. Классификации затрат для обоснования управленческих решений

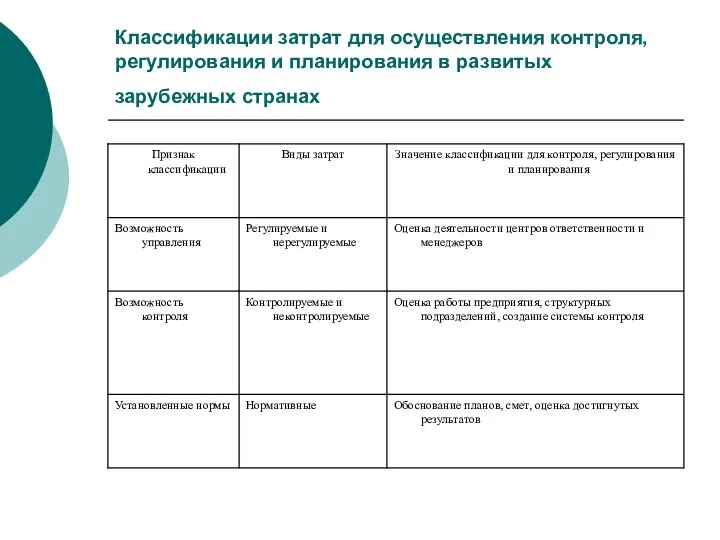

- 9. Классификации затрат для осуществления контроля, регулирования и планирования в развитых зарубежных странах

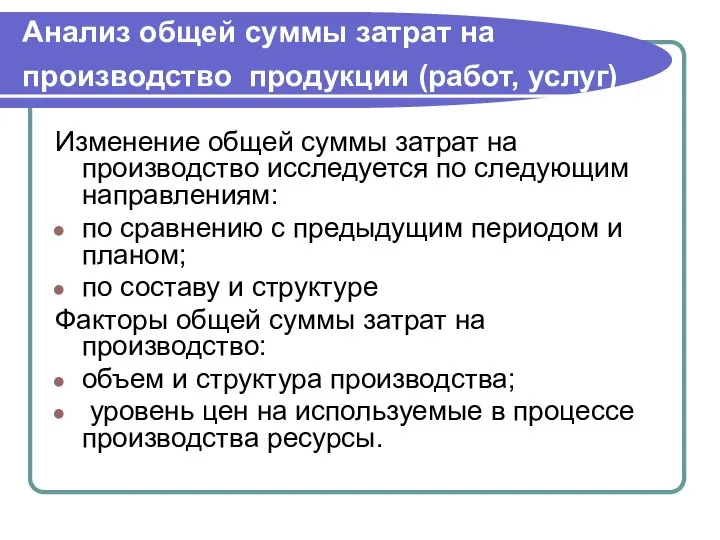

- 10. Анализ общей суммы затрат на производство продукции (работ, услуг) Изменение общей суммы затрат на производство исследуется

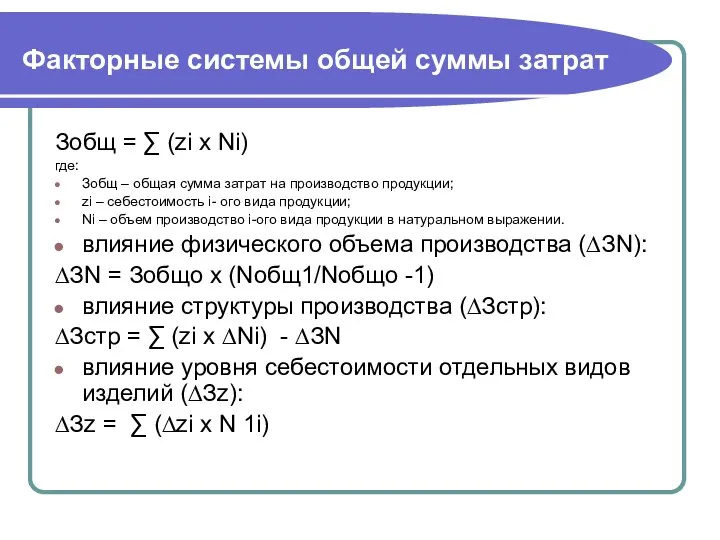

- 11. Факторные системы общей суммы затрат Зобщ = ∑ (zi х Ni) где: Зобщ – общая сумма

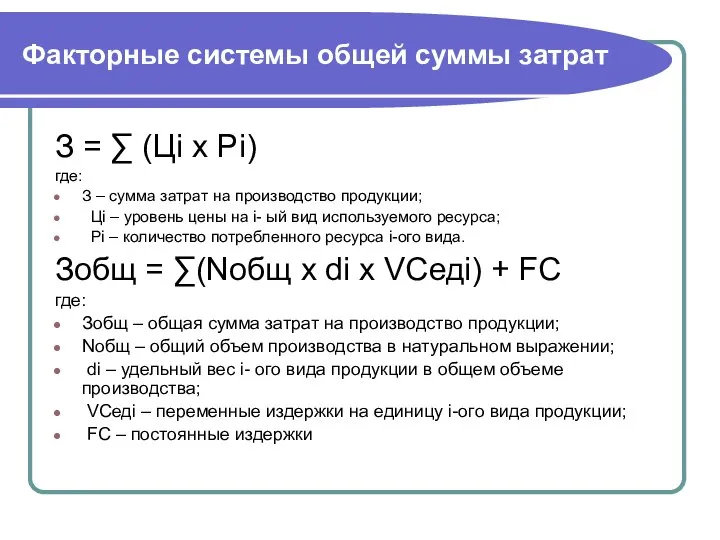

- 12. Факторные системы общей суммы затрат З = ∑ (Цi х Рi) где: З – сумма затрат

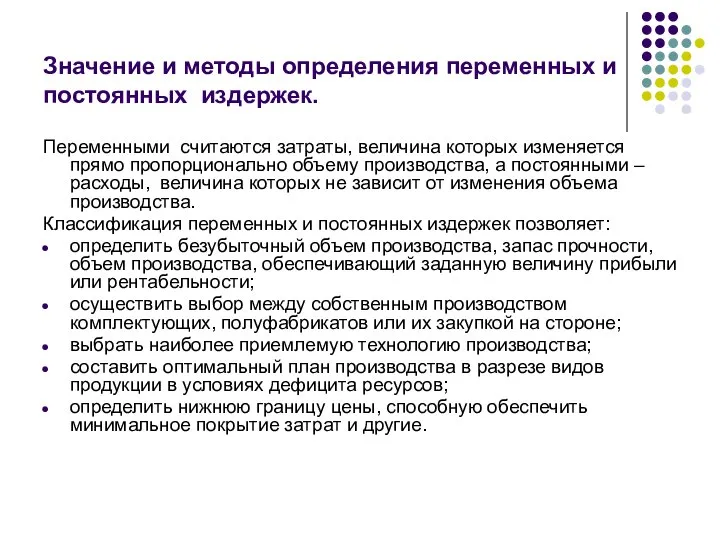

- 13. Значение и методы определения переменных и постоянных издержек. Переменными считаются затраты, величина которых изменяется прямо пропорционально

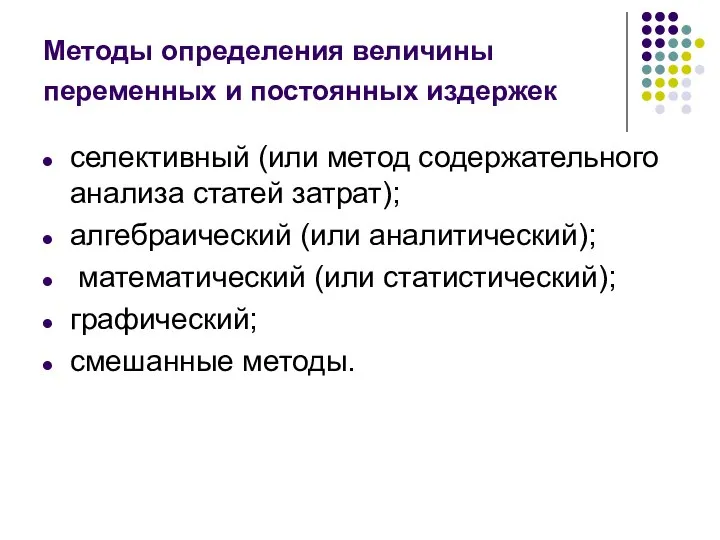

- 14. Методы определения величины переменных и постоянных издержек селективный (или метод содержательного анализа статей затрат); алгебраический (или

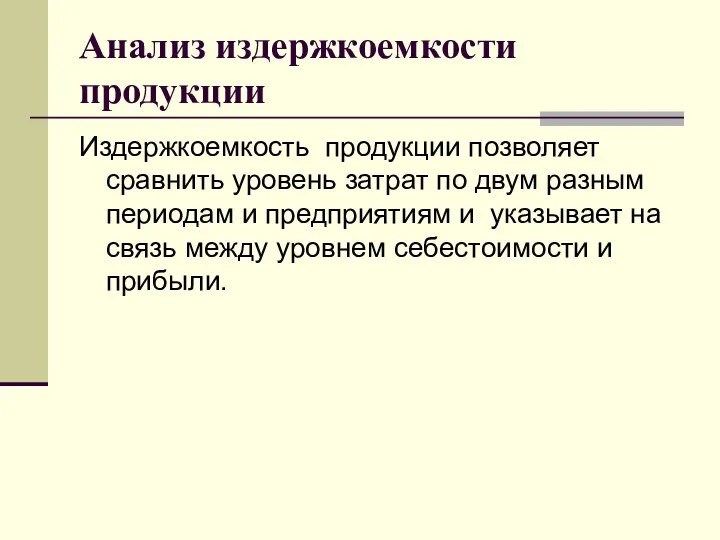

- 15. Анализ издержкоемкости продукции Издержкоемкость продукции позволяет сравнить уровень затрат по двум разным периодам и предприятиям и

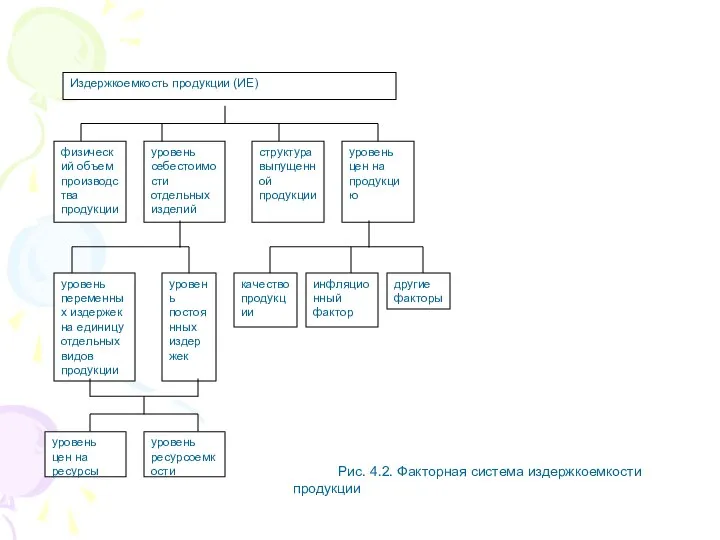

- 16. Издержкоемкость продукции (ИЕ) физический объем производства продукции уровень себестоимости отдельных изделий структура выпущенной продукции уровень цен

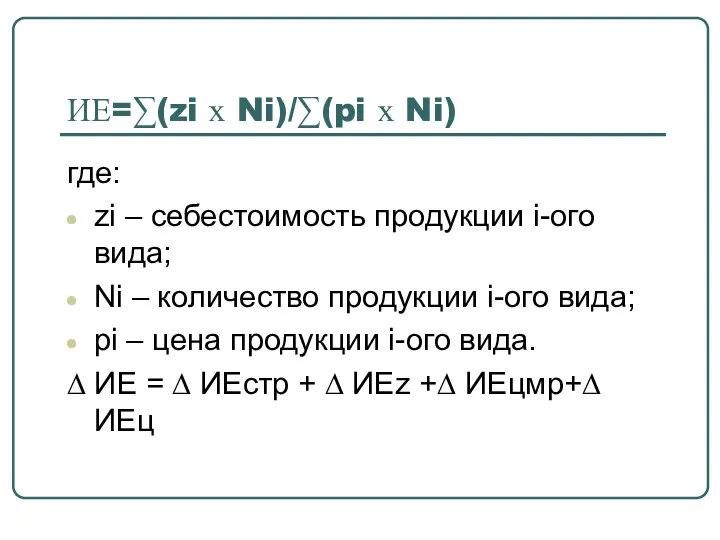

- 17. ИЕ=∑(zi х Ni)/∑(pi х Ni) где: zi – себестоимость продукции i-ого вида; Ni – количество продукции

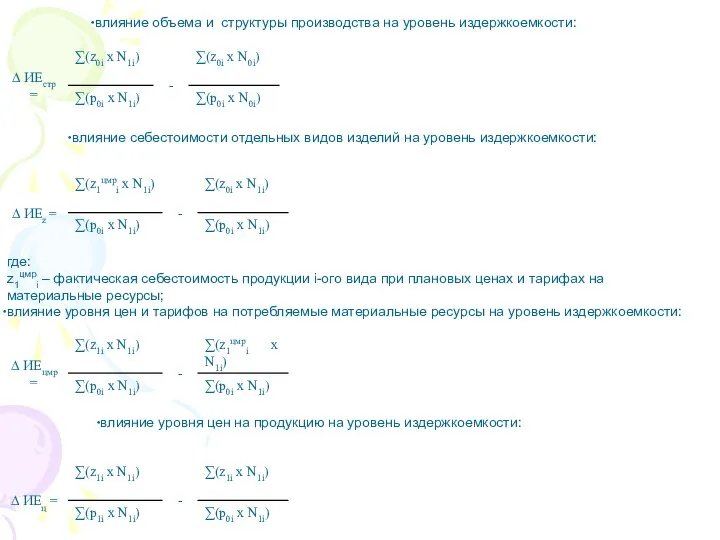

- 18. влияние объема и структуры производства на уровень издержкоемкости: влияние себестоимости отдельных видов изделий на уровень издержкоемкости:

- 19. Анализ прямых материальных затрат Прямые материальные затраты представляют собой затраты материальных ресурсов, которые можно непосредственным образом

- 20. Расчет и оценка изменения общей величины прямых материальных затрат Расчет и оценка изменения общей величины прямых

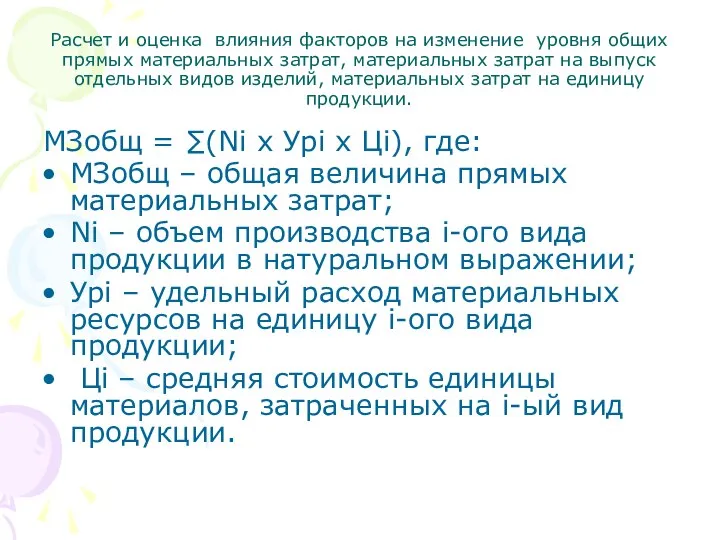

- 21. Расчет и оценка влияния факторов на изменение уровня общих прямых материальных затрат, материальных затрат на выпуск

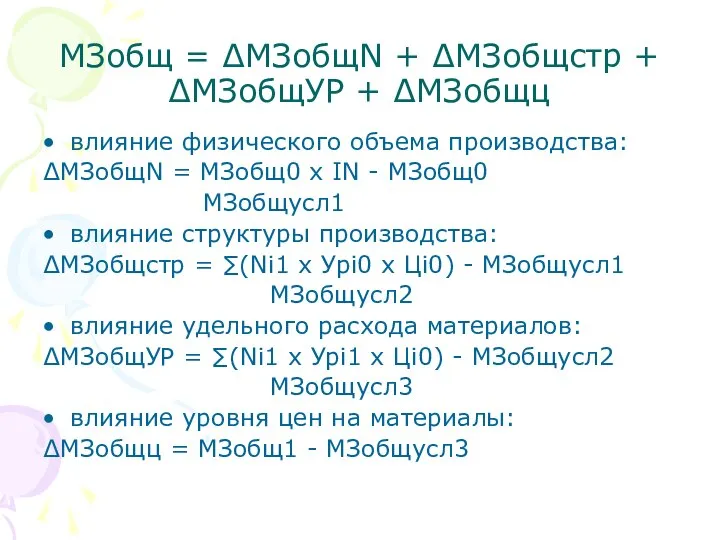

- 22. МЗобщ = ∆МЗобщN + ∆МЗобщстр + ∆МЗобщУР + ∆МЗобщц влияние физического объема производства: ∆МЗобщN = МЗобщ0

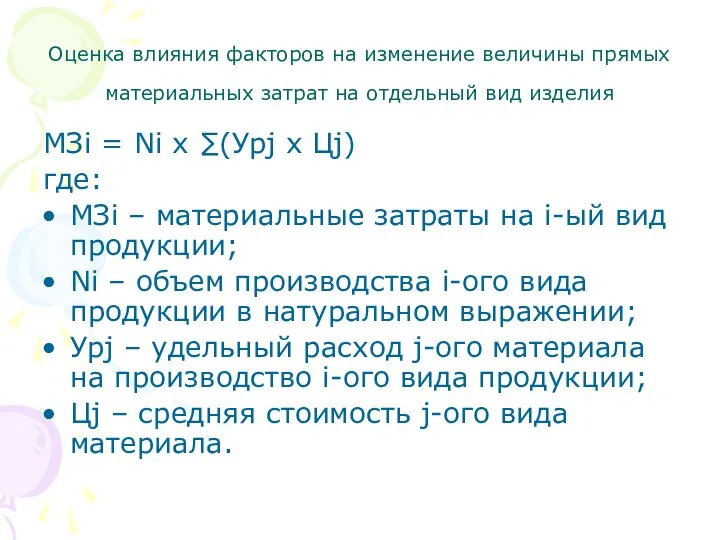

- 23. Оценка влияния факторов на изменение величины прямых материальных затрат на отдельный вид изделия МЗi = Ni

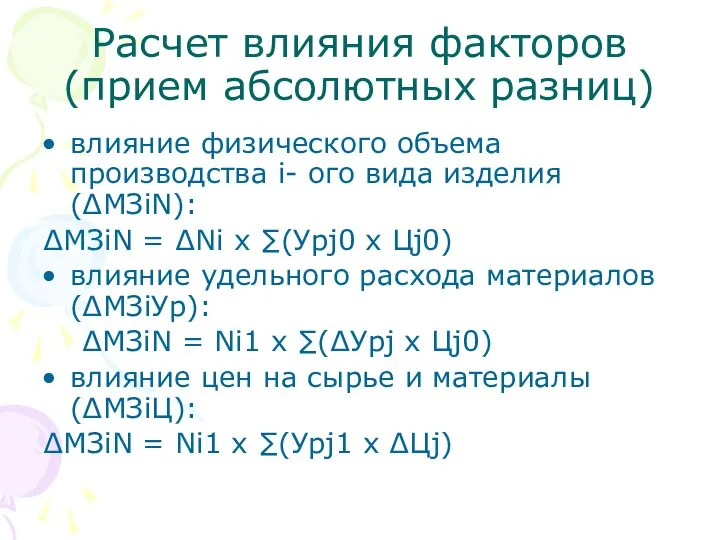

- 24. Расчет влияния факторов (прием абсолютных разниц) влияние физического объема производства i- ого вида изделия (∆МЗiN): ∆МЗiN

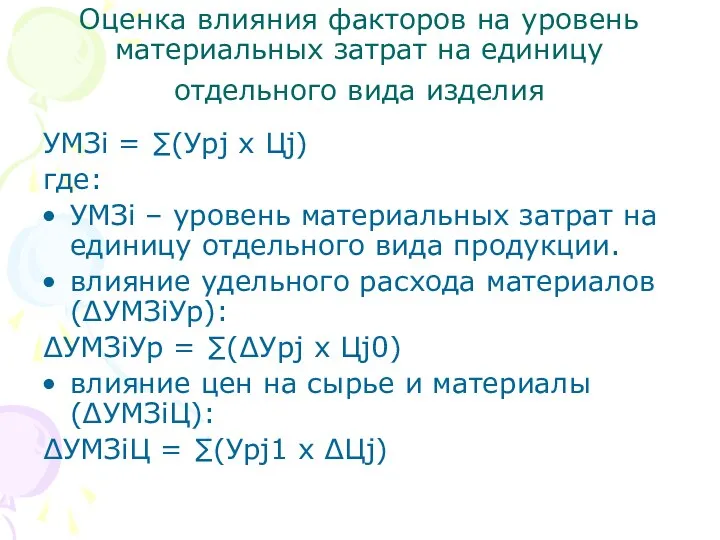

- 25. Оценка влияния факторов на уровень материальных затрат на единицу отдельного вида изделия УМЗi = ∑(Урj х

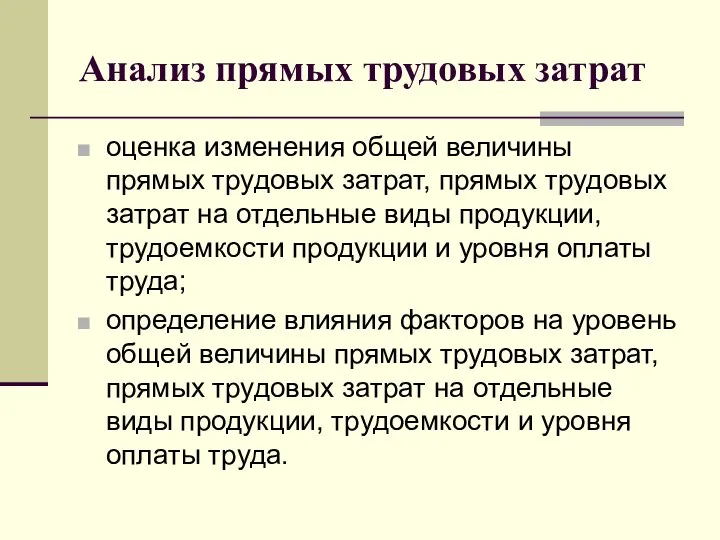

- 26. Анализ прямых трудовых затрат оценка изменения общей величины прямых трудовых затрат, прямых трудовых затрат на отдельные

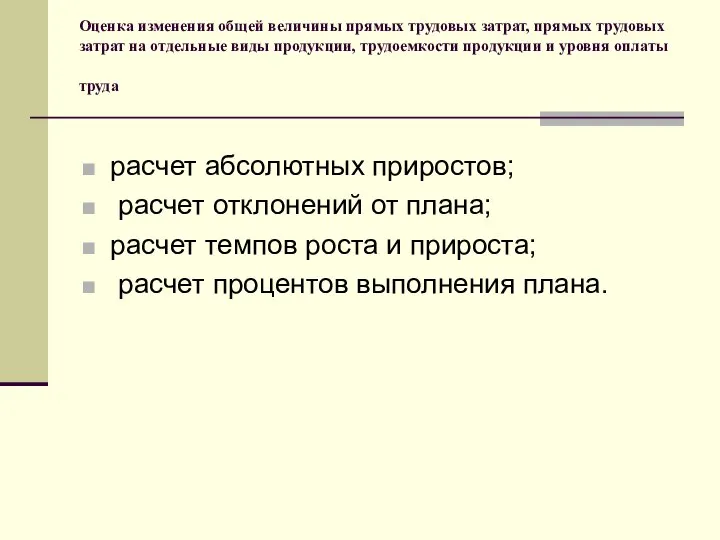

- 27. Оценка изменения общей величины прямых трудовых затрат, прямых трудовых затрат на отдельные виды продукции, трудоемкости продукции

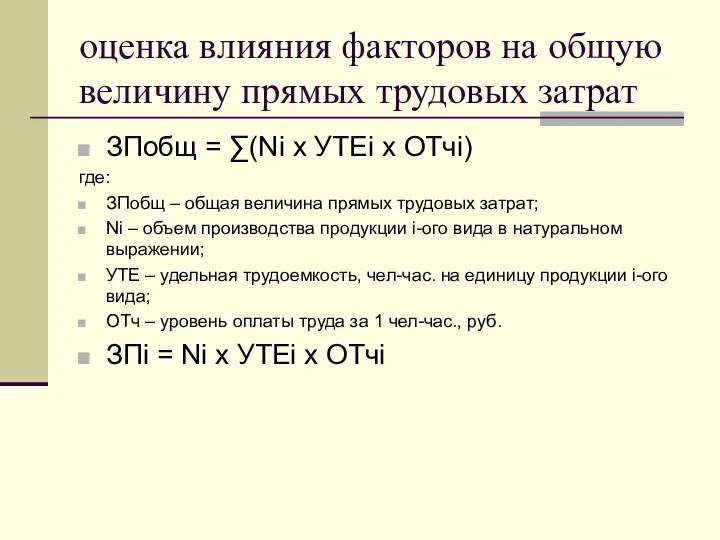

- 28. оценка влияния факторов на общую величину прямых трудовых затрат ЗПобщ = ∑(Ni х УТЕi х ОТчi)

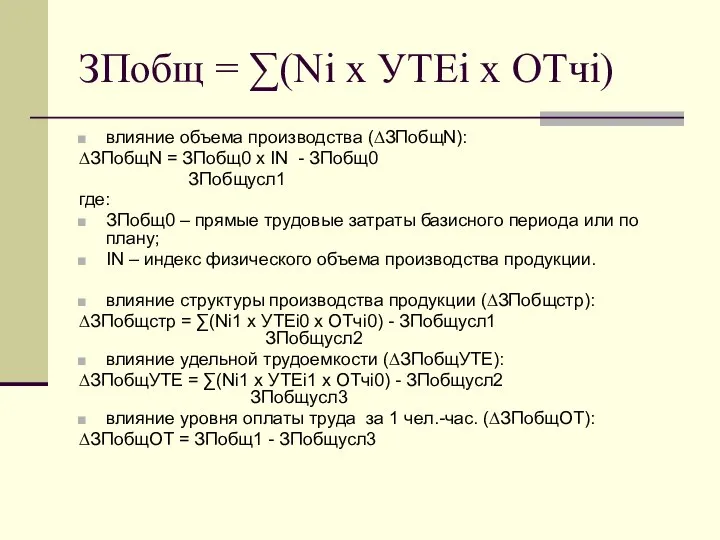

- 29. ЗПобщ = ∑(Ni х УТЕi х ОТчi) влияние объема производства (∆ЗПобщN): ∆ЗПобщN = ЗПобщ0 х IN

- 30. ЗПi = Ni х УТЕi х ОТчi влияние объема производства (∆ЗПN): ∆ЗПN = ∆ Ni х

- 31. Анализ косвенных затрат Косвенные расходы включают в себя те статьи затрат, которые не связаны непосредственно с

- 33. Скачать презентацию

Значение, задачи и источники информации анализа затрат на производство и себестоимости

Значение, задачи и источники информации анализа затрат на производство и себестоимости

Задачи анализа затрат на производство и себестоимости продукции (работ, услуг)

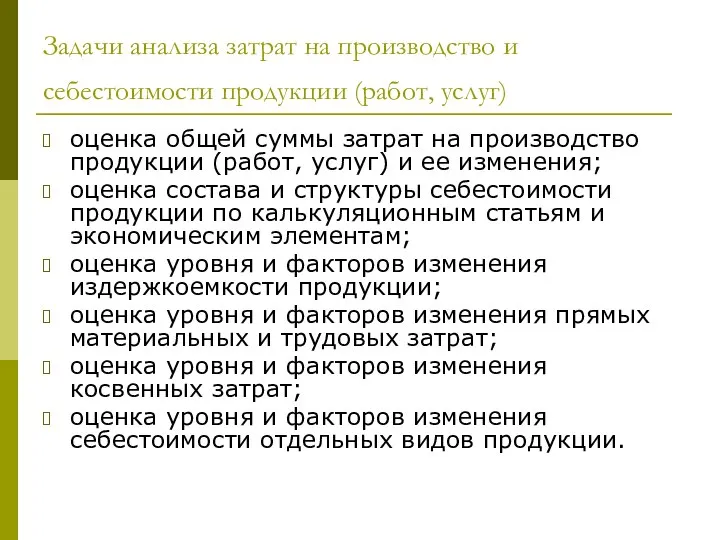

оценка

Задачи анализа затрат на производство и себестоимости продукции (работ, услуг)

оценка

Объекты анализа затрат на производство и себестоимости продукции (работ, услуг)

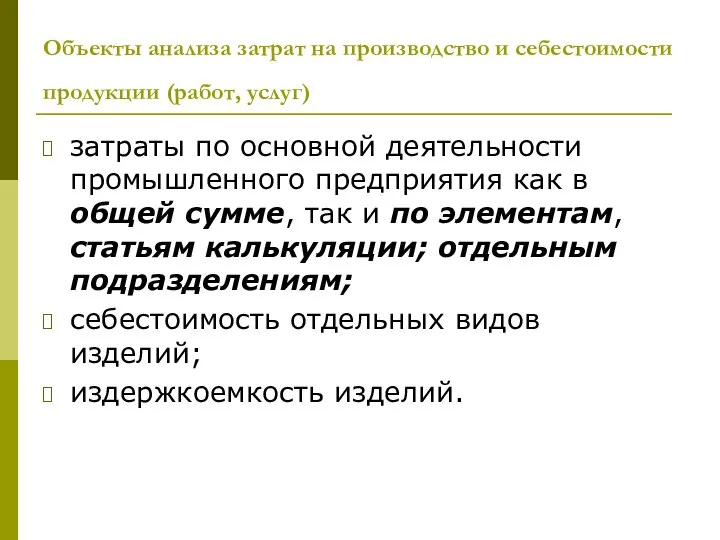

затраты

Объекты анализа затрат на производство и себестоимости продукции (работ, услуг)

затраты

Источники информации анализа затрат на производство и себестоимости продукции (работ, услуг)

Источники информации анализа затрат на производство и себестоимости продукции (работ, услуг)

Классификации затрат, применяемые в практике анализа, планирования, учета и управления Республики

Классификации затрат, применяемые в практике анализа, планирования, учета и управления Республики

Классификации затрат для обоснования управленческих решений

Классификации затрат для обоснования управленческих решений

Классификации затрат для осуществления контроля, регулирования и планирования в развитых зарубежных

Классификации затрат для осуществления контроля, регулирования и планирования в развитых зарубежных

Анализ общей суммы затрат на производство продукции (работ, услуг)

Изменение общей

Анализ общей суммы затрат на производство продукции (работ, услуг)

Изменение общей

Факторные системы общей суммы затрат

Зобщ = ∑ (zi х Ni)

Факторные системы общей суммы затрат

Зобщ = ∑ (zi х Ni)

Факторные системы общей суммы затрат

З = ∑ (Цi х Рi)

где:

З

Факторные системы общей суммы затрат

З = ∑ (Цi х Рi)

где:

З

Значение и методы определения переменных и постоянных издержек.

Переменными считаются затраты, величина

Значение и методы определения переменных и постоянных издержек.

Переменными считаются затраты, величина

Методы определения величины переменных и постоянных издержек

селективный (или метод содержательного

Методы определения величины переменных и постоянных издержек

селективный (или метод содержательного

Анализ издержкоемкости продукции

Издержкоемкость продукции позволяет сравнить уровень затрат по двум

Анализ издержкоемкости продукции

Издержкоемкость продукции позволяет сравнить уровень затрат по двум

Издержкоемкость продукции (ИЕ)

физический объем производства продукции

уровень себестоимости отдельных изделий

структура выпущенной продукции

уровень

Издержкоемкость продукции (ИЕ)

физический объем производства продукции

уровень себестоимости отдельных изделий

структура выпущенной продукции

уровень

ИЕ=∑(zi х Ni)/∑(pi х Ni)

где:

zi – себестоимость продукции i-ого вида;

Ni

ИЕ=∑(zi х Ni)/∑(pi х Ni)

где:

zi – себестоимость продукции i-ого вида;

Ni

влияние объема и структуры производства на уровень издержкоемкости:

влияние себестоимости отдельных видов

влияние объема и структуры производства на уровень издержкоемкости:

влияние себестоимости отдельных видов

Анализ прямых материальных затрат

Прямые материальные затраты представляют собой затраты материальных

Анализ прямых материальных затрат

Прямые материальные затраты представляют собой затраты материальных

Расчет и оценка изменения общей величины прямых материальных затрат

Расчет и оценка

Расчет и оценка изменения общей величины прямых материальных затрат

Расчет и оценка

Расчет и оценка влияния факторов на изменение уровня общих прямых материальных

Расчет и оценка влияния факторов на изменение уровня общих прямых материальных

МЗобщ = ∆МЗобщN + ∆МЗобщстр + ∆МЗобщУР + ∆МЗобщц

влияние физического объема

МЗобщ = ∆МЗобщN + ∆МЗобщстр + ∆МЗобщУР + ∆МЗобщц

влияние физического объема

Оценка влияния факторов на изменение величины прямых материальных затрат на отдельный

Оценка влияния факторов на изменение величины прямых материальных затрат на отдельный

Расчет влияния факторов (прием абсолютных разниц)

влияние физического объема производства i-

Расчет влияния факторов (прием абсолютных разниц)

влияние физического объема производства i-

Оценка влияния факторов на уровень материальных затрат на единицу отдельного вида

Оценка влияния факторов на уровень материальных затрат на единицу отдельного вида

Анализ прямых трудовых затрат

оценка изменения общей величины прямых трудовых затрат, прямых

Анализ прямых трудовых затрат

оценка изменения общей величины прямых трудовых затрат, прямых

Оценка изменения общей величины прямых трудовых затрат, прямых трудовых затрат на

Оценка изменения общей величины прямых трудовых затрат, прямых трудовых затрат на

оценка влияния факторов на общую величину прямых трудовых затрат

ЗПобщ =

оценка влияния факторов на общую величину прямых трудовых затрат

ЗПобщ =

ЗПобщ = ∑(Ni х УТЕi х ОТчi)

влияние объема производства (∆ЗПобщN):

∆ЗПобщN =

ЗПобщ = ∑(Ni х УТЕi х ОТчi)

влияние объема производства (∆ЗПобщN):

∆ЗПобщN =

ЗПi = Ni х УТЕi х ОТчi

влияние объема производства (∆ЗПN):

∆ЗПN

ЗПi = Ni х УТЕi х ОТчi

влияние объема производства (∆ЗПN):

∆ЗПN

Анализ косвенных затрат

Косвенные расходы включают в себя те статьи затрат,

Анализ косвенных затрат

Косвенные расходы включают в себя те статьи затрат,

Модуль 2 Биполярное расстройство II типа

Модуль 2 Биполярное расстройство II типа  Окружность, Отрезки в окружности

Окружность, Отрезки в окружности Чай - дар природы

Чай - дар природы SSG

SSG Инструкция по сборке стальной рамы Prusa i3 Steel Pro для модификации 3d принтера Anet A6

Инструкция по сборке стальной рамы Prusa i3 Steel Pro для модификации 3d принтера Anet A6 творческие способности ребенка развиваются во всех значимых для него видах деятельности при выполнении следующих условий: налич

творческие способности ребенка развиваются во всех значимых для него видах деятельности при выполнении следующих условий: налич Автор работы: Учитель начальных классов Очкина Светлана Валентиновна Автор работы: Учитель начальных классов Очкина Светлана Вал

Автор работы: Учитель начальных классов Очкина Светлана Валентиновна Автор работы: Учитель начальных классов Очкина Светлана Вал Миссия бренда Blog-builders

Миссия бренда Blog-builders Концептуальная основа процессов ИТ-службы предприятия. (Лекция 2)

Концептуальная основа процессов ИТ-службы предприятия. (Лекция 2) Слова с непроверяемым написанием - презентация для начальной школы_

Слова с непроверяемым написанием - презентация для начальной школы_ Культура России в первой половине XIX века

Культура России в первой половине XIX века Сложение и вычитание двузначных и однозначны чисел - презентация для начальной школы_

Сложение и вычитание двузначных и однозначны чисел - презентация для начальной школы_ Форма снежинок

Форма снежинок Коллизионные вопросы усыновления, опеки и попечительства Выполнила : студентка группы Ю-091 Фриккель Кристина

Коллизионные вопросы усыновления, опеки и попечительства Выполнила : студентка группы Ю-091 Фриккель Кристина Классы-оболочки

Классы-оболочки Учимся письменному пересказу

Учимся письменному пересказу Развитие атомной промышленности

Развитие атомной промышленности  Help us find the way to the right

Help us find the way to the right Презентация по музыке «Вербное воскресенье, вербочки» 3 класс

Презентация по музыке «Вербное воскресенье, вербочки» 3 класс Спорт, как смысл жизни

Спорт, как смысл жизни Культура первобытного общества

Культура первобытного общества Political system of Great Britain

Political system of Great Britain МХК, 10 класс

МХК, 10 класс Презентация_____

Презентация_____ My Idol. Alexander Popov

My Idol. Alexander Popov Фотокросс. Команда синих

Фотокросс. Команда синих Технологический процесс изготовления детали шестерня полуоси

Технологический процесс изготовления детали шестерня полуоси Повторение подвесок

Повторение подвесок