-

Бухгалтерский и налоговый учет фьючерсных контрактов

Содержание

- 2. Производные финансовые инструменты Производные финансовые инструменты (ПФИ) – контракты, стоимость которых основана на стоимости базисного актива.

- 3. Бухгалтерский учет по фьючерсам Виды поступлений и списаний денежных средств, при осуществлении биржевых фьючерсных контрактов. 1.

- 4. Бухгалтерский учет по фьючерсам 3. Вариационная маржа - денежные средства, обязанность уплаты которых возникает у одной

- 5. Налогообложение финансовых инструментов срочных сделок (ФИСС) регулируется ст. ст. 301-305, 326 НК РФ. Для целей налогообложения

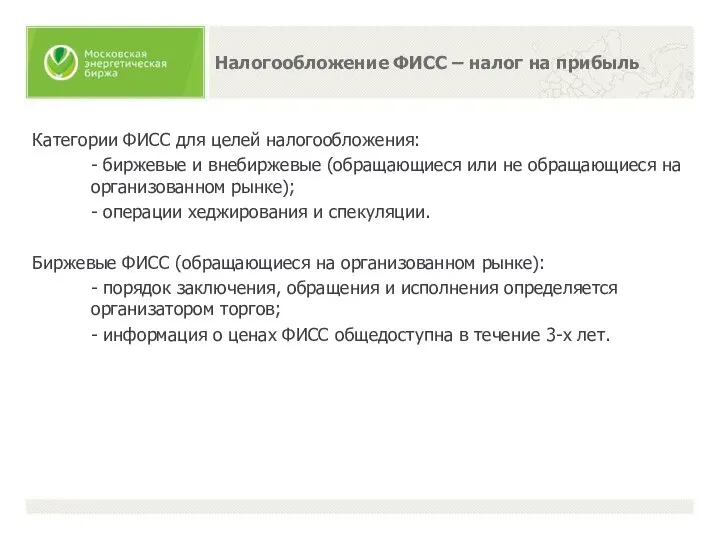

- 6. Категории ФИСС для целей налогообложения: - биржевые и внебиржевые (обращающиеся или не обращающиеся на организованном рынке);

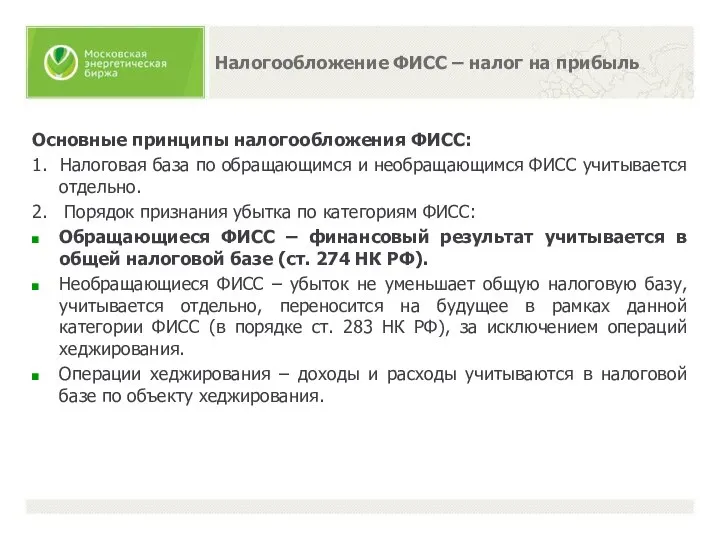

- 7. Основные принципы налогообложения ФИСС: 1. Налоговая база по обращающимся и необращающимся ФИСС учитывается отдельно. 2. Порядок

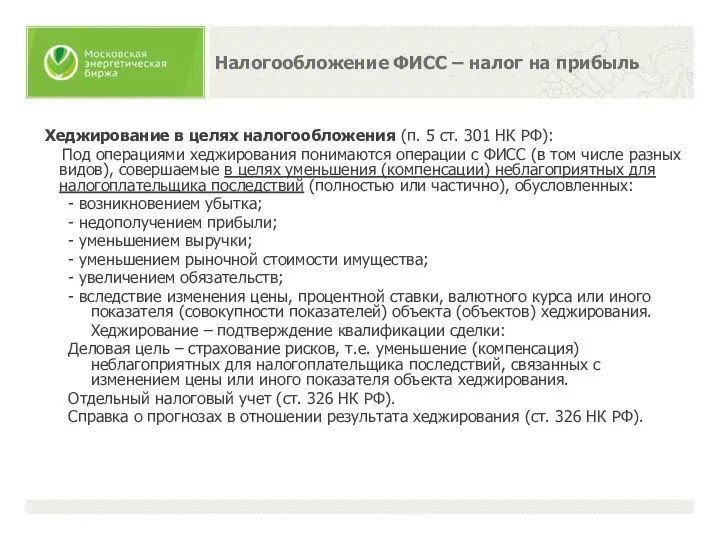

- 8. Хеджирование в целях налогообложения (п. 5 ст. 301 НК РФ): Под операциями хеджирования понимаются операции с

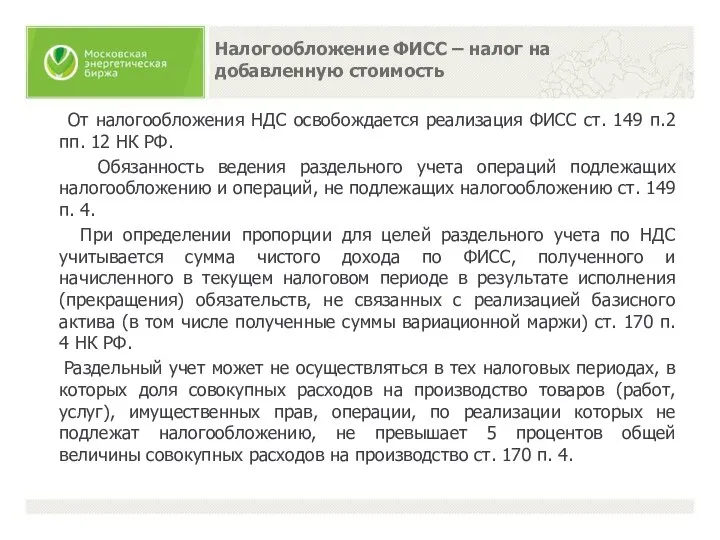

- 9. Налогообложение ФИСС – налог на добавленную стоимость От налогообложения НДС освобождается реализация ФИСС ст. 149 п.2

- 11. Скачать презентацию

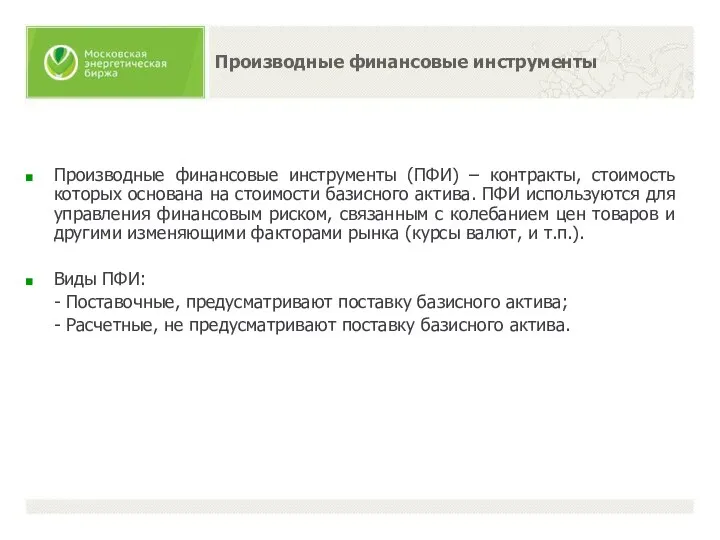

Производные финансовые инструменты

Производные финансовые инструменты (ПФИ) – контракты, стоимость которых основана

Производные финансовые инструменты

Производные финансовые инструменты (ПФИ) – контракты, стоимость которых основана

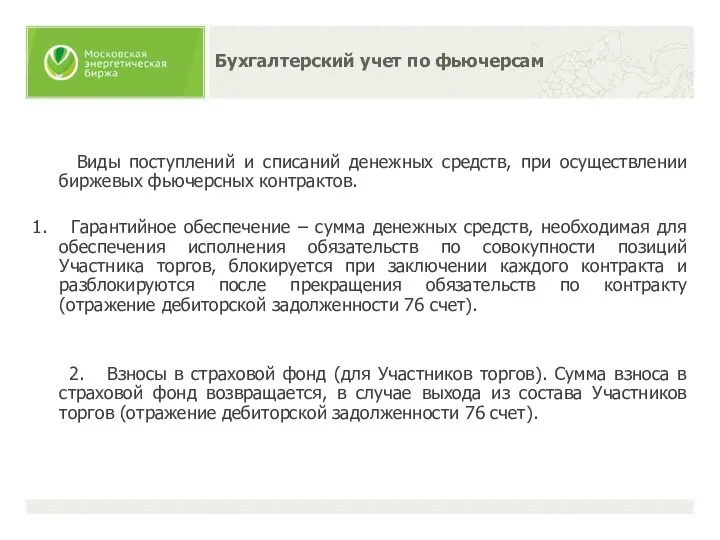

Бухгалтерский учет по фьючерсам

Виды поступлений и списаний денежных средств,

Бухгалтерский учет по фьючерсам

Виды поступлений и списаний денежных средств,

Бухгалтерский учет по фьючерсам

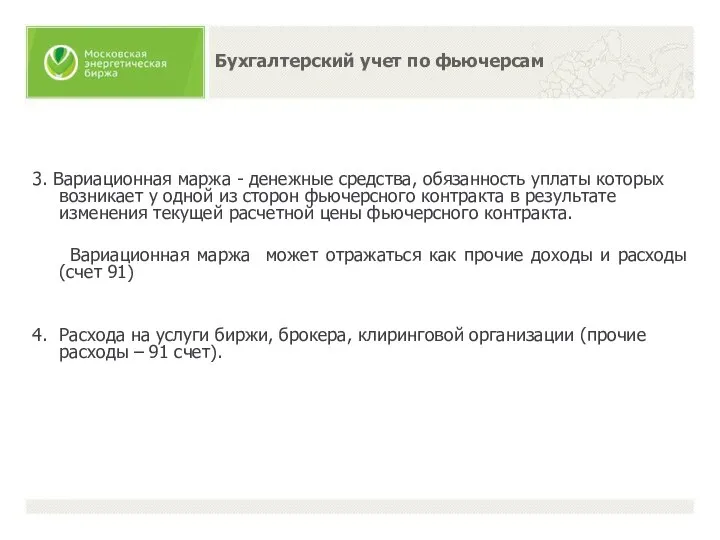

3. Вариационная маржа - денежные средства, обязанность

Бухгалтерский учет по фьючерсам

3. Вариационная маржа - денежные средства, обязанность

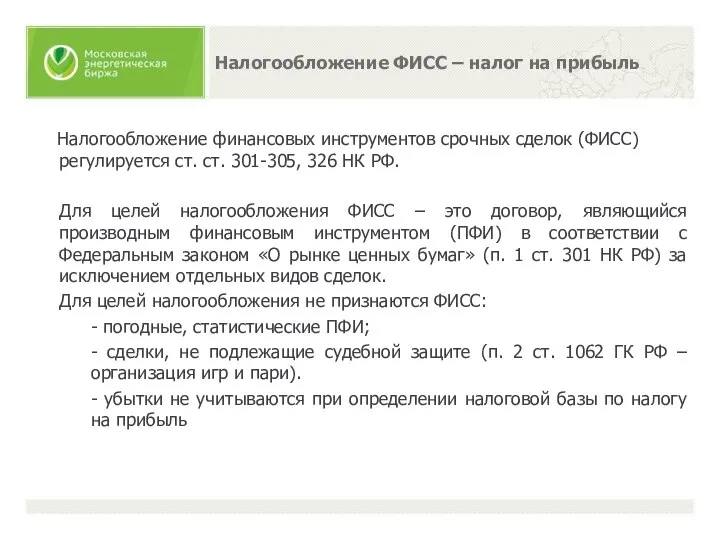

Налогообложение финансовых инструментов срочных сделок (ФИСС) регулируется ст. ст. 301-305,

Налогообложение финансовых инструментов срочных сделок (ФИСС) регулируется ст. ст. 301-305,

Категории ФИСС для целей налогообложения:

- биржевые и внебиржевые (обращающиеся или

Категории ФИСС для целей налогообложения:

- биржевые и внебиржевые (обращающиеся или

Основные принципы налогообложения ФИСС:

1. Налоговая база по обращающимся и необращающимся ФИСС

Основные принципы налогообложения ФИСС:

1. Налоговая база по обращающимся и необращающимся ФИСС

Хеджирование в целях налогообложения (п. 5 ст. 301 НК РФ):

Хеджирование в целях налогообложения (п. 5 ст. 301 НК РФ):

Налогообложение ФИСС – налог на добавленную стоимость

От налогообложения НДС освобождается

Налогообложение ФИСС – налог на добавленную стоимость

От налогообложения НДС освобождается

Мир животных. Изучение интересных животных и их особенностей, посредством решения математических заданий и задач - презентация дл

Мир животных. Изучение интересных животных и их особенностей, посредством решения математических заданий и задач - презентация дл Владилен Владимирович Фуфаров - Управляющий ОАО «СМАК»

Владилен Владимирович Фуфаров - Управляющий ОАО «СМАК» Экономическая характеристика в абсолютных и относительных величинах 1991-2012 России и развитых стран мира

Экономическая характеристика в абсолютных и относительных величинах 1991-2012 России и развитых стран мира Weihnachten ist das größte Fest in Deutschland

Weihnachten ist das größte Fest in Deutschland Применение спортивного массажа в восстановительном цикле футболистов 16-17 лет

Применение спортивного массажа в восстановительном цикле футболистов 16-17 лет Опыт взаимодействия Роскомнадзора с интернет-компаниями по пресечению распространения экстремистского контента

Опыт взаимодействия Роскомнадзора с интернет-компаниями по пресечению распространения экстремистского контента Движение по окружности. Решение задач

Движение по окружности. Решение задач Денежно-кредитная политика: основные направления, инструменты, проблемы

Денежно-кредитная политика: основные направления, инструменты, проблемы  Школа социальных систем Подготовили: Студенты I курса экономического факультета РТА Юсов Алексей и Сафонов Михаил М112б 2012

Школа социальных систем Подготовили: Студенты I курса экономического факультета РТА Юсов Алексей и Сафонов Михаил М112б 2012  Конкуренция. Структура рынка Урок экономики. 9 класс

Конкуренция. Структура рынка Урок экономики. 9 класс Независимое поведение: объемная конкуренция. Модель Курно. Выполнила студентка 1 курса экономического факультета Редок Полина

Независимое поведение: объемная конкуренция. Модель Курно. Выполнила студентка 1 курса экономического факультета Редок Полина Законы экологии и природопользования

Законы экологии и природопользования Полупроводниковые лазеры

Полупроводниковые лазеры Презентация на тему "Гимнастика 5-11 класс" - скачать презентации по Педагогике

Презентация на тему "Гимнастика 5-11 класс" - скачать презентации по Педагогике Перечень работ, которые могут быть выполнены на кафедре промышленного и гражданского строительства (ПГС)

Перечень работ, которые могут быть выполнены на кафедре промышленного и гражданского строительства (ПГС) Презентация Понятие, признаки и классификация должностей федеральной гражданской службы

Презентация Понятие, признаки и классификация должностей федеральной гражданской службы  Основное назначение и возможности Word

Основное назначение и возможности Word  Самый полезный вид спорта

Самый полезный вид спорта Праздники Новый год и Рождество: сходства и различия

Праздники Новый год и Рождество: сходства и различия Идеал человека в христианстве

Идеал человека в христианстве Тесты по обществоведению

Тесты по обществоведению Занимательная математика Алгебра и начала математического анализа, 10 класс.

Занимательная математика Алгебра и начала математического анализа, 10 класс.  Презентация Свободные экономические зоны во Франции

Презентация Свободные экономические зоны во Франции Предмет и методы политологии

Предмет и методы политологии Проектирование сети связи на базе медных и волоконно-оптических линий связи

Проектирование сети связи на базе медных и волоконно-оптических линий связи Герменевтика – наука и искусство толкования Священного Писания

Герменевтика – наука и искусство толкования Священного Писания Правила Карьеры Ник Фролов

Правила Карьеры Ник Фролов Урок как педагогический феномен

Урок как педагогический феномен