-

БУХГАЛТЕРСКИЙ И УПРАВЛЕНЧЕСКИЙ УЧЕТ

Содержание

- 2. Группы показателей финансового анализа © И.В. Депутатова Показатели прибылей и убытков (Финансовые результаты) Показатели активов и

- 3. Показатели прибылей и убытков © И.В. Депутатова Какую прибыль получило Предприятие в результате осуществления всех видов

- 4. Оценка имущественного положения © И.В. Депутатова Как изменилось имущество предприятия (сумма внеоборотных и оборотных активов) На

- 5. Оценка имущественного положения © И.В. Депутатова Как изменились за анализируемый период объемы дебиторской задолженности? На какой

- 6. Оценка имущественного положения © И.В. Депутатова Как изменилась доля заемных средств? О чем это свидетельствует? Какие

- 7. Оценка деловой активности © И.В. Депутатова Фондоотдача = Выручка от реализации / Средняя величина основных средств

- 8. Показатели платежеспособности и ликвидности © И.В. Депутатова Коэффициент абсолютной ликвидности = (Денежные средства + Ценные бумаги

- 9. Оценка финансовой устойчивости © И.В. Депутатова Коэффициент финансовой устойчивости = (Краткосрочные обязательства + Долгосрочные обязательства) /

- 10. Оценка рентабельности © И.В. Депутатова Рентабельность активов = Чистая прибыль /Итог баланса Рентабельность собственного капитала =

- 12. Скачать презентацию

Группы показателей финансового анализа

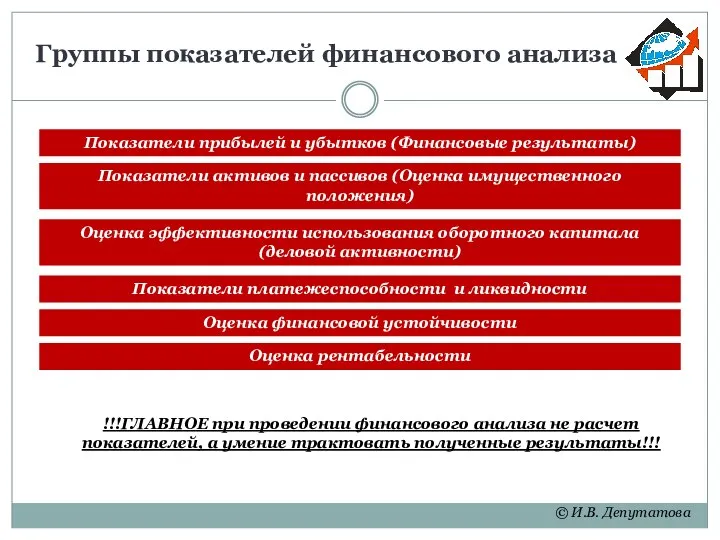

© И.В. Депутатова

Показатели прибылей и убытков (Финансовые результаты)

Показатели

Группы показателей финансового анализа

© И.В. Депутатова

Показатели прибылей и убытков (Финансовые результаты)

Показатели

Показатели прибылей и убытков

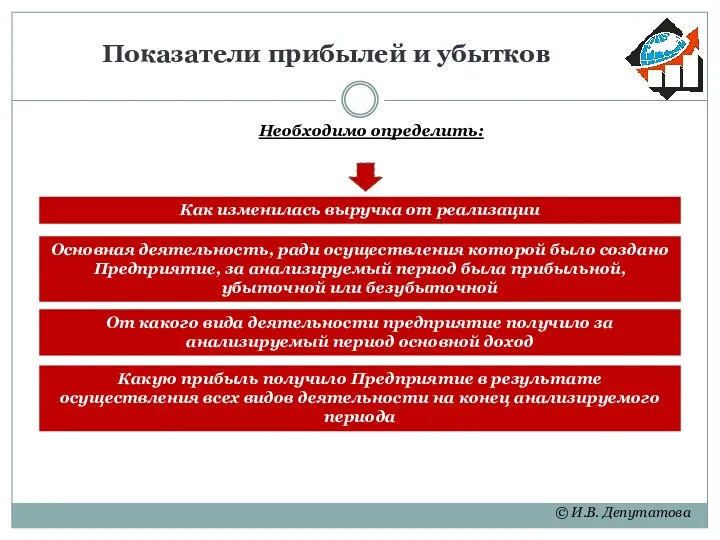

© И.В. Депутатова

Какую прибыль получило Предприятие в результате

Показатели прибылей и убытков

© И.В. Депутатова

Какую прибыль получило Предприятие в результате

Оценка имущественного положения

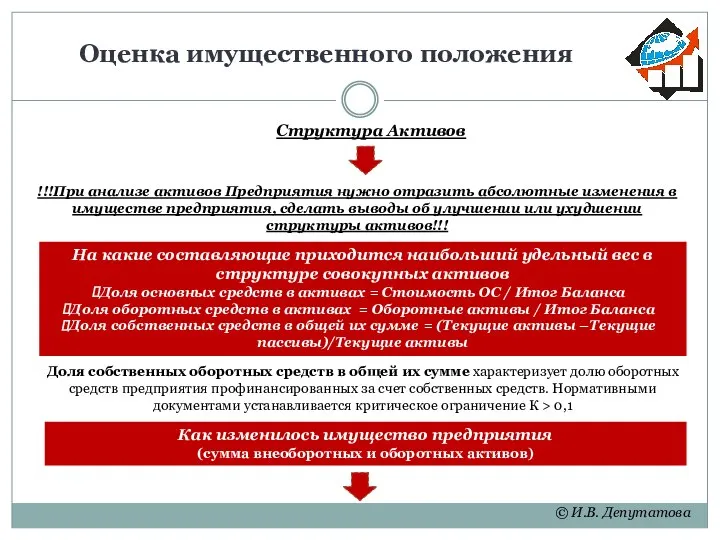

© И.В. Депутатова

Как изменилось имущество предприятия

(сумма внеоборотных и

Оценка имущественного положения

© И.В. Депутатова

Как изменилось имущество предприятия

(сумма внеоборотных и

Оценка имущественного положения

© И.В. Депутатова

Как изменились за анализируемый период объемы дебиторской

Оценка имущественного положения

© И.В. Депутатова

Как изменились за анализируемый период объемы дебиторской

Оценка имущественного положения

© И.В. Депутатова

Как изменилась доля заемных средств? О чем

Оценка имущественного положения

© И.В. Депутатова

Как изменилась доля заемных средств? О чем

Оценка деловой активности

© И.В. Депутатова

Фондоотдача = Выручка от реализации / Средняя

Оценка деловой активности

© И.В. Депутатова

Фондоотдача = Выручка от реализации / Средняя

Показатели платежеспособности и ликвидности

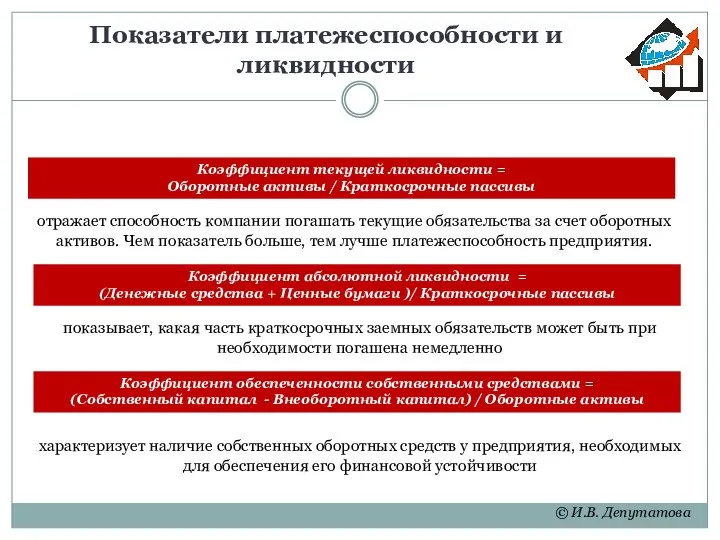

© И.В. Депутатова

Коэффициент абсолютной ликвидности =

(Денежные средства

Показатели платежеспособности и ликвидности

© И.В. Депутатова

Коэффициент абсолютной ликвидности =

(Денежные средства

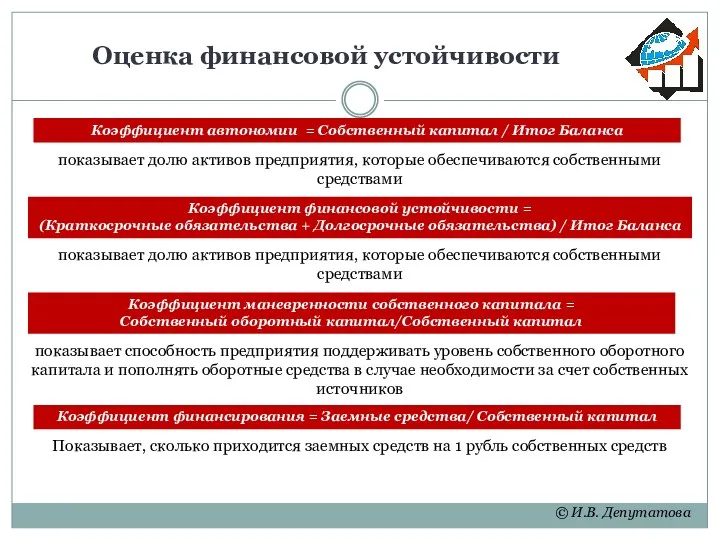

Оценка финансовой устойчивости

© И.В. Депутатова

Коэффициент финансовой устойчивости =

(Краткосрочные обязательства +

Оценка финансовой устойчивости

© И.В. Депутатова

Коэффициент финансовой устойчивости =

(Краткосрочные обязательства +

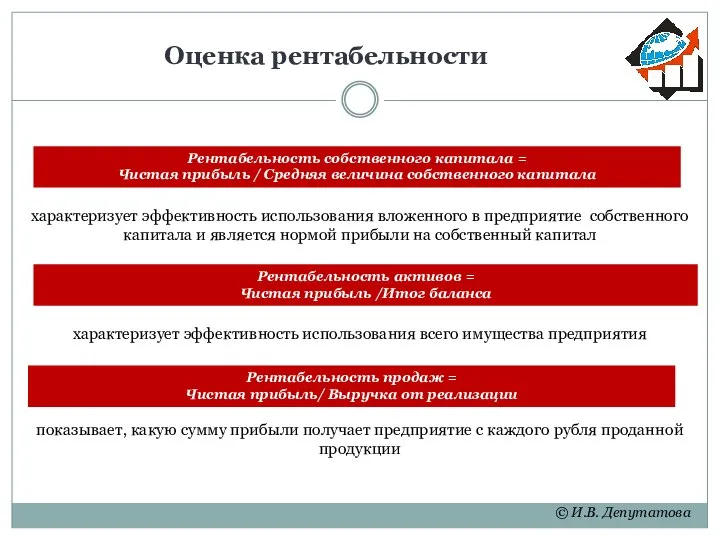

Оценка рентабельности

© И.В. Депутатова

Рентабельность активов =

Чистая прибыль /Итог баланса

Рентабельность собственного

Оценка рентабельности

© И.В. Депутатова

Рентабельность активов =

Чистая прибыль /Итог баланса

Рентабельность собственного

Новый год

Новый год Противоаварийное управление в ЭЭС. Назначение и принципы построения системы ПАУ ЕЭС России

Противоаварийное управление в ЭЭС. Назначение и принципы построения системы ПАУ ЕЭС России Традиции, парадигмы и споры в теории международных отношений. (Лекция 3)

Традиции, парадигмы и споры в теории международных отношений. (Лекция 3) Эффект безбилетника

Эффект безбилетника Қазақ халқының салт-дәстүрлері

Қазақ халқының салт-дәстүрлері Жизнь на селе в старину

Жизнь на селе в старину Національно-культурне піднесення 1920-1930-х рр. Українська культура в період тоталітаризму

Національно-культурне піднесення 1920-1930-х рр. Українська культура в період тоталітаризму Состав и структура кадров. Расчет и учет движения кадров

Состав и структура кадров. Расчет и учет движения кадров Подпрограммы в языке программирования Паскаль

Подпрограммы в языке программирования Паскаль МДОУ «Детский сад №9 «Радуга» Презентация на тему: «Познавательно-исследовательская деятельность детей дошкольного возраста»

МДОУ «Детский сад №9 «Радуга» Презентация на тему: «Познавательно-исследовательская деятельность детей дошкольного возраста»  Межнациональные отношения в Красноярском крае

Межнациональные отношения в Красноярском крае Презентация Практика применения вывозных таможенных пошлин на нефть сырую и продукты, выработанные из нефти

Презентация Практика применения вывозных таможенных пошлин на нефть сырую и продукты, выработанные из нефти  КЛАССИЧЕСКАЯ (АДМИНИСТРАТИВНАЯ) ШКОЛА УПРАВЛЕНИЯ

КЛАССИЧЕСКАЯ (АДМИНИСТРАТИВНАЯ) ШКОЛА УПРАВЛЕНИЯ  Презентация Анализ металлорудных ресурсов мира (руды цветных металлов)

Презентация Анализ металлорудных ресурсов мира (руды цветных металлов)  Система общих гарантий

Система общих гарантий Декоративно-ужиткове мистецтво України

Декоративно-ужиткове мистецтво України Пульмонология до аускультации

Пульмонология до аускультации  ОСЕНЬ за окном

ОСЕНЬ за окном Развитие агропромышленного хозяйства

Развитие агропромышленного хозяйства Дециметр - новая единица длины - презентация для начальной школы_

Дециметр - новая единица длины - презентация для начальной школы_ Презентация Оптимальный таможенный тариф

Презентация Оптимальный таможенный тариф Информационно-консалтинговая группа

Информационно-консалтинговая группа Сердечная недостаточность

Сердечная недостаточность  Плоские статически определимые фермы

Плоские статически определимые фермы Типы соединения костей

Типы соединения костей  Образ учителя

Образ учителя Дискурс постправды: анализ политических медиа-эффектов

Дискурс постправды: анализ политических медиа-эффектов Тема: Художественный образ – стиль – язык Урок в 8 классе МКОУ «СОШ №20 п.Лондоко-завод» Учитель Ольховая В.Э.

Тема: Художественный образ – стиль – язык Урок в 8 классе МКОУ «СОШ №20 п.Лондоко-завод» Учитель Ольховая В.Э.