Тема : «Оценка стоимости предприятия ОАО Лебедянский» Выполнила студентка группы 5076/10 Плошкина А.В.

-

Тема : «Оценка стоимости предприятия ОАО Лебедянский» Выполнила студентка группы 5076/10 Плошкина А.В.

Содержание

- 2. Цели: определить стоимость предприятия и разработать рекомендации по совершенствованию системы управления стоимостью предприятия Задачи : рассмотреть

- 3. Сравнительный Доходный Затратный Метод мультипликаторов фондового рынка Метод сделок Метод отраслевых коэффициентов Отсутствие рынка ценных бумаг,

- 4. Частота применения различных подходов к оценке стоимости предприятия на практике

- 6. Финансовый анализ предприятия за два года Анализ оборачиваемости Анализ ликвидности Анализ фин. устойчивости Анализ рентабельности К-т

- 7. Основные этапы внедрения системы управления стоимостью на предприятии ОПРЕДЕЛЕНИЕ ТОЧКИ ОТСЧЕТА – ОЦЕНКА РЫНОЧНОЙ СТОИМОСТИ ПРЕДПРИЯТИЯ

- 8. Стратегия VBM и Использование РС в системе управления = рост и стратегия EVA Рост основных активов-

- 9. Активы и обязательства предприятия

- 10. Отчет о прибыли и убытках

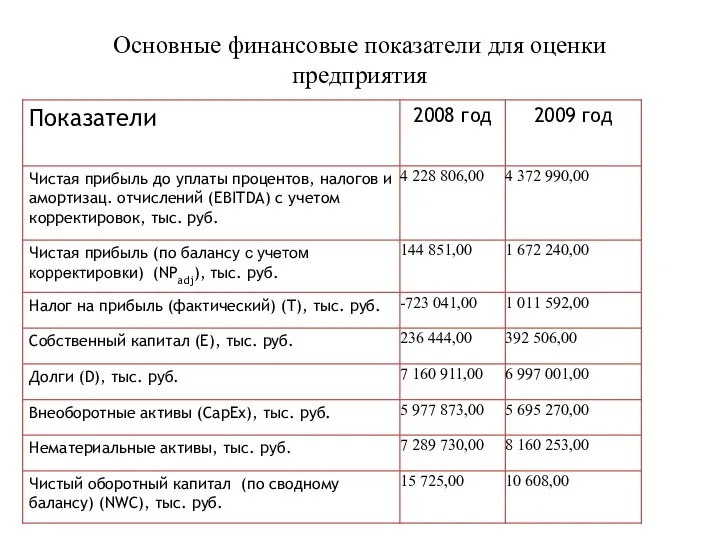

- 11. Основные финансовые показатели для оценки предприятия

- 12. Некоторые аналитические показатели продолжение

- 13. Ставка дисконтирования Ставка дисконтирования – это ожидаемая ставка дохода на вложенный капитал в сопоставимые по уровню

- 14. Денежный поток прогнозного периода дисконтируется, используя WACC (средневзвешенная стоимость капитала) WACC учитывает структуру капитала и рискованность

- 15. Формирование стоимости предприятия на основе доходного подхода (методом прямой капитализации) 1 EV=NOI/R при R = Сб

- 16. Метод капитализации Анализ фин. отчетности, внесение корректировок (при необходимости) Выбор величины дохода, который будет капитализирован Расчет

- 17. Формирование стоимости предприятия на основе доходного подхода (методом дисконтирования денежных потоков) 2 где: V – стоимость

- 18. Метод DCF Прогнозный отчет о прибылях и убытках Прогнозный баланс Прогнозный денежный поток Структура капитала Стоимость

- 19. Порядок расчёта свободного денежного потока

- 20. Свободный денежный поток Свободный денежный поток (FCF) – это денежные средства, аккумулированные в процессе операционной деятельности

- 21. Формирование стоимости предприятия на основе затратного подхода EV = TA-D, где EV - рыночная стоимость предприятия;

- 22. Рыночная стоимость чистых активов Показатель необходим для определения цены, по которой может быть продан бизнес как

- 23. анализ стоимости предприятия с помощью мультипликаторов на конец 2009 г.

- 24. Оценка на основе рыночных мультипликаторов (коэффициентов) P/E, P/CF, P/BV, EV/EBITDA, EV/EBIT Сопоставимые рыночные коэффициенты Темпы роста

- 25. Формирование стоимости предприятия на основе экономической добавленной стоимости (EVA) Где EV - рыночная стоимость предприятия; руб.

- 26. Общая схема расчета EVA

- 27. Поправки EVA Наиболее существенные корректировки прибыли и величины капитала: -Капитализированные нематериальные активы. -Отложенные налоги (deferred taxes).

- 28. 2008 2009

- 29. Согласование стоимости предприятия

- 30. Согласование результатов оценки Алгоритм расчета: В общем случае, в итоговом согласовании каждому из результатов, полученных при

- 31. Карта стоимости предприятия Максимизация выручки (удвоение за 4 года) Минимизация расходов Эффективное управление активами Развитие региональных

- 32. Пути повышения экономической эффективности предприятия обеспечить снижение запасов на складах предприятия, а также сменить уличную рекламу

- 34. Скачать презентацию

Цели: определить стоимость предприятия и разработать рекомендации по совершенствованию системы управления

Цели: определить стоимость предприятия и разработать рекомендации по совершенствованию системы управления

Сравнительный

Доходный

Затратный

Метод мультипликаторов фондового рынка

Метод сделок

Метод отраслевых коэффициентов

Отсутствие рынка ценных

Сравнительный

Доходный

Затратный

Метод мультипликаторов фондового рынка

Метод сделок

Метод отраслевых коэффициентов

Отсутствие рынка ценных

Частота применения различных подходов к оценке стоимости предприятия на практике

Частота применения различных подходов к оценке стоимости предприятия на практике

Финансовый

анализ предприятия за два года

Анализ оборачиваемости

Анализ ликвидности

Анализ фин. устойчивости

Анализ рентабельности

К-т оборачиваемости

анализ предприятия за два года

Анализ оборачиваемости

Анализ ликвидности

Анализ фин. устойчивости

Анализ рентабельности

К-т оборачиваемости

Основные этапы внедрения системы управления стоимостью на предприятии

ОПРЕДЕЛЕНИЕ ТОЧКИ ОТСЧЕТА

Основные этапы внедрения системы управления стоимостью на предприятии

ОПРЕДЕЛЕНИЕ ТОЧКИ ОТСЧЕТА

Стратегия VBM и Использование РС в системе управления = рост и

Стратегия VBM и Использование РС в системе управления = рост и

Активы и обязательства предприятия

Активы и обязательства предприятия

Отчет о прибыли и убытках

Отчет о прибыли и убытках

Основные финансовые показатели для оценки предприятия

Основные финансовые показатели для оценки предприятия

Некоторые аналитические показатели продолжение

Некоторые аналитические показатели продолжение

Ставка дисконтирования

Ставка дисконтирования – это ожидаемая ставка дохода на вложенный капитал

Ставка дисконтирования

Ставка дисконтирования – это ожидаемая ставка дохода на вложенный капитал

Денежный поток прогнозного периода дисконтируется, используя WACC (средневзвешенная стоимость капитала) WACC

Денежный поток прогнозного периода дисконтируется, используя WACC (средневзвешенная стоимость капитала) WACC

Формирование стоимости предприятия на основе доходного подхода (методом прямой капитализации) 1

EV=NOI/R

Формирование стоимости предприятия на основе доходного подхода (методом прямой капитализации) 1

EV=NOI/R

Метод капитализации

Анализ

фин. отчетности,

внесение корректировок

(при необходимости)

Выбор величины

дохода,

который

Метод капитализации

Анализ

фин. отчетности,

внесение корректировок

(при необходимости)

Выбор величины

дохода,

который

Формирование стоимости предприятия на основе доходного подхода (методом дисконтирования денежных потоков)

Формирование стоимости предприятия на основе доходного подхода (методом дисконтирования денежных потоков)

Метод DCF

Прогнозный отчет о прибылях и убытках

Прогнозный баланс

Прогнозный

денежный поток

Структура капитала

Стоимость собственных

Метод DCF

Прогнозный отчет о прибылях и убытках

Прогнозный баланс

Прогнозный

денежный поток

Структура капитала

Стоимость собственных

Порядок расчёта свободного денежного потока

Порядок расчёта свободного денежного потока

Свободный денежный поток

Свободный денежный поток (FCF) – это денежные средства, аккумулированные

Свободный денежный поток

Свободный денежный поток (FCF) – это денежные средства, аккумулированные

Формирование стоимости предприятия на основе затратного подхода

EV = TA-D,

где

EV -

Формирование стоимости предприятия на основе затратного подхода

EV = TA-D,

где

EV -

Рыночная стоимость чистых активов

Показатель необходим для определения цены, по которой может

Рыночная стоимость чистых активов

Показатель необходим для определения цены, по которой может

анализ стоимости предприятия с помощью мультипликаторов на конец 2009 г.

анализ стоимости предприятия с помощью мультипликаторов на конец 2009 г.

Оценка на основе рыночных мультипликаторов (коэффициентов)

P/E, P/CF, P/BV,

EV/EBITDA, EV/EBIT

Сопоставимые рыночные коэффициенты

Оценка на основе рыночных мультипликаторов (коэффициентов)

P/E, P/CF, P/BV,

EV/EBITDA, EV/EBIT

Сопоставимые рыночные коэффициенты

Формирование стоимости предприятия на основе экономической добавленной стоимости (EVA)

Где

EV

Формирование стоимости предприятия на основе экономической добавленной стоимости (EVA)

Где

EV

Общая схема расчета EVA

Общая схема расчета EVA

Поправки EVA

Наиболее существенные корректировки прибыли и величины капитала:

-Капитализированные нематериальные активы.

-Отложенные

Поправки EVA

Наиболее существенные корректировки прибыли и величины капитала:

-Капитализированные нематериальные активы.

-Отложенные

2008

2009

2008

2009

Согласование стоимости

предприятия

Согласование стоимости

предприятия

Согласование результатов оценки

Алгоритм расчета:

В общем случае, в итоговом согласовании каждому из

Согласование результатов оценки

Алгоритм расчета:

В общем случае, в итоговом согласовании каждому из

Карта стоимости предприятия

Максимизация выручки (удвоение за 4 года)

Минимизация расходов

Эффективное управление активами

Развитие

Карта стоимости предприятия

Максимизация выручки (удвоение за 4 года)

Минимизация расходов

Эффективное управление активами

Развитие

Пути повышения экономической эффективности предприятия

обеспечить снижение запасов на складах предприятия, а

Пути повышения экономической эффективности предприятия

обеспечить снижение запасов на складах предприятия, а

Общественно-политические перспективы развития

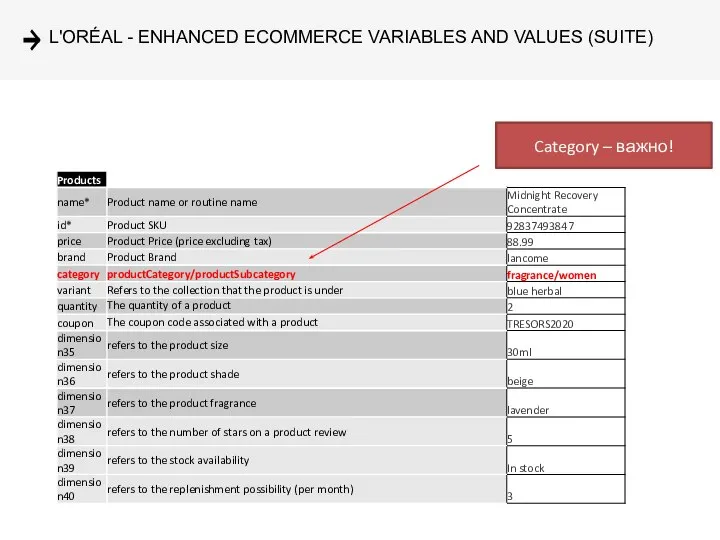

Общественно-политические перспективы развития Enhanced ecommerce guidelines

Enhanced ecommerce guidelines Наблюдение и уход за пациентами с заболеваниями органов дыхания

Наблюдение и уход за пациентами с заболеваниями органов дыхания Шейные украшения

Шейные украшения Родительское собрание «Компьютер – враг, друг, помощник?»

Родительское собрание «Компьютер – враг, друг, помощник?» Презентация Правила личной безопасности при пожарах

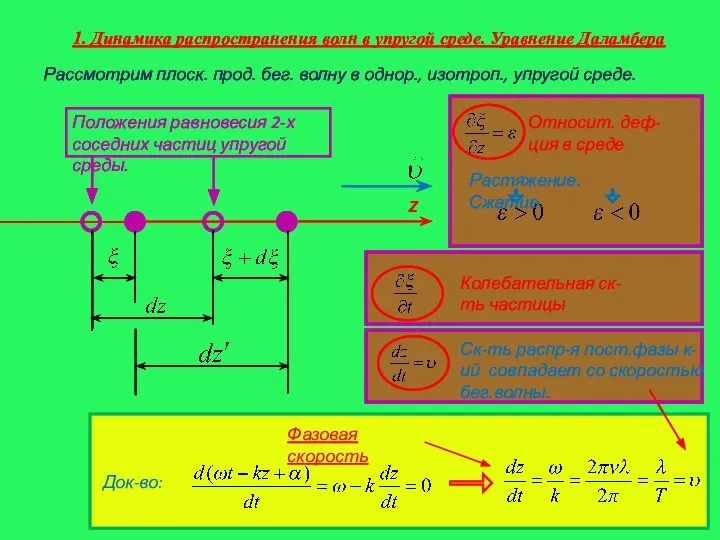

Презентация Правила личной безопасности при пожарах Динамика распространения волн в упругой среде . Ур-ие Даламбера

Динамика распространения волн в упругой среде . Ур-ие Даламбера  Неразъемные соединения ГОСТ 2.313 – 82 (переиздание в 2007). ГОСТ 2.312 – 72 (переиздание в 2010 с изменением №1 (ИУС 10-91)

Неразъемные соединения ГОСТ 2.313 – 82 (переиздание в 2007). ГОСТ 2.312 – 72 (переиздание в 2010 с изменением №1 (ИУС 10-91) Найвідоміші мечеті

Найвідоміші мечеті Геодезические работы в строительстве

Геодезические работы в строительстве Малинина Алена Викторовна Учитель черчения и изобразительного искусства МОУ « СОШ № 12» город Усолье-Сибирс

Малинина Алена Викторовна Учитель черчения и изобразительного искусства МОУ « СОШ № 12» город Усолье-Сибирс Творческая работа «6 А» класса (гимназия) Долаберидзе Маша

Творческая работа «6 А» класса (гимназия) Долаберидзе Маша Сказка о мертвой царевне и семи богатырях - часть 2 - презентация для начальной школы

Сказка о мертвой царевне и семи богатырях - часть 2 - презентация для начальной школы Что такое этикет

Что такое этикет Отчет о выполнении работ по благоустройству общественной территории. Вельский район деревня Никифорово

Отчет о выполнении работ по благоустройству общественной территории. Вельский район деревня Никифорово Триггерные схемы (ТС)

Триггерные схемы (ТС) Основы производственного менеджмента в энергетике

Основы производственного менеджмента в энергетике Презентация Глобальный рынок нефти перед битвой санкций

Презентация Глобальный рынок нефти перед битвой санкций Озеро Балхаш

Озеро Балхаш Инженерия программного обеспечения в телекоммуникациях

Инженерия программного обеспечения в телекоммуникациях  Дымковская игрушка

Дымковская игрушка ИЗДЕРЖКИ ПРОИЗВОДСТВА И ПРИБЫЛЬ

ИЗДЕРЖКИ ПРОИЗВОДСТВА И ПРИБЫЛЬ КЕЙС: ПОРТФЕЛЬНЫЙ СТРАТЕГИЧЕСКИЙ АНАЛИЗ ПОРТФЕЛЯ ПРОДУКТОВ

КЕЙС: ПОРТФЕЛЬНЫЙ СТРАТЕГИЧЕСКИЙ АНАЛИЗ ПОРТФЕЛЯ ПРОДУКТОВ Конструкции с применением пластмасс. Характеристика и свойства конструкционных и теплоизоляционных пластмасс

Конструкции с применением пластмасс. Характеристика и свойства конструкционных и теплоизоляционных пластмасс Презентация на тему "Формирование социокультурной компетенции учащихся на уроках английского языка в средней школе" - скачат

Презентация на тему "Формирование социокультурной компетенции учащихся на уроках английского языка в средней школе" - скачат Особенности становления и развитие органов внутренних дел советского времени (1917 – 1929гг)

Особенности становления и развитие органов внутренних дел советского времени (1917 – 1929гг)  Строительство дистрибьюторского центра

Строительство дистрибьюторского центра Составляющие части ПК и их технические характеристики

Составляющие части ПК и их технические характеристики