- Бухгалтерский учет д.э.н.проф. кафедры учёта и аудита Сурнина Катерина Станиславовна

Содержание

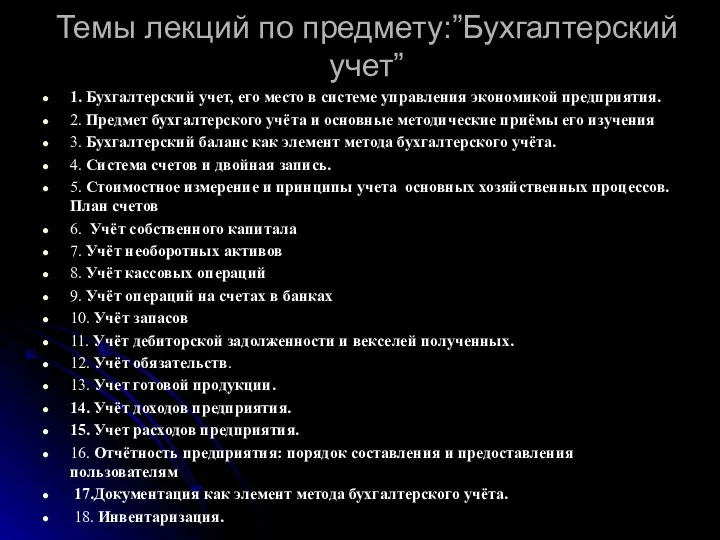

- 2. Темы лекций по предмету:”Бухгалтерский учет” 1. Бухгалтерский учет, его место в системе управления экономикой предприятия. 2.

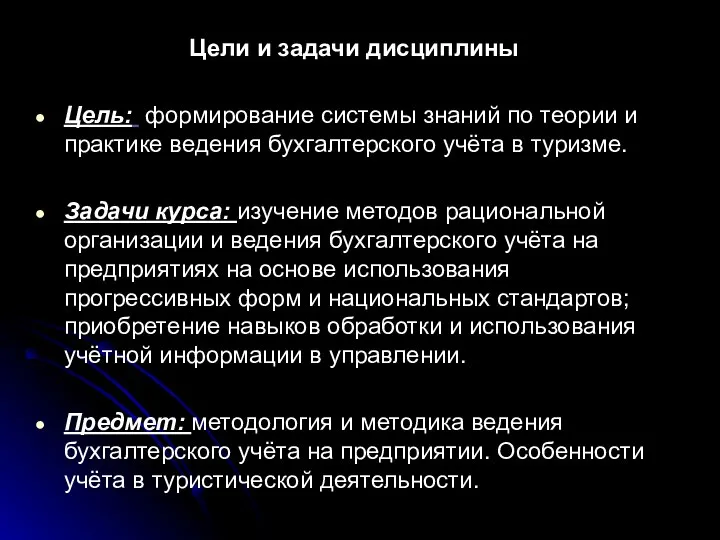

- 3. Цели и задачи дисциплины Цель: формирование системы знаний по теории и практике ведения бухгалтерского учёта в

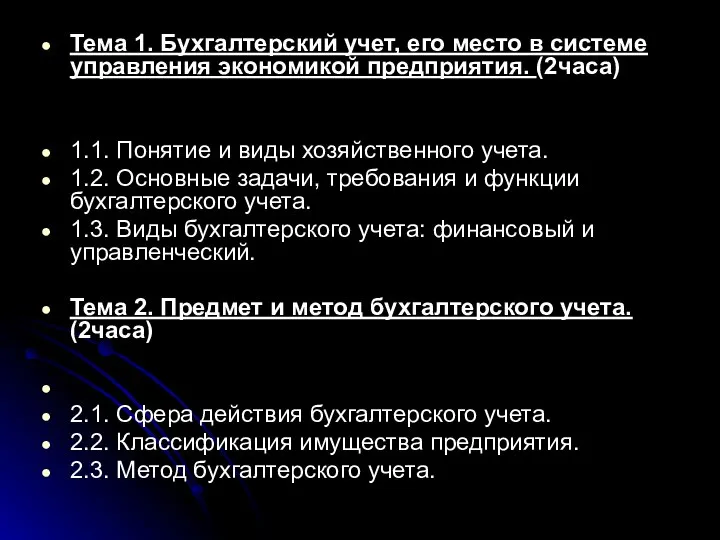

- 4. Тема 1. Бухгалтерский учет, его место в системе управления экономикой предприятия. (2часа) 1.1. Понятие и виды

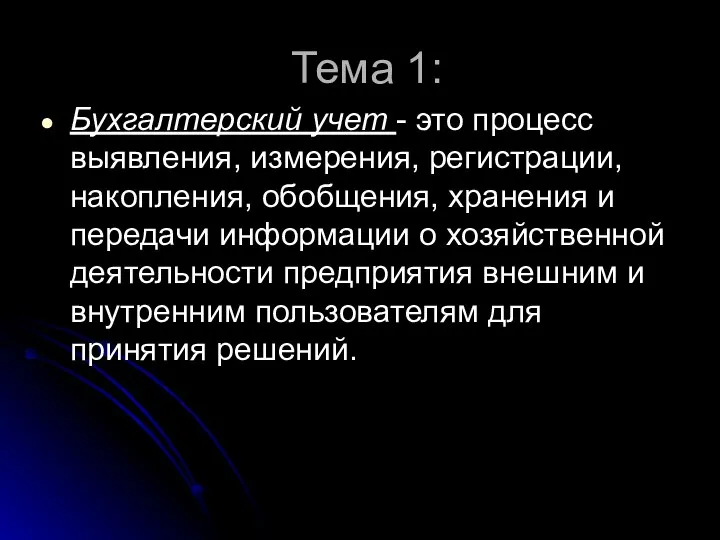

- 5. Тема 1: Бухгалтерский учет - это процесс выявления, измерения, регистрации, накопления, обобщения, хранения и передачи информации

- 6. Целью ведения бухгалтерского учёта и составления финансовой отчётности является представление пользователям для принятия решений полной, правдивой

- 7. Основные функции бухгалтерского учета: информационная - заключается в обеспечении информацией о финансовом состоянии и деятельности предприятия

- 8. Метод бухгалтерского учета – это совокупность специальных приемов, с помощью которых изучают его предмет. Бухгалтерский учет

- 10. Скачать презентацию

Темы лекций по предмету:”Бухгалтерский учет”

1. Бухгалтерский учет, его место в системе

Темы лекций по предмету:”Бухгалтерский учет”

1. Бухгалтерский учет, его место в системе

Цели и задачи дисциплины

Цель: формирование системы знаний по теории и практике

Цели и задачи дисциплины

Цель: формирование системы знаний по теории и практике

Тема 1. Бухгалтерский учет, его место в системе управления экономикой предприятия.

Тема 1. Бухгалтерский учет, его место в системе управления экономикой предприятия.

Тема 1:

Бухгалтерский учет - это процесс выявления, измерения, регистрации, накопления, обобщения,

Тема 1:

Бухгалтерский учет - это процесс выявления, измерения, регистрации, накопления, обобщения,

Целью ведения бухгалтерского учёта и составления финансовой отчётности является представление пользователям

Целью ведения бухгалтерского учёта и составления финансовой отчётности является представление пользователям

Основные функции бухгалтерского учета:

информационная - заключается в обеспечении информацией о финансовом

Основные функции бухгалтерского учета:

информационная - заключается в обеспечении информацией о финансовом

Метод бухгалтерского учета – это совокупность специальных приемов, с помощью которых

Метод бухгалтерского учета – это совокупность специальных приемов, с помощью которых

Учитель ИЗО МБОУ гимназии №45 г. Владикавказа Дзасохова Т.Г.

Учитель ИЗО МБОУ гимназии №45 г. Владикавказа Дзасохова Т.Г. Лабораторная работа. Ряды Фурье

Лабораторная работа. Ряды Фурье Работа системы управление рисками в таможенных органах Республики Узбекистан

Работа системы управление рисками в таможенных органах Республики Узбекистан Аппаратное обеспечение ПК

Аппаратное обеспечение ПК Свойства древесины

Свойства древесины ОСНОВОПОЛАГАЮЩИЕ ИДЕИ И ПРИНЦИПЫ УПРАВЛЕНИЯ ИЗМЕНЕНИЯМИ

ОСНОВОПОЛАГАЮЩИЕ ИДЕИ И ПРИНЦИПЫ УПРАВЛЕНИЯ ИЗМЕНЕНИЯМИ Презентация на тему "ЛАРВА ЦЕСТОД. (ЦЕНУР, ЭХИНОК)" - скачать презентации по Медицине

Презентация на тему "ЛАРВА ЦЕСТОД. (ЦЕНУР, ЭХИНОК)" - скачать презентации по Медицине Средства массовой информации как основной институт политической коммуникации. Проблема независимости СМИ

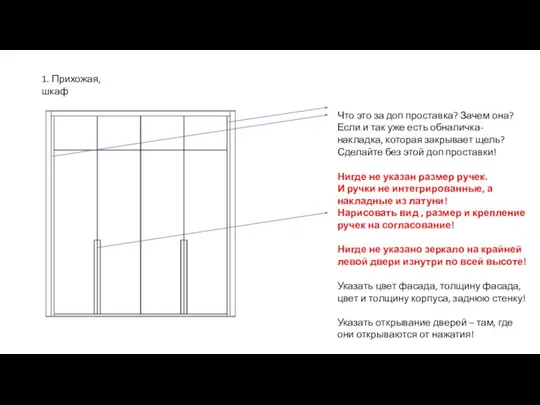

Средства массовой информации как основной институт политической коммуникации. Проблема независимости СМИ Прихожая, шкаф

Прихожая, шкаф Геометрические построения на чертежах

Геометрические построения на чертежах Дельфи ортасында бағдарламалау

Дельфи ортасында бағдарламалау Буксирное устройство судна и его техническая эксплуатация

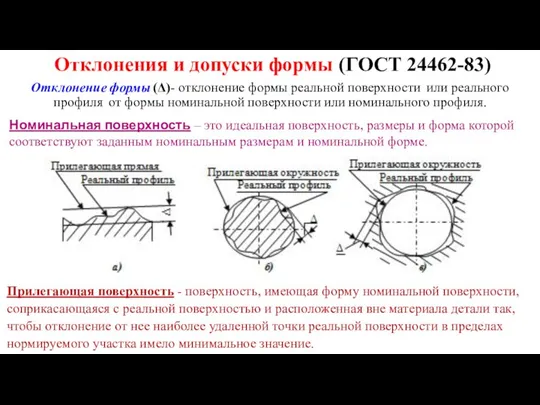

Буксирное устройство судна и его техническая эксплуатация Отклонения и допуски формы (ГОСТ 24462-83)

Отклонения и допуски формы (ГОСТ 24462-83) Lista Światowego Dziedzictwa Kulturowego i Przyrodniczego UNESCO

Lista Światowego Dziedzictwa Kulturowego i Przyrodniczego UNESCO ТЕМА 5 ЭКОНОМИКА ПЕРСОНАЛА

ТЕМА 5 ЭКОНОМИКА ПЕРСОНАЛА  lektsia_-_Myshtsa_kak_organ_1

lektsia_-_Myshtsa_kak_organ_1 American pronunciation

American pronunciation История Парламента РК

История Парламента РК Событийно-ориентированные архитектуры. Программирование с использованием POSIX thread library

Событийно-ориентированные архитектуры. Программирование с использованием POSIX thread library Міжнародний тероризм

Міжнародний тероризм CoDeSys CNC functionality

CoDeSys CNC functionality Ханс (Ганс) Кристиан Андерсен

Ханс (Ганс) Кристиан Андерсен Формирование системы государственного управления в России в+ современный период Выполнили студентки 1 курса ФТД группы Т-1205

Формирование системы государственного управления в России в+ современный период Выполнили студентки 1 курса ФТД группы Т-1205  Презентация на тему "ТЭЛА" - скачать презентации по Медицине

Презентация на тему "ТЭЛА" - скачать презентации по Медицине Поглощающие аппараты. Устройство пружинно-фрикционного аппарата

Поглощающие аппараты. Устройство пружинно-фрикционного аппарата Поперечные электромагнитные волны

Поперечные электромагнитные волны Презентация ТРПО.ppt

Презентация ТРПО.ppt Отчет о доходах и расходах Некоммерческого партнерства за январь-август 2015 года

Отчет о доходах и расходах Некоммерческого партнерства за январь-август 2015 года