Бухгалтерский учет процессов Выделяют три процесса работы предприятия: Снабжение (заготовки, закупки) → сырье и материалы как часть материально-производственных запасов (МПЗ) Производство → себестоимость (затраты) Продажа (реализация) → готовая проду

- Бухгалтерский учет процессов Выделяют три процесса работы предприятия: Снабжение (заготовки, закупки) → сырье и материалы как часть материально-производственных запасов (МПЗ) Производство → себестоимость (затраты) Продажа (реализация) → готовая проду

Содержание

- 2. 08/27/2023 Нормативное регулирование процессов: Положение по бухгалтерскому учету «Учет материально-производственных запасов» (ПБУ 5/01): утверждено приказом Минфина

- 3. 08/27/2023 Материально-производственные запасы (МПЗ) – это активы: используемые в качестве сырья, материалов при производстве готовой продукции,

- 4. 08/27/2023 Сырье и материалы как часть МПЗ принимаются к бухгалтерскому учету по фактической себестоимости, которая зависит

- 5. 08/27/2023 1 способ. Приобретение по договорам купли-продажи Фактическая себестоимость = сумма фактических затрат на приобретение за

- 6. 08/27/2023

- 7. 08/27/2023 2 способ. Изготовление собственными силами Фактическая себестоимость = сумма фактических затрат, связанных с производством материалов

- 8. 08/27/2023 3 способ. Вклад в уставный капитал Фактическая себестоимость = денежная оценка, согласованная учредителями 4 способ.

- 9. 08/27/2023 5 способ. Получение по договорам мены Фактическая себестоимость = стоимость активов, переданных или подлежащих передаче

- 10. 08/27/2023 1. Списание сырья и материалов на производство продукции осуществляется одним из методов: 1) По себестоимости

- 11. 08/27/2023 2) По средней себестоимости – производится по каждой группе запасов путем деления их общей стоимости

- 12. 08/27/2023 3) ФИФО – при котором в первую очередь на себестоимость списываются запасы первые по времени

- 13. 08/27/2023 2 вопрос. Процесс производства Информация о затратах формируется на следующих активных счетах бухгалтерского учета Счет

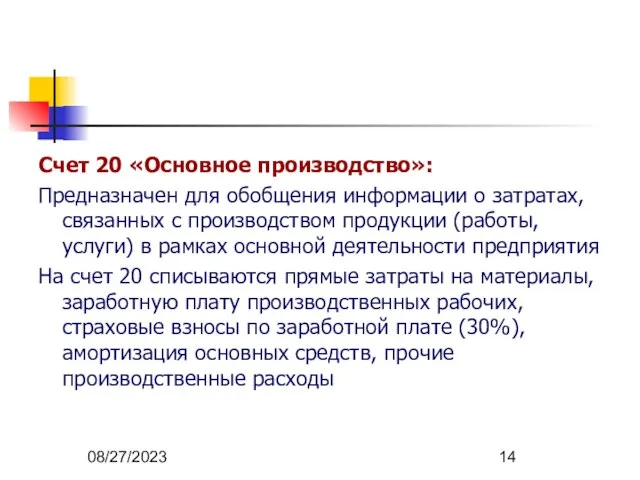

- 14. 08/27/2023 Счет 20 «Основное производство»: Предназначен для обобщения информации о затратах, связанных с производством продукции (работы,

- 15. 08/27/2023

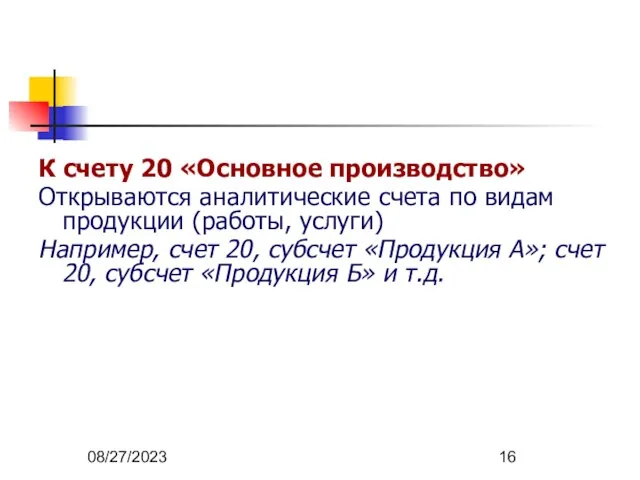

- 16. 08/27/2023 К счету 20 «Основное производство» Открываются аналитические счета по видам продукции (работы, услуги) Например, счет

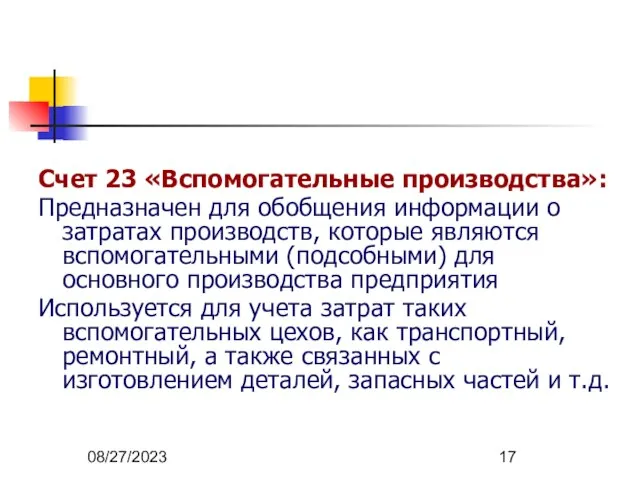

- 17. 08/27/2023 Счет 23 «Вспомогательные производства»: Предназначен для обобщения информации о затратах производств, которые являются вспомогательными (подсобными)

- 18. 08/27/2023 Счет 25 «Общепроизводственные расходы»: Предназначен для обобщения информации о затратах, связанных с содержанием, организацией и

- 19. 08/27/2023 Счет 26 «Общехозяйственные расходы»: Предназначен для обобщения информации о затратах, связанных с управлением предприятия в

- 20. 08/27/2023 Готовая продукция – это часть материально-производственных запасов; конечный результат производственного процесса; изделия, продукты, которые полностью

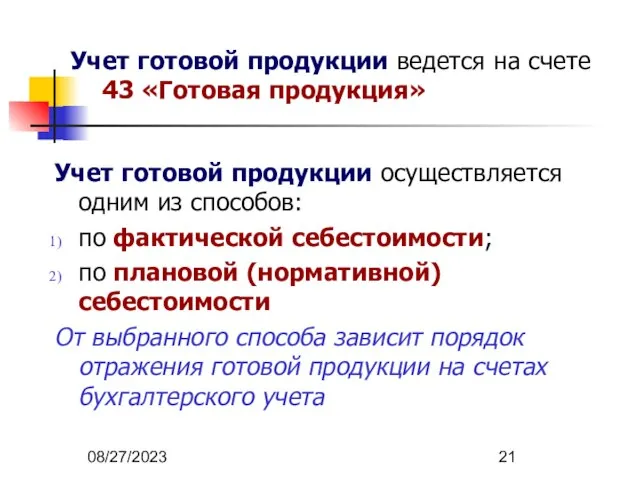

- 21. 08/27/2023 Учет готовой продукции осуществляется одним из способов: по фактической себестоимости; по плановой (нормативной) себестоимости От

- 22. 08/27/2023 1. Если учет готовой продукции ведется по фактической себестоимости, то делается запись Дебет счета 43,

- 23. 08/27/2023 2. Поэтому в производственных предприятиях учет готовой продукции чаще всего ведется по плановой (нормативной) себестоимости

- 24. 08/27/2023 В конце месяца, когда будет определена фактическая себестоимость, рассчитывается разница между плановой и фактической себестоимостью,

- 25. 08/27/2023 Финансовый результат от продажи готовой продукции формируется на счете 90 «Продажи», который является активно-пассивным с

- 26. 08/27/2023 Финансовый результат определяется как разница между доходами и расходами Если Доходы > Расходы => Прибыль

- 27. 08/27/2023 В состав расходов включаются: Себестоимость готовой продукции (плановая или нормативная); Отклонение фактической себестоимости от плановой

- 28. 08/27/2023 По окончании отчетного периода счет 90 закрывается с целью определения финансового результата Если оборот по

- 29. 08/27/2023 Счет 90 «Продажи» К-т Д-т

- 30. 08/27/2023 При формировании финансового результата на счетах бухгалтерского учета делаются записи:

- 31. 08/27/2023 Пример. ООО «Коровка» в октябре 2012 г. реализовало продукцию на сумму 356 000 руб. (в

- 32. 08/27/2023 При формировании финансового результата в ООО «Коровка» будут сделаны записи:

- 33. 08/27/2023 Счет 90 «Продажи» К-т Д-т

- 35. Скачать презентацию

08/27/2023

Нормативное регулирование процессов:

Положение по бухгалтерскому учету «Учет материально-производственных запасов» (ПБУ 5/01):

08/27/2023

Нормативное регулирование процессов:

Положение по бухгалтерскому учету «Учет материально-производственных запасов» (ПБУ 5/01):

08/27/2023

Материально-производственные запасы (МПЗ) – это активы:

используемые в качестве сырья, материалов при

08/27/2023

Материально-производственные запасы (МПЗ) – это активы:

используемые в качестве сырья, материалов при

08/27/2023

Сырье и материалы как часть МПЗ принимаются к бухгалтерскому учету по

08/27/2023

Сырье и материалы как часть МПЗ принимаются к бухгалтерскому учету по

08/27/2023

1 способ. Приобретение

по договорам купли-продажи

Фактическая себестоимость =

сумма фактических затрат

08/27/2023

1 способ. Приобретение

по договорам купли-продажи

Фактическая себестоимость =

сумма фактических затрат

08/27/2023

08/27/2023

08/27/2023

2 способ. Изготовление собственными силами

Фактическая себестоимость =

сумма фактических затрат, связанных

08/27/2023

2 способ. Изготовление собственными силами

Фактическая себестоимость =

сумма фактических затрат, связанных

08/27/2023

3 способ. Вклад в уставный капитал

Фактическая себестоимость =

денежная оценка, согласованная

08/27/2023

3 способ. Вклад в уставный капитал

Фактическая себестоимость =

денежная оценка, согласованная

08/27/2023

5 способ. Получение по договорам мены

Фактическая себестоимость =

стоимость активов, переданных

08/27/2023

5 способ. Получение по договорам мены

Фактическая себестоимость =

стоимость активов, переданных

08/27/2023

1. Списание сырья и материалов

на производство продукции осуществляется одним из

08/27/2023

1. Списание сырья и материалов на производство продукции осуществляется одним из

08/27/2023

2) По средней себестоимости – производится по каждой группе запасов путем

08/27/2023

2) По средней себестоимости – производится по каждой группе запасов путем

08/27/2023

3) ФИФО – при котором в первую очередь на себестоимость списываются

08/27/2023

3) ФИФО – при котором в первую очередь на себестоимость списываются

08/27/2023

2 вопрос. Процесс производства

Информация о затратах формируется на следующих активных счетах

08/27/2023

2 вопрос. Процесс производства

Информация о затратах формируется на следующих активных счетах

08/27/2023

Счет 20 «Основное производство»:

Предназначен для обобщения информации о затратах, связанных с

08/27/2023

Счет 20 «Основное производство»:

Предназначен для обобщения информации о затратах, связанных с

08/27/2023

08/27/2023

08/27/2023

К счету 20 «Основное производство»

Открываются аналитические счета по видам продукции (работы,

08/27/2023

К счету 20 «Основное производство»

Открываются аналитические счета по видам продукции (работы,

08/27/2023

Счет 23 «Вспомогательные производства»:

Предназначен для обобщения информации о затратах производств, которые

08/27/2023

Счет 23 «Вспомогательные производства»:

Предназначен для обобщения информации о затратах производств, которые

08/27/2023

Счет 25 «Общепроизводственные расходы»:

Предназначен для обобщения информации о затратах, связанных с

08/27/2023

Счет 25 «Общепроизводственные расходы»:

Предназначен для обобщения информации о затратах, связанных с

08/27/2023

Счет 26 «Общехозяйственные расходы»:

Предназначен для обобщения информации о затратах, связанных с

08/27/2023

Счет 26 «Общехозяйственные расходы»:

Предназначен для обобщения информации о затратах, связанных с

08/27/2023

Готовая продукция – это

часть материально-производственных запасов;

конечный результат производственного процесса;

изделия, продукты,

08/27/2023

Готовая продукция – это

часть материально-производственных запасов;

конечный результат производственного процесса;

изделия, продукты,

08/27/2023

Учет готовой продукции осуществляется одним из способов:

по фактической себестоимости;

по плановой (нормативной)

08/27/2023

Учет готовой продукции осуществляется одним из способов:

по фактической себестоимости;

по плановой (нормативной)

08/27/2023

1. Если учет готовой продукции ведется по фактической себестоимости, то делается

08/27/2023

1. Если учет готовой продукции ведется по фактической себестоимости, то делается

08/27/2023

2. Поэтому в производственных предприятиях учет готовой продукции чаще всего ведется

08/27/2023

2. Поэтому в производственных предприятиях учет готовой продукции чаще всего ведется

08/27/2023

В конце месяца, когда будет определена фактическая себестоимость, рассчитывается разница между

08/27/2023

В конце месяца, когда будет определена фактическая себестоимость, рассчитывается разница между

08/27/2023

Финансовый результат

от продажи готовой продукции

формируется на счете 90 «Продажи»,

08/27/2023

Финансовый результат

от продажи готовой продукции

формируется на счете 90 «Продажи»,

08/27/2023

Финансовый результат определяется как разница между доходами и расходами

Если

Доходы >

08/27/2023

Финансовый результат определяется как разница между доходами и расходами

Если

Доходы >

08/27/2023

В состав расходов включаются:

Себестоимость готовой продукции (плановая или нормативная);

Отклонение фактической себестоимости

08/27/2023

В состав расходов включаются:

Себестоимость готовой продукции (плановая или нормативная);

Отклонение фактической себестоимости

08/27/2023

По окончании отчетного периода

счет 90 закрывается с целью определения финансового

08/27/2023

По окончании отчетного периода счет 90 закрывается с целью определения финансового

08/27/2023

Счет 90 «Продажи»

К-т

Д-т

08/27/2023

Счет 90 «Продажи»

К-т

Д-т

08/27/2023

При формировании финансового результата на счетах бухгалтерского учета делаются записи:

08/27/2023

При формировании финансового результата на счетах бухгалтерского учета делаются записи:

08/27/2023

Пример.

ООО «Коровка» в октябре 2012 г. реализовало продукцию на сумму

08/27/2023

Пример.

ООО «Коровка» в октябре 2012 г. реализовало продукцию на сумму

08/27/2023

При формировании финансового результата в ООО «Коровка» будут сделаны записи:

08/27/2023

При формировании финансового результата в ООО «Коровка» будут сделаны записи:

08/27/2023

Счет 90 «Продажи»

К-т

Д-т

08/27/2023

Счет 90 «Продажи»

К-т

Д-т

с детства дружбой дорожить... - презентация для начальной школы

с детства дружбой дорожить... - презентация для начальной школы Наступает Время Выбора: умей представить себя ( 9 класс) Если человек не знает, к какой пристани он держит путь, для него ни один вет

Наступает Время Выбора: умей представить себя ( 9 класс) Если человек не знает, к какой пристани он держит путь, для него ни один вет ОЦЕНКА УРОВНЯ КАЧЕСТВА ПРОДУКЦИИ ОЦЕНКА УРОВНЯ КАЧЕСТВА ПРОДУКЦИИ

ОЦЕНКА УРОВНЯ КАЧЕСТВА ПРОДУКЦИИ ОЦЕНКА УРОВНЯ КАЧЕСТВА ПРОДУКЦИИ История геохимии.

История геохимии. Міжнародні організації

Міжнародні організації Вычитание натуральных чисел - презентация по Алгебре

Вычитание натуральных чисел - презентация по Алгебре Где логика? Культурное наследие России

Где логика? Культурное наследие России Власть. Власть как институт. Формы власти

Власть. Власть как институт. Формы власти Измерение сопротивленений и RLC + цифр мосты

Измерение сопротивленений и RLC + цифр мосты P9X79 Series Confidential

P9X79 Series Confidential Фармацевтическая химия

Фармацевтическая химия  Сравнение языков ассемблера Intel and AT&T

Сравнение языков ассемблера Intel and AT&T Презентация на тему Моделирование как средство саморазвития учащихся в процессе учебной деятельности на уроках биологии

Презентация на тему Моделирование как средство саморазвития учащихся в процессе учебной деятельности на уроках биологии  SOLID

SOLID Теория великих личностей

Теория великих личностей  Условная трансляция Макрокоманды

Условная трансляция Макрокоманды  Шаблонизация функций и классов

Шаблонизация функций и классов Влияние Интернета на русский язык

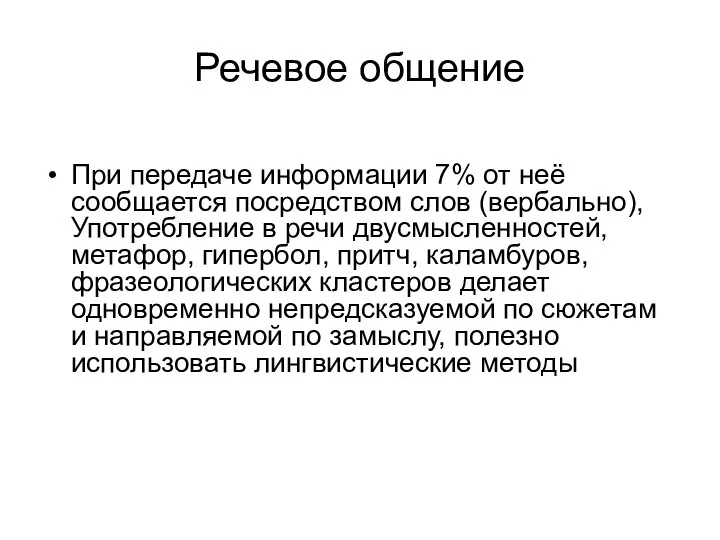

Влияние Интернета на русский язык Речевое общение

Речевое общение  DIXI CENTER. Разработка многофункциональных B2B2C систем

DIXI CENTER. Разработка многофункциональных B2B2C систем Академия здоровья. Катаракта, глаукома, близорукость и дальнозоркость

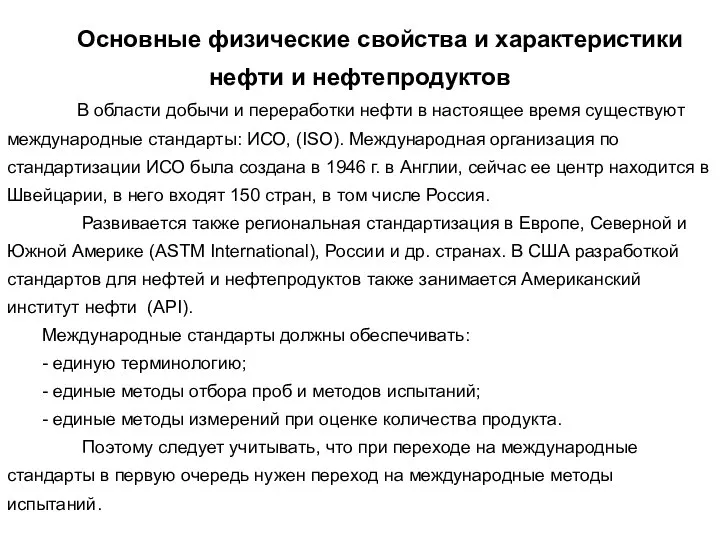

Академия здоровья. Катаракта, глаукома, близорукость и дальнозоркость Основные физические свойства и характеристика нефти и нефтепродуктов

Основные физические свойства и характеристика нефти и нефтепродуктов Тема урока; «Организационно-правовые формы предпринимательства» Цель урока: Познакомиться с основными признаками и орган

Тема урока; «Организационно-правовые формы предпринимательства» Цель урока: Познакомиться с основными признаками и орган «Путешествие по страницам школьной жизни» Составитель: Иванова Марина Васильевна, учитель начальн

«Путешествие по страницам школьной жизни» Составитель: Иванова Марина Васильевна, учитель начальн СЕБЕСТОИМОСТЬ ПРОДУКЦИИ

СЕБЕСТОИМОСТЬ ПРОДУКЦИИ  Изобретение Пина

Изобретение Пина Особенности присяжных заседателей Подготовила студентка 2-го курса Юридического факультета Турлаева лилиана

Особенности присяжных заседателей Подготовила студентка 2-го курса Юридического факультета Турлаева лилиана  устный счет. решение задач 3 класс Долгополова нн - презентация для начальной школы

устный счет. решение задач 3 класс Долгополова нн - презентация для начальной школы