- Бухгалтерский учет теория

Содержание

- 2. 1.1. ПРЕДМЕТ И ОБЪЕКТЫ БУХГАЛТЕРСКОГО УЧЕТА Бухгалтерский учет представляет собой упорядоченную систему сбора, регистрации и обобщения

- 3. Предметом бухгалтерского учета является хозяйственная деятельность организации . Объекты бухгалтерского учета . - факты хозяйственной жизни

- 4. Активы - хозяйственные средства, контроль над которыми организация получила в результате свершившихся фактов хозяйственной деятельности и

- 5. Нематериальные активы включают объекты, не имеющие материально-вещественной структуры, осуществляющие самостоятельные функции в производстве продукции, выполнении работ,

- 6. Основные средства составляют активы, используемые в процессе производства продукции, при выполнении работ или оказании услуг в

- 7. Оборотные активы включают материально-производственные запасы, дебиторскую задолженность, денежные средства, краткосрочные финансовые вложения, расходы будущих периодов. Материально-производственные

- 8. К дебиторской задолженности относятся долги покупателей, заказчиков за реализованную продукцию, работы, услуги, а также задолженность учредителей

- 9. Капитал представляет собой вложения собственников и прибыль, накопленную за все время деятельности организации. При определении финансового

- 10. Добавочный капитал формируется в процессе хозяйственной деятельности организации и включает прирост стоимости внеоборотных активов в результате

- 11. Обязательством признается задолженность организации (должник) как результат определенного действия или бездействия по отношению к другому лицу

- 12. Доходами организации признается увеличение экономических выгод в результате поступления активов (денежных средств, иного имущества) или погашения

- 13. В процессе снабжения приобретаются товарно-материальные ценности различного вида, необходимые для осуществления производственных и хозяйственных нужд, товары

- 14. Натуральные измерители соответствуют физическим свойствам предметов, они используются для отражения и характеристики однородных объектов в натуральном

- 15. 1.2. ФУНКЦИИ, ЗАДАЧИ И МЕТОДЫ БУХГАЛТЕРСКОГО УЧЕТА Бухгалтерский учет выполняет ряд функций, основными из которых являются

- 16. Функция обеспечения сохранности ценностей предполагает проведение инвентаризаций, позволяющих определить изменения, произошедшие в составе объектов учета, а

- 17. Основными задачами бухгалтерского учета являются следующие: ¨ формирование полной и достоверной информации о деятельности организации, ее

- 18. Задачи бухгалтерского учета решаются посредством различных способов и приемов, совокупность которых называется методом бухгалтерского учета. В

- 19. Документирование - способ первичного контроля и наблюдения за хозяйственными операциями. Ни одна запись в бухгалтерском учете

- 20. Калькулирование - расчет себестоимости изготовляемой продукции, выполняемых работ и оказываемых услуг, а также приобретаемых предметов труда.

- 21. 1.3. СИСТЕМА НОРМАТИВНОГО РЕГУЛИРОВАНИЯ БУХГАЛТЕРСКОГО УЧЕТА В РОССИЙСКОЙ ФЕДЕРАЦИИ В Российской Федерации разработана и действует национальная

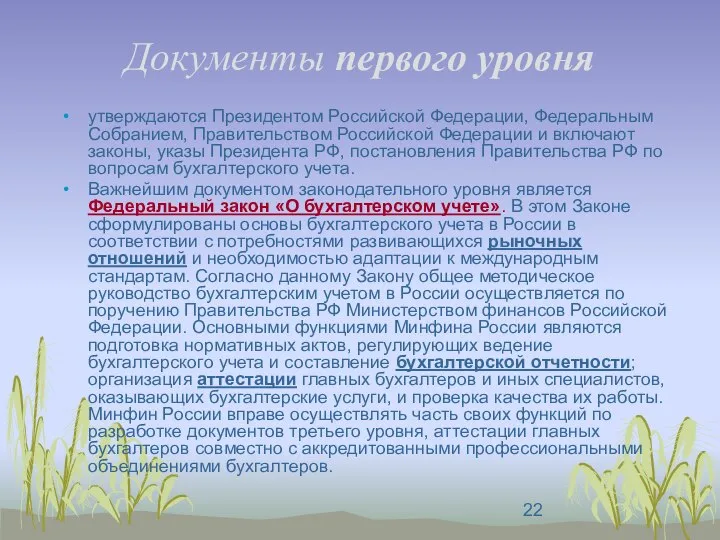

- 22. Документы первого уровня утверждаются Президентом Российской Федерации, Федеральным Собранием, Правительством Российской Федерации и включают законы, указы

- 23. Федеральный закон «О бухгалтерском учете» распространяется на все организации, находящиеся на территории России, включая филиалы и

- 24. Второй уровень составляют нормативные документы по бухгалтерскому учету, в которых изложена методология бухгалтерского учета. Документы данного

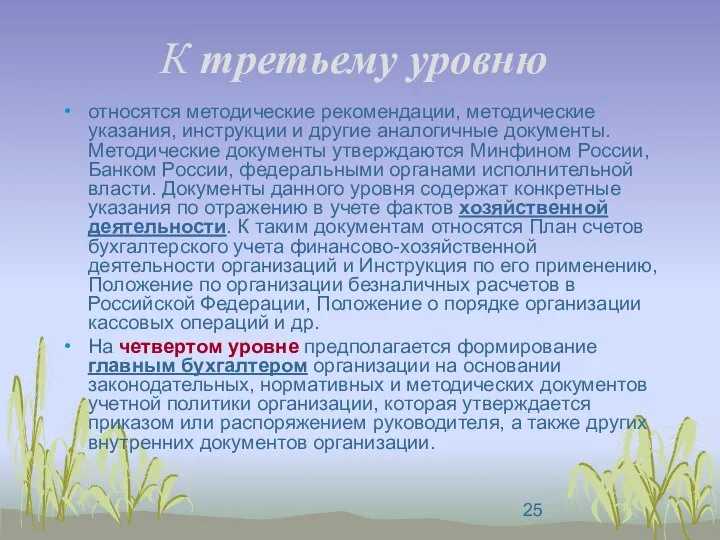

- 25. К третьему уровню относятся методические рекомендации, методические указания, инструкции и другие аналогичные документы. Методические документы утверждаются

- 26. 2.1. СУЩНОСТЬ БАЛАНСОВОГО ОБОБЩЕНИЯ И СТРОЕНИЕ БУХГАЛТЕРСКОГО БАЛАНСА В настоящее время бухгалтерский баланс является отчетом о

- 27. В бухгалтерском балансе активы и обязательства подразделяются в зависимости от срока обращения на краткосрочные и долгосрочные.

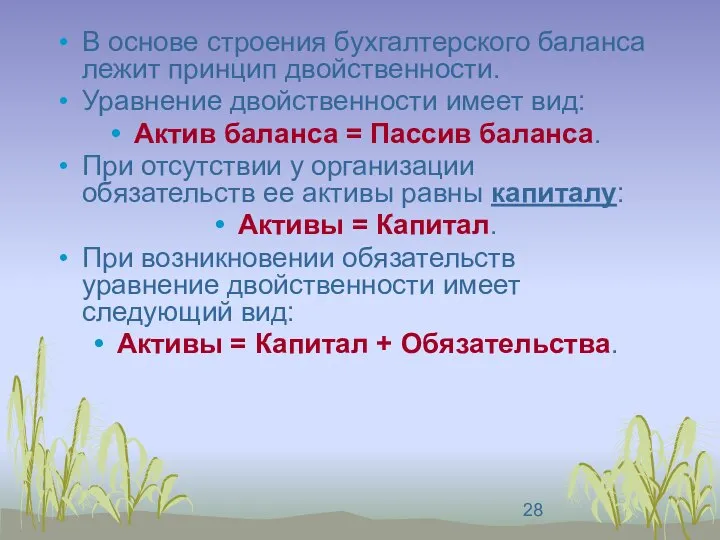

- 28. В основе строения бухгалтерского баланса лежит принцип двойственности. Уравнение двойственности имеет вид: Актив баланса = Пассив

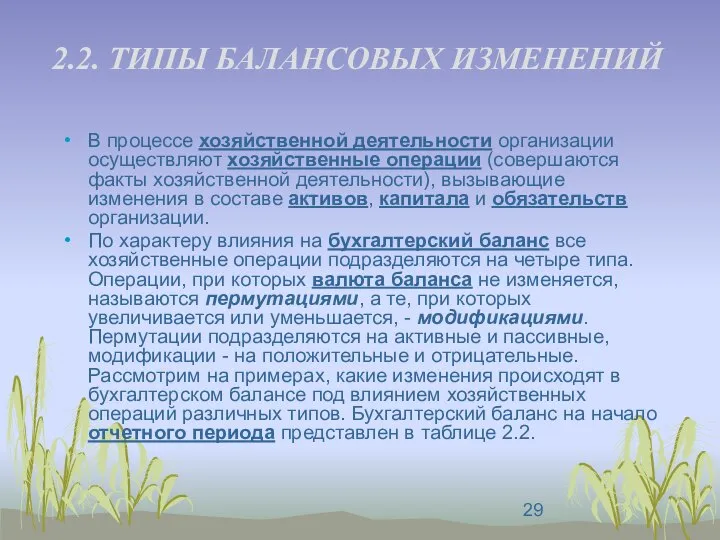

- 29. 2.2. ТИПЫ БАЛАНСОВЫХ ИЗМЕНЕНИЙ В процессе хозяйственной деятельности организации осуществляют хозяйственные операции (совершаются факты хозяйственной деятельности),

- 30. Бухгалтерский баланс (на начало отчетного периода) Таблица 2.2

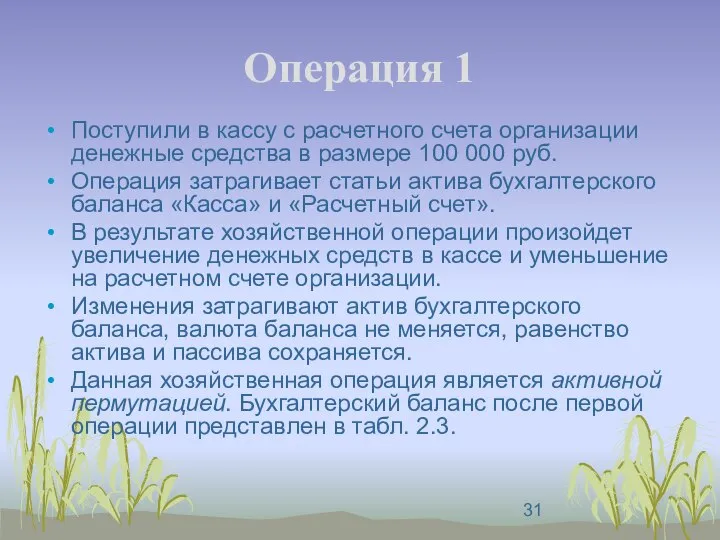

- 31. Операция 1 Поступили в кассу с расчетного счета организации денежные средства в размере 100 000 руб.

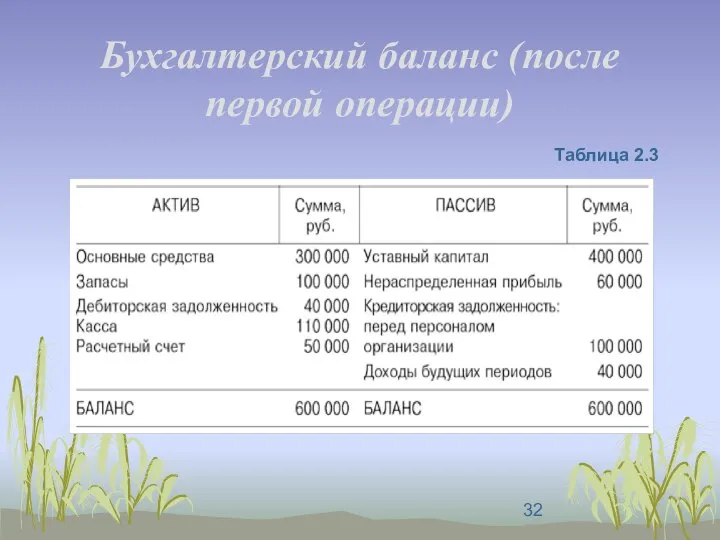

- 32. Бухгалтерский баланс (после первой операции) Таблица 2.3

- 33. Операция 2 Нераспределенная прибыль направлена на формирование резервного капитала в размере 40 000 руб. Операция затрагивает

- 34. Бухгалтерский баланс (после второй операции) Таблица 2.4

- 35. Операция 3 Поступили материалы от поставщиков на склад организации на сумму 150 000 руб. Расчет с

- 36. Бухгалтерский баланс (после третьей операции) Таблица 2.5

- 37. Операция 4 Выплачена заработная плата из кассы персоналу организации на сумму 100 000 руб. Операция затрагивает

- 38. Бухгалтерский баланс (после четвертой операции) Таблица 2.6

- 39. Представленные четыре операции охватывают все возможные типы влияния хозяйственных операций на баланс (типы балансовых изменений). Первый

- 40. Любая хозяйственная операция вызывает в бухгалтерском балансе изменения какого-нибудь из указанных типов и затрагивает не менее

- 41. 2.3. ВИДЫ БУХГАЛТЕРСКИХ БАЛАНСОВ Бухгалтерские балансы, используемые в практической деятельности организации, классифицируются по различным признакам: по

- 42. При ликвидации организации составляются ликвидационные балансы. При разделении организации формируется разделительный баланс, при слиянии нескольких организаций

- 43. По источникам составления балансы подразделяются на инвентарные, книжные и генеральные. Инвентарные балансы составляются на основе сведений

- 44. По объему информации балансы подразделяются на индивидуальные и консолидированные. Индивидуальный баланс отражает деятельность одной организации, консолидированный

- 45. 3.1. СЧЕТА БУХГАЛТЕРСКОГО УЧЕТА И ИХ СТРОЕНИЕ Для получения обобщенных сведений об объектах бухгалтерского учета используют

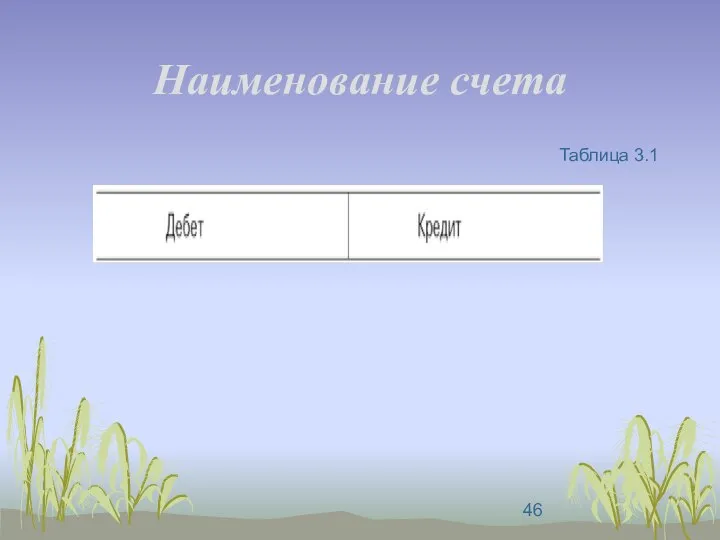

- 46. Наименование счета Таблица 3.1

- 47. Для каждого вида активов, капитала и обязательств открываются отдельные счета. Итоги записей сумм операций по дебету

- 48. Схема активного счета Таблица 3.2

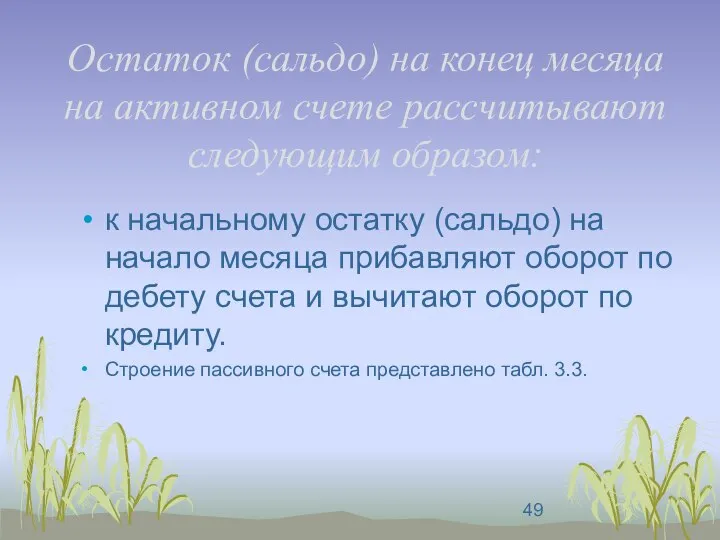

- 49. Остаток (сальдо) на конец месяца на активном счете рассчитывают следующим образом: к начальному остатку (сальдо) на

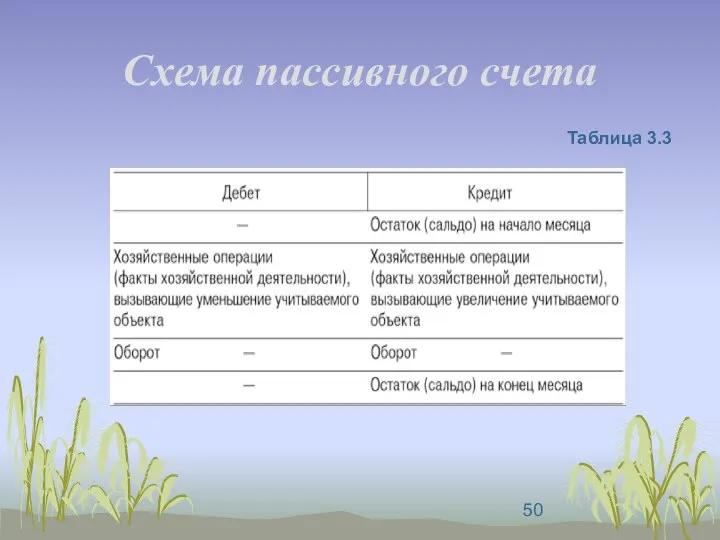

- 50. Схема пассивного счета Таблица 3.3

- 51. Для определения остатка (сальдо) на конец месяца по пассивному счету к начальному остатку (сальдо) по кредиту

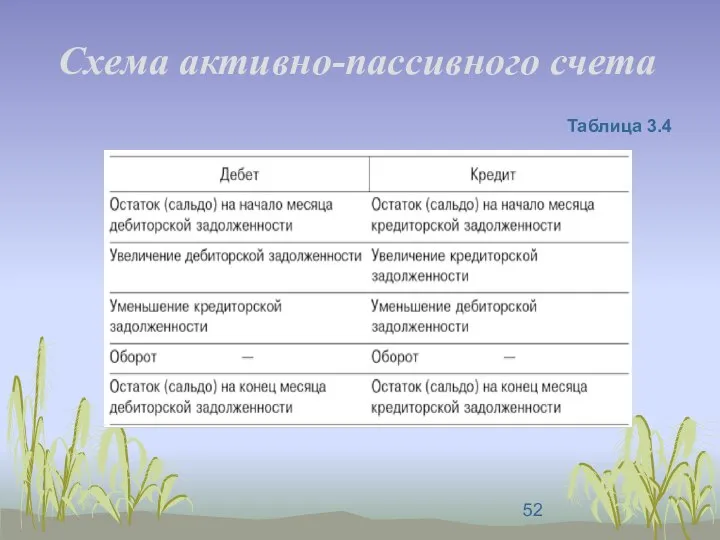

- 52. Схема активно-пассивного счета Таблица 3.4

- 53. 3.2. ДВОЙНАЯ ЗАПИСЬ. СУЩНОСТЬ И ЗНАЧЕНИЕ В результате хозяйственных операций происходят изменения в составе объектов бухгалтерского

- 54. Операция 1 В кассу организации поступили наличные денежные средства с расчетного счета организации в банке. Хозяйственная

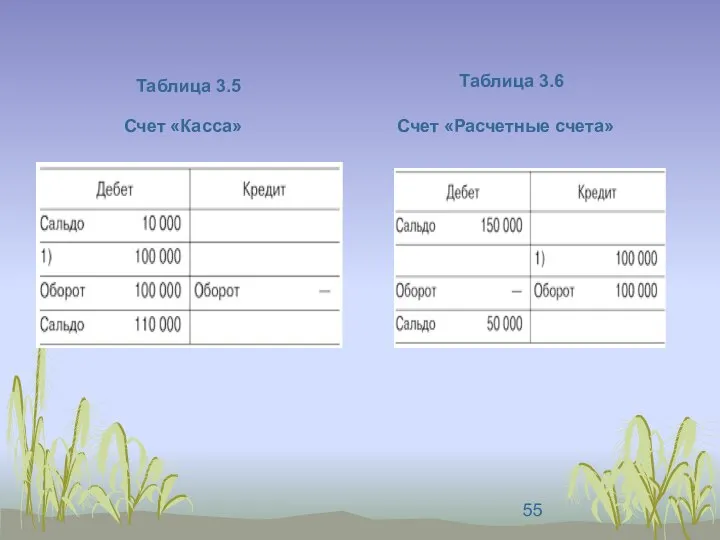

- 55. Счет «Касса» Счет «Расчетные счета» Таблица 3.5 Таблица 3.6

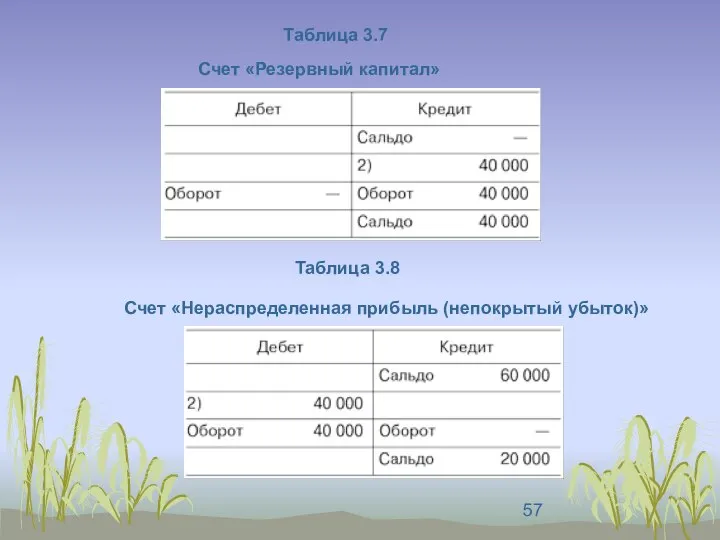

- 56. Операция 2 Нераспределенная прибыль направлена на формирование резервного капитала в размере 40 000 руб. Хозяйственная операция

- 57. Счет «Резервный капитал» Счет «Нераспределенная прибыль (непокрытый убыток)» Таблица 3.7 Таблица 3.8

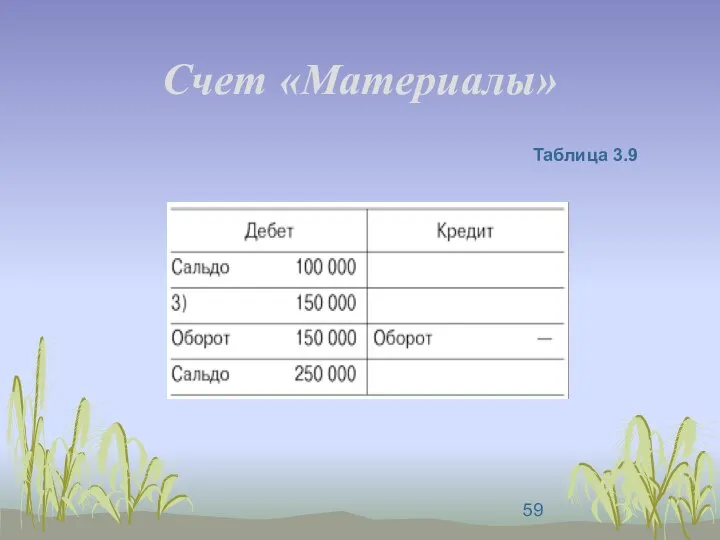

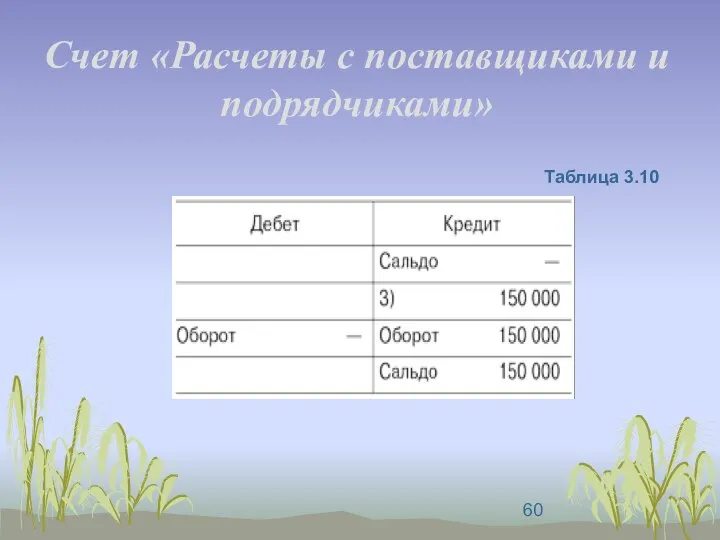

- 58. Операция 3 Поступили материалы от поставщиков на склад организации на сумму 150 000 руб. Расчет с

- 59. Счет «Материалы» Таблица 3.9

- 60. Счет «Расчеты с поставщиками и подрядчиками» Таблица 3.10

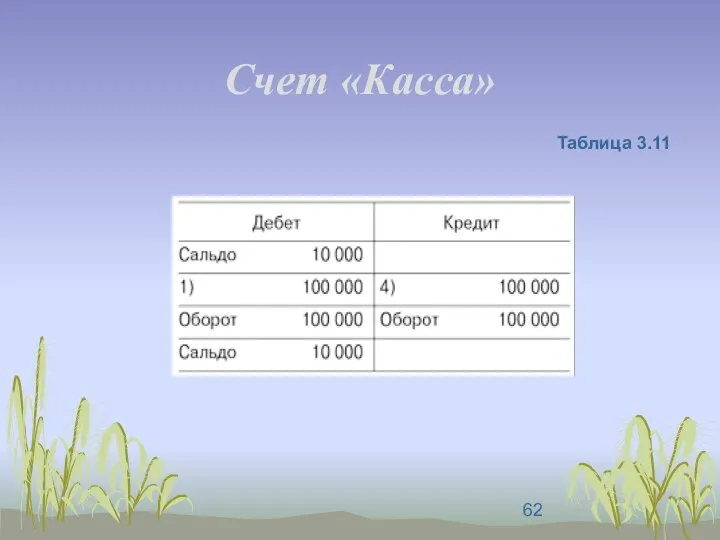

- 61. Операция 4 Выплачена из кассы заработная плата персоналу организации на сумму 100 000 руб. Хозяйственная операция

- 62. Счет «Касса» Таблица 3.11

- 63. Счет «Расчеты с персоналом по оплате труда» Таблица 3.12

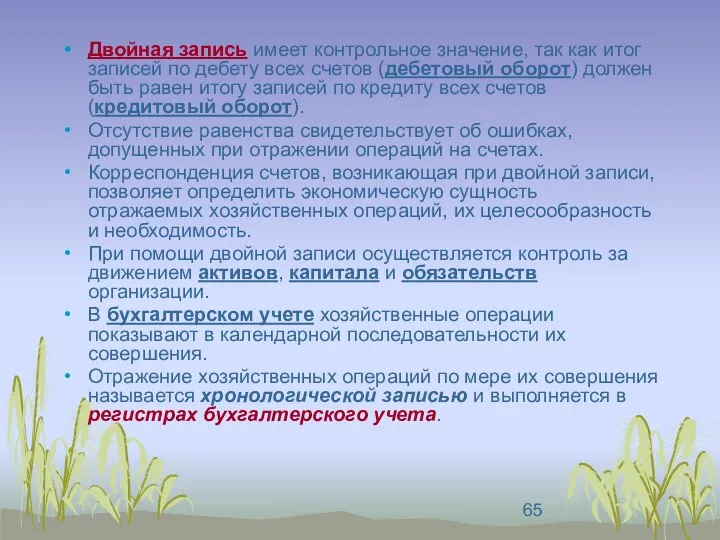

- 64. Указание дебетуемого и кредитуемого счетов и суммы отражаемой хозяйственной операции называется бухгалтерской записью, или проводкой. Двойная

- 65. Двойная запись имеет контрольное значение, так как итог записей по дебету всех счетов (дебетовый оборот) должен

- 66. Для осуществления контроля за хозяйственными процессами, обобщения сведений об объектах учета все хозяйственные операции группируют на

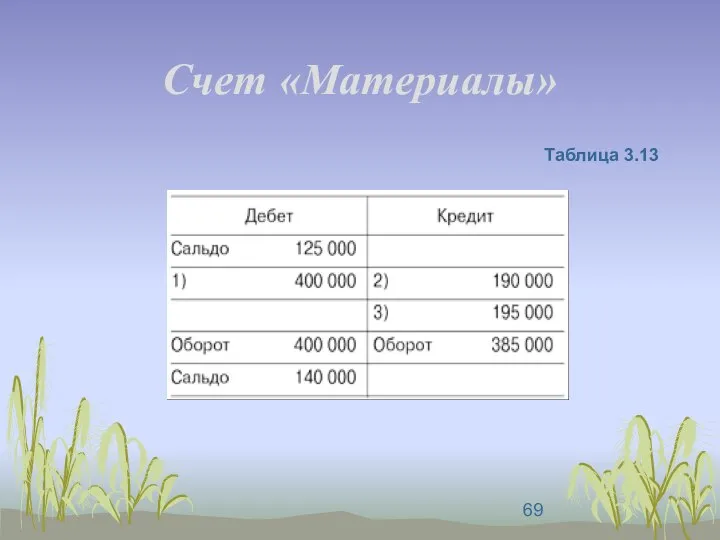

- 67. 3.3. СЧЕТА СИНТЕТИЧЕСКОГО И АНАЛИТИЧЕСКОГО УЧЕТА Для получения разных по степени детализации показателей в бухгалтерском учете

- 68. Для подробной характеристики объектов учета используются аналитические счета. Отражение объектов бухгалтерского учета в денежном выражении на

- 69. Счет «Материалы» Таблица 3.13

- 70. Показатели, представленные на счете в табл. 3.13, характеризуют наличие и движение материалов в денежном выражении. Для

- 71. Материалы А Таблица 3.14

- 72. Материалы Б Таблица 3.15

- 73. В бухгалтерском учете также применяются субсчета - промежуточное звено между синтетическим и аналитическим учетом. При их

- 74. 3.4. ОБОБЩЕНИЕ ДАННЫХ БУХГАЛТЕРСКОГО УЧЕТА. ВЗАИМОСВЯЗЬ МЕЖДУ СЧЕТАМИ И БУХГАЛТЕРСКИМ БАЛАНСОМ Между счетами бухгалтерского учета и

- 75. Бухгалтерский баланс (вступительный) Таблица 3.16

- 76. Главная книга - совокупность счетов бухгалтерского учета, учетный регистр, в котором систематизируются факты хозяйственной деятельности (хозяйственные

- 77. Сведения Главной книги обобщаются в оборотной ведомости, содержащей подробные данные о движении объектов бухгалтерского учета. Обычная

- 78. На основе сведений оборотной ведомости составляется заключительный бухгалтерский баланс (табл. 3.20). Таблица 3.20 Бухгалтерский баланс (заключительный)

- 79. Взаимосвязь между счетами и бухгалтерским балансом заключается в следующем: В начале отчетного периода по данным бухгалтерского

- 80. Бухгалтерская процедура осуществляется поэтапно . 1. Составление инвентаря, содержащего перечень активов и обязательств организации. 2. Составление

- 81. Бухгалтерская процедура включает обработку информации о фактах хозяйственной деятельности организации и обеспечивает внутренний контроль данных бухгалтерского

- 82. 3.5. ПЛАН СЧЕТОВ БУХГАЛТЕРСКОГО УЧЕТА Планом счетов называют систематизированный по установленным принципам перечень синтетических счетов бухгалтерского

- 83. Раздел I. Внеоборотные активы (01-09). Раздел II. Производственные запасы (10-19). Раздел III. Затраты на производство (20-39).

- 84. В самостоятельном разделе Плана счетов представлены забалансовые счета (001-011), предназначенные для обобщения информации о наличии и

- 85. На основании Плана счетов бухгалтерского учета и Инструкции по его применению организация утверждает рабочий план счетов

- 86. 4.1. ПЕРВИЧНЫЙ УЧЕТ И ДОКУМЕНТИРОВАНИЕ Все хозяйственные операции, проводимые организацией, должны оформляться соответствующими документами. Эти документы

- 87. Для обеспечения правильности применения таких документов используется их классификация по однородным признакам. По месту составления первичные

- 88. Документы бухгалтерского оформления создаются работниками бухгалтерии для подготовки учетных записей. К ним относятся ведомости начисления амортизации,

- 89. По способу охвата операций документы делятся на разовые и накопительные. Разовые документы используются в бухгалтерском учете

- 90. Первичные и сводные документы могут составляться как на бумажных, так и на машинных носителях информации. Если

- 91. Расценка, или таксировка, документов предполагает денежную оценку указанных в документе материальных ценностей. Группировка - это подбор

- 92. Движение документов по заданному маршруту необходимо постоянно контролировать, сверяясь с разработанными графиками, в которых указываются: ¨

- 93. Порядок документооборота в каждой организации определяет главный (старший) бухгалтер. Его указания, касающиеся выписки документов и процедуры

- 94. 4.2. ИНВЕНТАРИЗАЦИЯ. ПОРЯДОК ПРОВЕДЕНИЯ И ОТРАЖЕНИЯ РЕЗУЛЬТАТОВ В БУХГАЛТЕРСКОМ УЧЕТЕ Фактическое наличие имущества и обязательств может

- 95. Проведение инвентаризации является обязательным: ¨ при передаче имущества в аренду, выкупе, продаже, а также при преобразовании

- 96. Полная инвентаризация охватывает все виды средств и проводится, как правило, один раз в год на 1

- 97. Инвентаризация проводится специальной комиссией, назначаемой руководителем организации и утверждаемой приказом по организации. Проведению инвентаризации предшествует определенная

- 98. Выявленные при инвентаризации расхождения между фактическим наличием имущества и данными бухгалтерского учета отражаются на счетах бухгалтерского

- 99. СПАСИБО ЗА ВНИМАНИЕ

- 100. Контрольные вопросы 1. Дайте определение предмета бухгалтерского учета. 2. Назовите объекты бухгалтерского учета. 3. Каков состав

- 101. Контрольные вопросы 1. В чем сущность балансового обобщения? 2. Дайте определение понятия уравнения двойственности. 3. Каковы

- 102. Контрольные вопросы 1. Дайте определение бухгалтерского счета. 2. Дайте определение активного счета. 3. Дайте определение пассивного

- 104. Скачать презентацию

1.1. ПРЕДМЕТ И ОБЪЕКТЫ БУХГАЛТЕРСКОГО УЧЕТА

Бухгалтерский учет представляет собой упорядоченную систему

1.1. ПРЕДМЕТ И ОБЪЕКТЫ БУХГАЛТЕРСКОГО УЧЕТА

Бухгалтерский учет представляет собой упорядоченную систему

Предметом бухгалтерского учета является хозяйственная деятельность организации

.

Объекты бухгалтерского учета .

- факты

Предметом бухгалтерского учета является хозяйственная деятельность организации

.

Объекты бухгалтерского учета .

- факты

Активы - хозяйственные средства, контроль над которыми организация получила в результате

Активы - хозяйственные средства, контроль над которыми организация получила в результате

Нематериальные активы

включают объекты, не имеющие материально-вещественной структуры, осуществляющие самостоятельные функции в

Нематериальные активы

включают объекты, не имеющие материально-вещественной структуры, осуществляющие самостоятельные функции в

Основные средства

составляют активы, используемые в процессе производства продукции, при выполнении работ

Основные средства

составляют активы, используемые в процессе производства продукции, при выполнении работ

Оборотные активы

включают материально-производственные запасы, дебиторскую задолженность, денежные средства, краткосрочные финансовые вложения,

Оборотные активы

включают материально-производственные запасы, дебиторскую задолженность, денежные средства, краткосрочные финансовые вложения,

К дебиторской задолженности

относятся долги покупателей, заказчиков за реализованную продукцию, работы, услуги,

К дебиторской задолженности

относятся долги покупателей, заказчиков за реализованную продукцию, работы, услуги,

Капитал

представляет собой вложения собственников и прибыль, накопленную за все время деятельности

Капитал

представляет собой вложения собственников и прибыль, накопленную за все время деятельности

Добавочный капитал

формируется в процессе хозяйственной деятельности организации и включает прирост стоимости

Добавочный капитал

формируется в процессе хозяйственной деятельности организации и включает прирост стоимости

Обязательством

признается задолженность организации (должник) как результат определенного действия или бездействия по

Обязательством

признается задолженность организации (должник) как результат определенного действия или бездействия по

Доходами

организации признается увеличение экономических выгод в результате поступления активов (денежных средств,

Доходами

организации признается увеличение экономических выгод в результате поступления активов (денежных средств,

В процессе снабжения приобретаются товарно-материальные ценности различного вида, необходимые для осуществления

В процессе снабжения приобретаются товарно-материальные ценности различного вида, необходимые для осуществления

Натуральные измерители соответствуют физическим свойствам предметов, они используются для отражения и

Натуральные измерители соответствуют физическим свойствам предметов, они используются для отражения и

1.2. ФУНКЦИИ, ЗАДАЧИ И МЕТОДЫ БУХГАЛТЕРСКОГО УЧЕТА

Бухгалтерский учет выполняет ряд функций,

1.2. ФУНКЦИИ, ЗАДАЧИ И МЕТОДЫ БУХГАЛТЕРСКОГО УЧЕТА

Бухгалтерский учет выполняет ряд функций,

Функция обеспечения сохранности ценностей предполагает проведение инвентаризаций, позволяющих определить изменения, произошедшие

Функция обеспечения сохранности ценностей предполагает проведение инвентаризаций, позволяющих определить изменения, произошедшие

Основными задачами бухгалтерского учета являются следующие:

¨ формирование полной и достоверной информации

Основными задачами бухгалтерского учета являются следующие:

¨ формирование полной и достоверной информации

Задачи бухгалтерского учета

решаются посредством различных способов и приемов, совокупность которых называется

Задачи бухгалтерского учета

решаются посредством различных способов и приемов, совокупность которых называется

Документирование

- способ первичного контроля и наблюдения за хозяйственными операциями. Ни одна

Документирование

- способ первичного контроля и наблюдения за хозяйственными операциями. Ни одна

Калькулирование

- расчет себестоимости изготовляемой продукции, выполняемых работ и оказываемых услуг, а

Калькулирование

- расчет себестоимости изготовляемой продукции, выполняемых работ и оказываемых услуг, а

1.3. СИСТЕМА НОРМАТИВНОГО РЕГУЛИРОВАНИЯ БУХГАЛТЕРСКОГО УЧЕТА В РОССИЙСКОЙ ФЕДЕРАЦИИ

В Российской Федерации

1.3. СИСТЕМА НОРМАТИВНОГО РЕГУЛИРОВАНИЯ БУХГАЛТЕРСКОГО УЧЕТА В РОССИЙСКОЙ ФЕДЕРАЦИИ

В Российской Федерации

Документы первого уровня

утверждаются Президентом Российской Федерации, Федеральным Собранием, Правительством Российской Федерации

Документы первого уровня

утверждаются Президентом Российской Федерации, Федеральным Собранием, Правительством Российской Федерации

Федеральный закон «О бухгалтерском учете»

распространяется на все организации, находящиеся на территории

Федеральный закон «О бухгалтерском учете»

распространяется на все организации, находящиеся на территории

Второй уровень

составляют нормативные документы по бухгалтерскому учету, в которых изложена методология

Второй уровень

составляют нормативные документы по бухгалтерскому учету, в которых изложена методология

К третьему уровню

относятся методические рекомендации, методические указания, инструкции и другие аналогичные

К третьему уровню

относятся методические рекомендации, методические указания, инструкции и другие аналогичные

2.1. СУЩНОСТЬ БАЛАНСОВОГО ОБОБЩЕНИЯ И СТРОЕНИЕ БУХГАЛТЕРСКОГО БАЛАНСА

В настоящее время бухгалтерский

2.1. СУЩНОСТЬ БАЛАНСОВОГО ОБОБЩЕНИЯ И СТРОЕНИЕ БУХГАЛТЕРСКОГО БАЛАНСА

В настоящее время бухгалтерский

В бухгалтерском балансе активы и обязательства подразделяются в зависимости от срока

В бухгалтерском балансе активы и обязательства подразделяются в зависимости от срока

В основе строения бухгалтерского баланса лежит принцип двойственности.

Уравнение двойственности имеет

В основе строения бухгалтерского баланса лежит принцип двойственности.

Уравнение двойственности имеет

2.2. ТИПЫ БАЛАНСОВЫХ ИЗМЕНЕНИЙ

В процессе хозяйственной деятельности организации осуществляют хозяйственные операции

2.2. ТИПЫ БАЛАНСОВЫХ ИЗМЕНЕНИЙ

В процессе хозяйственной деятельности организации осуществляют хозяйственные операции

Бухгалтерский баланс (на начало отчетного периода)

Таблица 2.2

Бухгалтерский баланс (на начало отчетного периода)

Таблица 2.2

Операция 1

Поступили в кассу с расчетного счета организации денежные средства в

Операция 1

Поступили в кассу с расчетного счета организации денежные средства в

Бухгалтерский баланс (после первой операции)

Таблица 2.3

Бухгалтерский баланс (после первой операции)

Таблица 2.3

Операция 2

Нераспределенная прибыль направлена на формирование резервного капитала в размере

Операция 2

Нераспределенная прибыль направлена на формирование резервного капитала в размере

Бухгалтерский баланс (после второй операции)

Таблица 2.4

Бухгалтерский баланс (после второй операции)

Таблица 2.4

Операция 3

Поступили материалы от поставщиков на склад организации на сумму

Операция 3

Поступили материалы от поставщиков на склад организации на сумму

Бухгалтерский баланс (после третьей операции)

Таблица 2.5

Бухгалтерский баланс (после третьей операции)

Таблица 2.5

Операция 4

Выплачена заработная плата из кассы персоналу организации на сумму

Операция 4

Выплачена заработная плата из кассы персоналу организации на сумму

Бухгалтерский баланс (после четвертой операции)

Таблица 2.6

Бухгалтерский баланс (после четвертой операции)

Таблица 2.6

Представленные четыре операции охватывают все возможные типы влияния хозяйственных операций на

Представленные четыре операции охватывают все возможные типы влияния хозяйственных операций на

Любая хозяйственная операция вызывает в бухгалтерском балансе изменения какого-нибудь из указанных

Любая хозяйственная операция вызывает в бухгалтерском балансе изменения какого-нибудь из указанных

2.3. ВИДЫ БУХГАЛТЕРСКИХ БАЛАНСОВ

Бухгалтерские балансы, используемые в практической деятельности организации, классифицируются

2.3. ВИДЫ БУХГАЛТЕРСКИХ БАЛАНСОВ

Бухгалтерские балансы, используемые в практической деятельности организации, классифицируются

При ликвидации организации составляются ликвидационные балансы. При разделении организации формируется разделительный

При ликвидации организации составляются ликвидационные балансы. При разделении организации формируется разделительный

По источникам составления балансы подразделяются на инвентарные, книжные и генеральные.

Инвентарные балансы

По источникам составления балансы подразделяются на инвентарные, книжные и генеральные.

Инвентарные балансы

По объему информации балансы подразделяются на индивидуальные и консолидированные.

Индивидуальный баланс отражает

По объему информации балансы подразделяются на индивидуальные и консолидированные.

Индивидуальный баланс отражает

3.1. СЧЕТА БУХГАЛТЕРСКОГО УЧЕТА И ИХ СТРОЕНИЕ

Для получения обобщенных сведений об

3.1. СЧЕТА БУХГАЛТЕРСКОГО УЧЕТА И ИХ СТРОЕНИЕ

Для получения обобщенных сведений об

Наименование счета

Таблица 3.1

Наименование счета

Таблица 3.1

Для каждого вида активов, капитала и обязательств открываются отдельные счета.

Итоги

Для каждого вида активов, капитала и обязательств открываются отдельные счета.

Итоги

Схема активного счета

Таблица 3.2

Схема активного счета

Таблица 3.2

Остаток (сальдо) на конец месяца на активном счете рассчитывают следующим образом:

к

Остаток (сальдо) на конец месяца на активном счете рассчитывают следующим образом:

к

Схема пассивного счета

Таблица 3.3

Схема пассивного счета

Таблица 3.3

Для определения остатка (сальдо) на конец месяца по пассивному счету к

Для определения остатка (сальдо) на конец месяца по пассивному счету к

Схема активно-пассивного счета

Таблица 3.4

Схема активно-пассивного счета

Таблица 3.4

3.2. ДВОЙНАЯ ЗАПИСЬ. СУЩНОСТЬ И ЗНАЧЕНИЕ

В результате хозяйственных операций происходят изменения

3.2. ДВОЙНАЯ ЗАПИСЬ. СУЩНОСТЬ И ЗНАЧЕНИЕ

В результате хозяйственных операций происходят изменения

Операция 1

В кассу организации поступили наличные денежные средства с расчетного

Операция 1

В кассу организации поступили наличные денежные средства с расчетного

Счет «Касса»

Счет «Расчетные счета»

Таблица 3.5

Таблица 3.6

Счет «Касса»

Счет «Расчетные счета»

Таблица 3.5

Таблица 3.6

Операция 2

Нераспределенная прибыль направлена на формирование резервного капитала в размере

Операция 2

Нераспределенная прибыль направлена на формирование резервного капитала в размере

Счет «Резервный капитал»

Счет «Нераспределенная прибыль (непокрытый убыток)»

Таблица 3.7

Таблица 3.8

Счет «Резервный капитал»

Счет «Нераспределенная прибыль (непокрытый убыток)»

Таблица 3.7

Таблица 3.8

Операция 3

Поступили материалы от поставщиков на склад организации на сумму

Операция 3

Поступили материалы от поставщиков на склад организации на сумму

Счет «Материалы»

Таблица 3.9

Счет «Материалы»

Таблица 3.9

Счет «Расчеты с поставщиками и подрядчиками»

Таблица 3.10

Счет «Расчеты с поставщиками и подрядчиками»

Таблица 3.10

Операция 4

Выплачена из кассы заработная плата персоналу организации на сумму 100

Операция 4

Выплачена из кассы заработная плата персоналу организации на сумму 100

Счет «Касса»

Таблица 3.11

Счет «Касса»

Таблица 3.11

Счет «Расчеты с персоналом по оплате труда»

Таблица 3.12

Счет «Расчеты с персоналом по оплате труда»

Таблица 3.12

Указание дебетуемого и кредитуемого счетов и суммы отражаемой хозяйственной операции называется

Указание дебетуемого и кредитуемого счетов и суммы отражаемой хозяйственной операции называется

Двойная запись имеет контрольное значение, так как итог записей по дебету

Двойная запись имеет контрольное значение, так как итог записей по дебету

Для осуществления контроля за хозяйственными процессами, обобщения сведений об объектах учета

Для осуществления контроля за хозяйственными процессами, обобщения сведений об объектах учета

3.3. СЧЕТА СИНТЕТИЧЕСКОГО И АНАЛИТИЧЕСКОГО УЧЕТА

Для получения разных по степени детализации

3.3. СЧЕТА СИНТЕТИЧЕСКОГО И АНАЛИТИЧЕСКОГО УЧЕТА

Для получения разных по степени детализации

Для подробной характеристики объектов учета используются аналитические счета.

Отражение объектов бухгалтерского учета

Для подробной характеристики объектов учета используются аналитические счета.

Отражение объектов бухгалтерского учета

Счет «Материалы»

Таблица 3.13

Счет «Материалы»

Таблица 3.13

Показатели, представленные на счете в табл. 3.13, характеризуют наличие и движение

Показатели, представленные на счете в табл. 3.13, характеризуют наличие и движение

Материалы А

Таблица 3.14

Материалы А

Таблица 3.14

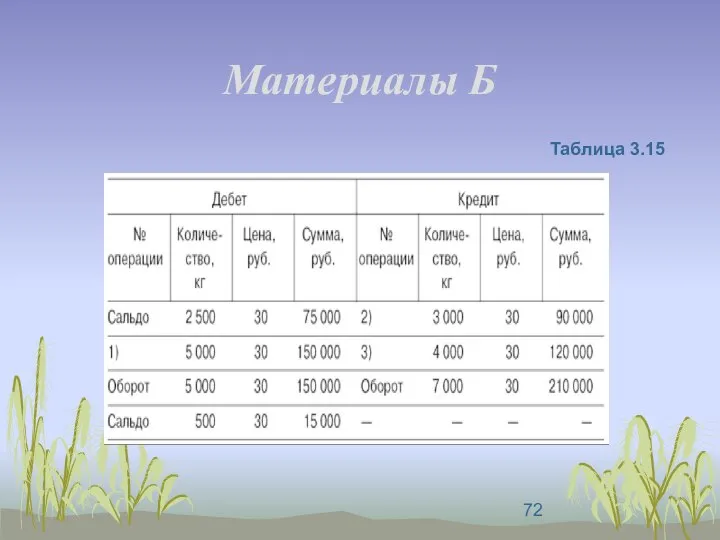

Материалы Б

Таблица 3.15

Материалы Б

Таблица 3.15

В бухгалтерском учете также применяются субсчета - промежуточное звено между синтетическим

В бухгалтерском учете также применяются субсчета - промежуточное звено между синтетическим

3.4. ОБОБЩЕНИЕ ДАННЫХ БУХГАЛТЕРСКОГО УЧЕТА. ВЗАИМОСВЯЗЬ МЕЖДУ СЧЕТАМИ И БУХГАЛТЕРСКИМ БАЛАНСОМ

Между

3.4. ОБОБЩЕНИЕ ДАННЫХ БУХГАЛТЕРСКОГО УЧЕТА. ВЗАИМОСВЯЗЬ МЕЖДУ СЧЕТАМИ И БУХГАЛТЕРСКИМ БАЛАНСОМ

Между

Бухгалтерский баланс (вступительный)

Таблица 3.16

Бухгалтерский баланс (вступительный)

Таблица 3.16

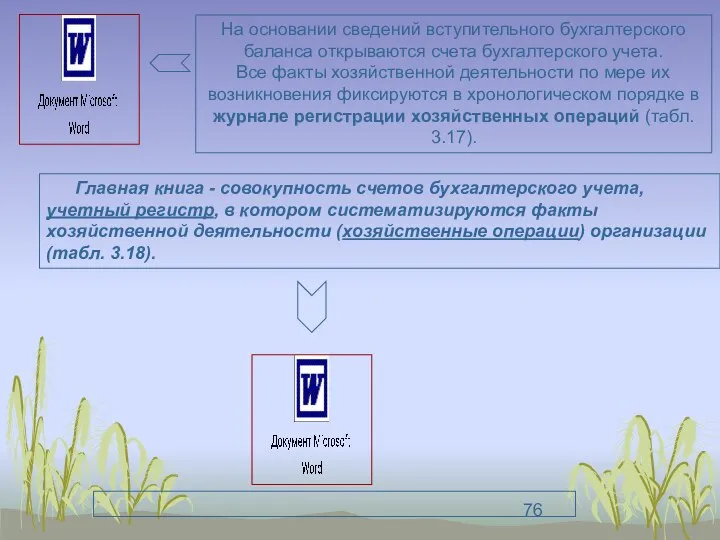

Главная книга - совокупность счетов бухгалтерского учета, учетный регистр, в котором

Главная книга - совокупность счетов бухгалтерского учета, учетный регистр, в котором

Сведения Главной книги обобщаются в оборотной ведомости, содержащей подробные данные о

Сведения Главной книги обобщаются в оборотной ведомости, содержащей подробные данные о

На основе сведений оборотной ведомости составляется заключительный бухгалтерский баланс (табл. 3.20).

На основе сведений оборотной ведомости составляется заключительный бухгалтерский баланс (табл. 3.20).

Взаимосвязь между счетами и бухгалтерским балансом заключается в следующем:

В начале отчетного

Взаимосвязь между счетами и бухгалтерским балансом заключается в следующем:

В начале отчетного

Бухгалтерская процедура осуществляется поэтапно

.

1. Составление инвентаря, содержащего перечень активов и обязательств

Бухгалтерская процедура осуществляется поэтапно

.

1. Составление инвентаря, содержащего перечень активов и обязательств

Бухгалтерская процедура включает обработку информации о фактах хозяйственной деятельности организации и

Бухгалтерская процедура включает обработку информации о фактах хозяйственной деятельности организации и

3.5. ПЛАН СЧЕТОВ БУХГАЛТЕРСКОГО УЧЕТА

Планом счетов называют систематизированный по установленным принципам

3.5. ПЛАН СЧЕТОВ БУХГАЛТЕРСКОГО УЧЕТА

Планом счетов называют систематизированный по установленным принципам

Раздел I. Внеоборотные активы (01-09).

Раздел II. Производственные запасы (10-19).

Раздел III. Затраты

Раздел I. Внеоборотные активы (01-09).

Раздел II. Производственные запасы (10-19).

Раздел III. Затраты

В самостоятельном разделе Плана счетов представлены забалансовые счета (001-011), предназначенные для

В самостоятельном разделе Плана счетов представлены забалансовые счета (001-011), предназначенные для

На основании Плана счетов бухгалтерского учета и Инструкции по его применению

На основании Плана счетов бухгалтерского учета и Инструкции по его применению

4.1. ПЕРВИЧНЫЙ УЧЕТ И ДОКУМЕНТИРОВАНИЕ

Все хозяйственные операции, проводимые организацией, должны оформляться

4.1. ПЕРВИЧНЫЙ УЧЕТ И ДОКУМЕНТИРОВАНИЕ

Все хозяйственные операции, проводимые организацией, должны оформляться

Для обеспечения правильности применения таких документов используется их классификация по однородным

Для обеспечения правильности применения таких документов используется их классификация по однородным

Документы бухгалтерского оформления создаются работниками бухгалтерии для подготовки учетных записей. К

Документы бухгалтерского оформления создаются работниками бухгалтерии для подготовки учетных записей. К

По способу охвата операций

документы делятся на разовые и накопительные.

Разовые документы используются

По способу охвата операций

документы делятся на разовые и накопительные.

Разовые документы используются

Первичные и сводные документы могут составляться как на бумажных, так и

Первичные и сводные документы могут составляться как на бумажных, так и

Расценка, или таксировка, документов предполагает денежную оценку указанных в документе материальных

Расценка, или таксировка, документов предполагает денежную оценку указанных в документе материальных

Движение документов по заданному маршруту необходимо постоянно контролировать, сверяясь с разработанными

Движение документов по заданному маршруту необходимо постоянно контролировать, сверяясь с разработанными

Порядок документооборота в каждой организации определяет главный (старший) бухгалтер. Его указания,

Порядок документооборота в каждой организации определяет главный (старший) бухгалтер. Его указания,

4.2. ИНВЕНТАРИЗАЦИЯ. ПОРЯДОК ПРОВЕДЕНИЯ И ОТРАЖЕНИЯ

РЕЗУЛЬТАТОВ В БУХГАЛТЕРСКОМ УЧЕТЕ

Фактическое наличие имущества

4.2. ИНВЕНТАРИЗАЦИЯ. ПОРЯДОК ПРОВЕДЕНИЯ И ОТРАЖЕНИЯ

РЕЗУЛЬТАТОВ В БУХГАЛТЕРСКОМ УЧЕТЕ

Фактическое наличие имущества

Проведение инвентаризации является обязательным:

¨ при передаче имущества в аренду, выкупе, продаже,

Проведение инвентаризации является обязательным:

¨ при передаче имущества в аренду, выкупе, продаже,

Полная инвентаризация охватывает все виды средств и проводится, как правило, один

Полная инвентаризация охватывает все виды средств и проводится, как правило, один

Инвентаризация проводится специальной комиссией, назначаемой руководителем организации и утверждаемой приказом по

Инвентаризация проводится специальной комиссией, назначаемой руководителем организации и утверждаемой приказом по

Выявленные при инвентаризации расхождения между фактическим наличием имущества и данными бухгалтерского

Выявленные при инвентаризации расхождения между фактическим наличием имущества и данными бухгалтерского

СПАСИБО ЗА ВНИМАНИЕ

СПАСИБО ЗА ВНИМАНИЕ

Контрольные вопросы

1. Дайте определение предмета бухгалтерского учета.

2. Назовите объекты бухгалтерского учета.

3.

Контрольные вопросы

1. Дайте определение предмета бухгалтерского учета.

2. Назовите объекты бухгалтерского учета.

3.

Контрольные вопросы

1. В чем сущность балансового обобщения?

2. Дайте определение понятия уравнения

Контрольные вопросы

1. В чем сущность балансового обобщения?

2. Дайте определение понятия уравнения

Контрольные вопросы

1. Дайте определение бухгалтерского счета.

2. Дайте определение активного счета.

3. Дайте

Контрольные вопросы

1. Дайте определение бухгалтерского счета.

2. Дайте определение активного счета.

3. Дайте

Роль СМИ в политической жизни общества

Роль СМИ в политической жизни общества Презентация на тему "Отклонения в поведении ребенка как социально-педагогическая проблема" - скачать презентации по Педагоги

Презентация на тему "Отклонения в поведении ребенка как социально-педагогическая проблема" - скачать презентации по Педагоги Права и свободы человека и гражданина

Права и свободы человека и гражданина День славянской письменности и культуры

День славянской письменности и культуры Своя игра по сказкам К.И. Чуковского

Своя игра по сказкам К.И. Чуковского  Республика Индия

Республика Индия Понятие незавершенного производства, методы оценки и группировки данных незавершенного производства Дугинов Давтян

Понятие незавершенного производства, методы оценки и группировки данных незавершенного производства Дугинов Давтян  Лыжная база «Саломаты»

Лыжная база «Саломаты» Презентация Экспертиза вареных колбасных изделий

Презентация Экспертиза вареных колбасных изделий Опиливание металла

Опиливание металла Секретность

Секретность Выполнили: Бачерова А.О Бабаджанян А.М Студентки 209 гр.

Выполнили: Бачерова А.О Бабаджанян А.М Студентки 209 гр.  Отрасли педагогической науки

Отрасли педагогической науки  Весь мир – театр

Весь мир – театр Синтоизм. Суть синтоизма

Синтоизм. Суть синтоизма Проектная подготовка капитального ремонта и подготовка объекта под произодство работ

Проектная подготовка капитального ремонта и подготовка объекта под произодство работ Общие положения по организации связи в СВ. Безопасность связи в условиях информационной войны. (Тема 1.10)

Общие положения по организации связи в СВ. Безопасность связи в условиях информационной войны. (Тема 1.10) Страницы жизни А.С. Пушкина и В.Ф. Раевского

Страницы жизни А.С. Пушкина и В.Ф. Раевского Динамический анализ механизма. Понятие о механическом КПД. Уравнение движения механизма

Динамический анализ механизма. Понятие о механическом КПД. Уравнение движения механизма Диоды. Структура PN перехода

Диоды. Структура PN перехода Газоснабжение Калининградской области

Газоснабжение Калининградской области Особенности реализации региональной социальной политики на современном этапе

Особенности реализации региональной социальной политики на современном этапе Тема: ПОСРЕДНИЧЕСТВО В МЕЖДУНАРОДНЫХ ТРАНСПОРТНЫХ ОПЕРАЦИЯХ Транспортно-экспедиторские услуги; Брокерская деятельность по ф

Тема: ПОСРЕДНИЧЕСТВО В МЕЖДУНАРОДНЫХ ТРАНСПОРТНЫХ ОПЕРАЦИЯХ Транспортно-экспедиторские услуги; Брокерская деятельность по ф Декоративно-прикладное искусство в России

Декоративно-прикладное искусство в России Презентация Овечья шерсть

Презентация Овечья шерсть Анализ внутренней среды компании

Анализ внутренней среды компании  Презентация «Организация таможенного контроля товаров и транспортных средств» на тему «Применение системы управления рисками при проведении таможенного контроля»

Презентация «Организация таможенного контроля товаров и транспортных средств» на тему «Применение системы управления рисками при проведении таможенного контроля» Презентация на тему "История становления социальной педагогики за рубежом" - скачать презентации по Педагогике

Презентация на тему "История становления социальной педагогики за рубежом" - скачать презентации по Педагогике