- ЦЕЛЕВОЕ ПРОГРАММИРОВАНИЕ

Содержание

- 2. 9.1. НЕСКОЛЬКО ЦЕЛЕВЫХ ФУНКЦИЙ Модели линейного программирования, рассмотренные в предыдущих главах, предполагали оптимизацию только одной целевой

- 3. 9.2. ФОРМУЛИРОВКА ЗАДАЧИ ЦЕЛЕВОГО ПРОГРАММИРОВАНИЯ Рассмотрим пример, приводящий к задаче целевого программирования. Пример 7.2-1 Файрвилл —

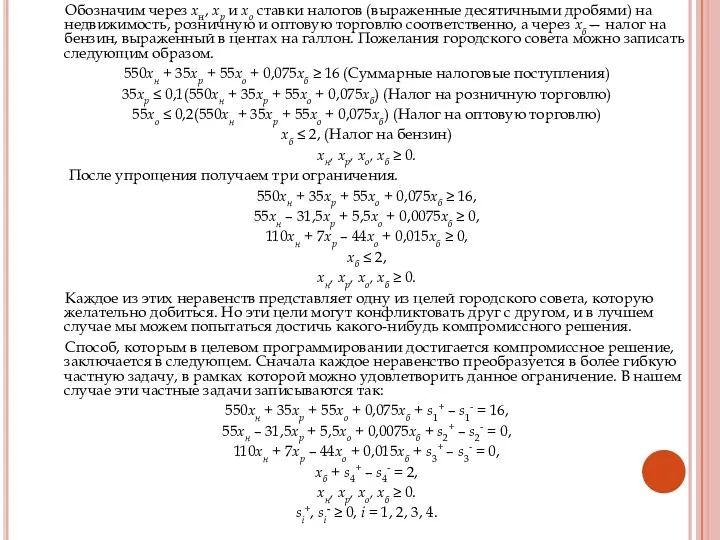

- 4. Обозначим через хн, хр и хо ставки налогов (выраженные десятичными дробями) на недвижимость, розничную и оптовую

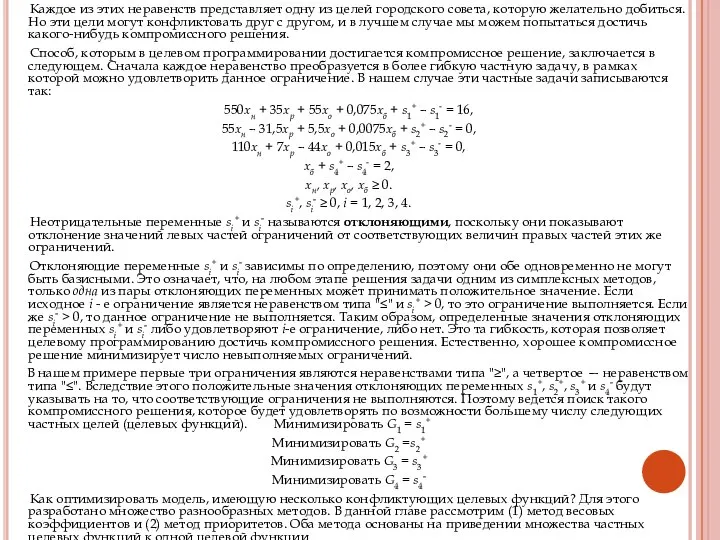

- 5. Каждое из этих неравенств представляет одну из целей городского совета, которую желательно добиться. Но эти цели

- 6. 9.3. АЛГОРИТМЫ ЦЕЛЕВРГО ПРОГРАММИРОВАНИЯ В этом разделе представлены два метода решения задач целевого программирования. Оба метода

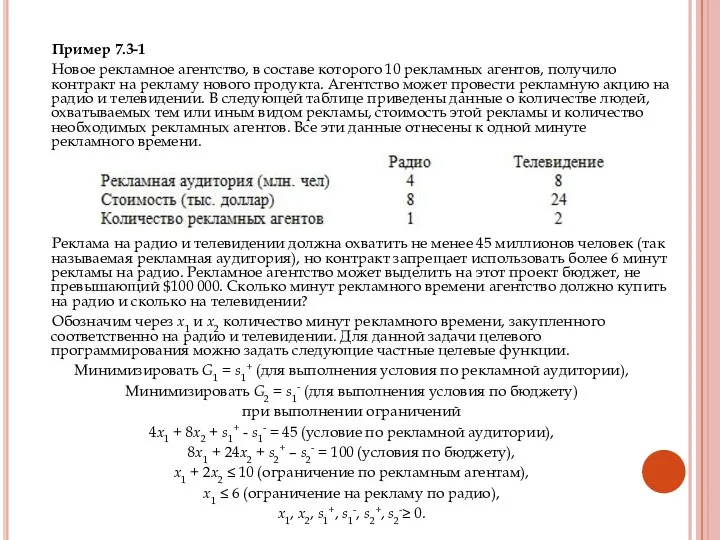

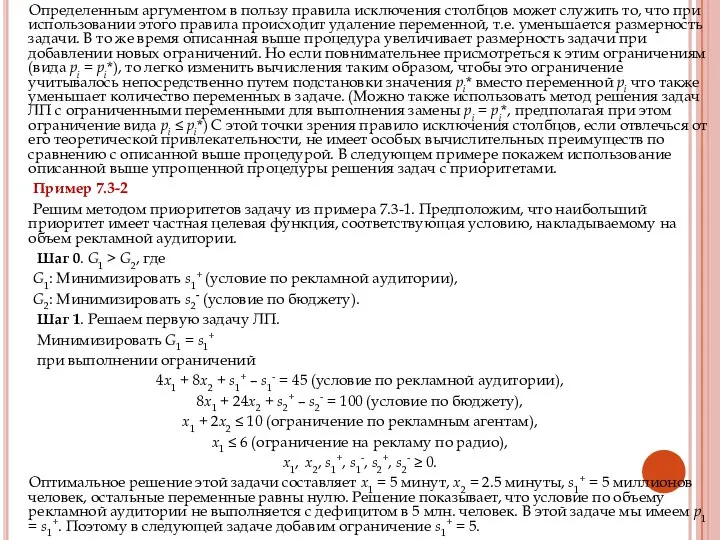

- 7. Пример 7.3-1 Новое рекламное агентство, в составе которого 10 рекламных агентов, получило контракт на рекламу нового

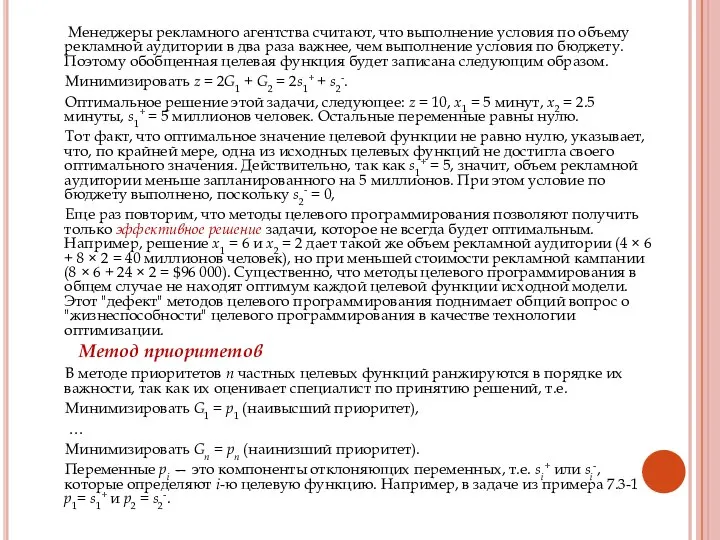

- 8. Менеджеры рекламного агентства считают, что выполнение условия по объему рекламной аудитории в два раза важнее, чем

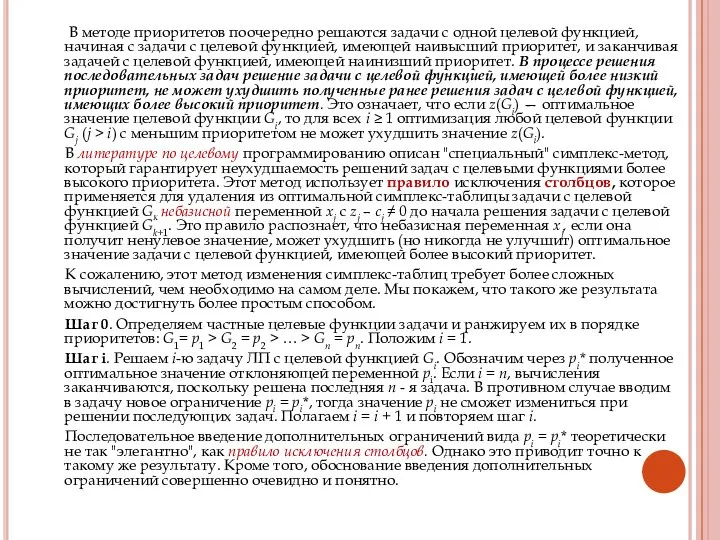

- 9. В методе приоритетов поочередно решаются задачи с одной целевой функцией, начиная с задачи с целевой функцией,

- 10. Определенным аргументом в пользу правила исключения столбцов может служить то, что при использовании этого правила происходит

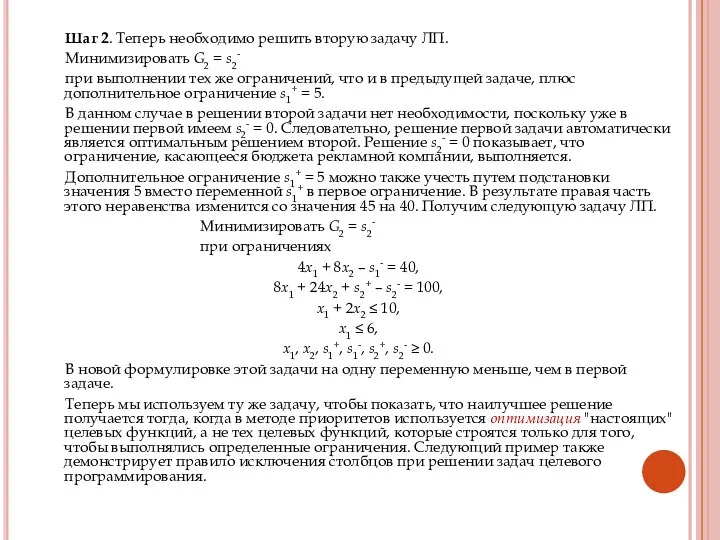

- 11. Шаг 2. Теперь необходимо решить вторую задачу ЛП. Минимизировать G2 = s2- при выполнении тех же

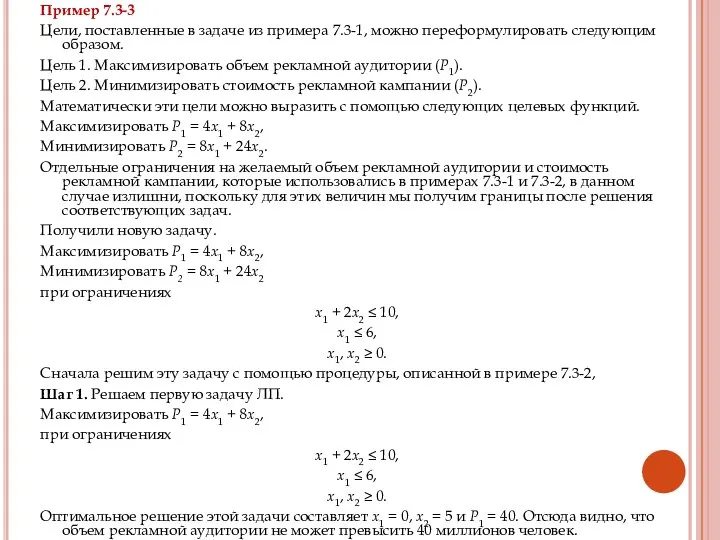

- 12. Пример 7.3-3 Цели, поставленные в задаче из примера 7.3-1, можно переформулировать следующим образом. Цель 1. Максимизировать

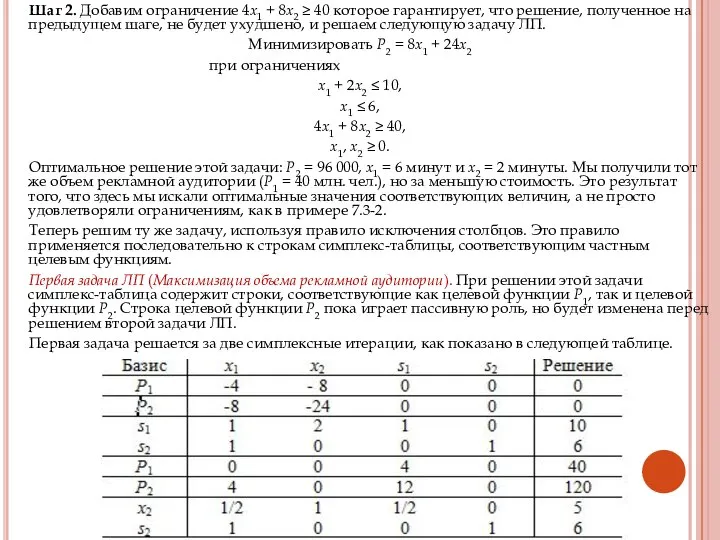

- 13. Шаг 2. Добавим ограничение 4x1 + 8х2 ≥ 40 которое гарантирует, что решение, полученное на предыдущем

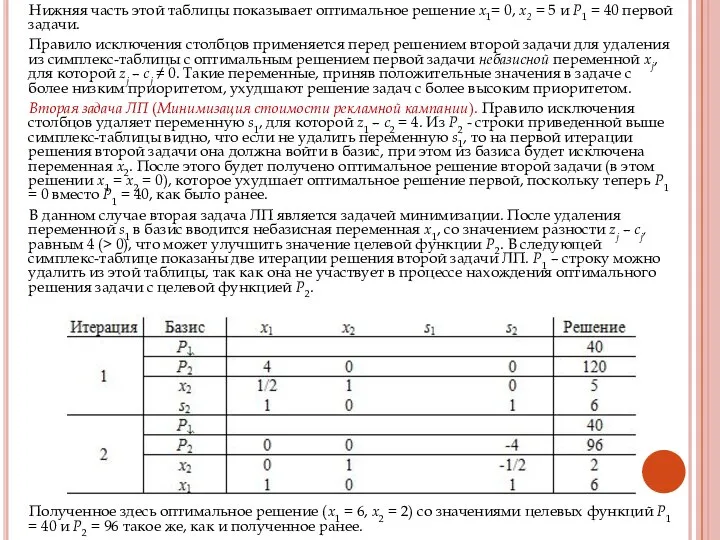

- 14. Нижняя часть этой таблицы показывает оптимальное решение x1= 0, х2 = 5 и P1 = 40

- 16. Скачать презентацию

9.1. НЕСКОЛЬКО ЦЕЛЕВЫХ ФУНКЦИЙ

Модели линейного программирования, рассмотренные в предыдущих главах,

9.1. НЕСКОЛЬКО ЦЕЛЕВЫХ ФУНКЦИЙ

Модели линейного программирования, рассмотренные в предыдущих главах,

9.2. ФОРМУЛИРОВКА ЗАДАЧИ ЦЕЛЕВОГО ПРОГРАММИРОВАНИЯ

Рассмотрим пример, приводящий к задаче целевого

9.2. ФОРМУЛИРОВКА ЗАДАЧИ ЦЕЛЕВОГО ПРОГРАММИРОВАНИЯ

Рассмотрим пример, приводящий к задаче целевого

Обозначим через хн, хр и хо ставки налогов (выраженные десятичными

Обозначим через хн, хр и хо ставки налогов (выраженные десятичными

Каждое из этих неравенств представляет одну из целей городского совета,

Каждое из этих неравенств представляет одну из целей городского совета,

9.3. АЛГОРИТМЫ ЦЕЛЕВРГО ПРОГРАММИРОВАНИЯ

В этом разделе представлены два метода решения

9.3. АЛГОРИТМЫ ЦЕЛЕВРГО ПРОГРАММИРОВАНИЯ

В этом разделе представлены два метода решения

Пример 7.3-1

Новое рекламное агентство, в составе которого 10 рекламных

Пример 7.3-1

Новое рекламное агентство, в составе которого 10 рекламных

Менеджеры рекламного агентства считают, что выполнение условия по объему рекламной

Менеджеры рекламного агентства считают, что выполнение условия по объему рекламной

В методе приоритетов поочередно решаются задачи с одной целевой функцией,

В методе приоритетов поочередно решаются задачи с одной целевой функцией,

Определенным аргументом в пользу правила исключения столбцов может служить то,

Определенным аргументом в пользу правила исключения столбцов может служить то,

Шаг 2. Теперь необходимо решить вторую задачу ЛП.

Минимизировать G2

Шаг 2. Теперь необходимо решить вторую задачу ЛП.

Минимизировать G2

Пример 7.3-3

Цели, поставленные в задаче из примера 7.3-1, можно переформулировать следующим

Пример 7.3-3

Цели, поставленные в задаче из примера 7.3-1, можно переформулировать следующим

Шаг 2. Добавим ограничение 4x1 + 8х2 ≥ 40 которое

Шаг 2. Добавим ограничение 4x1 + 8х2 ≥ 40 которое

Нижняя часть этой таблицы показывает оптимальное решение x1= 0, х2

Нижняя часть этой таблицы показывает оптимальное решение x1= 0, х2

Знаете ли вы простое и сложное предложение? - презентация для начальной школы_

Знаете ли вы простое и сложное предложение? - презентация для начальной школы_ Презентация Базовые модели систем

Презентация Базовые модели систем Аналіз діяльності показників роботи Головного управління Держгеокадастру у Закарпатській області

Аналіз діяльності показників роботи Головного управління Держгеокадастру у Закарпатській області Как появился мобильный телефон

Как появился мобильный телефон Технические аспекты использования интернета

Технические аспекты использования интернета Подготовка к ГИА по обществознанию « Сфера духовной культуры»

Подготовка к ГИА по обществознанию « Сфера духовной культуры» Религия и искусство в системе культуры

Религия и искусство в системе культуры L’image des français dans le monde

L’image des français dans le monde Natsionalnaya_kukhnya

Natsionalnaya_kukhnya Brake system

Brake system Военная экономика России: смена парадигмы? В.Б. Зацепин к.воен.н., с.н.с

Военная экономика России: смена парадигмы? В.Б. Зацепин к.воен.н., с.н.с КООРДИНАЦИЯ

КООРДИНАЦИЯ  Предложение по организации городских пространств в рамках проекта «Формирование комфортной городской среды» для г. Тарко-Сале

Предложение по организации городских пространств в рамках проекта «Формирование комфортной городской среды» для г. Тарко-Сале Итоги работы 5 класса - презентация для начальной школы

Итоги работы 5 класса - презентация для начальной школы Презентация Маркетинговые исследования

Презентация Маркетинговые исследования Становление и развитие органов внутренних дел в 1917-1924гг

Становление и развитие органов внутренних дел в 1917-1924гг Прямой поперечный изгиб

Прямой поперечный изгиб Методологические подходы к управлению Выполнили студенты группы Т-1210 Тагиев Р Ишонов Ф

Методологические подходы к управлению Выполнили студенты группы Т-1210 Тагиев Р Ишонов Ф Избирательное право в РФ

Избирательное право в РФ На юге Европы 3 КЛАСС - презентация для начальной школы_

На юге Европы 3 КЛАСС - презентация для начальной школы_ Педагогические технологии Педагогическая технология - это такое построение деятельности педагога, в котором все действия находя

Педагогические технологии Педагогическая технология - это такое построение деятельности педагога, в котором все действия находя Звук и буквы и й - презентация для начальной школы_

Звук и буквы и й - презентация для начальной школы_ РОЛЬ МОРАЛЬНО-ПСИХОЛОГИЧЕСКОГО ФАКТОРА В УСЛОВИЯХ СОВРЕМЕННОЙ ВОЙНЫ

РОЛЬ МОРАЛЬНО-ПСИХОЛОГИЧЕСКОГО ФАКТОРА В УСЛОВИЯХ СОВРЕМЕННОЙ ВОЙНЫ Экономическое районирование России Группа Э122б Восканян Светлана,Багатурия Гульнаяра

Экономическое районирование России Группа Э122б Восканян Светлана,Багатурия Гульнаяра Государство в политической системе

Государство в политической системе Энергосбережение в зданиях. Объемно-планировочные решения

Энергосбережение в зданиях. Объемно-планировочные решения Игра. Застольный этикет (2)

Игра. Застольный этикет (2) Зимние виды спорта

Зимние виды спорта