- Цели, функции, основные направления и процедуры внутреннего аудита цикла доходов

Содержание

- 2. Цели Цели внутреннего контроля в системе продажи и получения доходов – обеспечить, чтобы все доходы от

- 3. Аудит цикла доходов При аудите цикла доходов производится оценка того, насколько объективно в соответствии с общепринятыми

- 4. Ключевые аспекты СВК Ключевые аспекты системы внутреннего контроля цикла доходов включают следующее: проверка прекращения кредита при

- 5. Направления контроля Контроль бизнес-цикла доходов включает следующие основные направления: 1. Изучение учётной политики, по параметрам: Виды

- 6. Направления контроля 2. Контроль бухгалтерской и налоговой отчётности по следующим направлениям: По формальным признакам Арифметически На

- 7. Направления контроля 4. Контроль первичных документов послуживших основанием для отражения в учёте финансовых результатов и использования

- 8. Схема информационного взаимодействия блоков цикла сбыта

- 9. Управленческие функции Также следует проанализировать основные производственные и управленческие функции цикла доходов: обработку заказов и заключение

- 10. Сильные и слабые стороны В процессе внутреннего аудита цикла доходов оцениваются сильные и слабые стороны СВК

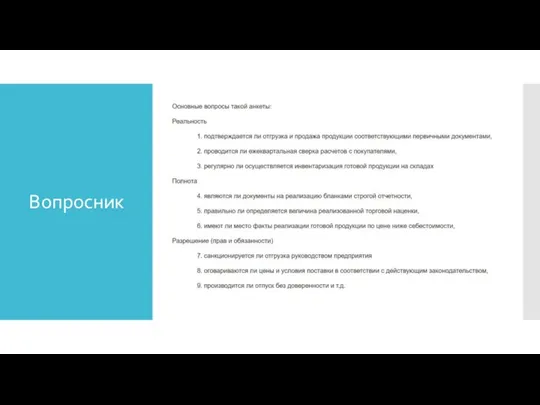

- 11. Вопросник

- 12. Недостатки СВК Как правило, в ходе проверок выявляются следующие недостатки СВК, являющиеся предпосылками недостоверности бухгалтерского учета

- 14. Скачать презентацию

Цели

Цели внутреннего контроля в системе продажи и получения доходов – обеспечить,

Цели

Цели внутреннего контроля в системе продажи и получения доходов – обеспечить,

Аудит цикла доходов

При аудите цикла доходов производится оценка того, насколько объективно

Аудит цикла доходов

При аудите цикла доходов производится оценка того, насколько объективно

Ключевые аспекты СВК

Ключевые аспекты системы внутреннего контроля цикла доходов включают следующее:

проверка

Ключевые аспекты СВК

Ключевые аспекты системы внутреннего контроля цикла доходов включают следующее:

проверка

Направления контроля

Контроль бизнес-цикла доходов включает следующие основные направления:

1. Изучение учётной политики,

Направления контроля

Контроль бизнес-цикла доходов включает следующие основные направления:

1. Изучение учётной политики,

Направления контроля

2. Контроль бухгалтерской и налоговой отчётности по следующим направлениям:

По формальным

Направления контроля

2. Контроль бухгалтерской и налоговой отчётности по следующим направлениям:

По формальным

Направления контроля

4. Контроль первичных документов послуживших основанием для отражения в учёте

Направления контроля

4. Контроль первичных документов послуживших основанием для отражения в учёте

Схема информационного взаимодействия блоков цикла сбыта

Схема информационного взаимодействия блоков цикла сбыта

Управленческие функции

Также следует проанализировать основные производственные и управленческие функции цикла доходов:

Управленческие функции

Также следует проанализировать основные производственные и управленческие функции цикла доходов:

Сильные и слабые стороны

В процессе внутреннего аудита цикла доходов оцениваются сильные

Сильные и слабые стороны

В процессе внутреннего аудита цикла доходов оцениваются сильные

Вопросник

Вопросник

Недостатки СВК

Как правило, в ходе проверок выявляются следующие недостатки СВК, являющиеся

Недостатки СВК

Как правило, в ходе проверок выявляются следующие недостатки СВК, являющиеся

Жизнь древних славян

Жизнь древних славян LUCAS CRANACH the Elder (1472-1559)

LUCAS CRANACH the Elder (1472-1559)  Лекция 1. Общие положения об организации

Лекция 1. Общие положения об организации Построение сечений сборного ленточного фундамента

Построение сечений сборного ленточного фундамента Искусство первой половины XIX века

Искусство первой половины XIX века Полипы эндометрия Гасанова Л.Н.

Полипы эндометрия Гасанова Л.Н. Презентация____

Презентация____ Ein Haus der Zukunft

Ein Haus der Zukunft Выборочный метод и оценка его результатов

Выборочный метод и оценка его результатов Понятие статистического показателя и признака единицы совокупности

Понятие статистического показателя и признака единицы совокупности Стратегический проект «Торговые узлы Екатеринбурга» итоги и актуализация проекта

Стратегический проект «Торговые узлы Екатеринбурга» итоги и актуализация проекта переливание крови

переливание крови Жанры фольклора

Жанры фольклора Самостійні частини мови. Тести

Самостійні частини мови. Тести Молодёжный страйкбольный отряд «Тёмное солнце». Планы по обучению и подготовке личного состава

Молодёжный страйкбольный отряд «Тёмное солнце». Планы по обучению и подготовке личного состава Россия - Родина моя

Россия - Родина моя Понятие «концепт» в лингвистике

Понятие «концепт» в лингвистике Espressioni abbigliamento. Proverbi Abbigliamento

Espressioni abbigliamento. Proverbi Abbigliamento Внеурочная деятельность образовательного учреждения Внеурочная деятельность образовательного учреждения для реализации ФГОС

Внеурочная деятельность образовательного учреждения Внеурочная деятельность образовательного учреждения для реализации ФГОС Дрифт. История дрифта

Дрифт. История дрифта Изучение истории возникновения, традиций и обычаев празднования Рождества Христова

Изучение истории возникновения, традиций и обычаев празднования Рождества Христова Реформа системы государственной власти и местного самоуправления в современной России

Реформа системы государственной власти и местного самоуправления в современной России Подключение Ipod к Аirshow

Подключение Ipod к Аirshow Freizeit. Wiederholen wir! 3 урок

Freizeit. Wiederholen wir! 3 урок Л.4. Социальная структура

Л.4. Социальная структура Винокурова Е.А.

Винокурова Е.А. Традиции встречи Нового года в разных странах

Традиции встречи Нового года в разных странах Декоративная скульптура. Садово-парковая скульптура.

Декоративная скульптура. Садово-парковая скульптура.