- Цели внутреннего контроля и аудита финансового бизнес-цикла и его функции

Содержание

- 2. ЦЕЛИ Финансовый цикл в экономической литературе трактуется по-разному: как операции по финансированию деятельности организации, как операции

- 3. ФУНКЦИИ Функции внутреннего аудита в области финансово-инвестиционного цикла: проверка определения и соблюдения лимитов полномочий при покупке

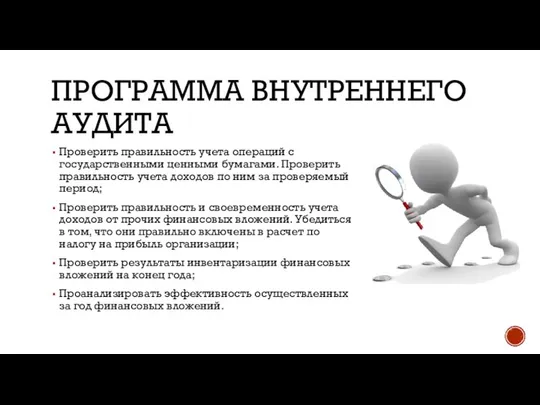

- 4. ПРОГРАММА ВНУТРЕННЕГО АУДИТА Порядок проведения фактического и документального контроля финансового бизнес-цикла должен быть представлен в программе

- 5. ПРОГРАММА ВНУТРЕННЕГО АУДИТА Сделать выборку и проверить правильность оценки финансовых вложений. Убедиться, что они приняты к

- 6. ПРОГРАММА ВНУТРЕННЕГО АУДИТА Проверить правильность учета операций с государственными ценными бумагами. Проверить правильность учета доходов по

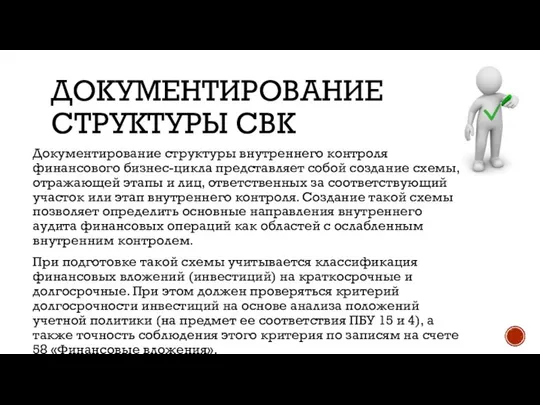

- 7. ДОКУМЕНТИРОВАНИЕ СТРУКТУРЫ СВК Документирование структуры внутреннего контроля финансового бизнес-цикла представляет собой создание схемы, отражающей этапы и

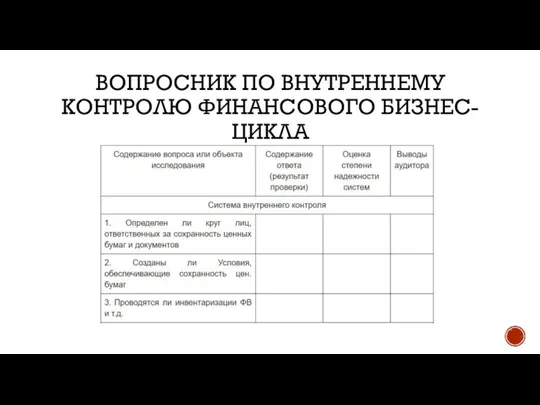

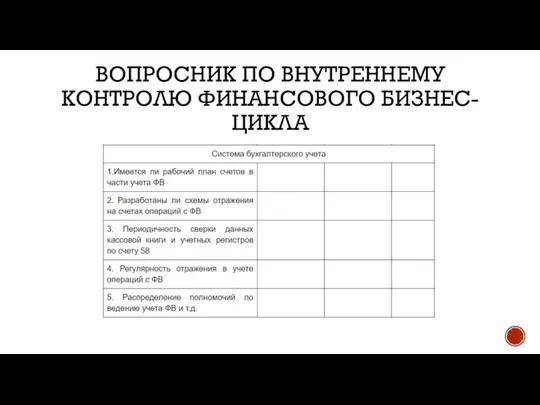

- 8. ВОПРОСНИК ПО ВНУТРЕННЕМУ КОНТРОЛЮ ФИНАНСОВОГО БИЗНЕС-ЦИКЛА

- 9. ВОПРОСНИК ПО ВНУТРЕННЕМУ КОНТРОЛЮ ФИНАНСОВОГО БИЗНЕС-ЦИКЛА

- 10. НЕДОСТАТКИ УЧЕТА При внутреннем аудите финансового бизнес-цикла могут быть выявлены следующие типичные недостатки учета этих групп

- 11. НЕДОСТАТКИ УЧЕТА некорректная корреспонденция счетов при отражении ФВ, не соблюдается тождественность данных регистров бухгалтерского учет аи

- 13. Скачать презентацию

ЦЕЛИ

Финансовый цикл в экономической литературе трактуется по-разному: как операции по финансированию

ЦЕЛИ

Финансовый цикл в экономической литературе трактуется по-разному: как операции по финансированию

ФУНКЦИИ

Функции внутреннего аудита в области финансово-инвестиционного цикла:

проверка определения и соблюдения лимитов

ФУНКЦИИ

Функции внутреннего аудита в области финансово-инвестиционного цикла:

проверка определения и соблюдения лимитов

ПРОГРАММА ВНУТРЕННЕГО АУДИТА

Порядок проведения фактического и документального контроля финансового бизнес-цикла должен

ПРОГРАММА ВНУТРЕННЕГО АУДИТА

Порядок проведения фактического и документального контроля финансового бизнес-цикла должен

ПРОГРАММА ВНУТРЕННЕГО АУДИТА

Сделать выборку и проверить правильность оценки финансовых вложений. Убедиться,

ПРОГРАММА ВНУТРЕННЕГО АУДИТА

Сделать выборку и проверить правильность оценки финансовых вложений. Убедиться,

ПРОГРАММА ВНУТРЕННЕГО АУДИТА

Проверить правильность учета операций с государственными ценными бумагами. Проверить

ПРОГРАММА ВНУТРЕННЕГО АУДИТА

Проверить правильность учета операций с государственными ценными бумагами. Проверить

ДОКУМЕНТИРОВАНИЕ СТРУКТУРЫ СВК

Документирование структуры внутреннего контроля финансового бизнес-цикла представляет собой создание

ДОКУМЕНТИРОВАНИЕ СТРУКТУРЫ СВК

Документирование структуры внутреннего контроля финансового бизнес-цикла представляет собой создание

ВОПРОСНИК ПО ВНУТРЕННЕМУ КОНТРОЛЮ ФИНАНСОВОГО БИЗНЕС-ЦИКЛА

ВОПРОСНИК ПО ВНУТРЕННЕМУ КОНТРОЛЮ ФИНАНСОВОГО БИЗНЕС-ЦИКЛА

ВОПРОСНИК ПО ВНУТРЕННЕМУ КОНТРОЛЮ ФИНАНСОВОГО БИЗНЕС-ЦИКЛА

ВОПРОСНИК ПО ВНУТРЕННЕМУ КОНТРОЛЮ ФИНАНСОВОГО БИЗНЕС-ЦИКЛА

НЕДОСТАТКИ УЧЕТА

При внутреннем аудите финансового бизнес-цикла могут быть выявлены следующие типичные

НЕДОСТАТКИ УЧЕТА

При внутреннем аудите финансового бизнес-цикла могут быть выявлены следующие типичные

НЕДОСТАТКИ УЧЕТА

некорректная корреспонденция счетов при отражении ФВ,

не соблюдается тождественность данных регистров

НЕДОСТАТКИ УЧЕТА

некорректная корреспонденция счетов при отражении ФВ,

не соблюдается тождественность данных регистров

Логические элементы с динамическим управлением. БиКМОП-схемы

Логические элементы с динамическим управлением. БиКМОП-схемы Модель машины

Модель машины e36a51c1

e36a51c1 Урок 13. Вычислительные умения. Классификация. Сравнение величин - презентация для начальной школы

Урок 13. Вычислительные умения. Классификация. Сравнение величин - презентация для начальной школы Система нормирования электронного государства

Система нормирования электронного государства Вертикальная планировка площадки строительства

Вертикальная планировка площадки строительства Дымковская игрушка

Дымковская игрушка ROUTING-6

ROUTING-6  Гликогенозы и агликогенозы

Гликогенозы и агликогенозы Презентация на тему "Лекция 15. Оценка действия антиаритмических препаратов методом холтеровского мониторирования ЭКГ" - скач

Презентация на тему "Лекция 15. Оценка действия антиаритмических препаратов методом холтеровского мониторирования ЭКГ" - скач Кишечная инфекция Презентацию составила Учитель МОУ «СОШ №15» г. Энгельса Мяделец М.В.

Кишечная инфекция Презентацию составила Учитель МОУ «СОШ №15» г. Энгельса Мяделец М.В. Eis oder Tiger dürfen

Eis oder Tiger dürfen Нарушения периферического кровообращения

Нарушения периферического кровообращения Регистрация информации на кассетной мл

Регистрация информации на кассетной мл Презентация "Особенности русской архитектуры XVIII в." - скачать презентации по МХК

Презентация "Особенности русской архитектуры XVIII в." - скачать презентации по МХК Внедрение вибрационного стенда в структуру СТО на базе « Auto Vil»

Внедрение вибрационного стенда в структуру СТО на базе « Auto Vil» Биохимия нервной системы

Биохимия нервной системы  Среда программирования Рaskal АВС

Среда программирования Рaskal АВС Геополитика исламского мира

Геополитика исламского мира Библиометрия в современной системе научной коммуникации

Библиометрия в современной системе научной коммуникации Межличностные отношения в группе

Межличностные отношения в группе Пресечение многогранников. Многогранники с вырезом

Пресечение многогранников. Многогранники с вырезом Дед Мороз и Снегурочка

Дед Мороз и Снегурочка МОУ «Апастовская средняя общеобразовательная школа с углубленным изучением отдельных предметов» Апастовского муниципального р

МОУ «Апастовская средняя общеобразовательная школа с углубленным изучением отдельных предметов» Апастовского муниципального р Что делать, если …. РОДИТЕЛЬСКАЯ ГАЗЕТА

Что делать, если …. РОДИТЕЛЬСКАЯ ГАЗЕТА Память и творчество

Память и творчество КЛИНИЧЕСКАЯ СМЕРТЬ Подготовила: преподаватель- организатор ОБЖ Карпова Т.А.

КЛИНИЧЕСКАЯ СМЕРТЬ Подготовила: преподаватель- организатор ОБЖ Карпова Т.А. История возникновения денег. Подготовили студенты группы МЭ123б Житкова Е. и Пономарева В.

История возникновения денег. Подготовили студенты группы МЭ123б Житкова Е. и Пономарева В.