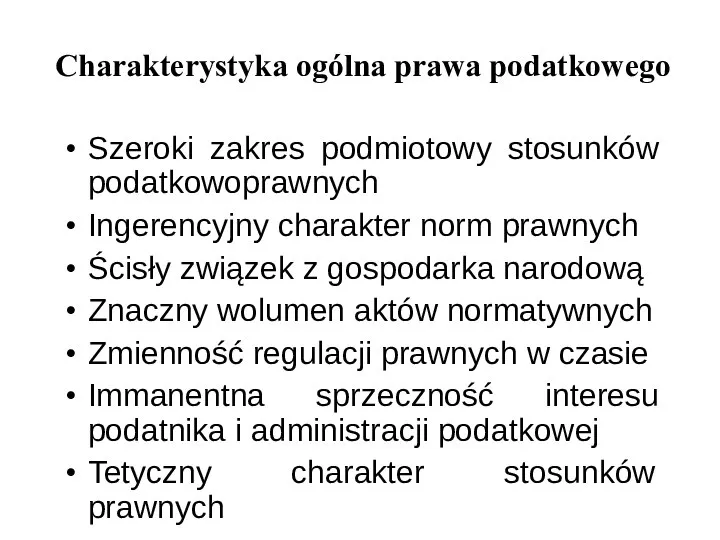

- Charakterystyka ogólna prawa podatkowego

Содержание

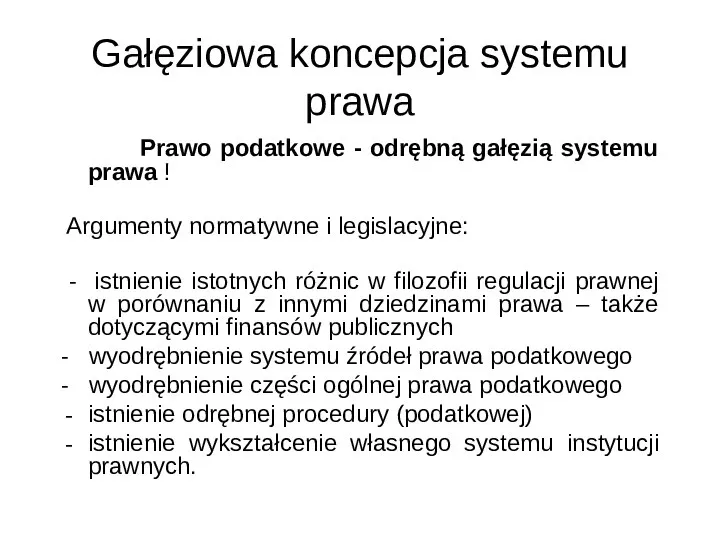

- 2. Gałęziowa koncepcja systemu prawa Prawo podatkowe - odrębną gałęzią systemu prawa ! Argumenty normatywne i legislacyjne:

- 3. Prawo podatkowe - odrębną gałęzią systemu prawa… cd. Argumenty formalne i organizacyjne: - istnienie kodeksów podatkowych,

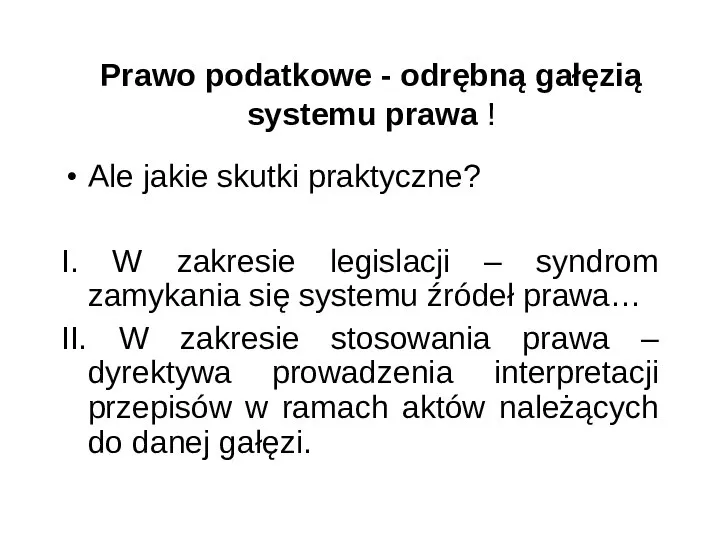

- 4. Prawo podatkowe - odrębną gałęzią systemu prawa ! Ale jakie skutki praktyczne? I. W zakresie legislacji

- 5. Charakterystyka ogólna prawa podatkowego Szeroki zakres podmiotowy stosunków podatkowoprawnych Ingerencyjny charakter norm prawnych Ścisły związek z

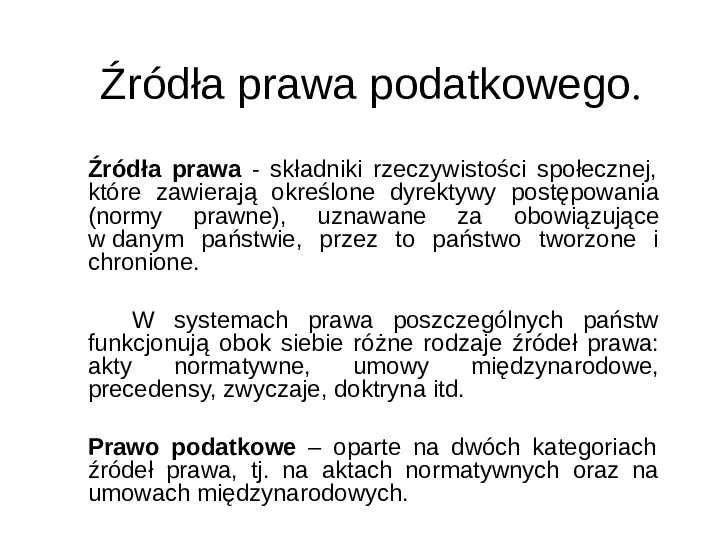

- 6. Źródła prawa podatkowego. Źródła prawa - składniki rzeczywistości społecznej, które zawierają określone dyrektywy postępowania (normy prawne),

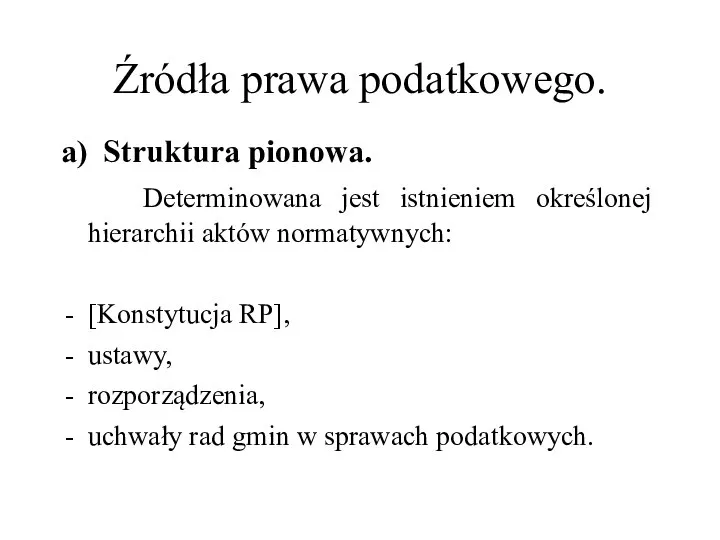

- 7. Źródła prawa podatkowego. a) Struktura pionowa. Determinowana jest istnieniem określonej hierarchii aktów normatywnych: [Konstytucja RP], ustawy,

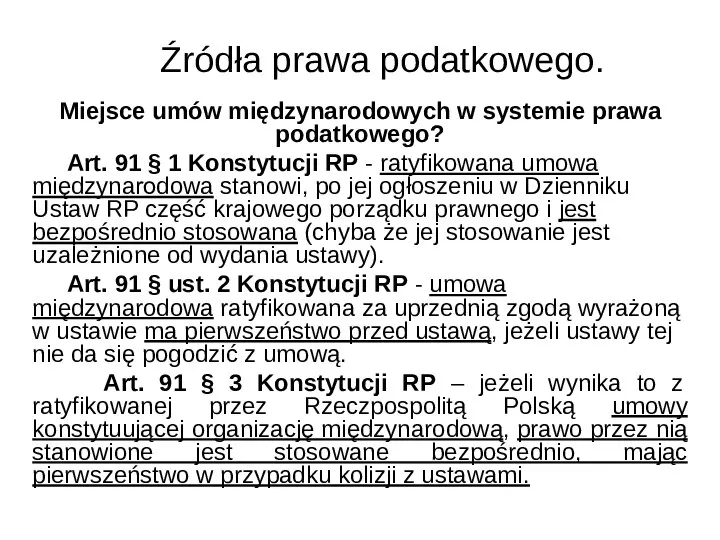

- 8. Źródła prawa podatkowego. Miejsce umów międzynarodowych w systemie prawa podatkowego? Art. 91 § 1 Konstytucji RP

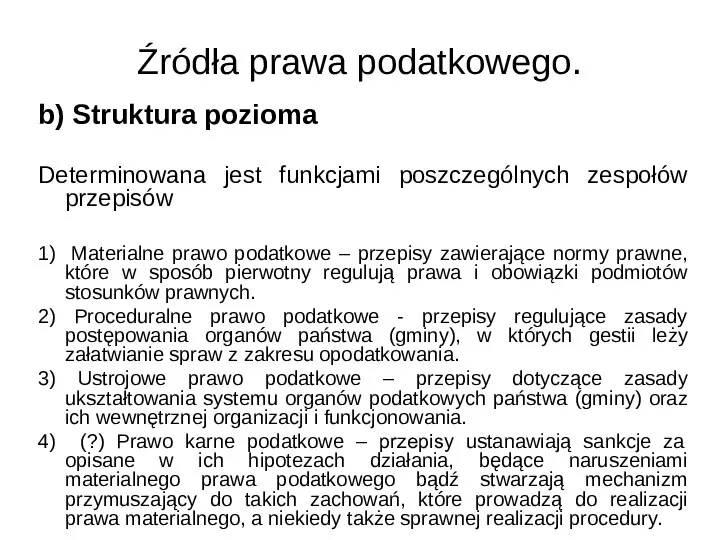

- 9. Źródła prawa podatkowego. b) Struktura pozioma Determinowana jest funkcjami poszczególnych zespołów przepisów 1) Materialne prawo podatkowe

- 10. Źródła prawa podatkowego. Zagadnienie kodyfikacji prawa podatkowego Polska – brak kodeksu podatkowego Kodeksy podatkowe – USA,

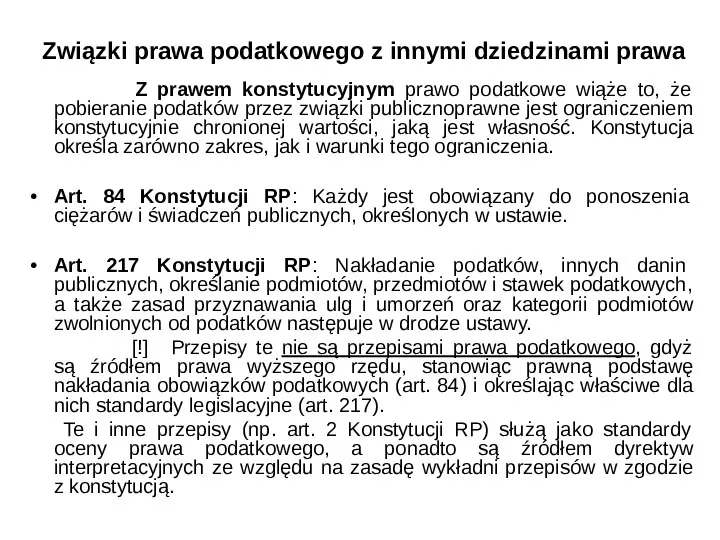

- 11. Związki prawa podatkowego z innymi dziedzinami prawa Z prawem konstytucyjnym prawo podatkowe wiąże to, że pobieranie

- 12. Związki prawa podatkowego z innymi dziedzinami prawa Z prawem administracyjnym prawo podatkowe łączy się na płaszczyźnie

- 13. Związki prawa podatkowego z innymi dziedzinami prawa Z prawem karnym prawo podatkowe wiąże się na płaszczyźnie

- 14. C.d. – prawo karne… Norma sankcjonowana H (p) ----------------> D (p) prawa podatkowego Norma sankcjonująca H

- 15. Związki prawa podatkowego z innymi dziedzinami prawa Z prawem cywilnym prawo podatkowe jest powiązane na różne

- 16. Zakres stosunków podatkowoprawnych Zakres przedmiotowy – co jest ich treścią? Zakres podmiotowy – kto w nich

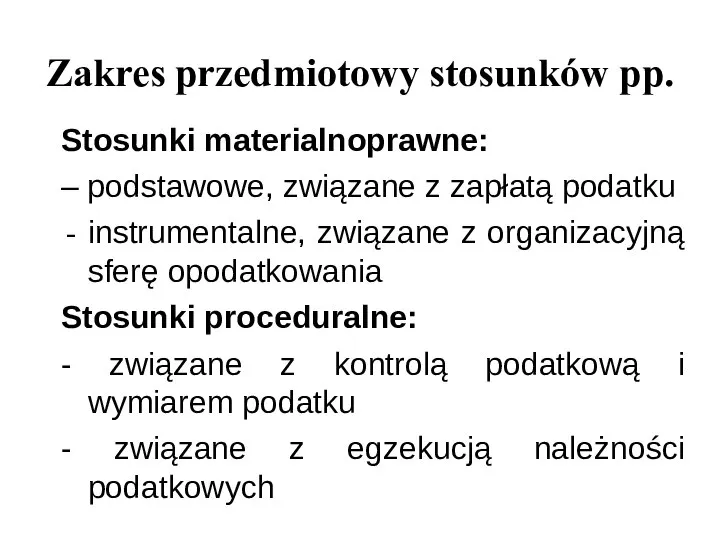

- 17. Zakres przedmiotowy stosunków pp. Stosunki materialnoprawne: – podstawowe, związane z zapłatą podatku instrumentalne, związane z organizacyjną

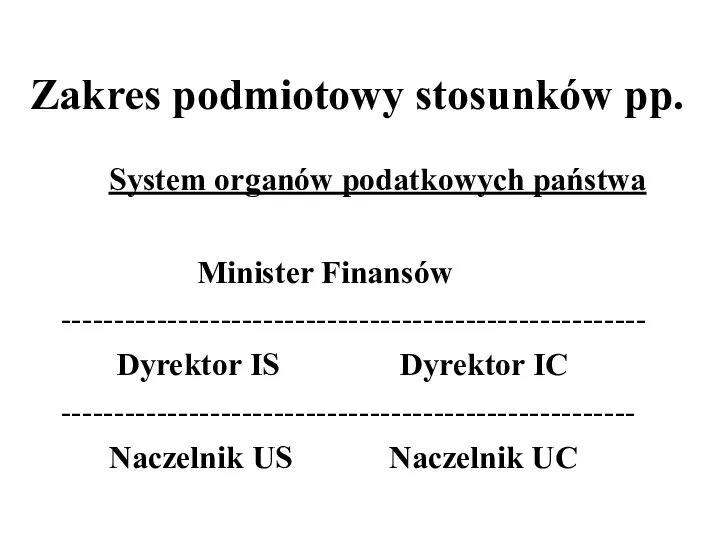

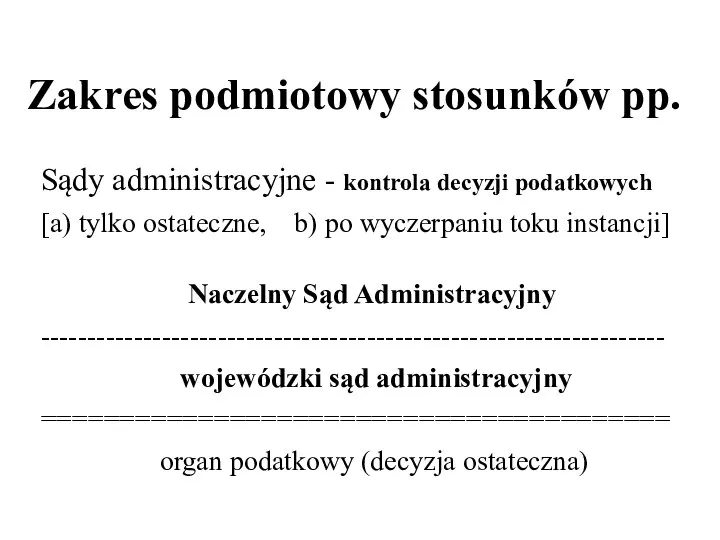

- 18. Zakres podmiotowy stosunków pp. System organów podatkowych państwa Minister Finansów ------------------------------------------------------- Dyrektor IS Dyrektor IC ------------------------------------------------------

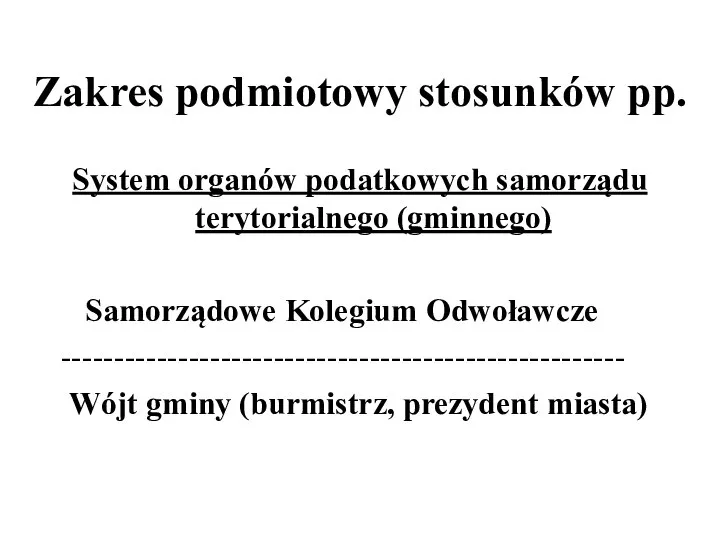

- 19. Zakres podmiotowy stosunków pp. System organów podatkowych samorządu terytorialnego (gminnego) Samorządowe Kolegium Odwoławcze ----------------------------------------------------- Wójt gminy

- 20. Zakres podmiotowy stosunków pp. Sądy administracyjne - kontrola decyzji podatkowych [a) tylko ostateczne, b) po wyczerpaniu

- 21. Podatnik Art. 7 § 1 Ordynacji podatkowej Podatnikiem jest osoba fizyczna, osoba prawna lub jednostka organizacyjna

- 22. Płatnik podatku Art. 8. Ordynacji podatkowej: Płatnikiem jest osoba fizyczna, osoba prawna lub jednostka organizacyjna niemająca

- 23. Inkasent podatku Art. 9. Ordynacji podatkowej: Inkasentem jest osoba fizyczna, osoba prawna lub jednostka organizacyjna niemająca

- 24. Następca prawny podatnika Podmiot, który z mocy prawa przejmuje prawa i obowiązki podatnika: spadkobierca podatnika jednostka

- 25. Osoba trzecia Podmiot, o którego odpowiedzialności za zobowiązanie (zaległość podatkową) podatnika orzekł organ podatkowy.

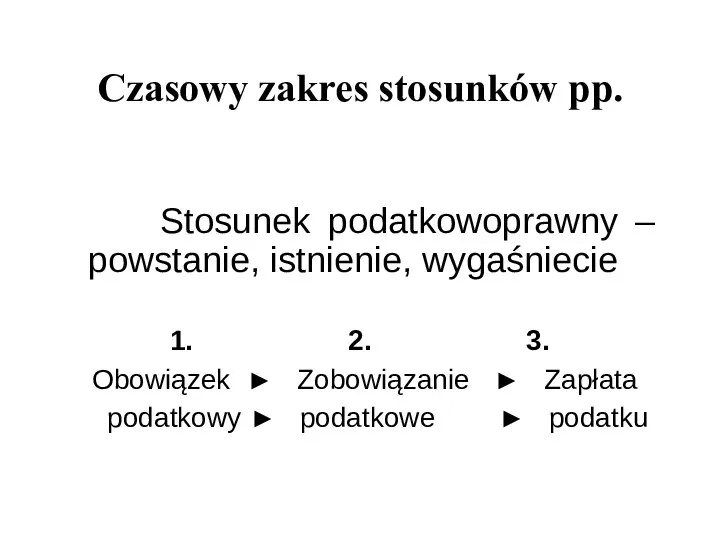

- 26. Zakres czasowy stosunków pp. Stosunek podatkowoprawny – powstanie, istnienie, wygaśniecie TRZY FAZY ISTNIENIA 1. 2. 3.

- 27. Zakres terytorialny stosunków pp. Jurysdykcja podatkowa – zakres terytorialny i osobowy władztwa podatkowego państwa Zakres terytorialny

- 28. USTAWA z dnia 29 sierpnia 1997 r. Ordynacja podatkowa

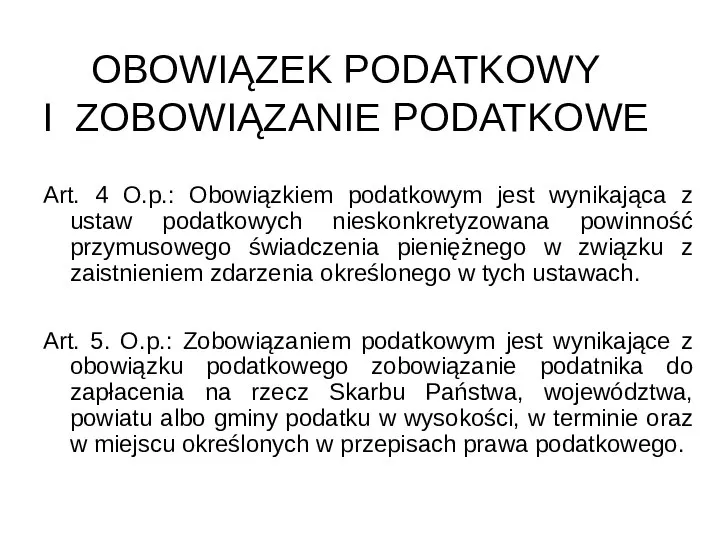

- 29. OBOWIĄZEK PODATKOWY I ZOBOWIĄZANIE PODATKOWE Art. 4 O.p.: Obowiązkiem podatkowym jest wynikająca z ustaw podatkowych nieskonkretyzowana

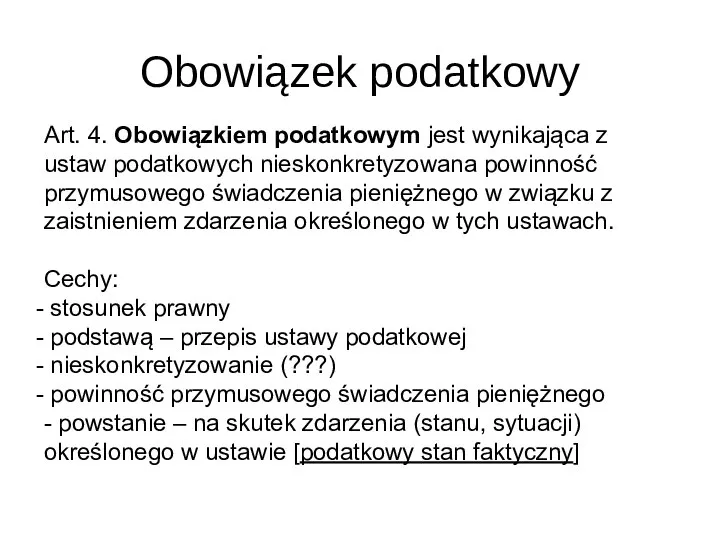

- 30. Obowiązek podatkowy Art. 4. Obowiązkiem podatkowym jest wynikająca z ustaw podatkowych nieskonkretyzowana powinność przymusowego świadczenia pieniężnego

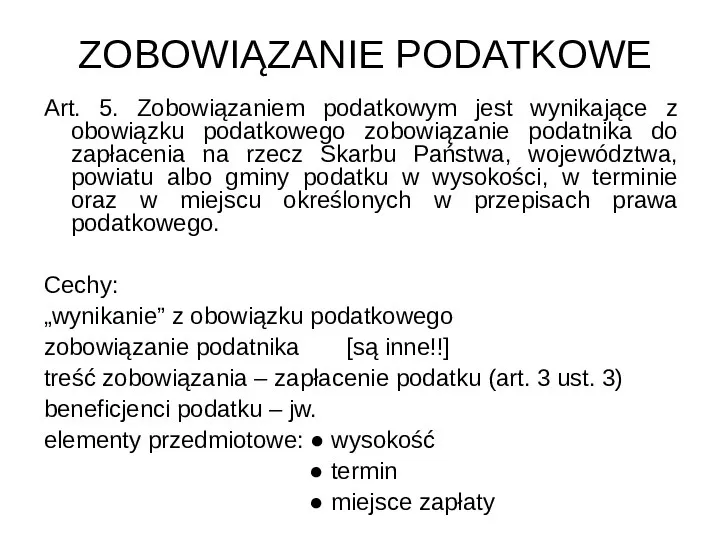

- 31. ZOBOWIĄZANIE PODATKOWE Art. 5. Zobowiązaniem podatkowym jest wynikające z obowiązku podatkowego zobowiązanie podatnika do zapłacenia na

- 32. Czasowy zakres stosunków pp. Stosunek podatkowoprawny – powstanie, istnienie, wygaśniecie 1. 2. 3. Obowiązek ► Zobowiązanie

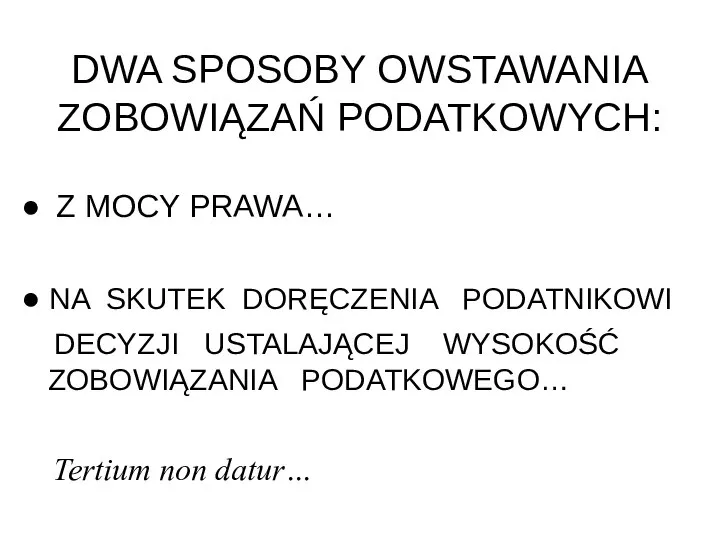

- 33. DWA SPOSOBY OWSTAWANIA ZOBOWIĄZAŃ PODATKOWYCH: ● Z MOCY PRAWA… ● NA SKUTEK DORĘCZENIA PODATNIKOWI DECYZJI USTALAJĄCEJ

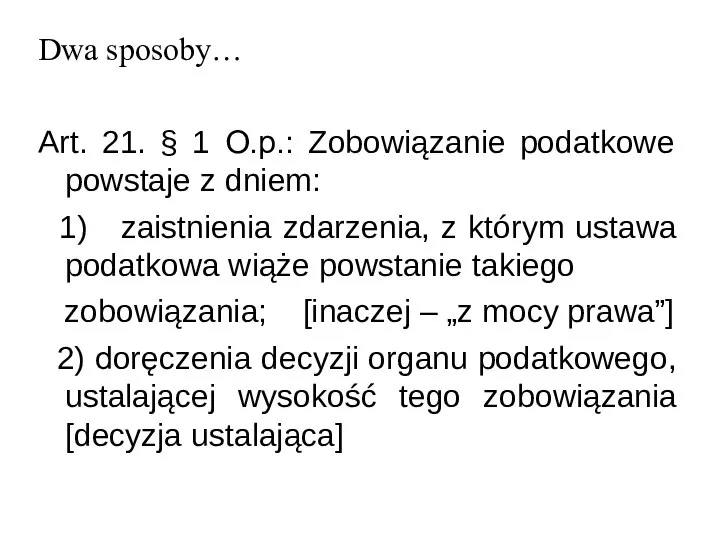

- 34. Dwa sposoby… Art. 21. § 1 O.p.: Zobowiązanie podatkowe powstaje z dniem: 1) zaistnienia zdarzenia, z

- 35. POWSTAWANIE ZOBOWIĄZAŃ PODATKOWYCH Z MOCY PRAWA ● wysokość zobowiązania wynika z deklaracji złożonej przez podatnika ●

- 36. POWSTAWANIE ZOBOWIĄZAŃ PODATKOWYCH W DRODZE WYDANIA I DORĘCZENIA DECYZJI ● zobowiązanie powstaje z chwilą doręczenia decyzji

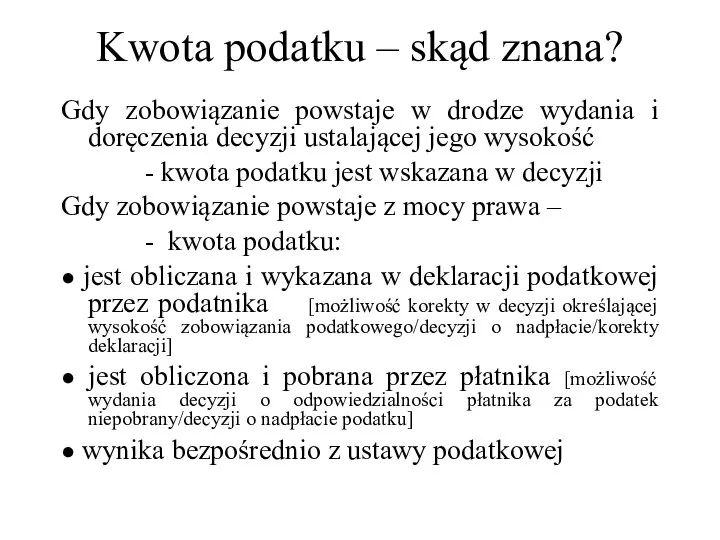

- 37. Kwota podatku – skąd znana? Gdy zobowiązanie powstaje w drodze wydania i doręczenia decyzji ustalającej jego

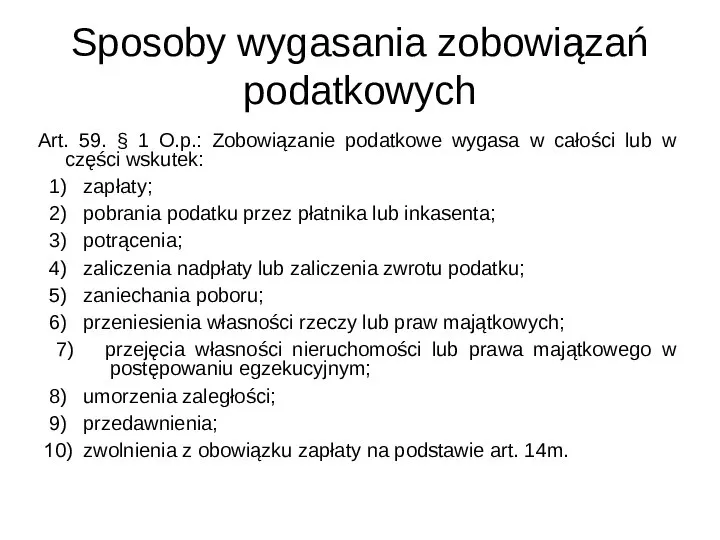

- 38. Sposoby wygasania zobowiązań podatkowych Art. 59. § 1 O.p.: Zobowiązanie podatkowe wygasa w całości lub w

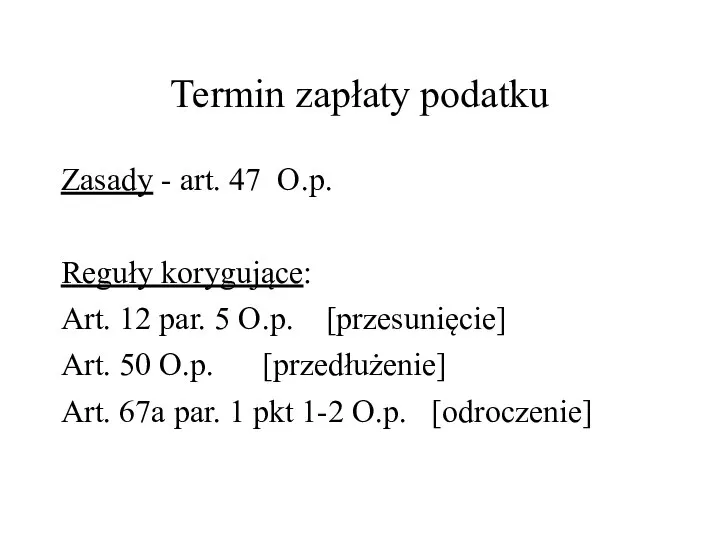

- 39. Termin zapłaty podatku Zasady - art. 47 O.p. Reguły korygujące: Art. 12 par. 5 O.p. [przesunięcie]

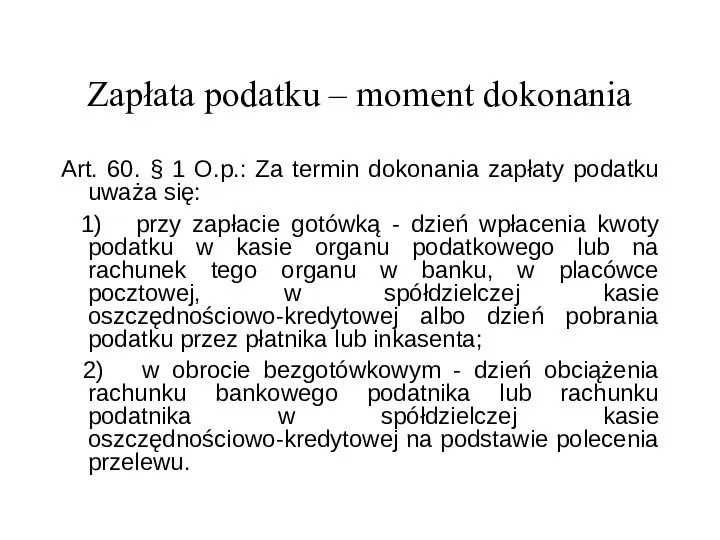

- 40. Zapłata podatku – moment dokonania Art. 60. § 1 O.p.: Za termin dokonania zapłaty podatku uważa

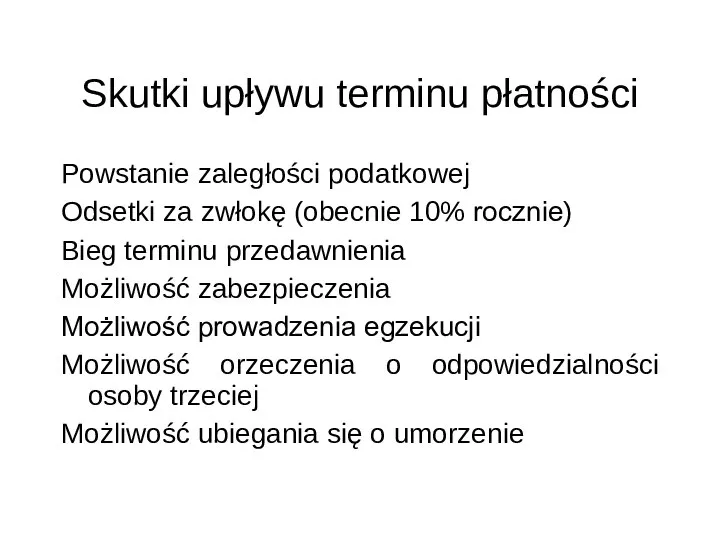

- 41. Skutki upływu terminu płatności Powstanie zaległości podatkowej Odsetki za zwłokę (obecnie 10% rocznie) Bieg terminu przedawnienia

- 43. Скачать презентацию

Gałęziowa koncepcja systemu prawa

Prawo podatkowe - odrębną gałęzią systemu prawa

Gałęziowa koncepcja systemu prawa

Prawo podatkowe - odrębną gałęzią systemu prawa

Prawo podatkowe - odrębną gałęzią systemu prawa… cd.

Argumenty formalne i organizacyjne:

Prawo podatkowe - odrębną gałęzią systemu prawa… cd.

Argumenty formalne i organizacyjne:

Prawo podatkowe - odrębną gałęzią systemu prawa !

Ale jakie skutki praktyczne?

I.

Prawo podatkowe - odrębną gałęzią systemu prawa !

Ale jakie skutki praktyczne?

I.

Charakterystyka ogólna prawa podatkowego

Szeroki zakres podmiotowy stosunków podatkowoprawnych

Ingerencyjny charakter norm prawnych

Ścisły

Charakterystyka ogólna prawa podatkowego

Szeroki zakres podmiotowy stosunków podatkowoprawnych

Ingerencyjny charakter norm prawnych

Ścisły

Źródła prawa podatkowego.

Źródła prawa - składniki rzeczywistości społecznej, które zawierają określone

Źródła prawa podatkowego.

Źródła prawa - składniki rzeczywistości społecznej, które zawierają określone

Źródła prawa podatkowego.

a) Struktura pionowa.

Determinowana jest istnieniem określonej hierarchii aktów

Źródła prawa podatkowego.

a) Struktura pionowa.

Determinowana jest istnieniem określonej hierarchii aktów

Źródła prawa podatkowego.

Miejsce umów międzynarodowych w systemie prawa podatkowego?

Art.

Źródła prawa podatkowego.

Miejsce umów międzynarodowych w systemie prawa podatkowego?

Art.

Źródła prawa podatkowego.

b) Struktura pozioma

Determinowana jest funkcjami poszczególnych zespołów przepisów

1)

Źródła prawa podatkowego.

b) Struktura pozioma

Determinowana jest funkcjami poszczególnych zespołów przepisów

1)

Źródła prawa podatkowego.

Zagadnienie kodyfikacji prawa podatkowego

Polska – brak kodeksu podatkowego

Kodeksy

Źródła prawa podatkowego.

Zagadnienie kodyfikacji prawa podatkowego

Polska – brak kodeksu podatkowego

Kodeksy

Związki prawa podatkowego z innymi dziedzinami prawa

Z prawem konstytucyjnym

Związki prawa podatkowego z innymi dziedzinami prawa

Z prawem konstytucyjnym

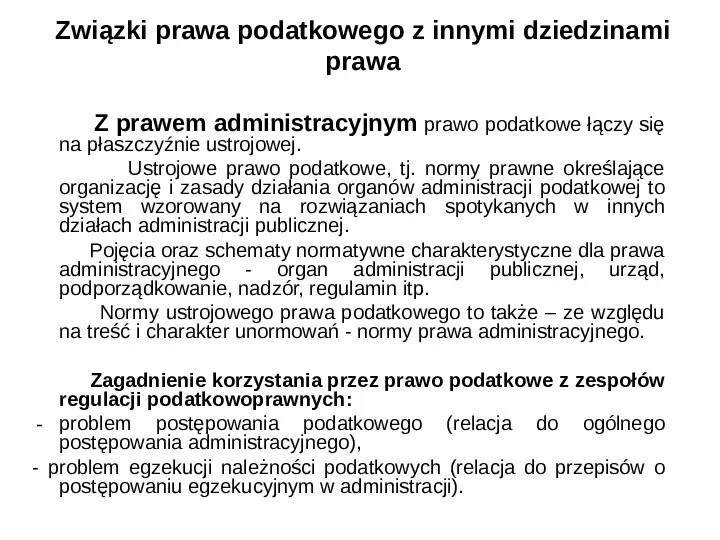

Związki prawa podatkowego z innymi dziedzinami prawa

Z prawem administracyjnym prawo

Związki prawa podatkowego z innymi dziedzinami prawa

Z prawem administracyjnym prawo

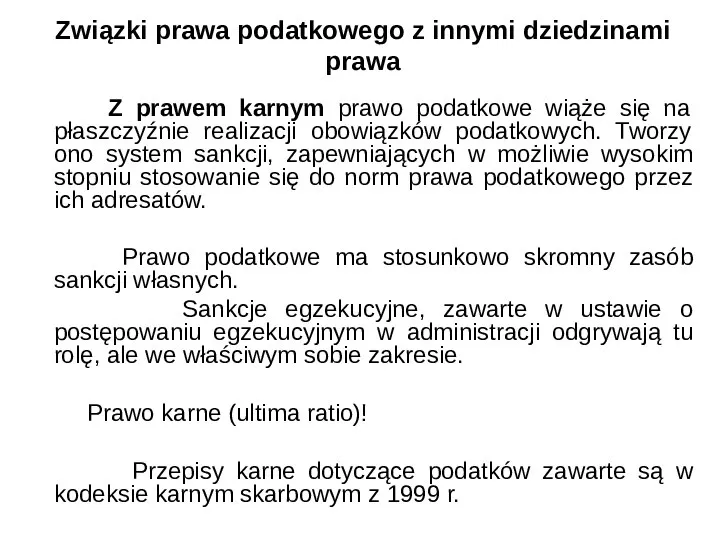

Związki prawa podatkowego z innymi dziedzinami prawa

Z prawem karnym prawo

Związki prawa podatkowego z innymi dziedzinami prawa

Z prawem karnym prawo

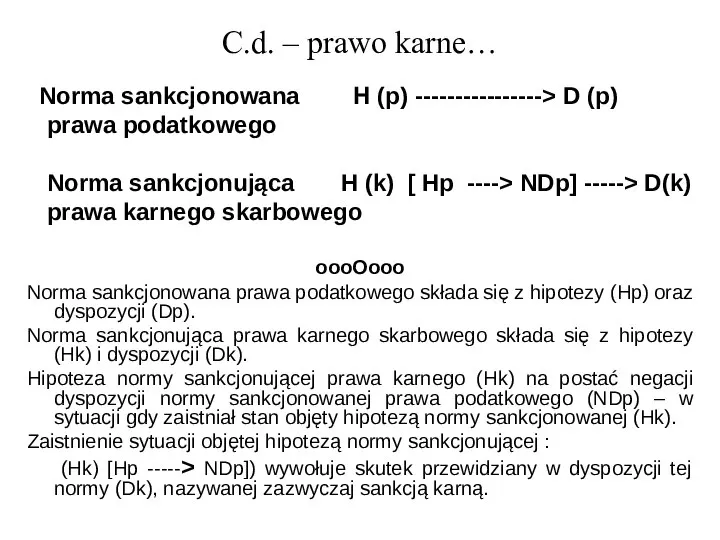

C.d. – prawo karne…

Norma sankcjonowana H (p) ----------------> D (p)

C.d. – prawo karne…

Norma sankcjonowana H (p) ----------------> D (p)

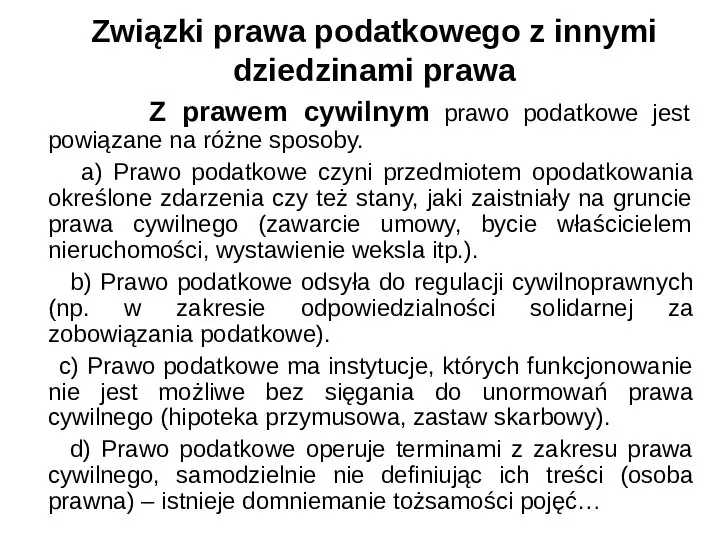

Związki prawa podatkowego z innymi dziedzinami prawa

Z prawem cywilnym prawo

Związki prawa podatkowego z innymi dziedzinami prawa

Z prawem cywilnym prawo

Zakres stosunków podatkowoprawnych

Zakres przedmiotowy – co jest ich treścią?

Zakres podmiotowy –

Zakres stosunków podatkowoprawnych

Zakres przedmiotowy – co jest ich treścią?

Zakres podmiotowy –

Zakres przedmiotowy stosunków pp.

Stosunki materialnoprawne:

– podstawowe, związane z zapłatą podatku

instrumentalne, związane

Zakres przedmiotowy stosunków pp.

Stosunki materialnoprawne:

– podstawowe, związane z zapłatą podatku

instrumentalne, związane

Zakres podmiotowy stosunków pp.

System organów podatkowych państwa

Minister Finansów

-------------------------------------------------------

Zakres podmiotowy stosunków pp.

System organów podatkowych państwa

Minister Finansów

-------------------------------------------------------

Zakres podmiotowy stosunków pp.

System organów podatkowych samorządu terytorialnego (gminnego)

Samorządowe

Zakres podmiotowy stosunków pp.

System organów podatkowych samorządu terytorialnego (gminnego)

Samorządowe

Zakres podmiotowy stosunków pp.

Sądy administracyjne - kontrola decyzji podatkowych

[a) tylko ostateczne,

Zakres podmiotowy stosunków pp.

Sądy administracyjne - kontrola decyzji podatkowych

[a) tylko ostateczne,

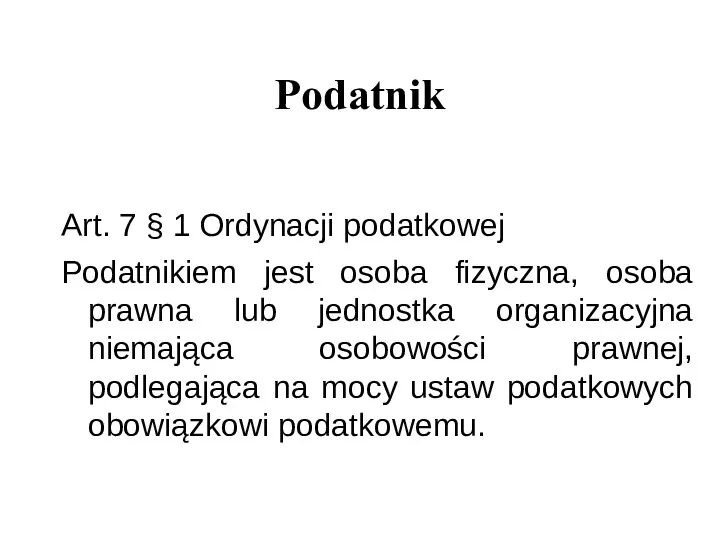

Podatnik

Art. 7 § 1 Ordynacji podatkowej

Podatnikiem jest osoba fizyczna, osoba prawna

Podatnik

Art. 7 § 1 Ordynacji podatkowej

Podatnikiem jest osoba fizyczna, osoba prawna

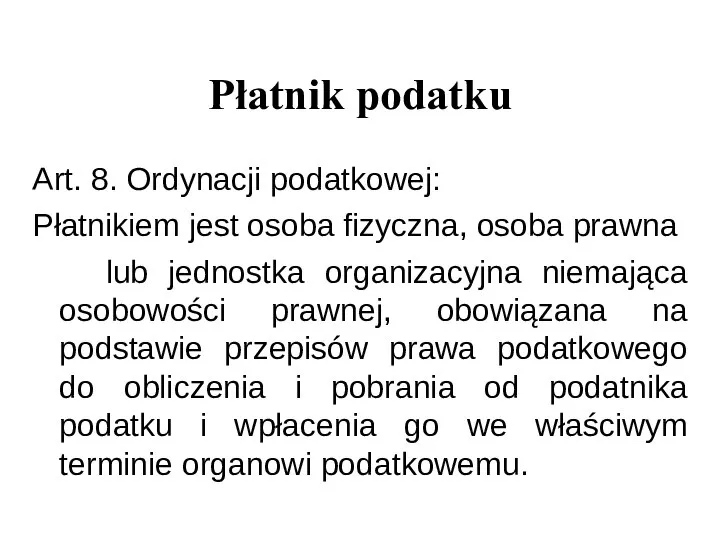

Płatnik podatku

Art. 8. Ordynacji podatkowej:

Płatnikiem jest osoba fizyczna, osoba prawna

Płatnik podatku

Art. 8. Ordynacji podatkowej:

Płatnikiem jest osoba fizyczna, osoba prawna

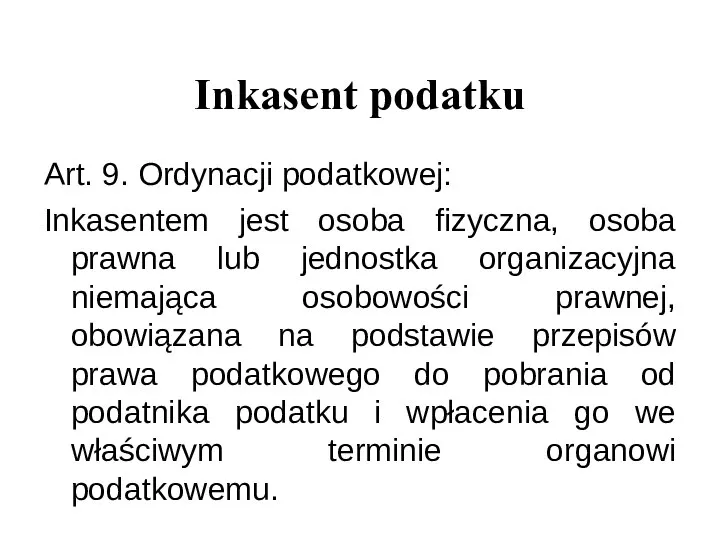

Inkasent podatku

Art. 9. Ordynacji podatkowej:

Inkasentem jest osoba fizyczna, osoba prawna lub

Inkasent podatku

Art. 9. Ordynacji podatkowej:

Inkasentem jest osoba fizyczna, osoba prawna lub

Następca prawny podatnika

Podmiot, który z mocy prawa przejmuje prawa i obowiązki

Następca prawny podatnika

Podmiot, który z mocy prawa przejmuje prawa i obowiązki

Osoba trzecia

Podmiot, o którego odpowiedzialności za zobowiązanie (zaległość podatkową) podatnika orzekł

Osoba trzecia

Podmiot, o którego odpowiedzialności za zobowiązanie (zaległość podatkową) podatnika orzekł

Zakres czasowy stosunków pp.

Stosunek podatkowoprawny –

powstanie, istnienie, wygaśniecie

TRZY FAZY ISTNIENIA

Zakres czasowy stosunków pp.

Stosunek podatkowoprawny –

powstanie, istnienie, wygaśniecie

TRZY FAZY ISTNIENIA

Zakres terytorialny stosunków pp.

Jurysdykcja podatkowa – zakres terytorialny i osobowy władztwa

Zakres terytorialny stosunków pp.

Jurysdykcja podatkowa – zakres terytorialny i osobowy władztwa

USTAWA

z dnia 29 sierpnia 1997 r.

Ordynacja podatkowa

USTAWA

z dnia 29 sierpnia 1997 r.

Ordynacja podatkowa

OBOWIĄZEK PODATKOWY

I ZOBOWIĄZANIE PODATKOWE

Art. 4 O.p.: Obowiązkiem podatkowym jest wynikająca

OBOWIĄZEK PODATKOWY

I ZOBOWIĄZANIE PODATKOWE

Art. 4 O.p.: Obowiązkiem podatkowym jest wynikająca

Obowiązek podatkowy

Art. 4. Obowiązkiem podatkowym jest wynikająca z ustaw podatkowych nieskonkretyzowana

Obowiązek podatkowy

Art. 4. Obowiązkiem podatkowym jest wynikająca z ustaw podatkowych nieskonkretyzowana

ZOBOWIĄZANIE PODATKOWE

Art. 5. Zobowiązaniem podatkowym jest wynikające z obowiązku podatkowego zobowiązanie

ZOBOWIĄZANIE PODATKOWE

Art. 5. Zobowiązaniem podatkowym jest wynikające z obowiązku podatkowego zobowiązanie

Czasowy zakres stosunków pp.

Stosunek podatkowoprawny –

powstanie, istnienie, wygaśniecie

1.

Czasowy zakres stosunków pp.

Stosunek podatkowoprawny –

powstanie, istnienie, wygaśniecie

1.

DWA SPOSOBY OWSTAWANIA ZOBOWIĄZAŃ PODATKOWYCH:

● Z MOCY PRAWA…

● NA

DWA SPOSOBY OWSTAWANIA ZOBOWIĄZAŃ PODATKOWYCH:

● Z MOCY PRAWA…

● NA

Dwa sposoby…

Art. 21. § 1 O.p.: Zobowiązanie podatkowe powstaje

Dwa sposoby…

Art. 21. § 1 O.p.: Zobowiązanie podatkowe powstaje

POWSTAWANIE ZOBOWIĄZAŃ PODATKOWYCH Z MOCY PRAWA

● wysokość zobowiązania wynika

POWSTAWANIE ZOBOWIĄZAŃ PODATKOWYCH Z MOCY PRAWA

● wysokość zobowiązania wynika

POWSTAWANIE ZOBOWIĄZAŃ PODATKOWYCH W DRODZE WYDANIA I DORĘCZENIA DECYZJI

● zobowiązanie

POWSTAWANIE ZOBOWIĄZAŃ PODATKOWYCH W DRODZE WYDANIA I DORĘCZENIA DECYZJI

● zobowiązanie

Kwota podatku – skąd znana?

Gdy zobowiązanie powstaje w drodze wydania i

Kwota podatku – skąd znana?

Gdy zobowiązanie powstaje w drodze wydania i

Sposoby wygasania zobowiązań podatkowych

Art. 59. § 1 O.p.: Zobowiązanie podatkowe wygasa

Sposoby wygasania zobowiązań podatkowych

Art. 59. § 1 O.p.: Zobowiązanie podatkowe wygasa

Termin zapłaty podatku

Zasady - art. 47 O.p.

Reguły korygujące:

Art. 12 par.

Termin zapłaty podatku

Zasady - art. 47 O.p.

Reguły korygujące:

Art. 12 par.

Zapłata podatku – moment dokonania

Art. 60. § 1 O.p.: Za termin

Zapłata podatku – moment dokonania

Art. 60. § 1 O.p.: Za termin

Skutki upływu terminu płatności

Powstanie zaległości podatkowej

Odsetki za zwłokę (obecnie 10%

Skutki upływu terminu płatności

Powstanie zaległości podatkowej

Odsetki za zwłokę (obecnie 10%

Баскетбол. История

Баскетбол. История ИНДЕКС НА ГРАЃАНСКОТО ОПШТЕСТВО 3.5.2007 г., Скопје Контекст на граѓанското општетсво во Македонија. - презентация

ИНДЕКС НА ГРАЃАНСКОТО ОПШТЕСТВО 3.5.2007 г., Скопје Контекст на граѓанското општетсво во Македонија. - презентация Обзор информационных систем и технологий в экономике и управлении

Обзор информационных систем и технологий в экономике и управлении Технологический процесс изготовления детали валик

Технологический процесс изготовления детали валик Презентация "Подготовка информации, необходимой для оценки" - скачать презентации по Экономике

Презентация "Подготовка информации, необходимой для оценки" - скачать презентации по Экономике Духовная сфера

Духовная сфера Презентация Мифология арабского востока

Презентация Мифология арабского востока Флаг США

Флаг США Средства передвижения

Средства передвижения  Автор: Захарьящев Андрей Ученик 4 «Г» класса ГОУ ЦО №1409

Автор: Захарьящев Андрей Ученик 4 «Г» класса ГОУ ЦО №1409 Правовой статус ребенка в РФ

Правовой статус ребенка в РФ Страны с переходной экономикой. Их активность в мировом хозяйстве

Страны с переходной экономикой. Их активность в мировом хозяйстве Народная тряпичная кукла «Птица - радость»

Народная тряпичная кукла «Птица - радость» ДГПЖ

ДГПЖ Етапи прийняття інвестором виконаних робіт та готових об'єктів

Етапи прийняття інвестором виконаних робіт та готових об'єктів Повышение эффективности использования энергии электрического торможения транспортного средства

Повышение эффективности использования энергии электрического торможения транспортного средства ТОО «Земстрой»: производственная дорожно-строительная компания

ТОО «Земстрой»: производственная дорожно-строительная компания Жестокие взрослые - жестокие дети. Профилактика насилия в семье

Жестокие взрослые - жестокие дети. Профилактика насилия в семье Liechtenstein

Liechtenstein Нет такого дружка, как родная матушка - презентация для начальной школы_

Нет такого дружка, как родная матушка - презентация для начальной школы_ Презентация Философия. Монтескьё, Шарль-Луи де Секонда

Презентация Философия. Монтескьё, Шарль-Луи де Секонда Технологии политического граффити

Технологии политического граффити Принципы грудного вскармливания

Принципы грудного вскармливания  Современный образовательный процесс в начальной школе в контексте стандарта второго поколения Воронцов Алексей Борисович, канд

Современный образовательный процесс в начальной школе в контексте стандарта второго поколения Воронцов Алексей Борисович, канд Программирование ЖК дисплея

Программирование ЖК дисплея Масленица. Конец зимы

Масленица. Конец зимы Межведомственная неразбериха и нескоординированность работы ведомств (2 примера в картинках)

Межведомственная неразбериха и нескоординированность работы ведомств (2 примера в картинках) Презентация "Александр Степанович Грин" - скачать презентации по МХК

Презентация "Александр Степанович Грин" - скачать презентации по МХК