-

Дисциплина «Бухгалтерский учет» Учет доходов организации Преподаватель

Содержание

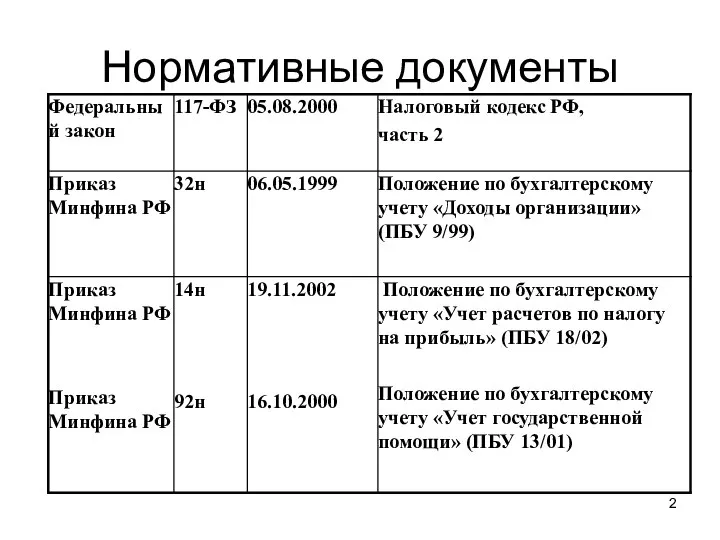

- 2. Нормативные документы

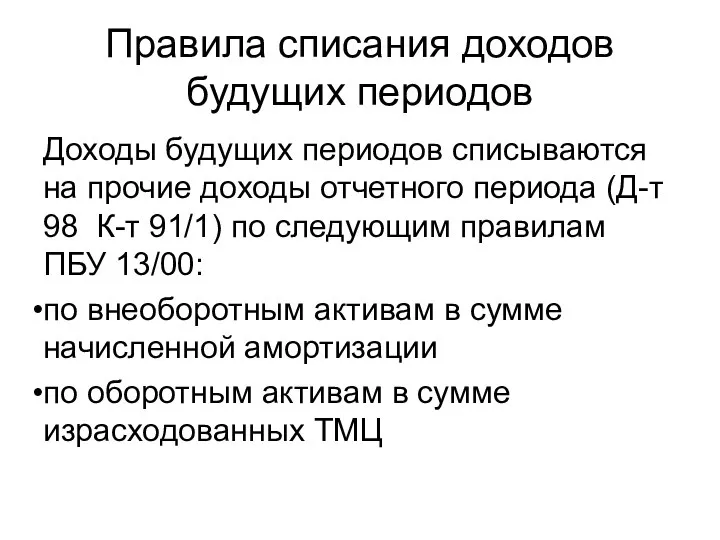

- 5. Правила списания доходов будущих периодов Доходы будущих периодов списываются на прочие доходы отчетного периода (Д-т 98

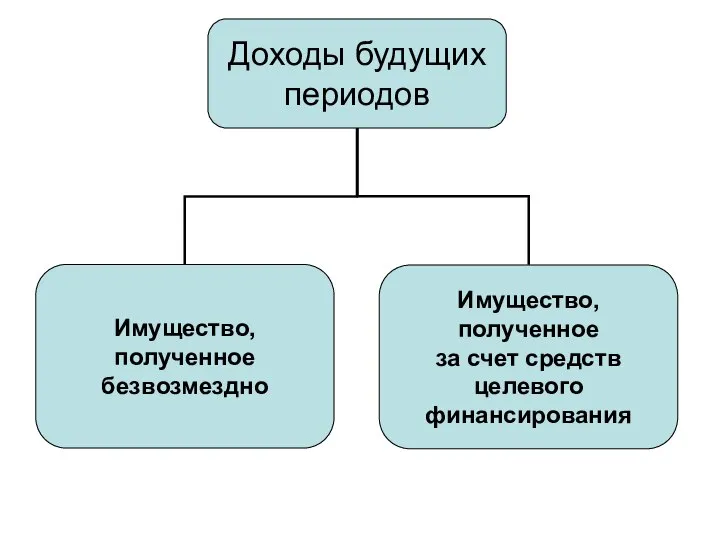

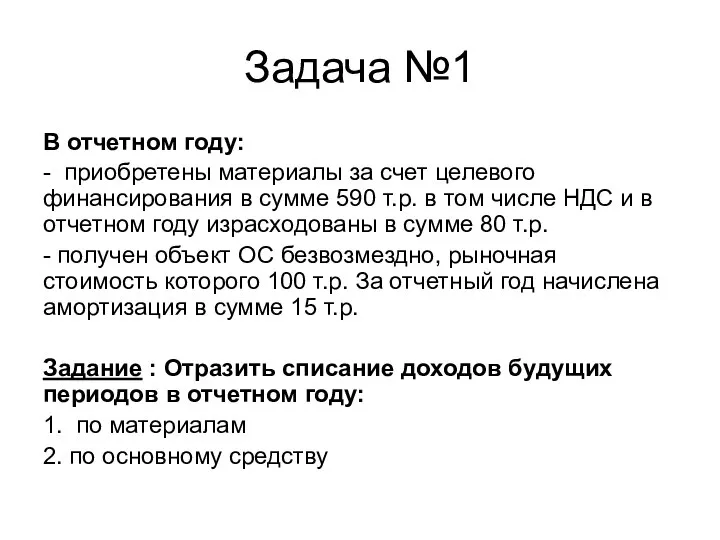

- 6. Задача №1 В отчетном году: - приобретены материалы за счет целевого финансирования в сумме 590 т.р.

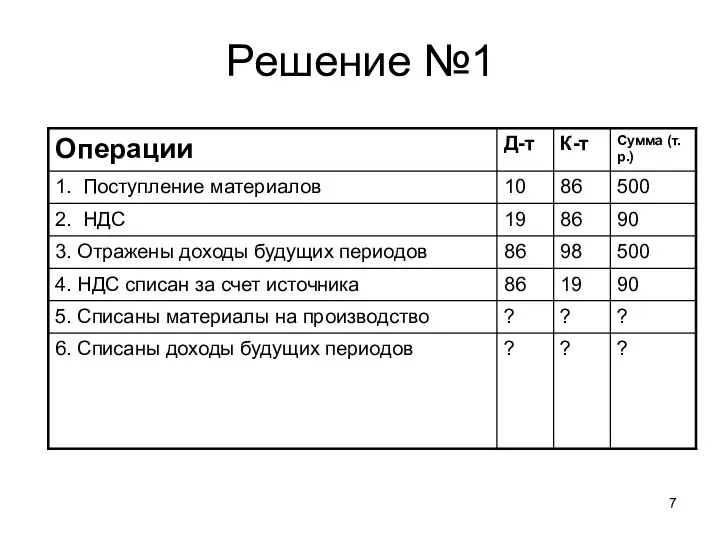

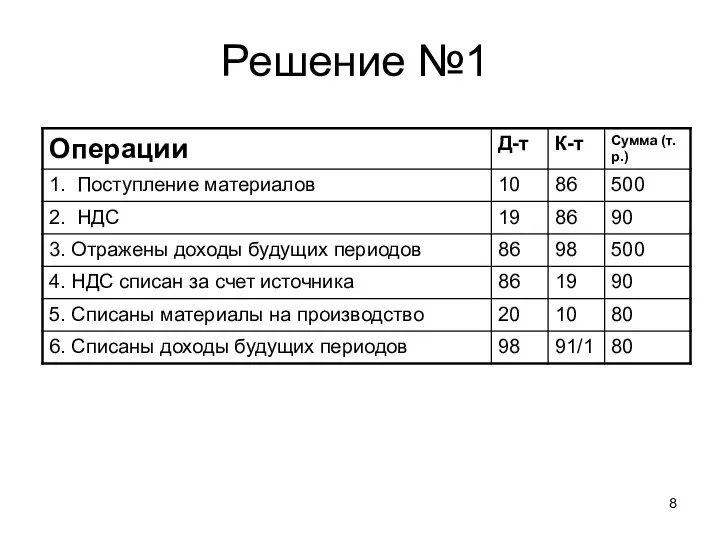

- 7. Решение №1

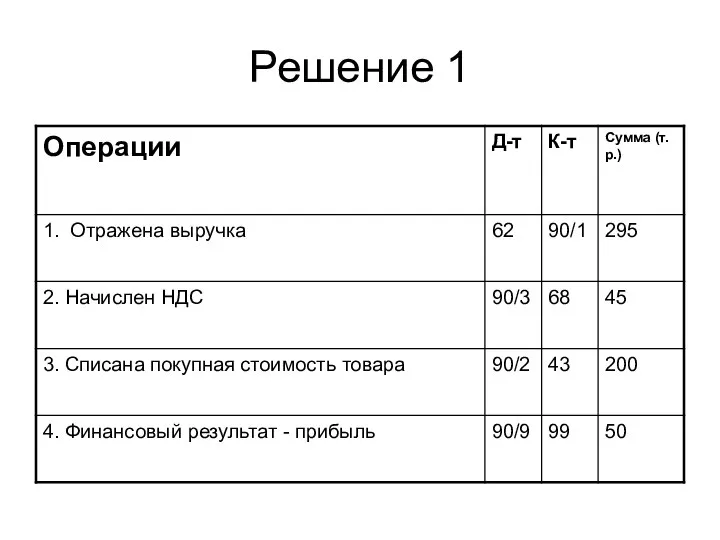

- 8. Решение №1

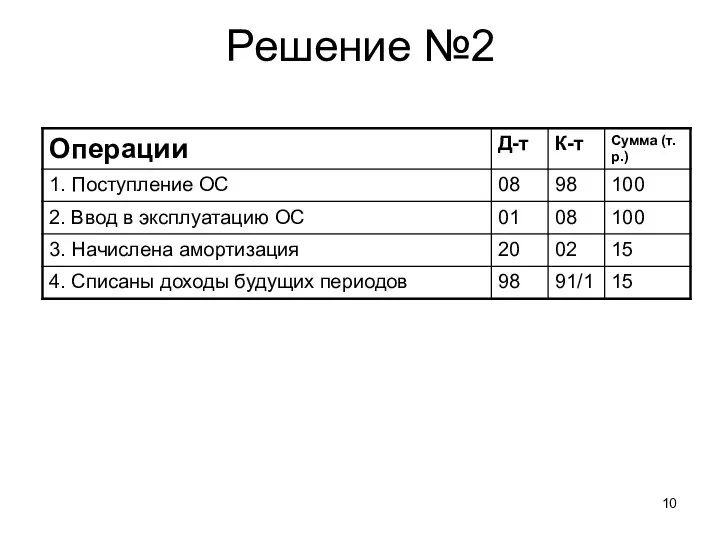

- 9. Решение №2

- 10. Решение №2

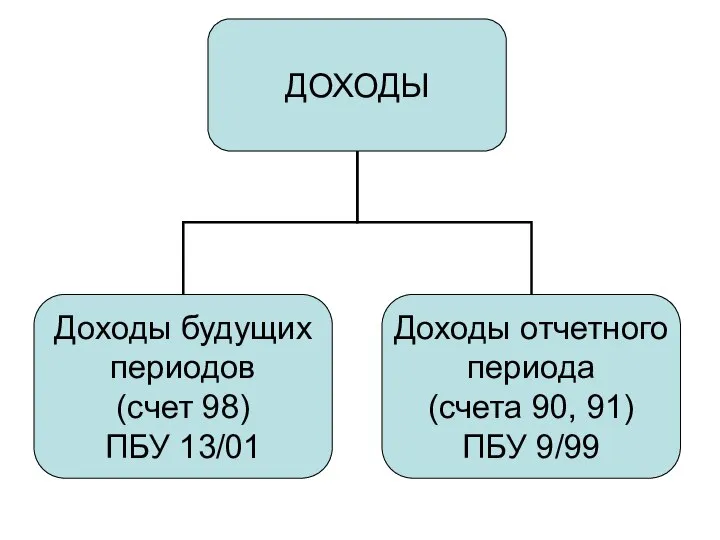

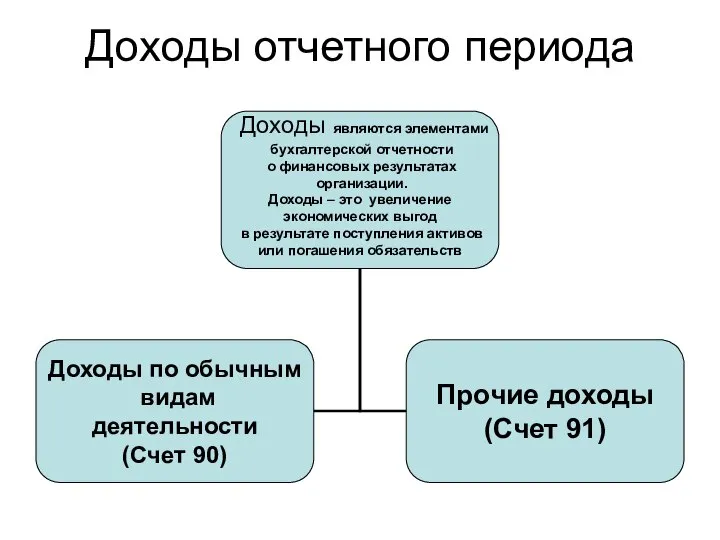

- 11. Доходы отчетного периода

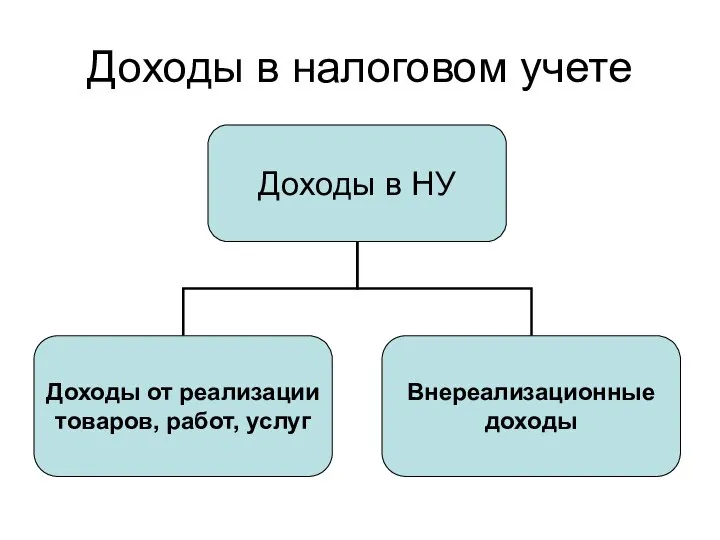

- 12. Доходы в налоговом учете

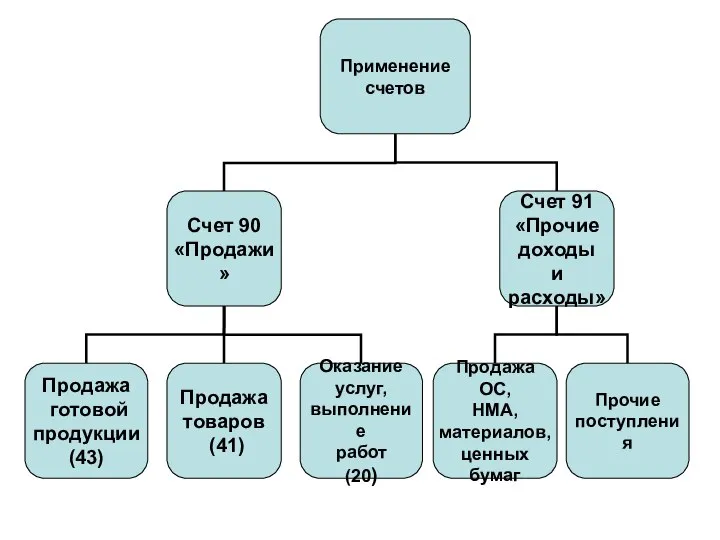

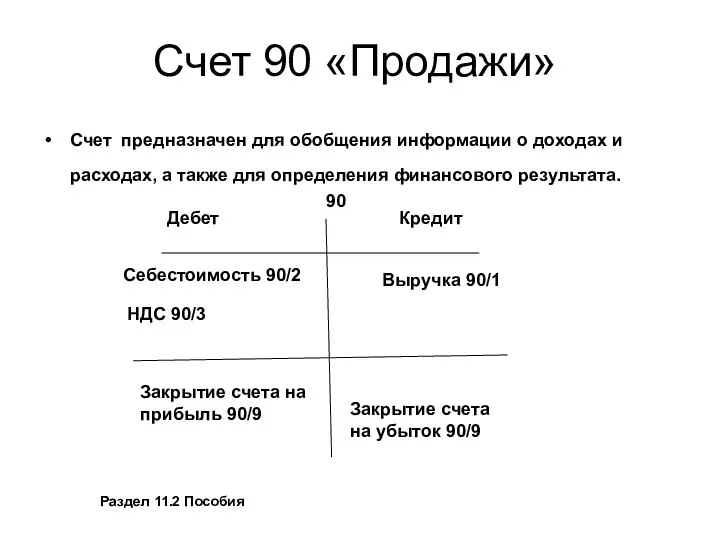

- 14. Счет 90 «Продажи» Счет предназначен для обобщения информации о доходах и расходах, а также для определения

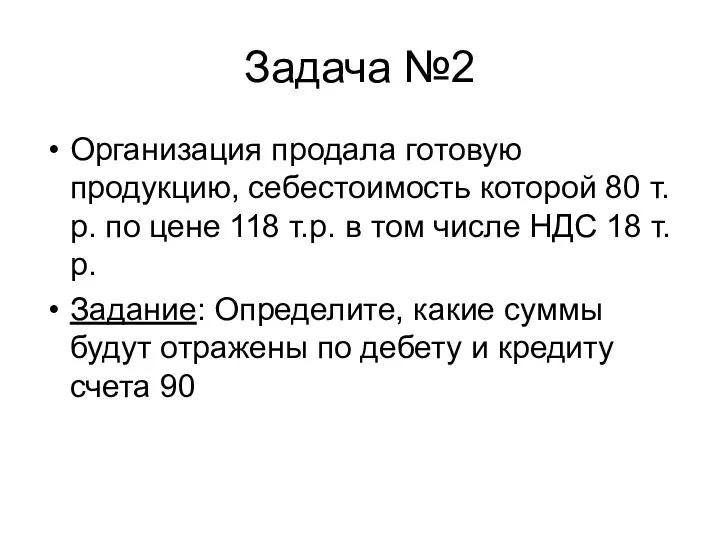

- 15. Задача №2 Организация продала готовую продукцию, себестоимость которой 80 т.р. по цене 118 т.р. в том

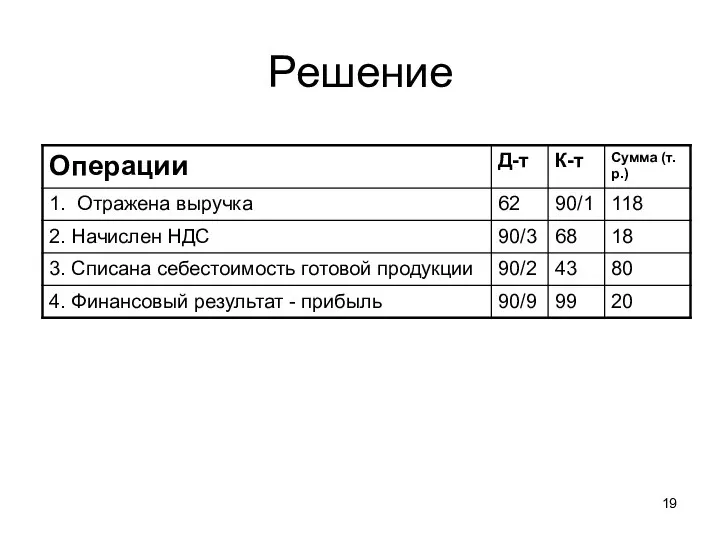

- 16. Решение Счет 90 «Продажи» Дебет Кредит 118 80 18 20 118 118

- 17. Задача №3 Отразите в бухгалтерском учете продажу готовой продукции в вышеприведенном примере.

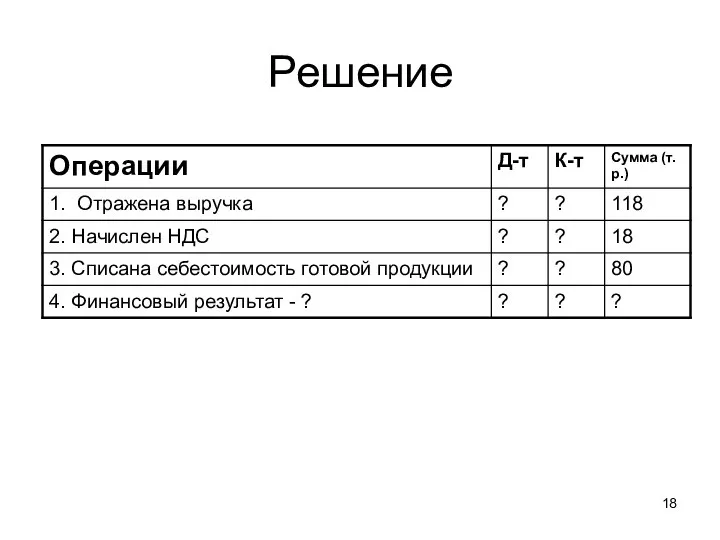

- 18. Решение

- 19. Решение

- 20. Критерии признания выручки

- 22. Закрытие субсчетов к счету 90 в конце года (31 декабря) Д-т 90/1 К-т 90/9 Д-т 90/9

- 23. Задача №4 Торговая оптовая организация приобрела товар стоимостью 236 т.р. в т.ч. НДС 36 т.р. и

- 24. Решение 1

- 25. Решение 1

- 26. Решение 1

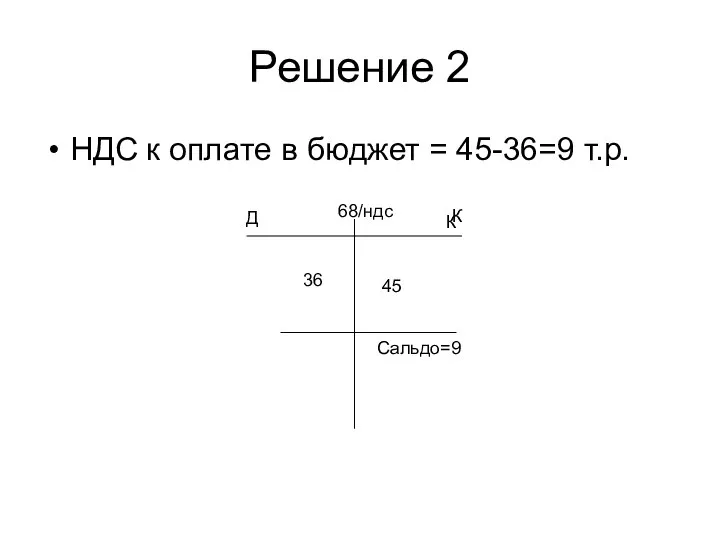

- 27. Решение 2 НДС к оплате в бюджет = 45-36=9 т.р. 68/ндс Д К К 45 36

- 28. Прочие доходы (прочие поступления) - поступления, связанные с арендой (временным пользованием) активов организации; - поступления, связанные

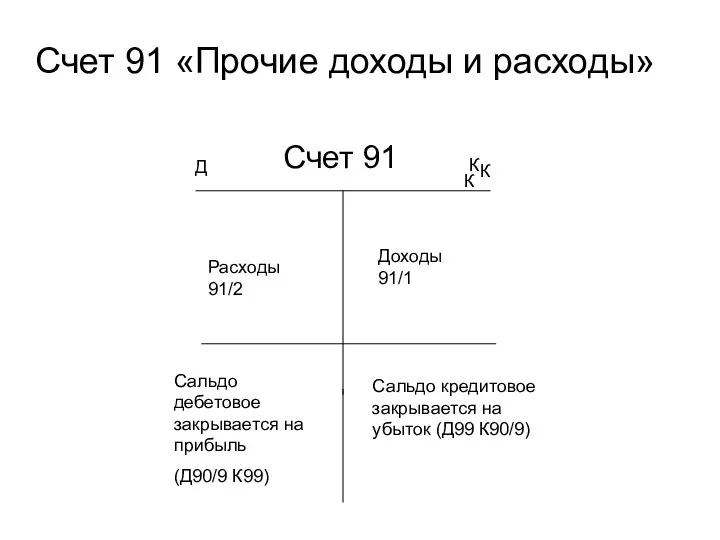

- 29. Счет 91 «Прочие доходы и расходы» Счет 91 Д К К К Доходы 91/1 Расходы 91/2

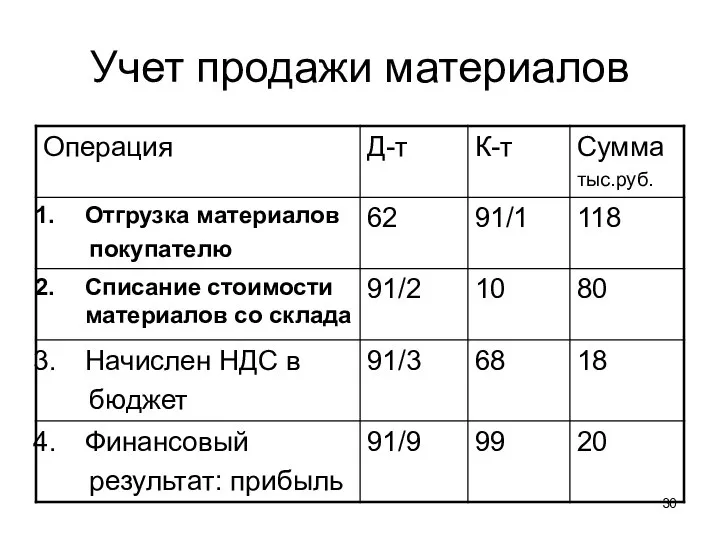

- 30. Учет продажи материалов

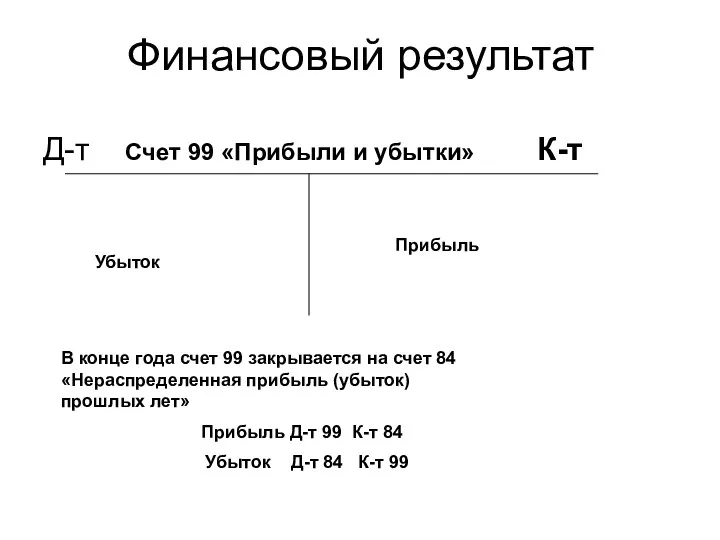

- 31. Финансовый результат Д-т Счет 99 «Прибыли и убытки» К-т Прибыль Убыток В конце года счет 99

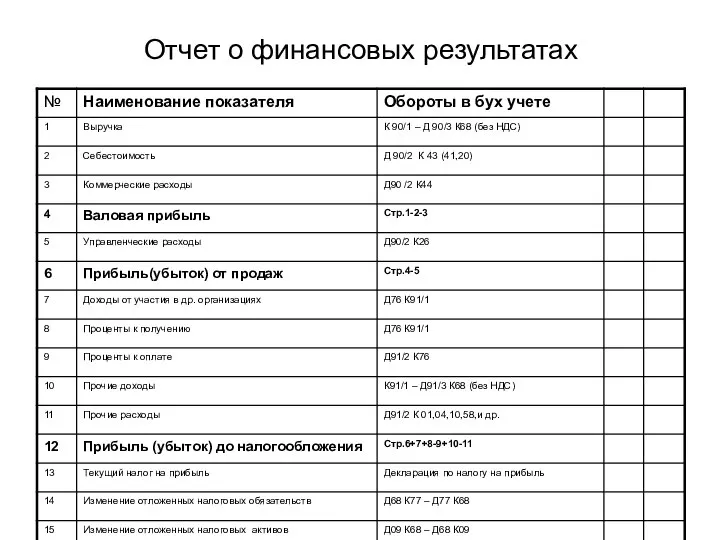

- 32. Отчет о финансовых результатах

- 33. Взаимосвязь бухгалтерского и налогового учета Взаимосвязь бухгалтерского и налогового учета отражается в методике расчета текущего налога

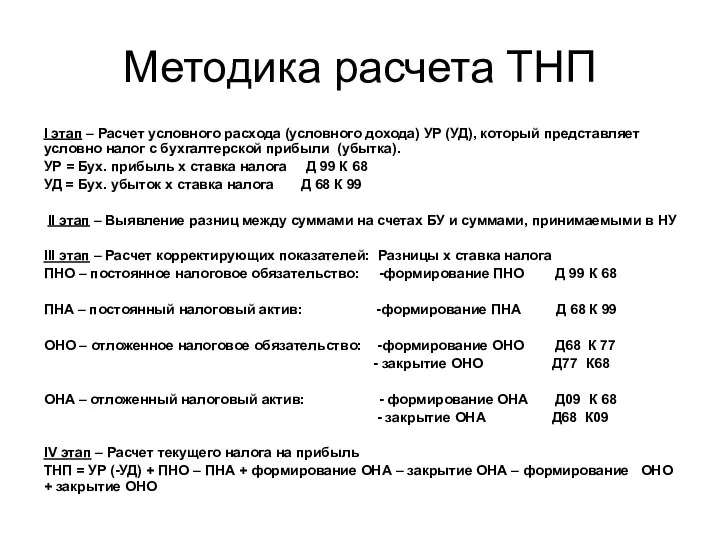

- 35. Методика расчета ТНП I этап – Расчет условного расхода (условного дохода) УР (УД), который представляет условно

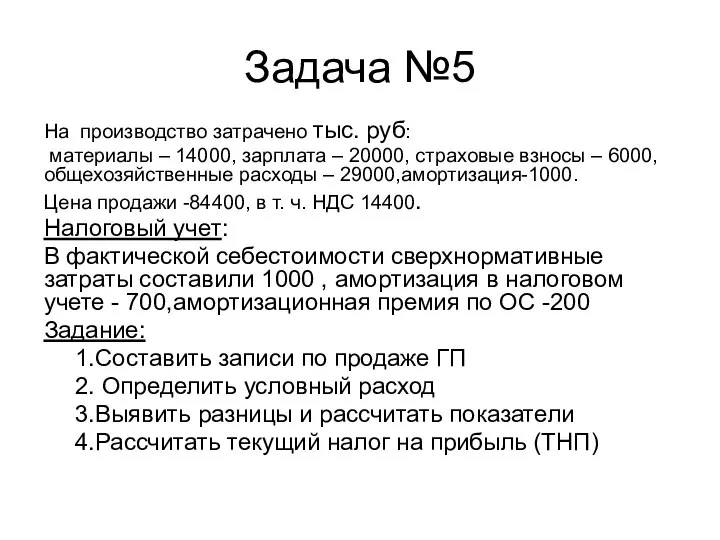

- 36. Задача №5 На производство затрачено тыс. руб: материалы – 14000, зарплата – 20000, страховые взносы –

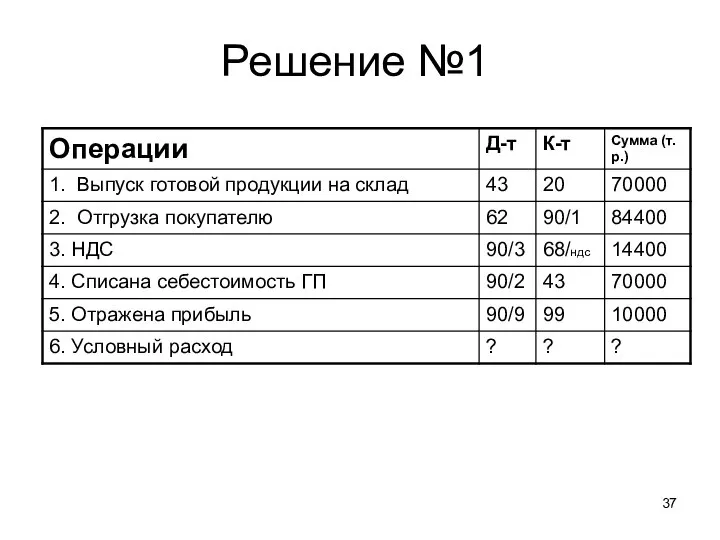

- 37. Решение №1

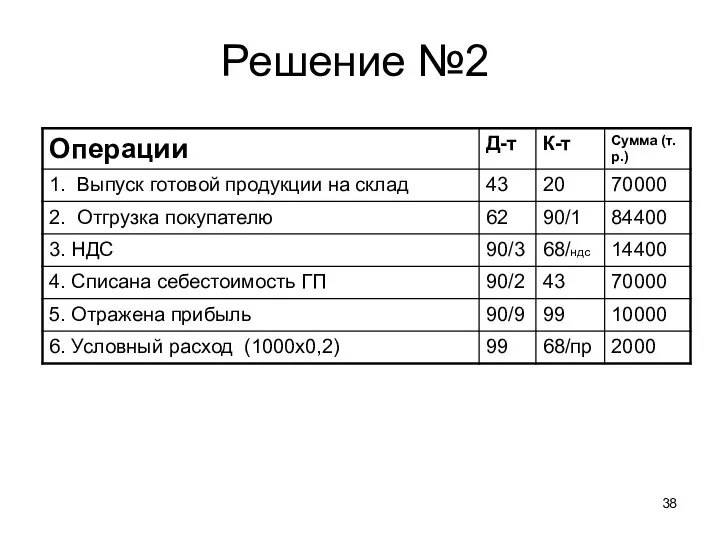

- 38. Решение №2

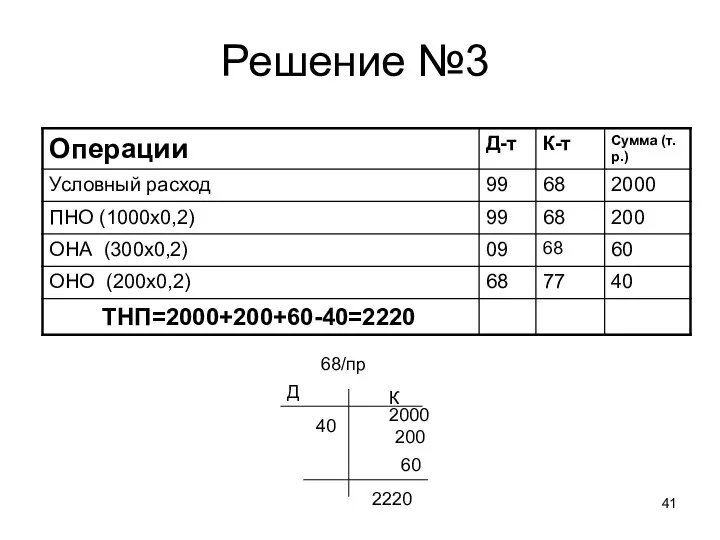

- 39. Решение №3

- 40. Решение №3 ТНП-?

- 41. Решение №3 68/пр Д К 40 200 2000 60 2220

- 43. Скачать презентацию

Нормативные документы

Нормативные документы

Правила списания доходов будущих периодов

Доходы будущих периодов списываются на прочие доходы

Правила списания доходов будущих периодов

Доходы будущих периодов списываются на прочие доходы

Задача №1

В отчетном году:

- приобретены материалы за счет целевого финансирования в

Задача №1

В отчетном году:

- приобретены материалы за счет целевого финансирования в

Решение №1

Решение №1

Решение №1

Решение №1

Решение №2

Решение №2

Решение №2

Решение №2

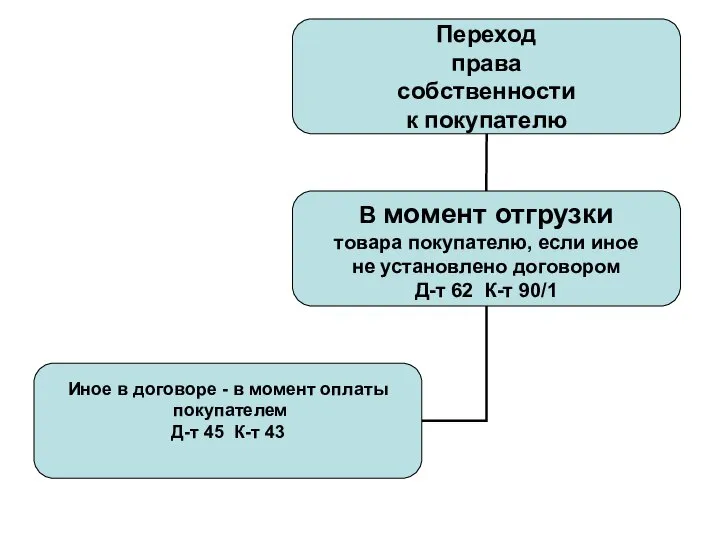

Доходы отчетного периода

Доходы отчетного периода

Доходы в налоговом учете

Доходы в налоговом учете

Счет 90 «Продажи»

Счет предназначен для обобщения информации о доходах и расходах,

Счет 90 «Продажи»

Счет предназначен для обобщения информации о доходах и расходах,

Задача №2

Организация продала готовую продукцию, себестоимость которой 80 т.р. по цене

Задача №2

Организация продала готовую продукцию, себестоимость которой 80 т.р. по цене

Решение

Счет 90 «Продажи»

Дебет

Кредит

118

80

18

20

118

118

Решение

Счет 90 «Продажи»

Дебет

Кредит

118

80

18

20

118

118

Задача №3

Отразите в бухгалтерском учете продажу готовой продукции в вышеприведенном примере.

Задача №3

Отразите в бухгалтерском учете продажу готовой продукции в вышеприведенном примере.

Решение

Решение

Решение

Решение

Критерии признания выручки

Критерии признания выручки

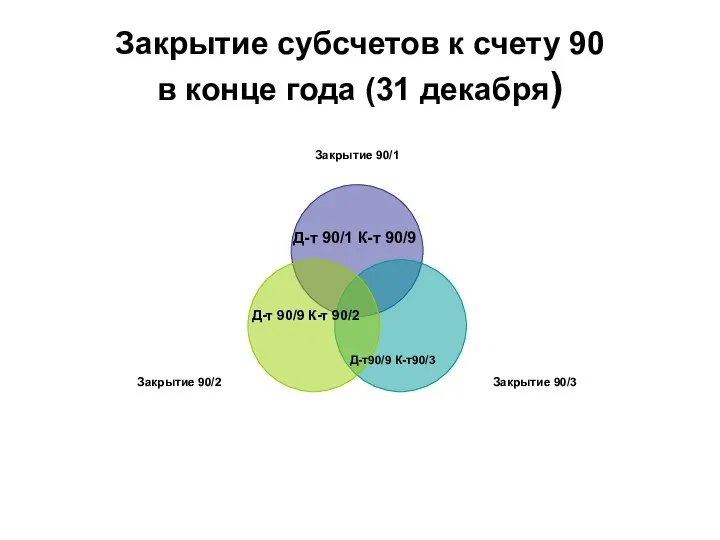

Закрытие субсчетов к счету 90

в конце года (31 декабря)

Д-т 90/1 К-т

Закрытие субсчетов к счету 90

в конце года (31 декабря)

Д-т 90/1 К-т

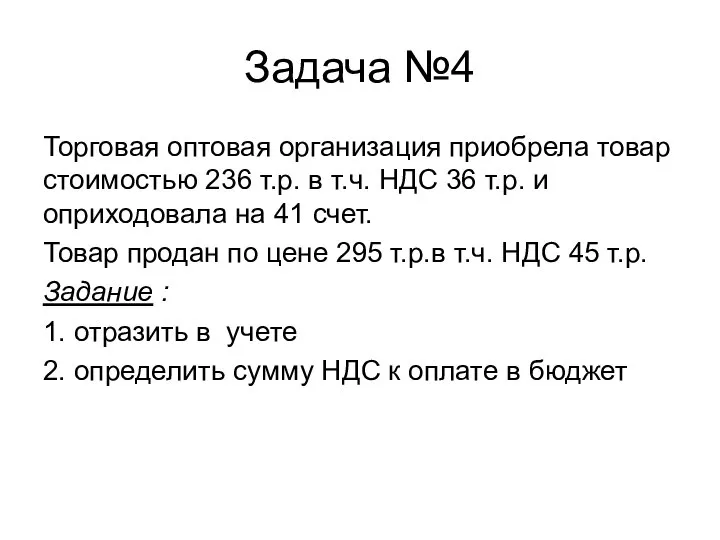

Задача №4

Торговая оптовая организация приобрела товар стоимостью 236 т.р. в т.ч.

Задача №4

Торговая оптовая организация приобрела товар стоимостью 236 т.р. в т.ч.

Решение 1

Решение 1

Решение 1

Решение 1

Решение 1

Решение 1

Решение 2

НДС к оплате в бюджет = 45-36=9 т.р.

68/ндс

Д

К

К

45

36

Сальдо=9

Решение 2

НДС к оплате в бюджет = 45-36=9 т.р.

68/ндс

Д

К

К

45

36

Сальдо=9

Прочие доходы (прочие поступления)

- поступления, связанные с арендой (временным пользованием) активов

Прочие доходы (прочие поступления)

- поступления, связанные с арендой (временным пользованием) активов

Счет 91 «Прочие доходы и расходы»

Счет 91

Д

К

К

К

Доходы 91/1

Расходы 91/2

Сальдо дебетовое

Счет 91 «Прочие доходы и расходы»

Счет 91

Д

К

К

К

Доходы 91/1

Расходы 91/2

Сальдо дебетовое

Учет продажи материалов

Учет продажи материалов

Финансовый результат

Д-т Счет 99 «Прибыли и убытки» К-т

Прибыль

Убыток

В конце года счет

Финансовый результат

Д-т Счет 99 «Прибыли и убытки» К-т

Прибыль

Убыток

В конце года счет

Отчет о финансовых результатах

Отчет о финансовых результатах

Взаимосвязь бухгалтерского и налогового учета

Взаимосвязь бухгалтерского и налогового учета отражается

Взаимосвязь бухгалтерского и налогового учета

Взаимосвязь бухгалтерского и налогового учета отражается

Методика расчета ТНП

I этап – Расчет условного расхода (условного дохода) УР

Методика расчета ТНП

I этап – Расчет условного расхода (условного дохода) УР

Задача №5

На производство затрачено тыс. руб:

материалы – 14000, зарплата –

Задача №5

На производство затрачено тыс. руб:

материалы – 14000, зарплата –

Решение №1

Решение №1

Решение №2

Решение №2

Решение №3

Решение №3

Решение №3

ТНП-?

Решение №3

ТНП-?

Решение №3

68/пр

Д

К

40

200

2000

60

2220

Решение №3

68/пр

Д

К

40

200

2000

60

2220

МЫЛО Выполняла ученица 3 «А» класса МОУ «СОШ №38 г. Орска» Береговенко Ирина

МЫЛО Выполняла ученица 3 «А» класса МОУ «СОШ №38 г. Орска» Береговенко Ирина Психология спорта

Психология спорта Цифровые компьютеры

Цифровые компьютеры HTML программирование

HTML программирование Петербургские замки

Петербургские замки Нарушение прав человека в сказке Ш. Перро «Золушка»

Нарушение прав человека в сказке Ш. Перро «Золушка» Презентация "Схемы в управлении организацией" - скачать презентации по Экономике

Презентация "Схемы в управлении организацией" - скачать презентации по Экономике Презентация на тему "Начальная школа XXI века" - скачать презентации по Педагогике

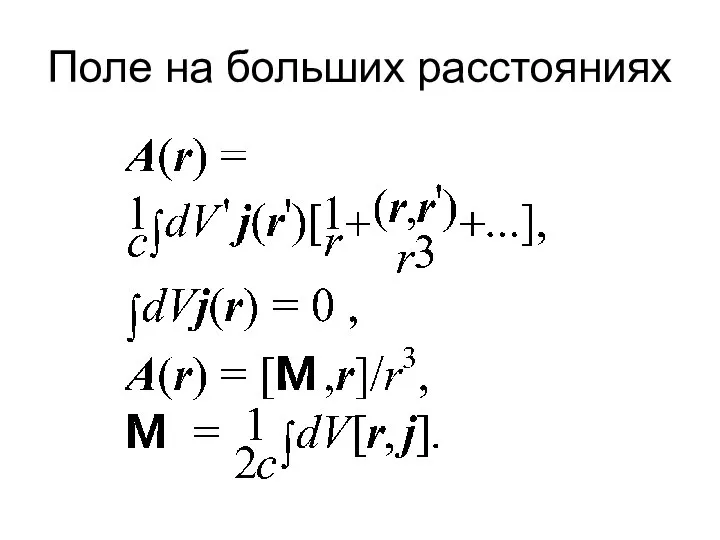

Презентация на тему "Начальная школа XXI века" - скачать презентации по Педагогике Поле на больших расстояниях

Поле на больших расстояниях Кафедра общей врачебной практики (семейного врача) ГБОУ ДПО НГИУВ Минздрава России ПАРАЗИТАРНЫЕ ИНВАЗИИ Аскаридоз Лекция дл

Кафедра общей врачебной практики (семейного врача) ГБОУ ДПО НГИУВ Минздрава России ПАРАЗИТАРНЫЕ ИНВАЗИИ Аскаридоз Лекция дл Современное декоративное искусство

Современное декоративное искусство ПРИКЛАДНЫЕ ПРОГРАММЫ

ПРИКЛАДНЫЕ ПРОГРАММЫ Биография Луи Пастера 27.12.1822 - 28.09.1895. 11 класс

Биография Луи Пастера 27.12.1822 - 28.09.1895. 11 класс +Лекция31

+Лекция31 РАЗРАБОТКА МЕРОПРИЯТИЙ ПО ПОВЫШЕНИЮ ЭФФЕКТИВНОСТИ СБЫТОВОЙ ПОЛИТИКИ ПРЕДПРИЯТИЯ

РАЗРАБОТКА МЕРОПРИЯТИЙ ПО ПОВЫШЕНИЮ ЭФФЕКТИВНОСТИ СБЫТОВОЙ ПОЛИТИКИ ПРЕДПРИЯТИЯ Spring security fundamentals

Spring security fundamentals Настройка целей в счетчике

Настройка целей в счетчике Красота в гармонии Выполнили учащиеся 8б класса Команда №1 Руководитель Звёздочкина С.А.

Красота в гармонии Выполнили учащиеся 8б класса Команда №1 Руководитель Звёздочкина С.А. Разветвляющиеся алгоритмы на языке Паскаль

Разветвляющиеся алгоритмы на языке Паскаль Мотокросс. Старт в мотокроссе. Марки кроссовых мотоциклов

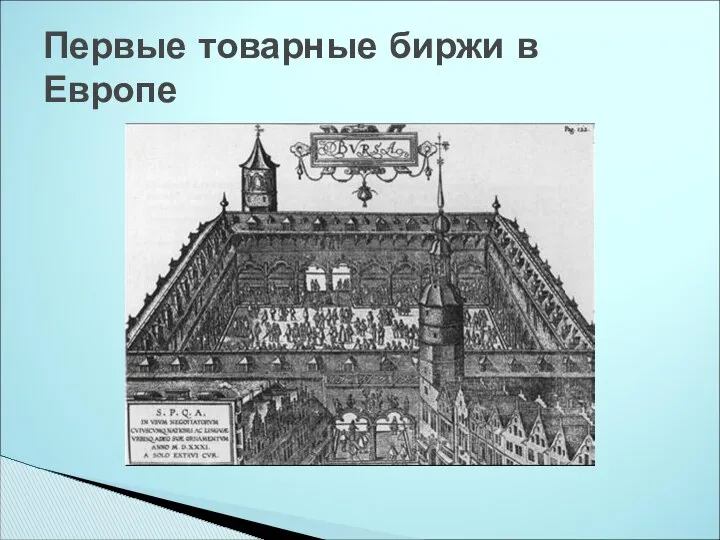

Мотокросс. Старт в мотокроссе. Марки кроссовых мотоциклов Первые товарные биржи в Европе

Первые товарные биржи в Европе Узлы, применяемые в туризме

Узлы, применяемые в туризме Проецирование точки

Проецирование точки Лыжная подготовка

Лыжная подготовка 16 грипп лекц.ppt

16 грипп лекц.ppt 8. Java Databases and JDBC 1. Introduction to Databases

8. Java Databases and JDBC 1. Introduction to Databases Пазогребниевые силикатные блоки

Пазогребниевые силикатные блоки Русская матрёшка Декоративное рисование 8 класс Учитель ИЗО МБОУ «Западнодвинская СОШ №1» Архипова

Русская матрёшка Декоративное рисование 8 класс Учитель ИЗО МБОУ «Западнодвинская СОШ №1» Архипова