- Документооборот в страховании

Содержание

- 2. Документ: определения Документ – зафиксированная на материальном носителе информация с реквизитами, позволяющими её идентифицировать. Документ –

- 3. Группы документов Первичные документы. Обобщение информации – журналы и базы. Отчёты – сведение журналов и баз.

- 4. Базы данных Требования по накоплению и формированию баз данных: достоверность; надёжность; оперативность; срочность хранения.

- 5. Документооборот: определения Документооборот – движение документов в организации с момента их создания или получения до завершения

- 6. Организация документооборота Получение документов на регистрацию. Рассмотрение и распределение (перенаправление) документов. Передача на исполнение. Организация исполнения

- 7. Главное правило документооборота Оперативное движение документов по наиболее короткому пути с минимальными затратами времени, труда и

- 8. Принципы документооборота оперативность движения документов, его регулирование и оптимальное осуществление; обеспечение единообразия обработки основных категорий документов;

- 9. Автоматизация документооборота объединение различных документов в единую сеть; совмещение документов на различных носителях; устранение дублирования информационных

- 10. Факторы, определяющие специфику документооборота страховщика Специфика деятельности данной группы хозяйствующих субъектов. Ограниченность осуществляемых видов деятельности. Специфика

- 11. Документооборот в страховании: блоки Специфический страховой документооборот (присущ только деятельности страховой организации): по аквизиционной деятельности, включая

- 12. Документооборот в страховании: блоки Традиционный документооборот: организационно-распорядительный; общехозяйственный; кадровый. Бухгалтерский, налоговый, статистический документооборот (со страховой спецификой).

- 13. Специфический страховой документооборот Страховые (перестраховочные) документы (первичные документы) – отражают взаимоотношения между страхователем и страховщиком (цедентом

- 14. Специфический страховой документооборот Примеры первичных документов: договор страхования; страховой полис; квитанция формы А-7; страховой акт; заявление

- 15. Специфический страховой документооборот Документы и базы первичного учёта: журнал заключённых договоров страхования; журнал начисленных (оплаченных) страховых

- 16. Специфический страховой документооборот Документы по инвестиционной деятельности – отражают деятельность страховщика как институционального инвестора: Отчёт о

- 17. Организационно-распорядительный документооборот страховщика Организационные документы регламентируют структуру, задачи и функции предприятия, организацию его работы, права, обязанности

- 18. Организационно-распорядительный документооборот страховщика Распорядительные документы оформляют принятые управленческие решения; это основные документы для выполнения деловых процедур:

- 19. Организационно-распорядительный документооборот страховщика Информационно-справочные документы составляются при выполнении функции учёта, контроля и деловых процессов: письма входящие

- 20. Общехозяйственный документооборот страховщика организация общей системы управления и функционирования компании; исполнение условий договоров страхования, по которым

- 21. Бухгалтерский, налоговый, статистический документооборот Специфика – в особых требованиях ведения учёта страховщиками.

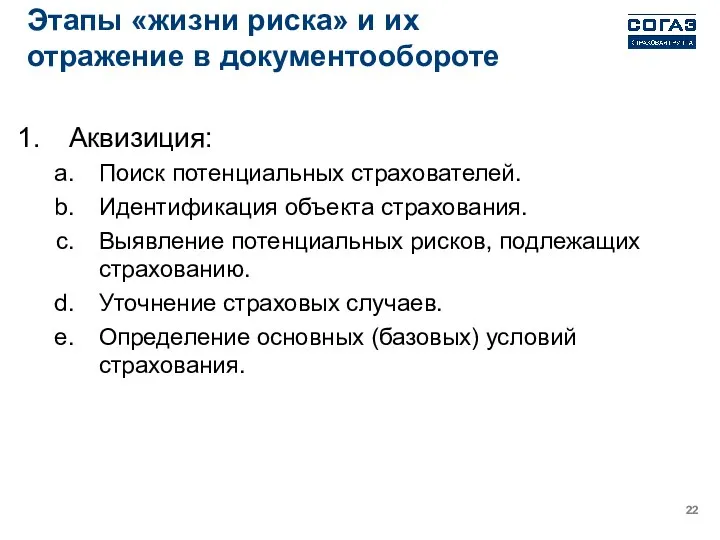

- 22. Этапы «жизни риска» и их отражение в документообороте Аквизиция: Поиск потенциальных страхователей. Идентификация объекта страхования. Выявление

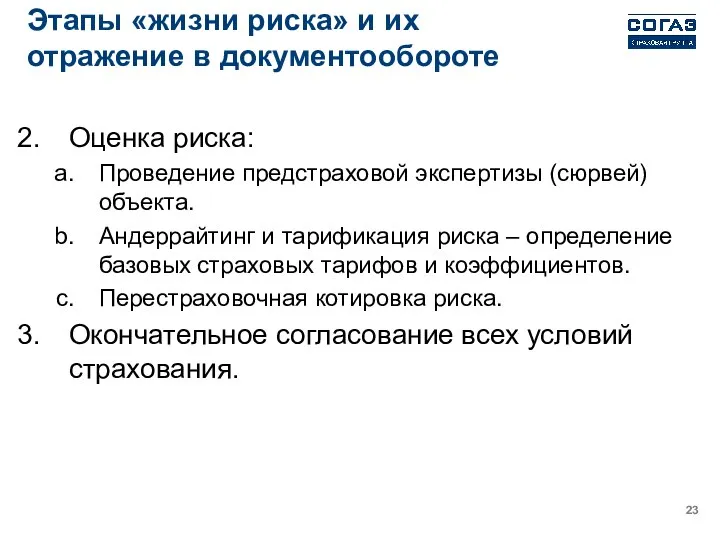

- 23. Этапы «жизни риска» и их отражение в документообороте Оценка риска: Проведение предстраховой экспертизы (сюрвей) объекта. Андеррайтинг

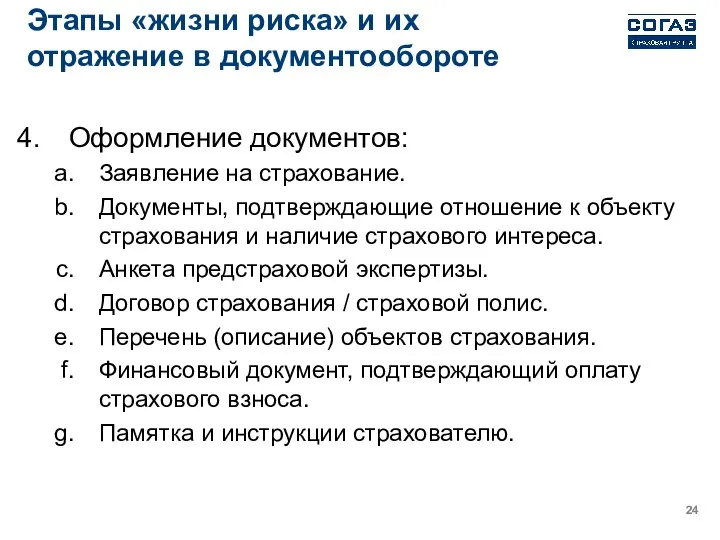

- 24. Этапы «жизни риска» и их отражение в документообороте Оформление документов: Заявление на страхование. Документы, подтверждающие отношение

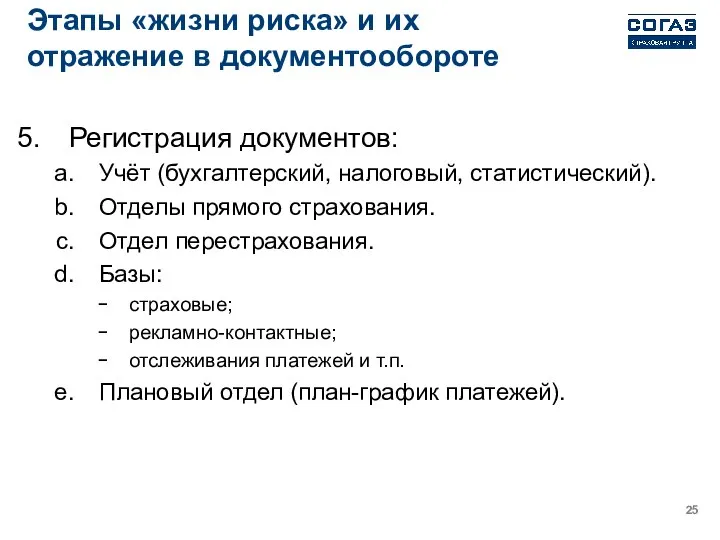

- 25. Этапы «жизни риска» и их отражение в документообороте Регистрация документов: Учёт (бухгалтерский, налоговый, статистический). Отделы прямого

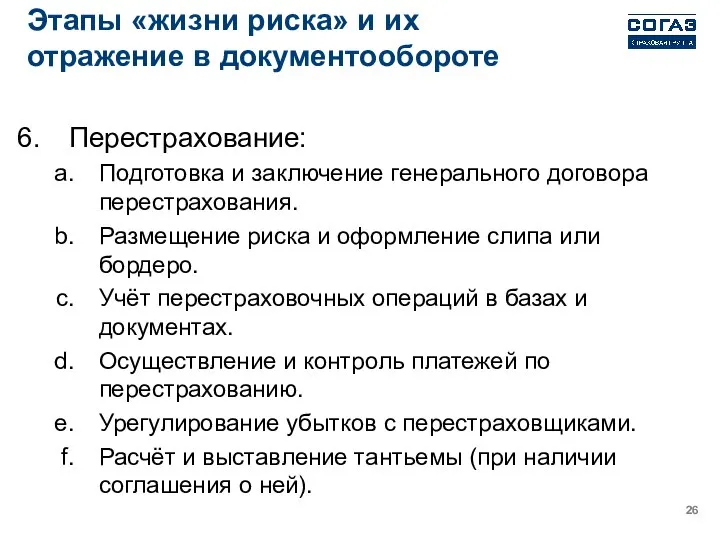

- 26. Этапы «жизни риска» и их отражение в документообороте Перестрахование: Подготовка и заключение генерального договора перестрахования. Размещение

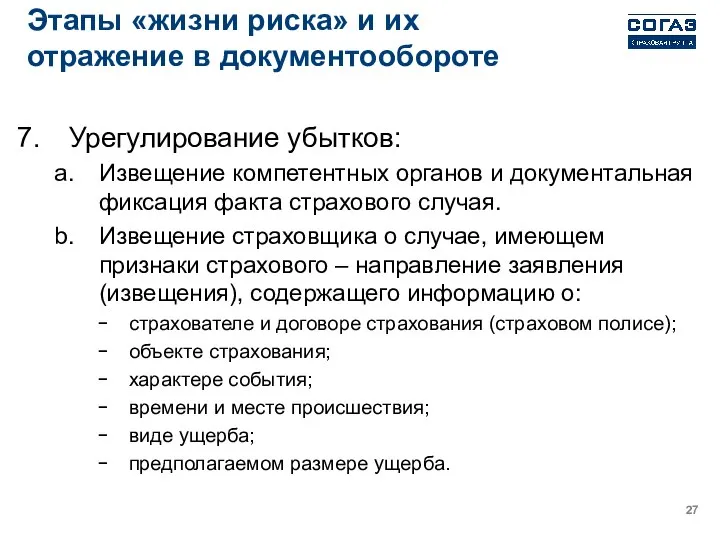

- 27. Этапы «жизни риска» и их отражение в документообороте Урегулирование убытков: Извещение компетентных органов и документальная фиксация

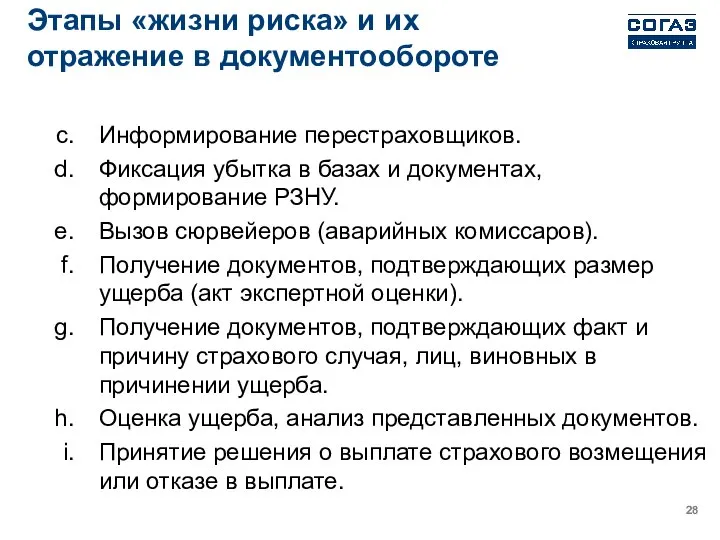

- 28. Этапы «жизни риска» и их отражение в документообороте Информирование перестраховщиков. Фиксация убытка в базах и документах,

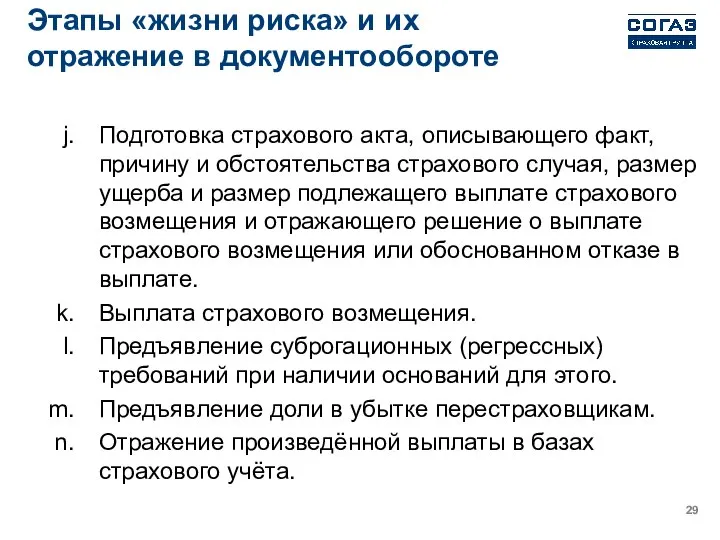

- 29. Этапы «жизни риска» и их отражение в документообороте Подготовка страхового акта, описывающего факт, причину и обстоятельства

- 31. Скачать презентацию

Документ: определения

Документ – зафиксированная на материальном носителе информация с реквизитами, позволяющими

Документ: определения

Документ – зафиксированная на материальном носителе информация с реквизитами, позволяющими

Группы документов

Первичные документы.

Обобщение информации – журналы и базы.

Отчёты – сведение журналов

Группы документов

Первичные документы.

Обобщение информации – журналы и базы.

Отчёты – сведение журналов

Базы данных

Требования по накоплению и формированию баз данных:

достоверность;

надёжность;

оперативность;

срочность хранения.

Базы данных

Требования по накоплению и формированию баз данных:

достоверность;

надёжность;

оперативность;

срочность хранения.

Документооборот: определения

Документооборот – движение документов в организации с момента их создания

Документооборот: определения

Документооборот – движение документов в организации с момента их создания

Организация документооборота

Получение документов на регистрацию.

Рассмотрение и распределение (перенаправление) документов.

Передача на исполнение.

Организация

Организация документооборота

Получение документов на регистрацию.

Рассмотрение и распределение (перенаправление) документов.

Передача на исполнение.

Организация

Главное правило документооборота

Оперативное движение документов по наиболее короткому пути с минимальными

Главное правило документооборота

Оперативное движение документов по наиболее короткому пути с минимальными

Принципы документооборота

оперативность движения документов, его регулирование и оптимальное осуществление;

обеспечение единообразия обработки

Принципы документооборота

оперативность движения документов, его регулирование и оптимальное осуществление;

обеспечение единообразия обработки

Автоматизация документооборота

объединение различных документов в единую сеть;

совмещение документов на различных носителях;

устранение

Автоматизация документооборота

объединение различных документов в единую сеть;

совмещение документов на различных носителях;

устранение

Факторы, определяющие специфику документооборота страховщика

Специфика деятельности данной группы хозяйствующих субъектов.

Ограниченность осуществляемых

Факторы, определяющие специфику документооборота страховщика

Специфика деятельности данной группы хозяйствующих субъектов.

Ограниченность осуществляемых

Документооборот в страховании: блоки

Специфический страховой документооборот (присущ только деятельности страховой организации):

по

Документооборот в страховании: блоки

Специфический страховой документооборот (присущ только деятельности страховой организации):

по

Документооборот в страховании: блоки

Традиционный документооборот:

организационно-распорядительный;

общехозяйственный;

кадровый.

Бухгалтерский, налоговый, статистический документооборот (со страховой спецификой).

Документооборот в страховании: блоки

Традиционный документооборот:

организационно-распорядительный;

общехозяйственный;

кадровый.

Бухгалтерский, налоговый, статистический документооборот (со страховой спецификой).

Специфический страховой документооборот

Страховые (перестраховочные) документы (первичные документы) – отражают взаимоотношения между

Специфический страховой документооборот

Страховые (перестраховочные) документы (первичные документы) – отражают взаимоотношения между

Специфический страховой документооборот

Примеры первичных документов:

договор страхования;

страховой полис;

квитанция формы А-7;

страховой акт;

заявление на

Специфический страховой документооборот

Примеры первичных документов:

договор страхования;

страховой полис;

квитанция формы А-7;

страховой акт;

заявление на

Специфический страховой документооборот

Документы и базы первичного учёта:

журнал заключённых договоров страхования;

журнал начисленных

Специфический страховой документооборот

Документы и базы первичного учёта:

журнал заключённых договоров страхования;

журнал начисленных

Специфический страховой документооборот

Документы по инвестиционной деятельности – отражают деятельность страховщика как

Специфический страховой документооборот

Документы по инвестиционной деятельности – отражают деятельность страховщика как

Организационно-распорядительный документооборот страховщика

Организационные документы регламентируют структуру, задачи и функции предприятия, организацию

Организационно-распорядительный документооборот страховщика

Организационные документы регламентируют структуру, задачи и функции предприятия, организацию

Организационно-распорядительный документооборот страховщика

Распорядительные документы оформляют принятые управленческие решения; это основные документы

Организационно-распорядительный документооборот страховщика

Распорядительные документы оформляют принятые управленческие решения; это основные документы

Организационно-распорядительный документооборот страховщика

Информационно-справочные документы составляются при выполнении функции учёта, контроля и

Организационно-распорядительный документооборот страховщика

Информационно-справочные документы составляются при выполнении функции учёта, контроля и

Общехозяйственный документооборот страховщика

организация общей системы управления и функционирования компании;

исполнение условий договоров

Общехозяйственный документооборот страховщика

организация общей системы управления и функционирования компании;

исполнение условий договоров

Бухгалтерский, налоговый, статистический документооборот

Специфика – в особых требованиях ведения учёта страховщиками.

Бухгалтерский, налоговый, статистический документооборот

Специфика – в особых требованиях ведения учёта страховщиками.

Этапы «жизни риска» и их отражение в документообороте

Аквизиция:

Поиск потенциальных страхователей.

Идентификация объекта

Этапы «жизни риска» и их отражение в документообороте

Аквизиция:

Поиск потенциальных страхователей.

Идентификация объекта

Этапы «жизни риска» и их отражение в документообороте

Оценка риска:

Проведение предстраховой экспертизы

Этапы «жизни риска» и их отражение в документообороте

Оценка риска:

Проведение предстраховой экспертизы

Этапы «жизни риска» и их отражение в документообороте

Оформление документов:

Заявление на страхование.

Документы,

Этапы «жизни риска» и их отражение в документообороте

Оформление документов:

Заявление на страхование.

Документы,

Этапы «жизни риска» и их отражение в документообороте

Регистрация документов:

Учёт (бухгалтерский, налоговый,

Этапы «жизни риска» и их отражение в документообороте

Регистрация документов:

Учёт (бухгалтерский, налоговый,

Этапы «жизни риска» и их отражение в документообороте

Перестрахование:

Подготовка и заключение генерального

Этапы «жизни риска» и их отражение в документообороте

Перестрахование:

Подготовка и заключение генерального

Этапы «жизни риска» и их отражение в документообороте

Урегулирование убытков:

Извещение компетентных органов

Этапы «жизни риска» и их отражение в документообороте

Урегулирование убытков:

Извещение компетентных органов

Этапы «жизни риска» и их отражение в документообороте

Информирование перестраховщиков.

Фиксация убытка в

Этапы «жизни риска» и их отражение в документообороте

Информирование перестраховщиков.

Фиксация убытка в

Этапы «жизни риска» и их отражение в документообороте

Подготовка страхового акта, описывающего

Этапы «жизни риска» и их отражение в документообороте

Подготовка страхового акта, описывающего

Административные правоотношения

Административные правоотношения JavaScript в веб-разработке

JavaScript в веб-разработке Отчётно – выборное собрание Отчётно – выборное собрание

Отчётно – выборное собрание Отчётно – выборное собрание Презентация по дисциплине «ИОГП» На тему : «Новая экономическая политика» Выполнила студентка Группы Ю-123б Простакова Верони

Презентация по дисциплине «ИОГП» На тему : «Новая экономическая политика» Выполнила студентка Группы Ю-123б Простакова Верони Карл Каутский и социал-демократическая теория

Карл Каутский и социал-демократическая теория Сигареты и Здоровье МИНСК 2011

Сигареты и Здоровье МИНСК 2011 Численная реконструкция термической истории осадочных бассейнов

Численная реконструкция термической истории осадочных бассейнов Эгейская культура 2500-1450 гг. до н.э

Эгейская культура 2500-1450 гг. до н.э Фитнес-тур выходного дня. Шаблон

Фитнес-тур выходного дня. Шаблон Пересечение плоскостей. Пересечение прямой и проецирующей плоскости

Пересечение плоскостей. Пересечение прямой и проецирующей плоскости Судебная практика. Качели. Возмещение вреда

Судебная практика. Качели. Возмещение вреда Акты прокурорского надзора и требования, предъявляемые к ним

Акты прокурорского надзора и требования, предъявляемые к ним Саяси мјдениет жјне саяси јлеуметтену

Саяси мјдениет жјне саяси јлеуметтену Структура построения корпоративных сетей

Структура построения корпоративных сетей Принятие решений с помощью моделей, описываемых нелинейными, недифференцируемыми уравнениями

Принятие решений с помощью моделей, описываемых нелинейными, недифференцируемыми уравнениями Презентация по алгебре Методы решения систем уравнений

Презентация по алгебре Методы решения систем уравнений  Презентация "Характеристика отдельных отраслей промышлености" - скачать презентации по Экономике

Презентация "Характеристика отдельных отраслей промышлености" - скачать презентации по Экономике ЭКОНОМИКА И ЕЕ РОЛЬ В ЖИЗНИ СОВРЕМЕННОГО ОБЩЕСТВА.

ЭКОНОМИКА И ЕЕ РОЛЬ В ЖИЗНИ СОВРЕМЕННОГО ОБЩЕСТВА.  Саясаттану ғылымы

Саясаттану ғылымы Игра - Welcome to Scotland

Игра - Welcome to Scotland Устройства памяти ПЭВМ, внешние запоминающие устройства – функции, характеристики, конструкции, принцип действия

Устройства памяти ПЭВМ, внешние запоминающие устройства – функции, характеристики, конструкции, принцип действия Информационно-библиотечное обеспечение образования

Информационно-библиотечное обеспечение образования Создание скейт-парка «Рождественский»

Создание скейт-парка «Рождественский» Федеральная таможенная служба Российской Федерации. Федеральная служба охраны Российской Федерации. Лекция № 5

Федеральная таможенная служба Российской Федерации. Федеральная служба охраны Российской Федерации. Лекция № 5 Казанский храм Филиппо-Ирапской пустыни

Казанский храм Филиппо-Ирапской пустыни Презентация на тему "Фронтальный и лабораторный эксперименты для профилизации знаний в общеобразовательной школе" - скачать

Презентация на тему "Фронтальный и лабораторный эксперименты для профилизации знаний в общеобразовательной школе" - скачать  Создание элементов управления

Создание элементов управления Деятельность таможенного ведомства советского государства Презентацию подготовила Нечаева А., студентка 3-го курса экономическо

Деятельность таможенного ведомства советского государства Презентацию подготовила Нечаева А., студентка 3-го курса экономическо