- ECON5

Содержание

- 2. Студент должен: Знать: Понятия «издержки производства», «себестоимость продукции, работ и услуг»; Виды себестоимости; Механизм ценообразования. Уметь:

- 3. Понятие издержек производства. Каждое предприятие, фирма, прежде чем начать производство продукции, определяет, какую прибыль, какой доход

- 4. Цена продукции на рынке есть следствие взаимодействия спроса и предложения. Под воздействием законов рыночного ценообразования в

- 5. Издержки производства и реализации (себестоимость продукции, работ, услуг) представляют собой стоимостную оценку используемых в процессе производства

- 6. В издержки производства и реализации продукции включаются затраты, связанные с: непосредственным производством продукции, обусловленные технологией и

- 7. Существует два подхода к оценке затрат: Бухгалтерский Экономический И бухгалтеры, и экономисты согласны с тем, что

- 8. Пример: Предположим, что в производство продукции фирма вкладывает заемный капитал, который она взяла в банке; тогда

- 9. Однако даже понятие «неявные затраты» не дает полного представления об истинных затратах на производство. Это объясняется

- 10. Под «издержками упущенных возможностей» понимают издержки и потери дохода, которые возникают при выборе одного из вариантов

- 11. Издержки фирмы в любой период равны стоимости ресурсов, использованных для производства реализованных в течение этого периода

- 12. Виды издержек производства. В затраты включаются только переменные расходы: сырье и материалы, оплата труда, переменная часть

- 13. Постоянные Переменные Валовые Предельные Под постоянными издержками понимают такие, сумма которых в данный период не зависит

- 14. В состав группировки издержек по статьям затрат входят следующие статьи. «Материалы». Эти затраты составляют наиболее важную

- 15. Анализ соотношения затрат и прибыли Специальный анализ помогает понять взаимоотношения между ценой изделия, объемом производства, переменными

- 16. Достичь этого можно разными способами: Снизить цену продаж и соответственно увеличить объем реализации Увеличить постоянные затраты

- 17. Иногда анализ соотношения затрат, объема производства и прибыли (CVP-анализ, Cost-Volume-Profit) трактуют более узко, как анализ критической

- 18. Для вычисления критической точки можно использовать три метода: 1. Метод уравнения. 2. Метод маржинальной прибыли. 3.

- 19. 1. Метод уравнения В качестве исходного уравнения для анализа принимают следующее соотношение выручки, издержек и прибыли:

- 20. 2. Метод маржинальной прибыли Метод маржинальной прибыли представляет собой модификацию метода уравнений. Маржинальная прибыль — это

- 21. 3. Графический метод Доходы, затраты, тыс. ден.ед. Объем производства, ед. Q 0 100 200 300 100

- 22. 1. Предприятие может получить прибыль (выручка за минусом постоянных и переменных издержек) лишь при условии реализации

- 23. CVP-анализ - взаимосвязь затрат, объёма производства и прибыли, позволяющая сравнить различные варианты цен на продукцию и

- 24. Пути снижения издержек производства Основные факторы снижения издержек производства, лежат в области Материальных затрат Трудовых затрат

- 25. 1. Снижение трудоемкости продукции Механизация и автоматизация производства Разработка и применение прогрессивных, высокопроизводительных технологий Замена и

- 26. Взаимосвязь издержек производства и прибыли Совокупность затрат прошлого и живого труда, расходуемого на создание блага или

- 27. Применяя уже известные обозначения, издержки производства можно выразить формулой: C+V=K , где С – обозначает материальные

- 28. По иному рассматривается природа издержек производства в теории и практике хозяйствования в развитых государствах. Раскрывая содержание

- 29. Любая фирма, прежде чем начать производство, должна четко представить, на какую прибыль она может рассчитывать. Для

- 30. Все платежи - внешние и внутренние, включая в последние и нормальную прибыль, - необходимые для тоге,

- 31. Па практике прибыль есть излишек выручки над затратами капитала. Прибыль представляет собой конкретную цель, к которой

- 32. В заключении подведём итог. Итак, основное положение современной экономики об издержках производства: чтобы получить большее количество

- 33. Методы калькулирования промышленной продукции. Применяются различные методы калькулирования промышленной продукции: прямого счета, рассчетно - аналитический, нормативный,

- 34. Методы калькулирования промышленной продукции: Метод прямого счета применяется на предприятиях, производящих однородную продукцию. При этом методе

- 35. Практическая работа по теме «Издержки производства»

- 36. Тесты для самопроверки (выберите правильные ответы): Тест №1 1. Явные издержки 2. Неявные издержки, или издержки

- 37. Тест №2 1. Постоянные издержки 2. Переменные издержки Ваши ответы на тест №2:

- 38. Тест №3 1. Постоянные издержки 2. Переменные издержки Ваши ответы на тест №3:

- 39. Тест №4 1. Экономическая прибыль 2. Бухгалтерская прибыль Ваши ответы на тест №4:

- 40. Тест №5 1. Максимальную прибыль будем иметь при том объеме выпуска продукции Ваши ответы на тест

- 41. Тест №6 1. В ситуации, когда цена хотя бы на одну единицу больше средних переменных издержек,

- 43. Скачать презентацию

Студент должен:

Знать:

Понятия «издержки производства», «себестоимость продукции, работ и услуг»;

Виды

Студент должен:

Знать:

Понятия «издержки производства», «себестоимость продукции, работ и услуг»;

Виды

Понятие издержек производства.

Каждое предприятие, фирма, прежде чем начать производство продукции, определяет,

Понятие издержек производства.

Каждое предприятие, фирма, прежде чем начать производство продукции, определяет,

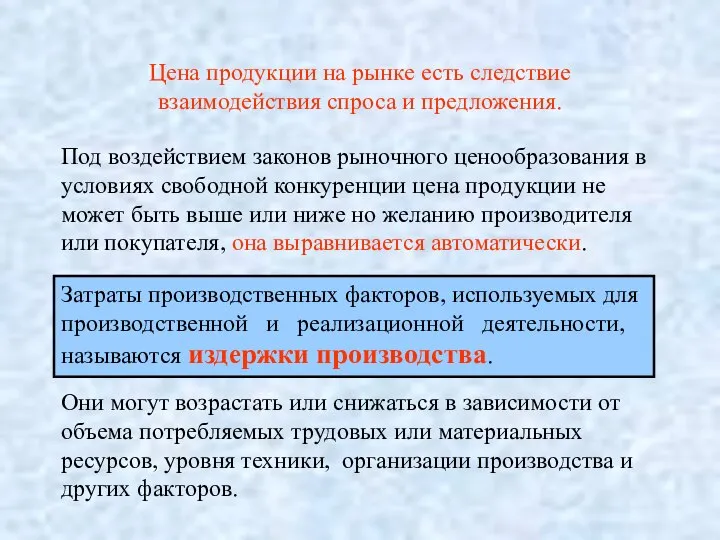

Цена продукции на рынке есть следствие взаимодействия спроса и предложения.

Под воздействием

Цена продукции на рынке есть следствие взаимодействия спроса и предложения.

Под воздействием

Издержки производства и реализации (себестоимость продукции, работ, услуг) представляют собой стоимостную

Издержки производства и реализации (себестоимость продукции, работ, услуг) представляют собой стоимостную

В издержки производства и реализации продукции включаются затраты, связанные с:

непосредственным

В издержки производства и реализации продукции включаются затраты, связанные с:

непосредственным

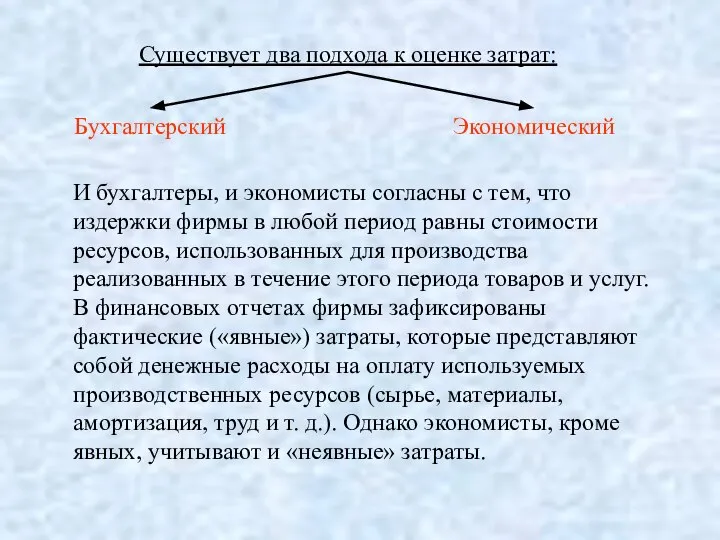

Существует два подхода к оценке затрат:

Бухгалтерский

Экономический

И бухгалтеры, и

Существует два подхода к оценке затрат:

Бухгалтерский

Экономический

И бухгалтеры, и

Пример:

Предположим, что в производство продукции фирма вкладывает заемный капитал, который она

Пример:

Предположим, что в производство продукции фирма вкладывает заемный капитал, который она

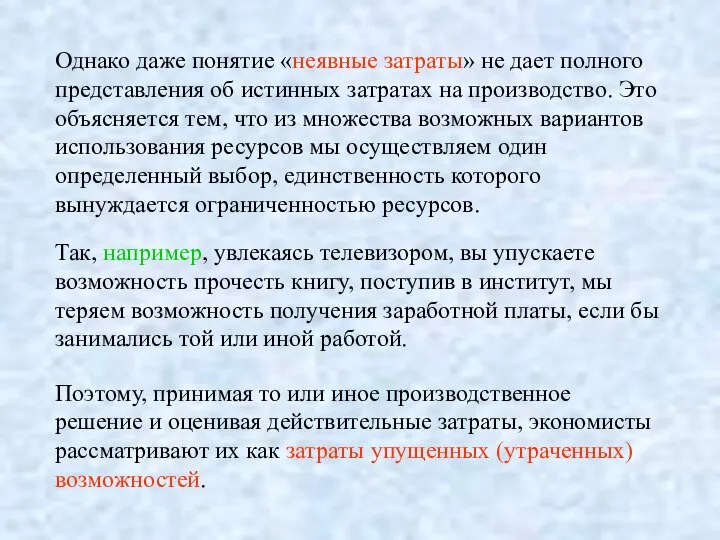

Однако даже понятие «неявные затраты» не дает полного представления об истинных

Однако даже понятие «неявные затраты» не дает полного представления об истинных

Под «издержками упущенных возможностей» понимают издержки и потери дохода, которые возникают

Под «издержками упущенных возможностей» понимают издержки и потери дохода, которые возникают

Издержки фирмы в любой период равны стоимости ресурсов, использованных для производства

Издержки фирмы в любой период равны стоимости ресурсов, использованных для производства

Виды издержек производства.

В затраты включаются только переменные расходы: сырье и материалы,

Виды издержек производства.

В затраты включаются только переменные расходы: сырье и материалы,

Постоянные

Переменные

Валовые

Предельные

Под постоянными издержками понимают такие, сумма которых

Постоянные

Переменные

Валовые

Предельные

Под постоянными издержками понимают такие, сумма которых

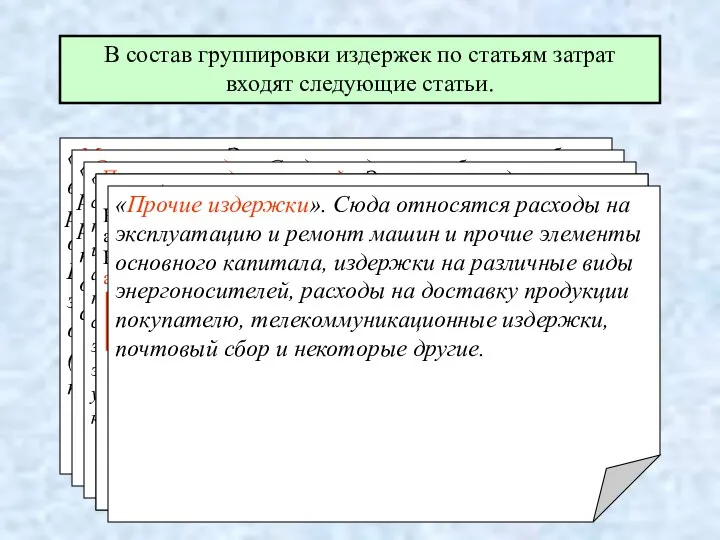

В состав группировки издержек по статьям затрат входят следующие статьи.

«Материалы». Эти

В состав группировки издержек по статьям затрат входят следующие статьи.

«Материалы». Эти

Анализ соотношения затрат и прибыли

Специальный анализ помогает понять взаимоотношения между ценой

Анализ соотношения затрат и прибыли

Специальный анализ помогает понять взаимоотношения между ценой

Достичь этого можно разными способами:

Снизить цену продаж и соответственно увеличить объем

Достичь этого можно разными способами:

Снизить цену продаж и соответственно увеличить объем

Иногда анализ соотношения затрат, объема производства и прибыли (CVP-анализ, Cost-Volume-Profit) трактуют

Иногда анализ соотношения затрат, объема производства и прибыли (CVP-анализ, Cost-Volume-Profit) трактуют

Для вычисления критической точки можно использовать три метода:

1. Метод уравнения.

2. Метод

Для вычисления критической точки можно использовать три метода:

1. Метод уравнения.

2. Метод

1. Метод уравнения

В качестве исходного уравнения для анализа принимают следующее соотношение

1. Метод уравнения

В качестве исходного уравнения для анализа принимают следующее соотношение

2. Метод маржинальной прибыли

Метод маржинальной прибыли представляет собой модификацию метода уравнений.

Маржинальная

2. Метод маржинальной прибыли

Метод маржинальной прибыли представляет собой модификацию метода уравнений.

Маржинальная

3. Графический метод

Доходы, затраты, тыс. ден.ед.

Объем производства, ед.

Q

0

100

200

300

100

200

300

400

500

А

Переменные расходы

VC

B

C

Постоянные расходы

TC=FC+VC

Д

Выручка TR

3. Графический метод

Доходы, затраты, тыс. ден.ед.

Объем производства, ед.

Q

0

100

200

300

100

200

300

400

500

А

Переменные расходы

VC

B

C

Постоянные расходы

TC=FC+VC

Д

Выручка TR

1. Предприятие может получить прибыль (выручка за минусом постоянных и переменных

1. Предприятие может получить прибыль (выручка за минусом постоянных и переменных

CVP-анализ - взаимосвязь затрат, объёма производства и прибыли, позволяющая сравнить различные

CVP-анализ - взаимосвязь затрат, объёма производства и прибыли, позволяющая сравнить различные

Пути снижения издержек производства

Основные факторы снижения издержек производства, лежат в области

Материальных

Пути снижения издержек производства

Основные факторы снижения издержек производства, лежат в области

Материальных

1. Снижение трудоемкости продукции

Механизация и автоматизация производства

Разработка и применение прогрессивных,

1. Снижение трудоемкости продукции

Механизация и автоматизация производства

Разработка и применение прогрессивных,

Взаимосвязь издержек производства и прибыли

Совокупность затрат прошлого и живого труда,

Взаимосвязь издержек производства и прибыли

Совокупность затрат прошлого и живого труда,

Применяя уже известные обозначения, издержки производства можно выразить формулой:

C+V=K

, где С

Применяя уже известные обозначения, издержки производства можно выразить формулой:

C+V=K

, где С

По иному рассматривается природа издержек производства в теории и практике хозяйствования

По иному рассматривается природа издержек производства в теории и практике хозяйствования

Любая фирма, прежде чем начать производство, должна четко представить, на какую

Любая фирма, прежде чем начать производство, должна четко представить, на какую

Все платежи - внешние и внутренние, включая в последние и нормальную

Все платежи - внешние и внутренние, включая в последние и нормальную

Па практике прибыль есть излишек выручки над затратами капитала. Прибыль представляет

Па практике прибыль есть излишек выручки над затратами капитала. Прибыль представляет

В заключении подведём итог.

Итак, основное положение современной экономики об издержках производства:

В заключении подведём итог.

Итак, основное положение современной экономики об издержках производства:

Методы калькулирования промышленной продукции.

Применяются различные методы калькулирования промышленной продукции: прямого

Методы калькулирования промышленной продукции.

Применяются различные методы калькулирования промышленной продукции: прямого

Методы калькулирования промышленной продукции:

Метод прямого счета применяется на предприятиях, производящих

Методы калькулирования промышленной продукции:

Метод прямого счета применяется на предприятиях, производящих

Практическая работа по теме

«Издержки производства»

Практическая работа по теме

«Издержки производства»

Тесты для самопроверки (выберите правильные ответы):

Тест №1

1. Явные издержки

2. Неявные издержки,

Тесты для самопроверки (выберите правильные ответы):

Тест №1

1. Явные издержки

2. Неявные издержки,

Тест №2

1. Постоянные издержки

2. Переменные издержки

Ваши ответы на тест №2:

Тест №2

1. Постоянные издержки

2. Переменные издержки

Ваши ответы на тест №2:

Тест №3

1. Постоянные издержки

2. Переменные издержки

Ваши ответы на тест №3:

Тест №3

1. Постоянные издержки

2. Переменные издержки

Ваши ответы на тест №3:

Тест №4

1. Экономическая прибыль

2. Бухгалтерская прибыль

Ваши ответы на тест №4:

Тест №4

1. Экономическая прибыль

2. Бухгалтерская прибыль

Ваши ответы на тест №4:

Тест №5

1. Максимальную прибыль будем иметь при том объеме выпуска продукции

Ваши

Тест №5

1. Максимальную прибыль будем иметь при том объеме выпуска продукции

Ваши

Тест №6

1. В ситуации, когда цена хотя бы на одну единицу

Тест №6

1. В ситуации, когда цена хотя бы на одну единицу

Принципи об’ємно-планувальних рішень в будівлях та спорудах

Принципи об’ємно-планувальних рішень в будівлях та спорудах Учебник продавца - кассира

Учебник продавца - кассира Puskin Kávéház - Moszkva

Puskin Kávéház - Moszkva Оценка качества

Оценка качества ТЕОРЕТИЧЕСКИЕ ОСНОВЫ ЭЛЕКТРОТЕХНИКИ 5

ТЕОРЕТИЧЕСКИЕ ОСНОВЫ ЭЛЕКТРОТЕХНИКИ 5 Российско-германское молодежное сотрудничество

Российско-германское молодежное сотрудничество День матери

День матери Miłość jak kwiat

Miłość jak kwiat Image Capture

Image Capture Формы организации физического воспитания в ДОУ

Формы организации физического воспитания в ДОУ Викторина по сказкам братьев Гримм - презентация для начальной школы_

Викторина по сказкам братьев Гримм - презентация для начальной школы_ Определение диаметра вала в опасном сечении из условия прочности на изгиб с кручением

Определение диаметра вала в опасном сечении из условия прочности на изгиб с кручением Болезнь Паркинсона Гитлера Выполнил: Айвазов И.Г 228 леч. Красноярск 2010

Болезнь Паркинсона Гитлера Выполнил: Айвазов И.Г 228 леч. Красноярск 2010  Особенности, регистры, подключение UART

Особенности, регистры, подключение UART Тема 1.PR в пространстве маркетинга

Тема 1.PR в пространстве маркетинга  Отчет о работе в 2018 году спортивной школы олимпийского резерва «Атлетика»

Отчет о работе в 2018 году спортивной школы олимпийского резерва «Атлетика» Опорные схемы и рисунки в помощь учащимся

Опорные схемы и рисунки в помощь учащимся Микросервисная архитектура

Микросервисная архитектура Rice Cooker HD3033 df Technical Info. Product Features

Rice Cooker HD3033 df Technical Info. Product Features Сланцевая революция. Мифы и реальность

Сланцевая революция. Мифы и реальность Культура детско-родительских отношений в роду

Культура детско-родительских отношений в роду Презентация Соборное уложение 1649г

Презентация Соборное уложение 1649г Внешняя политика Петра I

Внешняя политика Петра I Сергий Радонежский

Сергий Радонежский Глобальные проблемы человечества. Международный терроризм

Глобальные проблемы человечества. Международный терроризм Analysis of Statically Determinate Structures

Analysis of Statically Determinate Structures Красота в понимании древних греков

Красота в понимании древних греков Базовые понятия. Знакомство с C#

Базовые понятия. Знакомство с C#