- Экономический анализ. Оценка результатов хозяйственной деятельности

Содержание

- 2. Экономический анализ по существу представляет собой исследование количественных аспектов экономических явлений.

- 3. Понятие «анализ» (от гр.analysis) от гр.analysis – «разложение» - метод научного исследования (познания) явлений и процессов,

- 4. Анализ хозяйственной деятельности фирмы- - экономический анализ результатов деятельности фирмы, при котором комплексно оценивается её соответствие

- 5. Виды анализа хозяйственной деятельности Общий анализ, исследующий все стороны деятельности фирмы. Целевой анализ, охватывающий отдельные направления

- 6. Предмет анализа хозяйственной деятельности фирмы 1) соблюдение договорных обязательств; 2)использование основных производственных фондов; 3) использование материальных,

- 7. Методы анализа хозяйственной деятельности Сравнительный – сопоставляет фактические показатели с плановыми, периодами прошлого года, другими фирмами.

- 8. Экономический анализ Основа такого исследования – измерение. Результатом измерения являются числовые значения, числа.

- 9. Результат экономического анализа Однако результат экономического анализа не числа,как таковые, а то содержание, которое они выражают,

- 10. Результат экономического анализа Следовательно, для проведения экономического анализа исследуемые величины должны быть определенны качественно и количественно.

- 11. Источники информации для анализа Финансово-экономический анализ базируется на данных бухгалтерского учёта и вероятностных оценках будущих факторов

- 12. Задачи экономического анализа. Наиболее значимыми являются следующие три направления: > оценка состояния производства и выявление изменений

- 13. Кроме указанных трех основных на анализ возлагаются такие задачи, как: контроль выполнения требований коммерческого расчета; контроль

- 14. приёмы экономического анализа Основным приемом экономического анализа выступает сравнение.

- 15. ЭФФЕКТИВНОЕ УПРАВЛЕНИЕ РЕСУРСАМИ ОРГАНИЗАЦИИ ЗДРАВООХРАНЕНИЯ зависит от следующих факторов: УРОВЕНЬ АНАЛИТИЧЕСКОЙ ПОДГОТОВКИ РУКОВОДИТЕЛЯ; КАЧЕСТВО ПРИНИМАЕМЫХ РЕШЕНИЙ;

- 16. Ресурсы управления Ресурсами управления являются правильно сформулированная цель организации, трудовые ресурсы, время, материальные ресурсы, власть, технические

- 17. РУКОВОДИТЕЛЬ, ПЕРЕГРУЖЕННЫЙ ОПЕРАТИВНЫМ УПРАВЛЕНИЕМ, УДЕЛЯЕТ НЕДОСТАТОЧНОЕ ВНИМАНИЕ: АНАЛИЗУ СИТУАЦИИ; ОЦЕНКЕ ЭФФЕКТИВНОСТИ ПРИНИМАЕМЫХ РЕШЕНИЙ; ПРОБЛЕМНЫМ ВОПРОСАМ. Вывод:

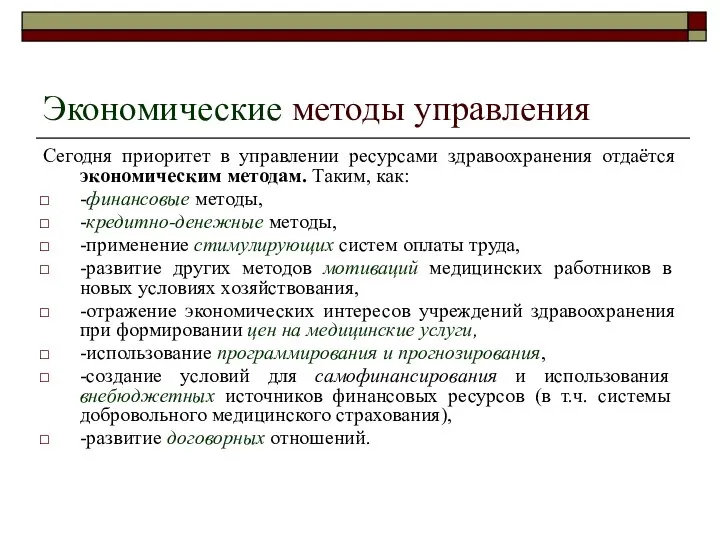

- 18. Экономические методы управления Сегодня приоритет в управлении ресурсами здравоохранения отдаётся экономическим методам. Таким, как: -финансовые методы,

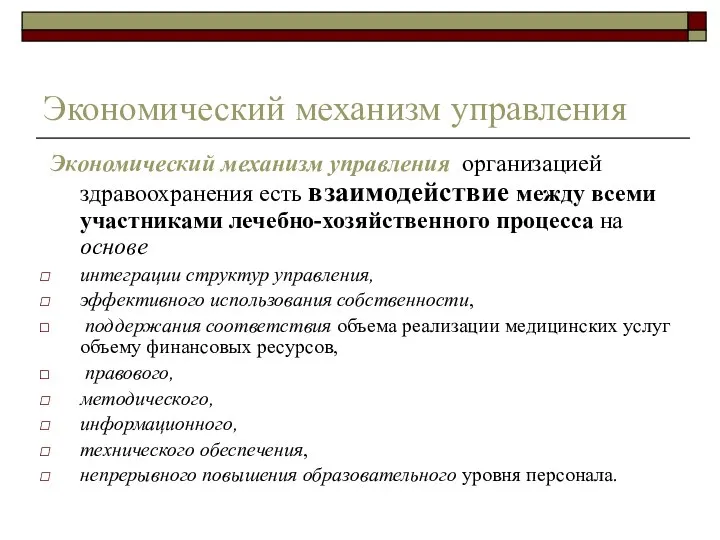

- 19. Экономический механизм управления Экономический механизм управления организацией здравоохранения есть взаимодействие между всеми участниками лечебно-хозяйственного процесса на

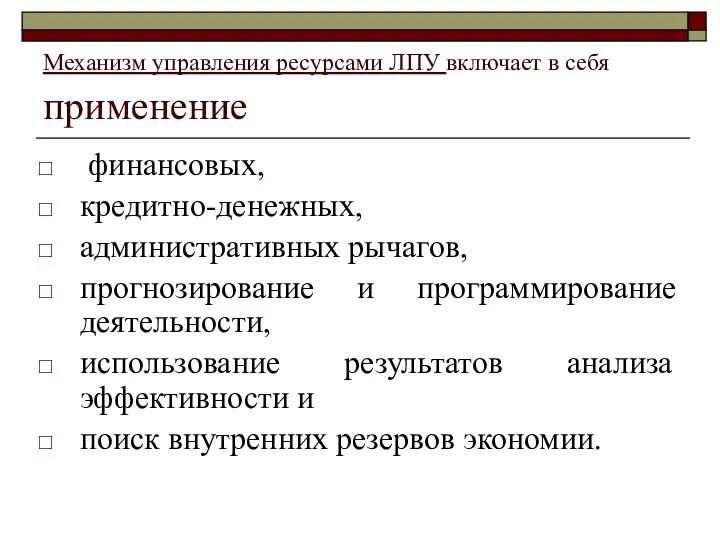

- 20. Механизм управления ресурсами ЛПУ включает в себя применение финансовых, кредитно-денежных, административных рычагов, прогнозирование и программирование деятельности,

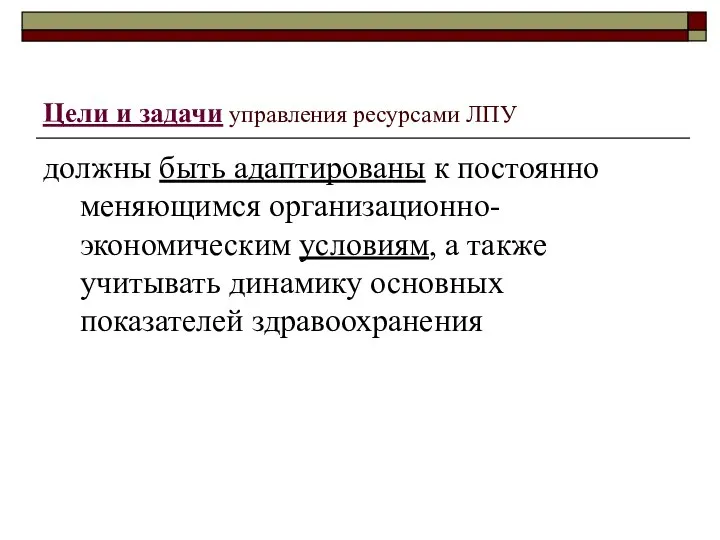

- 21. Цели и задачи управления ресурсами ЛПУ должны быть адаптированы к постоянно меняющимся организационно-экономическим условиям, а также

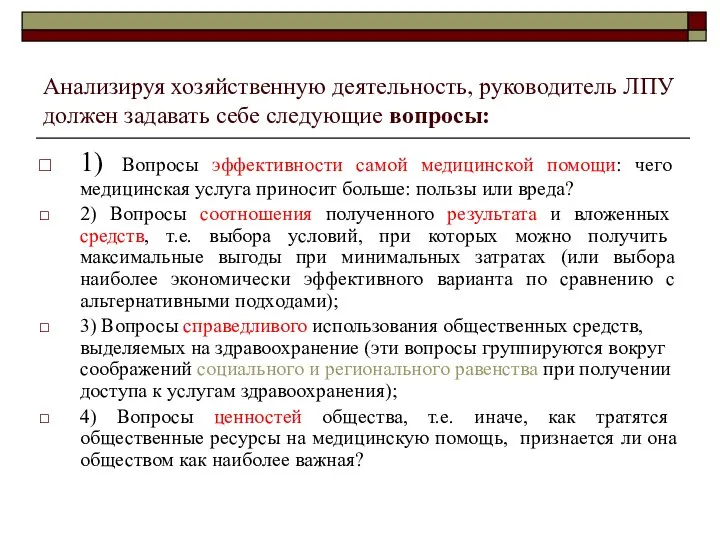

- 22. Анализируя хозяйственную деятельность, руководитель ЛПУ должен задавать себе следующие вопросы: 1) Вопросы эффективности самой медицинской помощи:

- 23. Объективные трудности применения экономических исследований и оценок в здравоохранении -неосведомленность практиков в вопросах экономической эффективности, -недостаток

- 24. Огромным преимуществом экономического подхода к распределению средств является то, что он предполагает выработку механизма расчета «затрат»

- 25. Эффективное использование ресурсов Объективно в процессе управления здравоохранением возникает необходимость оценки организации, функционирования и развития отрасли

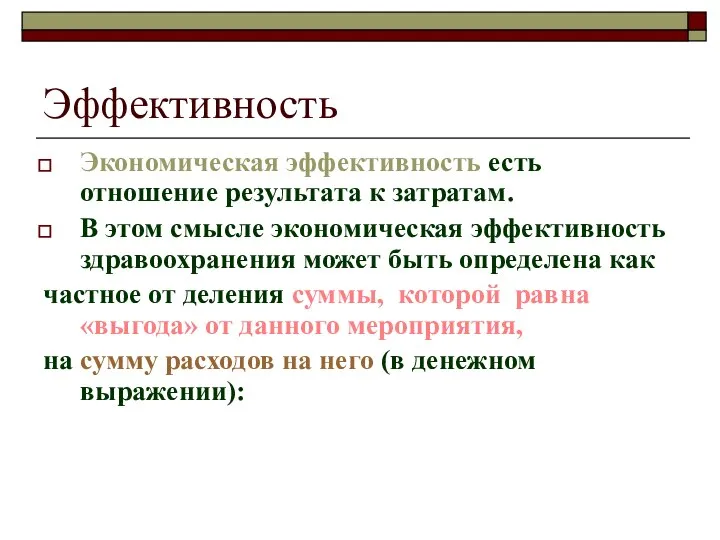

- 26. Эффективность Экономическая эффективность есть отношение результата к затратам. В этом смысле экономическая эффективность здравоохранения может быть

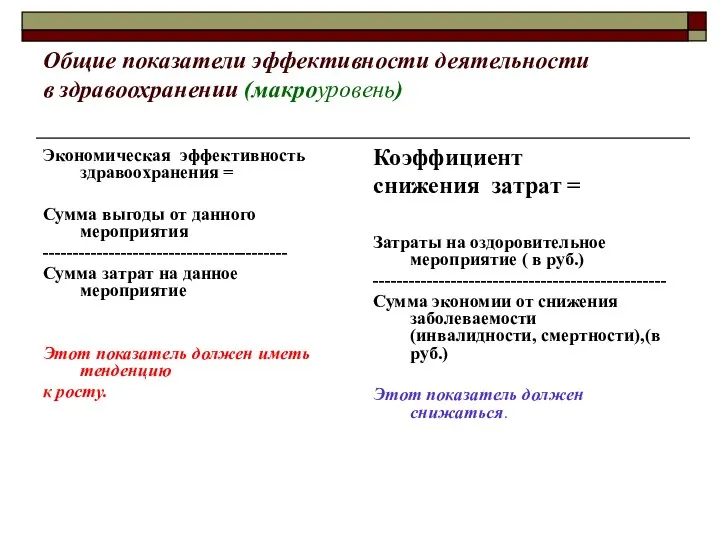

- 27. Общие показатели эффективности деятельности в здравоохранении (макроуровень) Экономическая эффективность здравоохранения = Сумма выгоды от данного мероприятия

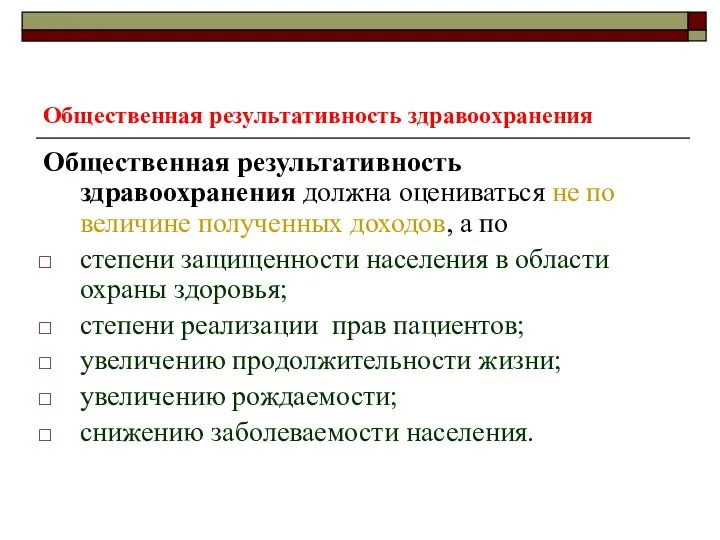

- 28. Общественная результативность здравоохранения Общественная результативность здравоохранения должна оцениваться не по величине полученных доходов, а по степени

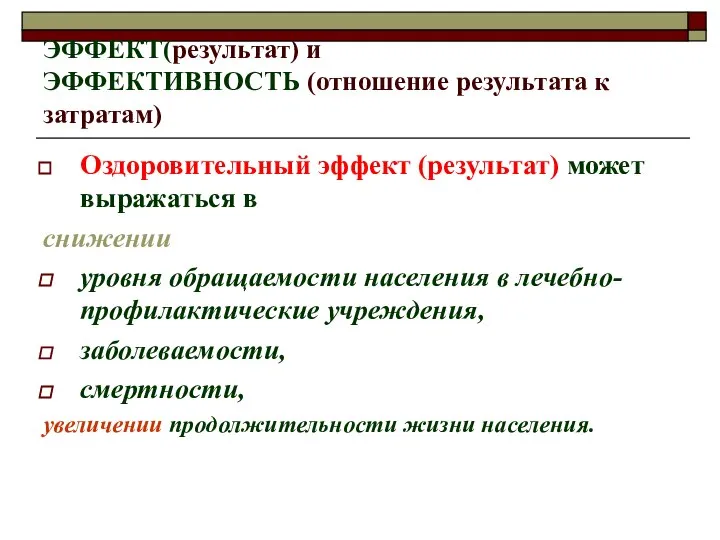

- 29. ЭФФЕКТ(результат) и ЭФФЕКТИВНОСТЬ (отношение результата к затратам) Оздоровительный эффект (результат) может выражаться в снижении уровня обращаемости

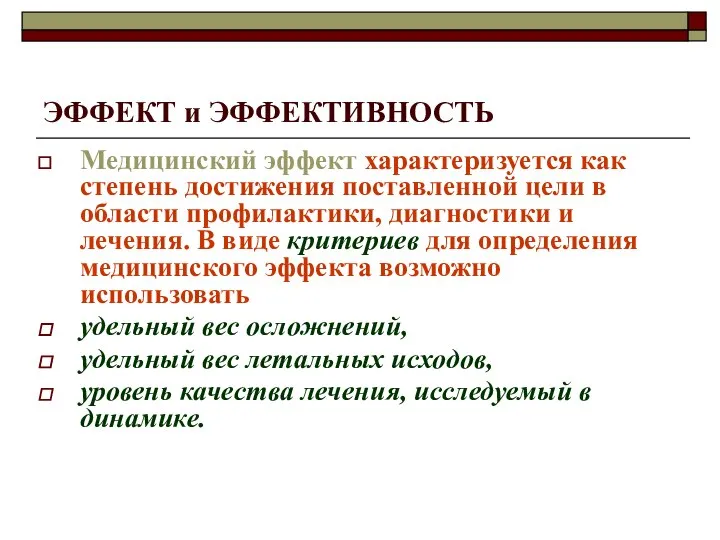

- 30. ЭФФЕКТ и ЭФФЕКТИВНОСТЬ Медицинский эффект характеризуется как степень достижения поставленной цели в области профилактики, диагностики и

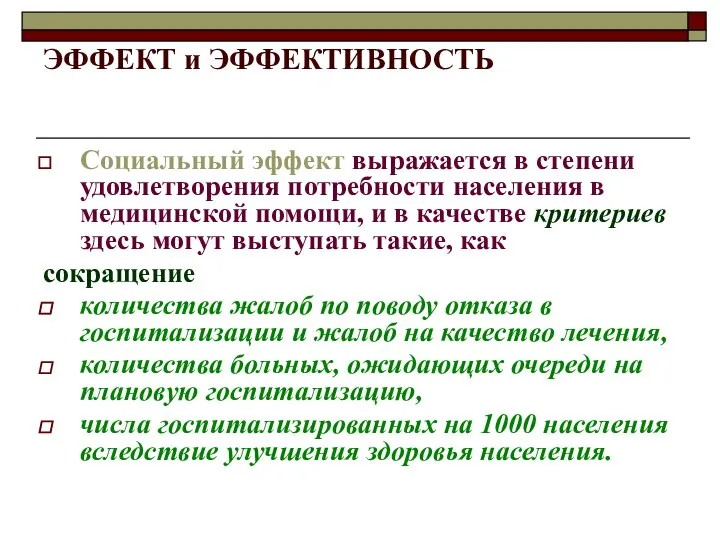

- 31. ЭФФЕКТ и ЭФФЕКТИВНОСТЬ Социальный эффект выражается в степени удовлетворения потребности населения в медицинской помощи, и в

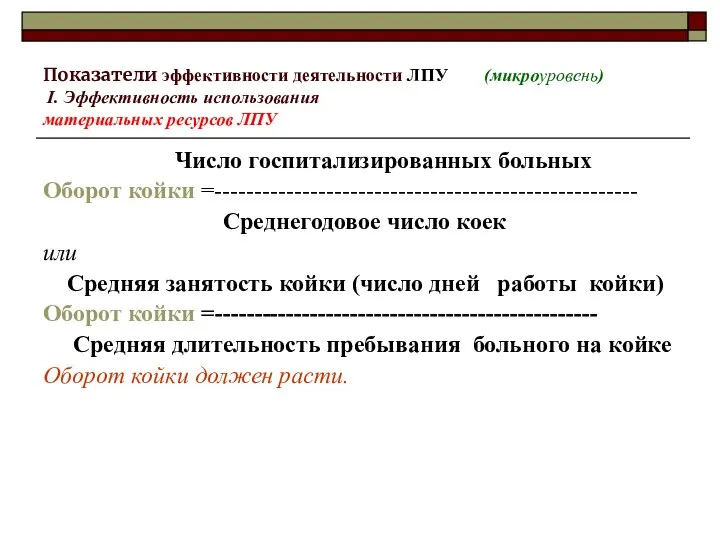

- 32. Показатели эффективности деятельности ЛПУ (микроуровень) I. Эффективность использования материальных ресурсов ЛПУ Число госпитализированных больных Оборот койки

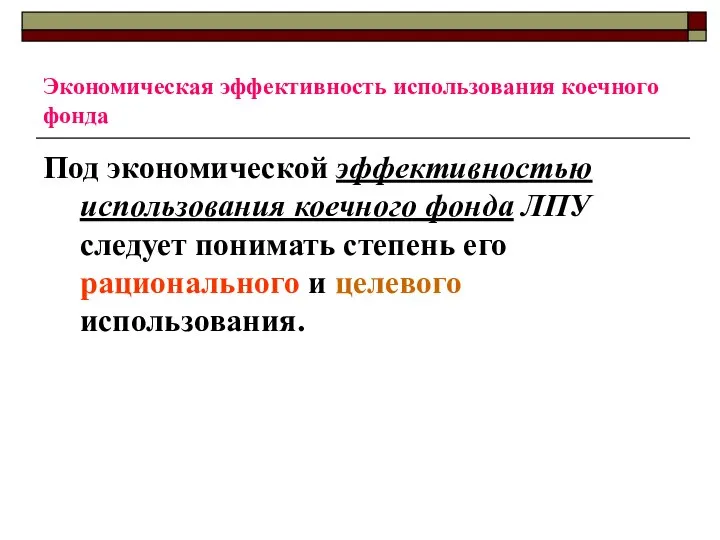

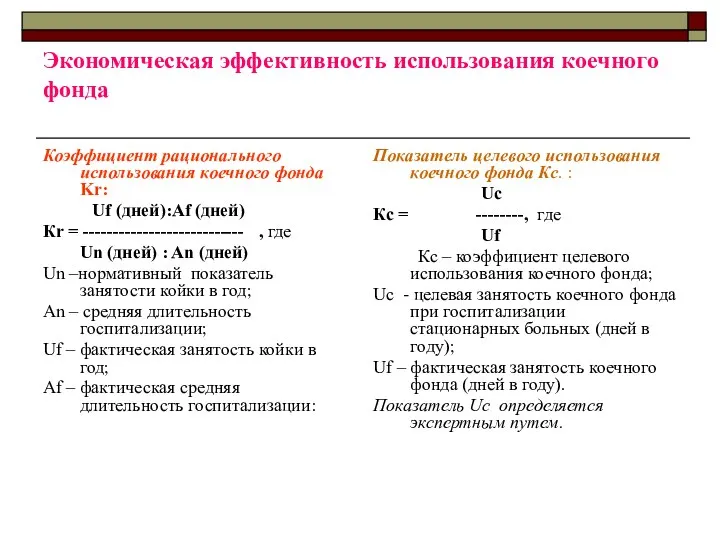

- 33. Экономическая эффективность использования коечного фонда Под экономической эффективностью использования коечного фонда ЛПУ следует понимать степень его

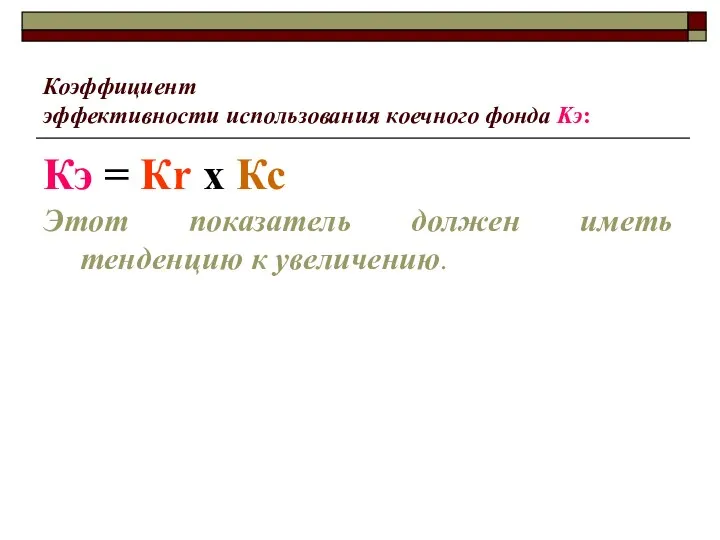

- 34. Коэффициент эффективности использования коечного фонда Kэ: Кэ = Кr х Кс Этот показатель должен иметь тенденцию

- 35. Экономическая эффективность использования коечного фонда Коэффициент рационального использования коечного фонда Kr: Uf (днeй):Af (дней) Кr =

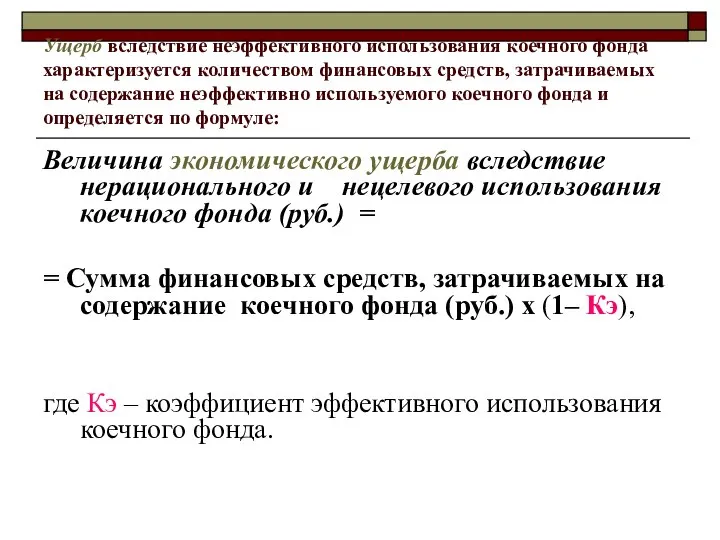

- 36. Ущерб вследствие неэффективного использования коечного фонда характеризуется количеством финансовых средств, затрачиваемых на содержание неэффективно используемого коечного

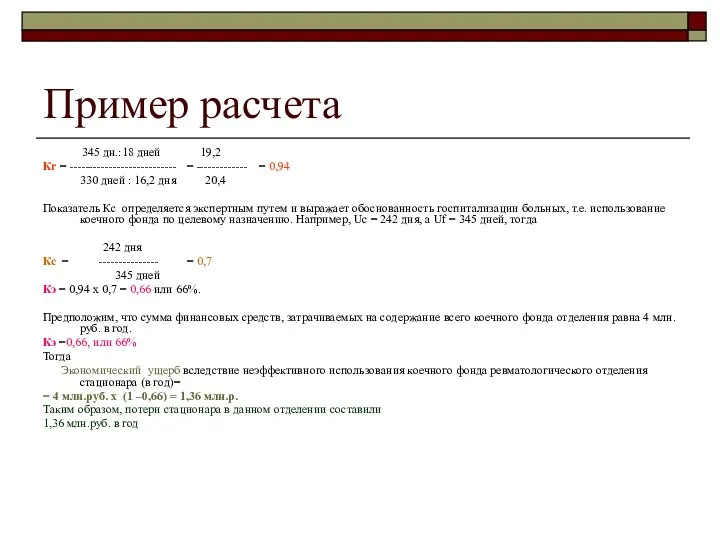

- 37. Пример расчета 345 дн.:18 дней 19,2 Кr = --------------------------- = ------------- = 0,94 330 дней :

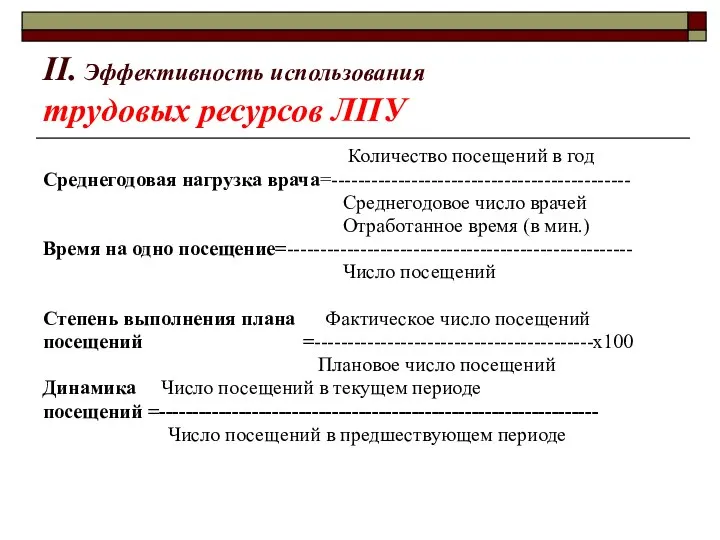

- 38. II. Эффективность использования трудовых ресурсов ЛПУ Количество посещений в год Среднегодовая нагрузка врача=--------------------------------------------- Среднегодовое число врачей

- 39. Эффективность работы медицинского персонала = Кк х Ксл. х Ки х Кр х Ку, где К

- 40. III. Эффективность использования финансовых ресурсов ЛПУ Доходы могут выступать в различных формах: положительного сальдо баланса ЛПУ,

- 41. Расходы в денежной форме – это затраты, или издержки. Расходы должны снижаться. Например, Средние издержки определяются

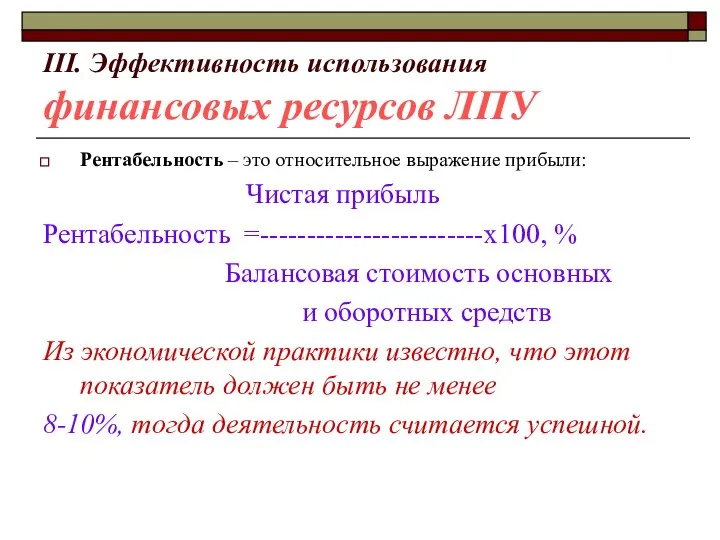

- 42. III. Эффективность использования финансовых ресурсов ЛПУ Рентабельность – это относительное выражение прибыли: Чистая прибыль Рентабельность =------------------------х100,

- 43. Рентабельности одной медицинской услуги: Прибыль Рентабельность =-------------------- • 100, %. Себестоимость В практике российского здравоохранения этот

- 44. Прибыль балансовая Капиталодоходность = ------------------------------ х 100, % Капитал Под «капиталом» понимается сумма итогов пассива баланса

- 45. Полнота возврата финансовых средств в системе обязательного медицинского страхования = Фактическая сумма поступивших средств ОМС в

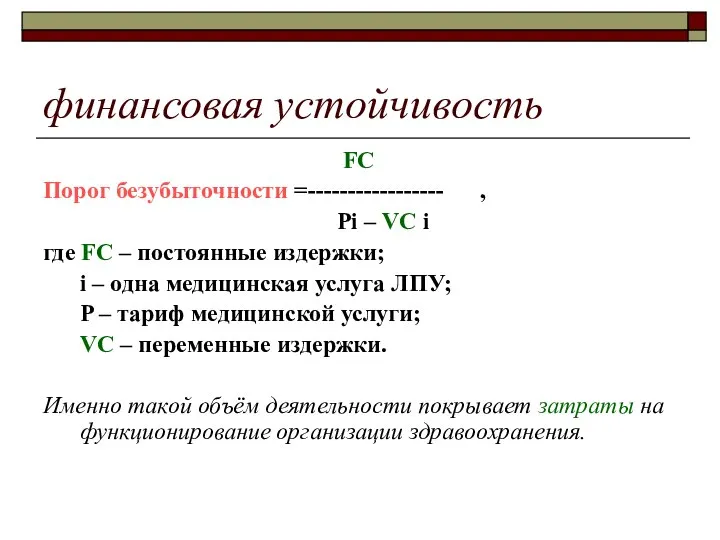

- 46. финансовая устойчивость FC Порог безубыточности =----------------- , Pi – VC i где FC – постоянные издержки;

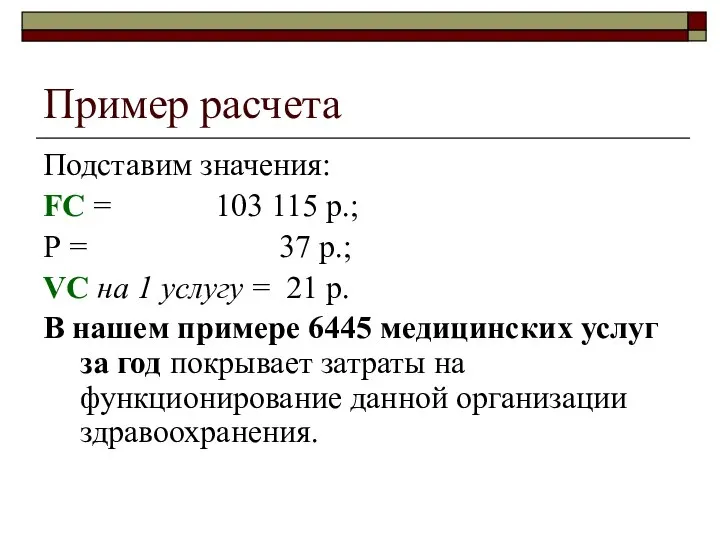

- 47. Пример расчета Подставим значения: FC = 103 115 р.; Р = 37 р.; VC на 1

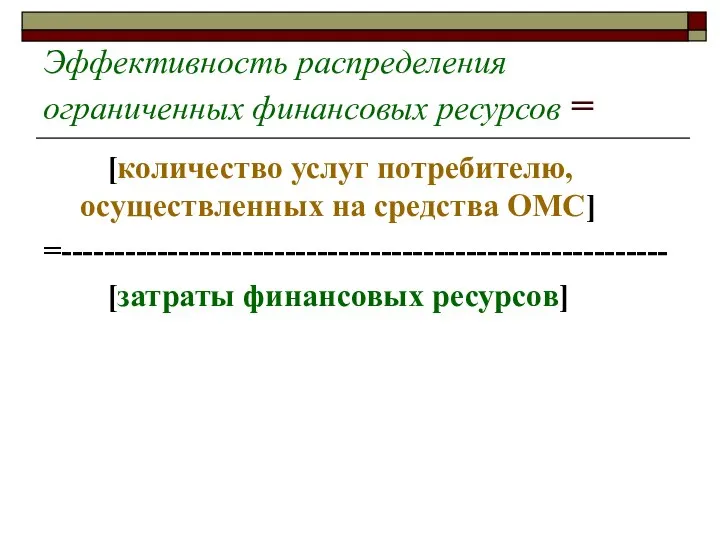

- 48. Эффективность распределения ограниченных финансовых ресурсов = [количество услуг потребителю, осуществленных на средства ОМС] =--------------------------------------------------------- [затраты финансовых

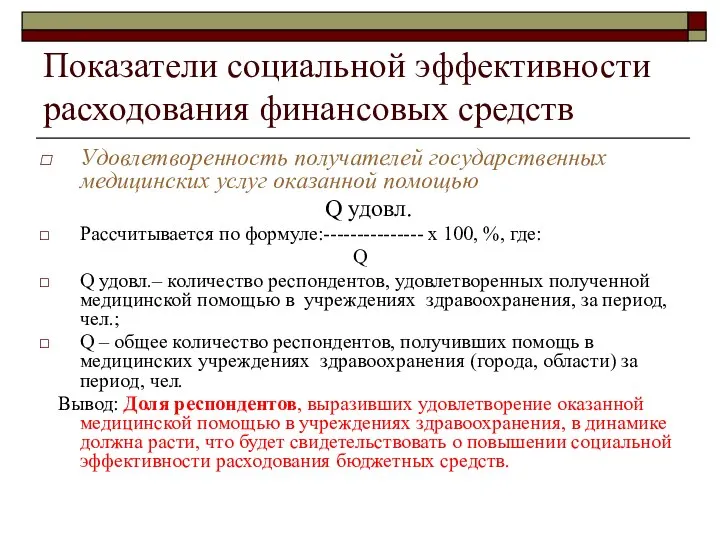

- 49. Показатели социальной эффективности расходования финансовых средств Удовлетворенность получателей государственных медицинских услуг оказанной помощью Q удовл. Рассчитывается

- 51. Скачать презентацию

Экономический анализ

по существу представляет собой исследование количественных аспектов экономических явлений.

Экономический анализ

по существу представляет собой исследование количественных аспектов экономических явлений.

Понятие «анализ» (от гр.analysis)

от гр.analysis – «разложение» - метод научного исследования

Понятие «анализ» (от гр.analysis)

от гр.analysis – «разложение» - метод научного исследования

Анализ хозяйственной деятельности фирмы-

- экономический анализ результатов деятельности фирмы, при котором

Анализ хозяйственной деятельности фирмы-

- экономический анализ результатов деятельности фирмы, при котором

Виды анализа хозяйственной деятельности

Общий анализ, исследующий все стороны деятельности фирмы.

Целевой анализ,

Виды анализа хозяйственной деятельности

Общий анализ, исследующий все стороны деятельности фирмы.

Целевой анализ,

Предмет

анализа хозяйственной деятельности фирмы

1) соблюдение договорных обязательств;

2)использование основных производственных фондов;

3)

Предмет

анализа хозяйственной деятельности фирмы

1) соблюдение договорных обязательств;

2)использование основных производственных фондов;

3)

Методы

анализа хозяйственной деятельности

Сравнительный – сопоставляет фактические показатели с плановыми, периодами

Методы

анализа хозяйственной деятельности

Сравнительный – сопоставляет фактические показатели с плановыми, периодами

Экономический анализ

Основа такого исследования – измерение.

Результатом измерения являются числовые значения,

Экономический анализ

Основа такого исследования – измерение.

Результатом измерения являются числовые значения,

Результат

экономического анализа

Однако результат экономического анализа не числа,как таковые, а

Результат

экономического анализа

Однако результат экономического анализа не числа,как таковые, а

Результат

экономического анализа

Следовательно, для проведения экономического анализа исследуемые величины должны быть

Результат

экономического анализа

Следовательно, для проведения экономического анализа исследуемые величины должны быть

Источники информации

для анализа

Финансово-экономический анализ базируется на данных бухгалтерского учёта и

Источники информации

для анализа

Финансово-экономический анализ базируется на данных бухгалтерского учёта и

Задачи экономического анализа.

Наиболее значимыми являются следующие три направления:

> оценка

Задачи экономического анализа.

Наиболее значимыми являются следующие три направления:

> оценка

Кроме указанных трех основных на анализ возлагаются такие задачи, как:

контроль выполнения

Кроме указанных трех основных на анализ возлагаются такие задачи, как:

контроль выполнения

приёмы экономического анализа

Основным приемом экономического анализа выступает сравнение.

приёмы экономического анализа

Основным приемом экономического анализа выступает сравнение.

ЭФФЕКТИВНОЕ УПРАВЛЕНИЕ РЕСУРСАМИ ОРГАНИЗАЦИИ ЗДРАВООХРАНЕНИЯ зависит от следующих факторов:

УРОВЕНЬ АНАЛИТИЧЕСКОЙ

ЭФФЕКТИВНОЕ УПРАВЛЕНИЕ РЕСУРСАМИ ОРГАНИЗАЦИИ ЗДРАВООХРАНЕНИЯ зависит от следующих факторов:

УРОВЕНЬ АНАЛИТИЧЕСКОЙ

Ресурсы управления

Ресурсами управления являются правильно сформулированная

цель организации,

трудовые ресурсы,

время,

Ресурсы управления

Ресурсами управления являются правильно сформулированная

цель организации,

трудовые ресурсы,

время,

РУКОВОДИТЕЛЬ,

ПЕРЕГРУЖЕННЫЙ ОПЕРАТИВНЫМ УПРАВЛЕНИЕМ,

УДЕЛЯЕТ НЕДОСТАТОЧНОЕ ВНИМАНИЕ:

АНАЛИЗУ СИТУАЦИИ;

ОЦЕНКЕ ЭФФЕКТИВНОСТИ ПРИНИМАЕМЫХ РЕШЕНИЙ;

ПРОБЛЕМНЫМ

РУКОВОДИТЕЛЬ,

ПЕРЕГРУЖЕННЫЙ ОПЕРАТИВНЫМ УПРАВЛЕНИЕМ,

УДЕЛЯЕТ НЕДОСТАТОЧНОЕ ВНИМАНИЕ:

АНАЛИЗУ СИТУАЦИИ;

ОЦЕНКЕ ЭФФЕКТИВНОСТИ ПРИНИМАЕМЫХ РЕШЕНИЙ;

ПРОБЛЕМНЫМ

Экономические методы управления

Сегодня приоритет в управлении ресурсами здравоохранения отдаётся экономическим методам.

Экономические методы управления

Сегодня приоритет в управлении ресурсами здравоохранения отдаётся экономическим методам.

Экономический механизм управления

Экономический механизм управления организацией здравоохранения есть взаимодействие между

Экономический механизм управления

Экономический механизм управления организацией здравоохранения есть взаимодействие между

Механизм управления ресурсами ЛПУ включает в себя применение

финансовых,

кредитно-денежных,

Механизм управления ресурсами ЛПУ включает в себя применение

финансовых,

кредитно-денежных,

Цели и задачи управления ресурсами ЛПУ

должны быть адаптированы к постоянно меняющимся

Цели и задачи управления ресурсами ЛПУ

должны быть адаптированы к постоянно меняющимся

Анализируя хозяйственную деятельность, руководитель ЛПУ должен задавать себе следующие вопросы:

1) Вопросы

Анализируя хозяйственную деятельность, руководитель ЛПУ должен задавать себе следующие вопросы:

1) Вопросы

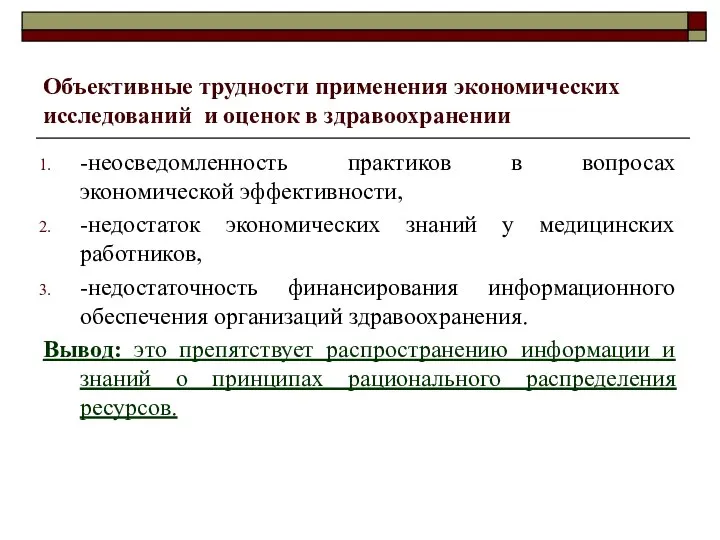

Объективные трудности применения экономических исследований и оценок в здравоохранении

-неосведомленность практиков в

Объективные трудности применения экономических исследований и оценок в здравоохранении

-неосведомленность практиков в

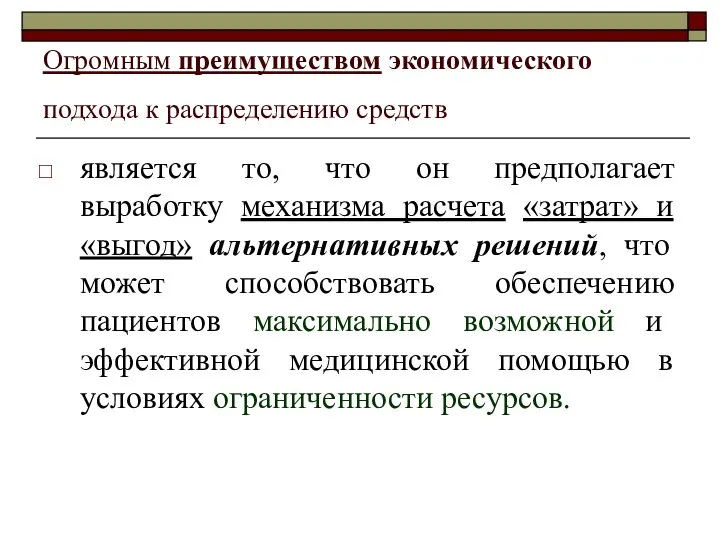

Огромным преимуществом экономического подхода к распределению средств

является то, что он

Огромным преимуществом экономического подхода к распределению средств

является то, что он

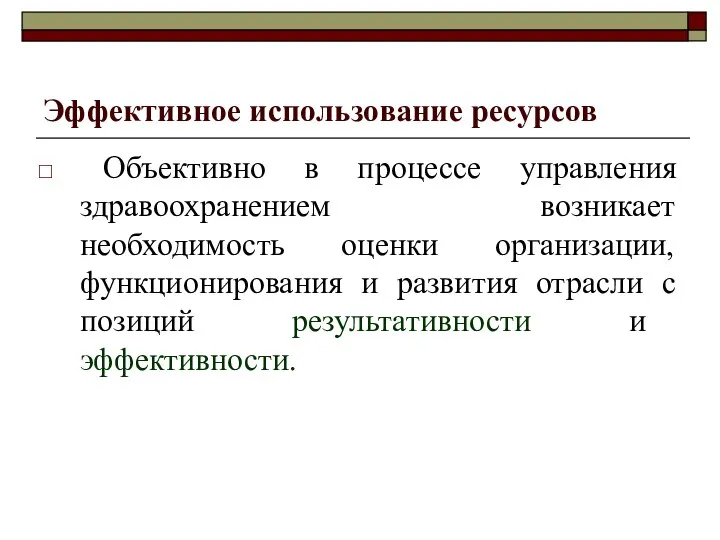

Эффективное использование ресурсов

Объективно в процессе управления здравоохранением возникает необходимость оценки

Эффективное использование ресурсов

Объективно в процессе управления здравоохранением возникает необходимость оценки

Эффективность

Экономическая эффективность есть отношение результата к затратам.

В этом смысле экономическая

Эффективность

Экономическая эффективность есть отношение результата к затратам.

В этом смысле экономическая

Общие показатели эффективности деятельности

в здравоохранении (макроуровень)

Экономическая эффективность здравоохранения =

Сумма выгоды

Общие показатели эффективности деятельности

в здравоохранении (макроуровень)

Экономическая эффективность здравоохранения =

Сумма выгоды

Общественная результативность здравоохранения

Общественная результативность здравоохранения должна оцениваться не по величине полученных

Общественная результативность здравоохранения

Общественная результативность здравоохранения должна оцениваться не по величине полученных

ЭФФЕКТ(результат) и

ЭФФЕКТИВНОСТЬ (отношение результата к затратам)

Оздоровительный эффект (результат) может выражаться

ЭФФЕКТ(результат) и

ЭФФЕКТИВНОСТЬ (отношение результата к затратам)

Оздоровительный эффект (результат) может выражаться

ЭФФЕКТ и ЭФФЕКТИВНОСТЬ

Медицинский эффект характеризуется как степень достижения поставленной цели в

ЭФФЕКТ и ЭФФЕКТИВНОСТЬ

Медицинский эффект характеризуется как степень достижения поставленной цели в

ЭФФЕКТ и ЭФФЕКТИВНОСТЬ

Социальный эффект выражается в степени удовлетворения потребности населения в

ЭФФЕКТ и ЭФФЕКТИВНОСТЬ

Социальный эффект выражается в степени удовлетворения потребности населения в

Показатели эффективности деятельности ЛПУ (микроуровень)

I. Эффективность использования

материальных ресурсов ЛПУ

Показатели эффективности деятельности ЛПУ (микроуровень)

I. Эффективность использования

материальных ресурсов ЛПУ

Экономическая эффективность использования коечного фонда

Под экономической эффективностью использования коечного фонда ЛПУ

Экономическая эффективность использования коечного фонда

Под экономической эффективностью использования коечного фонда ЛПУ

Коэффициент

эффективности использования коечного фонда Kэ:

Кэ = Кr х Кс

Этот

Коэффициент

эффективности использования коечного фонда Kэ:

Кэ = Кr х Кс

Этот

Экономическая эффективность использования коечного фонда

Коэффициент рационального использования коечного фонда Kr:

Uf

Экономическая эффективность использования коечного фонда

Коэффициент рационального использования коечного фонда Kr:

Uf

Ущерб вследствие неэффективного использования коечного фонда характеризуется количеством финансовых средств, затрачиваемых

Ущерб вследствие неэффективного использования коечного фонда характеризуется количеством финансовых средств, затрачиваемых

Пример расчета

345 дн.:18 дней 19,2

Кr = --------------------------- = ------------- = 0,94

Пример расчета

345 дн.:18 дней 19,2

Кr = --------------------------- = ------------- = 0,94

II. Эффективность использования

трудовых ресурсов ЛПУ

Количество посещений в год

Среднегодовая нагрузка

II. Эффективность использования

трудовых ресурсов ЛПУ

Количество посещений в год

Среднегодовая нагрузка

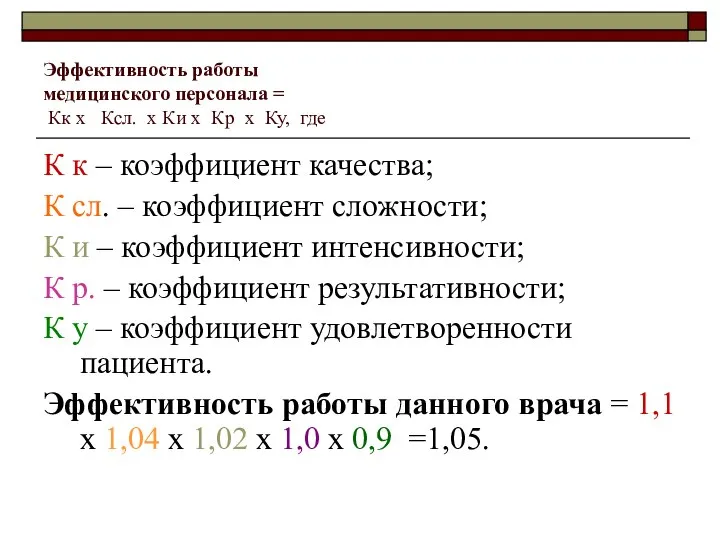

Эффективность работы

медицинского персонала =

Кк х Ксл. х Ки х Кр

Эффективность работы медицинского персонала = Кк х Ксл. х Ки х Кр

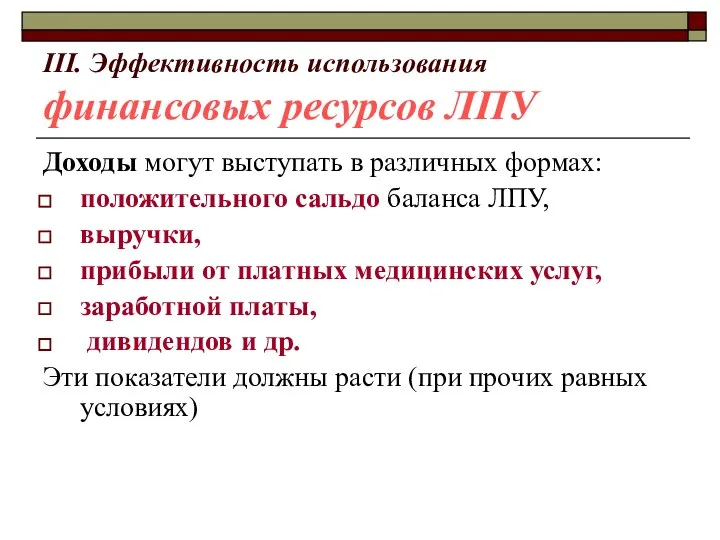

III. Эффективность использования

финансовых ресурсов ЛПУ

Доходы могут выступать в различных формах:

III. Эффективность использования

финансовых ресурсов ЛПУ

Доходы могут выступать в различных формах:

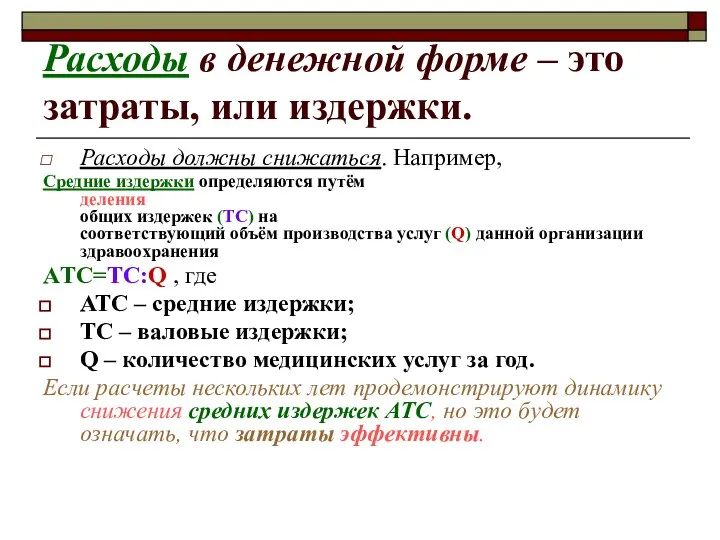

Расходы в денежной форме – это затраты, или издержки.

Расходы должны снижаться.

Расходы в денежной форме – это затраты, или издержки.

Расходы должны снижаться.

III. Эффективность использования

финансовых ресурсов ЛПУ

Рентабельность – это относительное выражение прибыли:

III. Эффективность использования

финансовых ресурсов ЛПУ

Рентабельность – это относительное выражение прибыли:

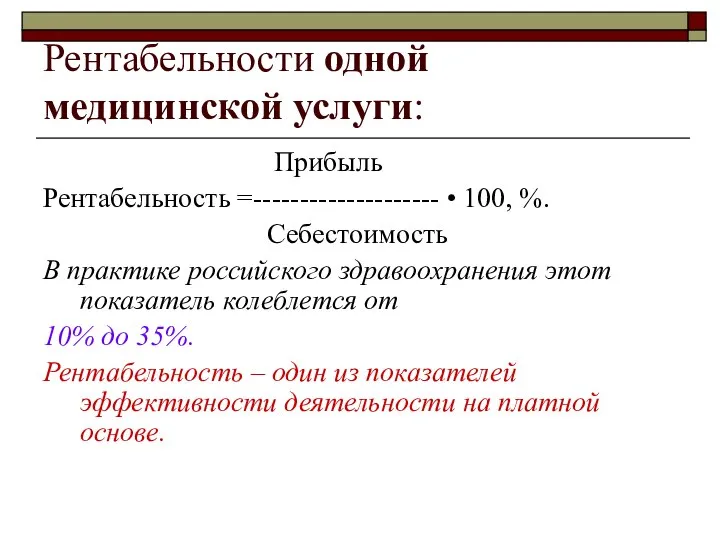

Рентабельности одной медицинской услуги:

Прибыль

Рентабельность =-------------------- • 100, %.

Себестоимость

В практике

Рентабельности одной медицинской услуги:

Прибыль

Рентабельность =-------------------- • 100, %.

Себестоимость

В практике

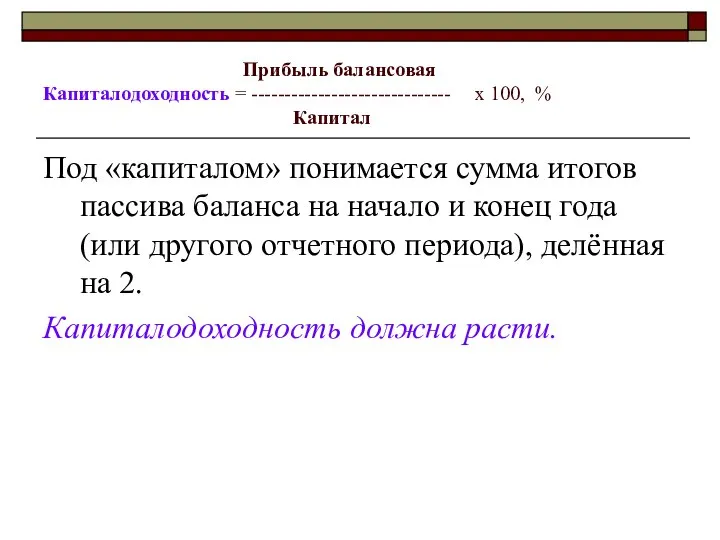

Прибыль балансовая

Капиталодоходность = ------------------------------ х 100, % Капитал

Под «капиталом»

Прибыль балансовая

Капиталодоходность = ------------------------------ х 100, % Капитал

Под «капиталом»

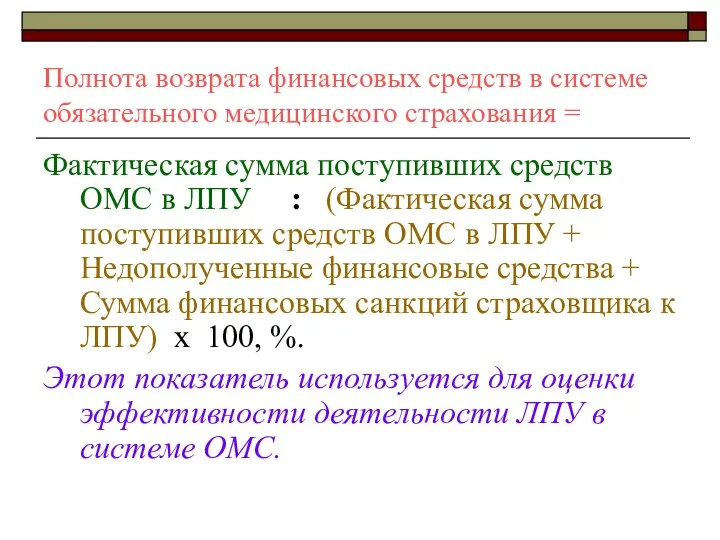

Полнота возврата финансовых средств в системе обязательного медицинского страхования =

Фактическая сумма

Полнота возврата финансовых средств в системе обязательного медицинского страхования =

Фактическая сумма

финансовая устойчивость

FC

Порог безубыточности =----------------- ,

Pi – VC i

где FC

финансовая устойчивость

FC

Порог безубыточности =----------------- ,

Pi – VC i

где FC

Пример расчета

Подставим значения:

FC = 103 115 р.;

Р = 37 р.;

Пример расчета

Подставим значения:

FC = 103 115 р.;

Р = 37 р.;

Эффективность распределения ограниченных финансовых ресурсов =

[количество услуг потребителю, осуществленных на

Эффективность распределения ограниченных финансовых ресурсов =

[количество услуг потребителю, осуществленных на

Показатели социальной эффективности расходования финансовых средств

Удовлетворенность получателей государственных медицинских услуг оказанной

Показатели социальной эффективности расходования финансовых средств

Удовлетворенность получателей государственных медицинских услуг оказанной

Перечисления и массивы

Перечисления и массивы Политические партии

Политические партии Презентация на тему: Влияние алкоголя на здоровье женщины

Презентация на тему: Влияние алкоголя на здоровье женщины  Художники о зиме

Художники о зиме  Авдашева Светлана Борисовна, профессор ГУ-ВШЭ, avdash@hse.ru

Авдашева Светлана Борисовна, профессор ГУ-ВШЭ, avdash@hse.ru  Отчет председателя Студенческого совета за период с 13 ноября 2008 года по 21 апреля 2010 года

Отчет председателя Студенческого совета за период с 13 ноября 2008 года по 21 апреля 2010 года Массив в программировании

Массив в программировании Занятие физической культурой в послеродовом периоде

Занятие физической культурой в послеродовом периоде Сравнение дробей - презентация по Алгебре

Сравнение дробей - презентация по Алгебре Деисус. Первая треть XIII в. Из Успенского собора Московского Кремля. Государственная Третьяковская галерея

Деисус. Первая треть XIII в. Из Успенского собора Московского Кремля. Государственная Третьяковская галерея Культура эпохи Возрождения http://prezentacii.com

Культура эпохи Возрождения http://prezentacii.com  Политическая сфера

Политическая сфера Рождественская история

Рождественская история Описание возможностей GPIO

Описание возможностей GPIO Статус архитектора. Правовые основы профессиональной квалификации архитекторов в РФ. (Лекция 5)

Статус архитектора. Правовые основы профессиональной квалификации архитекторов в РФ. (Лекция 5) Принципы обучения в физическом воспитании

Принципы обучения в физическом воспитании Одарённые дети

Одарённые дети Технологии ресайклинга при строительстве, реконструкции и ремонте земляного полотна

Технологии ресайклинга при строительстве, реконструкции и ремонте земляного полотна КЛАССНЫЙ ЧАС КАК ОСНОВНАЯ ФОРМА РАБОТЫ С УЧАЩИМИСЯ МО классных руководителей

КЛАССНЫЙ ЧАС КАК ОСНОВНАЯ ФОРМА РАБОТЫ С УЧАЩИМИСЯ МО классных руководителей Влияние физкультуры и спорта на формирование личности и характера

Влияние физкультуры и спорта на формирование личности и характера Проектная работа на тему Хоккей

Проектная работа на тему Хоккей  ОПОРНЫЕ КОНСПЕКТЫ КАК ОДИН ИЗ СПОСОБОВ ФОРМИРОВАНИЯ ОБЩЕУЧЕБЫХ НАВЫКОВ УЧАЩИХСЯ НА ПРИМЕРЕ УРОКОВ РУССКОГО ЯЗЫКА в 5-7 класса

ОПОРНЫЕ КОНСПЕКТЫ КАК ОДИН ИЗ СПОСОБОВ ФОРМИРОВАНИЯ ОБЩЕУЧЕБЫХ НАВЫКОВ УЧАЩИХСЯ НА ПРИМЕРЕ УРОКОВ РУССКОГО ЯЗЫКА в 5-7 класса Елементи конструкції дорожнього одягу. Лекція № 1

Елементи конструкції дорожнього одягу. Лекція № 1 Подростковый возраст материалы для родительского собрания

Подростковый возраст материалы для родительского собрания Презентация Основные принципы перевозки товаров и транспортных средств через таможенную границу. Задачи таможенных органов при и

Презентация Основные принципы перевозки товаров и транспортных средств через таможенную границу. Задачи таможенных органов при и Диэлектрическая проницаемость электронного газа

Диэлектрическая проницаемость электронного газа Организация спортивного туризма

Организация спортивного туризма Нанесение размеров на рабочих чертежах деталей

Нанесение размеров на рабочих чертежах деталей