- Налогообложение медицинских организаций

Содержание

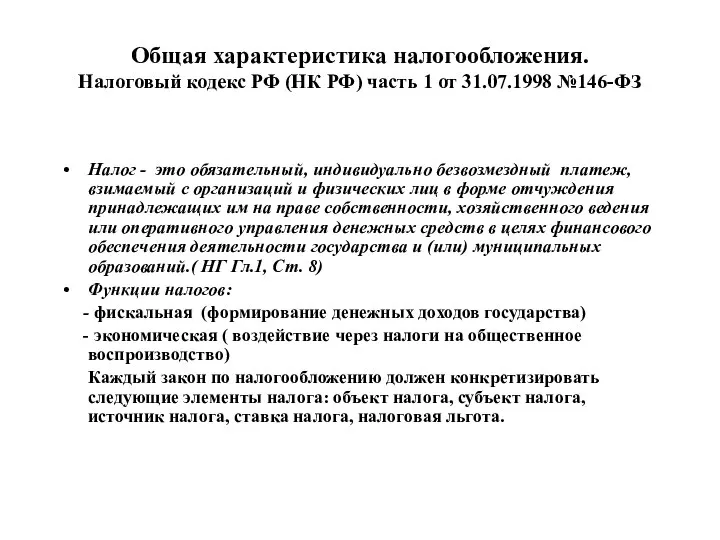

- 2. Общая характеристика налогообложения. Налоговый кодекс РФ (НК РФ) часть 1 от 31.07.1998 №146-ФЗ Налог - это

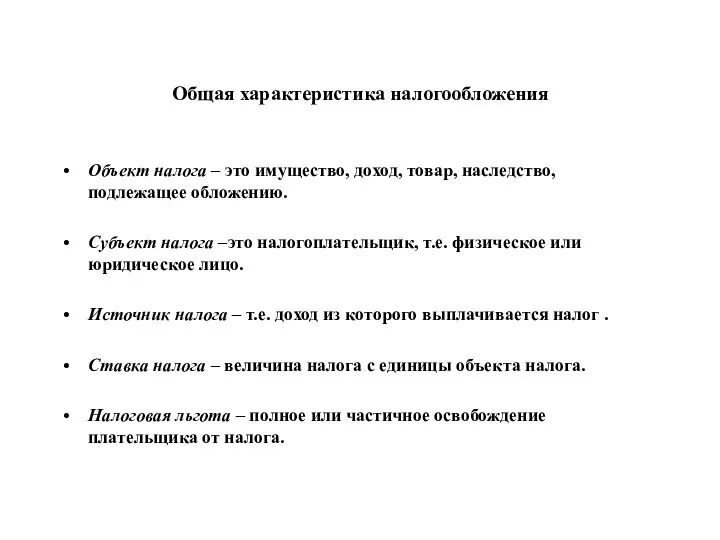

- 3. Общая характеристика налогообложения Объект налога – это имущество, доход, товар, наследство, подлежащее обложению. Субъект налога –это

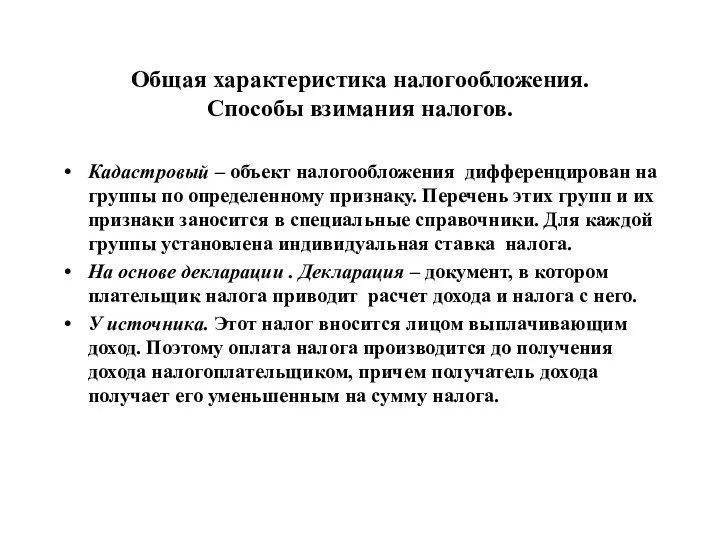

- 4. Общая характеристика налогообложения. Способы взимания налогов. Кадастровый – объект налогообложения дифференцирован на группы по определенному признаку.

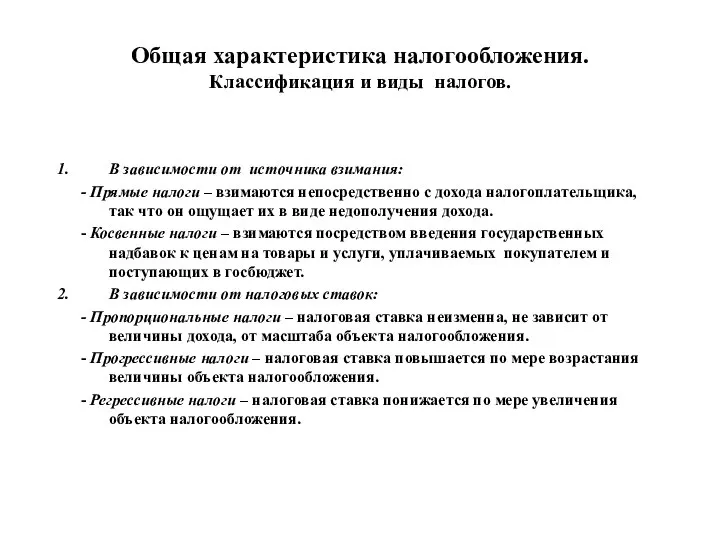

- 5. Общая характеристика налогообложения. Классификация и виды налогов. В зависимости от источника взимания: - Прямые налоги –

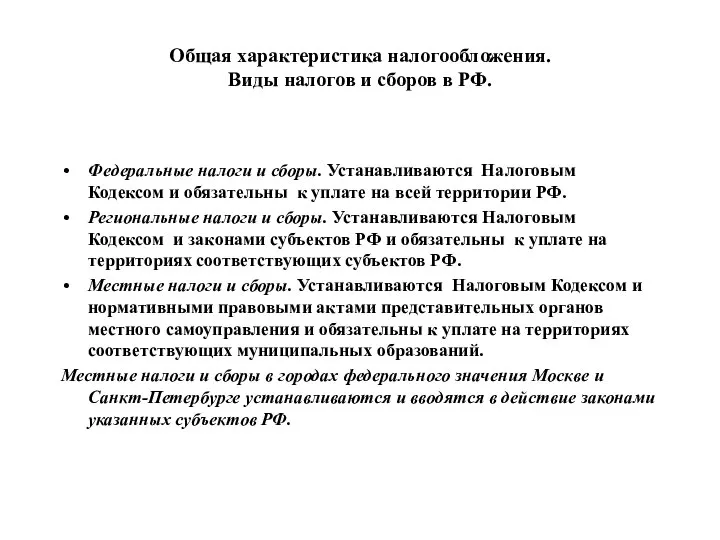

- 6. Общая характеристика налогообложения. Виды налогов и сборов в РФ. Федеральные налоги и сборы. Устанавливаются Налоговым Кодексом

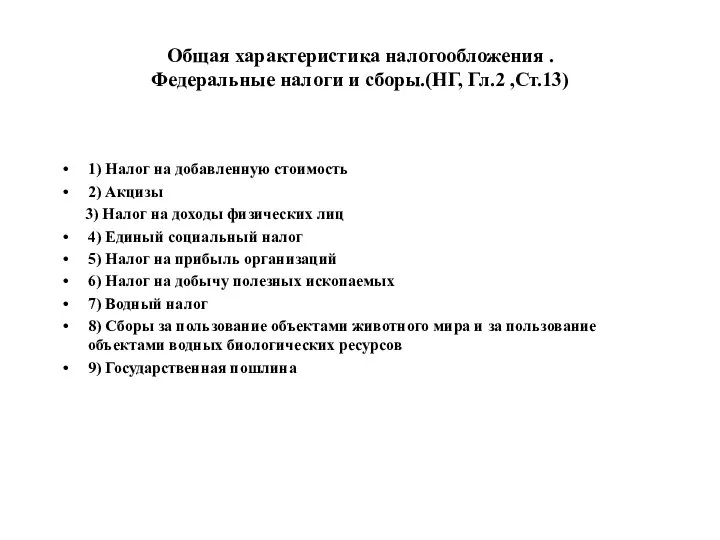

- 7. Общая характеристика налогообложения . Федеральные налоги и сборы.(НГ, Гл.2 ,Ст.13) 1) Налог на добавленную стоимость 2)

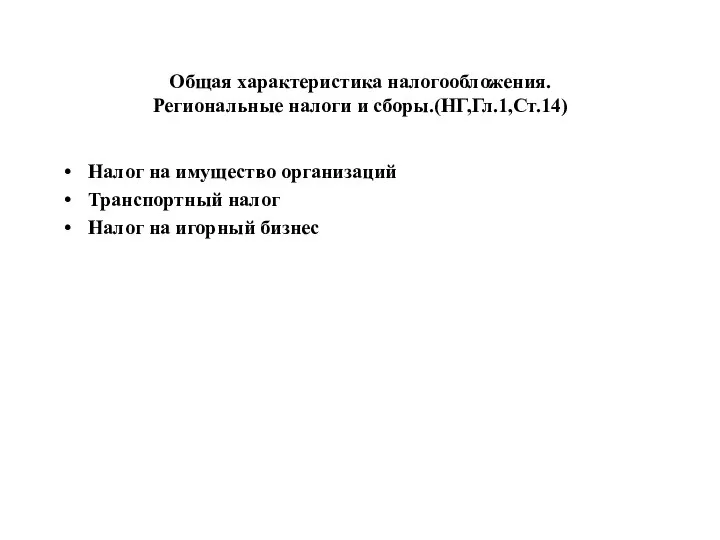

- 8. Общая характеристика налогообложения. Региональные налоги и сборы.(НГ,Гл.1,Ст.14) Налог на имущество организаций Транспортный налог Налог на игорный

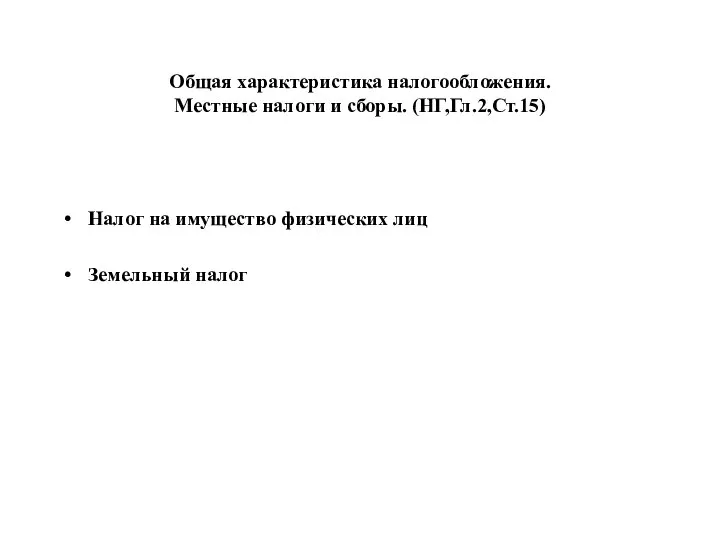

- 9. Общая характеристика налогообложения. Местные налоги и сборы. (НГ,Гл.2,Ст.15) Налог на имущество физических лиц Земельный налог

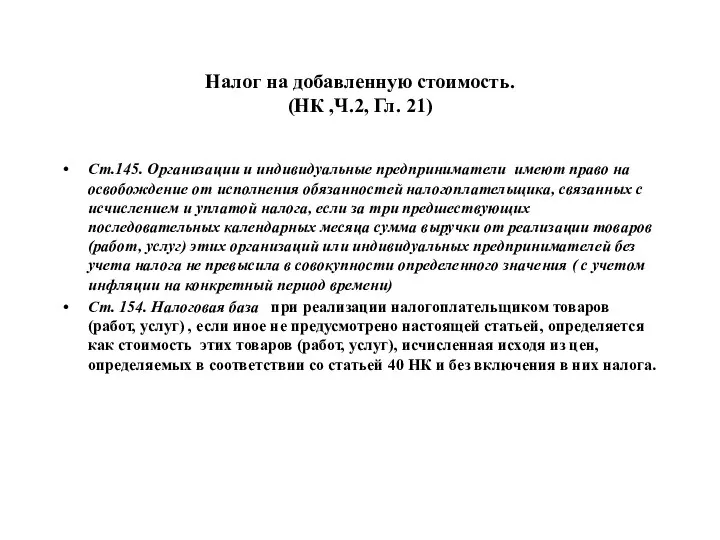

- 10. Налог на добавленную стоимость. (НК ,Ч.2, Гл. 21) Ст.145. Организации и индивидуальные предприниматели имеют право на

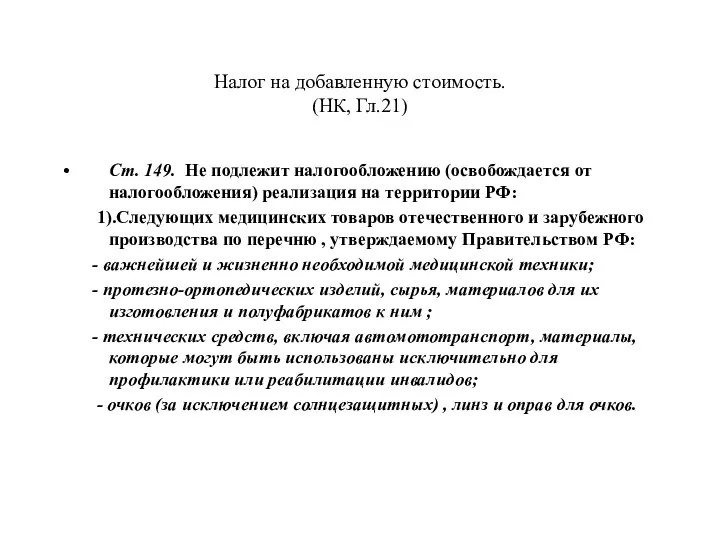

- 11. Налог на добавленную стоимость. (НК, Гл.21) Ст. 149. Не подлежит налогообложению (освобождается от налогообложения) реализация на

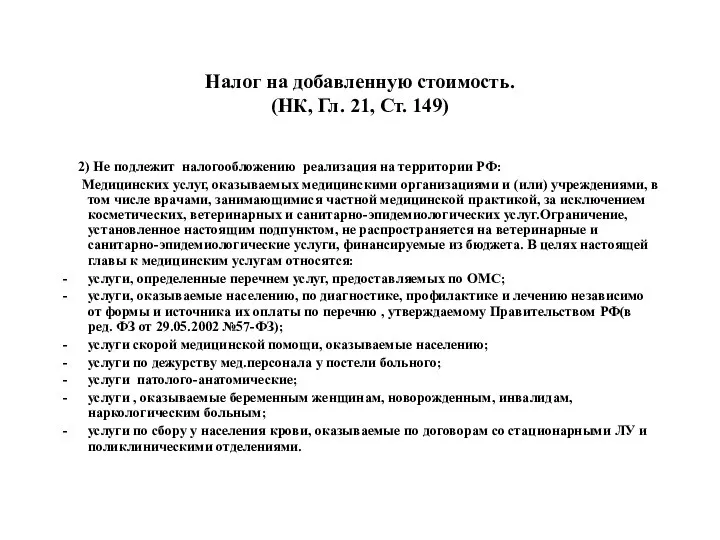

- 12. Налог на добавленную стоимость. (НК, Гл. 21, Ст. 149) 2) Не подлежит налогообложению реализация на территории

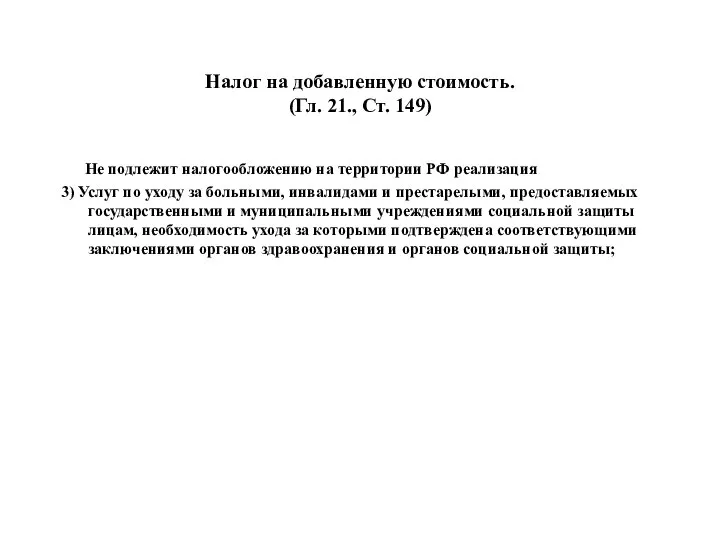

- 13. Налог на добавленную стоимость. (Гл. 21., Ст. 149) Не подлежит налогообложению на территории РФ реализация 3)

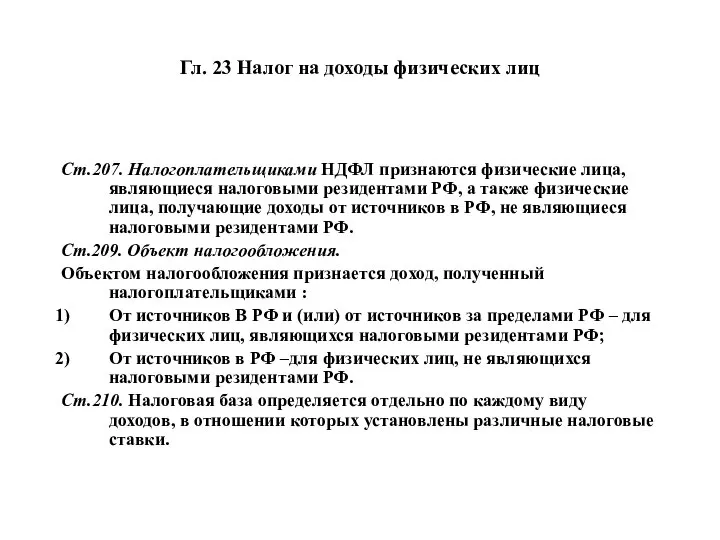

- 14. Гл. 23 Налог на доходы физических лиц Ст.207. Налогоплательщиками НДФЛ признаются физические лица, являющиеся налоговыми резидентами

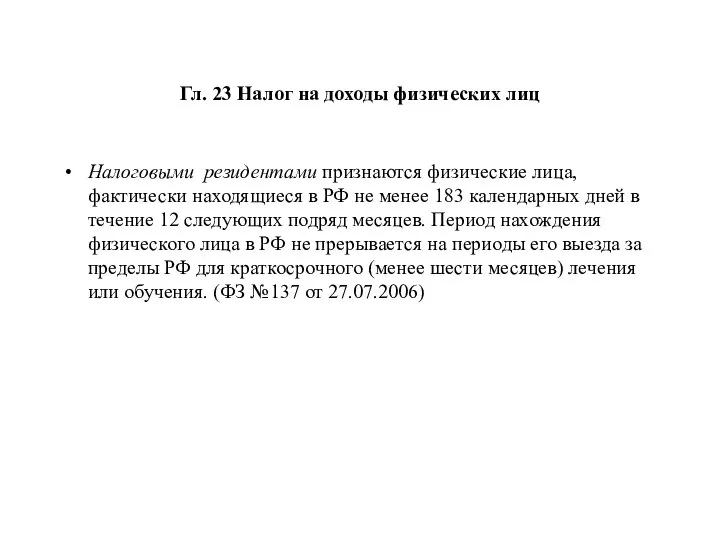

- 15. Гл. 23 Налог на доходы физических лиц Налоговыми резидентами признаются физические лица, фактически находящиеся в РФ

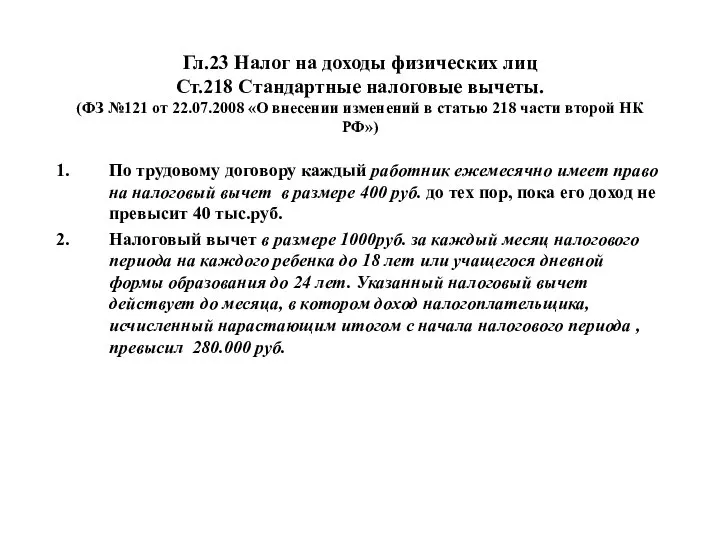

- 16. Гл.23 Налог на доходы физических лиц Ст.218 Стандартные налоговые вычеты. (ФЗ №121 от 22.07.2008 «О внесении

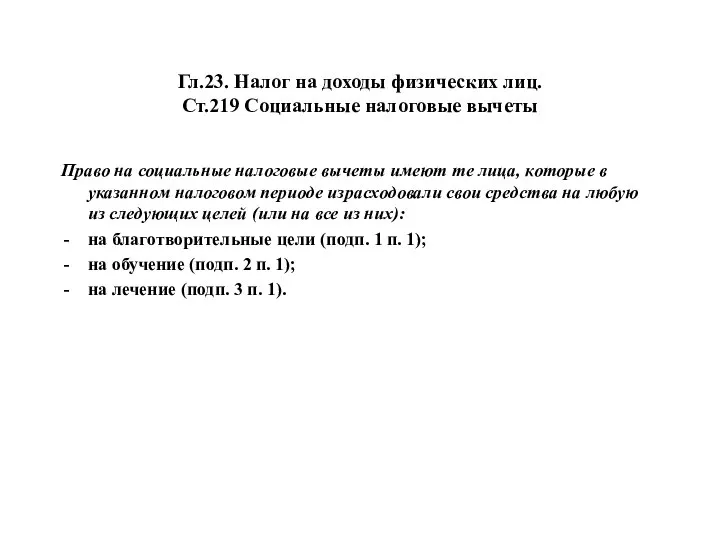

- 17. Гл.23. Налог на доходы физических лиц. Ст.219 Социальные налоговые вычеты Право на социальные налоговые вычеты имеют

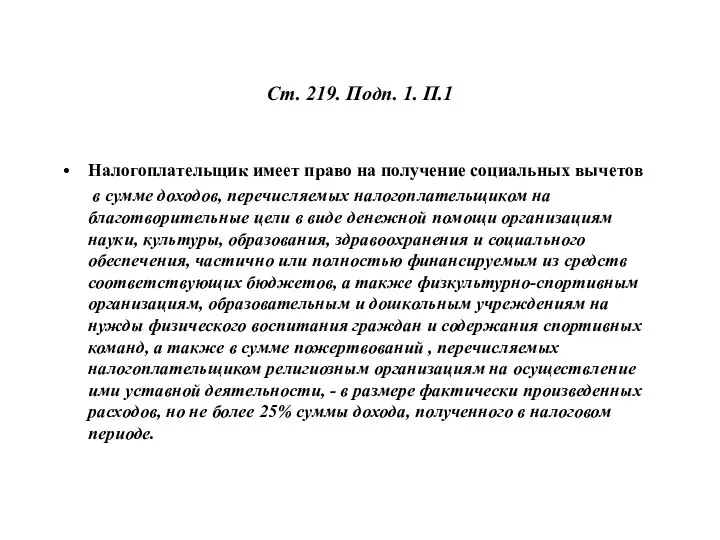

- 18. Ст. 219. Подп. 1. П.1 Налогоплательщик имеет право на получение социальных вычетов в сумме доходов, перечисляемых

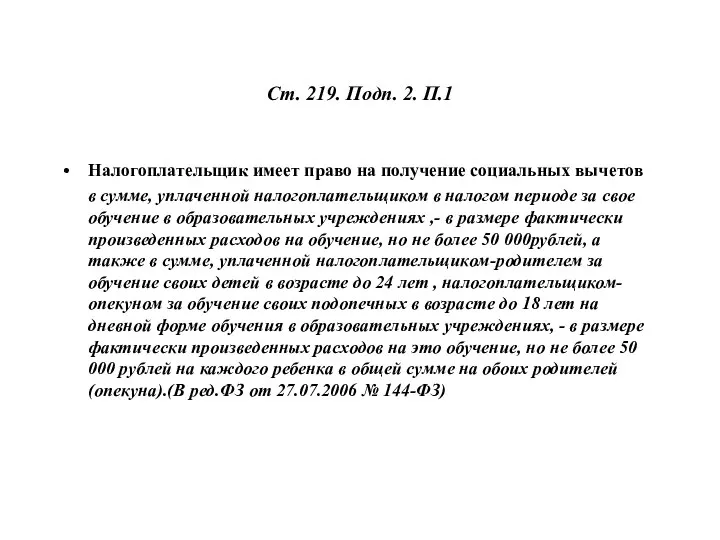

- 19. Ст. 219. Подп. 2. П.1 Налогоплательщик имеет право на получение социальных вычетов в сумме, уплаченной налогоплательщиком

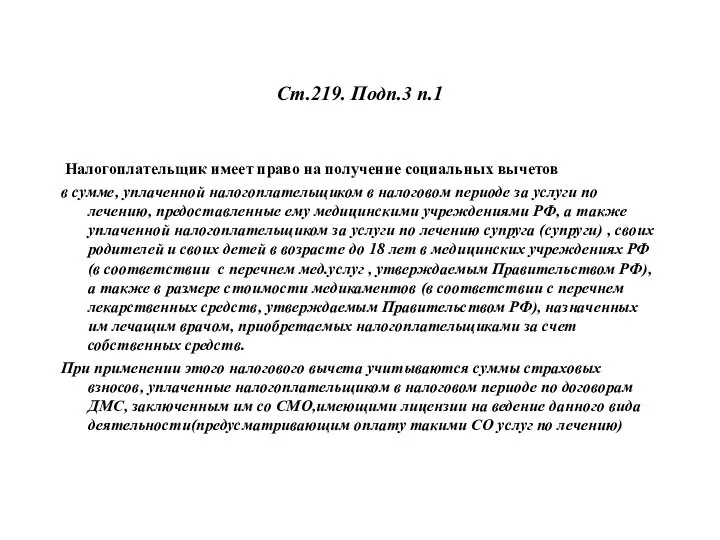

- 20. Ст.219. Подп.3 п.1 Налогоплательщик имеет право на получение социальных вычетов в сумме, уплаченной налогоплательщиком в налоговом

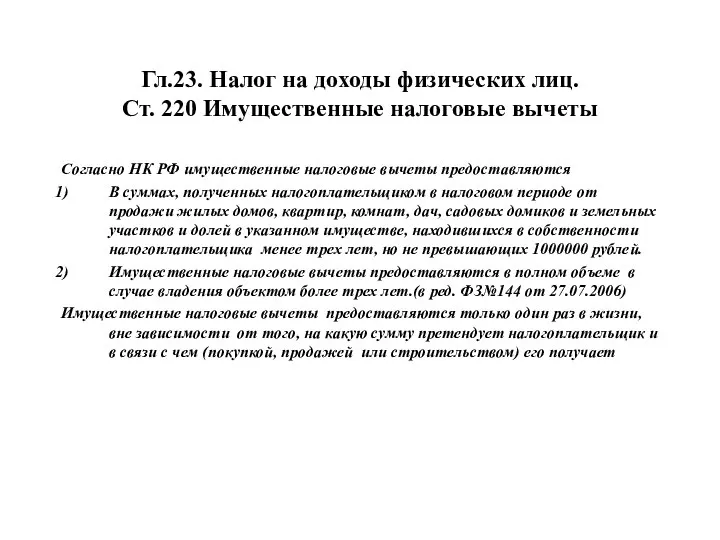

- 21. Гл.23. Налог на доходы физических лиц. Ст. 220 Имущественные налоговые вычеты Согласно НК РФ имущественные налоговые

- 22. Гл.23. Налог на доходы физического лица Ст. 221 Профессиональные налоговые вычеты Право на получение этих вычетов

- 23. Глава 24. Единый социальный налог Ст. 236 . Объектом налогообложения признаются выплаты и иные вознаграждения, начисляемые

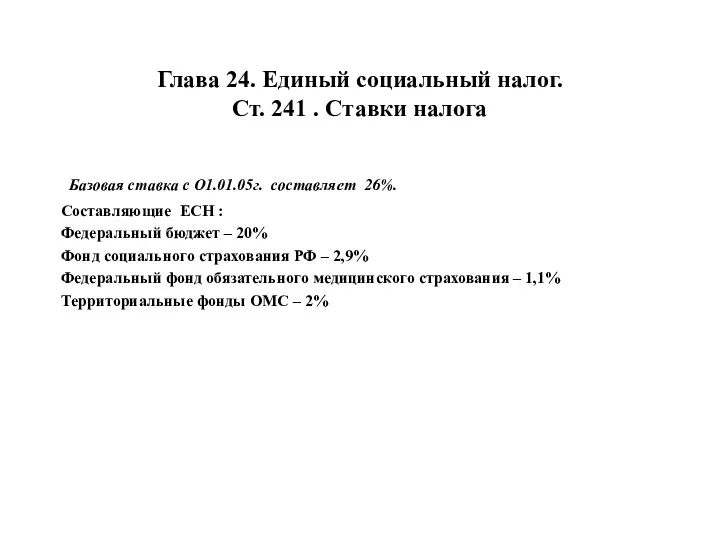

- 24. Глава 24. Единый социальный налог. Ст. 241 . Ставки налога Базовая ставка с О1.01.05г. составляет 26%.

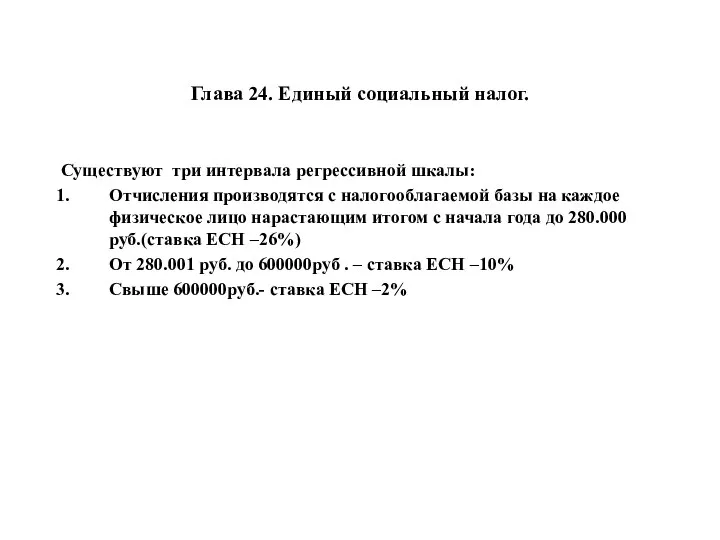

- 25. Глава 24. Единый социальный налог. Существуют три интервала регрессивной шкалы: Отчисления производятся с налогооблагаемой базы на

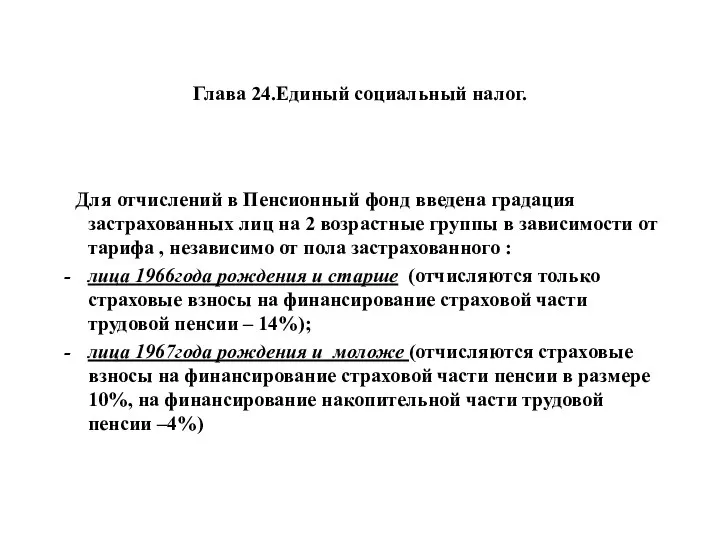

- 26. Глава 24.Единый социальный налог. Для отчислений в Пенсионный фонд введена градация застрахованных лиц на 2 возрастные

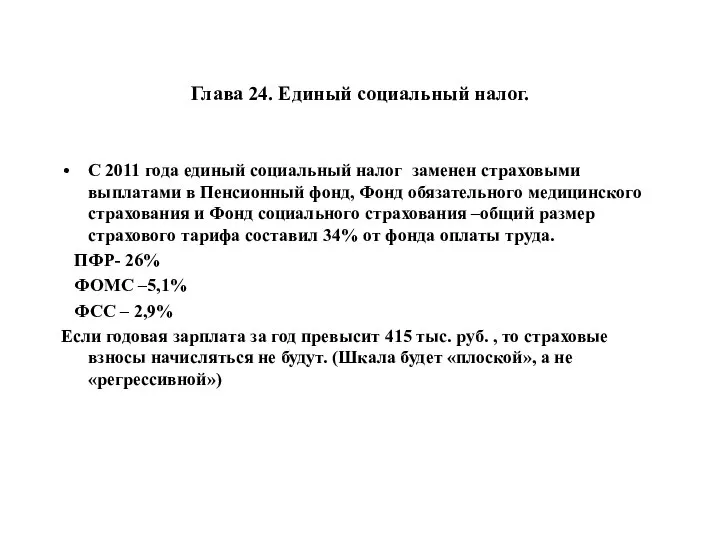

- 27. Глава 24. Единый социальный налог. С 2011 года единый социальный налог заменен страховыми выплатами в Пенсионный

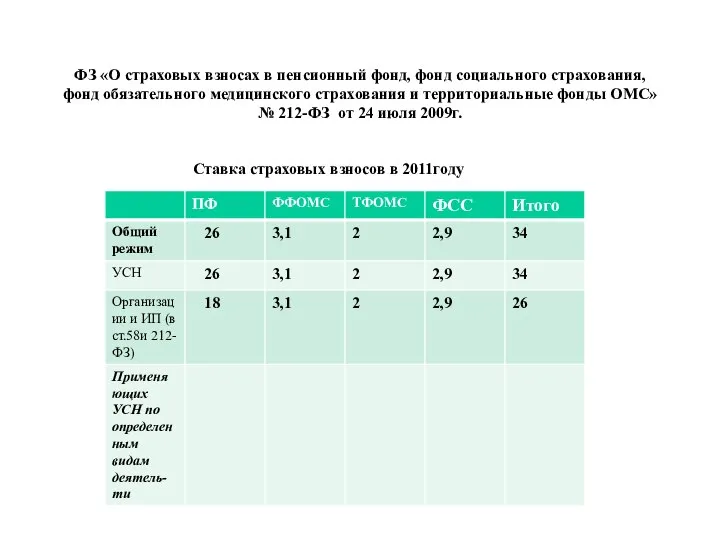

- 28. ФЗ «О страховых взносах в пенсионный фонд, фонд социального страхования, фонд обязательного медицинского страхования и территориальные

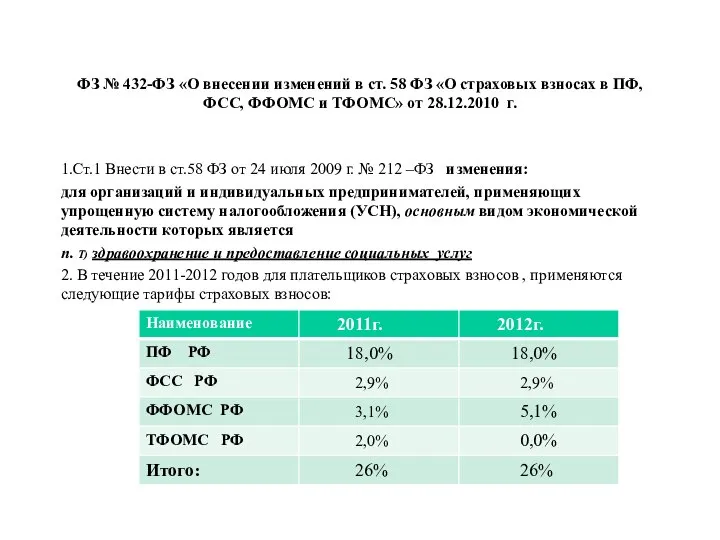

- 29. ФЗ № 432-ФЗ «О внесении изменений в ст. 58 ФЗ «О страховых взносах в ПФ, ФСС,

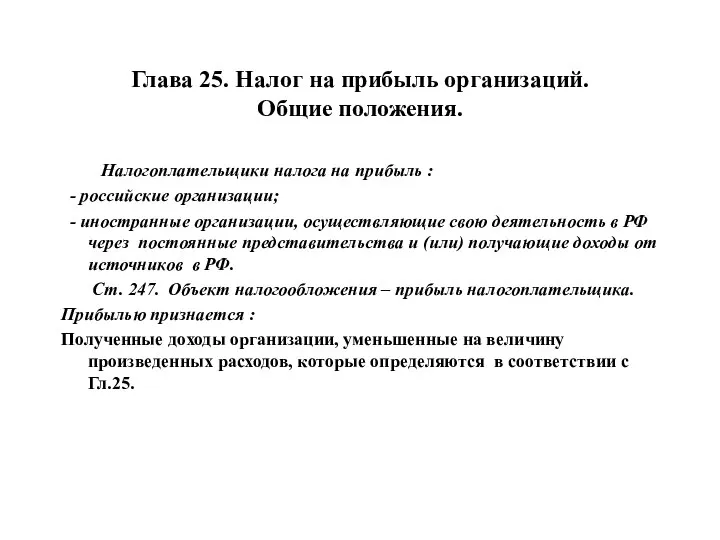

- 30. Глава 25. Налог на прибыль организаций. Общие положения. Налогоплательщики налога на прибыль : - российские организации;

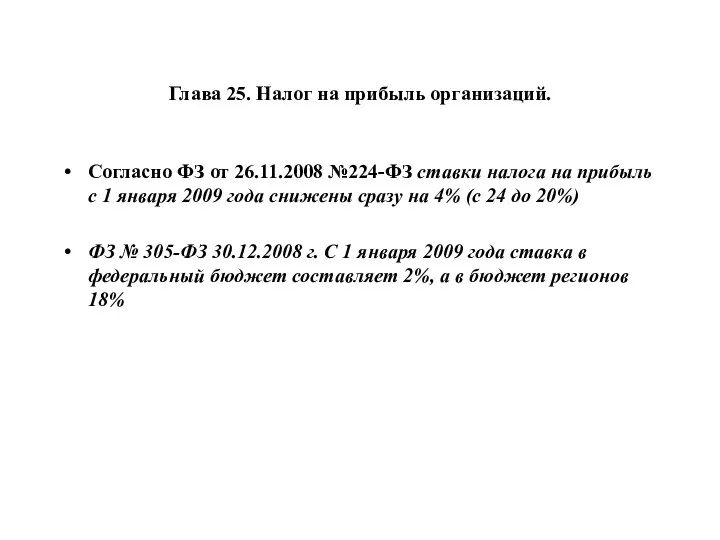

- 31. Глава 25. Налог на прибыль организаций. Согласно ФЗ от 26.11.2008 №224-ФЗ ставки налога на прибыль с

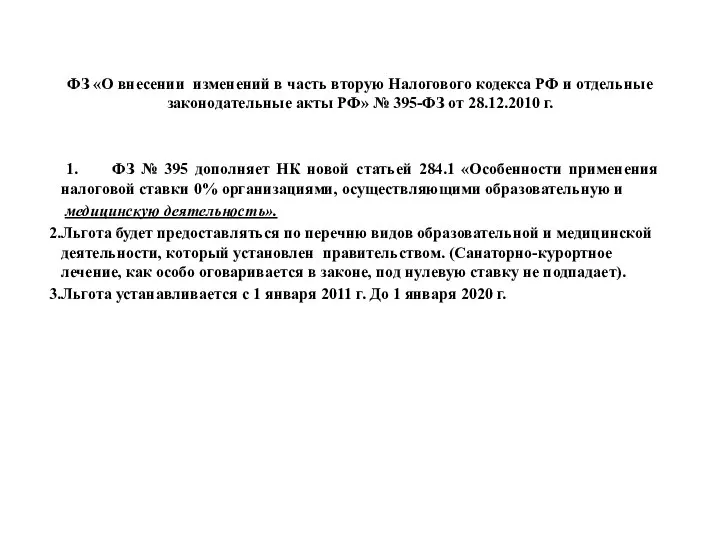

- 32. ФЗ «О внесении изменений в часть вторую Налогового кодекса РФ и отдельные законодательные акты РФ» №

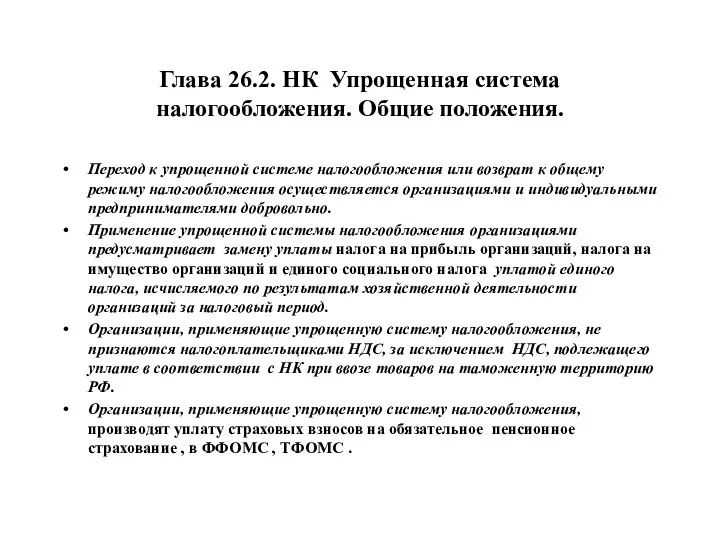

- 33. Глава 26.2. НК Упрощенная система налогообложения. Общие положения. Переход к упрощенной системе налогообложения или возврат к

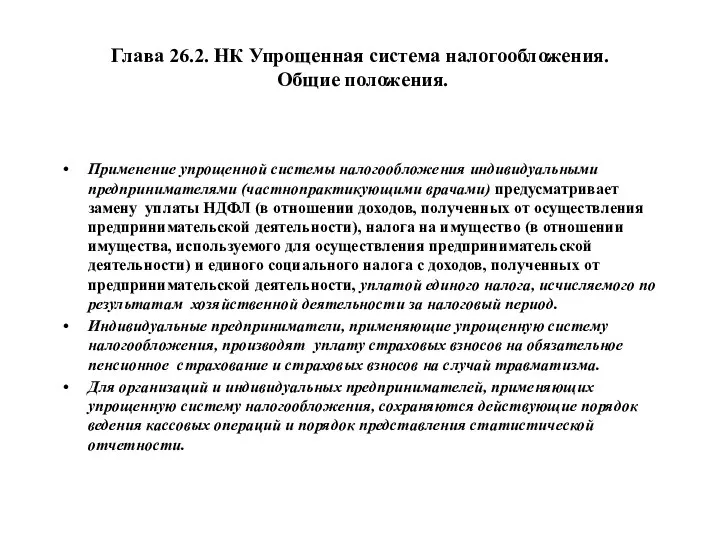

- 34. Глава 26.2. НК Упрощенная система налогообложения. Общие положения. Применение упрощенной системы налогообложения индивидуальными предпринимателями (частнопрактикующими врачами)

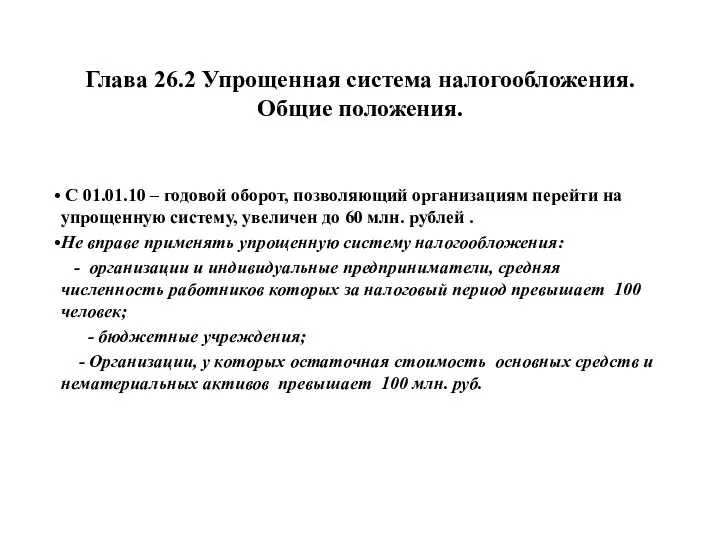

- 35. Глава 26.2 Упрощенная система налогообложения. Общие положения. С 01.01.10 – годовой оборот, позволяющий организациям перейти на

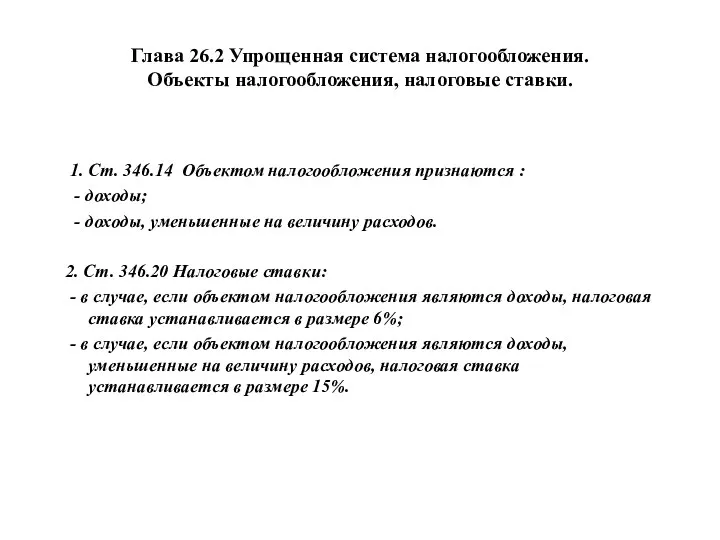

- 36. Глава 26.2 Упрощенная система налогообложения. Объекты налогообложения, налоговые ставки. 1. Ст. 346.14 Объектом налогообложения признаются :

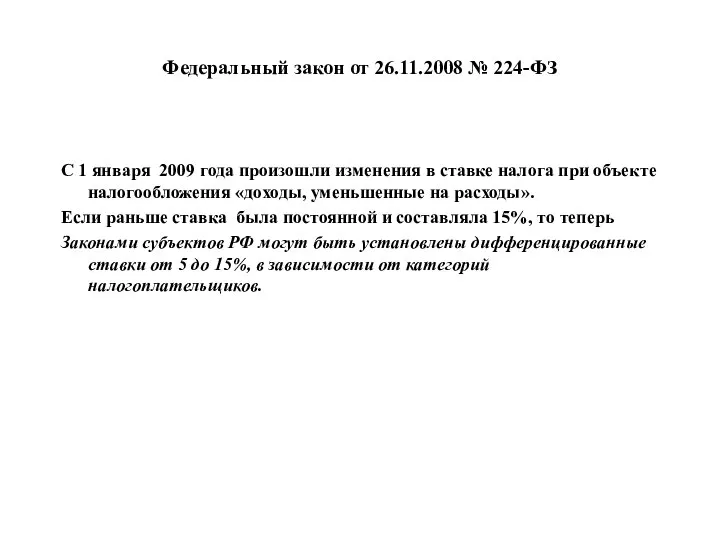

- 37. Федеральный закон от 26.11.2008 № 224-ФЗ С 1 января 2009 года произошли изменения в ставке налога

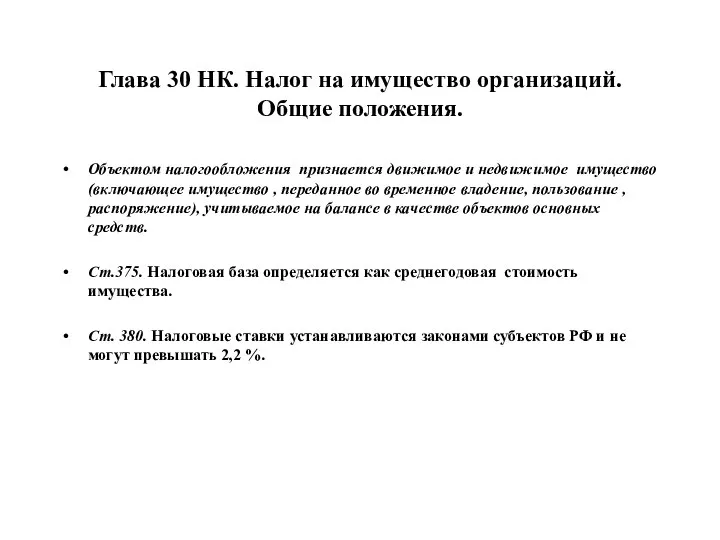

- 38. Глава 30 НК. Налог на имущество организаций. Общие положения. Объектом налогообложения признается движимое и недвижимое имущество

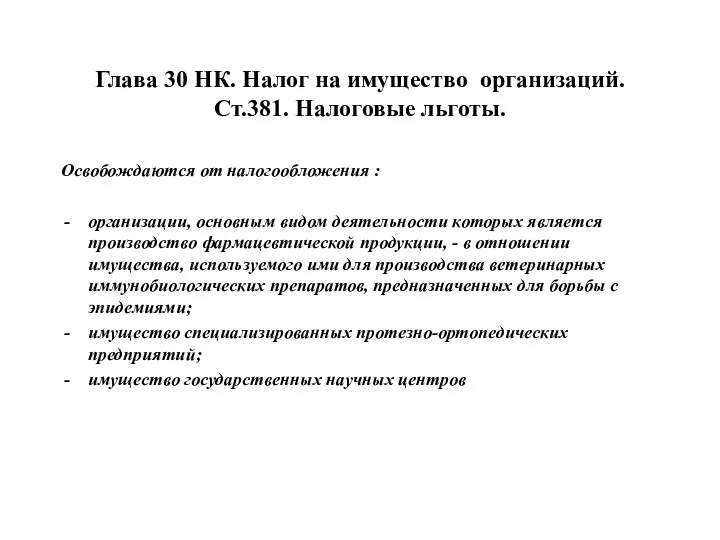

- 39. Глава 30 НК. Налог на имущество организаций. Ст.381. Налоговые льготы. Освобождаются от налогообложения : организации, основным

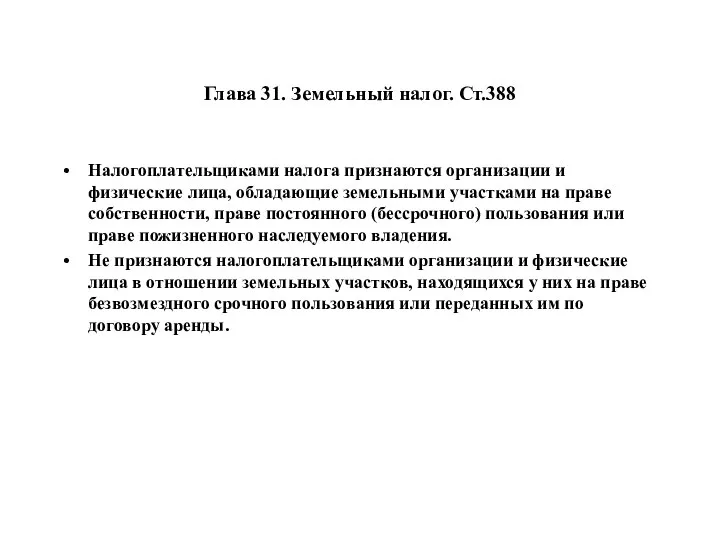

- 40. Глава 31. Земельный налог. Ст.388 Налогоплательщиками налога признаются организации и физические лица, обладающие земельными участками на

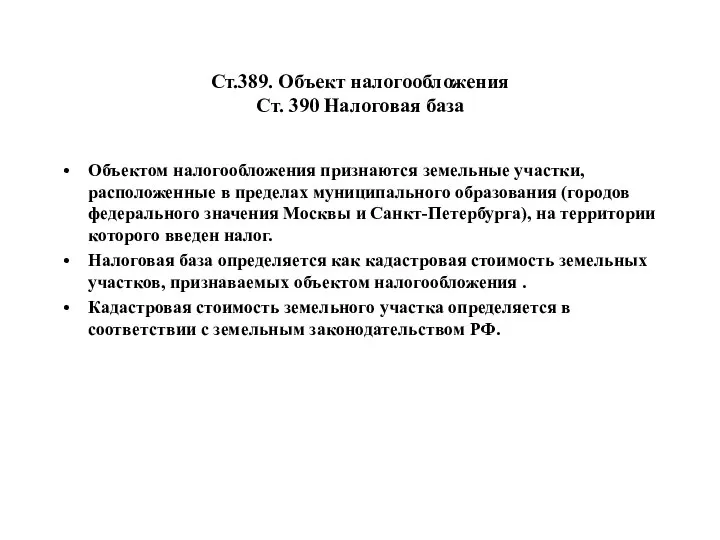

- 41. Ст.389. Объект налогообложения Ст. 390 Налоговая база Объектом налогообложения признаются земельные участки, расположенные в пределах муниципального

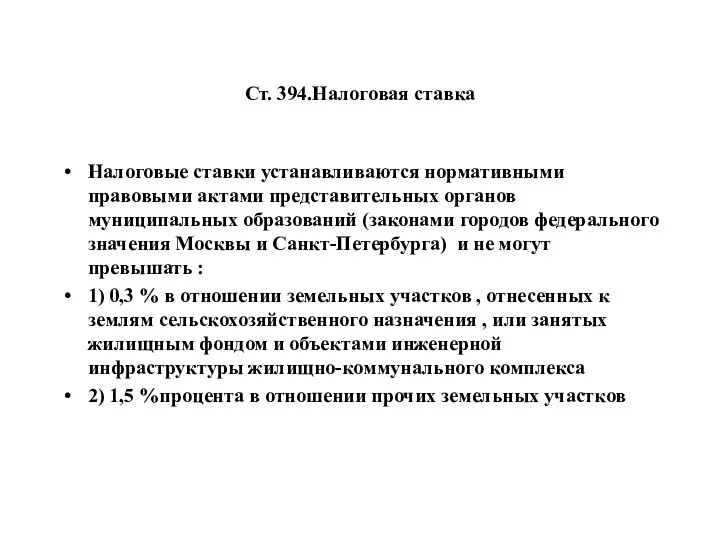

- 42. Ст. 394.Налоговая ставка Налоговые ставки устанавливаются нормативными правовыми актами представительных органов муниципальных образований (законами городов федерального

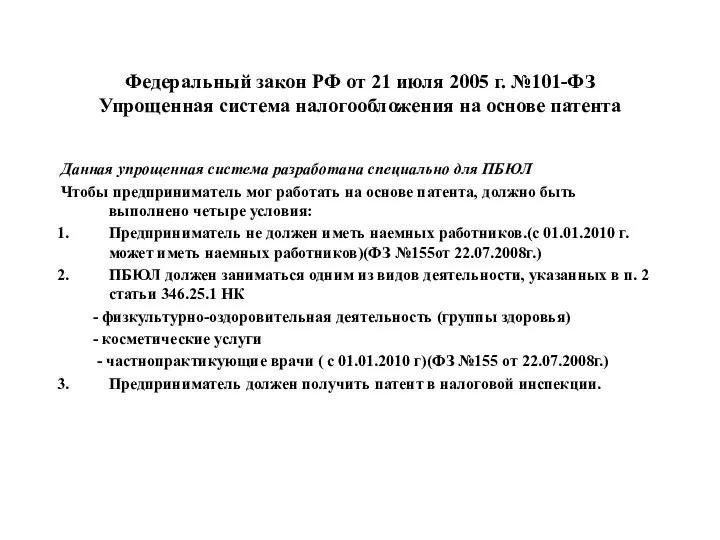

- 43. Федеральный закон РФ от 21 июля 2005 г. №101-ФЗ Упрощенная система налогообложения на основе патента Данная

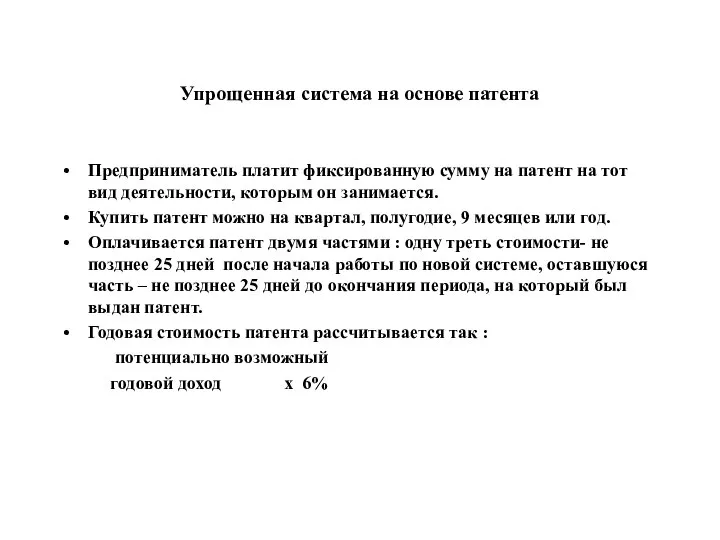

- 44. Упрощенная система на основе патента Предприниматель платит фиксированную сумму на патент на тот вид деятельности, которым

- 46. Скачать презентацию

Общая характеристика налогообложения.

Налоговый кодекс РФ (НК РФ) часть 1 от 31.07.1998

Общая характеристика налогообложения. Налоговый кодекс РФ (НК РФ) часть 1 от 31.07.1998

Общая характеристика налогообложения

Объект налога – это имущество, доход, товар, наследство, подлежащее

Общая характеристика налогообложения

Объект налога – это имущество, доход, товар, наследство, подлежащее

Общая характеристика налогообложения.

Способы взимания налогов.

Кадастровый – объект налогообложения дифференцирован на группы

Общая характеристика налогообложения.

Способы взимания налогов.

Кадастровый – объект налогообложения дифференцирован на группы

Общая характеристика налогообложения.

Классификация и виды налогов.

В зависимости от источника взимания:

-

Общая характеристика налогообложения.

Классификация и виды налогов.

В зависимости от источника взимания:

-

Общая характеристика налогообложения.

Виды налогов и сборов в РФ.

Федеральные налоги и сборы.

Общая характеристика налогообложения.

Виды налогов и сборов в РФ.

Федеральные налоги и сборы.

Общая характеристика налогообложения .

Федеральные налоги и сборы.(НГ, Гл.2 ,Ст.13)

1) Налог на

Общая характеристика налогообложения .

Федеральные налоги и сборы.(НГ, Гл.2 ,Ст.13)

1) Налог на

Общая характеристика налогообложения.

Региональные налоги и сборы.(НГ,Гл.1,Ст.14)

Налог на имущество организаций

Транспортный налог

Налог

Общая характеристика налогообложения.

Региональные налоги и сборы.(НГ,Гл.1,Ст.14)

Налог на имущество организаций

Транспортный налог

Налог

Общая характеристика налогообложения.

Местные налоги и сборы. (НГ,Гл.2,Ст.15)

Налог на имущество физических лиц

Земельный

Общая характеристика налогообложения.

Местные налоги и сборы. (НГ,Гл.2,Ст.15)

Налог на имущество физических лиц

Земельный

Налог на добавленную стоимость.

(НК ,Ч.2, Гл. 21)

Ст.145. Организации и индивидуальные предприниматели

Налог на добавленную стоимость.

(НК ,Ч.2, Гл. 21)

Ст.145. Организации и индивидуальные предприниматели

Налог на добавленную стоимость.

(НК, Гл.21)

Ст. 149. Не подлежит налогообложению (освобождается от

Налог на добавленную стоимость.

(НК, Гл.21)

Ст. 149. Не подлежит налогообложению (освобождается от

Налог на добавленную стоимость.

(НК, Гл. 21, Ст. 149)

2) Не подлежит

Налог на добавленную стоимость.

(НК, Гл. 21, Ст. 149)

2) Не подлежит

Налог на добавленную стоимость.

(Гл. 21., Ст. 149)

Не подлежит налогообложению на

Налог на добавленную стоимость.

(Гл. 21., Ст. 149)

Не подлежит налогообложению на

Гл. 23 Налог на доходы физических лиц

Ст.207. Налогоплательщиками НДФЛ признаются физические

Гл. 23 Налог на доходы физических лиц

Ст.207. Налогоплательщиками НДФЛ признаются физические

Гл. 23 Налог на доходы физических лиц

Налоговыми резидентами признаются физические лица,

Гл. 23 Налог на доходы физических лиц

Налоговыми резидентами признаются физические лица,

Гл.23 Налог на доходы физических лиц

Ст.218 Стандартные налоговые вычеты.

(ФЗ №121 от

Гл.23 Налог на доходы физических лиц Ст.218 Стандартные налоговые вычеты. (ФЗ №121 от

Гл.23. Налог на доходы физических лиц.

Ст.219 Социальные налоговые вычеты

Право на социальные

Гл.23. Налог на доходы физических лиц.

Ст.219 Социальные налоговые вычеты

Право на социальные

Ст. 219. Подп. 1. П.1

Налогоплательщик имеет право на получение социальных вычетов

Ст. 219. Подп. 1. П.1

Налогоплательщик имеет право на получение социальных вычетов

Ст. 219. Подп. 2. П.1

Налогоплательщик имеет право на получение социальных вычетов

Ст. 219. Подп. 2. П.1

Налогоплательщик имеет право на получение социальных вычетов

Ст.219. Подп.3 п.1

Налогоплательщик имеет право на получение социальных вычетов

в сумме,

Ст.219. Подп.3 п.1

Налогоплательщик имеет право на получение социальных вычетов

в сумме,

Гл.23. Налог на доходы физических лиц.

Ст. 220 Имущественные налоговые вычеты

Согласно НК

Гл.23. Налог на доходы физических лиц.

Ст. 220 Имущественные налоговые вычеты

Согласно НК

Гл.23. Налог на доходы физического лица

Ст. 221 Профессиональные налоговые вычеты

Право на

Гл.23. Налог на доходы физического лица

Ст. 221 Профессиональные налоговые вычеты

Право на

Глава 24. Единый социальный налог

Ст. 236 . Объектом налогообложения признаются выплаты

Глава 24. Единый социальный налог

Ст. 236 . Объектом налогообложения признаются выплаты

Глава 24. Единый социальный налог.

Ст. 241 . Ставки налога

Базовая ставка

Глава 24. Единый социальный налог.

Ст. 241 . Ставки налога

Базовая ставка

Глава 24. Единый социальный налог.

Существуют три интервала регрессивной шкалы:

Отчисления производятся с

Глава 24. Единый социальный налог.

Существуют три интервала регрессивной шкалы:

Отчисления производятся с

Глава 24.Единый социальный налог.

Для отчислений в Пенсионный фонд введена градация

Глава 24.Единый социальный налог.

Для отчислений в Пенсионный фонд введена градация

Глава 24. Единый социальный налог.

С 2011 года единый социальный налог заменен

Глава 24. Единый социальный налог.

С 2011 года единый социальный налог заменен

ФЗ «О страховых взносах в пенсионный фонд, фонд социального страхования, фонд

ФЗ «О страховых взносах в пенсионный фонд, фонд социального страхования, фонд

ФЗ № 432-ФЗ «О внесении изменений в ст. 58 ФЗ «О

ФЗ № 432-ФЗ «О внесении изменений в ст. 58 ФЗ «О

Глава 25. Налог на прибыль организаций.

Общие положения.

Налогоплательщики налога на

Глава 25. Налог на прибыль организаций.

Общие положения.

Налогоплательщики налога на

Глава 25. Налог на прибыль организаций.

Согласно ФЗ от 26.11.2008 №224-ФЗ ставки

Глава 25. Налог на прибыль организаций.

Согласно ФЗ от 26.11.2008 №224-ФЗ ставки

ФЗ «О внесении изменений в часть вторую Налогового кодекса РФ и

ФЗ «О внесении изменений в часть вторую Налогового кодекса РФ и

Глава 26.2. НК Упрощенная система налогообложения. Общие положения.

Переход к упрощенной системе

Глава 26.2. НК Упрощенная система налогообложения. Общие положения.

Переход к упрощенной системе

Глава 26.2. НК Упрощенная система налогообложения.

Общие положения.

Применение упрощенной системы налогообложения

Глава 26.2. НК Упрощенная система налогообложения.

Общие положения.

Применение упрощенной системы налогообложения

Глава 26.2 Упрощенная система налогообложения.

Общие положения.

С 01.01.10 – годовой оборот,

Глава 26.2 Упрощенная система налогообложения.

Общие положения.

С 01.01.10 – годовой оборот,

Глава 26.2 Упрощенная система налогообложения.

Объекты налогообложения, налоговые ставки.

1. Ст. 346.14

Глава 26.2 Упрощенная система налогообложения.

Объекты налогообложения, налоговые ставки.

1. Ст. 346.14

Федеральный закон от 26.11.2008 № 224-ФЗ

С 1 января 2009 года произошли

Федеральный закон от 26.11.2008 № 224-ФЗ

С 1 января 2009 года произошли

Глава 30 НК. Налог на имущество организаций.

Общие положения.

Объектом налогообложения признается движимое

Глава 30 НК. Налог на имущество организаций.

Общие положения.

Объектом налогообложения признается движимое

Глава 30 НК. Налог на имущество организаций.

Ст.381. Налоговые льготы.

Освобождаются от налогообложения

Глава 30 НК. Налог на имущество организаций.

Ст.381. Налоговые льготы.

Освобождаются от налогообложения

Глава 31. Земельный налог. Ст.388

Налогоплательщиками налога признаются организации и физические лица,

Глава 31. Земельный налог. Ст.388

Налогоплательщиками налога признаются организации и физические лица,

Ст.389. Объект налогообложения

Ст. 390 Налоговая база

Объектом налогообложения признаются земельные участки, расположенные

Ст.389. Объект налогообложения

Ст. 390 Налоговая база

Объектом налогообложения признаются земельные участки, расположенные

Ст. 394.Налоговая ставка

Налоговые ставки устанавливаются нормативными правовыми актами представительных органов муниципальных

Ст. 394.Налоговая ставка

Налоговые ставки устанавливаются нормативными правовыми актами представительных органов муниципальных

Федеральный закон РФ от 21 июля 2005 г. №101-ФЗ

Упрощенная система налогообложения

Федеральный закон РФ от 21 июля 2005 г. №101-ФЗ Упрощенная система налогообложения

Упрощенная система на основе патента

Предприниматель платит фиксированную сумму на патент на

Упрощенная система на основе патента

Предприниматель платит фиксированную сумму на патент на

Основы проектирования схем автоматики

Основы проектирования схем автоматики Схемы подключения. Основные способы начертания схем подключения

Схемы подключения. Основные способы начертания схем подключения Методика эмоционально-образной саморегуляции состояний

Методика эмоционально-образной саморегуляции состояний Информация о видах процессоров и разновидность архитектуры

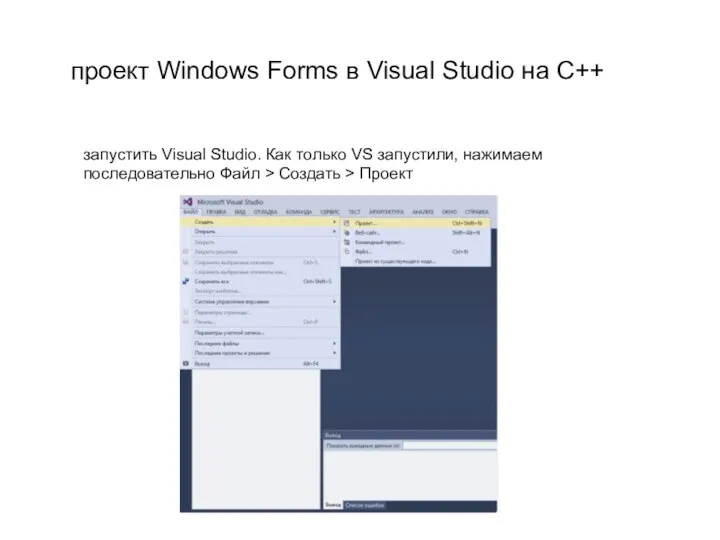

Информация о видах процессоров и разновидность архитектуры Проект Windows Forms в Visual Studio на C++

Проект Windows Forms в Visual Studio на C++ Основы мобилизационной подготовки и мобилизации здравоохранения

Основы мобилизационной подготовки и мобилизации здравоохранения ГУ «Крымский государственный медицинский университет им.С.И. Георгиевского» Кафедра педиатрии с курсом детских инфекционных бол

ГУ «Крымский государственный медицинский университет им.С.И. Георгиевского» Кафедра педиатрии с курсом детских инфекционных бол Роль личности Ананды Хертека в истории Тувы

Роль личности Ананды Хертека в истории Тувы История марийской письменности

История марийской письменности Средства для работы в Защ реж

Средства для работы в Защ реж МОУ ДОД ЦРТДЮ «Русский дом» Декоративная скульптура из болотных трав Педагог дополнительного образования Карпенко Нина Никол

МОУ ДОД ЦРТДЮ «Русский дом» Декоративная скульптура из болотных трав Педагог дополнительного образования Карпенко Нина Никол Листи до іноземних партнерів

Листи до іноземних партнерів Китай

Китай Гимнастика с элементами акробатики

Гимнастика с элементами акробатики ПРАВОВЕДЕНИЕ Методические материалы к практическому занятию Рубежный контроль по теме 2.3 «ОСНОВЫ ТАМОЖЕННОГО ПРАВА»

ПРАВОВЕДЕНИЕ Методические материалы к практическому занятию Рубежный контроль по теме 2.3 «ОСНОВЫ ТАМОЖЕННОГО ПРАВА» Социально-экономические и культурные права и свободы человека и гражданина.

Социально-экономические и культурные права и свободы человека и гражданина. Быстрота и методики ее воспитания

Быстрота и методики ее воспитания Соединение деталей. Изображение и обозначение резьбы на чертежах

Соединение деталей. Изображение и обозначение резьбы на чертежах Экономическое развитие региона в условиях мирового финансового кризиса Конкурс творческих работ

Экономическое развитие региона в условиях мирового финансового кризиса Конкурс творческих работ Plekhanoff open XI. «Межвузовский фестиваль современных видов спорта, пропагандирующий здоровый образ жизни»

Plekhanoff open XI. «Межвузовский фестиваль современных видов спорта, пропагандирующий здоровый образ жизни» Легко ли быть очкариком? - презентация для начальной школы_

Легко ли быть очкариком? - презентация для начальной школы_ Урок коллективного творчества «Царство Мороза Ивановича»

Урок коллективного творчества «Царство Мороза Ивановича» Презентация Стратегия логистического аутсорсинга. Основные провайдеры логистических услуг.

Презентация Стратегия логистического аутсорсинга. Основные провайдеры логистических услуг. ВИЧ-инфекция Особенности. Пути передачи, факторы риска. Профилактика.

ВИЧ-инфекция Особенности. Пути передачи, факторы риска. Профилактика. Развитие головного мозга

Развитие головного мозга  Основы Web-дизайна. Введение в сайтостроение

Основы Web-дизайна. Введение в сайтостроение Содержание ограниченных вещных прав: право хозяйственного ведения и право оперативного управления.

Содержание ограниченных вещных прав: право хозяйственного ведения и право оперативного управления.  Гимн Слета. ТЭМП

Гимн Слета. ТЭМП