Экономическое содержание налога на прибыль, его роль в формировании государственного бюджета Бондарева Евгения, ДС-01

- Экономическое содержание налога на прибыль, его роль в формировании государственного бюджета Бондарева Евгения, ДС-01

Содержание

- 2. Определение Налог на прибыль организаций представляет собой форму перераспределения национального дохода путем изъятия государством части прибыли,

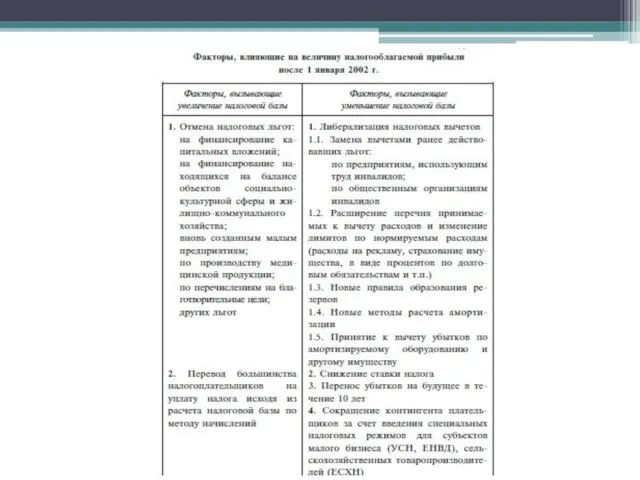

- 3. Особенности налога на прибыль Относится к федеральным налогам и сборам Прямой (сумма налога зависит от финансового

- 4. Функциональная нагрузка налога на прибыль основное функциональное предназначение - обеспечивать стабильность инвестиционных процессов в сфере производства

- 5. История налога на прибыль в России С 1 января 1992 г – налог на прибыль предприятий

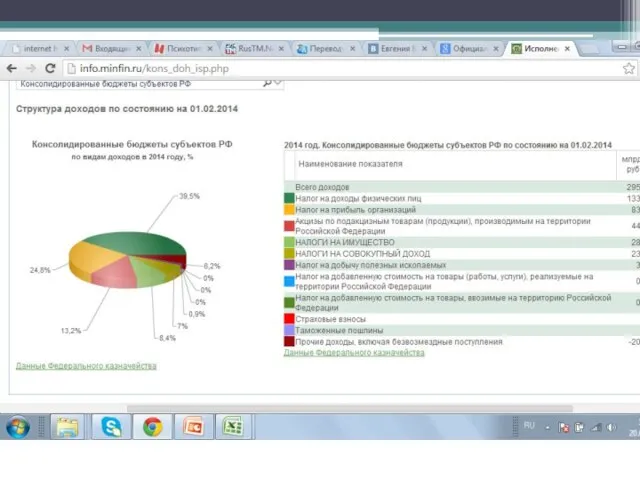

- 10. Основная ставка 20%2% - в федеральный бюджет 18% - в бюджет субъекта РФ. Законодательные органы субъектов

- 15. Скачать презентацию

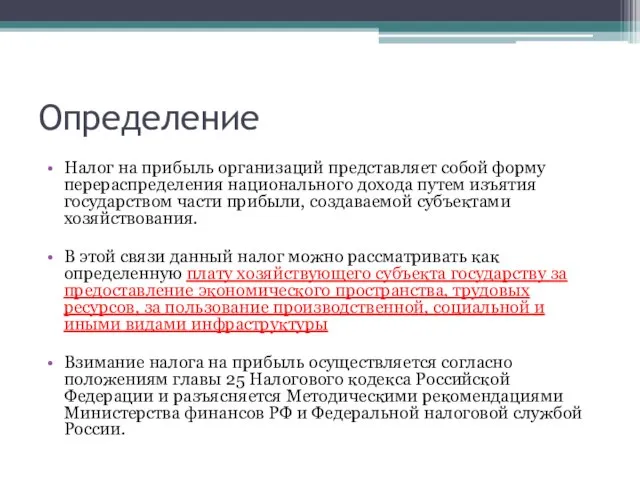

Определение

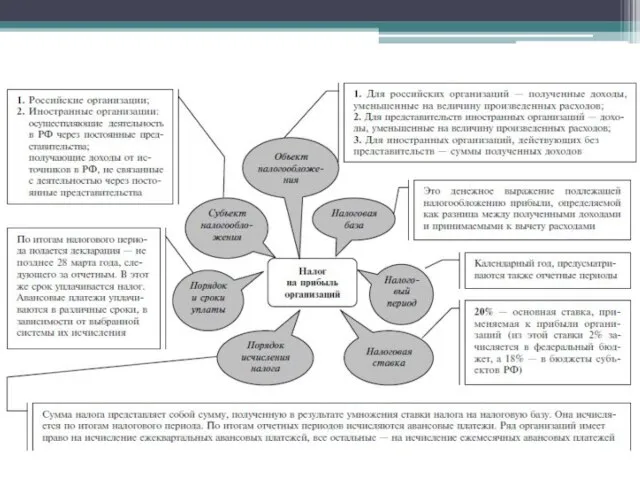

Налог на прибыль организаций представляет собой форму перераспределения национального дохода путем

Определение

Налог на прибыль организаций представляет собой форму перераспределения национального дохода путем

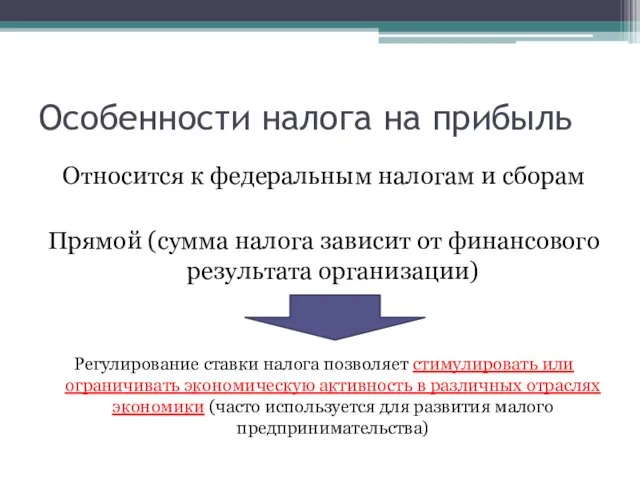

Особенности налога на прибыль

Относится к федеральным налогам и сборам

Прямой (сумма налога

Особенности налога на прибыль

Относится к федеральным налогам и сборам

Прямой (сумма налога

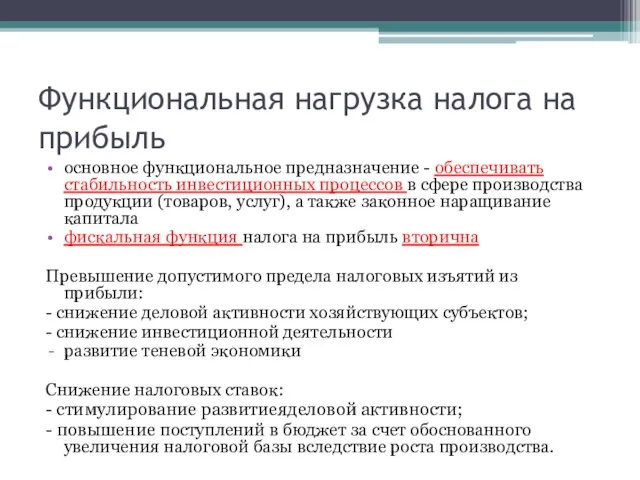

Функциональная нагрузка налога на прибыль

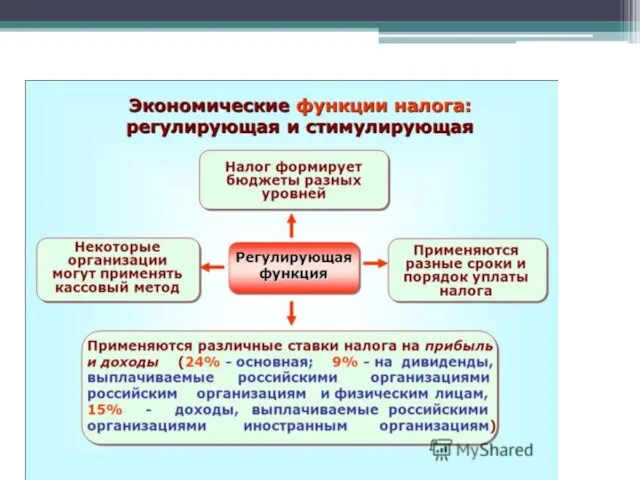

основное функциональное предназначение - обеспечивать стабильность инвестиционных

Функциональная нагрузка налога на прибыль

основное функциональное предназначение - обеспечивать стабильность инвестиционных

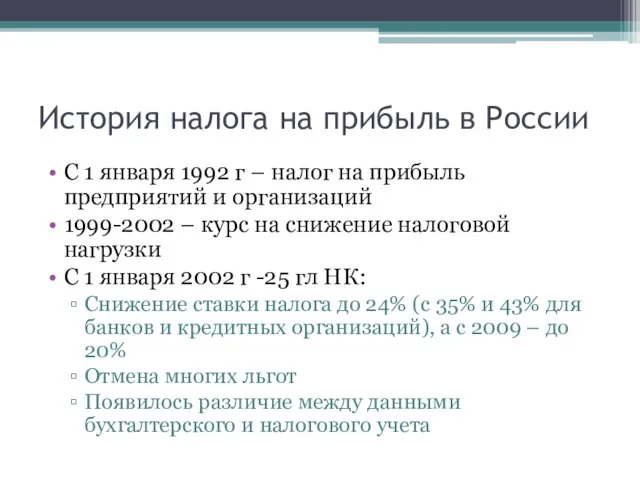

История налога на прибыль в России

С 1 января 1992 г –

История налога на прибыль в России

С 1 января 1992 г –

Основная ставка

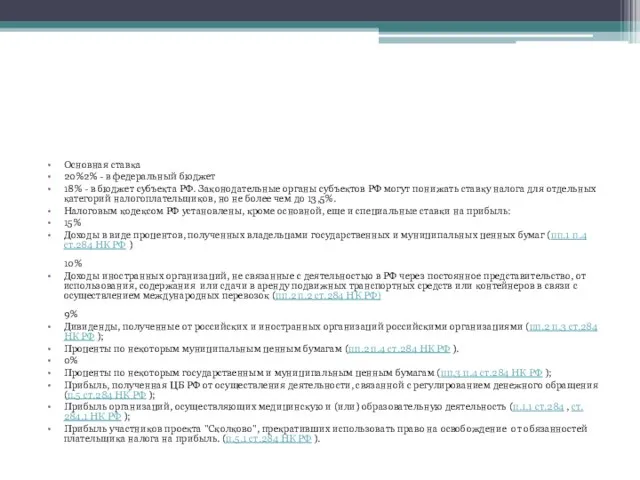

20%2% - в федеральный бюджет

18% - в бюджет субъекта РФ. Законодательные органы

Основная ставка

20%2% - в федеральный бюджет

18% - в бюджет субъекта РФ. Законодательные органы

Презентация на тему "Участие в инновационной деятельности- критерий успешности педагога" - скачать презентации по Педагогике

Презентация на тему "Участие в инновационной деятельности- критерий успешности педагога" - скачать презентации по Педагогике ДИДАКТИЧЕСКИЕ ОСОБЕННОСТ И ВОЗМОЖНОСТИ ИКТ

ДИДАКТИЧЕСКИЕ ОСОБЕННОСТ И ВОЗМОЖНОСТИ ИКТ Великие мастера спорта России по волейболу

Великие мастера спорта России по волейболу Азбука юного предпринимателя

Азбука юного предпринимателя Белоснежка Художник Сергий Елена

Белоснежка Художник Сергий Елена  Зеравшан - 91. Горно-водное путешествие 6 категории сложности по Средней Азии группы туристов турклуба «Прометей»

Зеравшан - 91. Горно-водное путешествие 6 категории сложности по Средней Азии группы туристов турклуба «Прометей» Становление философских систем в эпоху античности

Становление философских систем в эпоху античности Язык и культура татарского народа

Язык и культура татарского народа Классы и сокрытие данных Дружественные функции

Классы и сокрытие данных Дружественные функции Базисные условия поставки ИНКОТЕРМС 2000

Базисные условия поставки ИНКОТЕРМС 2000 Определение общего размыва под мостом и местного размыва у опор

Определение общего размыва под мостом и местного размыва у опор Lovato Electric - разработка и производство продукции для автоматизации и контроля энергопотребления

Lovato Electric - разработка и производство продукции для автоматизации и контроля энергопотребления Линейные дифференциальные уравнения с постоянными коэффициентамиа

Линейные дифференциальные уравнения с постоянными коэффициентамиа Числа, которыми измеряется преступность

Числа, которыми измеряется преступность Как подхватить вирус

Как подхватить вирус Презентация Таможенная конвенция о временном ввозе научного оборудования

Презентация Таможенная конвенция о временном ввозе научного оборудования Международные культурные коммуникации. Викторина

Международные культурные коммуникации. Викторина Динамическое моделирование с использованием сетей Петри

Динамическое моделирование с использованием сетей Петри «Невесомость»

«Невесомость» Разработка web-приложения по учету успеваемости студентов группы средствами J2EE

Разработка web-приложения по учету успеваемости студентов группы средствами J2EE Файловый ввод/вывод в С++

Файловый ввод/вывод в С++ Стиль одежды и имидж

Стиль одежды и имидж Курский государственный медицинский университет Кафедра общей хирургии Лекция Терминальные и шоковые состояния в хирургии Лек

Курский государственный медицинский университет Кафедра общей хирургии Лекция Терминальные и шоковые состояния в хирургии Лек Коммуникация и общество

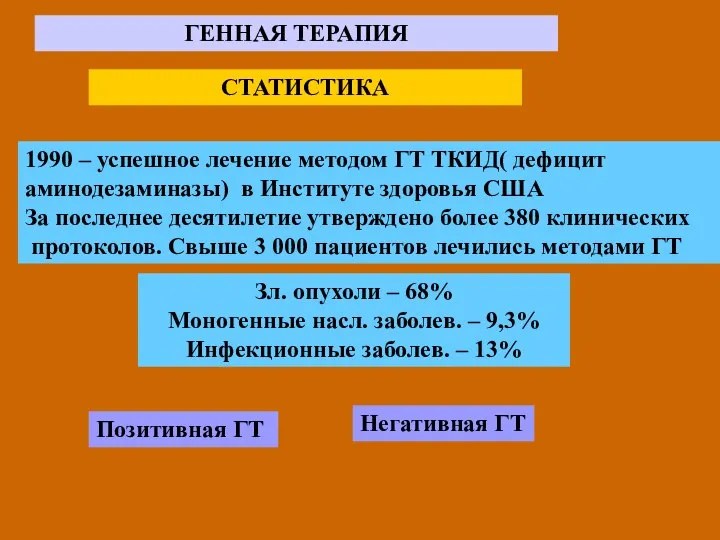

Коммуникация и общество Презентация на тему "Генная терапия" - скачать презентации по Медицине

Презентация на тему "Генная терапия" - скачать презентации по Медицине Презентация "чай-наш любимый напиток!" - скачать презентации по МХК

Презентация "чай-наш любимый напиток!" - скачать презентации по МХК «Понятие о воображении, его основных видах и процессах.»

«Понятие о воображении, его основных видах и процессах.» Ножницы. Виды ножниц

Ножницы. Виды ножниц