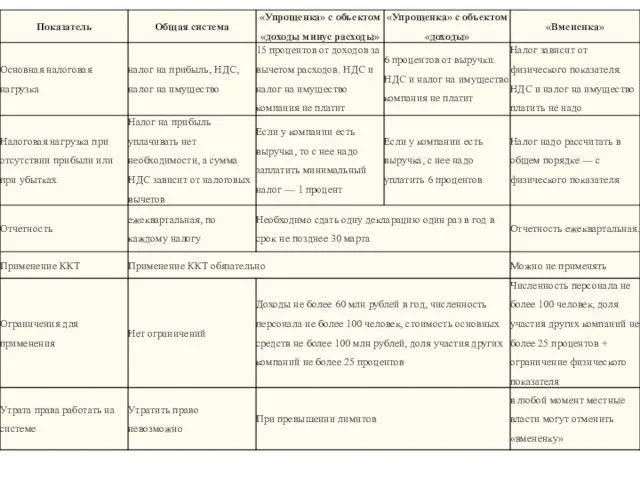

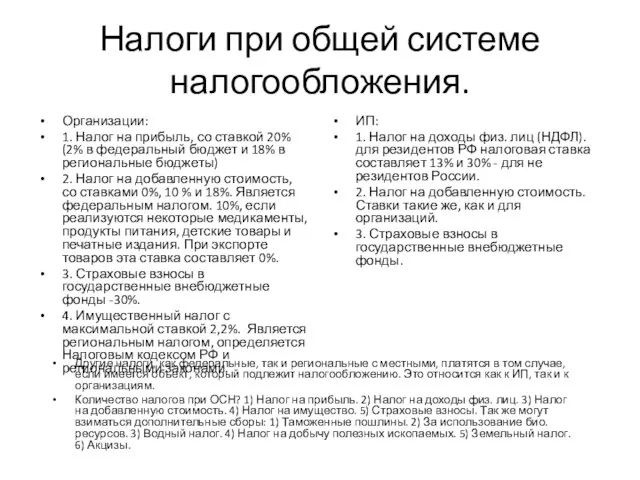

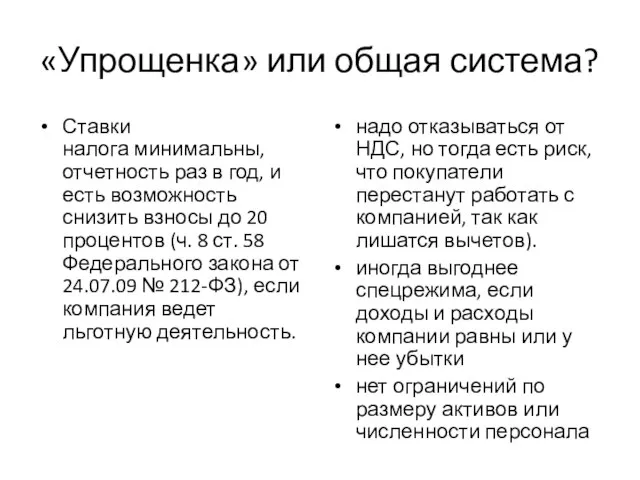

Налоги при общей системе налогообложения.

Организации:

1. Налог на прибыль, со ставкой

20% (2% в федеральный бюджет и 18% в региональные бюджеты)

2. Налог на добавленную стоимость, со ставками 0%, 10 % и 18%. Является федеральным налогом. 10%, если реализуются некоторые медикаменты, продукты питания, детские товары и печатные издания. При экспорте товаров эта ставка составляет 0%.

3. Страховые взносы в государственные внебюджетные фонды -30%.

4. Имущественный налог с максимальной ставкой 2,2%. Является региональным налогом, определяется Налоговым кодексом РФ и региональными законами.

ИП:

1. Налог на доходы физ. лиц (НДФЛ). для резидентов РФ налоговая ставка составляет 13% и 30% - для не резидентов России.

2. Налог на добавленную стоимость. Ставки такие же, как и для организаций.

3. Страховые взносы в государственные внебюджетные фонды.

Другие налоги, как федеральные, так и региональные с местными, платятся в том случае, если имеется объект, который подлежит налогообложению. Это относится как к ИП, так и к организациям.

Количество налогов при ОСН? 1) Налог на прибыль. 2) Налог на доходы физ. лиц. 3) Налог на добавленную стоимость. 4) Налог на имущество. 5) Страховые взносы. Так же могут взиматься дополнительные сборы: 1) Таможенные пошлины. 2) За использование био. ресурсов. 3) Водный налог. 4) Налог на добычу полезных ископаемых. 5) Земельный налог. 6) Акцизы.

Диагностика ИСУД ученика Параметры индивидуального стиля учебной деятельности ученика

Диагностика ИСУД ученика Параметры индивидуального стиля учебной деятельности ученика Гражданство

Гражданство Главная тайна растений - презентация для начальной школы_

Главная тайна растений - презентация для начальной школы_ Информационные ресурсы и сервисы интернета. Коммуникационные технологии

Информационные ресурсы и сервисы интернета. Коммуникационные технологии The operation of the diode and the device

The operation of the diode and the device Израиль против террористических группировок

Израиль против террористических группировок Зайчик и рябина - презентация для начальной школы_

Зайчик и рябина - презентация для начальной школы_ Северо-западный федеральный округ

Северо-западный федеральный округ Швейная машинка

Швейная машинка Гарантия в пользу налоговых органов для некрупных экспортёров

Гарантия в пользу налоговых органов для некрупных экспортёров Мозаика «Попугай» Мозаика «Попугай»

Мозаика «Попугай» Мозаика «Попугай» American versus British English

American versus British English Управленческая мысль в России в 20-е г. ХХ в. Презентация выполнена студентками 1 курса экономического факультета Кузнецовой А.И; Г

Управленческая мысль в России в 20-е г. ХХ в. Презентация выполнена студентками 1 курса экономического факультета Кузнецовой А.И; Г Введение в XML

Введение в XML Книга Даниила

Книга Даниила Презентация на тему "портфолио воспитателя" - скачать презентации по Педагогике

Презентация на тему "портфолио воспитателя" - скачать презентации по Педагогике Дробные рациональные уравнения Подготовила: учитель математики МОУ сош №30 имени А.И.Колдунова Кутоманова Е.М. 2010-2011 учебный год

Дробные рациональные уравнения Подготовила: учитель математики МОУ сош №30 имени А.И.Колдунова Кутоманова Е.М. 2010-2011 учебный год Я ученик 2А класса Козлов Данил Я ученик 2А класса Козлов Данил. Презентация на тему кактусы.

Я ученик 2А класса Козлов Данил Я ученик 2А класса Козлов Данил. Презентация на тему кактусы.  История Нового года

История Нового года «Секреция».

«Секреция». Рынок сыров и критерии их классификации

Рынок сыров и критерии их классификации Конус и призма

Конус и призма Основы нравственной культуры народов России

Основы нравственной культуры народов России Программа элективного курса «Основы фитодизайна»

Программа элективного курса «Основы фитодизайна» Комбинаторные задачи Перестановки Размещения Сочетания (выборки)

Комбинаторные задачи Перестановки Размещения Сочетания (выборки) Презентация "Древесина" - скачать презентации по Экономике

Презентация "Древесина" - скачать презентации по Экономике Вера и религия

Вера и религия JavaScript – основы

JavaScript – основы