- Факторы изменения биржевой цены на медь 2003-2014 гг Бондарева Е.Д., гр. ДС-01

Содержание

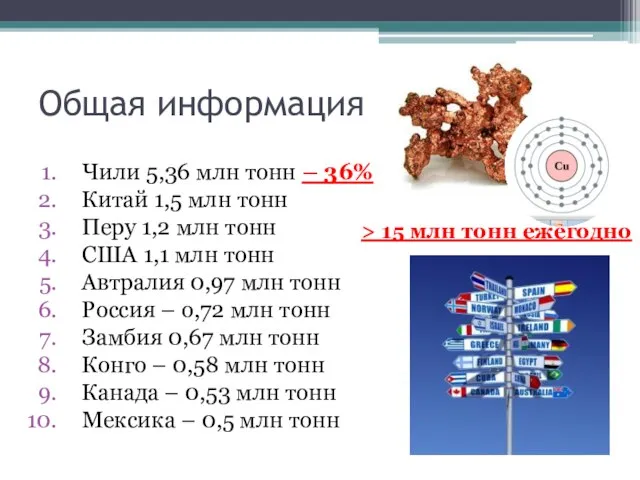

- 2. Общая информация Чили 5,36 млн тонн – 36% Китай 1,5 млн тонн Перу 1,2 млн тонн

- 3. Географическое распределение центров производства меди

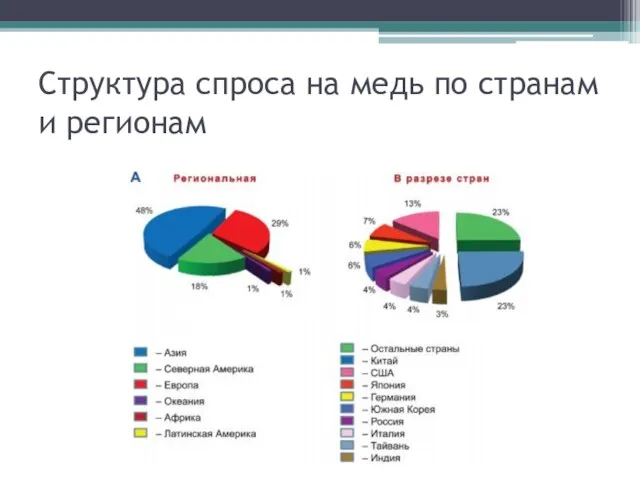

- 4. Структура спроса на медь по странам и регионам

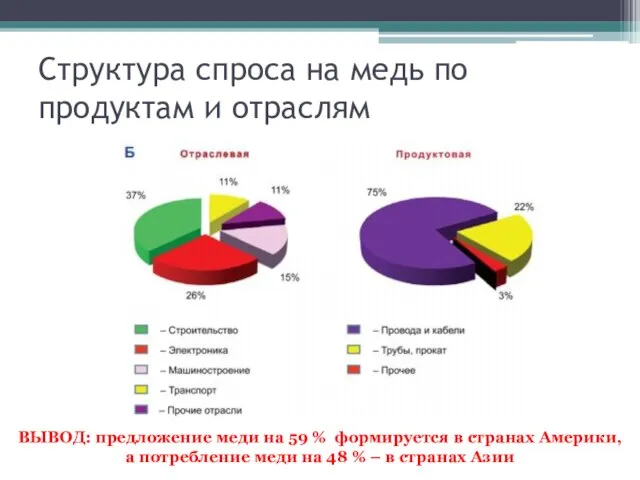

- 5. Структура спроса на медь по продуктам и отраслям ВЫВОД: предложение меди на 59 % формируется в

- 6. Динамика цен на медь 2003-2014 гг

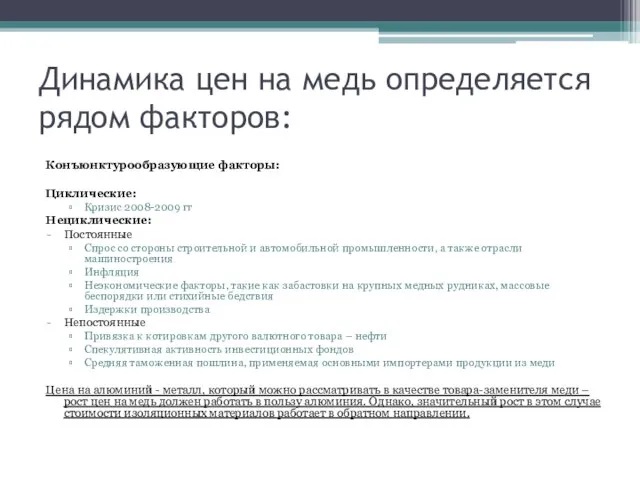

- 7. Динамика цен на медь определяется рядом факторов: Конъюнктурообразующие факторы: Циклические: Кризис 2008-2009 гг Нециклические: Постоянные Спрос

- 8. Факторы влияния на цену (до 2003 г) Медный рынок подвержен циклическим колебаниям 1998–2001 гг. экономика ряда

- 9. Факторы влияния на цену (2003-2008 гг) 2003–2004 гг. (рост цен за год в 1,6 раза). С

- 10. Факторы влияния на цену (2008-2009 гг) нарастание экономического и финансового кризиса, снижение инвестиционной активности и производства,

- 12. Скачать презентацию

Общая информация

Чили 5,36 млн тонн – 36%

Китай 1,5 млн тонн

Перу 1,2

Общая информация

Чили 5,36 млн тонн – 36%

Китай 1,5 млн тонн

Перу 1,2

Географическое распределение центров производства меди

Географическое распределение центров производства меди

Структура спроса на медь по странам и регионам

Структура спроса на медь по странам и регионам

Структура спроса на медь по продуктам и отраслям

ВЫВОД: предложение меди на

Структура спроса на медь по продуктам и отраслям

ВЫВОД: предложение меди на

Динамика цен на медь 2003-2014 гг

Динамика цен на медь 2003-2014 гг

Динамика цен на медь определяется рядом факторов:

Конъюнктурообразующие факторы:

Циклические:

Кризис 2008-2009 гг

Нециклические:

Постоянные

Спрос со

Динамика цен на медь определяется рядом факторов:

Конъюнктурообразующие факторы:

Циклические:

Кризис 2008-2009 гг

Нециклические:

Постоянные

Спрос со

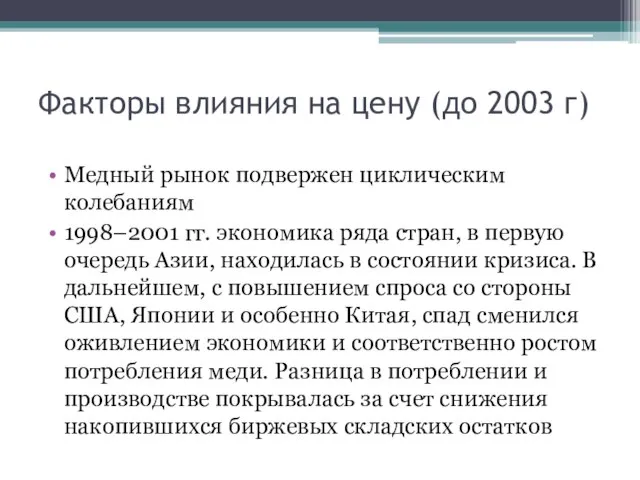

Факторы влияния на цену (до 2003 г)

Медный рынок подвержен циклическим колебаниям

1998–2001

Факторы влияния на цену (до 2003 г)

Медный рынок подвержен циклическим колебаниям

1998–2001

Факторы влияния на цену

(2003-2008 гг)

2003–2004 гг. (рост цен за год

Факторы влияния на цену

(2003-2008 гг)

2003–2004 гг. (рост цен за год

Факторы влияния на цену

(2008-2009 гг)

нарастание экономического и финансового кризиса, снижение

Факторы влияния на цену

(2008-2009 гг)

нарастание экономического и финансового кризиса, снижение

Патофизиология печени

Патофизиология печени  Арифметические операции

Арифметические операции Z -преобразование

Z -преобразование  Қазақ әдебиетінің бес арысы

Қазақ әдебиетінің бес арысы  Пожарная опасность веществ и производств

Пожарная опасность веществ и производств Публичные выступления

Публичные выступления Списки (окончание). Графы. Лекция 9, 10

Списки (окончание). Графы. Лекция 9, 10 ПЗЗ от 04 сентября

ПЗЗ от 04 сентября Когерентность оптического излучения. Оптические планарные волноводы со ступенчатым профилем

Когерентность оптического излучения. Оптические планарные волноводы со ступенчатым профилем Презентация на тему "Багненко С.С. - КТ диагностика заболеваний печени и желчевыводящих путей" - скачать презентации по Медици

Презентация на тему "Багненко С.С. - КТ диагностика заболеваний печени и желчевыводящих путей" - скачать презентации по Медици Рисуем белочку

Рисуем белочку Родительское собрание в 8 классе «Жизненные цели подростков»

Родительское собрание в 8 классе «Жизненные цели подростков» Natsionalnaya_kukhnya

Natsionalnaya_kukhnya Принятие решений о замене оборудования

Принятие решений о замене оборудования Презентация на тему "Лекция-презентация Стафилококки (род Staphylococcus)" - скачать презентации по Медицине

Презентация на тему "Лекция-презентация Стафилококки (род Staphylococcus)" - скачать презентации по Медицине Патриотический акт "МӘҢГІЛІК ЕЛ"

Патриотический акт "МӘҢГІЛІК ЕЛ" Винтовые компрессоры

Винтовые компрессоры ТОО "VIVA-Мастер" – авторизованный сервисный центр Pentax Medical в Казахстане

ТОО "VIVA-Мастер" – авторизованный сервисный центр Pentax Medical в Казахстане Теория и практика дизайна объектов в казуальной графике

Теория и практика дизайна объектов в казуальной графике Легенды о Минске: интерпретация в современном контексте

Легенды о Минске: интерпретация в современном контексте «Быстролетящих и меднокопытых коней златогривых Впряг в колесницу; одетый в доспехи свои золотые, Гикнул, и кони помчались, ка

«Быстролетящих и меднокопытых коней златогривых Впряг в колесницу; одетый в доспехи свои золотые, Гикнул, и кони помчались, ка Понятие о микропроцессорных системах (МПС) и микроконтроллерах

Понятие о микропроцессорных системах (МПС) и микроконтроллерах Механизмы регуляции температуры тела

Механизмы регуляции температуры тела  Синхронизация потоков с помощью объектов ядра. (Лекция16)

Синхронизация потоков с помощью объектов ядра. (Лекция16) Презентация Республика Таджикистан

Презентация Республика Таджикистан AC Motors and types

AC Motors and types Голубика Работу выполнила ученица 2 класса МОУ «Суйгинской СОШ» Плетнёва Алёна Павловна руководитель Кирсанова Татьяна Ивано

Голубика Работу выполнила ученица 2 класса МОУ «Суйгинской СОШ» Плетнёва Алёна Павловна руководитель Кирсанова Татьяна Ивано Порядочность истинного интеллигента. Духовно–нравственная культура народов России. (5 класс)

Порядочность истинного интеллигента. Духовно–нравственная культура народов России. (5 класс)