ФИСКАЛЬНАЯ ПОЛИТИКА ГОСУДАРСТВА Хороших налогов не бывает. Уинстон Черчилль, британский премьер-министр

- ФИСКАЛЬНАЯ ПОЛИТИКА ГОСУДАРСТВА Хороших налогов не бывает. Уинстон Черчилль, британский премьер-министр

Содержание

- 2. 7.1 Фискальная политика Совокупность финансовых мероприятий государства по регулированию правительственных расходов и доходов для достижения поставленных

- 3. 7.1 Фискальная политика ЦЕЛИ ФИСКАЛЬНОЙ ПОЛИТИКИ Предотвращение нежелательных колебаний экономического цикла; Контроль над уровнем инфляции; Обеспечение

- 4. 7.1 Фискальная политика ТИПЫ ФИСКАЛЬНОЙ ПОЛИТИКИ Дискреционная политика Целенаправленное манипулированиегосударственными расходами и налогами Автоматическая политика Принятие

- 5. 7.2 Модель дискреционной фискальной политики Сдерживающая

- 6. 7.2 Модель дискреционной фискальной политики Графическое изображение стимулирующей политики Краткосрочный период Долгосрочный период

- 7. 7.2 Модель дискреционной фискальной политики Причины неэффективности дискреционных мероприятий Субъективизм Отсутствие точной экономической информации Невозможность достоверных

- 8. 7.3 Модель автоматической фискальной политики Основной инструмент автоматической фискальной политики - государственный бюджет

- 9. 7.3 Модель автоматической фискальной политики ФАЗА ПОДЪЕМА ФАЗА СПАДА

- 10. Государственный бюджет на 2007 (Условно-профицитный) Профицит бюджета - 1 триллион 501,8 миллиарда рублей. Доходы - 6

- 11. Государственный бюджет на 2007 (Проект) Планируемые расходы "Общегосударственные вопросы" - 810 миллиардов 756,3 миллиона рублей, "Национальная

- 12. 7.4 Экономические основы налогообложения Функции налогов ЭКОНОМИЧЕСКАЯ Регулирующая Стимулирующая Распределительная ФИСКАЛЬНАЯ

- 13. 7.4 Экономические основы налогообложения АДАМ СМИТ «Исследование о природе и причинах богатства народов» (1776) Налоговая система

- 14. 7.5 Мультипликатор налогов Коэффициент, отражающий отношение прироста дохода к приросту налоговых сборов, mt = - MPC/MPS

- 15. 7.6 Классификация налогов 1. По объекту налогообложения Прямые – налоги на доходы от факторов производства и

- 16. 7.6 Классификация налогов 2. По субъекту налогообложения федеральные региональные местные

- 17. 7.6 Классификация налогов 3. По принципу целевого использования маркированные (платежи в пенсионный фонд, в дорожный фонд

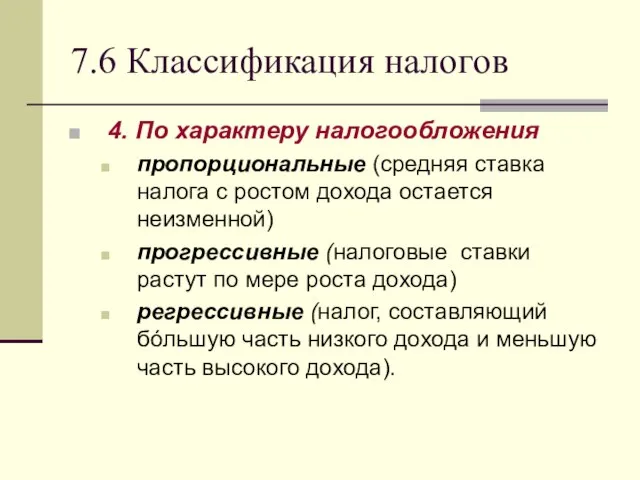

- 18. 7.6 Классификация налогов 4. По характеру налогообложения пропорциональные (средняя ставка налога с ростом дохода остается неизменной)

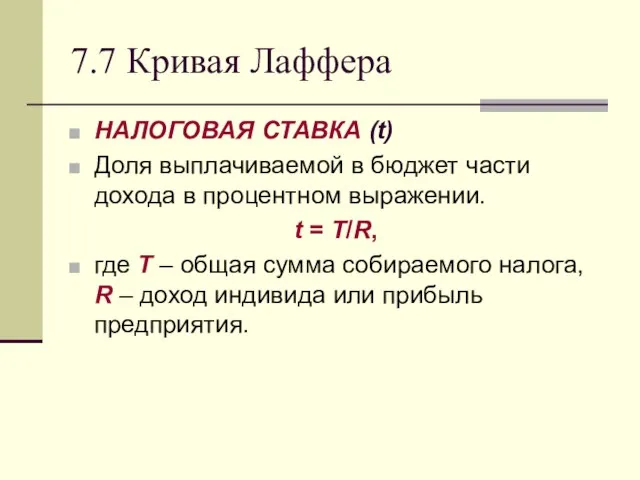

- 19. 7.7 Кривая Лаффера НАЛОГОВАЯ СТАВКА (t) Доля выплачиваемой в бюджет части дохода в процентном выражении. t

- 21. Скачать презентацию

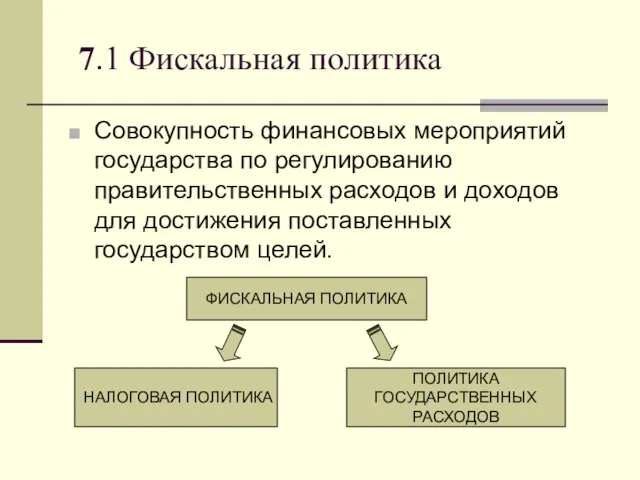

7.1 Фискальная политика

Совокупность финансовых мероприятий государства по регулированию правительственных

7.1 Фискальная политика

Совокупность финансовых мероприятий государства по регулированию правительственных

7.1 Фискальная политика

ЦЕЛИ ФИСКАЛЬНОЙ ПОЛИТИКИ

Предотвращение нежелательных колебаний экономического цикла;

Контроль над

7.1 Фискальная политика

ЦЕЛИ ФИСКАЛЬНОЙ ПОЛИТИКИ

Предотвращение нежелательных колебаний экономического цикла;

Контроль над

7.1 Фискальная политика

ТИПЫ ФИСКАЛЬНОЙ ПОЛИТИКИ

Дискреционная политика

Целенаправленное манипулированиегосударственными расходами и налогами

7.1 Фискальная политика

ТИПЫ ФИСКАЛЬНОЙ ПОЛИТИКИ

Дискреционная политика

Целенаправленное манипулированиегосударственными расходами и налогами

7.2 Модель дискреционной фискальной политики

Сдерживающая

7.2 Модель дискреционной фискальной политики

Сдерживающая

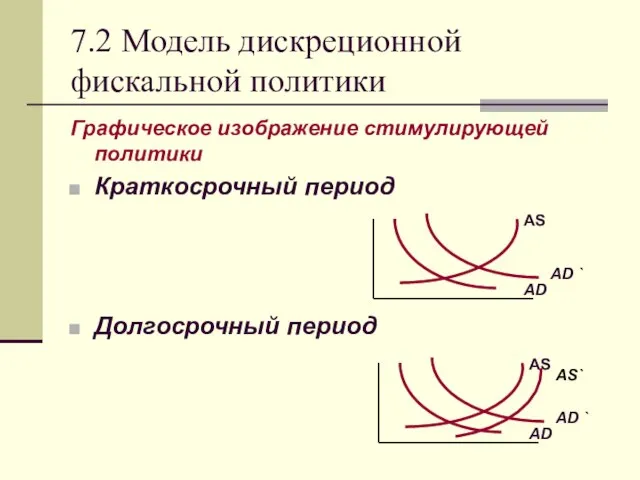

7.2 Модель дискреционной фискальной политики

Графическое изображение стимулирующей политики

Краткосрочный период

Долгосрочный период

7.2 Модель дискреционной фискальной политики

Графическое изображение стимулирующей политики

Краткосрочный период

Долгосрочный период

7.2 Модель дискреционной фискальной политики

Причины неэффективности дискреционных мероприятий

Субъективизм

Отсутствие точной экономической информации

Невозможность

7.2 Модель дискреционной фискальной политики

Причины неэффективности дискреционных мероприятий

Субъективизм

Отсутствие точной экономической информации

Невозможность

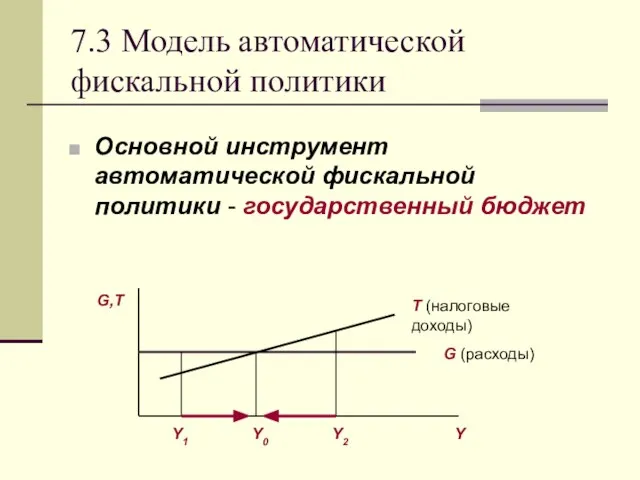

7.3 Модель автоматической фискальной политики

Основной инструмент автоматической фискальной политики - государственный

7.3 Модель автоматической фискальной политики

Основной инструмент автоматической фискальной политики - государственный

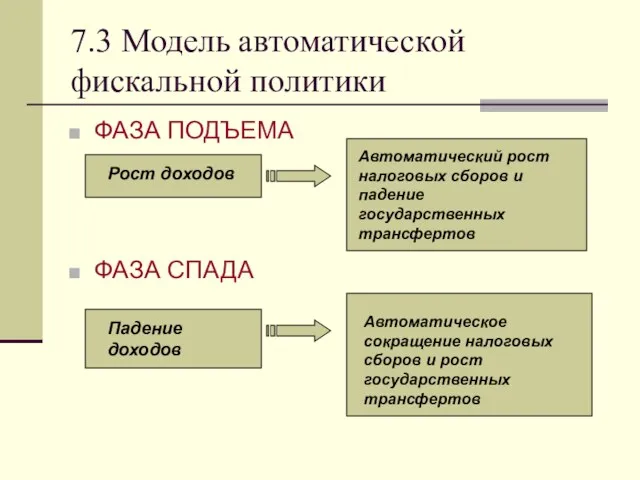

7.3 Модель автоматической фискальной политики

ФАЗА ПОДЪЕМА

ФАЗА СПАДА

7.3 Модель автоматической фискальной политики

ФАЗА ПОДЪЕМА

ФАЗА СПАДА

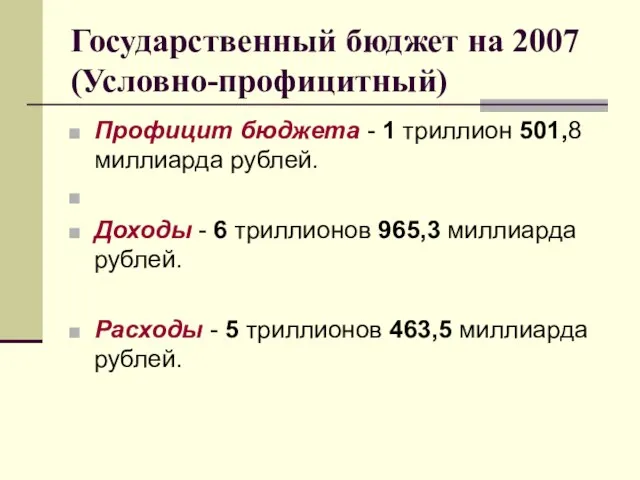

Государственный бюджет на 2007 (Условно-профицитный)

Профицит бюджета - 1 триллион 501,8 миллиарда

Государственный бюджет на 2007 (Условно-профицитный)

Профицит бюджета - 1 триллион 501,8 миллиарда

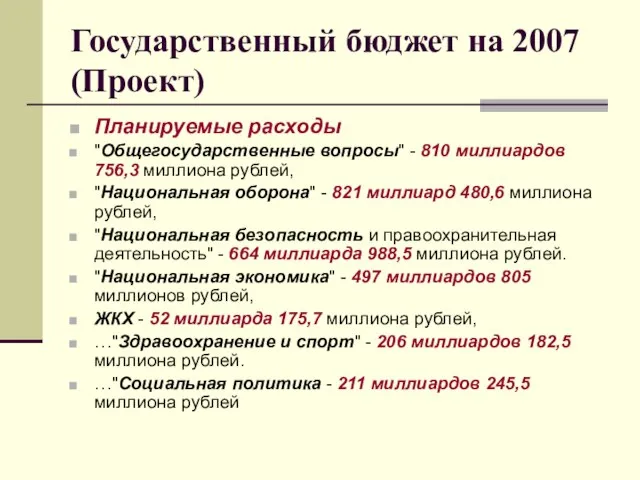

Государственный бюджет на 2007 (Проект)

Планируемые расходы

"Общегосударственные вопросы" - 810 миллиардов 756,3

Государственный бюджет на 2007 (Проект)

Планируемые расходы

"Общегосударственные вопросы" - 810 миллиардов 756,3

7.4 Экономические основы налогообложения

Функции налогов

ЭКОНОМИЧЕСКАЯ

Регулирующая

Стимулирующая

Распределительная

ФИСКАЛЬНАЯ

7.4 Экономические основы налогообложения

Функции налогов

ЭКОНОМИЧЕСКАЯ

Регулирующая

Стимулирующая

Распределительная

ФИСКАЛЬНАЯ

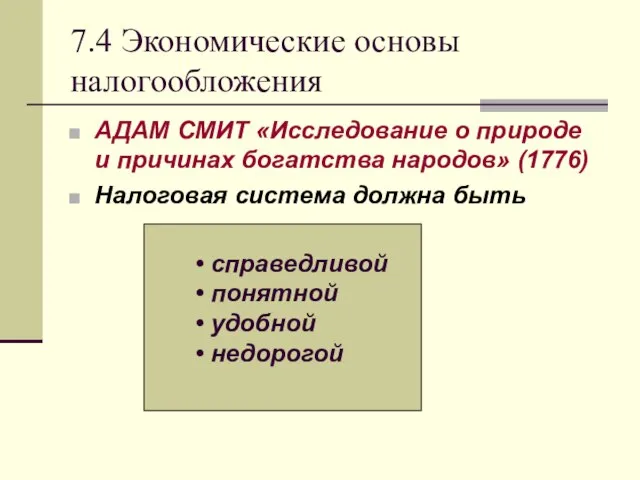

7.4 Экономические основы налогообложения

АДАМ СМИТ «Исследование о природе и причинах богатства

7.4 Экономические основы налогообложения

АДАМ СМИТ «Исследование о природе и причинах богатства

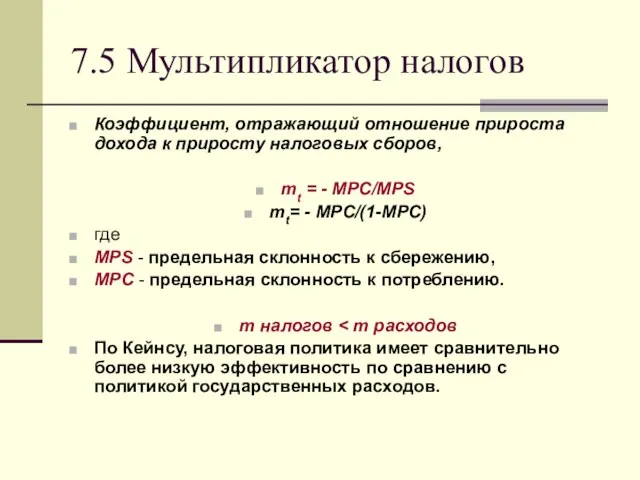

7.5 Мультипликатор налогов

Коэффициент, отражающий отношение прироста дохода к приросту налоговых сборов,

mt

7.5 Мультипликатор налогов

Коэффициент, отражающий отношение прироста дохода к приросту налоговых сборов,

mt

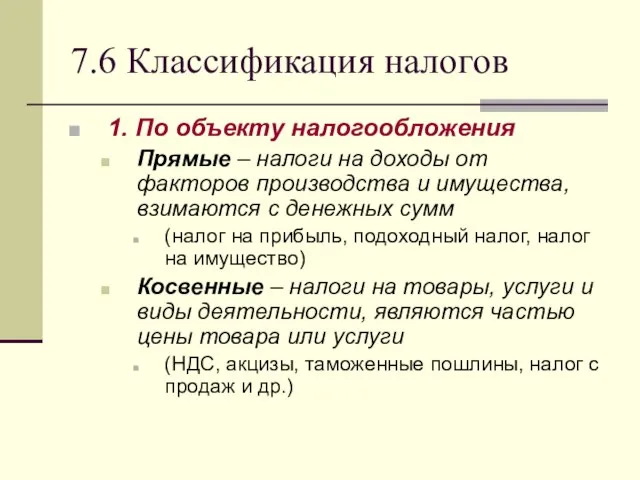

7.6 Классификация налогов

1. По объекту налогообложения

Прямые – налоги на доходы от

7.6 Классификация налогов

1. По объекту налогообложения

Прямые – налоги на доходы от

7.6 Классификация налогов

2. По субъекту налогообложения

федеральные

региональные

местные

7.6 Классификация налогов

2. По субъекту налогообложения

федеральные

региональные

местные

7.6 Классификация налогов

3. По принципу целевого использования

маркированные (платежи в пенсионный

7.6 Классификация налогов

3. По принципу целевого использования

маркированные (платежи в пенсионный

7.6 Классификация налогов

4. По характеру налогообложения

пропорциональные (средняя ставка налога с

7.6 Классификация налогов

4. По характеру налогообложения

пропорциональные (средняя ставка налога с

7.7 Кривая Лаффера

НАЛОГОВАЯ СТАВКА (t)

Доля выплачиваемой в бюджет части дохода в

7.7 Кривая Лаффера

НАЛОГОВАЯ СТАВКА (t)

Доля выплачиваемой в бюджет части дохода в

Использование объектов культурного наследия и градостроительная деятельность

Использование объектов культурного наследия и градостроительная деятельность Sonja Gerhardt

Sonja Gerhardt Валютные системы и валютные курсы Основные вопросы: 1. Этапы формирования мировой валютной системы. 2. Национальные и мировая ва

Валютные системы и валютные курсы Основные вопросы: 1. Этапы формирования мировой валютной системы. 2. Национальные и мировая ва Презентация "Легенды и сказания Коми народа в иллюстрациях Игнатова В.Г" - скачать презентации по МХК

Презентация "Легенды и сказания Коми народа в иллюстрациях Игнатова В.Г" - скачать презентации по МХК Разработка информационного портала для реализации электронной техники с возможностью редактирования контента пользователями

Разработка информационного портала для реализации электронной техники с возможностью редактирования контента пользователями Презентация Порядок привлечения к административной ответственности за нарушение таможенных правил

Презентация Порядок привлечения к административной ответственности за нарушение таможенных правил Организация и информационное обеспечение экономического анализа деятельности предприятий. Выполнил: Халюзев Иван Группа: МЭ 101

Организация и информационное обеспечение экономического анализа деятельности предприятий. Выполнил: Халюзев Иван Группа: МЭ 101 РЕШЕНИЕ ПОКАЗАТЕЛЬНЫХ УРАВНЕНИЙ И НЕРАВЕНСТВ

РЕШЕНИЕ ПОКАЗАТЕЛЬНЫХ УРАВНЕНИЙ И НЕРАВЕНСТВ Датчик

Датчик Закріплення знань про часові форми дієслів Українська мова 3 клас Підготувала вчитель початкових класів Шкрьоба Людмила Віктор

Закріплення знань про часові форми дієслів Українська мова 3 клас Підготувала вчитель початкових класів Шкрьоба Людмила Віктор Водный кодекс Российской Федерации Выполнила: студентка II курса группы Ю 123-б Простакова Вероника

Водный кодекс Российской Федерации Выполнила: студентка II курса группы Ю 123-б Простакова Вероника Основные положения. Механизм и машина

Основные положения. Механизм и машина Интернет-рекрутинг – оптимальное средство для поиска IT- специалистов Обзор рынка IT- специалистов

Интернет-рекрутинг – оптимальное средство для поиска IT- специалистов Обзор рынка IT- специалистов Вторично-активный транспорт

Вторично-активный транспорт  Место и роль партий в современной России

Место и роль партий в современной России Эстетические принципы дизайна. Разнообразие стилевых направлений

Эстетические принципы дизайна. Разнообразие стилевых направлений Россия и СНГ. Проблемы взаимодействий

Россия и СНГ. Проблемы взаимодействий Юон Константин Федорович 12 октября 1875 (Москва) — 11 апреля 1958 (Москва).

Юон Константин Федорович 12 октября 1875 (Москва) — 11 апреля 1958 (Москва).  Метод комплексных амплитуд

Метод комплексных амплитуд P1-13

P1-13 Образ Руси в лирике Сергея Есенина Автор: Иллариохина Дарья, ученица 11 «Б» класса, школа №44, Мурманск, 2008 г. Руководитель: Ант

Образ Руси в лирике Сергея Есенина Автор: Иллариохина Дарья, ученица 11 «Б» класса, школа №44, Мурманск, 2008 г. Руководитель: Ант Методика подготовки и проведения музейной экскурсии

Методика подготовки и проведения музейной экскурсии Презентация "Андрей Матвеев" - скачать презентации по МХК

Презентация "Андрей Матвеев" - скачать презентации по МХК Modernizatsia_vo_Frantsii_norm

Modernizatsia_vo_Frantsii_norm Презентация "Путешествие от барокко к классицизму 2" - скачать презентации по МХК

Презентация "Путешествие от барокко к классицизму 2" - скачать презентации по МХК МСФО38 Нематеримальные активы Фмпп-2012 Цзян Лулу

МСФО38 Нематеримальные активы Фмпп-2012 Цзян Лулу Средства искусства 8 класс

Средства искусства 8 класс Экономико-правовые аспекты рынка ПО

Экономико-правовые аспекты рынка ПО