- Формирование учетной политики в бухгалтерском учете Доцент, к.э.н. Зайцева Татьяна Львовна

Содержание

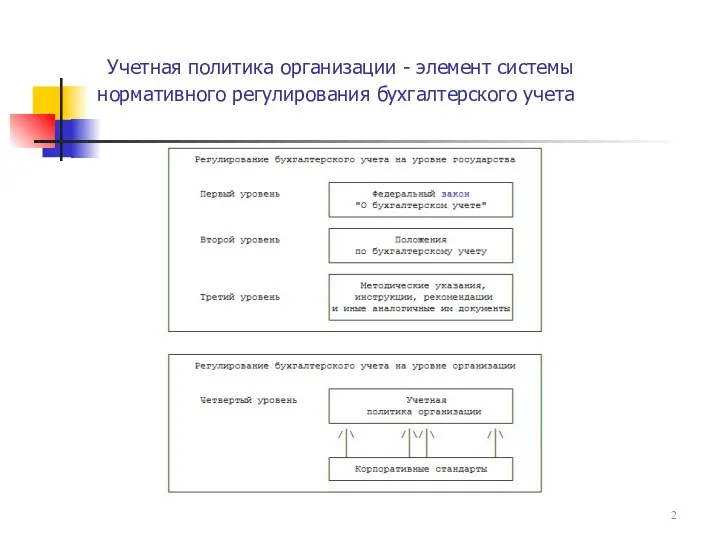

- 2. Учетная политика организации - элемент системы нормативного регулирования бухгалтерского учета

- 3. Экономические интересы и учетная политика

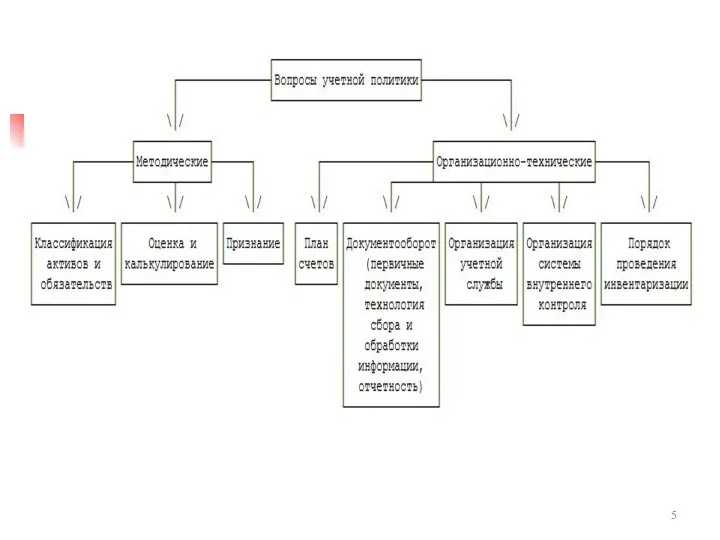

- 4. Аспекты учетной политики

- 6. Учетная политика для целей бухгалтерского учета Учетная политика организации - основной документ, регламентирующий ведение бухгалтерского и

- 7. Основные нормативные документы Основными нормативными документами, регулирующими вопросы учетной политики организации, являются: Федеральный закон от 21.11.96

- 8. Основные требования 1) имущественная обособленность. Это допущение означает, что на балансе организации должно учитываться только то

- 9. Требования Формируемая организациями учетная политика должна соответствовать требованиям полноты, своевременности, осмотрительности, приоритета содержания перед формой, непротиворечивости

- 10. Требования Требование осмотрительности (осторожности, в западной практике еще и консерватизма) означает большую готовность к учету потерь

- 11. Требования Требование приоритета содержания перед формой означает, что в бухгалтерском учете факты хозяйственной деятельности должны отражаться

- 12. Требования Требование непротиворечивости обусловливает необходимость тождества данных аналитического учета с оборотами и остатками по синтетическим счетам

- 13. Учетная политика Формируя учетную политику как комплекс методик бухгалтерского учета фактов хозяйственной жизни, организация реализует предписания

- 14. Учетная политика организации Учетная политика принимается до наступления нового финансового года и применяется последовательно из года

- 15. Случаи изменения учетной политики В соответствии с ПБУ 1/2008 изменение учетной политики организации может производиться в

- 16. Изменение учетной политики Не считается изменением учетной политики утверждение способа ведения бухгалтерского учета фактов хозяйственной деятельности,

- 17. Изменение учетной политики Последствия изменения учетной политики, оказавшие или способные оказать существенное влияние на финансовое положение

- 18. Изменение учетной политики Последствия изменения учетной политики, вызванного изменением законодательства Российской Федерации и (или) нормативных правовых

- 19. Изменение учетной политики Изменения учетной политики, оказавшие или способные оказать существенное влияние на финансовое положение организации,

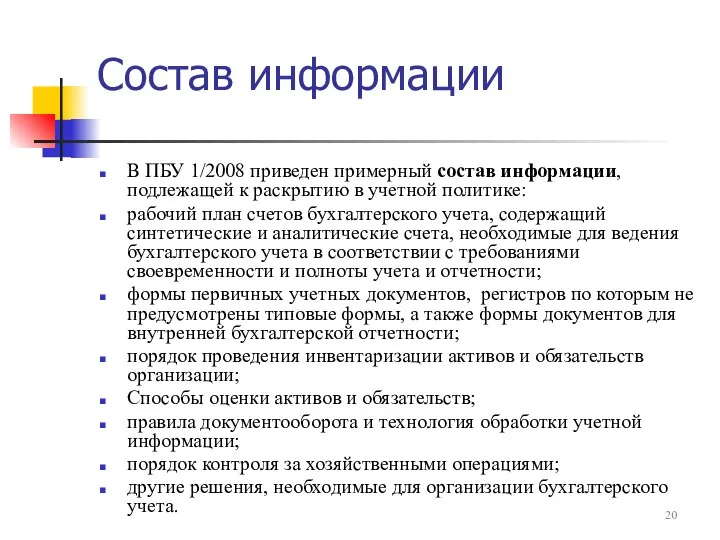

- 20. Состав информации В ПБУ 1/2008 приведен примерный состав информации, подлежащей к раскрытию в учетной политике: рабочий

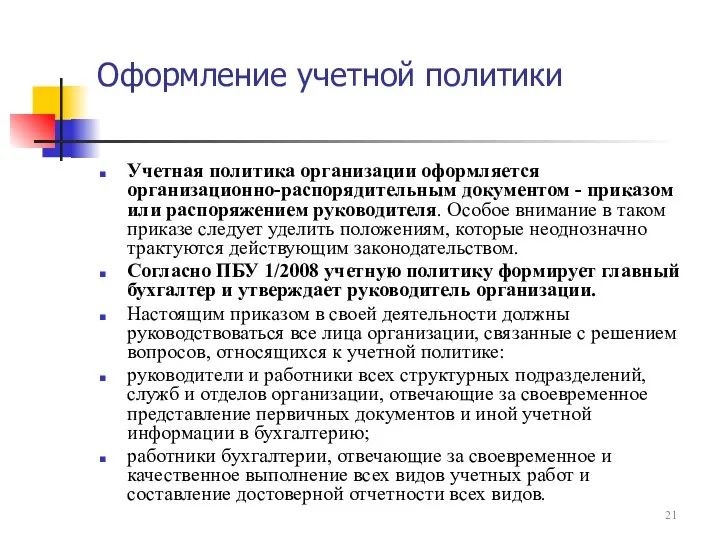

- 21. Оформление учетной политики Учетная политика организации оформляется организационно-распорядительным документом - приказом или распоряжением руководителя. Особое внимание

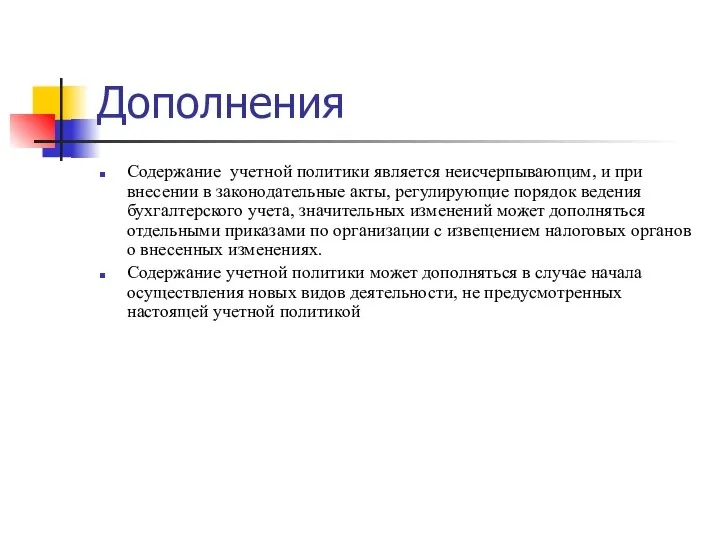

- 22. Дополнения Содержание учетной политики является неисчерпывающим, и при внесении в законодательные акты, регулирующие порядок ведения бухгалтерского

- 24. Скачать презентацию

Учетная политика организации - элемент системы нормативного регулирования бухгалтерского учета

Учетная политика организации - элемент системы нормативного регулирования бухгалтерского учета

Экономические интересы и учетная политика

Экономические интересы и учетная политика

Аспекты учетной политики

Аспекты учетной политики

Учетная политика для целей бухгалтерского учета

Учетная политика организации - основной документ,

Учетная политика для целей бухгалтерского учета

Учетная политика организации - основной документ,

Основные нормативные документы

Основными нормативными документами, регулирующими вопросы учетной политики организации, являются:

Федеральный

Основные нормативные документы

Основными нормативными документами, регулирующими вопросы учетной политики организации, являются:

Федеральный

Основные требования

1) имущественная обособленность. Это допущение означает, что на балансе организации

Основные требования

1) имущественная обособленность. Это допущение означает, что на балансе организации

Требования

Формируемая организациями учетная политика должна соответствовать требованиям полноты, своевременности, осмотрительности, приоритета

Требования

Формируемая организациями учетная политика должна соответствовать требованиям полноты, своевременности, осмотрительности, приоритета

Требования

Требование осмотрительности (осторожности, в западной практике еще и консерватизма) означает большую

Требования

Требование осмотрительности (осторожности, в западной практике еще и консерватизма) означает большую

Требования

Требование приоритета содержания перед формой означает, что в бухгалтерском учете факты

Требования

Требование приоритета содержания перед формой означает, что в бухгалтерском учете факты

Требования

Требование непротиворечивости обусловливает необходимость тождества данных аналитического учета с оборотами и

Требования

Требование непротиворечивости обусловливает необходимость тождества данных аналитического учета с оборотами и

Учетная политика

Формируя учетную политику как комплекс методик бухгалтерского учета фактов хозяйственной

Учетная политика

Формируя учетную политику как комплекс методик бухгалтерского учета фактов хозяйственной

Учетная политика организации

Учетная политика принимается до наступления нового финансового года и

Учетная политика организации

Учетная политика принимается до наступления нового финансового года и

Случаи изменения учетной политики

В соответствии с ПБУ 1/2008 изменение учетной политики

Случаи изменения учетной политики

В соответствии с ПБУ 1/2008 изменение учетной политики

Изменение учетной политики

Не считается изменением учетной политики утверждение способа ведения бухгалтерского

Изменение учетной политики

Не считается изменением учетной политики утверждение способа ведения бухгалтерского

Изменение учетной политики

Последствия изменения учетной политики, оказавшие или способные оказать существенное

Изменение учетной политики

Последствия изменения учетной политики, оказавшие или способные оказать существенное

Изменение учетной политики

Последствия изменения учетной политики, вызванного изменением законодательства Российской Федерации

Изменение учетной политики

Последствия изменения учетной политики, вызванного изменением законодательства Российской Федерации

Изменение учетной политики

Изменения учетной политики, оказавшие или способные оказать существенное влияние

Изменение учетной политики

Изменения учетной политики, оказавшие или способные оказать существенное влияние

Состав информации

В ПБУ 1/2008 приведен примерный состав информации, подлежащей к раскрытию

Состав информации

В ПБУ 1/2008 приведен примерный состав информации, подлежащей к раскрытию

Оформление учетной политики

Учетная политика организации оформляется организационно-распорядительным документом - приказом или

Оформление учетной политики

Учетная политика организации оформляется организационно-распорядительным документом - приказом или

Дополнения

Содержание учетной политики является неисчерпывающим, и при внесении в законодательные акты,

Дополнения

Содержание учетной политики является неисчерпывающим, и при внесении в законодательные акты,

ВКР: Реконструкция трансформаторной подстанции

ВКР: Реконструкция трансформаторной подстанции Адвокаттың кәсіби әдебі

Адвокаттың кәсіби әдебі Понятие сущности государства, его основные признаки

Понятие сущности государства, его основные признаки Электрические цепи однофазного переменного тока. (Лекция 3)

Электрические цепи однофазного переменного тока. (Лекция 3) Актуальные направления идеологической работы в Республике Беларусь

Актуальные направления идеологической работы в Республике Беларусь Презентация ПРИНЦИПЫ ТРУДОВОГО ПРАВА РАЗМИНКА

Презентация ПРИНЦИПЫ ТРУДОВОГО ПРАВА РАЗМИНКА  ПРЕЗЕНТАЦИЯ НА ТЕМУ: «ДЕКАРТОВО ПРОИЗВЕДЕНИЕ» Выполнили: Индюшкина Ольга, Салимова Ксения.

ПРЕЗЕНТАЦИЯ НА ТЕМУ: «ДЕКАРТОВО ПРОИЗВЕДЕНИЕ» Выполнили: Индюшкина Ольга, Салимова Ксения.  Пяткова Елена Викторовна, классный руководитель 5 «В» класса МБОУШР «№5»

Пяткова Елена Викторовна, классный руководитель 5 «В» класса МБОУШР «№5» Политика и власть

Политика и власть Применение линейного программирования в математических моделях

Применение линейного программирования в математических моделях Кручение. Определение напряжений и деформаций при кручении

Кручение. Определение напряжений и деформаций при кручении Наноэлектроника. Молекулярная электроника (макромолекулярная, органическая, полимерная)

Наноэлектроника. Молекулярная электроника (макромолекулярная, органическая, полимерная) Проверка домашнего задания: Тест: Оценка: 1. А 5 ответов – «5» 2. Б 4 ответа – «4» 3. В

Проверка домашнего задания: Тест: Оценка: 1. А 5 ответов – «5» 2. Б 4 ответа – «4» 3. В  Зубчатые цилиндрические передачи

Зубчатые цилиндрические передачи Prezentacja z technologii informacyjnej na temat ćwiczeń w programie Microsoft Excel

Prezentacja z technologii informacyjnej na temat ćwiczeń w programie Microsoft Excel Wie war es in den Ferien?

Wie war es in den Ferien? Корректура текста с цитатами, ссылками и примечаниями

Корректура текста с цитатами, ссылками и примечаниями CSS Grid Layout (aka "Grid")

CSS Grid Layout (aka "Grid") Русский портрет XVIII века Материалы к уроку МХК в 11 классе

Русский портрет XVIII века Материалы к уроку МХК в 11 классе История ГТО

История ГТО Опасности современных молодёжных хобби

Опасности современных молодёжных хобби Asynchronous Transfer Mode Обзор технологии

Asynchronous Transfer Mode Обзор технологии Барьеры межкультурной коммуникации

Барьеры межкультурной коммуникации Энергоресурсы и их использование

Энергоресурсы и их использование Обеспечение реализации прав граждан в сфере пенсионного обеспечении и социальной защиты

Обеспечение реализации прав граждан в сфере пенсионного обеспечении и социальной защиты Родная страна Символика

Родная страна Символика  Червячная передача

Червячная передача Розіборка ноутбука DELL

Розіборка ноутбука DELL