- Формула для расчета нормированных показателей

Содержание

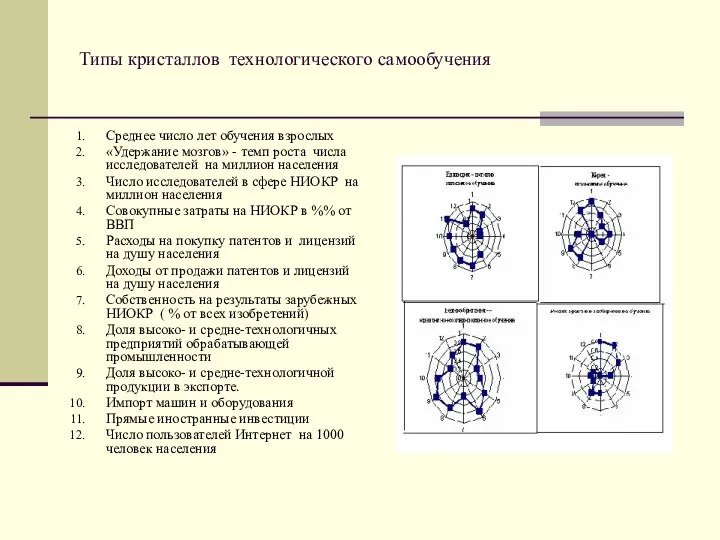

- 2. Типы кристаллов технологического самообучения Среднее число лет обучения взрослых «Удержание мозгов» - темп роста числа исследователей

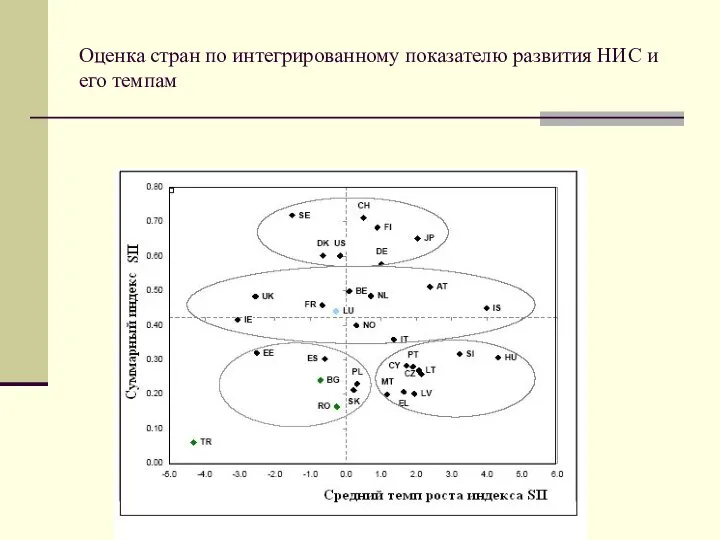

- 3. Оценка стран по интегрированному показателю развития НИС и его темпам

- 4. Государственная политика России основные цели и задачи, поставленные в документах с 2000 года; структура государственного управления;

- 5. СРАВНИТЕЛЬНЫЕ ХАРАКТЕРИСТИКИ ДВУХ СХЕМ ОРГАНИЗАЦИИ И УПРАВЛЕНИЯ ПЛЮСЫ ИЕРАРХИИ Четкие взаимосвязи руководитель – подчиненный Возможность жесткого

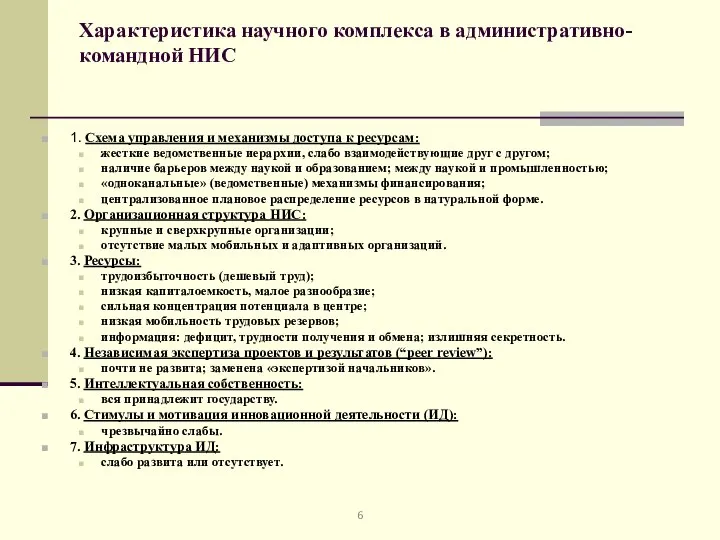

- 6. Характеристика научного комплекса в административно-командной НИС 1. Схема управления и механизмы доступа к ресурсам: жесткие ведомственные

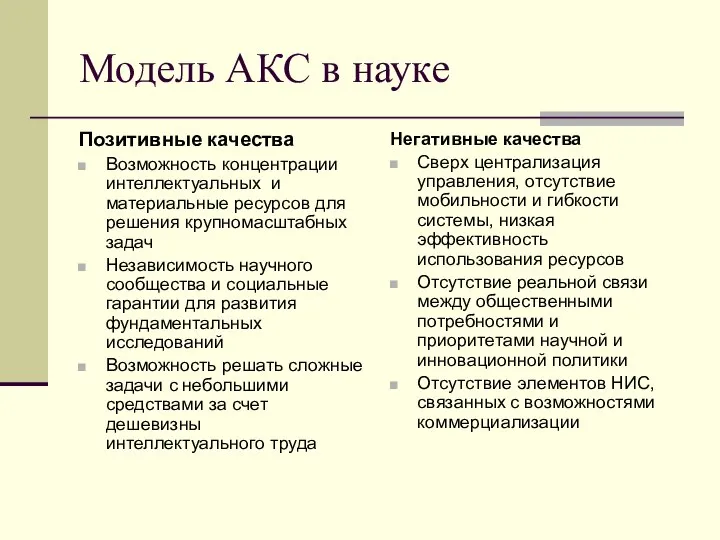

- 7. Модель АКС в науке Позитивные качества Возможность концентрации интеллектуальных и материальные ресурсов для решения крупномасштабных задач

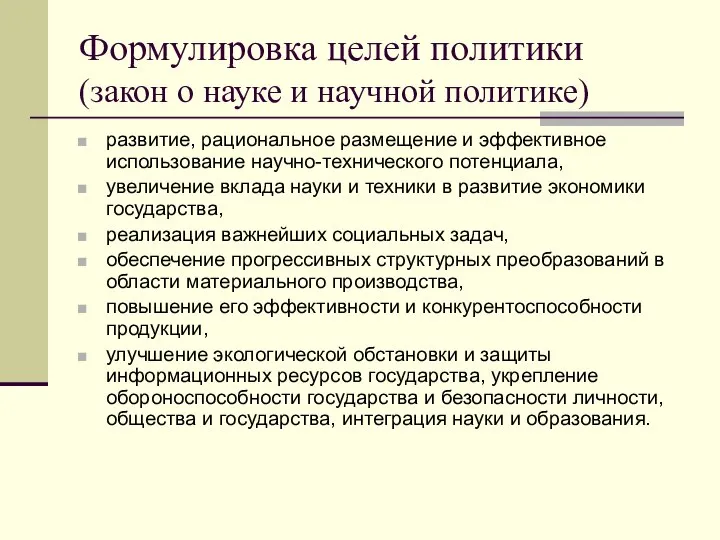

- 8. Формулировка целей политики (закон о науке и научной политике) развитие, рациональное размещение и эффективное использование научно-технического

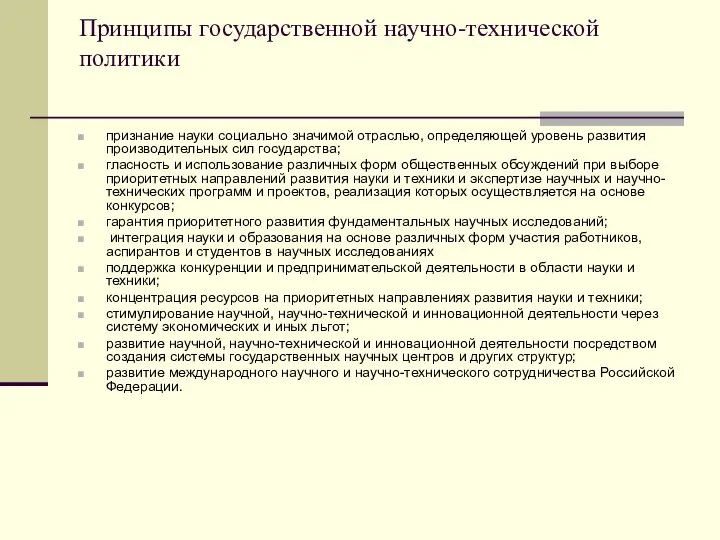

- 9. Принципы государственной научно-технической политики признание науки социально значимой отраслью, определяющей уровень развития производительных сил государства; гласность

- 10. Документы Минобрнауки 2002 год - «Основы политики Российской Федерации в области развития науки и технологий на

- 11. ФЕДЕРАЛЬНЫЙ ЗАКОН "О внесении изменений в отдельные законодательные акты Российской Федерации по вопросам создания бюджетными научными

- 12. Развитие кооперации российских вузов и производственных предприятий Цель государственной поддержки - развитие кооперации российских высших учебных

- 13. Закон о науке и Научно-технической политике 01.12.2007 N 308-ФЗ Основные понятия: Научная (научно-исследовательская) деятельность фундаментальные научные

- 14. . 1. Корпорация действует в целях содействия реализации государственной политики в сфере нанотехнологий, развития инновационной инфраструктуры

- 15. Задачи НИС воспроизводство знаний, в том числе с потенциальным рыночным спросом, путем проведения фундаментальных и поисковых

- 16. Документы других ведомств Энергетическая стратегия России на период до 2020 года, «Федеральная космическая программа», «Развитие технологий

- 17. Структура управления НИС Президент Российской Федерации обеспечивает согласованное функционирование и взаимодействие органов государственной власти, определяет основные

- 18. Структура управления инновационной сферой в СССР

- 19. Консультативные органы управления Государственный совет Российской Федерации - постоянно действующий консультативный орган, по обеспечению согласованного функционирования

- 20. Правительственные комиссии Правительственная комиссия по противодействию нарушениям в сфере интеллектуальной собственности, ее правовой охране и использованию;

- 21. Функции управления в науке Министерства образования и науки Российской Федерации Реализация государственной политики Контрольные функции Поддержка

- 22. Цели политики регионов (Концепция долгосрочного социально-экономического развития Российской Федерации до 2020 года – 2008 год :

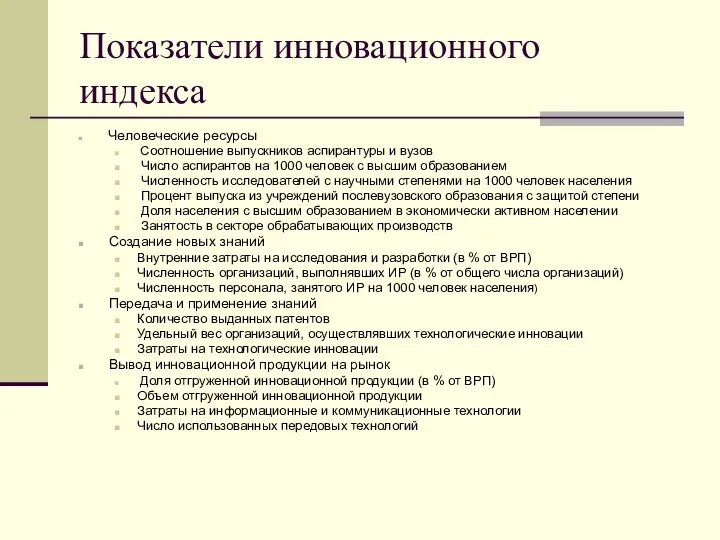

- 23. Показатели инновационного индекса Человеческие ресурсы Соотношение выпускников аспирантуры и вузов Число аспирантов на 1000 человек с

- 24. Группировка по инновационному потенциалу Группа 1 («столицы»). Группа 2 - «потенциальные инновационные лидеры» в наибольшей степени

- 25. Инновационная карта России

- 26. Задачи государственного регулирования инновационной деятельности Создание нормативной базы Законы, подзаконные акты, указы президента, документы ведомств Выработка

- 27. ФИНАНСОВЫЕ ИНСТРУМЕНТЫ проведение бюджетной политики, обеспечивающей финансирование инновационной деятельности, направление в инновационную сферу государственных ресурсов и

- 28. НОРМАТИВНО-ПРАВОВЫЕ ИНСТРУМЕНТЫ установление правовых основ взаимоотношений субъектов инновационной деятельности, гарантирование охраны прав и интересов субъектов инновационной

- 29. Государственное финансирование три основных механизма сметный, программно-целевой, фондовый-грантовый) бюджет Российской Федерации, который предусматривает расходы на фундаментальные

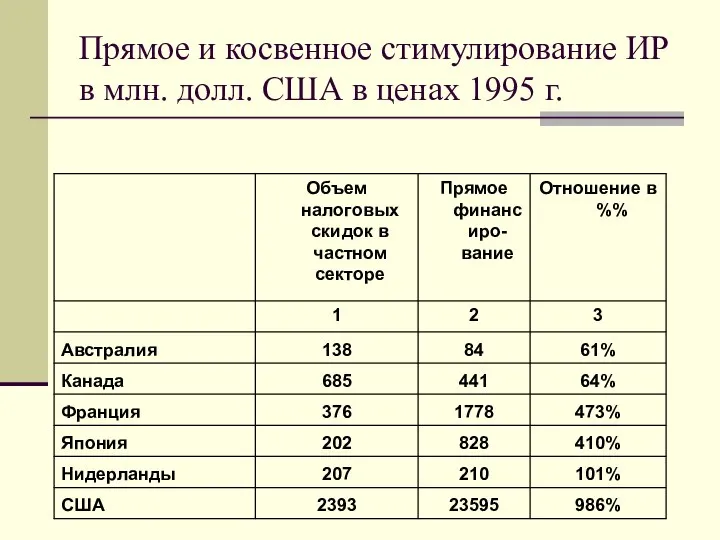

- 30. Прямое и косвенное стимулирование ИР в млн. долл. США в ценах 1995 г.

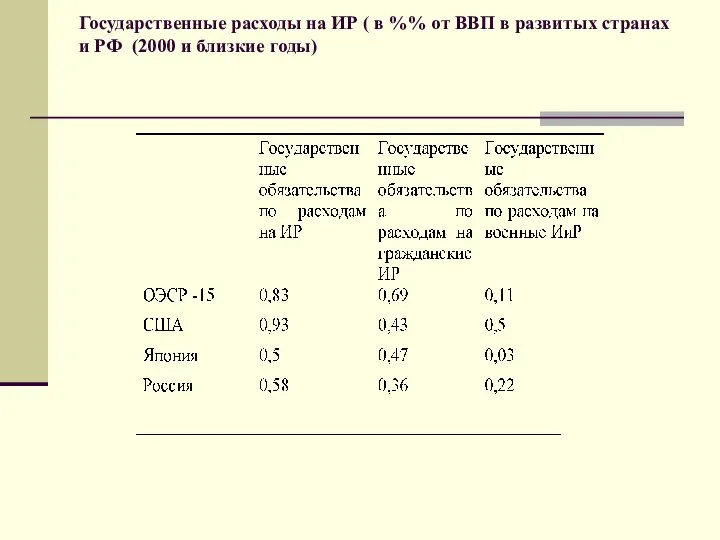

- 31. Государственные расходы на ИР ( в %% от ВВП в развитых странах и РФ (2000 и

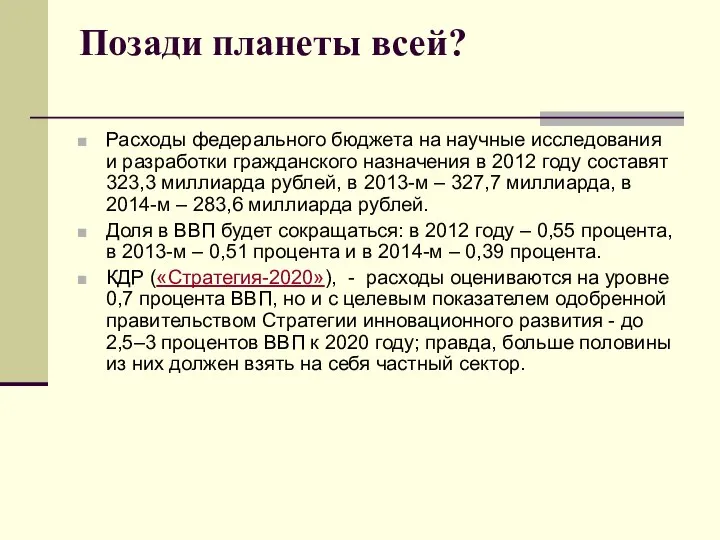

- 32. Позади планеты всей? Расходы федерального бюджета на научные исследования и разработки гражданского назначения в 2012 году

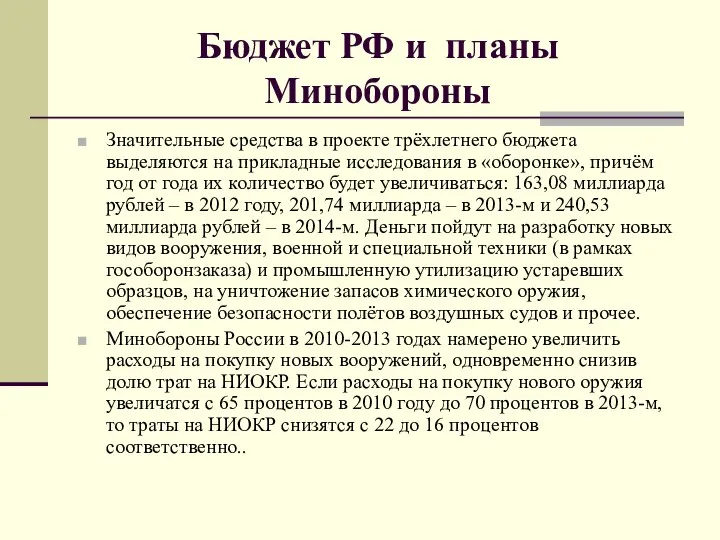

- 33. Бюджет РФ и планы Минобороны Значительные средства в проекте трёхлетнего бюджета выделяются на прикладные исследования в

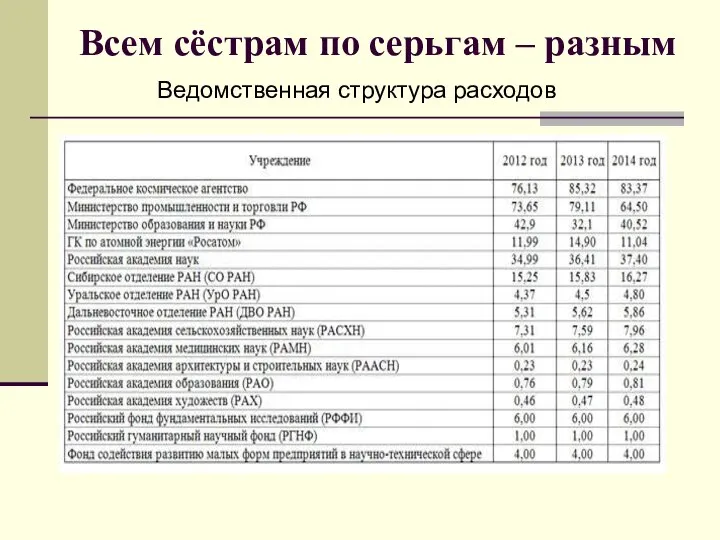

- 34. Всем сёстрам по серьгам – разным Ведомственная структура расходов

- 35. Обоснование затрат на фонды Если следовать нормам, установленным в Федеральном законе «О науке и государственной научно-технической

- 36. Бюджетные ассигнования на науку отражены в разделе «Общегосударственные вопросы», где выделены подразделы фундаментальные и прикладные научные

- 37. Основные направления расходов бюджета РФ 2012 -2014 ФЦП «Исследования и разработки по приоритетным направлениям развития научно-технологического

- 38. Деньги на инновации Инновационная инфраструктура образовательных учреждений обойдётся государству в 2012 году в сумму около 3

- 39. Льготы по НИОКР НДС До 2008 года освобождалось выполнение НИОКР (пп. 16 п. 3 ст. 149

- 40. ИНК может быть предоставлен по договору, заключенному с уполномоченным органом по согласованию с финансовыми органами на

- 41. Вариация льгот для особых экономических зон.

- 42. Новый порядок учета расходов на НИОКР Расходами на НИОКР признаются затраты не только на создание новой

- 43. Резерв предстоящих расходов на НИОКР ( с 2012 г.) Федеральный закон от 07.06.2011 № 132-ФЗ дополнил

- 44. Появление и функционирование внебюджетных фондов необходимость выделения чрезвычайно важных для общества расходов и обеспечение их самостоятельными

- 45. . Создание внебюджетных фондов Закон РСФСР от 10 октября 1991 г. «Об основах бюджетного устройства и

- 46. Особенности внебюджетных фондов (ВФ) запланированы органами власти и управления и имеют строгую целевую направленность; денежные средства

- 47. Определение ВФ Экономические (НИОКР) внебюджетные фонды государства и частных лиц представляют собой совокупность финансовых ресурсов, которые

- 48. Источники формирования ВФ специальные целевые налоги и сборы, установленные для соответствующего фонда; отчисления от прибыли предприятий,

- 49. Основные инновационные фонды РФ Российский фонд фундаментальных исследований Российский гуманитарный научный фонд, Федеральный фонд поддержки малого

- 50. Проблемы фондов финансирования Несоответствие нормативно правовой базы Законодательные ограничения на вложения фондом средств в организации инновационной

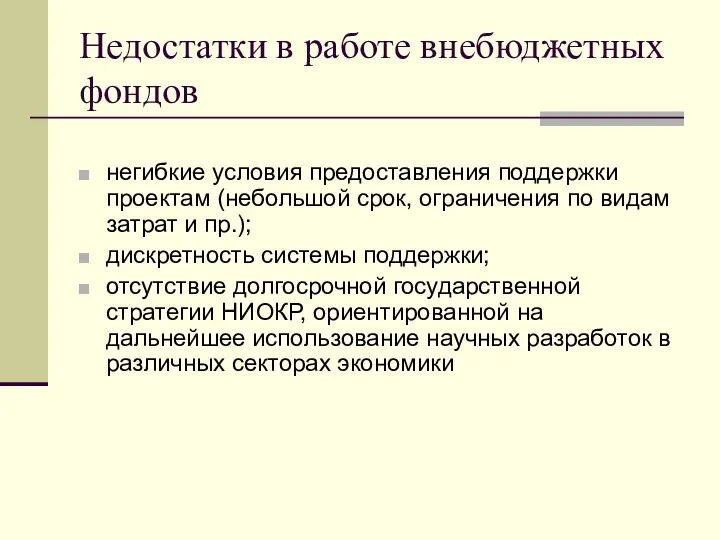

- 51. Недостатки в работе внебюджетных фондов негибкие условия предоставления поддержки проектам (небольшой срок, ограничения по видам затрат

- 53. Скачать презентацию

Типы кристаллов технологического самообучения

Среднее число лет обучения взрослых

«Удержание мозгов»

Типы кристаллов технологического самообучения

Среднее число лет обучения взрослых

«Удержание мозгов»

Оценка стран по интегрированному показателю развития НИС и его темпам

Оценка стран по интегрированному показателю развития НИС и его темпам

Государственная политика России

основные цели и задачи, поставленные в документах с

Государственная политика России

основные цели и задачи, поставленные в документах с

СРАВНИТЕЛЬНЫЕ ХАРАКТЕРИСТИКИ

ДВУХ СХЕМ ОРГАНИЗАЦИИ И УПРАВЛЕНИЯ

ПЛЮСЫ ИЕРАРХИИ

Четкие взаимосвязи руководитель –

СРАВНИТЕЛЬНЫЕ ХАРАКТЕРИСТИКИ

ДВУХ СХЕМ ОРГАНИЗАЦИИ И УПРАВЛЕНИЯ

ПЛЮСЫ ИЕРАРХИИ

Четкие взаимосвязи руководитель –

Характеристика научного комплекса в административно-командной НИС

1. Схема управления и механизмы доступа

Характеристика научного комплекса в административно-командной НИС

1. Схема управления и механизмы доступа

Модель АКС в науке

Позитивные качества

Возможность концентрации интеллектуальных и материальные ресурсов

Модель АКС в науке

Позитивные качества

Возможность концентрации интеллектуальных и материальные ресурсов

Формулировка целей политики (закон о науке и научной политике)

развитие, рациональное размещение

Формулировка целей политики (закон о науке и научной политике)

развитие, рациональное размещение

Принципы государственной научно-технической политики

признание науки социально значимой отраслью, определяющей уровень

Принципы государственной научно-технической политики

признание науки социально значимой отраслью, определяющей уровень

Документы Минобрнауки

2002 год - «Основы политики Российской Федерации в области

Документы Минобрнауки

2002 год - «Основы политики Российской Федерации в области

ФЕДЕРАЛЬНЫЙ ЗАКОН

"О внесении изменений в отдельные законодательные акты Российской Федерации по

ФЕДЕРАЛЬНЫЙ ЗАКОН "О внесении изменений в отдельные законодательные акты Российской Федерации по

Развитие кооперации российских вузов и производственных предприятий

Цель государственной поддержки - развитие

Развитие кооперации российских вузов и производственных предприятий

Цель государственной поддержки - развитие

Закон о науке и Научно-технической политике

01.12.2007 N 308-ФЗ

Основные понятия:

Закон о науке и Научно-технической политике

01.12.2007 N 308-ФЗ

Основные понятия:

.

1. Корпорация действует в целях содействия реализации государственной политики

.

1. Корпорация действует в целях содействия реализации государственной политики

Задачи НИС

воспроизводство знаний, в том числе с потенциальным рыночным спросом, путем

Задачи НИС

воспроизводство знаний, в том числе с потенциальным рыночным спросом, путем

Документы других ведомств

Энергетическая стратегия России на период до 2020 года,

«Федеральная

Документы других ведомств

Энергетическая стратегия России на период до 2020 года,

«Федеральная

Структура управления НИС

Президент Российской Федерации обеспечивает согласованное функционирование и взаимодействие органов

Структура управления НИС

Президент Российской Федерации обеспечивает согласованное функционирование и взаимодействие органов

Структура управления инновационной сферой в СССР

Структура управления инновационной сферой в СССР

Консультативные органы управления

Государственный совет Российской Федерации - постоянно действующий консультативный орган,

Консультативные органы управления

Государственный совет Российской Федерации - постоянно действующий консультативный орган,

Правительственные комиссии

Правительственная комиссия по противодействию нарушениям в сфере интеллектуальной собственности, ее

Правительственные комиссии

Правительственная комиссия по противодействию нарушениям в сфере интеллектуальной собственности, ее

Функции управления в науке

Министерства образования и науки Российской Федерации

Реализация государственной

Функции управления в науке

Министерства образования и науки Российской Федерации

Реализация государственной

Цели политики регионов

(Концепция долгосрочного социально-экономического развития Российской Федерации до 2020 года

Цели политики регионов

(Концепция долгосрочного социально-экономического развития Российской Федерации до 2020 года

Показатели инновационного индекса

Человеческие ресурсы

Соотношение выпускников аспирантуры и вузов

Показатели инновационного индекса

Человеческие ресурсы

Соотношение выпускников аспирантуры и вузов

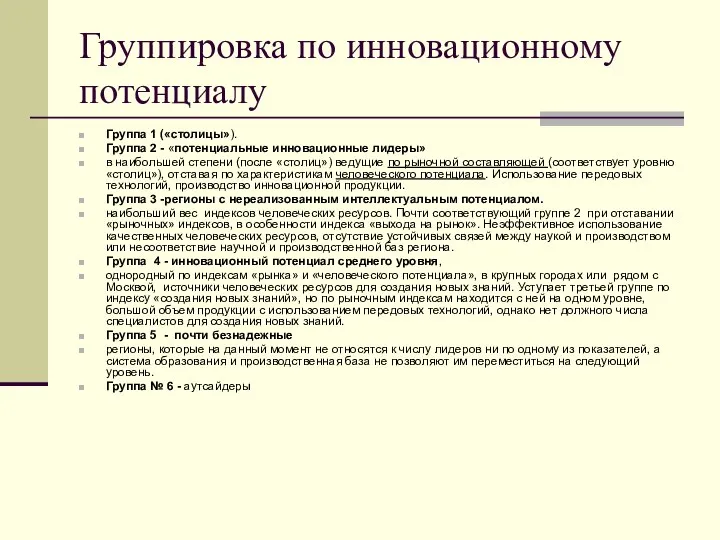

Группировка по инновационному потенциалу

Группа 1 («столицы»).

Группа 2 - «потенциальные инновационные

Группировка по инновационному потенциалу

Группа 1 («столицы»).

Группа 2 - «потенциальные инновационные

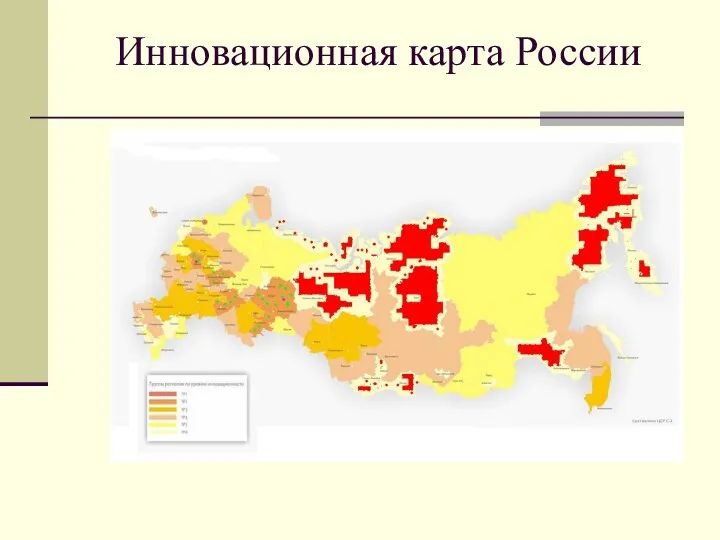

Инновационная карта России

Инновационная карта России

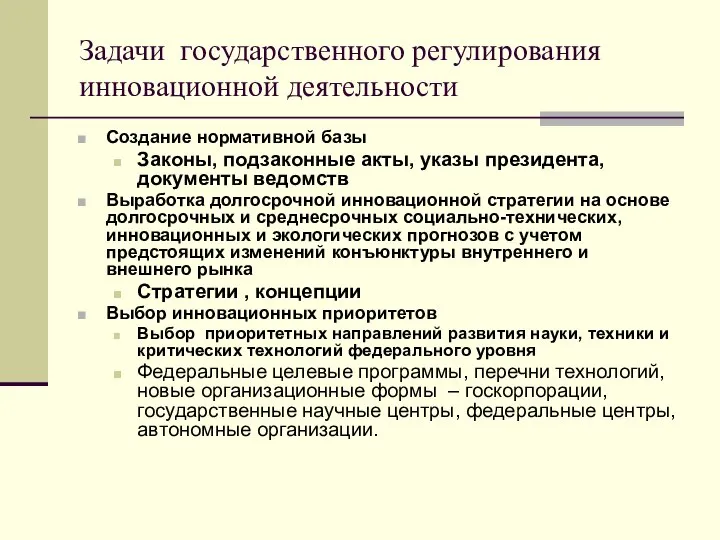

Задачи государственного регулирования инновационной деятельности

Создание нормативной базы

Законы, подзаконные акты, указы

Задачи государственного регулирования инновационной деятельности

Создание нормативной базы

Законы, подзаконные акты, указы

ФИНАНСОВЫЕ ИНСТРУМЕНТЫ

проведение бюджетной политики, обеспечивающей финансирование инновационной деятельности,

направление в инновационную

ФИНАНСОВЫЕ ИНСТРУМЕНТЫ

проведение бюджетной политики, обеспечивающей финансирование инновационной деятельности,

направление в инновационную

НОРМАТИВНО-ПРАВОВЫЕ ИНСТРУМЕНТЫ

установление правовых основ взаимоотношений субъектов инновационной деятельности,

гарантирование охраны прав

НОРМАТИВНО-ПРАВОВЫЕ ИНСТРУМЕНТЫ

установление правовых основ взаимоотношений субъектов инновационной деятельности,

гарантирование охраны прав

Государственное финансирование

три основных механизма

сметный,

программно-целевой,

фондовый-грантовый)

бюджет Российской Федерации, который

Государственное финансирование

три основных механизма

сметный,

программно-целевой,

фондовый-грантовый)

бюджет Российской Федерации, который

Прямое и косвенное стимулирование ИР в млн. долл. США в ценах

Прямое и косвенное стимулирование ИР в млн. долл. США в ценах

Государственные расходы на ИР ( в %% от ВВП в развитых

Государственные расходы на ИР ( в %% от ВВП в развитых

Позади планеты всей?

Расходы федерального бюджета на научные исследования и разработки гражданского

Позади планеты всей?

Расходы федерального бюджета на научные исследования и разработки гражданского

Бюджет РФ и планы Минобороны

Значительные средства в проекте трёхлетнего бюджета выделяются

Бюджет РФ и планы Минобороны

Значительные средства в проекте трёхлетнего бюджета выделяются

Всем сёстрам по серьгам – разным

Ведомственная структура расходов

Всем сёстрам по серьгам – разным

Ведомственная структура расходов

Обоснование затрат на фонды

Если следовать нормам, установленным в Федеральном законе

Обоснование затрат на фонды

Если следовать нормам, установленным в Федеральном законе

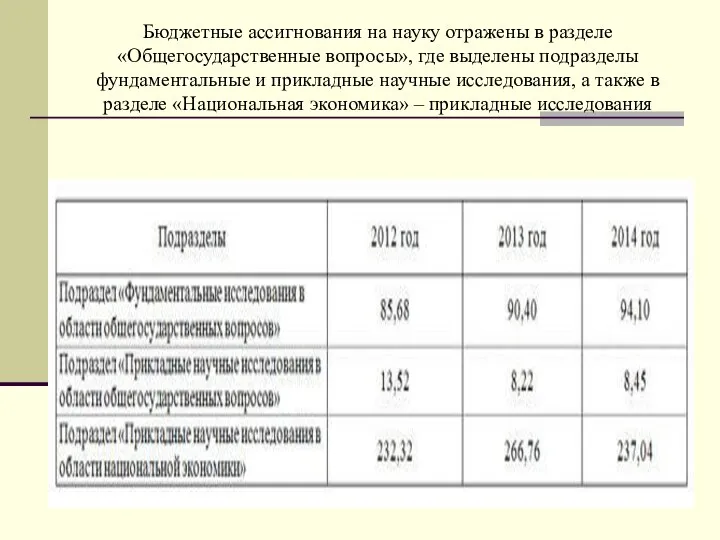

Бюджетные ассигнования на науку отражены в разделе «Общегосударственные вопросы», где выделены

Бюджетные ассигнования на науку отражены в разделе «Общегосударственные вопросы», где выделены

Основные направления расходов бюджета РФ 2012 -2014

ФЦП «Исследования и разработки по

Основные направления расходов бюджета РФ 2012 -2014

ФЦП «Исследования и разработки по

Деньги на инновации

Инновационная инфраструктура образовательных учреждений обойдётся государству в 2012 году

Деньги на инновации

Инновационная инфраструктура образовательных учреждений обойдётся государству в 2012 году

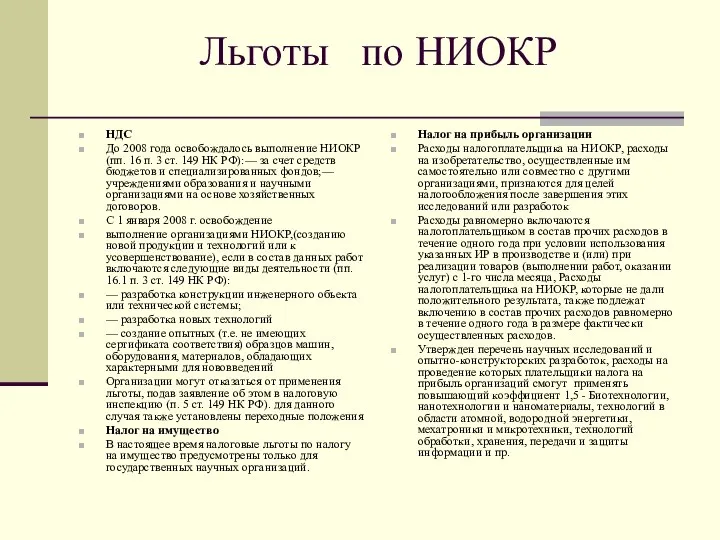

Льготы по НИОКР

НДС

До 2008 года освобождалось выполнение НИОКР (пп. 16

Льготы по НИОКР

НДС

До 2008 года освобождалось выполнение НИОКР (пп. 16

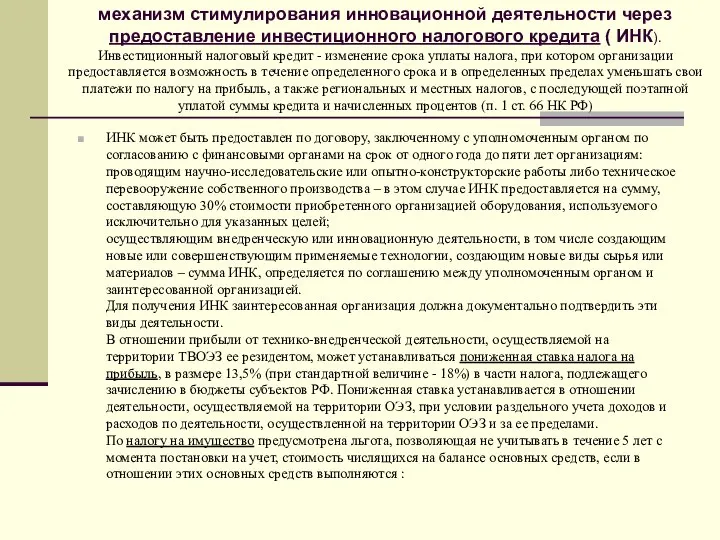

ИНК может быть предоставлен по договору, заключенному с уполномоченным органом по

ИНК может быть предоставлен по договору, заключенному с уполномоченным органом по

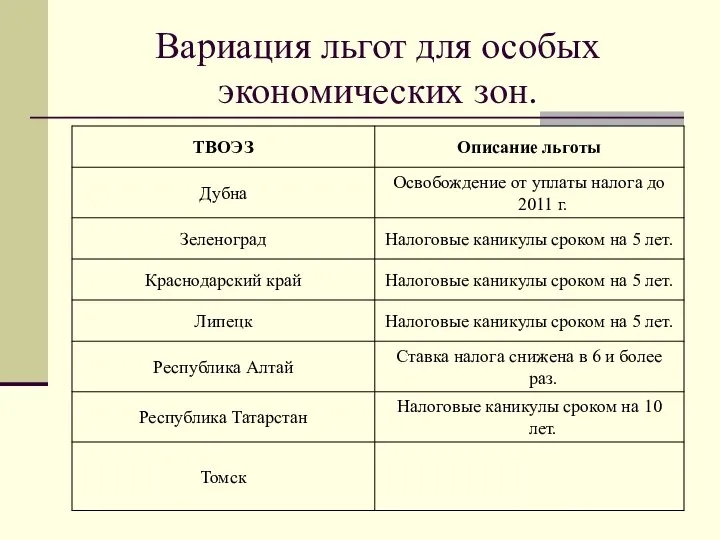

Вариация льгот для особых экономических зон.

Вариация льгот для особых экономических зон.

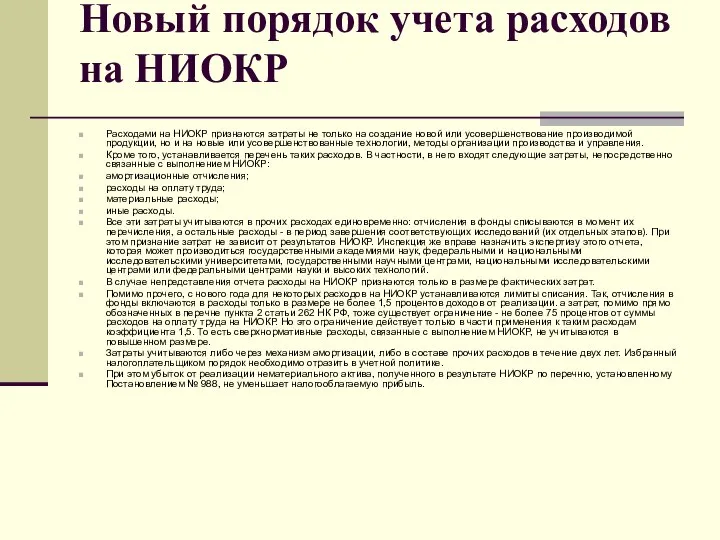

Новый порядок учета расходов на НИОКР

Расходами на НИОКР признаются затраты не

Новый порядок учета расходов на НИОКР

Расходами на НИОКР признаются затраты не

Резерв предстоящих расходов на НИОКР ( с 2012 г.)

Федеральный закон

Резерв предстоящих расходов на НИОКР ( с 2012 г.)

Федеральный закон

Появление и функционирование внебюджетных фондов

необходимость выделения чрезвычайно важных для общества расходов

Появление и функционирование внебюджетных фондов

необходимость выделения чрезвычайно важных для общества расходов

. Создание внебюджетных фондов

Закон РСФСР от 10 октября 1991 г. «Об

. Создание внебюджетных фондов

Закон РСФСР от 10 октября 1991 г. «Об

Особенности внебюджетных фондов (ВФ)

запланированы органами власти и управления и имеют строгую

Особенности внебюджетных фондов (ВФ)

запланированы органами власти и управления и имеют строгую

Определение ВФ

Экономические (НИОКР) внебюджетные фонды государства и частных лиц представляют

Определение ВФ

Экономические (НИОКР) внебюджетные фонды государства и частных лиц представляют

Источники формирования ВФ

специальные целевые налоги и сборы, установленные для соответствующего

Источники формирования ВФ

специальные целевые налоги и сборы, установленные для соответствующего

Основные инновационные фонды РФ

Российский фонд фундаментальных исследований

Российский гуманитарный научный фонд,

Основные инновационные фонды РФ

Российский фонд фундаментальных исследований

Российский гуманитарный научный фонд,

Проблемы фондов финансирования

Несоответствие нормативно правовой базы

Законодательные ограничения на вложения

Проблемы фондов финансирования

Несоответствие нормативно правовой базы

Законодательные ограничения на вложения

Недостатки в работе внебюджетных фондов

негибкие условия предоставления поддержки проектам (небольшой срок,

Недостатки в работе внебюджетных фондов

негибкие условия предоставления поддержки проектам (небольшой срок,

C Реанимация новорожденного

C Реанимация новорожденного Обмен солей в организме

Обмен солей в организме Телеканал совета федерации «ВМЕСТЕРФ». Парламентский телеканал

Телеканал совета федерации «ВМЕСТЕРФ». Парламентский телеканал Франция

Франция Типология культуры

Типология культуры живопись византии

живопись византии Упаковка и маркировка пищевых продуктов

Упаковка и маркировка пищевых продуктов Архитектура Г. Новочеркасск

Архитектура Г. Новочеркасск  Уход за больными пожилого возраста

Уход за больными пожилого возраста Загальна будова легкового автомобіля

Загальна будова легкового автомобіля ЛЬВІВ – СЛАВНЕ МІСТО УКРАЇНИ Керівник проекту : Сень Н.Д. Войславицької ЗШ І-ІІ ст.

ЛЬВІВ – СЛАВНЕ МІСТО УКРАЇНИ Керівник проекту : Сень Н.Д. Войславицької ЗШ І-ІІ ст. Тестирование и отладка программных средств

Тестирование и отладка программных средств мурахи - презентация для начальной школы

мурахи - презентация для начальной школы История государственного гимна России

История государственного гимна России Презентация Таможня в 21-ом веке

Презентация Таможня в 21-ом веке  Організація нормативно-правового забезпечення бухгалтерського обліку

Організація нормативно-правового забезпечення бухгалтерського обліку Дене тәрбиесінің пайда болуы мен даму себептері

Дене тәрбиесінің пайда болуы мен даму себептері Использование личностно-ориентированных здоровьесберегающих образовательных технологий на уроках географии

Использование личностно-ориентированных здоровьесберегающих образовательных технологий на уроках географии  Український народний одяг

Український народний одяг МУЗЫКАЛЬНАЯ КУЛЬТУРА БАРОККО.

МУЗЫКАЛЬНАЯ КУЛЬТУРА БАРОККО.  Новая книга «Оценка программ: методология и практика» Российско-американский проект представляют Росс Коннер, Алексей Кузьмин и

Новая книга «Оценка программ: методология и практика» Российско-американский проект представляют Росс Коннер, Алексей Кузьмин и Review of article Mobile Apps in Cardiology

Review of article Mobile Apps in Cardiology Отдел маркетинга и инноваций Школа качества и управления Занятие 9

Отдел маркетинга и инноваций Школа качества и управления Занятие 9 Методы исследования мозга

Методы исследования мозга Урок по теме: «Повторим изученное в разделе «Причастие». Форма урока: путешествие. Цель урока: систематизировать знания о

Урок по теме: «Повторим изученное в разделе «Причастие». Форма урока: путешествие. Цель урока: систематизировать знания о  Класс млекопитающие Звери

Класс млекопитающие Звери Общечеловеческие ценности общества массового потребления

Общечеловеческие ценности общества массового потребления  Қазақстан Республикасының Мемлекеттiк Елтаңбасы

Қазақстан Республикасының Мемлекеттiк Елтаңбасы