Формы, виды и методы финансового контроля Подготовила: Студентка 4 курса гр. ДС 02/2 Зайцева Виктория

- Формы, виды и методы финансового контроля Подготовила: Студентка 4 курса гр. ДС 02/2 Зайцева Виктория

Содержание

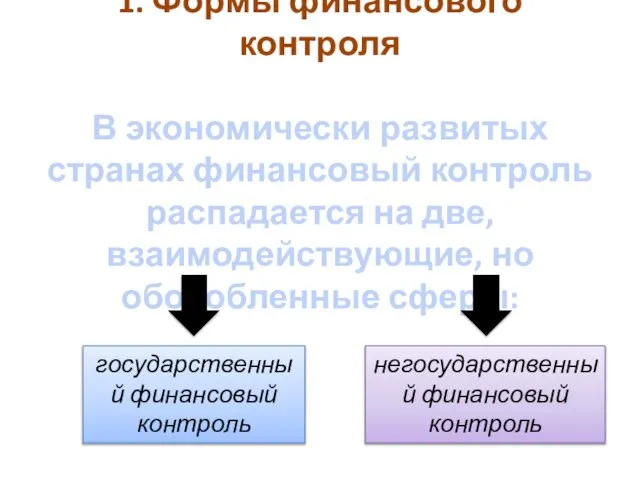

- 2. 1. Формы финансового контроля В экономически развитых странах финансовый контроль распадается на две, взаимодействующие, но обособленные

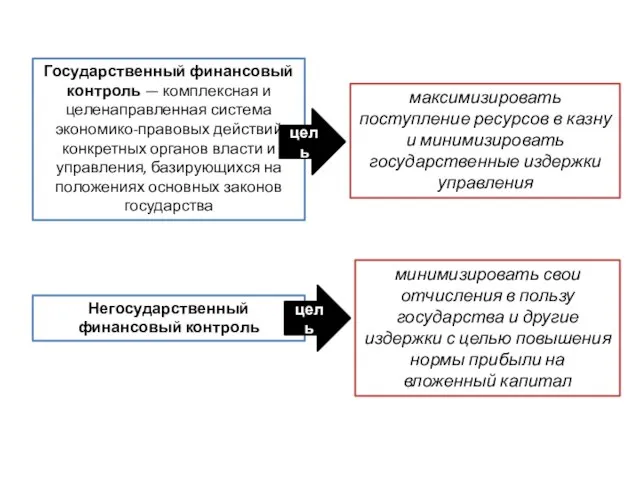

- 3. Государственный финансовый контроль — комплексная и целенаправленная система экономико-правовых действий конкретных органов власти и управления, базирующихся

- 4. 2. Виды финансового контроля

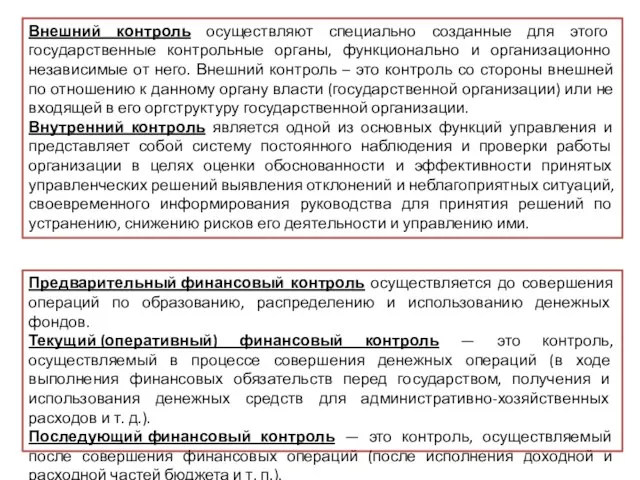

- 5. Внешний контроль осуществляют специально созданные для этого государственные контрольные органы, функционально и организационно независимые от него.

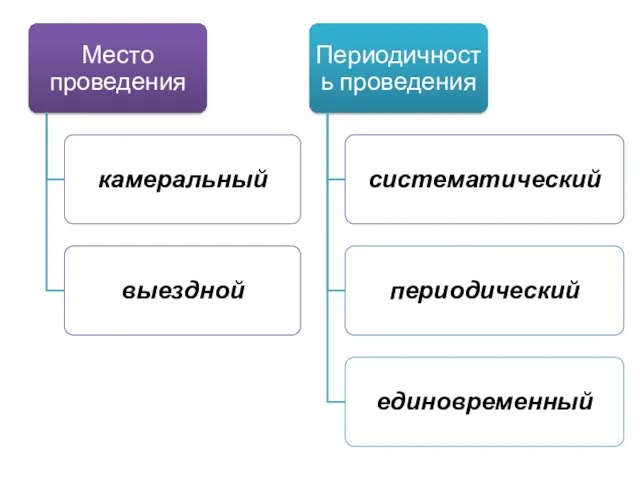

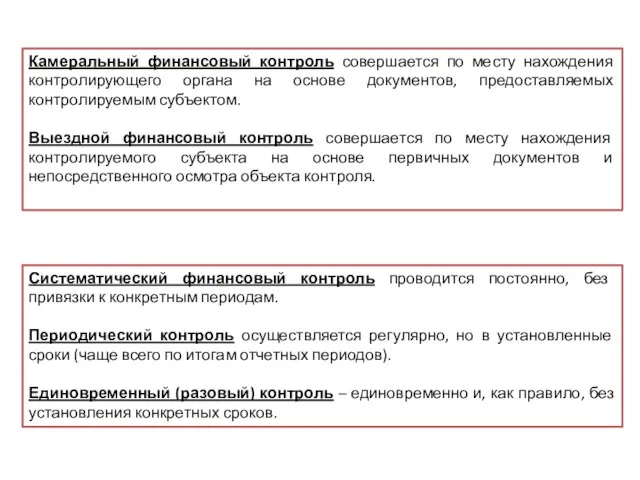

- 7. Камеральный финансовый контроль совершается по месту нахождения контролирующего органа на основе документов, предоставляемых контролируемым субъектом. Выездной

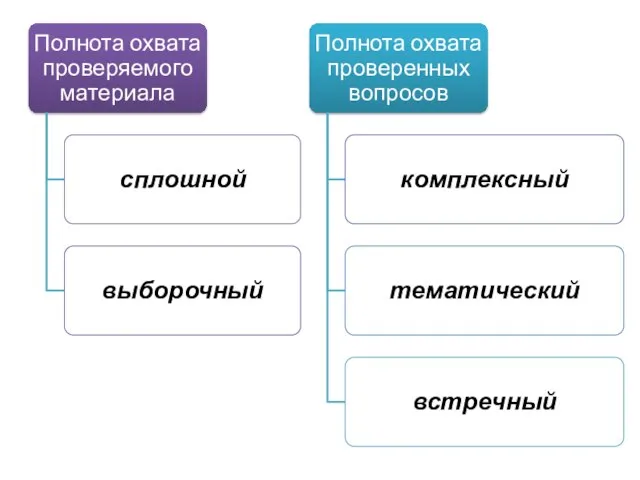

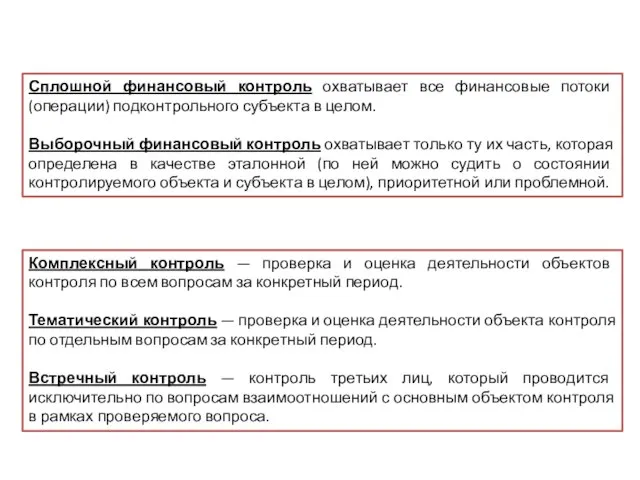

- 9. Сплошной финансовый контроль охватывает все финансовые потоки (операции) подконтрольного субъекта в целом. Выборочный финансовый контроль охватывает

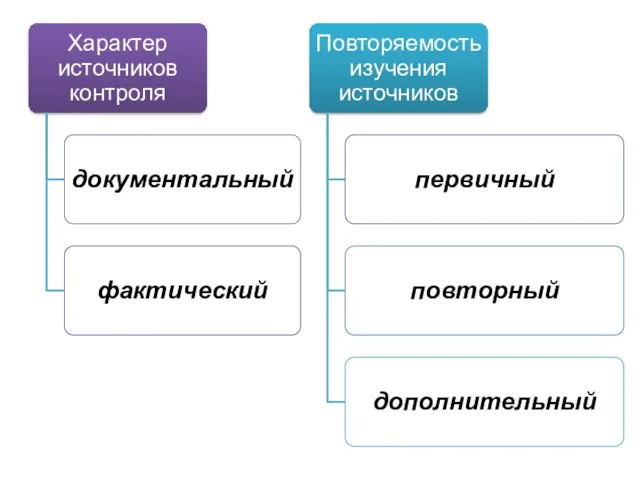

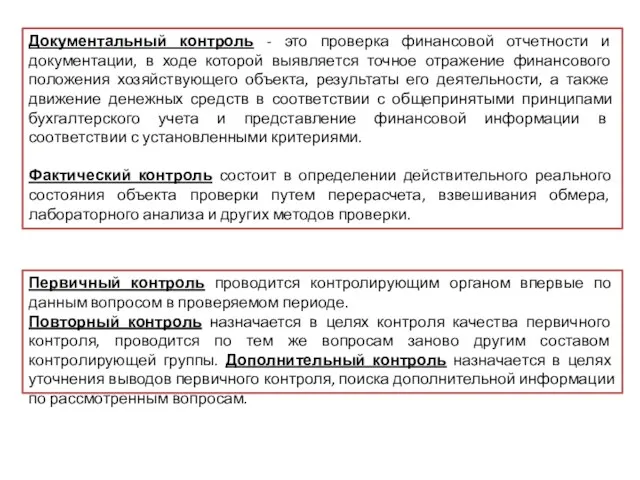

- 11. Документальный контроль - это проверка финансовой отчетности и документации, в ходе которой выявляется точное отражение финансового

- 13. 3. Методы финансового контроля приёмы исследования учётной документации и получения фактических данных, применяемые работниками контрольно-ревизионных органов

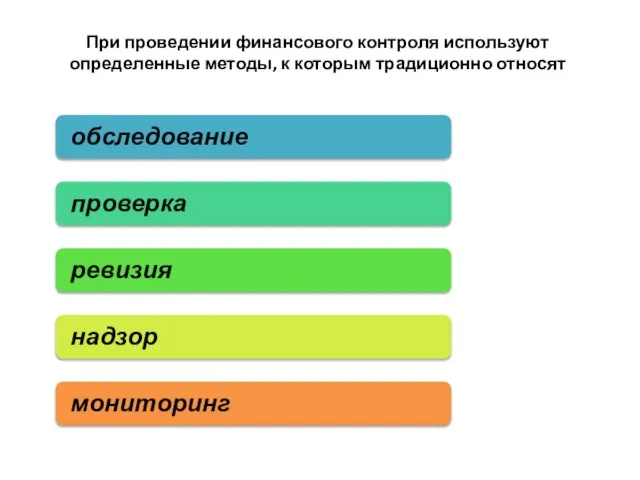

- 14. При проведении финансового контроля используют определенные методы, к которым традиционно относят

- 16. Скачать презентацию

1. Формы финансового контроля

В экономически развитых странах финансовый контроль распадается на

1. Формы финансового контроля В экономически развитых странах финансовый контроль распадается на

Государственный финансовый контроль — комплексная и целенаправленная система экономико-правовых действий конкретных

Государственный финансовый контроль — комплексная и целенаправленная система экономико-правовых действий конкретных

2. Виды финансового контроля

2. Виды финансового контроля

Внешний контроль осуществляют специально созданные для этого государственные контрольные органы, функционально

Внешний контроль осуществляют специально созданные для этого государственные контрольные органы, функционально

Камеральный финансовый контроль совершается по месту нахождения контролирующего органа на основе

Камеральный финансовый контроль совершается по месту нахождения контролирующего органа на основе

Сплошной финансовый контроль охватывает все финансовые потоки (операции) подконтрольного субъекта в

Сплошной финансовый контроль охватывает все финансовые потоки (операции) подконтрольного субъекта в

Документальный контроль - это проверка финансовой отчетности и документации, в ходе

Документальный контроль - это проверка финансовой отчетности и документации, в ходе

3. Методы финансового контроля

приёмы исследования учётной документации и получения фактических данных, применяемые работниками контрольно-ревизионных органов и служб

3. Методы финансового контроля

приёмы исследования учётной документации и получения фактических данных, применяемые работниками контрольно-ревизионных органов и служб

При проведении финансового контроля используют определенные методы, к которым традиционно относят

При проведении финансового контроля используют определенные методы, к которым традиционно относят

Презентация на тему "Заболевания органов дыхания" - скачать презентации по Медицине

Презентация на тему "Заболевания органов дыхания" - скачать презентации по Медицине Организация ремонта исторических зданий с помощью систем автоматизированного мониторинга

Организация ремонта исторических зданий с помощью систем автоматизированного мониторинга Архитектура: от модерна до конструктивизма

Архитектура: от модерна до конструктивизма Історія розвитку обчислювальної техніки. Характеристика різних поколінь ЕОМ. Основні галузі застосування комп'ютерів

Історія розвитку обчислювальної техніки. Характеристика різних поколінь ЕОМ. Основні галузі застосування комп'ютерів Наркотики, курение , алкоголизм

Наркотики, курение , алкоголизм  Презентация на тему "Развитие исследовательских умений и навыков младших школьников на уроке и во внеклассной работе" - скача

Презентация на тему "Развитие исследовательских умений и навыков младших школьников на уроке и во внеклассной работе" - скача Выполнила учитель I категории Чеснова Юлия Андреевна МОУ ЦО № 49 г. Тверь

Выполнила учитель I категории Чеснова Юлия Андреевна МОУ ЦО № 49 г. Тверь Нарушения обмена белков и нуклеиновых кислот

Нарушения обмена белков и нуклеиновых кислот Бизнес-план. Комплексное решение по шумоизоляции помещений

Бизнес-план. Комплексное решение по шумоизоляции помещений Сетевые протоколы

Сетевые протоколы ОБРАЗОВАТЕЛЬНАЯ СИСТЕМА «ШКОЛА 2100» - И ЕЕ ГОТОВНОСТЬ К ФГОС

ОБРАЗОВАТЕЛЬНАЯ СИСТЕМА «ШКОЛА 2100» - И ЕЕ ГОТОВНОСТЬ К ФГОС Теплові властивості деревини: теплоємність, теплопровідність, температуропровідність, теплове розширення

Теплові властивості деревини: теплоємність, теплопровідність, температуропровідність, теплове розширення Лек2_09-2014_Принципы дозирования

Лек2_09-2014_Принципы дозирования Новый год в разных странах

Новый год в разных странах Общая характеристика системы физического воспитания

Общая характеристика системы физического воспитания Порядок создания предприятия

Порядок создания предприятия Муковисцидоз

Муковисцидоз Социальная политика государства в ближайшей и долгосрочной перспективе

Социальная политика государства в ближайшей и долгосрочной перспективе  Шаблон описания региональной экспансии

Шаблон описания региональной экспансии Польза и вред тополей Ученики 4 А класса МОУ «Средняя школа № 16» город Северодвинск, Архангельской области Руководитель: Гарусо

Польза и вред тополей Ученики 4 А класса МОУ «Средняя школа № 16» город Северодвинск, Архангельской области Руководитель: Гарусо Карабахский конфликт

Карабахский конфликт Lernt Deutsch! Учите немецкий!

Lernt Deutsch! Учите немецкий! Организация стоматологической поликлиники, отделения, кабинета. Оснащение стоматологического кабинета.

Организация стоматологической поликлиники, отделения, кабинета. Оснащение стоматологического кабинета. Показ мод. Сценография

Показ мод. Сценография Восстановление малых мостов

Восстановление малых мостов Эмоции и чувства, темперамент и характер

Эмоции и чувства, темперамент и характер АГЕНЦИЯ ПО ЗАЕТОСТТА Уважаеми работодатели, www.az.government.bg ОПЕРАТИВНА ПРОГРАМА РАЗВИТИЕ НА ЧОВЕШКИТЕ РЕСУРСИ ще бъде рамка за усвояв

АГЕНЦИЯ ПО ЗАЕТОСТТА Уважаеми работодатели, www.az.government.bg ОПЕРАТИВНА ПРОГРАМА РАЗВИТИЕ НА ЧОВЕШКИТЕ РЕСУРСИ ще бъде рамка за усвояв Презентация Экологический аутсорсинг и консалтинг .

Презентация Экологический аутсорсинг и консалтинг .