- Аудит финансовых результатов Выполнила: студентка 4 курса ФТД гр. ДС 02/2 Зайцева Виктория

Содержание

- 2. Доходы, расходы и финансовые результаты оказывают существенное влияние на финансовое состояние, платежеспособность и благополучие организаций основной

- 3. ЦЕЛЬ РАБОТЫ изучение теоретических положений и организационно-методических механизмов аудита финансовых результатов экономических субъектов для достижения поставленной

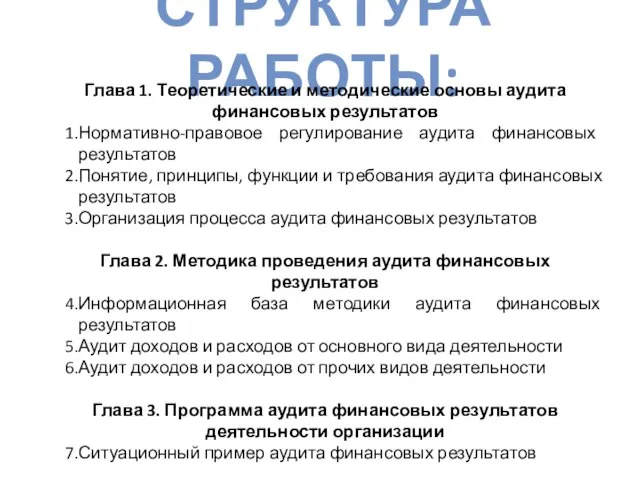

- 7. Структура работы: Глава 1. Теоретические и методические основы аудита финансовых результатов Нормативно-правовое регулирование аудита финансовых результатов

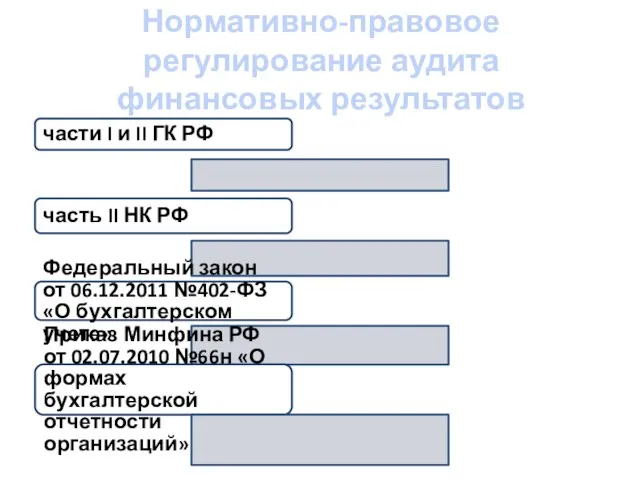

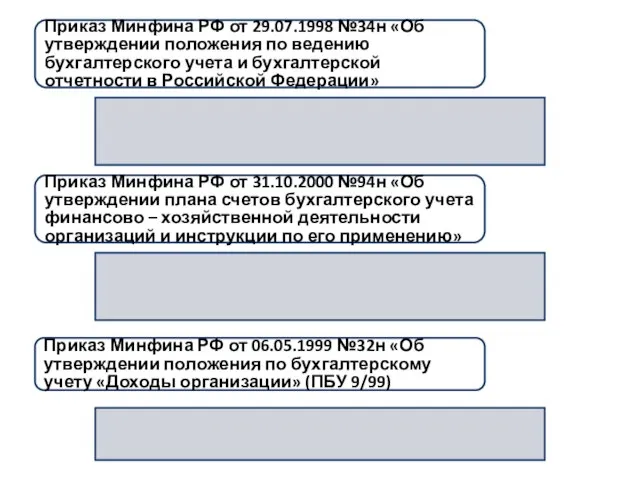

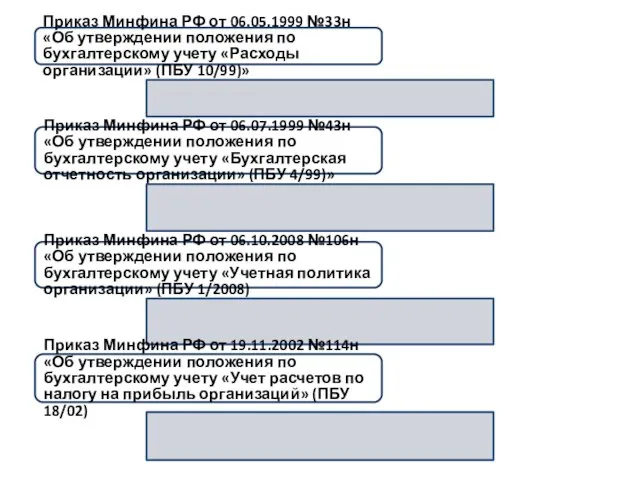

- 8. Нормативно-правовое регулирование аудита финансовых результатов

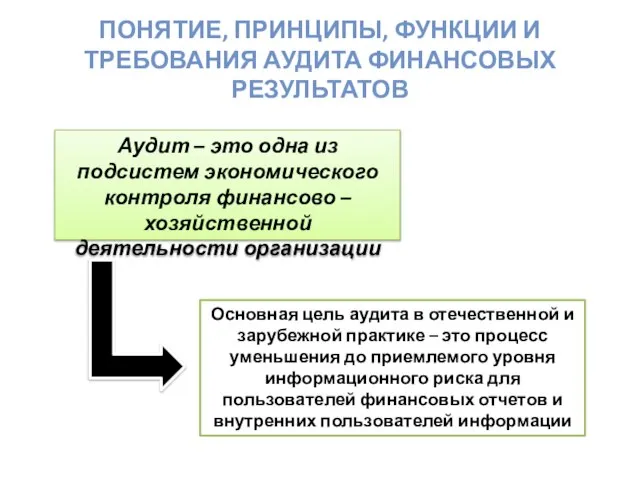

- 11. Понятие, принципы, функции и требования аудита финансовых результатов Аудит – это одна из подсистем экономического контроля

- 12. Система экономического контроля Подсистема экономического контроля Государственный контроль Ведомственный контроль Внешний независимый аудит Внутренний аудит Проверка

- 13. При осуществлении контроля, в том числе аудита финансовых результатов необходимо: определить цель и задачи аудита обосновать

- 14. Принципы аудита финансовых результатов

- 15. Функции аудита финансовых результатов

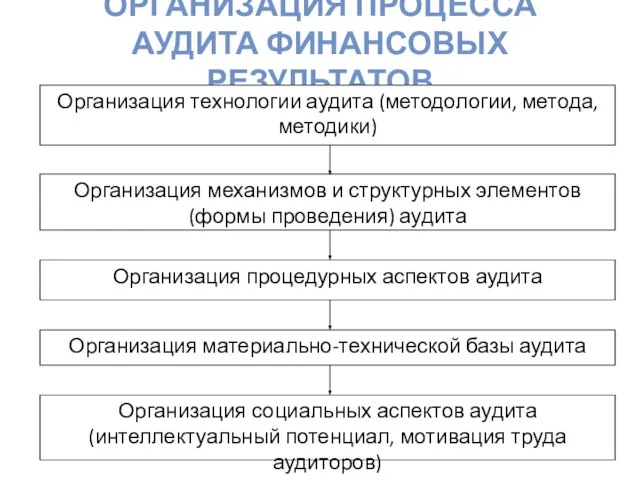

- 16. Организация процесса аудита финансовых результатов Организация технологии аудита (методологии, метода, методики) Организация механизмов и структурных элементов

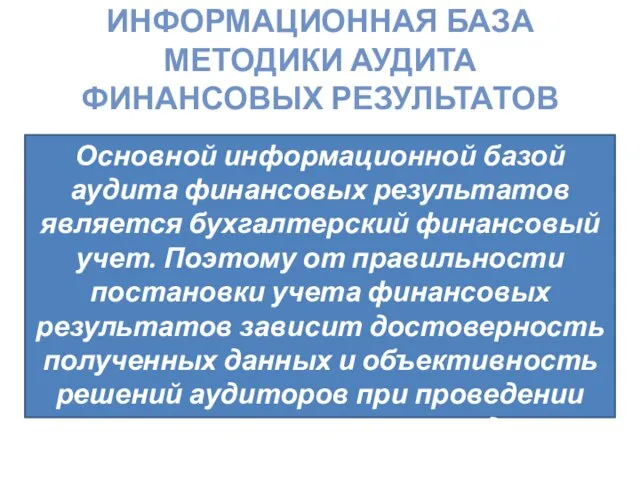

- 17. Информационная база методики аудита финансовых результатов Основной информационной базой аудита финансовых результатов является бухгалтерский финансовый учет.

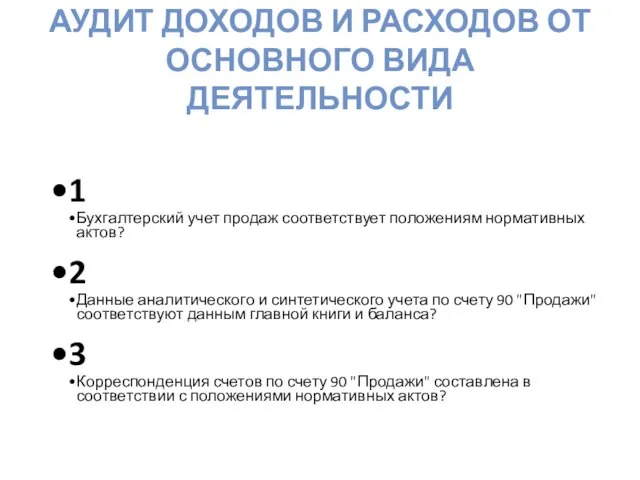

- 18. Аудит доходов и расходов от основного вида деятельности

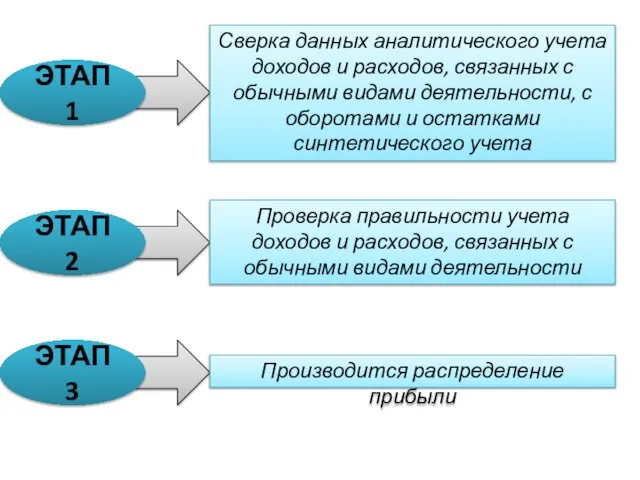

- 19. ЭТАП 1 ЭТАП 3 ЭТАП 2 Сверка данных аналитического учета доходов и расходов, связанных с обычными

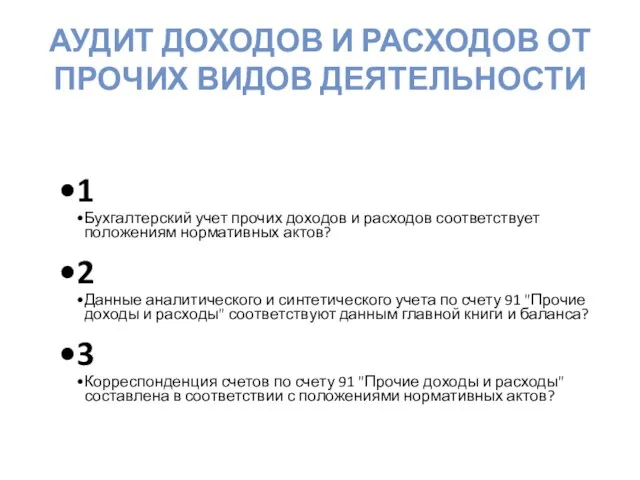

- 20. Аудит доходов и расходов от прочих видов деятельности

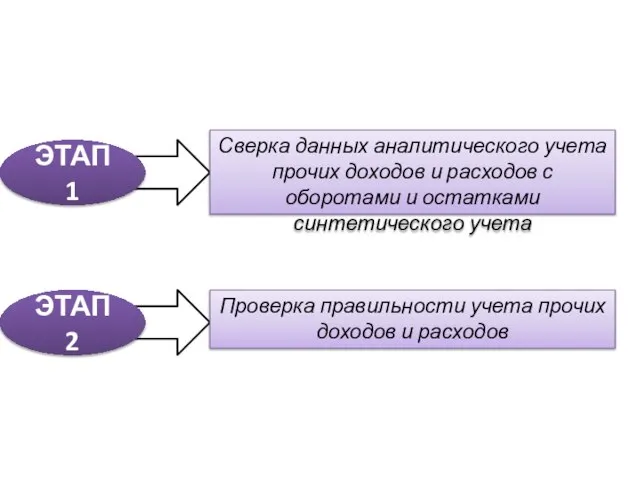

- 21. ЭТАП 1 ЭТАП 2 Сверка данных аналитического учета прочих доходов и расходов с оборотами и остатками

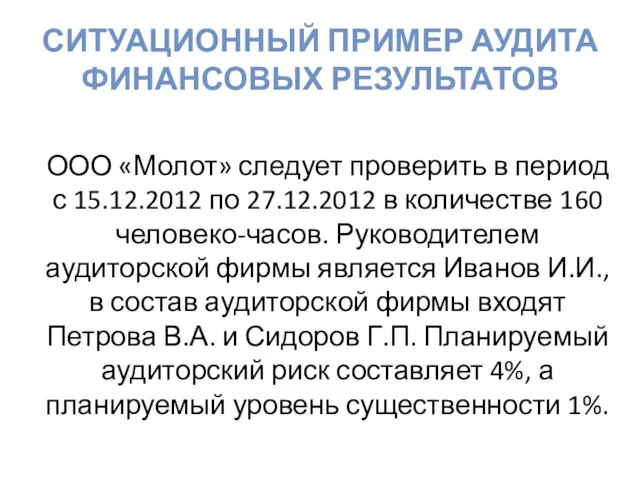

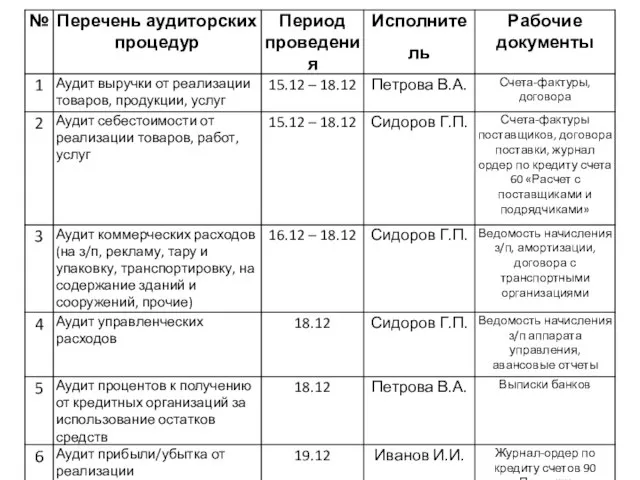

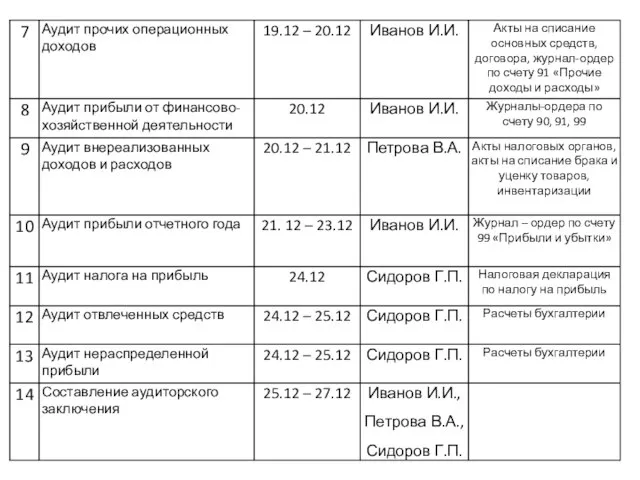

- 22. Ситуационный пример аудита финансовых результатов ООО «Молот» следует проверить в период с 15.12.2012 по 27.12.2012 в

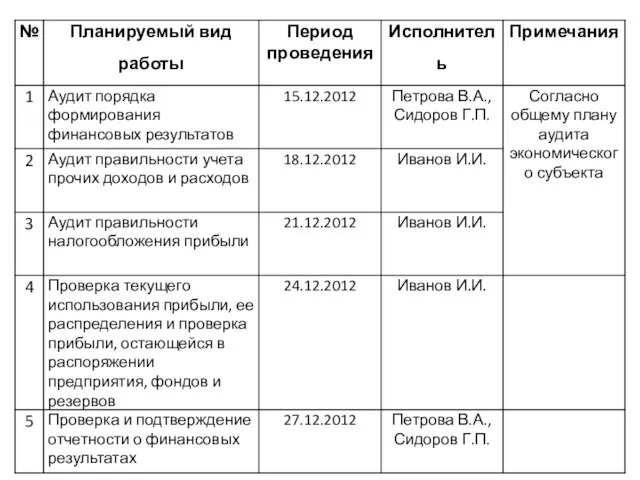

- 23. Общий план аудита ООО «Молот»

- 25. Программа аудита финансовых результатов деятельности организации

- 29. Скачать презентацию

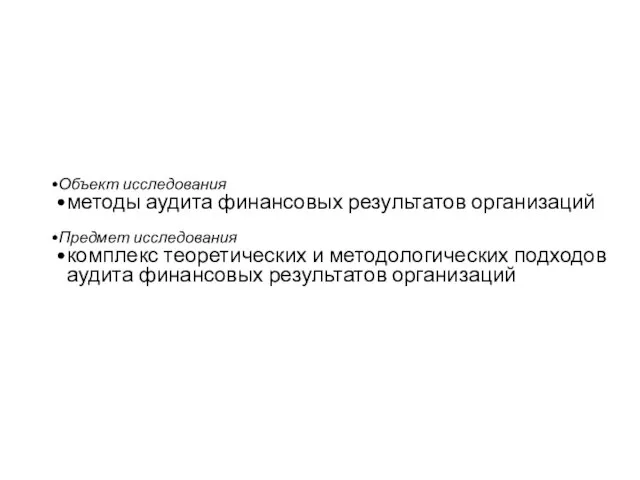

Доходы, расходы и финансовые результаты оказывают существенное влияние на финансовое состояние,

Доходы, расходы и финансовые результаты оказывают существенное влияние на финансовое состояние,

ЦЕЛЬ РАБОТЫ

изучение теоретических положений и организационно-методических механизмов аудита финансовых результатов экономических

ЦЕЛЬ РАБОТЫ

изучение теоретических положений и организационно-методических механизмов аудита финансовых результатов экономических

Структура работы:

Глава 1. Теоретические и методические основы аудита финансовых результатов

Нормативно-правовое регулирование

Структура работы:

Глава 1. Теоретические и методические основы аудита финансовых результатов

Нормативно-правовое регулирование

Нормативно-правовое регулирование аудита финансовых результатов

Нормативно-правовое регулирование аудита финансовых результатов

Понятие, принципы, функции и требования аудита финансовых результатов

Аудит – это одна

Понятие, принципы, функции и требования аудита финансовых результатов

Аудит – это одна

Система экономического контроля

Подсистема экономического контроля

Государственный контроль

Ведомственный контроль

Внешний независимый аудит

Внутренний аудит

Проверка

Самоконтроль

Процесс экономического

Система экономического контроля

Подсистема экономического контроля

Государственный контроль

Ведомственный контроль

Внешний независимый аудит

Внутренний аудит

Проверка

Самоконтроль

Процесс экономического

При осуществлении контроля, в том числе аудита финансовых результатов необходимо:

определить

При осуществлении контроля, в том числе аудита финансовых результатов необходимо:

определить

Принципы аудита финансовых результатов

Принципы аудита финансовых результатов

Функции аудита финансовых результатов

Функции аудита финансовых результатов

Организация процесса аудита финансовых результатов

Организация технологии аудита (методологии, метода, методики)

Организация механизмов

Организация процесса аудита финансовых результатов

Организация технологии аудита (методологии, метода, методики)

Организация механизмов

Информационная база методики аудита финансовых результатов

Основной информационной базой аудита финансовых результатов

Информационная база методики аудита финансовых результатов

Основной информационной базой аудита финансовых результатов

Аудит доходов и расходов от основного вида деятельности

Аудит доходов и расходов от основного вида деятельности

ЭТАП 1

ЭТАП 3

ЭТАП 2

Сверка данных аналитического учета доходов и расходов, связанных

ЭТАП 1

ЭТАП 3

ЭТАП 2

Сверка данных аналитического учета доходов и расходов, связанных

Аудит доходов и расходов от прочих видов деятельности

Аудит доходов и расходов от прочих видов деятельности

ЭТАП 1

ЭТАП 2

Сверка данных аналитического учета прочих доходов и расходов с

ЭТАП 1

ЭТАП 2

Сверка данных аналитического учета прочих доходов и расходов с

Ситуационный пример аудита финансовых результатов

ООО «Молот» следует проверить в период с

Ситуационный пример аудита финансовых результатов

ООО «Молот» следует проверить в период с

Общий план аудита ООО «Молот»

Программа аудита финансовых результатов деятельности организации

Программа аудита финансовых результатов деятельности организации

Указ Президента РФ от 07.05.2012 N 601 "Об основных направлениях совершенствования системы государственного управления"

Указ Президента РФ от 07.05.2012 N 601 "Об основных направлениях совершенствования системы государственного управления" Личная эффективность

Личная эффективность Лекция по теме: «Металлы»

Лекция по теме: «Металлы»  «Путешествие в волшебную страну» по книге А.М. Волкова «Волшебник Изумрудного города».

«Путешествие в волшебную страну» по книге А.М. Волкова «Волшебник Изумрудного города». Знание (информация) по своей сути является возобновляемым ресурсом. Вы, я и миллион других людей можем воспользоваться одним и тем

Знание (информация) по своей сути является возобновляемым ресурсом. Вы, я и миллион других людей можем воспользоваться одним и тем  Линии чертежа

Линии чертежа Греческое: искусство украшать. Греческое: искусство украшать. _

Греческое: искусство украшать. Греческое: искусство украшать. _ Основы программирования

Основы программирования Упражнения в открытой кинематической цепи

Упражнения в открытой кинематической цепи пл10.ppt

пл10.ppt Рабочие программы дисциплин

Рабочие программы дисциплин Региональный учебный центр бизнес-навыков в г. Мариуполь. Проект реализуется при поддержке ПРООН и правительства Японии

Региональный учебный центр бизнес-навыков в г. Мариуполь. Проект реализуется при поддержке ПРООН и правительства Японии Биохимический контроль в спорте

Биохимический контроль в спорте Индуизм - религия жизненной силы

Индуизм - религия жизненной силы VoIP телефония на оборудовании D-Link. Основные понятия и практика применения

VoIP телефония на оборудовании D-Link. Основные понятия и практика применения Весь мир в твоих руках

Весь мир в твоих руках Принцип работы ультразвукового дефектоскопа

Принцип работы ультразвукового дефектоскопа Etyka w administracji publicznej i zjazd

Etyka w administracji publicznej i zjazd Bliźniaki

Bliźniaki Тест по дисциплине ,,правоведение,, Подготовили студенты 2-ого курса группы т-116 Ростовский Андрей и Ольга Хропина.

Тест по дисциплине ,,правоведение,, Подготовили студенты 2-ого курса группы т-116 Ростовский Андрей и Ольга Хропина. Права на результаты интеллектуальной деятельности и средства индивидуализации

Права на результаты интеллектуальной деятельности и средства индивидуализации Основы информационных технологий

Основы информационных технологий  Основная образовательная программа высшего образования. Направление подготовки: менеджмент

Основная образовательная программа высшего образования. Направление подготовки: менеджмент Критика и самокритика

Критика и самокритика Чтобы стать призванным, от тебя нужны не умения

Чтобы стать призванным, от тебя нужны не умения Школа грамотного строителя. Коммерческий объект. Восемь шагов для предпринимателя

Школа грамотного строителя. Коммерческий объект. Восемь шагов для предпринимателя Списки в HTML

Списки в HTML Презентация Интерактивная карта Северной Америки

Презентация Интерактивная карта Северной Америки