Государственной казенное образовательное учреждение высшего профессионального образования «Российская таможенная академия

-

Государственной казенное образовательное учреждение высшего профессионального образования «Российская таможенная академия

Содержание

- 2. Актуальность темы исследования. Обеспечение надежной охраны общества от преступных посягательств является одной из наиболее острых проблем,

- 3. Объект, предмет и цель исследования Объектом исследования являются общественные отношения, возникающие в связи с совершением таможенных

- 4. Научная новизна исследования Состоит в том, что в отечественном правоведении на общетеоретическом и практическом уровне с

- 5. Основные положения, выносимые на защиту 1. Исследование исторической трансформации норм, устанавливающих ответственность за совершение правонарушений и

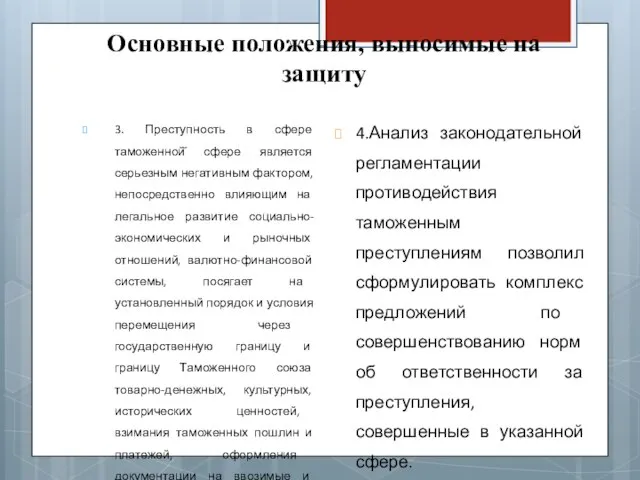

- 6. Основные положения, выносимые на защиту 3. Преступность в сфере таможенной̆ сфере является серьезным негативным фактором, непосредственно

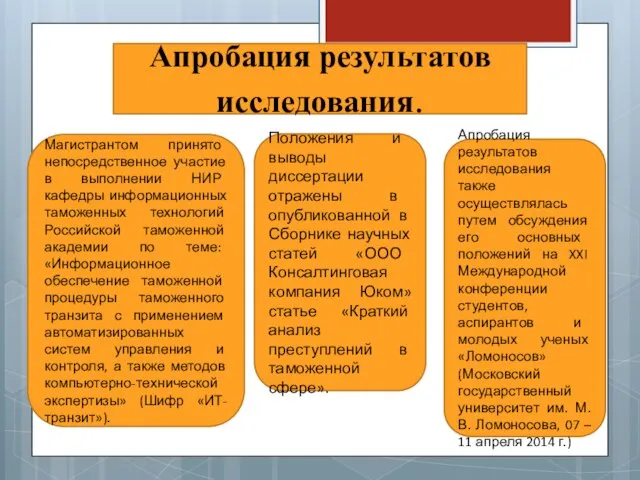

- 7. Магистрантом принято непосредственное участие в выполнении НИР кафедры информационных таможенных технологий Российской таможенной академии по теме:

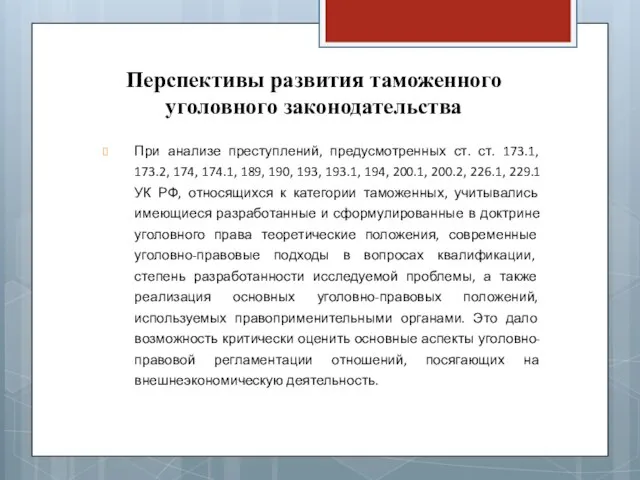

- 8. Перспективы развития таможенного уголовного законодательства При анализе преступлений, предусмотренных ст. ст. 173.1, 173.2, 174, 174.1, 189,

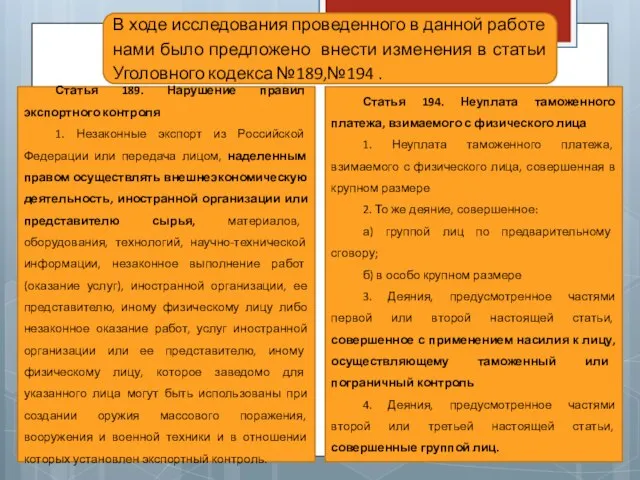

- 9. Статья 189. Нарушение правил экспортного контроля 1. Незаконные экспорт из Российской Федерации или передача лицом, наделенным

- 10. Статья 194.1. Неуплата таможенного платежа, взимаемого с организации 1. Неуплата таможенного платежа, взимаемого с организации, совершенная

- 11. ЗАКЛЮЧЕНИЕ Проведенное научное исследование позволило автору сформулировать положения теоретико-прикладного характера, а именно: выделить и исследовать историко-теоретические

- 13. Скачать презентацию

Актуальность темы исследования.

Обеспечение надежной охраны общества от преступных посягательств является

Актуальность темы исследования.

Обеспечение надежной охраны общества от преступных посягательств является

Объект, предмет и цель исследования

Объектом исследования являются общественные отношения, возникающие в

Объект, предмет и цель исследования

Объектом исследования являются общественные отношения, возникающие в

Научная новизна исследования

Состоит в том, что в отечественном правоведении на общетеоретическом

Научная новизна исследования

Состоит в том, что в отечественном правоведении на общетеоретическом

Основные положения, выносимые на защиту

1. Исследование исторической трансформации норм, устанавливающих ответственность

Основные положения, выносимые на защиту

1. Исследование исторической трансформации норм, устанавливающих ответственность

Основные положения, выносимые на защиту

3. Преступность в сфере таможенной̆ сфере является

Основные положения, выносимые на защиту

3. Преступность в сфере таможенной̆ сфере является

Магистрантом принято непосредственное участие в выполнении НИР кафедры информационных таможенных технологий

Магистрантом принято непосредственное участие в выполнении НИР кафедры информационных таможенных технологий

Перспективы развития таможенного уголовного законодательства

При анализе преступлений, предусмотренных ст. ст. 173.1,

Перспективы развития таможенного уголовного законодательства

При анализе преступлений, предусмотренных ст. ст. 173.1,

Статья 189. Нарушение правил экспортного контроля

1. Незаконные экспорт из Российской Федерации

Статья 189. Нарушение правил экспортного контроля

1. Незаконные экспорт из Российской Федерации

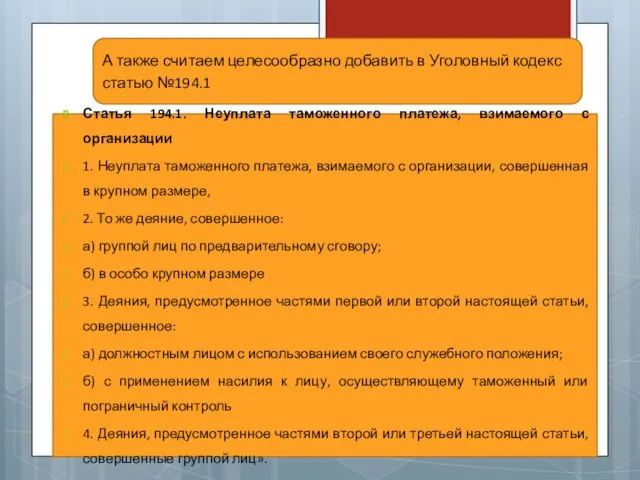

Статья 194.1. Неуплата таможенного платежа, взимаемого с организации

1. Неуплата таможенного платежа,

Статья 194.1. Неуплата таможенного платежа, взимаемого с организации

1. Неуплата таможенного платежа,

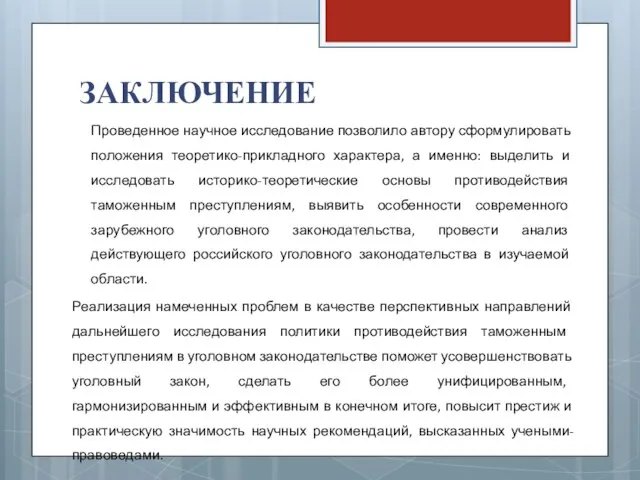

ЗАКЛЮЧЕНИЕ

Проведенное научное исследование позволило автору сформулировать положения теоретико-прикладного характера, а именно:

ЗАКЛЮЧЕНИЕ

Проведенное научное исследование позволило автору сформулировать положения теоретико-прикладного характера, а именно:

Федеральное государственное автономное образовательное учреждение высшего профессионального образования « Уральский федеральн

Федеральное государственное автономное образовательное учреждение высшего профессионального образования « Уральский федеральн Основы технологии текущего и капитального ремонта скважин

Основы технологии текущего и капитального ремонта скважин Введение в Delphi. (Лекция 2)

Введение в Delphi. (Лекция 2) Комплексные чертежи линий

Комплексные чертежи линий Продукты категории волосы. 2018

Продукты категории волосы. 2018 Архитектура и подсистемы АСУ

Архитектура и подсистемы АСУ Первобытная магия и ритуалы

Первобытная магия и ритуалы Методика обследования стоматологического статуса по ВООЗ Зубная формула. Индексы кариеса. Индексы гигиены полости рта. Индекс

Методика обследования стоматологического статуса по ВООЗ Зубная формула. Индексы кариеса. Индексы гигиены полости рта. Индекс Типовое положение о территориальном органе Министерства внутренних дел Российской Федерации по субъекту Российской Федерации П

Типовое положение о территориальном органе Министерства внутренних дел Российской Федерации по субъекту Российской Федерации П Теория вероятностей и математическая статистика (вводная лекция, ч.1)

Теория вероятностей и математическая статистика (вводная лекция, ч.1) Взаимное пересечение кривых поверхностей

Взаимное пересечение кривых поверхностей Правописание слов с безударными гласными и парными согласными в корне слова

Правописание слов с безударными гласными и парными согласными в корне слова Русский деревянный дом. Этапы рисования дома (ИЗО)

Русский деревянный дом. Этапы рисования дома (ИЗО) Работу выполнила Беширова Илона 8 класс «В»

Работу выполнила Беширова Илона 8 класс «В» Производство кваса

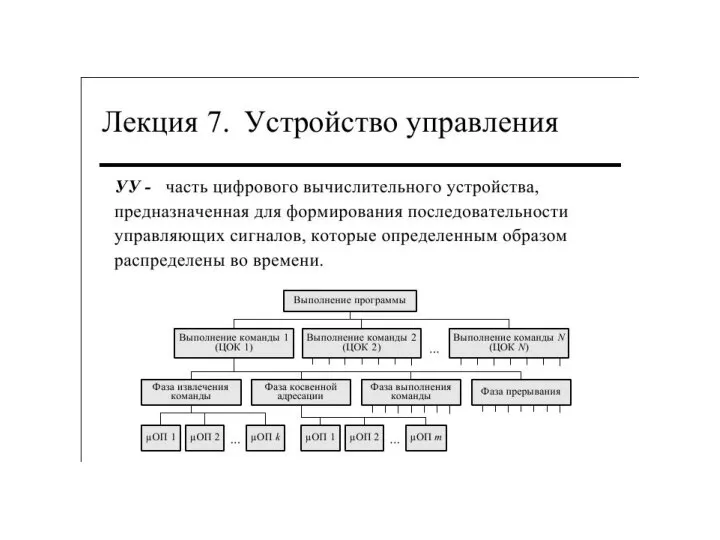

Производство кваса Устройство управления

Устройство управления Образ преподавателя

Образ преподавателя Аттестационная работа. Эссе «Значение метода проектов в преподавании иностранных языков»

Аттестационная работа. Эссе «Значение метода проектов в преподавании иностранных языков» Договор перевозки груза

Договор перевозки груза Комфортность учащихся в период адаптации

Комфортность учащихся в период адаптации ЭКОНОМИКА ОБЩЕСТВЕННОГО СЕКТОРА О.В. НАТРОБИНА, К.Э.Н., ДОЦЕНТ АСТРАХАНСКИЙ ГОСУДАРСТВЕННЫЙ УНИВЕРСИТЕТ

ЭКОНОМИКА ОБЩЕСТВЕННОГО СЕКТОРА О.В. НАТРОБИНА, К.Э.Н., ДОЦЕНТ АСТРАХАНСКИЙ ГОСУДАРСТВЕННЫЙ УНИВЕРСИТЕТ С детства знакомая песнь бесконечная, Солнце - горячее, щедрое, вечное! Сопки - хранители древнего племени. Сколько, Амур, ты блуж

С детства знакомая песнь бесконечная, Солнце - горячее, щедрое, вечное! Сопки - хранители древнего племени. Сколько, Амур, ты блуж Розрахункова схема дорожнього одягу та її розвиток. Лекція №3

Розрахункова схема дорожнього одягу та її розвиток. Лекція №3 Исследование трупа новорожденного младенца

Исследование трупа новорожденного младенца Аттестационная работа. Проектная и исследовательская деятельность как способ формирования метапредметных результатов обучения

Аттестационная работа. Проектная и исследовательская деятельность как способ формирования метапредметных результатов обучения МЕЖДУНАРОДНЫЙ СТАНДАРТ ФИНАНСОВОЙ ОТЧЕТНОСТИ (IAS) 20 "УЧЕТ ГОСУДАРСТВЕННЫХ СУБСИДИЙ И РАСКРЫТИЕ ИНФОРМАЦИИ О ГОСУДАРСТВЕННОЙ

МЕЖДУНАРОДНЫЙ СТАНДАРТ ФИНАНСОВОЙ ОТЧЕТНОСТИ (IAS) 20 "УЧЕТ ГОСУДАРСТВЕННЫХ СУБСИДИЙ И РАСКРЫТИЕ ИНФОРМАЦИИ О ГОСУДАРСТВЕННОЙ Основы теории управления

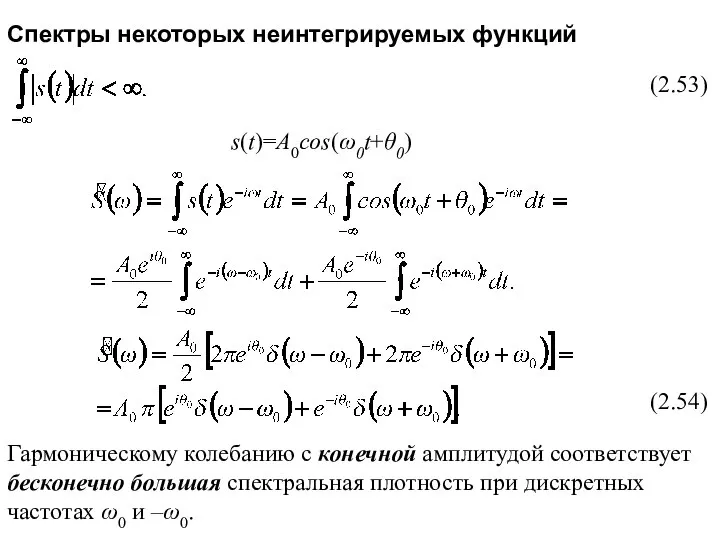

Основы теории управления Cпектры некоторых неинтегрируемыхфункций

Cпектры некоторых неинтегрируемыхфункций