- Государственные расходы

Содержание

- 2. Государственные расходы — это урегулированная нормами правадеятельность государства по расходованию фондов денежных средств на обеспечение жизнедеятельности

- 3. Содержание и структура государственных расходов зависят от задач, которые решает государство в соответствующем финансовом году. Государственные

- 4. Финансирование государственных или муниципальных расходов — это урегулированное правовыми нормами выделение (отпуск) государственных или муниципальных денежных

- 5. В условиях перехода к рынку бюджетным законодательством предусмотрена возможность выделения денежных средств из бюджета на основах

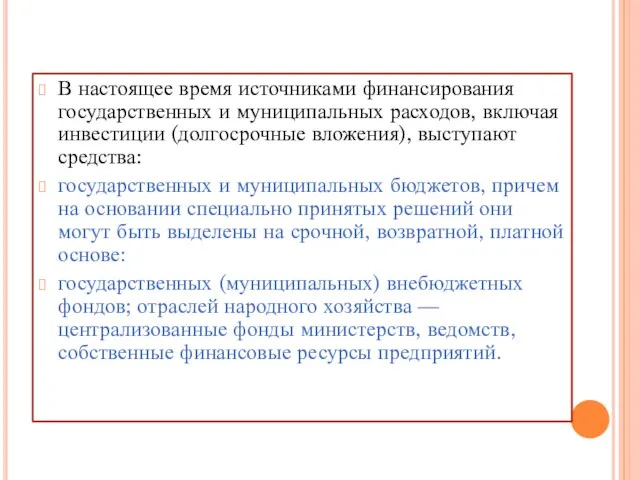

- 6. В настоящее время источниками финансирования государственных и муниципальных расходов, включая инвестиции (долгосрочные вложения), выступают средства: государственных

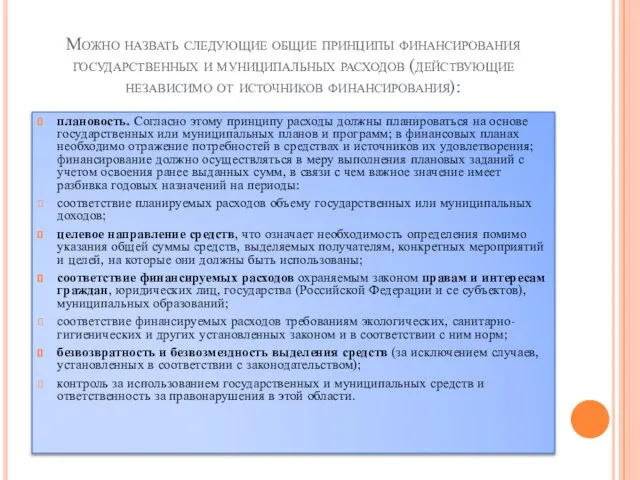

- 7. Можно назвать следующие общие принципы финансирования государственных и муниципальных расходов (действующие независимо от источников финансирования): плановость.

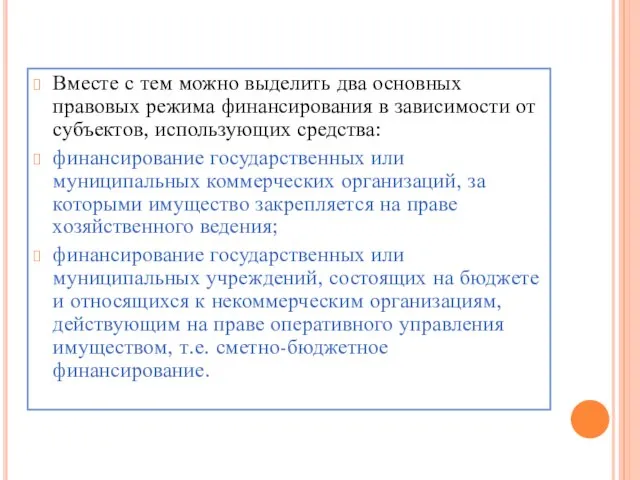

- 8. Вместе с тем можно выделить два основных правовых режима финансирования в зависимости от субъектов, использующих средства:

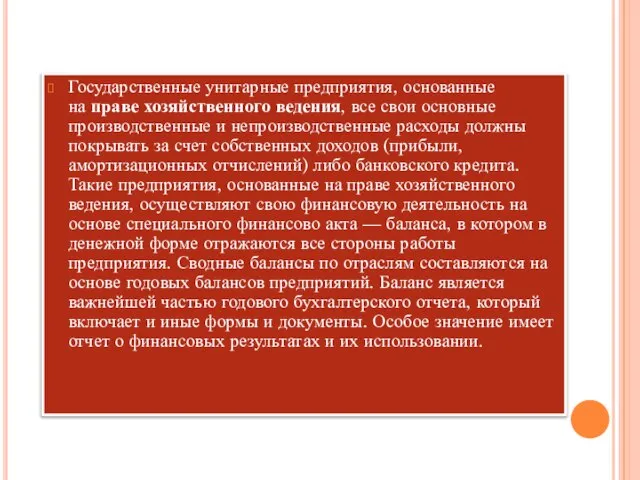

- 9. Государственные унитарные предприятия, основанные на праве хозяйственного ведения, все свои основные производственные и непроизводственные расходы должны

- 10. Государственные унитарные предприятия, основанные на праве оперативного управления (федеральные казенные предприятия), получают государственные средства в порядке

- 11. Важнейшая составляющая инвестиций (капитальных вложений) — это финансирование капитального строительства. Правовой основой финансирования капитального строительства на

- 13. Скачать презентацию

Государственные расходы — это урегулированная нормами правадеятельность государства по расходованию фондов денежных средств

Государственные расходы — это урегулированная нормами правадеятельность государства по расходованию фондов денежных средств

Содержание и структура государственных расходов зависят от задач, которые решает государство

Содержание и структура государственных расходов зависят от задач, которые решает государство

Финансирование государственных или муниципальных расходов — это урегулированное правовыми нормами выделение (отпуск)

Финансирование государственных или муниципальных расходов — это урегулированное правовыми нормами выделение (отпуск)

В условиях перехода к рынку бюджетным законодательством предусмотрена возможность выделения денежных

В условиях перехода к рынку бюджетным законодательством предусмотрена возможность выделения денежных

В настоящее время источниками финансирования государственных и муниципальных расходов, включая инвестиции

В настоящее время источниками финансирования государственных и муниципальных расходов, включая инвестиции

Можно назвать следующие общие принципы финансирования государственных и муниципальных расходов (действующие

Можно назвать следующие общие принципы финансирования государственных и муниципальных расходов (действующие

Вместе с тем можно выделить два основных правовых режима финансирования в

Вместе с тем можно выделить два основных правовых режима финансирования в

Государственные унитарные предприятия, основанные на праве хозяйственного ведения, все свои основные производственные

Государственные унитарные предприятия, основанные на праве хозяйственного ведения, все свои основные производственные

Государственные унитарные предприятия, основанные на праве оперативного управления (федеральные казенные предприятия), получают государственные

Государственные унитарные предприятия, основанные на праве оперативного управления (федеральные казенные предприятия), получают государственные

Важнейшая составляющая инвестиций (капитальных вложений) — это финансирование капитального строительства. Правовой

Важнейшая составляющая инвестиций (капитальных вложений) — это финансирование капитального строительства. Правовой

Дивизиональная организационная структура Выполнила: Жукова Юлия

Дивизиональная организационная структура Выполнила: Жукова Юлия История чемпионата мира

История чемпионата мира В гостях у мастеров Городца

В гостях у мастеров Городца UML для программистов

UML для программистов Педагог как субъект инноваций

Педагог как субъект инноваций  ПЕРВАЯ ПОМОЩЬ ПРИ ОЖОГАХ И ОБМОРОЖЕНИЯХ ВЫПОЛНИЛА ШОЛОХОВА ЛЮДМИЛА НИКОЛАЕВНА

ПЕРВАЯ ПОМОЩЬ ПРИ ОЖОГАХ И ОБМОРОЖЕНИЯХ ВЫПОЛНИЛА ШОЛОХОВА ЛЮДМИЛА НИКОЛАЕВНА Встреча масленицы

Встреча масленицы Исполнительная схема слаботочных сетей ОВК. ЗАО ПСТ «Подряд» 1 этаж

Исполнительная схема слаботочных сетей ОВК. ЗАО ПСТ «Подряд» 1 этаж Павловская центральная районная больница Нижегородская область, г.Павлово. Хирургическое лечение геморрагического инсульта в у

Павловская центральная районная больница Нижегородская область, г.Павлово. Хирургическое лечение геморрагического инсульта в у Семинар-практикум (фрагмент конспекта) Бизнес-процессы в банке: описание, оптимизация, регламентация и управление Автор и ве

Семинар-практикум (фрагмент конспекта) Бизнес-процессы в банке: описание, оптимизация, регламентация и управление Автор и ве Нормативная система оценки риска (часть 4)

Нормативная система оценки риска (часть 4) Скоро экзамены… Вот и пришла пора экзаменов – момент истины.

Скоро экзамены… Вот и пришла пора экзаменов – момент истины. грибы - презентация для начальной школы

грибы - презентация для начальной школы Ислам как религия с исторической точки зрения

Ислам как религия с исторической точки зрения Особливості розвитку романтизму у Франції, Німеччині, Англії

Особливості розвитку романтизму у Франції, Німеччині, Англії Отличительные символы России. Народы России. Загадки

Отличительные символы России. Народы России. Загадки Особенности делового общения в различных культурах

Особенности делового общения в различных культурах Параллельное программирование на основе MPI. (Раздел 4.1)

Параллельное программирование на основе MPI. (Раздел 4.1) Формирование представлений об адаптивных реакциях сердечного ритма, на физические нагрузки у младших школьников

Формирование представлений об адаптивных реакциях сердечного ритма, на физические нагрузки у младших школьников Бытие

Бытие Гражданское общество и правовое государство

Гражданское общество и правовое государство Інтеркультурный проект "Україна це ми"

Інтеркультурный проект "Україна це ми" Персональный компьютер: устройство и принцип работы

Персональный компьютер: устройство и принцип работы Презентация на тему Плоды и их классификация

Презентация на тему Плоды и их классификация  Политические партии и движения

Политические партии и движения The XXII Olympic Winter Games

The XXII Olympic Winter Games Педагогические Lookи

Педагогические Lookи Презентация Налог на имущество юридических лиц

Презентация Налог на имущество юридических лиц