- Инвестиционные и финансовые решения. Основы принятия инвестиционных решений

Содержание

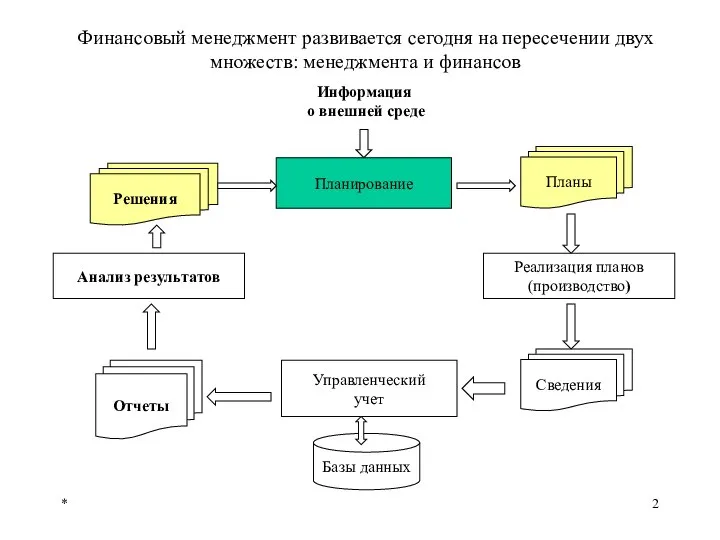

- 2. * Планирование Управленческий учет Реализация планов (производство) Анализ результатов Планы Сведения Базы данных Отчеты Решения Информация

- 3. * Тема 3. Инвестиционные и финансовые решения. Основы принятия инвестиционных решений. Инвестиционные и финансовые решения Критерии

- 4. * 1. Инвестиционные и финансовые решения Инвестирование (по определению) представляет собой отказ от потребления благ сегодня

- 5. * Финансовое решение - это решение о том, за счет каких источников следует финансировать бизнес, откуда

- 6. * ПРИНЦИПИАЛЬНЫЙ ПОДХОД К ПРИНЯТИЮ ИНВЕСТИЦИОННЫХ И ФИНАНСОВЫХ РЕШЕНИЙ Инвестиционное решение принимается под воздействием двух факторов

- 7. * ДЕНЕЖНЫЙ ПОТОК Денежный поток и прибыль Согласно положениям Гражданского кодекса РФ, "коммерческие организации - это

- 8. * Не точный учет затрат. Не все затраты списывают на себестоимость в полном объеме и в

- 9. * Баланс выплат и поступлений денежных средств, связанных с осуществлением инвестиционного решения (проекта), приуроченный к определенному

- 10. * Бухгалтерская прибыль за период времени t Выручка и иные поступления, отнесенные на данный период времени

- 11. * Денежными притоками проекта будут в каждый момент времени: выручка от реализации продукции и/или услуг, производимых

- 12. * На величину денежного потока влияет также прирост рабочего (оборотного) капитала. Рабочий (оборотный) капитал - это

- 13. * ПРИМЕР Рассмотрим проект производства на АО "Автомобильный завод". Какие денежные потоки характеризуют решение об инвестировании

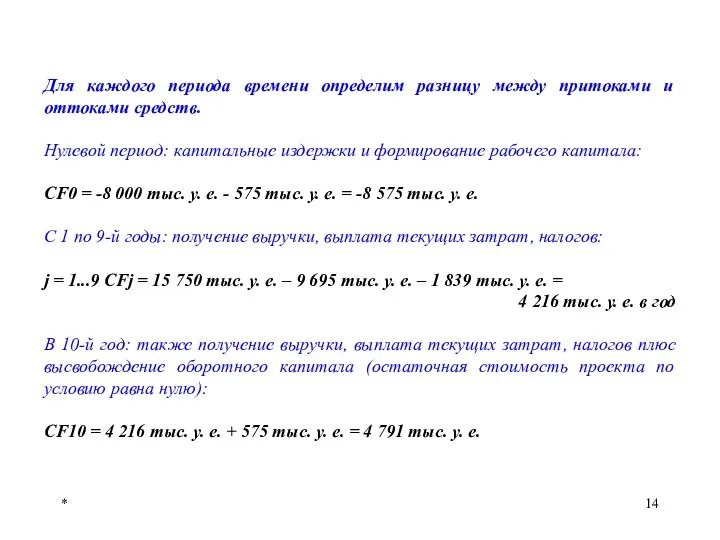

- 14. * Для каждого периода времени определим разницу между притоками и оттоками средств. Нулевой период: капитальные издержки

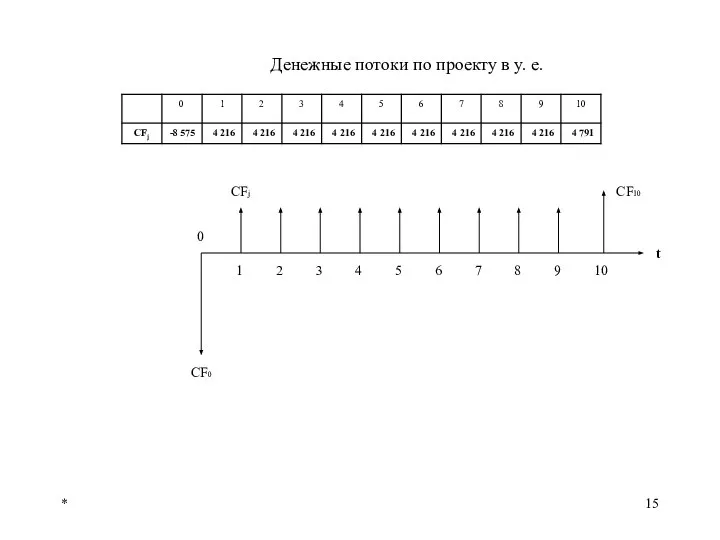

- 15. * Денежные потоки по проекту в у. е. t 0 CF0 CFj CF10 1 2 3

- 16. * СОПОСТАВЛЕНИЕ РАЗНОВРЕМЕННЫХ ДЕНЕЖНЫХ ПОТОКОВ. ВРЕМЕННАЯ СТОИМОСТЬ ДЕНЕГ Временная стоимость денег. Дисконтирование. Одинаковые суммы денег, полученные

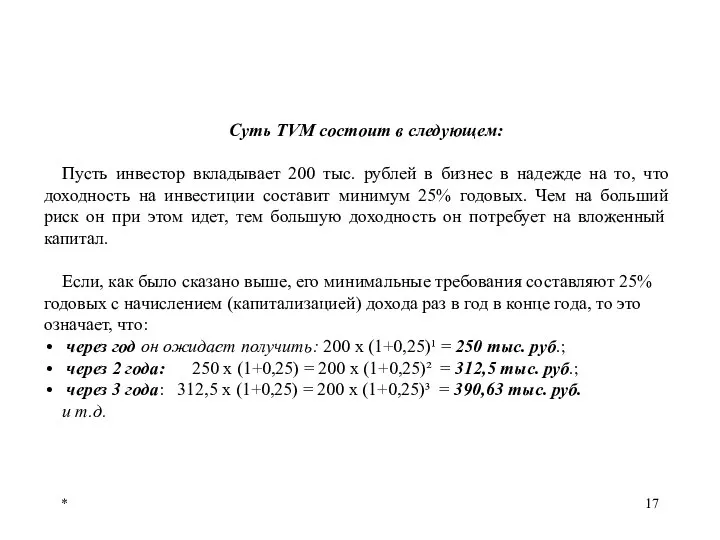

- 17. * Суть ТVМ состоит в следующем: Пусть инвестор вкладывает 200 тыс. рублей в бизнес в надежде

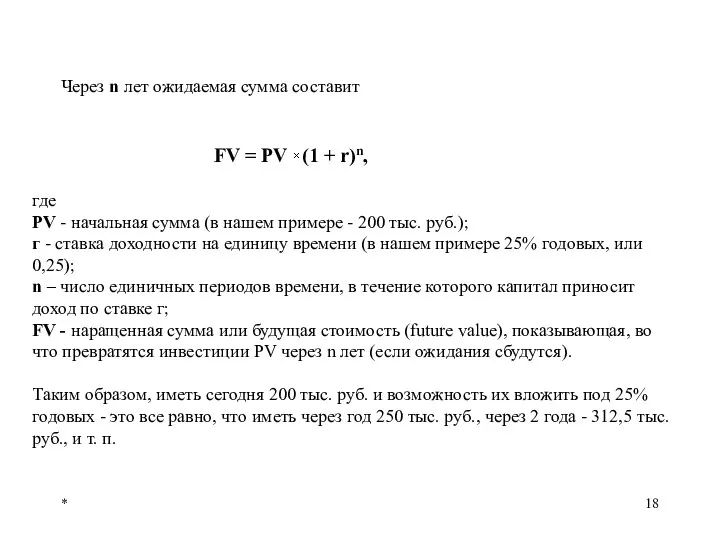

- 18. * Через n лет ожидаемая сумма составит где PV - начальная сумма (в нашем примере -

- 19. * Верно и обратное: 312,5 тыс. руб. через 2 года эквивалентно 200 тыс. руб. сегодня, или

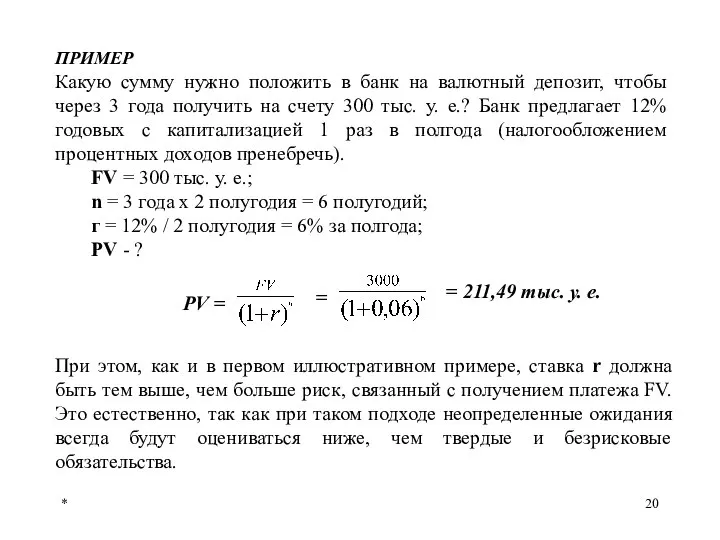

- 20. * ПРИМЕР Какую сумму нужно положить в банк на валютный депозит, чтобы через 3 года получить

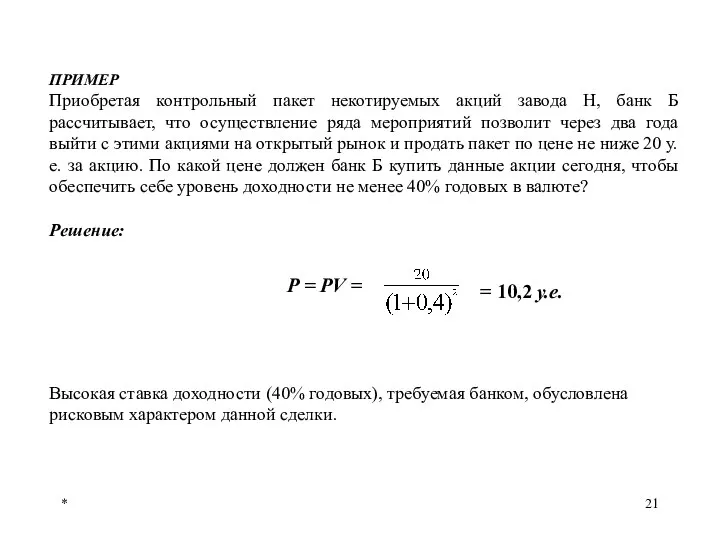

- 21. * ПРИМЕР Приобретая контрольный пакет некотируемых акций завода Н, банк Б рассчитывает, что осуществление ряда мероприятий

- 22. * Таким образом, можно сделать следующие выводы: нельзя просто сравнивать (суммировать, вычитать) денежные платежи, относящиеся к

- 23. * Аннуитет и перпетуитет В прикладных финансовых расчетах часто используют формулы расчета приведенной стоимости суммы рассроченных

- 24. * Перпетуитет - это бесконечная последовательность равных платежей, осуществляемых через равные интервалы времени. Примерами перпетуитетов являются

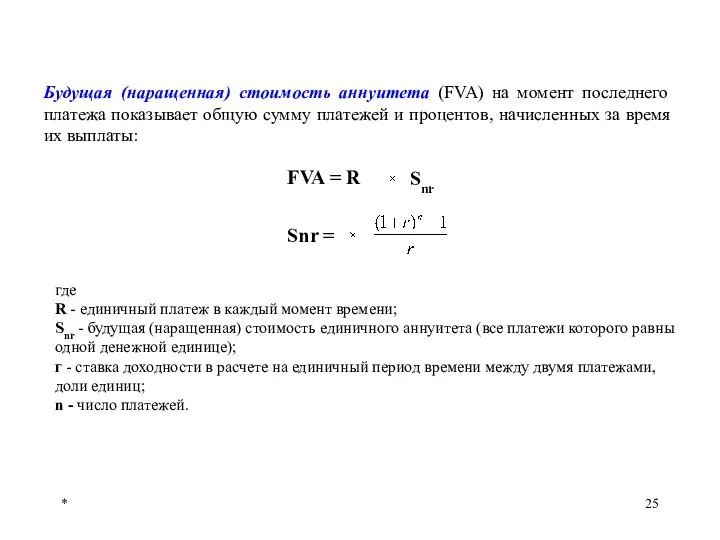

- 25. * Будущая (наращенная) стоимость аннуитета (FVA) на момент последнего платежа показывает общую сумму платежей и процентов,

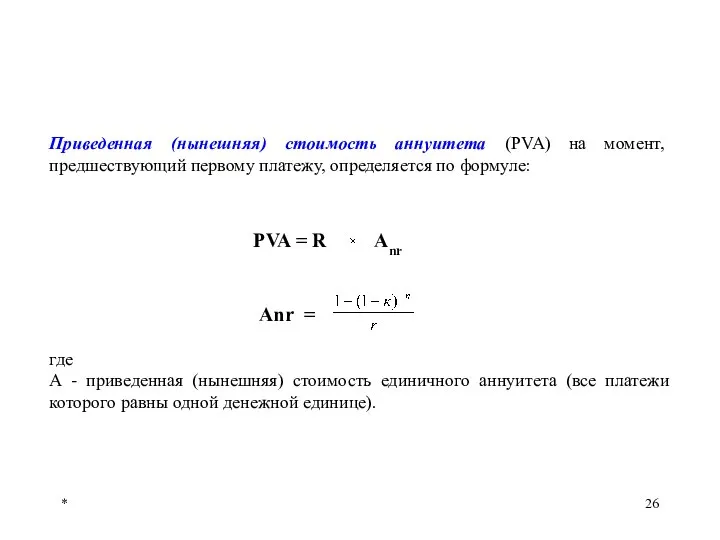

- 26. * Приведенная (нынешняя) стоимость аннуитета (PVA) на момент, предшествующий первому платежу, определяется по формуле: Anr где

- 27. * Чистая приведенная стоимость (чистый приведенный доход) NРV Таким образом, для того чтобы инвестиционное решение было

- 28. * Чтобы оценить инвестиционное решение, следует: рассчитать и приурочить к соответствующим моментам (интервалам) времени все денежные

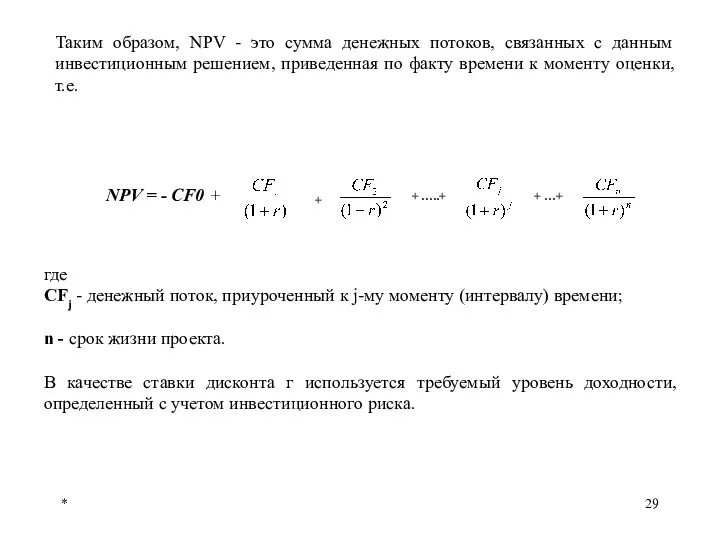

- 29. * Таким образом, NPV - это сумма денежных потоков, связанных с данным инвестиционным решением, приведенная по

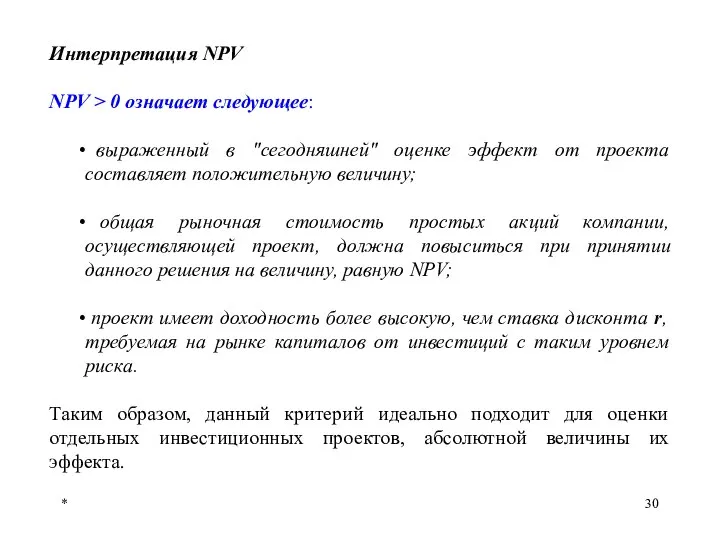

- 30. * Интерпретация NPV NPV > 0 означает следующее: выраженный в "сегодняшней" оценке эффект от проекта составляет

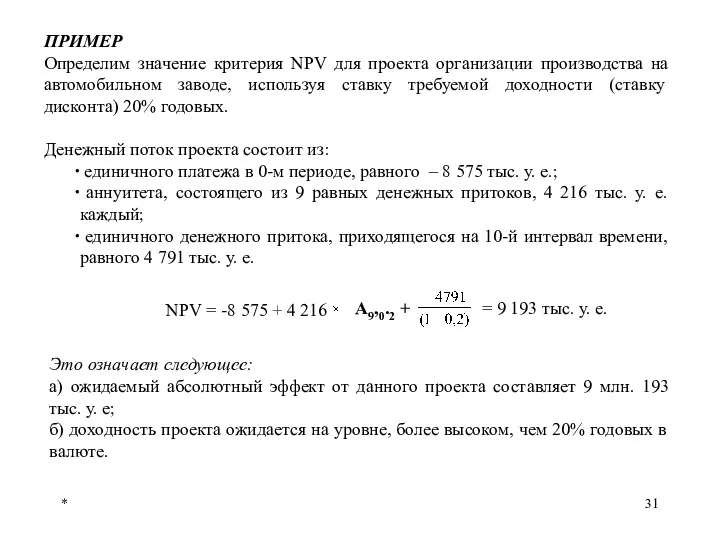

- 31. * ПРИМЕР Определим значение критерия NPV для проекта организации производства на автомобильном заводе, используя ставку требуемой

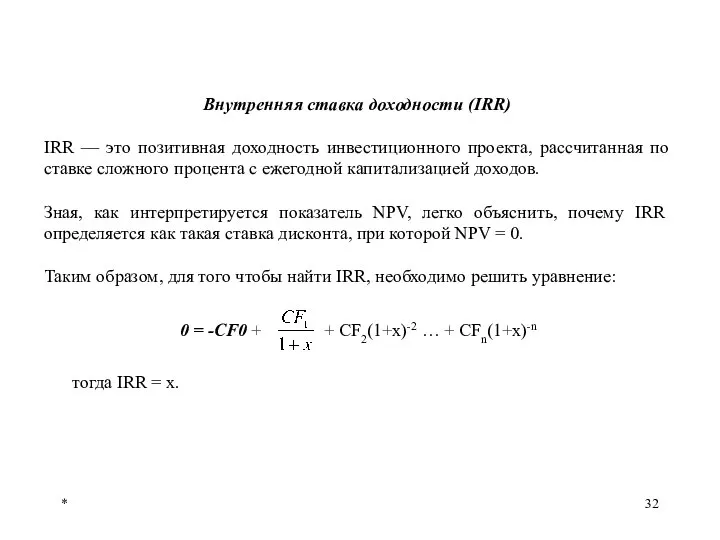

- 32. * Внутренняя ставка доходности (IRR) IRR — это позитивная доходность инвестиционного проекта, рассчитанная по ставке сложного

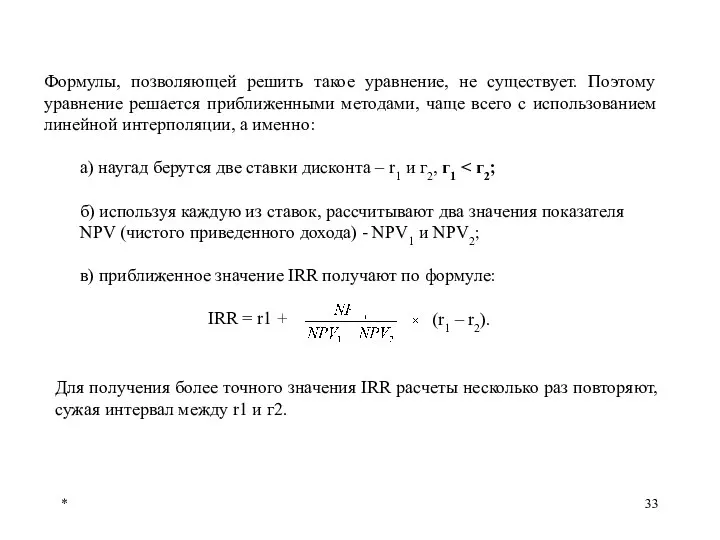

- 33. * Формулы, позволяющей решить такое уравнение, не существует. Поэтому уравнение решается приближенными методами, чаще всего с

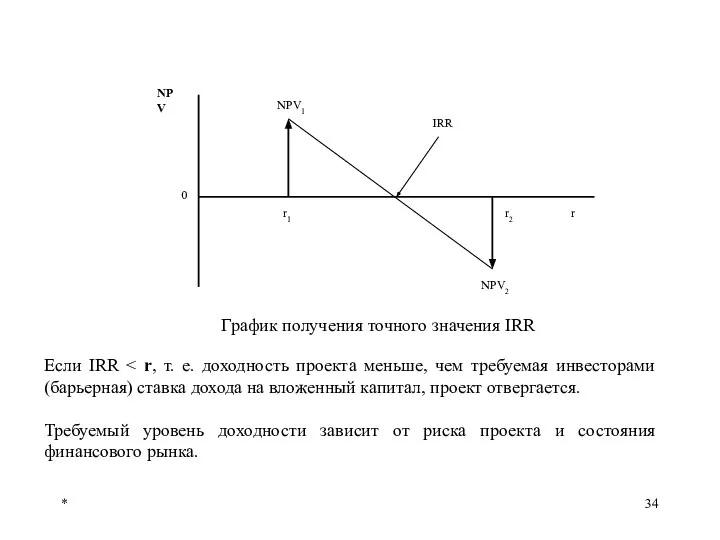

- 34. * График получения точного значения IRR Если IRR Требуемый уровень доходности зависит от риска проекта и

- 35. * IRR оценивает доходность на единицу вложенного капитала, в отличие от NPV, критерия, измеряющего абсолютную величину,

- 36. * ПРИМЕР Вернемся опять к ситуации с мини-вездеходом. Определим внутреннюю ставку доходности проекта производства транспортного средства

- 37. * ДИСКОНТИРОВАНИЕ ДЕНЕЖНЫХ ПОТОКОВ И ИНФЛЯЦИЯ. НОМИНАЛЬНЫЕ И РЕАЛЬНЫЕ ДЕНЕЖНЫЕ ПОТОКИ И ПРОЦЕНТНЫЕ СТАВКИ Оценивать денежные

- 38. * Номинальная ставка альтернативной (требуемой) доходности - это ставка, действительно существующая на рынке для инвестиционных решений

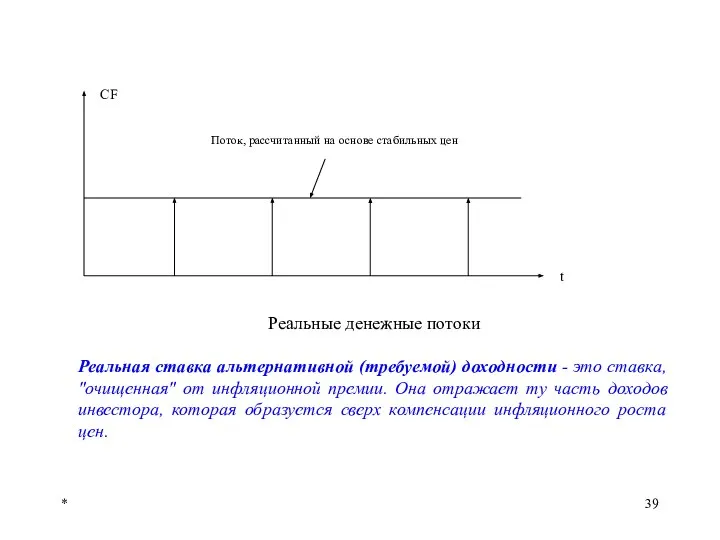

- 39. * Реальные денежные потоки Реальная ставка альтернативной (требуемой) доходности - это ставка, "очищенная" от инфляционной премии.

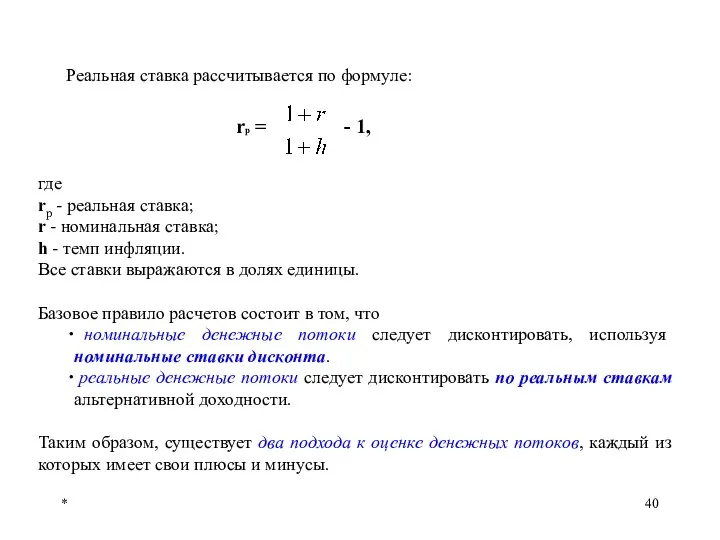

- 40. * Реальная ставка рассчитывается по формуле: где rp - реальная ставка; r - номинальная ставка; h

- 41. * Преимуществом оценки на реальной основе является то, что при расчете денежных потоков нет необходимости прогнозировать

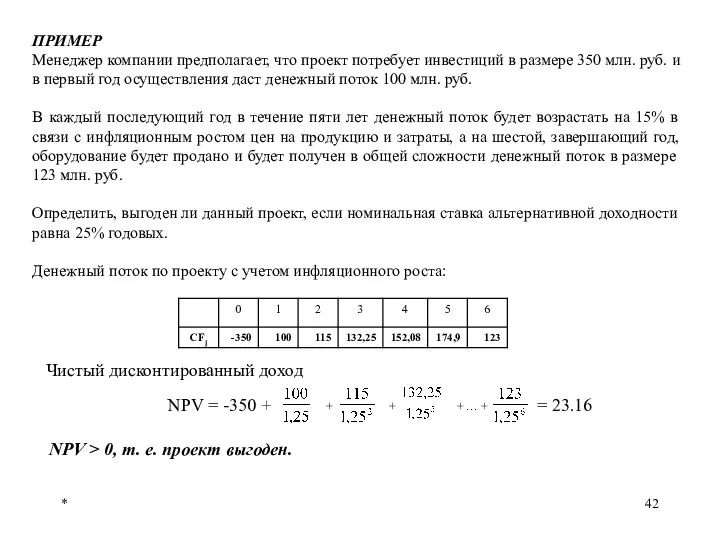

- 42. * ПРИМЕР Менеджер компании предполагает, что проект потребует инвестиций в размере 350 млн. руб. и в

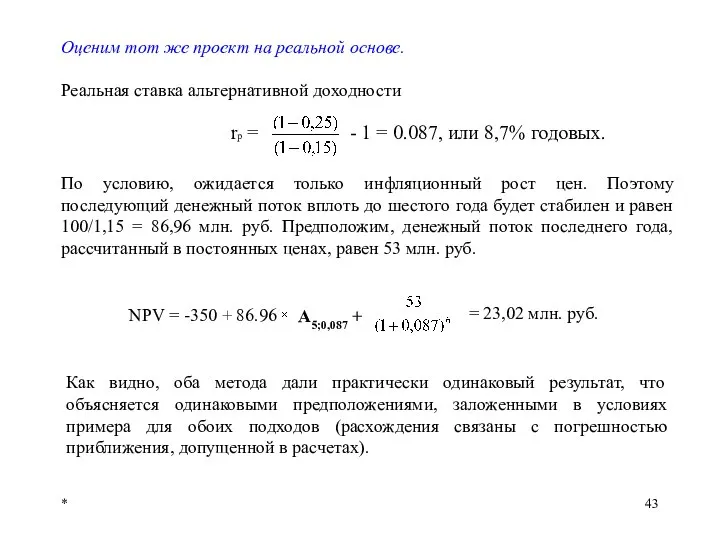

- 43. * Оценим тот же проект на реальной основе. Реальная ставка альтернативной доходности По условию, ожидается только

- 44. * 3. Модель стоимости капитальных активов (CAPM) Инвестор вкладывает деньги в собственный капитал корпорации, приобретая ее

- 45. * Чем же определяются ожидания инвесторов по отношению к приобретаемым акциям? Почему в данном примере они

- 46. * СИСТЕМАТИЧЕСКИЙ И НЕСИСТЕМАТИЧЕСКИЙ РИСКИ Риск для инвестора, вкладывающего деньги в акции корпорации, состоит в возможности

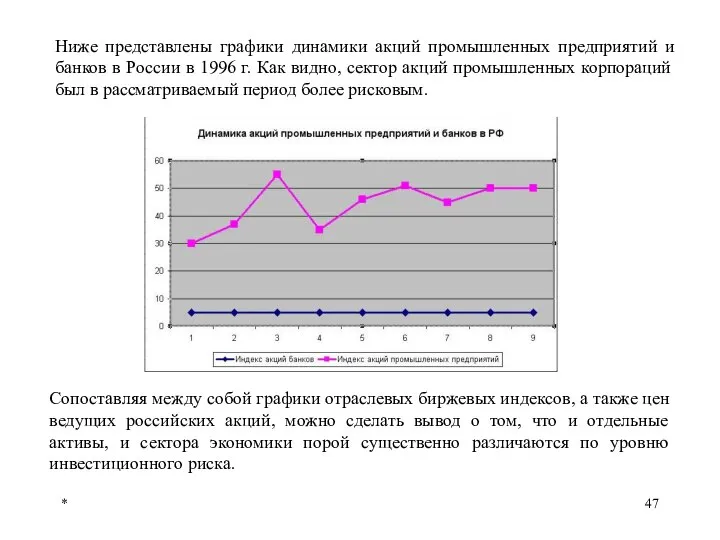

- 47. * Ниже представлены графики динамики акций промышленных предприятий и банков в России в 1996 г. Как

- 48. * При комбинировании нескольких различных ценных бумаг в инвестиционный портфель, суммарная вариация их курса и доходности

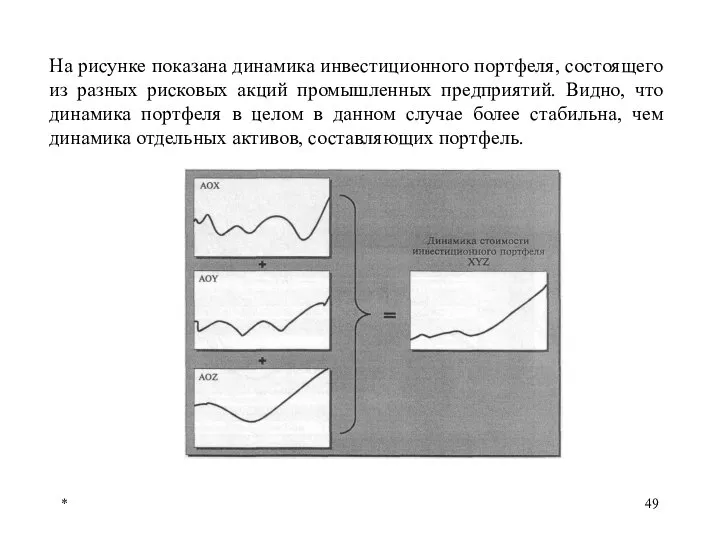

- 49. * На рисунке показана динамика инвестиционного портфеля, состоящего из разных рисковых акций промышленных предприятий. Видно, что

- 50. * Причины вариации курса и доходности ценных бумаг следующие: а) факторы общеэкономического характера, влияющие на фондовый

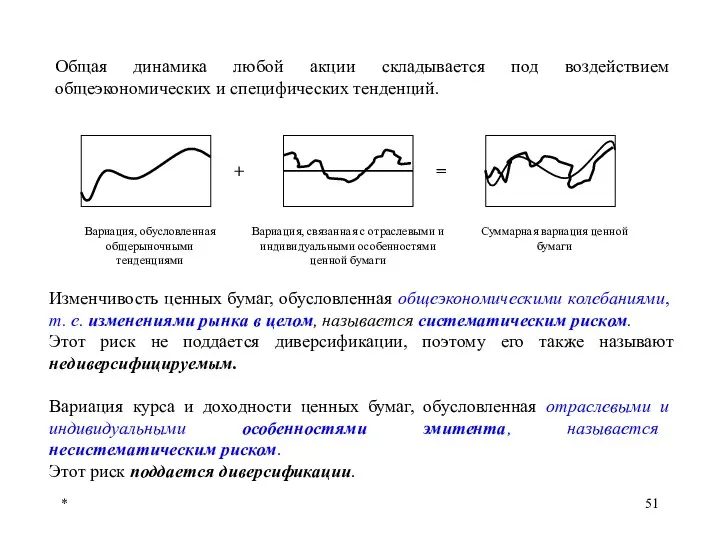

- 51. * Общая динамика любой акции складывается под воздействием общеэкономических и специфических тенденций. Изменчивость ценных бумаг, обусловленная

- 52. * ИЗМЕРЕНИЕ СИСТЕМАТИЧЕСКОГО РИСКА. БЕТА-ФАКТОР Разные ценные бумаги (речь идет, прежде всего, об акциях) по-разному реагируют

- 53. * Как определить коэффициент β? а) Для ценных бумаг, имеющих котировку на рынке, расчет коэффициента β

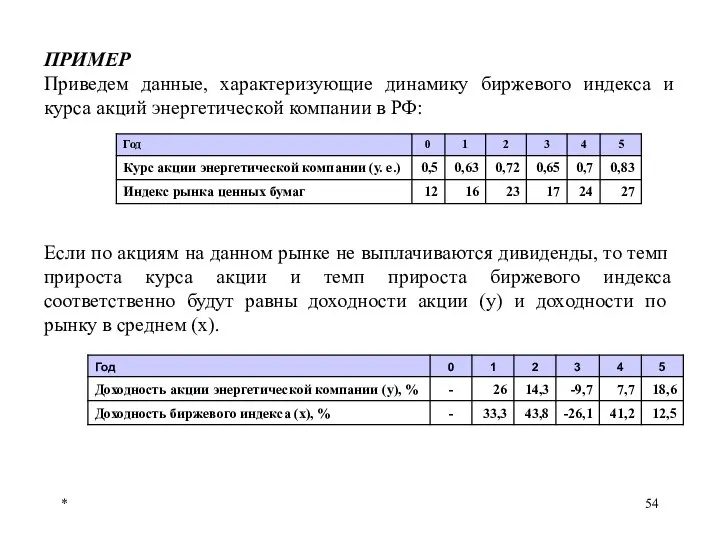

- 54. * ПРИМЕР Приведем данные, характеризующие динамику биржевого индекса и курса акций энергетической компании в РФ: Если

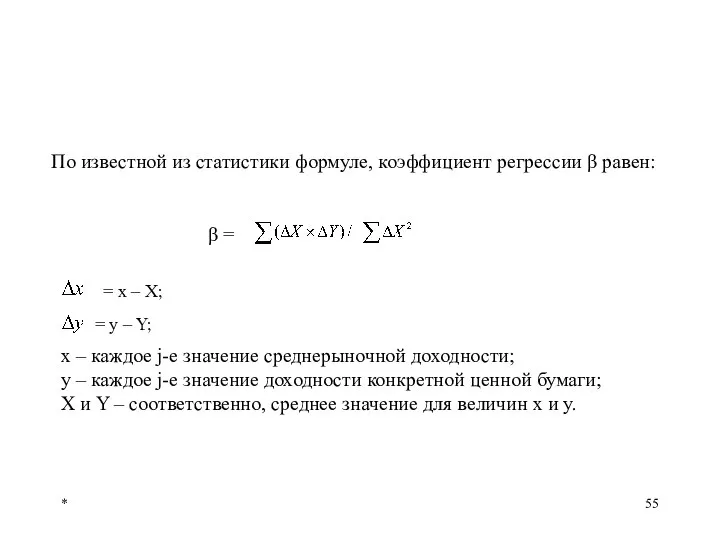

- 55. * По известной из статистики формуле, коэффициент регрессии β равен: = x – X; x –

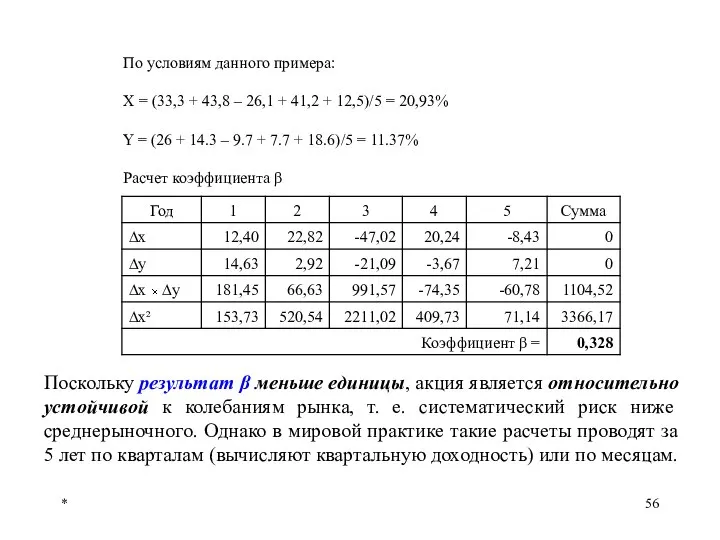

- 56. * По условиям данного примера: X = (33,3 + 43,8 – 26,1 + 41,2 + 12,5)/5

- 57. * Коэффициенты β статистически по мировому рынку определяются, например, агентством Ваrrа International, Meryll Lynch. В РФ

- 58. * МОДЕЛЬ СТОИМОСТИ КАПИТАЛЬНЫХ (ДОЛГОСРОЧНЫХ) АКТИВОВ (САРМ) И АЛЬФА-ФАКТОР Модель стоимости капитальных (долгосрочных) активов (САРМ) -

- 59. * К наиболее существенным из них относятся следующие: САРМ предполагает, что инвесторы владеют хорошо диверсифицированными портфелями

- 60. * Как же зависит требуемый уровень доходности на вложенный капитал от систематического риска? Можно предложить следующие

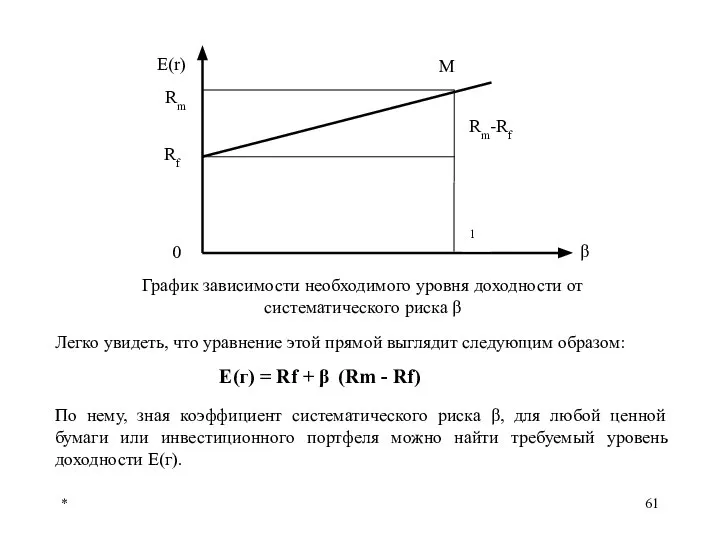

- 61. * График зависимости необходимого уровня доходности от систематического риска β Легко увидеть, что уравнение этой прямой

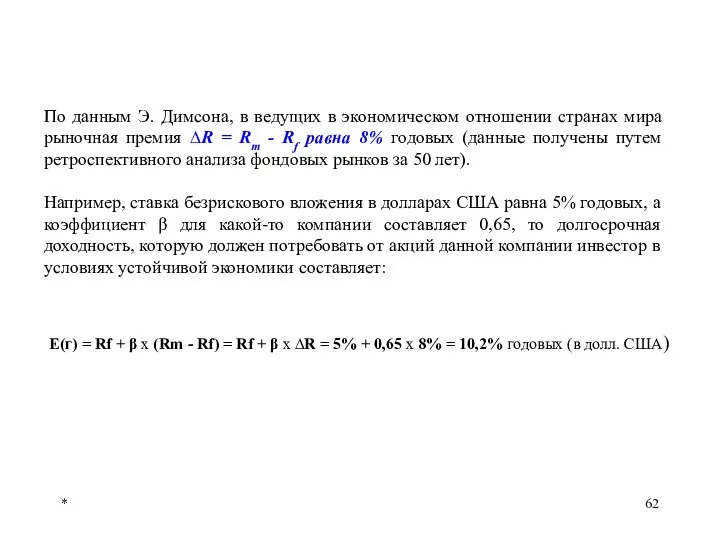

- 62. * По данным Э. Димсона, в ведущих в экономическом отношении странах мира рыночная премия ∆R =

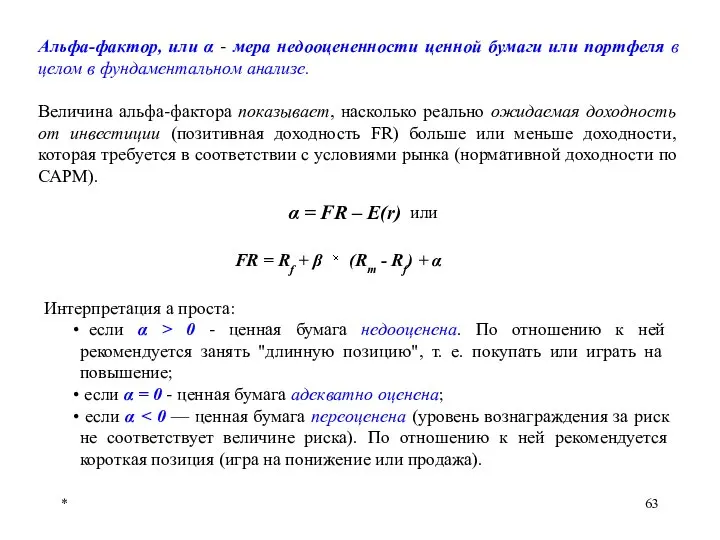

- 63. * Альфа-фактор, или α - мера недооцененности ценной бумаги или портфеля в целом в фундаментальном анализе.

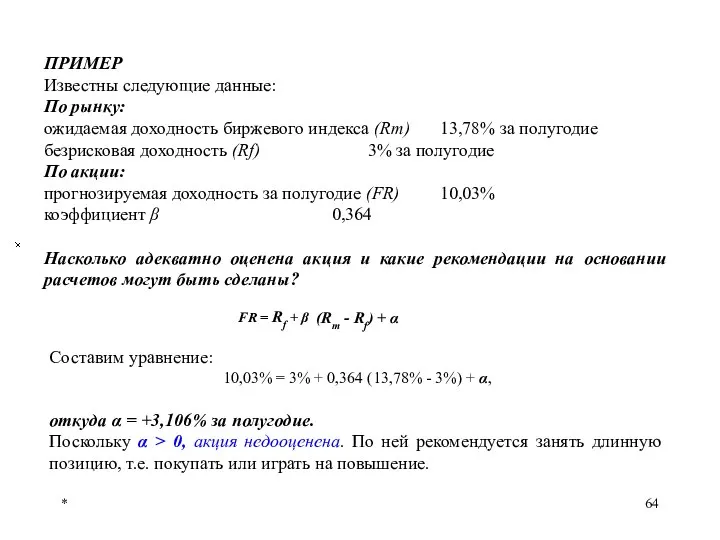

- 64. * ПРИМЕР Известны следующие данные: По рынку: ожидаемая доходность биржевого индекса (Rm) 13,78% за полугодие безрисковая

- 66. Скачать презентацию

*

Планирование

Управленческий

учет

Реализация планов

(производство)

Анализ результатов

Планы

Сведения

Базы данных

Отчеты

Решения

Информация

о внешней среде

Финансовый менеджмент развивается сегодня на

*

Планирование

Управленческий

учет

Реализация планов

(производство)

Анализ результатов

Планы

Сведения

Базы данных

Отчеты

Решения

Информация

о внешней среде

Финансовый менеджмент развивается сегодня на

*

Тема 3. Инвестиционные и финансовые решения.

Основы принятия инвестиционных решений.

Инвестиционные и

*

Тема 3. Инвестиционные и финансовые решения.

Основы принятия инвестиционных решений.

Инвестиционные и

*

1. Инвестиционные и финансовые решения

Инвестирование (по определению) представляет собой отказ от

*

1. Инвестиционные и финансовые решения

Инвестирование (по определению) представляет собой отказ от

*

Финансовое решение - это решение о том, за счет каких источников

*

Финансовое решение - это решение о том, за счет каких источников

*

ПРИНЦИПИАЛЬНЫЙ ПОДХОД К ПРИНЯТИЮ ИНВЕСТИЦИОННЫХ

И ФИНАНСОВЫХ РЕШЕНИЙ

Инвестиционное решение принимается под воздействием

*

ПРИНЦИПИАЛЬНЫЙ ПОДХОД К ПРИНЯТИЮ ИНВЕСТИЦИОННЫХ

И ФИНАНСОВЫХ РЕШЕНИЙ

Инвестиционное решение принимается под воздействием

*

ДЕНЕЖНЫЙ ПОТОК

Денежный поток и прибыль

Согласно положениям Гражданского кодекса РФ, "коммерческие организации

*

ДЕНЕЖНЫЙ ПОТОК

Денежный поток и прибыль

Согласно положениям Гражданского кодекса РФ, "коммерческие организации

*

Не точный учет затрат. Не все затраты списывают на себестоимость

*

Не точный учет затрат. Не все затраты списывают на себестоимость

*

Баланс выплат и поступлений денежных средств, связанных с осуществлением инвестиционного решения

*

Баланс выплат и поступлений денежных средств, связанных с осуществлением инвестиционного решения

*

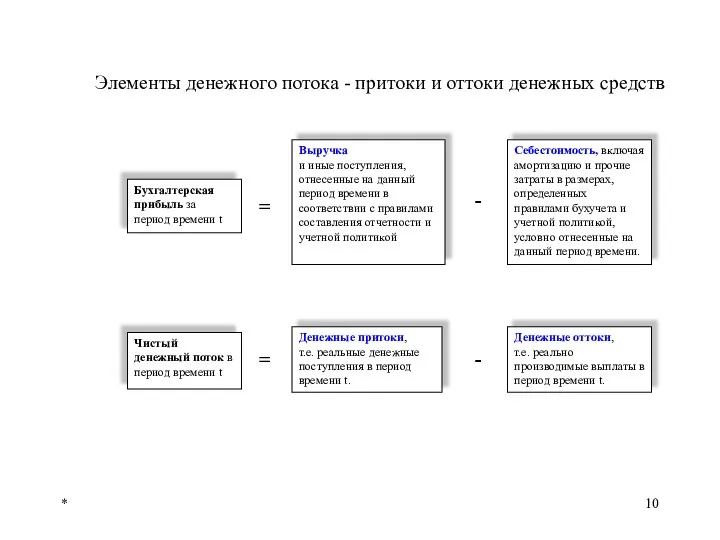

Бухгалтерская прибыль за период времени t

Выручка

и иные поступления, отнесенные на

*

Бухгалтерская прибыль за период времени t

Выручка

и иные поступления, отнесенные на

*

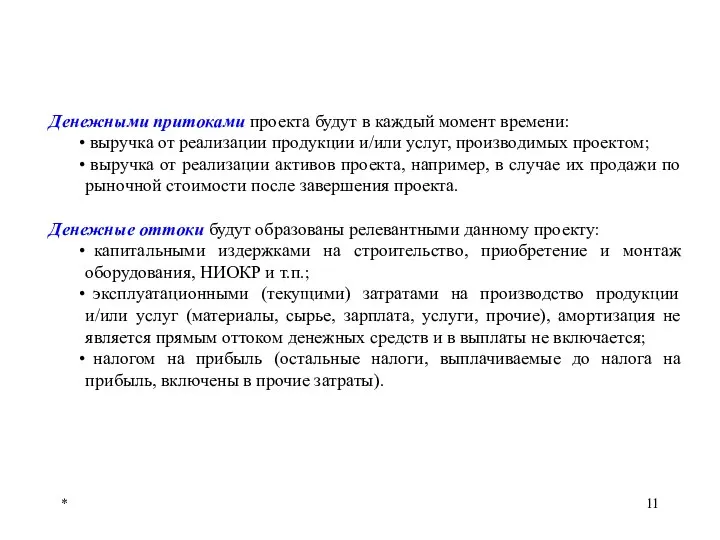

Денежными притоками проекта будут в каждый момент времени:

выручка от реализации

*

Денежными притоками проекта будут в каждый момент времени:

выручка от реализации

*

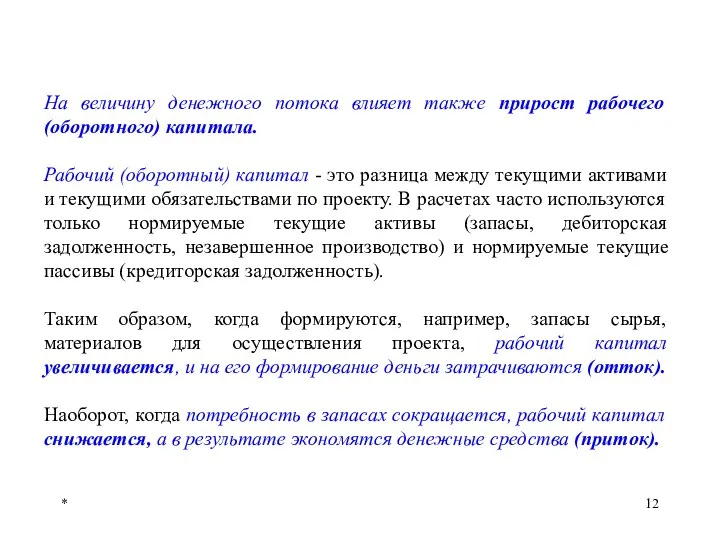

На величину денежного потока влияет также прирост рабочего (оборотного) капитала.

Рабочий

*

На величину денежного потока влияет также прирост рабочего (оборотного) капитала.

Рабочий

*

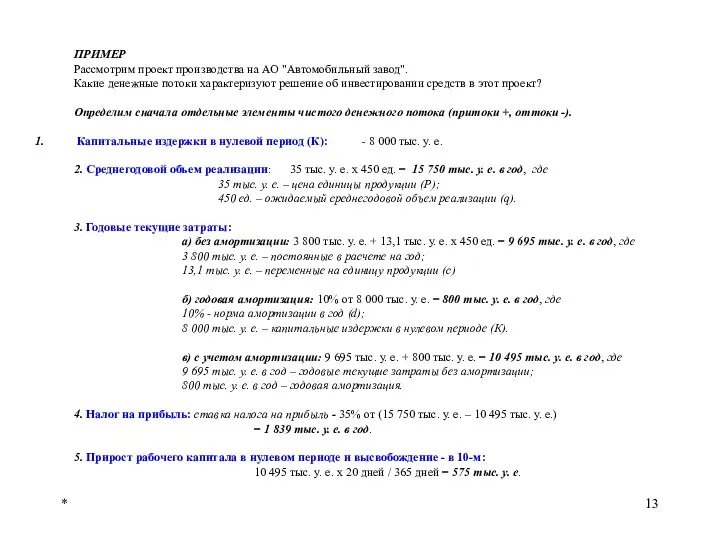

ПРИМЕР

Рассмотрим проект производства на АО "Автомобильный завод".

Какие денежные потоки характеризуют

*

ПРИМЕР

Рассмотрим проект производства на АО "Автомобильный завод".

Какие денежные потоки характеризуют

*

Для каждого периода времени определим разницу между притоками и оттоками средств.

*

Для каждого периода времени определим разницу между притоками и оттоками средств.

*

Денежные потоки по проекту в у. е.

t

0

CF0

CFj

CF10

1

2

3

4

5

6

7

8

9

10

*

Денежные потоки по проекту в у. е.

t

0

CF0

CFj

CF10

1

2

3

4

5

6

7

8

9

10

*

СОПОСТАВЛЕНИЕ РАЗНОВРЕМЕННЫХ ДЕНЕЖНЫХ ПОТОКОВ.

ВРЕМЕННАЯ СТОИМОСТЬ ДЕНЕГ

Временная стоимость денег. Дисконтирование.

Одинаковые суммы денег,

*

СОПОСТАВЛЕНИЕ РАЗНОВРЕМЕННЫХ ДЕНЕЖНЫХ ПОТОКОВ.

ВРЕМЕННАЯ СТОИМОСТЬ ДЕНЕГ

Временная стоимость денег. Дисконтирование.

Одинаковые суммы денег,

*

Суть ТVМ состоит в следующем:

Пусть инвестор вкладывает 200 тыс. рублей в

*

Суть ТVМ состоит в следующем:

Пусть инвестор вкладывает 200 тыс. рублей в

*

Через n лет ожидаемая сумма составит

где

PV - начальная сумма (в

*

Через n лет ожидаемая сумма составит

где

PV - начальная сумма (в

*

Верно и обратное:

312,5 тыс. руб. через 2 года эквивалентно 200 тыс.

*

Верно и обратное:

312,5 тыс. руб. через 2 года эквивалентно 200 тыс.

*

ПРИМЕР

Какую сумму нужно положить в банк на валютный депозит, чтобы через

*

ПРИМЕР

Какую сумму нужно положить в банк на валютный депозит, чтобы через

*

ПРИМЕР

Приобретая контрольный пакет некотируемых акций завода Н, банк Б рассчитывает, что

*

ПРИМЕР

Приобретая контрольный пакет некотируемых акций завода Н, банк Б рассчитывает, что

*

Таким образом, можно сделать следующие выводы:

нельзя просто сравнивать (суммировать, вычитать)

*

Таким образом, можно сделать следующие выводы:

нельзя просто сравнивать (суммировать, вычитать)

*

Аннуитет и перпетуитет

В прикладных финансовых расчетах часто используют формулы расчета приведенной

*

Аннуитет и перпетуитет

В прикладных финансовых расчетах часто используют формулы расчета приведенной

*

Перпетуитет - это бесконечная последовательность равных платежей, осуществляемых через равные интервалы

*

Перпетуитет - это бесконечная последовательность равных платежей, осуществляемых через равные интервалы

*

Будущая (наращенная) стоимость аннуитета (FVA) на момент последнего платежа показывает общую

*

Будущая (наращенная) стоимость аннуитета (FVA) на момент последнего платежа показывает общую

*

Приведенная (нынешняя) стоимость аннуитета (PVA) на момент, предшествующий первому платежу, определяется

*

Приведенная (нынешняя) стоимость аннуитета (PVA) на момент, предшествующий первому платежу, определяется

*

Чистая приведенная стоимость (чистый приведенный доход) NРV

Таким образом, для того чтобы

*

Чистая приведенная стоимость (чистый приведенный доход) NРV

Таким образом, для того чтобы

*

Чтобы оценить инвестиционное решение, следует:

рассчитать и приурочить к соответствующим моментам

*

Чтобы оценить инвестиционное решение, следует:

рассчитать и приурочить к соответствующим моментам

*

Таким образом, NPV - это сумма денежных потоков, связанных с данным

*

Таким образом, NPV - это сумма денежных потоков, связанных с данным

*

Интерпретация NPV

NPV > 0 означает следующее:

выраженный в "сегодняшней" оценке эффект

*

Интерпретация NPV

NPV > 0 означает следующее:

выраженный в "сегодняшней" оценке эффект

*

ПРИМЕР

Определим значение критерия NPV для проекта организации производства на автомобильном заводе,

*

ПРИМЕР

Определим значение критерия NPV для проекта организации производства на автомобильном заводе,

*

Внутренняя ставка доходности (IRR)

IRR — это позитивная доходность инвестиционного проекта, рассчитанная

*

Внутренняя ставка доходности (IRR)

IRR — это позитивная доходность инвестиционного проекта, рассчитанная

*

Формулы, позволяющей решить такое уравнение, не существует. Поэтому уравнение решается приближенными

*

Формулы, позволяющей решить такое уравнение, не существует. Поэтому уравнение решается приближенными

*

График получения точного значения IRR

Если IRR < r, т. е. доходность

*

График получения точного значения IRR

Если IRR < r, т. е. доходность

*

IRR оценивает доходность на единицу вложенного капитала, в отличие от NPV,

*

IRR оценивает доходность на единицу вложенного капитала, в отличие от NPV,

*

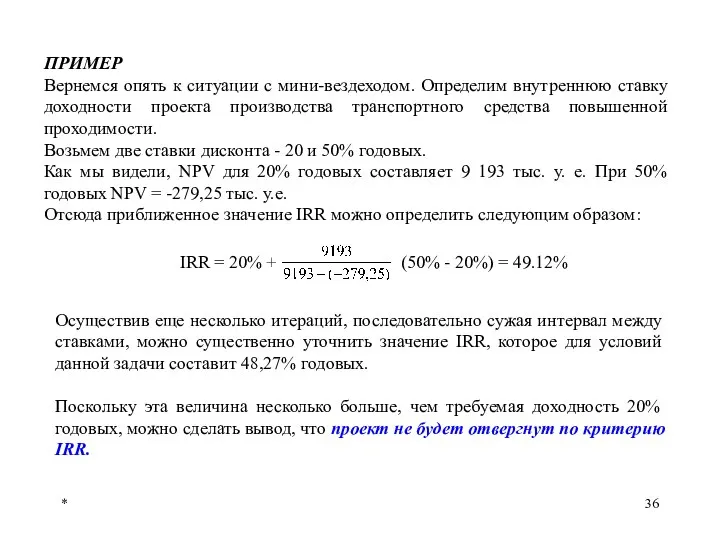

ПРИМЕР

Вернемся опять к ситуации с мини-вездеходом. Определим внутреннюю ставку доходности проекта

*

ПРИМЕР

Вернемся опять к ситуации с мини-вездеходом. Определим внутреннюю ставку доходности проекта

*

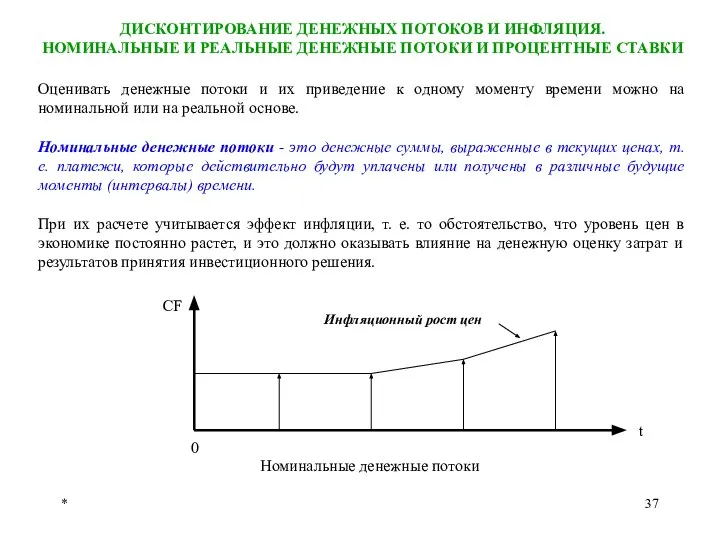

ДИСКОНТИРОВАНИЕ ДЕНЕЖНЫХ ПОТОКОВ И ИНФЛЯЦИЯ.

НОМИНАЛЬНЫЕ И РЕАЛЬНЫЕ ДЕНЕЖНЫЕ ПОТОКИ И

*

ДИСКОНТИРОВАНИЕ ДЕНЕЖНЫХ ПОТОКОВ И ИНФЛЯЦИЯ.

НОМИНАЛЬНЫЕ И РЕАЛЬНЫЕ ДЕНЕЖНЫЕ ПОТОКИ И

*

Номинальная ставка альтернативной (требуемой) доходности - это ставка, действительно существующая на

*

Номинальная ставка альтернативной (требуемой) доходности - это ставка, действительно существующая на

*

Реальные денежные потоки

Реальная ставка альтернативной (требуемой) доходности - это ставка, "очищенная"

*

Реальные денежные потоки

Реальная ставка альтернативной (требуемой) доходности - это ставка, "очищенная"

*

Реальная ставка рассчитывается по формуле:

где

rp - реальная ставка;

r - номинальная

*

Реальная ставка рассчитывается по формуле:

где

rp - реальная ставка;

r - номинальная

*

Преимуществом оценки на реальной основе является то, что при расчете денежных

*

Преимуществом оценки на реальной основе является то, что при расчете денежных

*

ПРИМЕР

Менеджер компании предполагает, что проект потребует инвестиций в размере 350 млн.

*

ПРИМЕР

Менеджер компании предполагает, что проект потребует инвестиций в размере 350 млн.

*

Оценим тот же проект на реальной основе.

Реальная ставка альтернативной доходности

По

*

Оценим тот же проект на реальной основе.

Реальная ставка альтернативной доходности

По

*

3. Модель стоимости капитальных активов (CAPM)

Инвестор вкладывает деньги в собственный капитал

*

3. Модель стоимости капитальных активов (CAPM)

Инвестор вкладывает деньги в собственный капитал

*

Чем же определяются ожидания инвесторов по отношению к приобретаемым акциям?

Почему

*

Чем же определяются ожидания инвесторов по отношению к приобретаемым акциям?

Почему

*

СИСТЕМАТИЧЕСКИЙ И НЕСИСТЕМАТИЧЕСКИЙ РИСКИ

Риск для инвестора, вкладывающего деньги в акции корпорации,

*

СИСТЕМАТИЧЕСКИЙ И НЕСИСТЕМАТИЧЕСКИЙ РИСКИ

Риск для инвестора, вкладывающего деньги в акции корпорации,

*

Ниже представлены графики динамики акций промышленных предприятий и банков в России

*

Ниже представлены графики динамики акций промышленных предприятий и банков в России

*

При комбинировании нескольких различных ценных бумаг в инвестиционный портфель, суммарная вариация

*

При комбинировании нескольких различных ценных бумаг в инвестиционный портфель, суммарная вариация

*

На рисунке показана динамика инвестиционного портфеля, состоящего из разных рисковых акций

*

На рисунке показана динамика инвестиционного портфеля, состоящего из разных рисковых акций

*

Причины вариации курса и доходности ценных бумаг следующие:

а) факторы общеэкономического характера,

*

Причины вариации курса и доходности ценных бумаг следующие:

а) факторы общеэкономического характера,

*

Общая динамика любой акции складывается под воздействием общеэкономических и специфических тенденций.

Изменчивость

*

Общая динамика любой акции складывается под воздействием общеэкономических и специфических тенденций.

Изменчивость

*

ИЗМЕРЕНИЕ СИСТЕМАТИЧЕСКОГО РИСКА. БЕТА-ФАКТОР

Разные ценные бумаги (речь идет, прежде всего, об

*

ИЗМЕРЕНИЕ СИСТЕМАТИЧЕСКОГО РИСКА. БЕТА-ФАКТОР

Разные ценные бумаги (речь идет, прежде всего, об

*

Как определить коэффициент β?

а) Для ценных бумаг, имеющих котировку на рынке,

*

Как определить коэффициент β?

а) Для ценных бумаг, имеющих котировку на рынке,

*

ПРИМЕР

Приведем данные, характеризующие динамику биржевого индекса и курса акций энергетической компании

*

ПРИМЕР

Приведем данные, характеризующие динамику биржевого индекса и курса акций энергетической компании

*

По известной из статистики формуле, коэффициент регрессии β равен:

= x

*

По известной из статистики формуле, коэффициент регрессии β равен:

= x

*

По условиям данного примера:

X = (33,3 + 43,8 – 26,1 +

*

По условиям данного примера:

X = (33,3 + 43,8 – 26,1 +

*

Коэффициенты β статистически по мировому рынку определяются, например, агентством Ваrrа International,

*

Коэффициенты β статистически по мировому рынку определяются, например, агентством Ваrrа International,

*

МОДЕЛЬ СТОИМОСТИ КАПИТАЛЬНЫХ (ДОЛГОСРОЧНЫХ)

АКТИВОВ (САРМ) И АЛЬФА-ФАКТОР

Модель стоимости капитальных (долгосрочных)

*

МОДЕЛЬ СТОИМОСТИ КАПИТАЛЬНЫХ (ДОЛГОСРОЧНЫХ)

АКТИВОВ (САРМ) И АЛЬФА-ФАКТОР

Модель стоимости капитальных (долгосрочных)

*

К наиболее существенным из них относятся следующие:

САРМ предполагает, что инвесторы

*

К наиболее существенным из них относятся следующие:

САРМ предполагает, что инвесторы

*

Как же зависит требуемый уровень доходности на вложенный капитал от систематического

*

Как же зависит требуемый уровень доходности на вложенный капитал от систематического

*

График зависимости необходимого уровня доходности от систематического риска β

Легко увидеть, что

*

График зависимости необходимого уровня доходности от систематического риска β

Легко увидеть, что

*

По данным Э. Димсона, в ведущих в экономическом отношении странах мира

*

По данным Э. Димсона, в ведущих в экономическом отношении странах мира

*

Альфа-фактор, или α - мера недооцененности ценной бумаги или портфеля в

*

Альфа-фактор, или α - мера недооцененности ценной бумаги или портфеля в

*

ПРИМЕР

Известны следующие данные:

По рынку:

ожидаемая доходность биржевого индекса (Rm) 13,78% за полугодие

безрисковая доходность

*

ПРИМЕР

Известны следующие данные:

По рынку:

ожидаемая доходность биржевого индекса (Rm) 13,78% за полугодие

безрисковая доходность

Предраковые заболевания слизистой оболочки полости рта и красной каймы губ

Предраковые заболевания слизистой оболочки полости рта и красной каймы губ Ремонтопригодность машин и методы ее оценки

Ремонтопригодность машин и методы ее оценки Первая помощь при ранениях

Первая помощь при ранениях  Мои достижения. Армреслинг

Мои достижения. Армреслинг «Живой родник». Приобщение детей к истокам русской народной культуры

«Живой родник». Приобщение детей к истокам русской народной культуры Аппаратные средства вычислительной техники

Аппаратные средства вычислительной техники Производство летательных аппаратов

Производство летательных аппаратов Usyk Oleksandr

Usyk Oleksandr Спутниковая аппаратура пользователей

Спутниковая аппаратура пользователей McDonald’s Corporation

McDonald’s Corporation Аналар Мерекесі

Аналар Мерекесі Najpiękniejszy ze wszystkich prezentów

Najpiękniejszy ze wszystkich prezentów FORTRAN Название языка происходит от словосочетания FORmulae TRANslation — преобразование формул

FORTRAN Название языка происходит от словосочетания FORmulae TRANslation — преобразование формул Архитектура современных ПК

Архитектура современных ПК Общие сведения об инженерном оборудовании территорий городов (Тема 1)

Общие сведения об инженерном оборудовании территорий городов (Тема 1) А.П. Гайдар «Ёлка в тайге»

А.П. Гайдар «Ёлка в тайге» Вспомогательный алгоритм. Процедуры и функции

Вспомогательный алгоритм. Процедуры и функции Презентация "ГИА по экономике" - скачать презентации по Экономике

Презентация "ГИА по экономике" - скачать презентации по Экономике Презентация на тему «Рыбные консервы» Подготовила студентка 1-го курса ФТД, группы т-093 Титойкина Ольга

Презентация на тему «Рыбные консервы» Подготовила студентка 1-го курса ФТД, группы т-093 Титойкина Ольга Поднялась за рекой большая, серая туча.

Поднялась за рекой большая, серая туча. Статическая устойчивость нагрузки

Статическая устойчивость нагрузки Тема1.2. Біомеханічний аналіз

Тема1.2. Біомеханічний аналіз Умысел в теории уголовного права и его классификация.

Умысел в теории уголовного права и его классификация. DIXI CENTER. Разработка многофункциональных B2B2C систем

DIXI CENTER. Разработка многофункциональных B2B2C систем Морфемика, словообразование, морфология в Грамматике русского языка

Морфемика, словообразование, морфология в Грамматике русского языка  Проект генерального плана МО город Краснодар

Проект генерального плана МО город Краснодар Дневник питания и тренировок на 14 дней

Дневник питания и тренировок на 14 дней f6887ce1be4ee081cbd7396bdc997f56

f6887ce1be4ee081cbd7396bdc997f56