- Исследование операций. Основы теории игр

Содержание

- 2. Основы теории игр

- 3. 1. Основные понятия теории игр, матричные игры 2. Решение матричных игр. Принцип минимакса 3. Решение игры

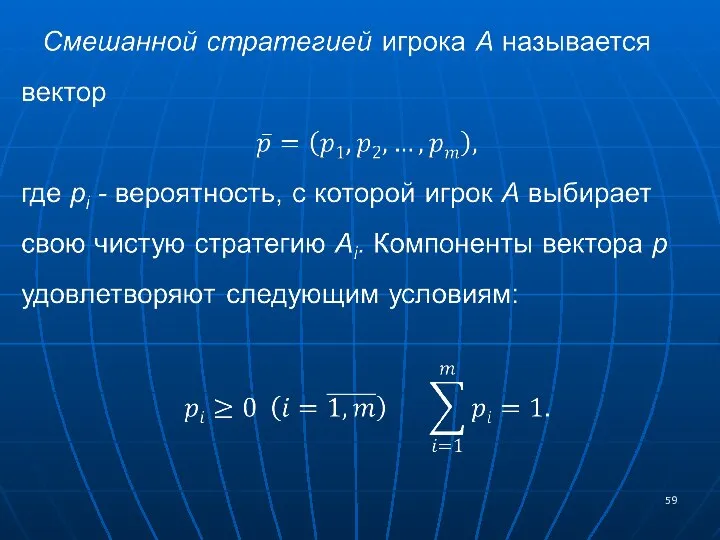

- 4. 1. Основные понятия теории игр, матричные игры Игра - математическая модель конфликтной ситуации, реализуемой в условиях

- 5. Каждая взятая из практики конфликтная ситуация очень сложна, а ее анализ затруднен наличием многих факторов (как

- 6. От реальной конфликтной ситуации игра отличается тем, что ведется по определенным правилам. Человечество издавна пользуется такими

- 7. Например, при определении объема выпуска продукции на одном предприятии нельзя не учитывать выпуск аналогичной продукции на

- 8. Таким образом, теория игр занимается исследованием конфликтных ситуаций. В игре могут сталкиваться интересы двух (игра парная)

- 9. По характеру выигрышей выделяют игры с нулевой суммой и с ненулевой суммой. В играх с нулевой

- 10. В качестве одного из признаков классификации игр часто выбирают множество игроков. Различают игры: двух лиц (парные

- 11. Если в антагонистической игре игрок 1 стремится максимизировать свой выигрыш g1, то цель игрока 2 -

- 12. В играх с ненулевой суммой сумма выигрышей отлична от нуля. Например, при организации лотереи часть общего

- 13. Игры, в которых оба участника сознательно стремятся добиться для себя наилучшего результата, называются стратегическими. Часто игровой

- 14. В зависимости от количества стратегий игры делятся на конечные и бесконечные. В конечной игре каждый из

- 15. В зависимости от взаимоотношений игроков игры делятся на кооперативные, коалиционные и бескоалиционные. Если игроки не имеют

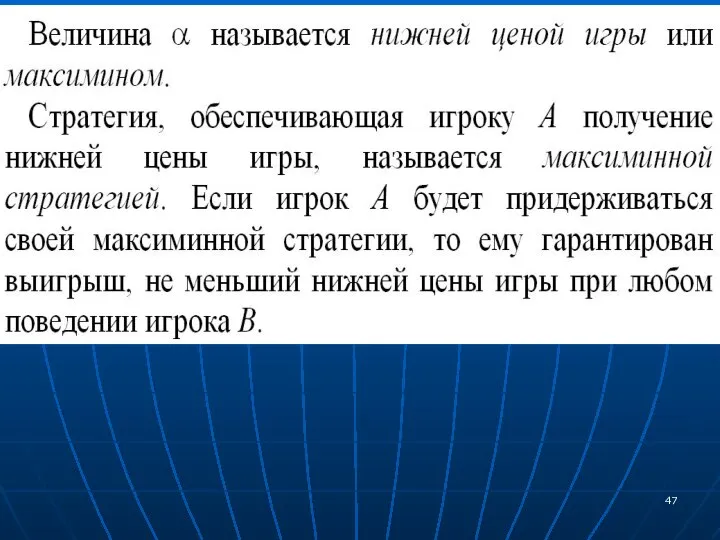

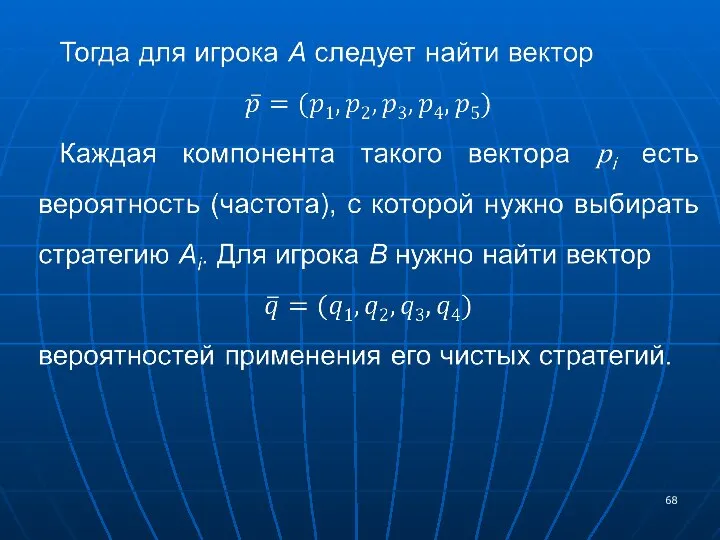

- 17. Рассмотрим стратегическую парную игру с нулевой суммой. Пусть в игре участвуют два игрока: А и В.

- 18. Например, игрок А имеет m чистых стратегий (А1, А2,…, Аm), а игрок B – n чистых

- 19. Платежная функция задается либо аналитическим выражением, либо таблично, т. е. с помощью платежной матицы. В последнем

- 20. Элемент платёжной матрицы aij, который находится на пересечении строки i и столбца j, есть выигрыш игрока

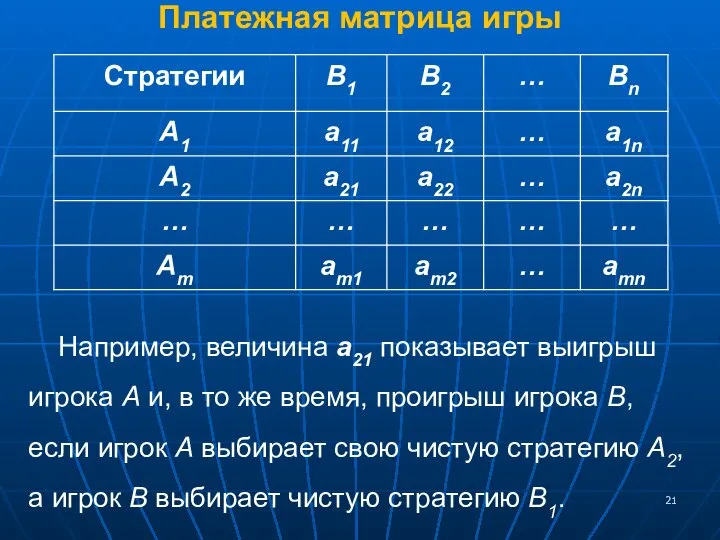

- 21. Платежная матрица игры Например, величина a21 показывает выигрыш игрока А и, в то же время, проигрыш

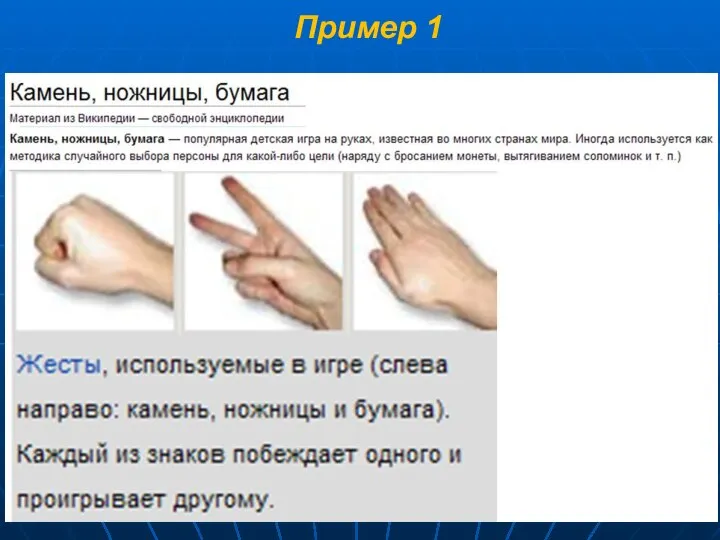

- 22. Пример 1

- 23. Правила игры Игроки считают вместе вслух «Камень... Ножницы... Бумага... Раз... Два... Три», одновременно качая кулаками. На

- 24. Победитель определяется по правилам: Камень побеждает ножницы («камень затупляет или ломает ножницы»); Ножницы побеждают бумагу («ножницы

- 25. Если игроки показали одинаковый знак, то засчитывается ничья и игра переигрывается. В классическом варианте в игру

- 26. Платежная матрица этой игры

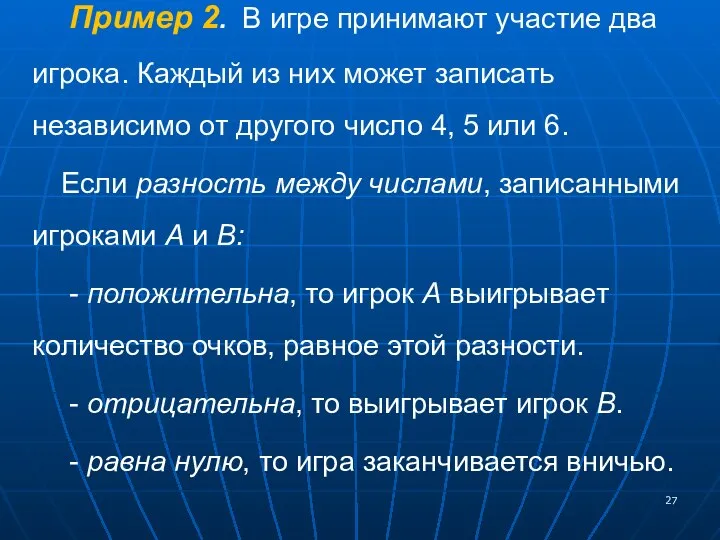

- 27. Пример 2. В игре принимают участие два игрока. Каждый из них может записать независимо от другого

- 28. Необходимо составить платежную матрицу игры. Решение У игрока А имеется три стратегии: А1 - записать число

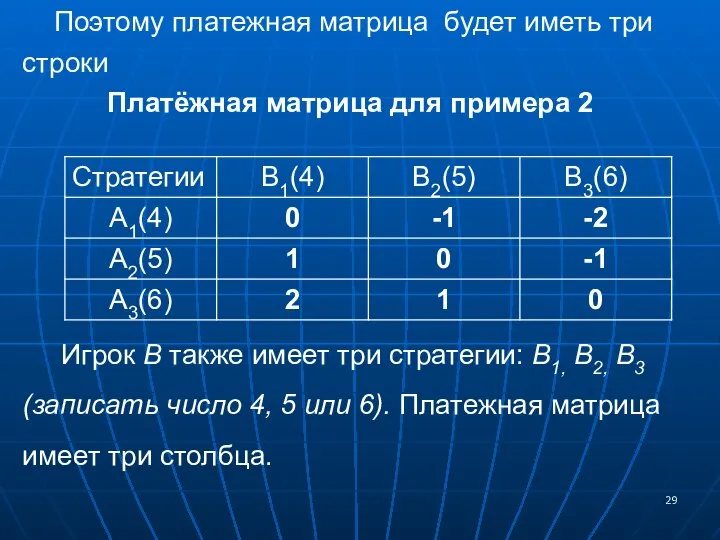

- 29. Поэтому платежная матрица будет иметь три строки Платёжная матрица для примера 2 Игрок В также имеет

- 30. В случае, если игрок А запишет число 4 (стратегия А1 и игрок В также запишет 4

- 31. Отрицательный выигрыш означает на самом деле проигрыш. Так, a23 = -1 означает, что если игрок А

- 32. Пример 3. Конструкторские бюро КБ-1 и КБ-2 участвуют в конкурсе проектов двух бытовых приборов. В КБ-1

- 33. Кроме одного балла, получаемого за лучший проект, КБ дополнительно начисляется столько баллов, сколько отделов было занято

- 34. Решение Игрок А - КБ-1, игрок В - КБ-2. Запишем стратегии игроков в виде: (k1 ,

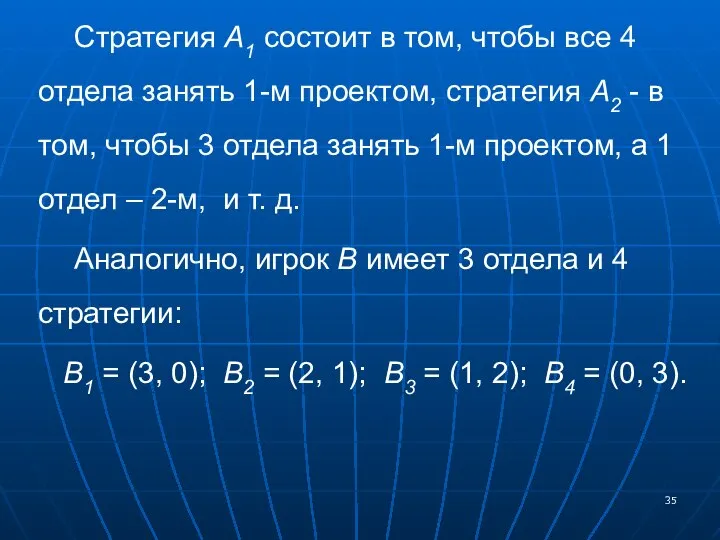

- 35. Стратегия А1 состоит в том, чтобы все 4 отдела занять 1-м проектом, стратегия А2 - в

- 36. Платежная матрица этой игры: Приведем рассуждения при расчете элементов этой платежной матрицы.

- 37. Элемент a11 и есть выигрыш игрока А, который он получит, если выберет стратегию A1 (все 4

- 38. Итого по первому проекту игрок А выиграет 4 балла. По второму проекту - ничья (им не

- 39. По первому проекту выигрывает игрок А – 3 балла (один за выигрыш и два дополнительно за

- 40. Элемент а42 представляет собой выигрыш игрока А при условии, что он выберет стратегию А4 (один отдел

- 41. Тогда по первому проекту выигрывает игрок В (так как у него этим проектом занято больше отделов).

- 42. По второму проекту выигрывает игрок А и получает 1 дополнительный балл за то, что у игрока

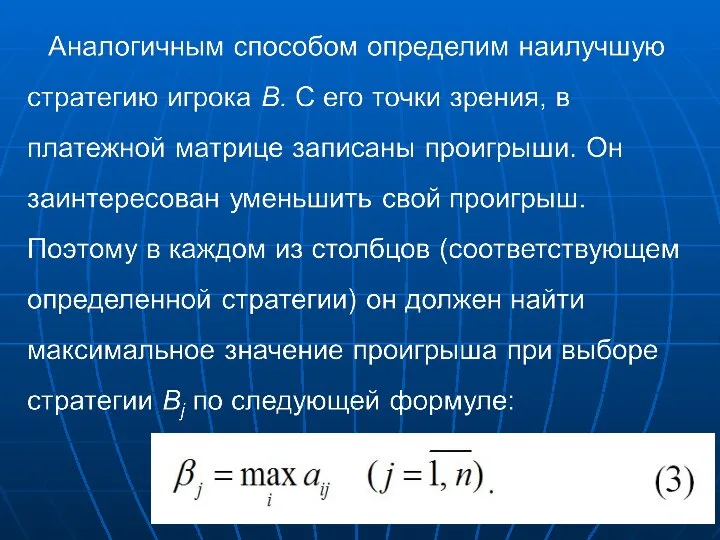

- 43. 2. Решение матричных игр. Принцип минимакса Пусть дана парная игра с нулевой суммой, заданная платежной матрицей

- 44. Поэтому каждый игрок должен рассчитывать на самое неблагоприятное для себя поведение противника. Используя этот принцип, найдем

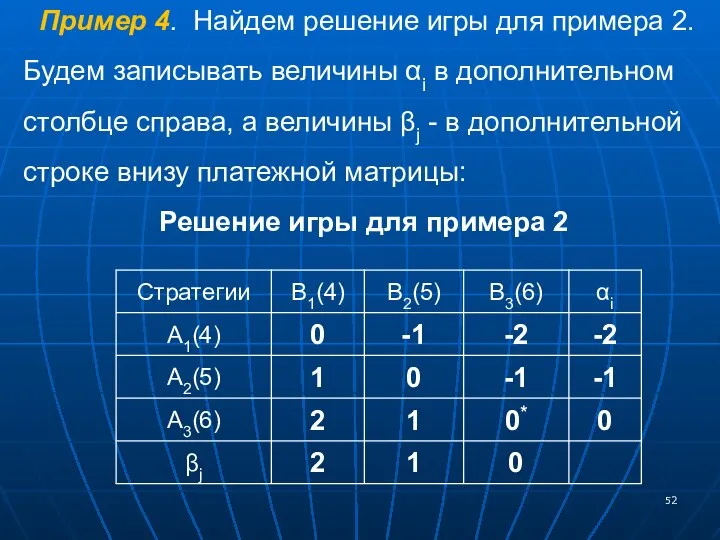

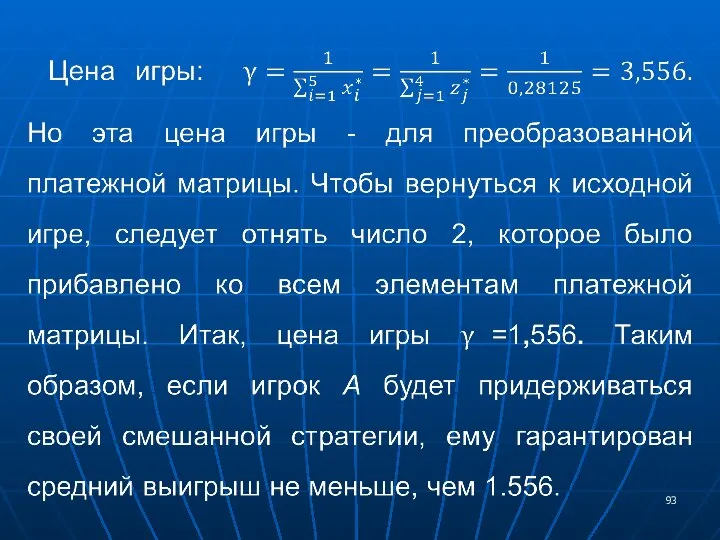

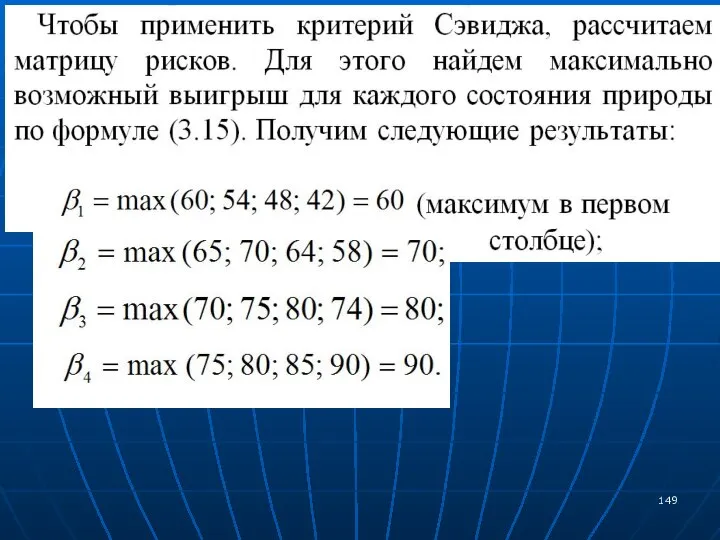

- 52. Пример 4. Найдем решение игры для примера 2. Будем записывать величины αi в дополнительном столбце справа,

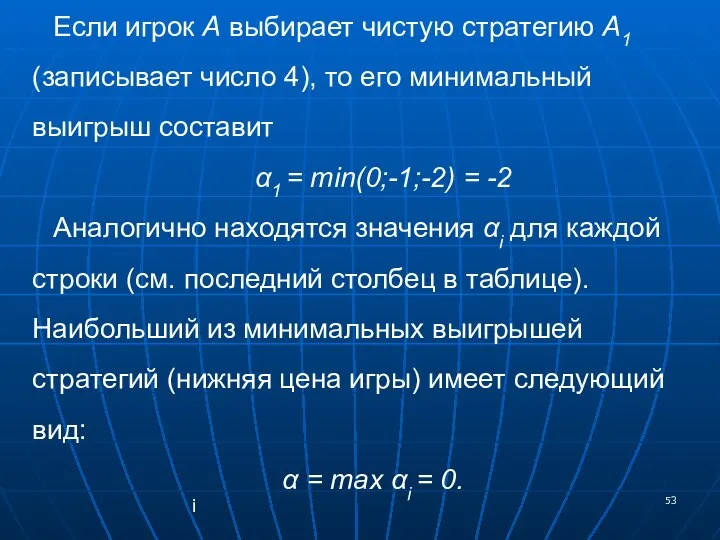

- 53. Если игрок А выбирает чистую стратегию А1 (записывает число 4), то его минимальный выигрыш составит α1

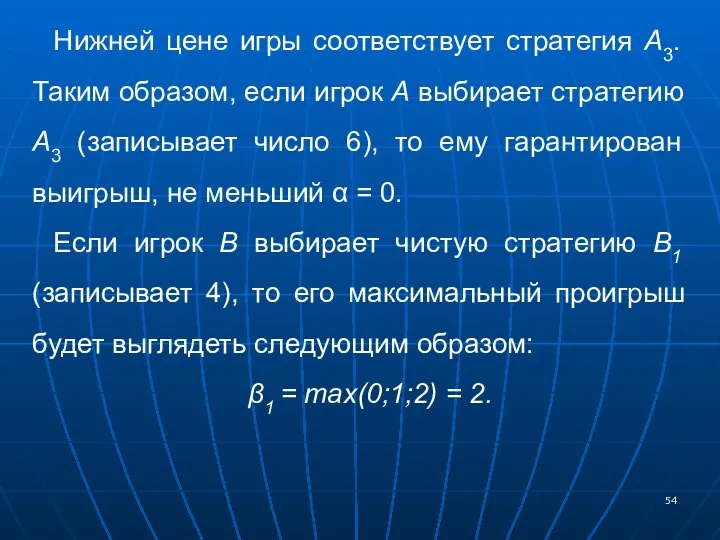

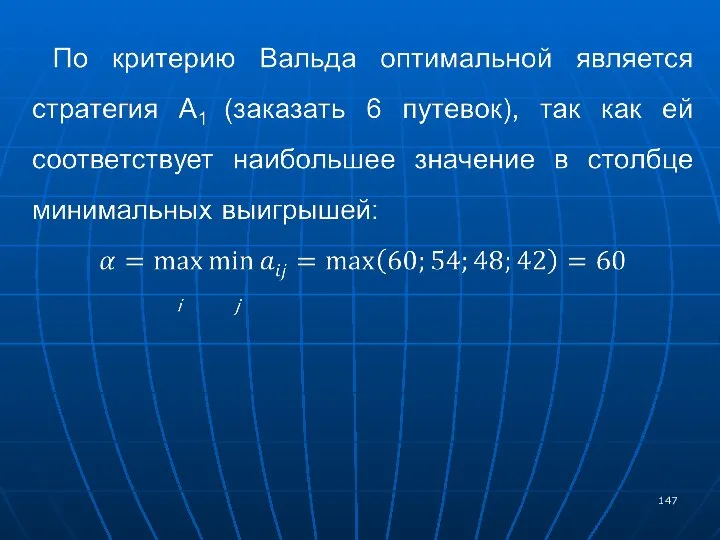

- 54. Нижней цене игры соответствует стратегия А3. Таким образом, если игрок А выбирает стратегию А3 (записывает число

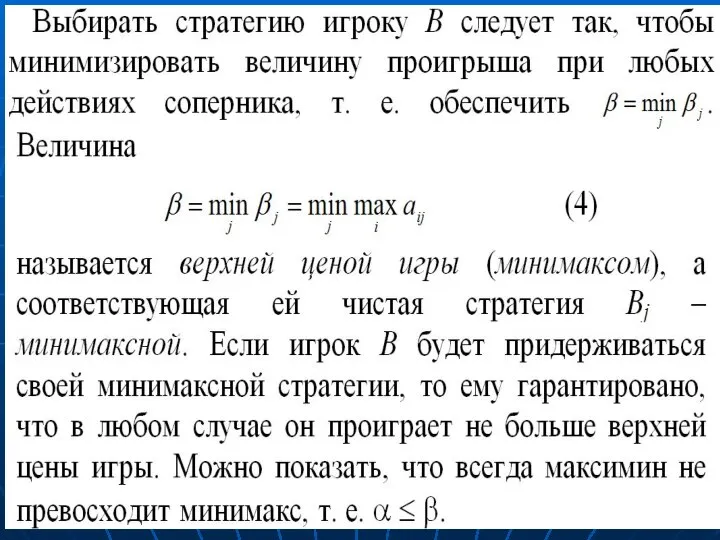

- 55. Аналогично находим максимальный проигрыш для каждого столбца (см. последнюю строку в таблице). Наименьший из максимальных проигрышей

- 56. Верхней цене игры соответствует стратегия B3. Таким образом, если игрок В выбирает стратегию B3 (записывает число

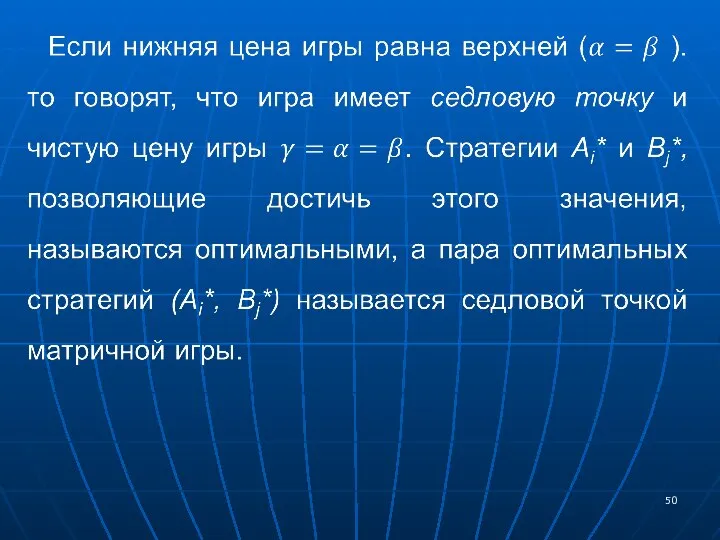

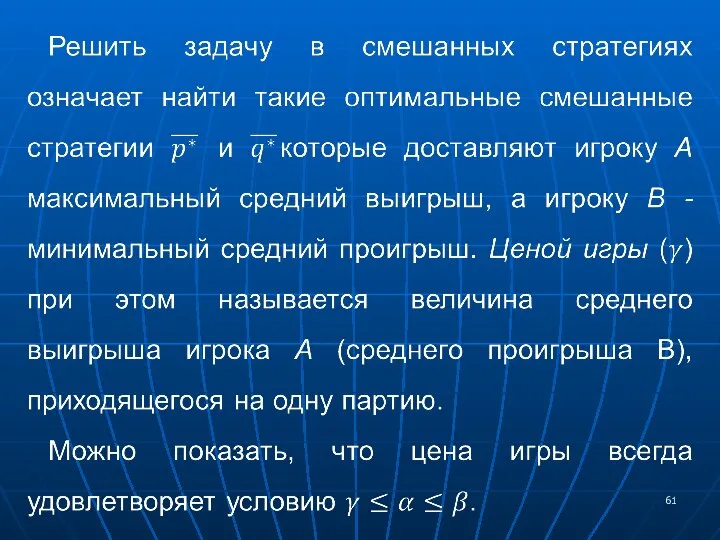

- 57. Если платежная матрица не имеет седловой точки, т.е. α

- 58. Однако, применение игроками смешанных стратегий имеет смысл только тогда, когда данная игра проводится ими многократно. В

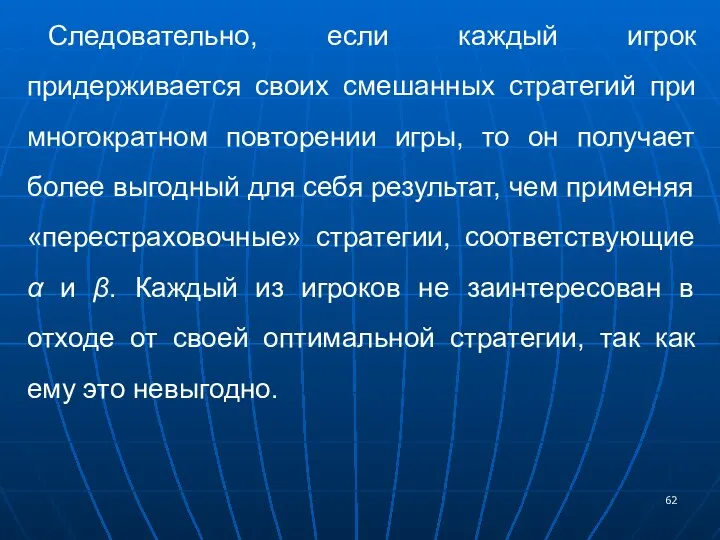

- 62. Следовательно, если каждый игрок придерживается своих смешанных стратегий при многократном повторении игры, то он получает более

- 63. Чистые стратегии игроков, имеющие ненулевые вероятности в его смешанной стратегии, называются активными. Пример 5. Применим принцип

- 64. Расчет нижней и верхней цены игры для примера 3

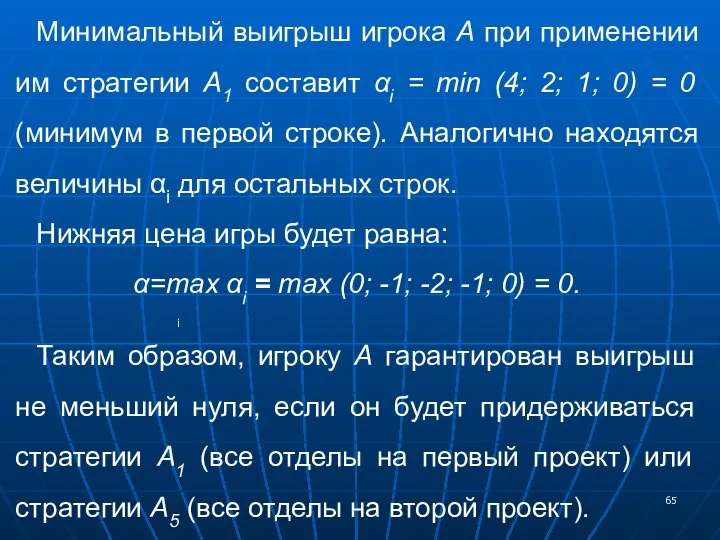

- 65. Минимальный выигрыш игрока А при применении им стратегии А1 составит αi = min (4; 2; 1;

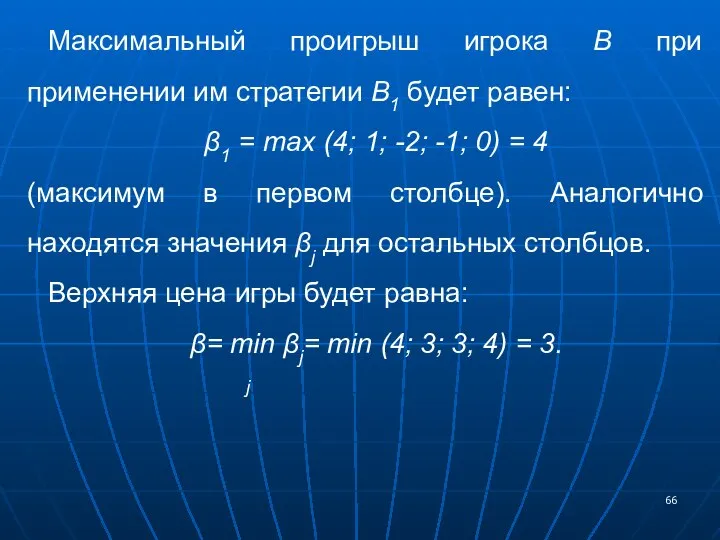

- 66. Максимальный проигрыш игрока В при применении им стратегии В1 будет равен: β1 = max (4; 1;

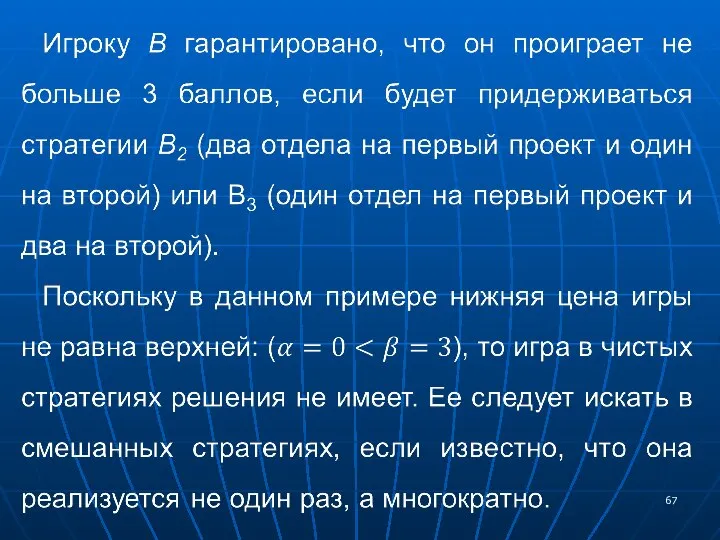

- 69. В случае игры с седловой точкой игрокам выгодно придерживаться максиминной и минимаксной стратегий и не выгодно

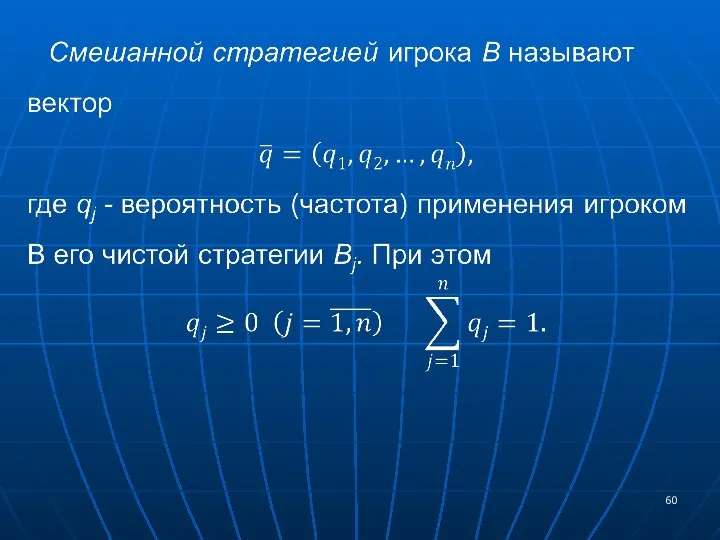

- 70. Чаще встречаются матричные игры без седловой точки, когда α Смешанная стратегия игрока - вектор, каждый из

- 71. Справедливы теоремы: Теорема 1 - Основная теорема теории матричных игр. Всякая матричная игра с нулевой суммой

- 72. Теорема 2. Если один из игроков применяет оптимальную смешанную стратегию, то его выигрыш равен цене игры

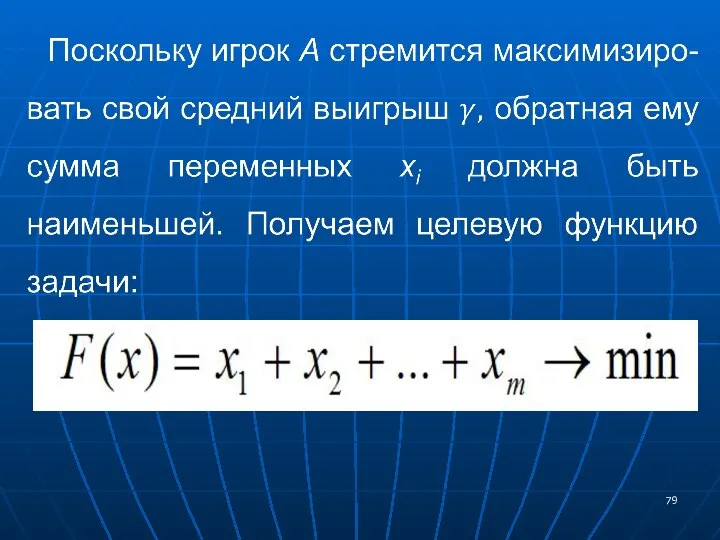

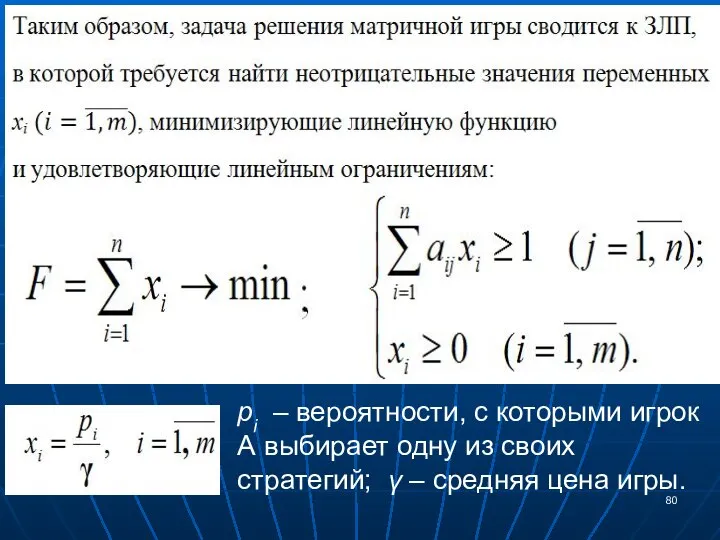

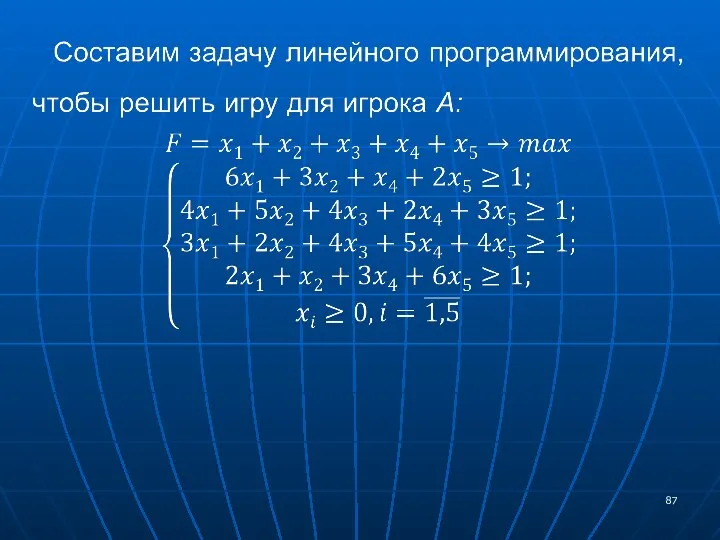

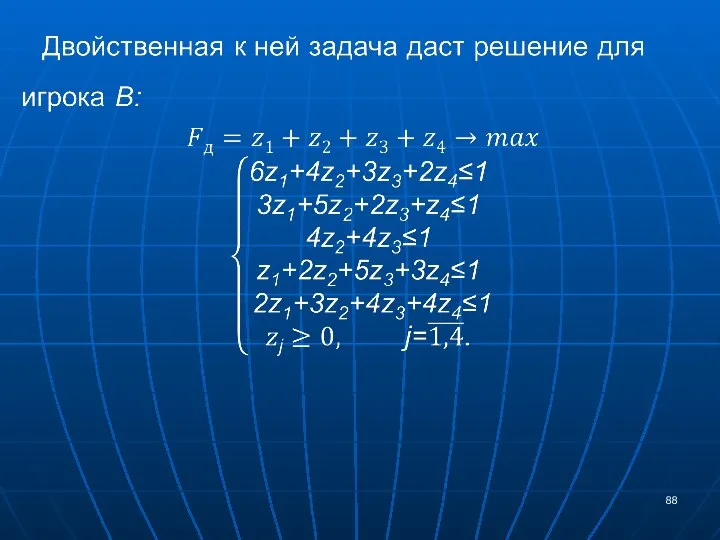

- 73. 3. Решение игры в смешанных стратегиях путем сведения к ЗЛП Пусть платежная матрица игры не содержит

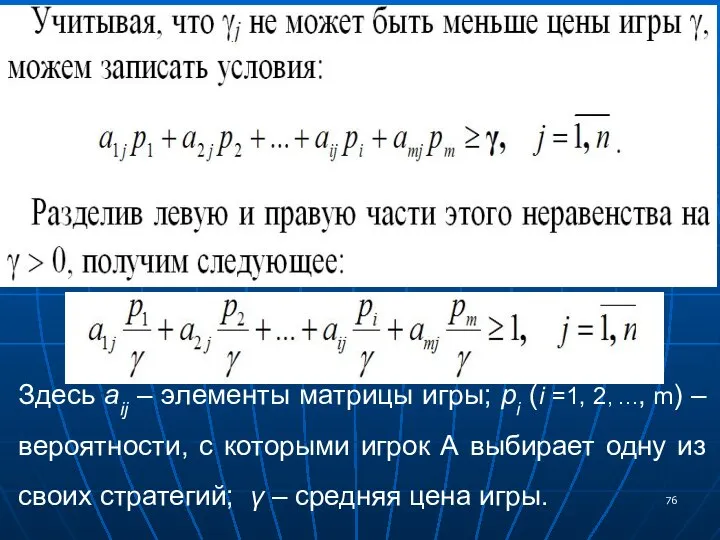

- 76. Здесь aij – элементы матрицы игры; pi (i =1, 2, …, m) – вероятности, с которыми

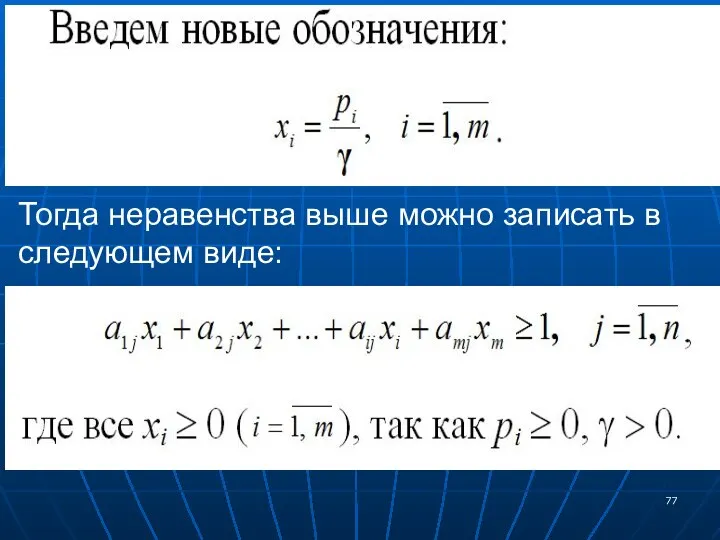

- 77. Тогда неравенства выше можно записать в следующем виде:

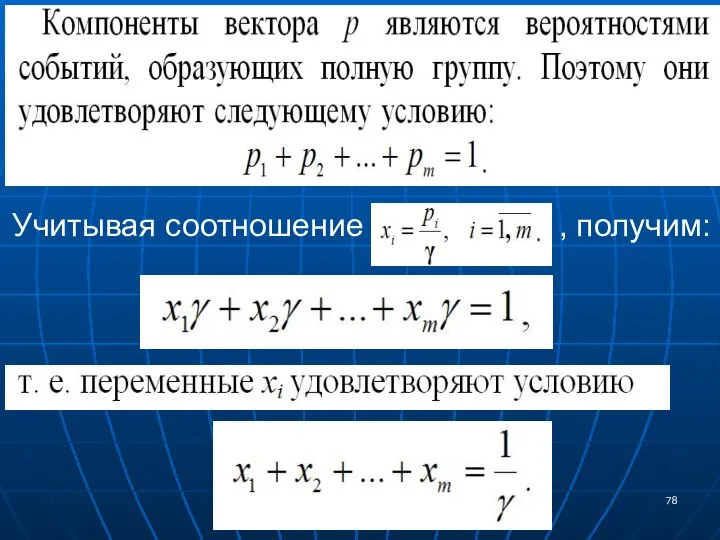

- 78. Учитывая соотношение , получим:

- 80. pi – вероятности, с которыми игрок А выбирает одну из своих стратегий; γ – средняя цена

- 84. Пример 6. Решим в смешанных стратегиях игру о двух КБ, платежная матрица которой была составлена в

- 85. Платежная матрица для примера 3

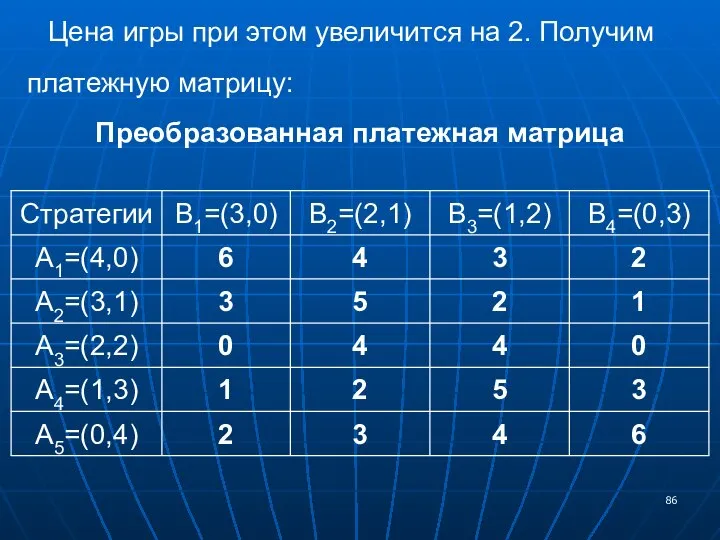

- 86. Цена игры при этом увеличится на 2. Получим платежную матрицу: Преобразованная платежная матрица

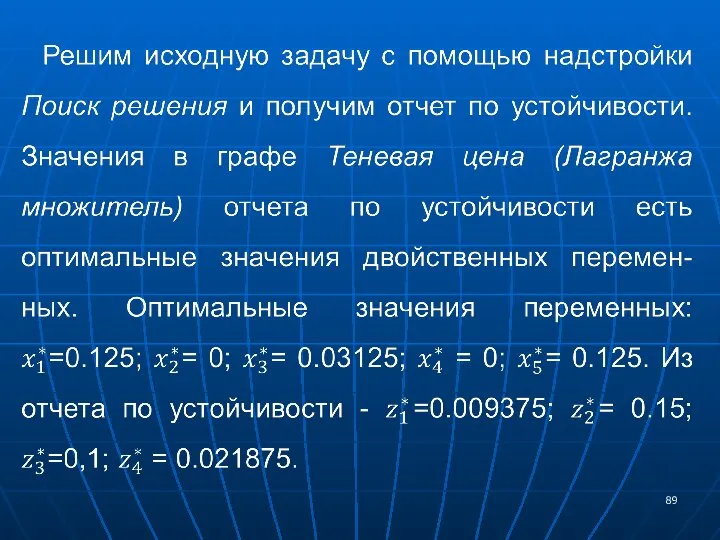

- 91. Таким образом, у игрока А активными являются первая, третья и пятая стратегии. Причем первую стратегию нужно

- 94. Очевидно, это лучший результат, чем при применении перестраховочной стратегии, дающей гарантированный выигрыш α=0 (пример 4). Если

- 95. Еще один пример перехода к ЗЛП – Моделирование конкурентной борьбы двух групп фирм за рынок сбыта

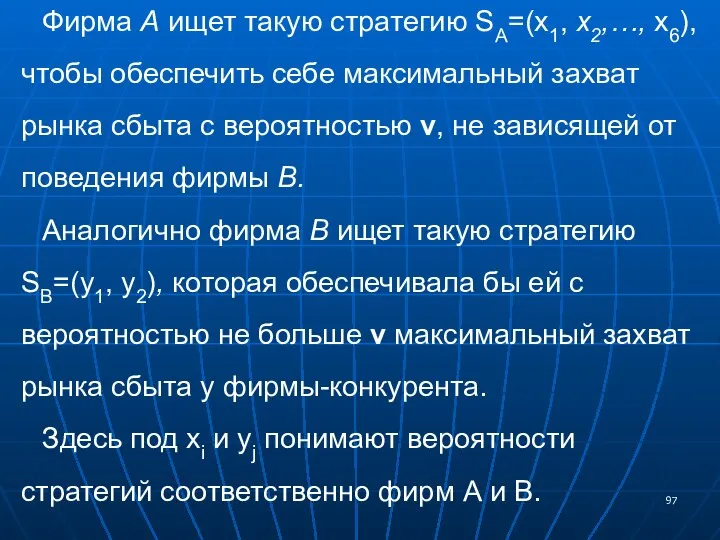

- 97. Фирма А ищет такую стратегию SA=(x1, х2,…, х6), чтобы обеспечить себе максимальный захват рынка сбыта с

- 99. Аналогично составим уравнения фирмы В (на каждую из шести стратегий фирмы А): a11y1+a12y2≤v; a21y1+a22y2≤v; a31y1+a32y2≤v; a41y1+a42y2≤v;

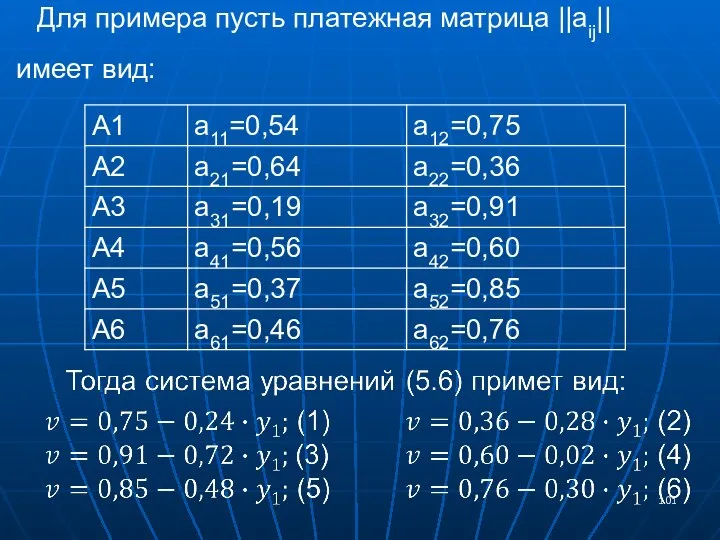

- 101. Для примера пусть платежная матрица ||aij|| имеет вид:

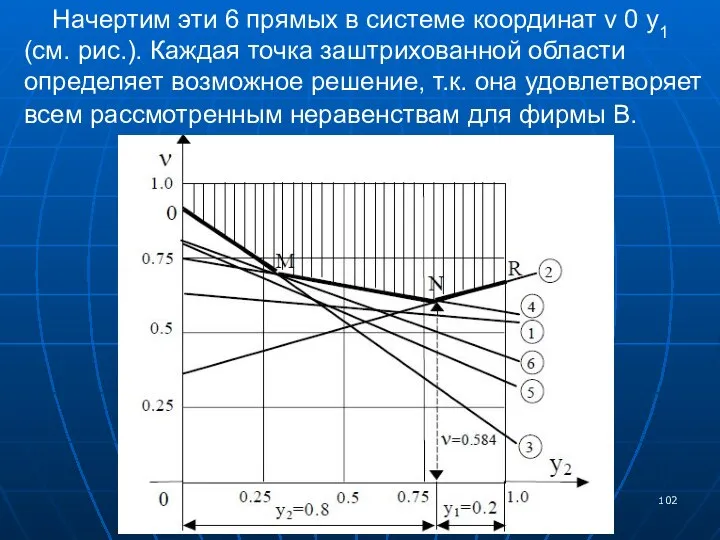

- 102. Начертим эти 6 прямых в системе координат ν 0 y1 (см. рис.). Каждая точка заштрихованной области

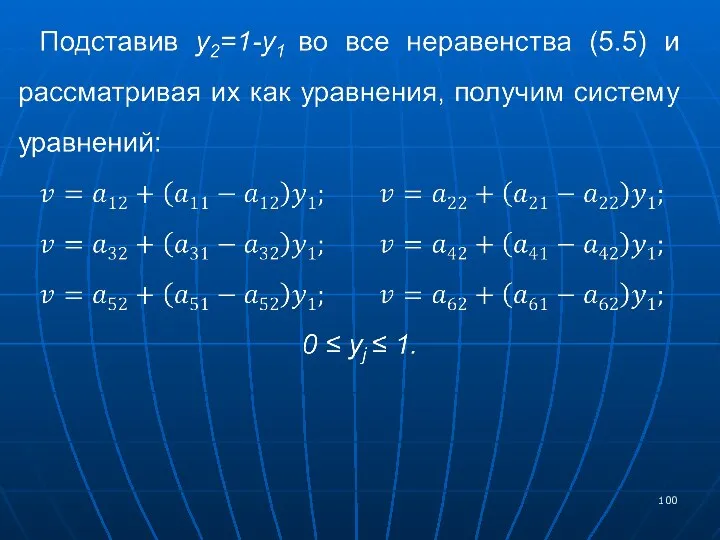

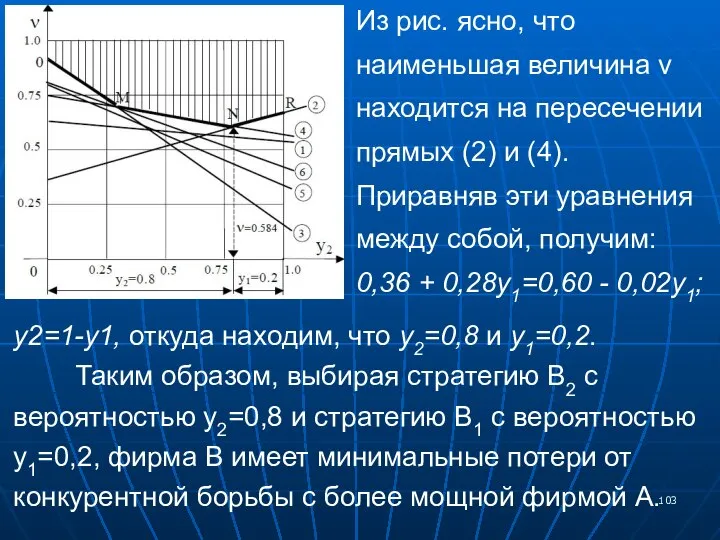

- 103. Из рис. ясно, что наименьшая величина v находится на пересечении прямых (2) и (4). Приравняв эти

- 104. В результате рынок сбыта между фирмами будет поделен следующим образом: - фирма А захватит v =

- 105. В итоге, если фирма А выполняет стратегию А2 с вероятностью 1/15 и стратегию А4 с вероятностью

- 106. 4. Игры с природой Игра с природой – игровая модель, в которой один из участников безразличен

- 107. В играх с природой растет неопределенность при принятии решения сознательным игроком. «Природе» безразличен выигрыш, она может

- 108. Примеры задач, которые могут быть сведены к играм с природой: Доход от реализации продукции определенного вида

- 109. Для отопления производственных помещений предприятие закупает топливо. Расход топлива в отопительный период зависит от погодных условий

- 110. Если имеющихся данных недостаточно для принятия полностью обоснованного решения, то говорят, что имеет место ситуация принятия

- 111. Пример 7. Туристическая фирма «Топ Тур» реализует туристические путевки. Объем реализации путевок изменяется в зависимости от

- 112. Если количество путевок превышает спрос, то потери за невостребованную путевку составят 6 усл. ед. Прибыль от

- 113. Решение Построим платежную матрицу игры. Сознательный игрок А имеет 4 возможные стратегии: А1 - заказать 6

- 114. Потребительский спрос выступает в качестве второго игрока (природы). Возможны следующие состояния природы: П1 - купят 6

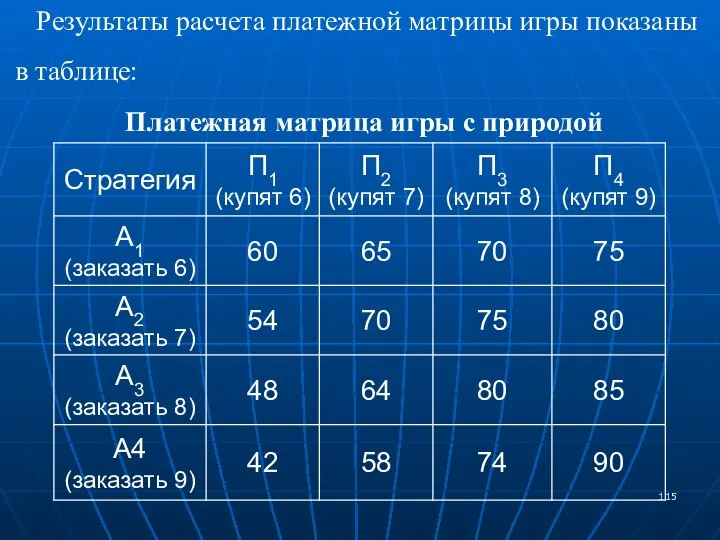

- 115. Результаты расчета платежной матрицы игры показаны в таблице: Платежная матрица игры с природой

- 116. Поясним расчеты некоторых элементов платежной матрицы. Элемент а11 означает прибыль сознательного игрока А (фирмы) в ситуации,

- 117. Элемент а11 есть выигрыш игрока А (прибыль фирмы), если будет заказано 6 путевок, а спрос составит

- 118. Элемент а21 платежной матрицы есть выигрыш игрока А, если будет заказано 7 путевок, а купят только

- 119. Особенность игр с природой - решение достаточно найти только для сознательного игрока, поскольку природа наши рекомендации

- 120. Стратегия является заведомо невыгодной, если в соответствующей строке платежной матрицы все значения меньше, чем значения в

- 121. Как правило, игры с природой решают, используя разные критерии, основанные на здравом смысле, интуиции, практической целесообразности.

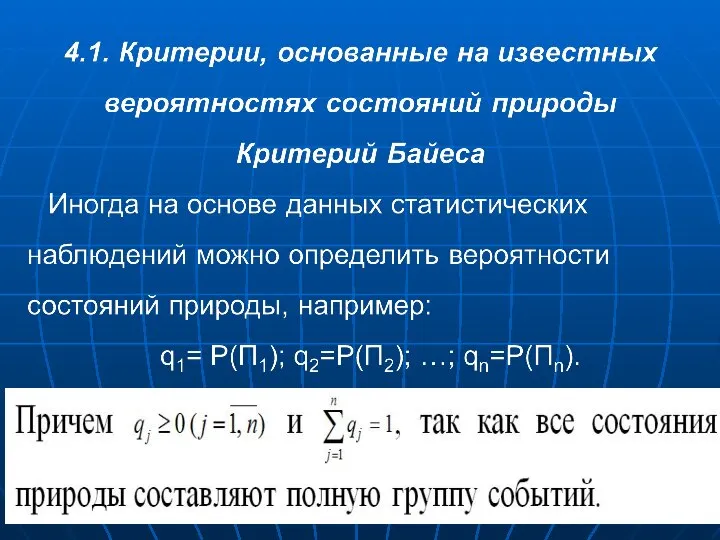

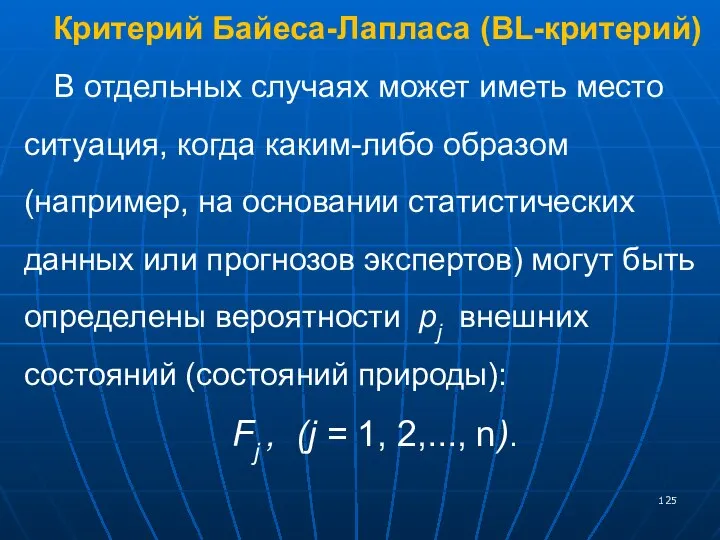

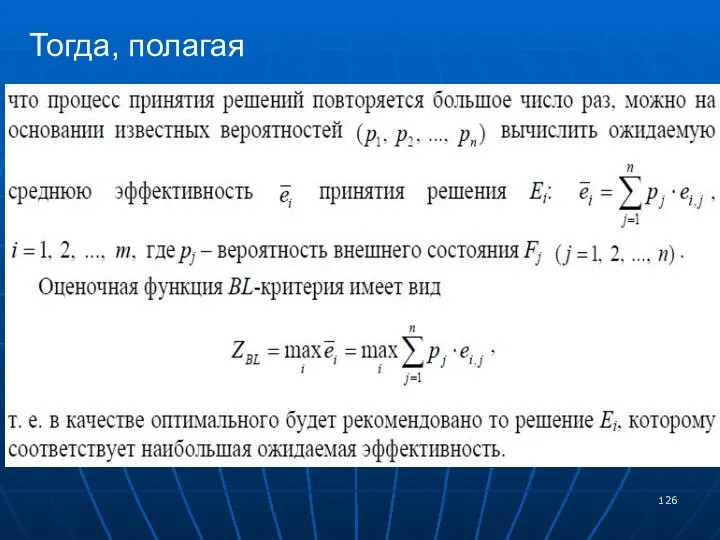

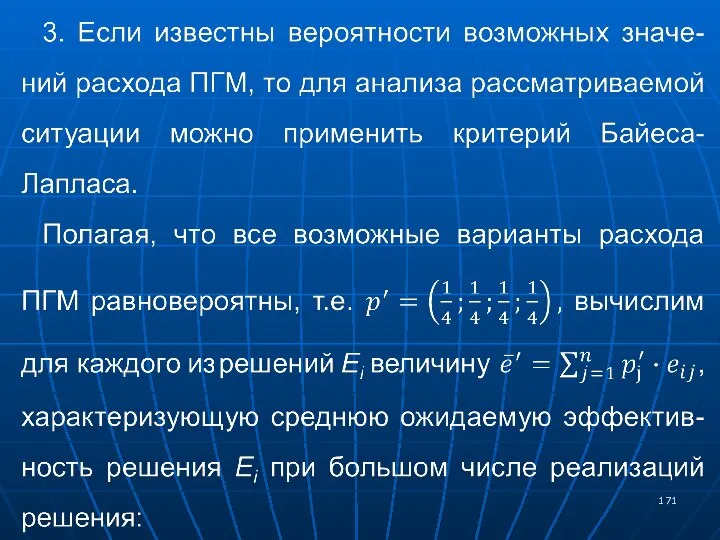

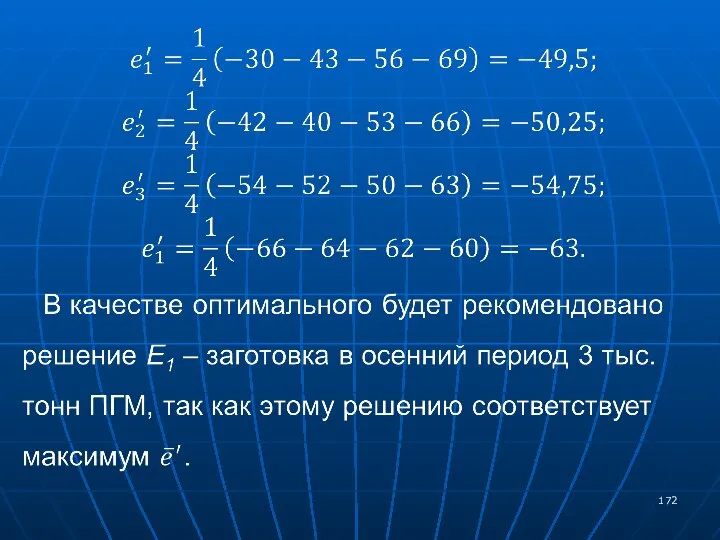

- 125. Критерий Байеса-Лапласа (BL-критерий) В отдельных случаях может иметь место ситуация, когда каким-либо образом (например, на основании

- 126. Тогда, полагая

- 127. Условия применения BL-критерия: 1) вероятности внешних состояний pj (j=1, 2…n) известны и не меняются с течением

- 128. 4.2. Критерии, используемые в условиях полной неопределенности, т. е. когда вероятности состояний природы неизвестны Максиминный критерий

- 129. Критерий Вальда выражает позицию «крайнего пессимизма», и принимаемое решение носит заведомо перестраховочный характер.

- 130. Максиминный критерий Вальда (ММ-критерий) иногда называют «позицией крайнего пессимизма». Идея применения ММ-критерия: предполагая, что внешние условия

- 131. Применение ММ-критерия оправдано в тех случаях, когда: 1) о вероятностях появления внешних состояний Fj ничего не

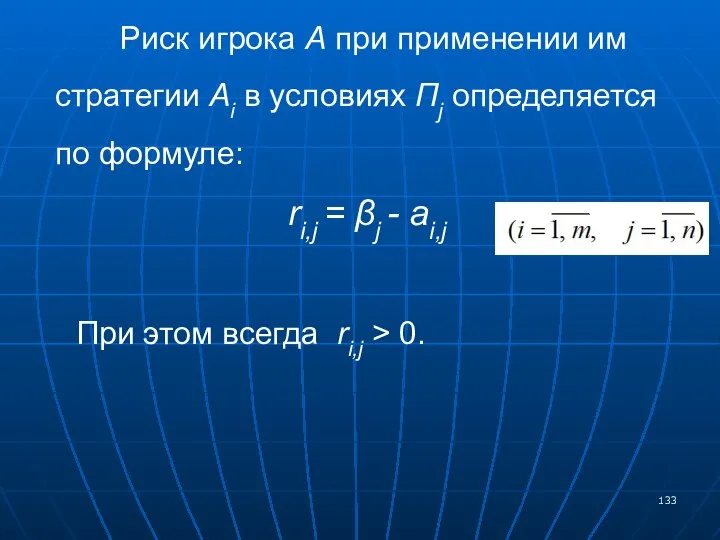

- 133. Риск игрока А при применении им стратегии Аi в условиях Пj определяется по формуле: ri,j =

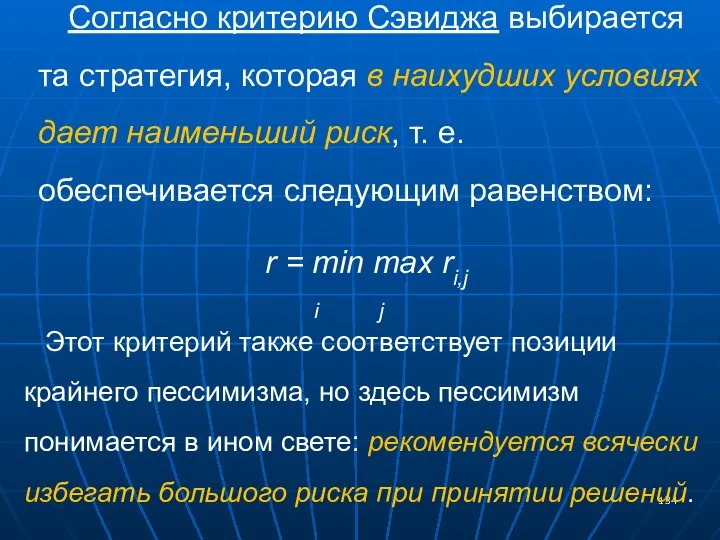

- 134. Согласно критерию Сэвиджа выбирается та стратегия, которая в наихудших условиях дает наименьший риск, т. е. обеспечивается

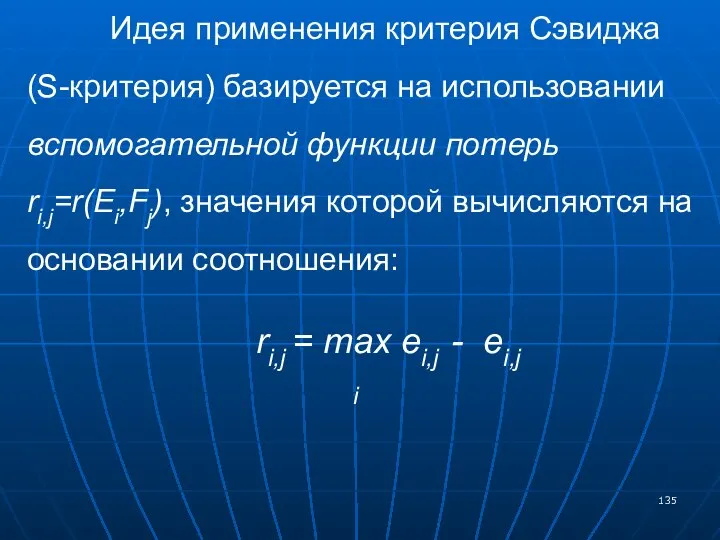

- 135. Идея применения критерия Сэвиджа (S-критерия) базируется на использовании вспомогательной функции потерь ri,j=r(Ei,Fj), значения которой вычисляются на

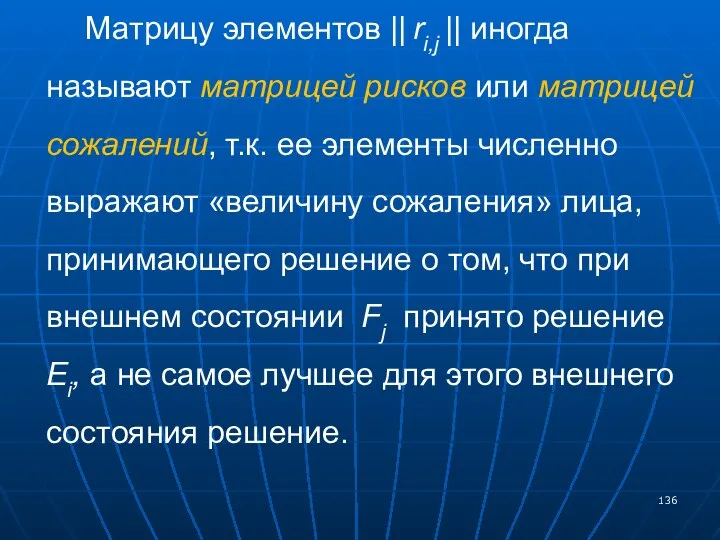

- 136. Матрицу элементов || ri,j || иногда называют матрицей рисков или матрицей сожалений, т.к. ее элементы численно

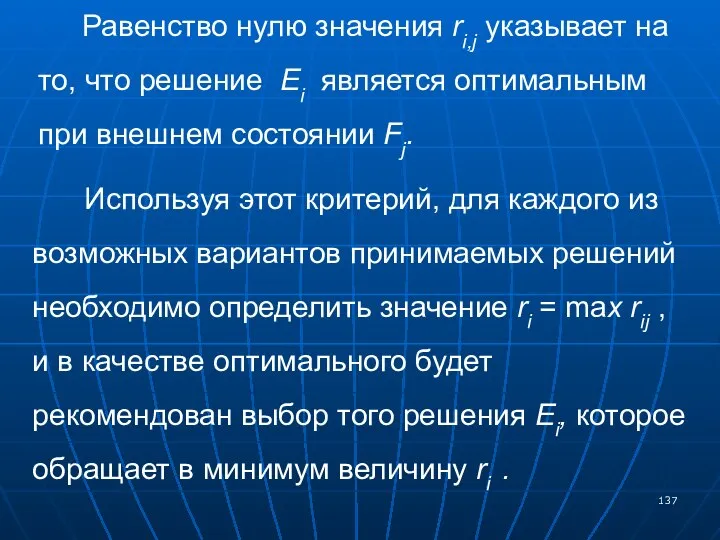

- 137. Равенство нулю значения ri,j указывает на то, что решение Ei является оптимальным при внешнем состоянии Fj.

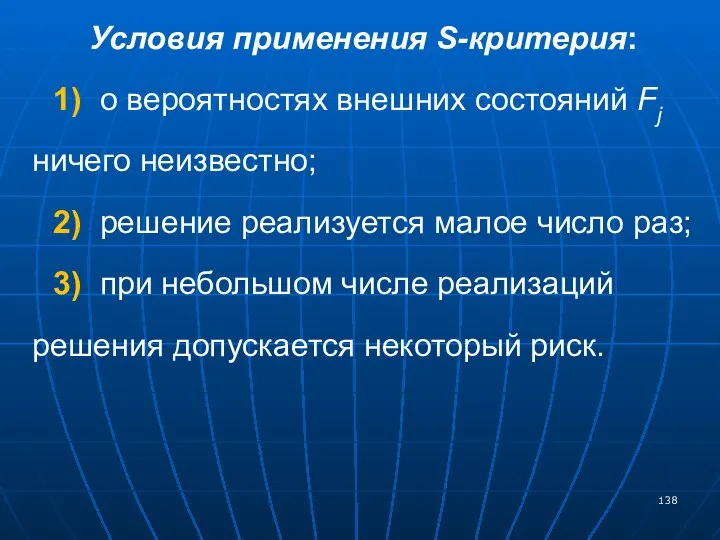

- 138. Условия применения S-критерия: 1) о вероятностях внешних состояний Fj ничего неизвестно; 2) решение реализуется малое число

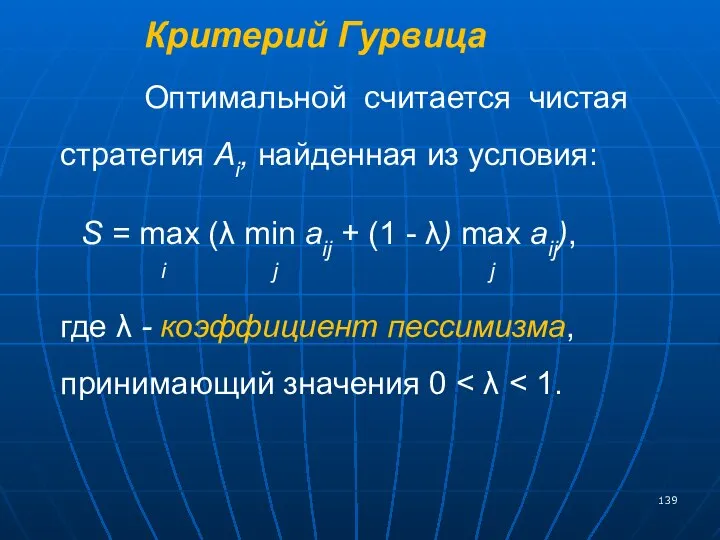

- 139. Критерий Гурвица Оптимальной считается чистая стратегия Ai, найденная из условия: S = max (λ min аij

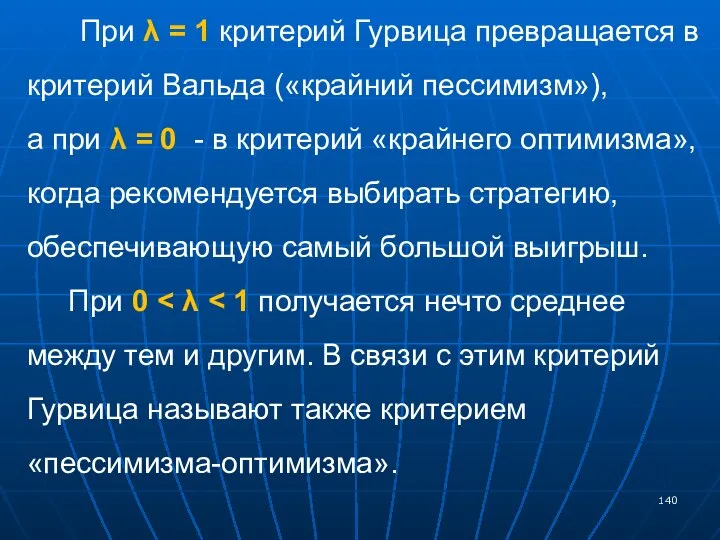

- 140. При λ = 1 критерий Гурвица превращается в критерий Вальда («крайний пессимизм»), а при λ =

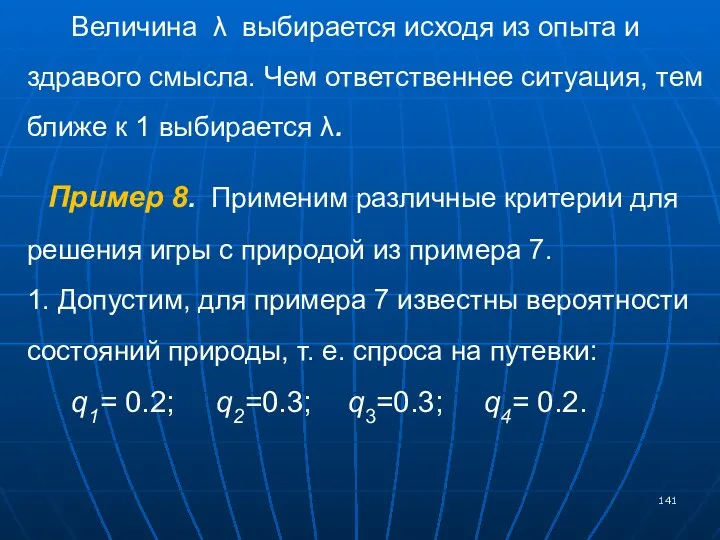

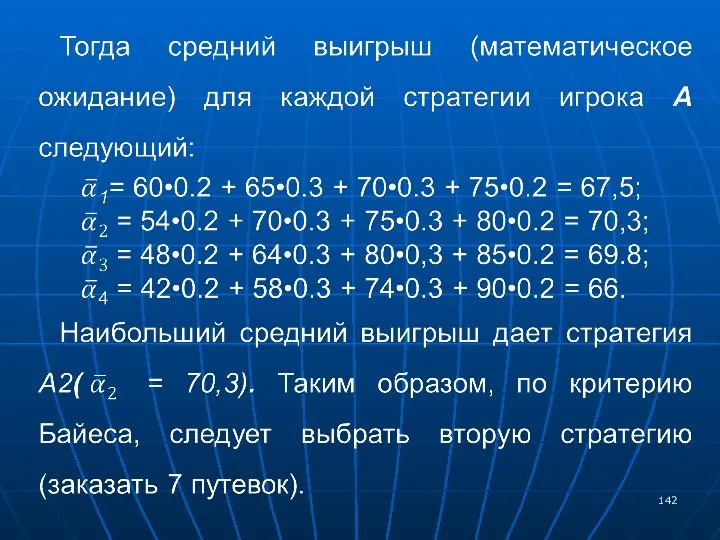

- 141. Величина λ выбирается исходя из опыта и здравого смысла. Чем ответственнее ситуация, тем ближе к 1

- 144. Наибольший средний выигрыш соответствует стратегии A2. Таким образом, сознательному игроку (фирме) рекомендуется применять вторую стратегию.

- 145. 3. Если о вероятностях состояния спроса вообще ничего не известно, то следует применить критерии Вальда, Гурвица,

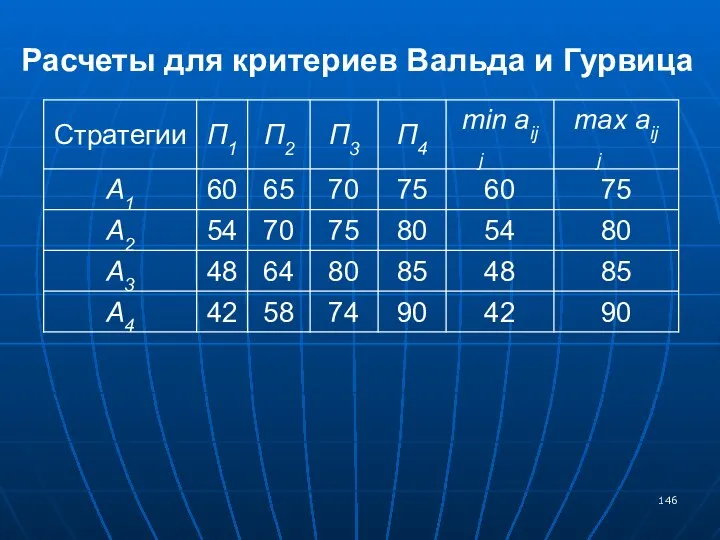

- 146. Расчеты для критериев Вальда и Гурвица

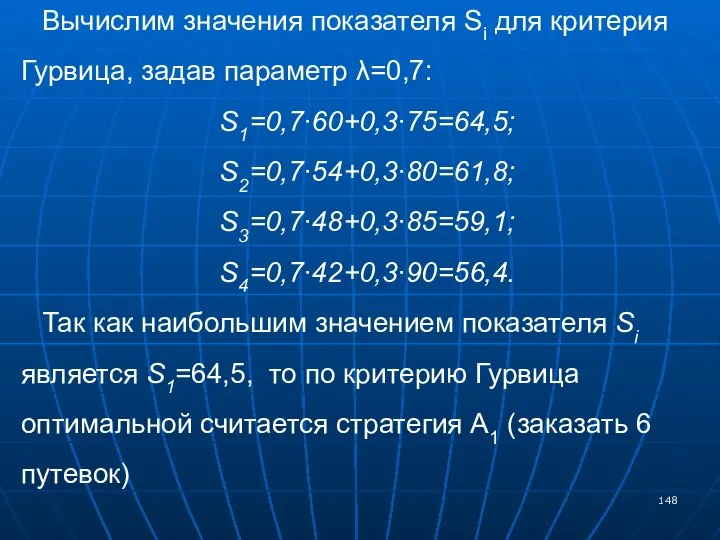

- 148. Вычислим значения показателя Si для критерия Гурвица, задав параметр λ=0,7: S1=0,7∙60+0,3∙75=64,5; S2=0,7∙54+0,3∙80=61,8; S3=0,7∙48+0,3∙85=59,1; S4=0,7∙42+0,3∙90=56,4. Так как

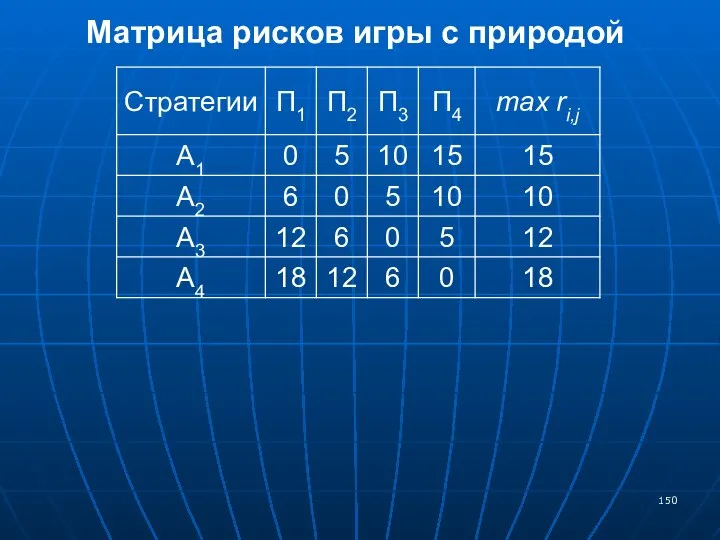

- 150. Матрица рисков игры с природой

- 151. Для каждой стратегии Аi рассчитаем максимальный риск и запишем в правый дополнительный столбец матрицы. Минимальное значение

- 152. Таким образом, если в данной задаче о вероятностях состояния природы ничего не известно, то следует применить

- 153. Пример 9 Постановка задачи. Для обеспечения содержания автомобильных дорог в зимний период ДРСУ осенью производит заготовку

- 154. Очевидно, что на будущую зиму имеет смысл заготавливать ПГМ в соответствующих объемах (т. е. не менее

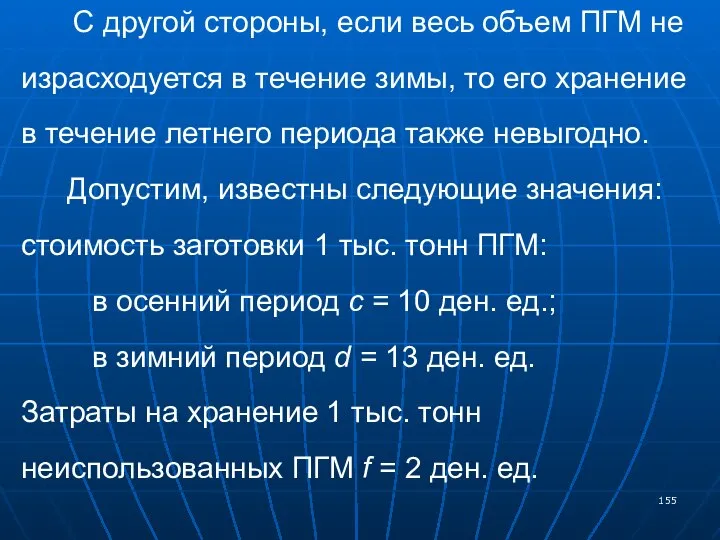

- 155. С другой стороны, если весь объем ПГМ не израсходуется в течение зимы, то его хранение в

- 157. Решение. Составим матрицу принятия решений. Внешние условия Fj (j = 1,2,…n) представляют собой возможные варианты расхода

- 158. В соответствии с этим возможны 4 варианта принимаемых решений: Е1 - заготовить в осенний период 3

- 159. Вычислим значения элементов матрицы принятия решений ei,j. В данном случае все элементы будут отрицательными, т.к. они

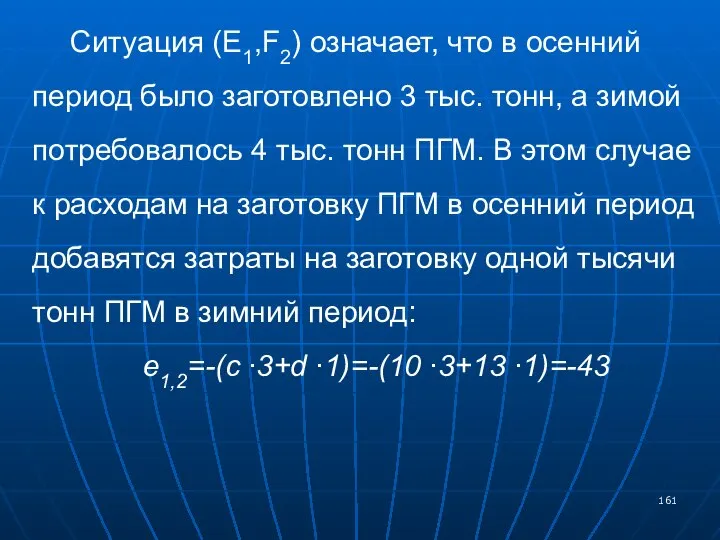

- 160. Рассмотрим, например, ситуацию (E1,F1). Она соответствует тому, что осенью ДРСУ произвело заготовку 3 тыс. тонн ПГМ,

- 161. Ситуация (E1,F2) означает, что в осенний период было заготовлено 3 тыс. тонн, а зимой потребовалось 4

- 163. Подобным образом вычисляются все значения остальных элементов матрицы принятия решений: e1,3=-(c∙3+d∙2)=-(10∙3+13∙2)=-56; e1,4=-(c∙3+d∙3)=-(10∙3+13∙3)=-69; e2,2=-c∙4=-10∙4=-40; e2,3=-(c∙4+d∙1)=-(10∙4+13∙1)=-53; e2,4=-(c∙4+d ∙2)=-(10

- 164. e3,3=-c∙5=-10 ∙5=-50; e3,4=-(c∙5+d ∙1)=-(10 ∙5+13 ∙1)=-63; e4,1=-(c∙6+f ∙3)=-(10 ∙6+2 ∙3)=-66; e4,2=-(c∙6+f ∙2)=-(10 ∙6+2 ∙2)=-64; e4,3=-(c∙6+f ∙1)=-(10

- 165. Матрица принятия решений имеет следующий вид:

- 166. Применим к анализу рассматриваемой ситуации указанные в задании критерии. 1. Проанализируем ситуацию, используя макси-минный критерий. Определим

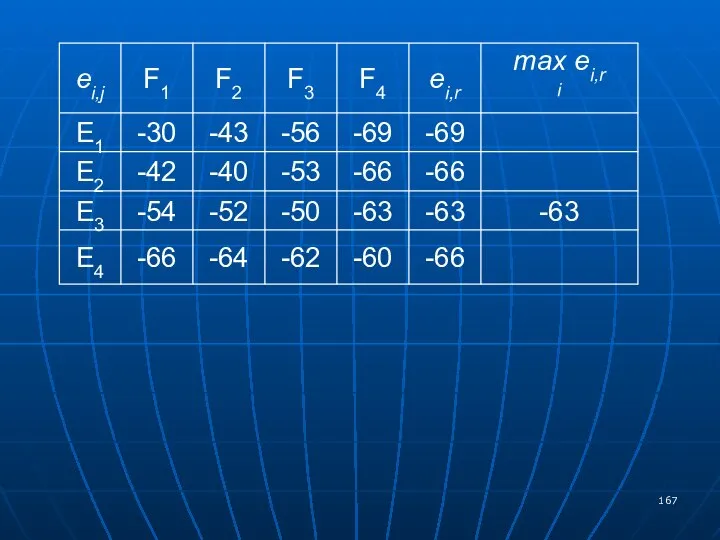

- 168. Максимум значения ei,r будет достигнут при реализации решения E3. Таким образом, согласно ММ-критерию в качестве оптимального

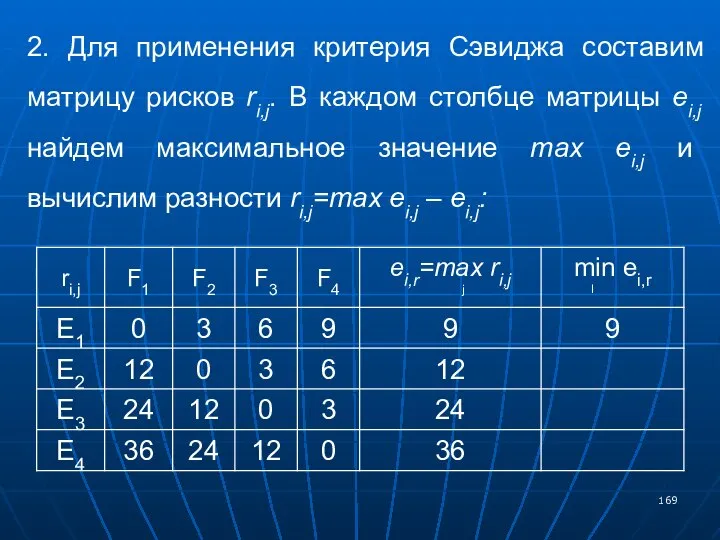

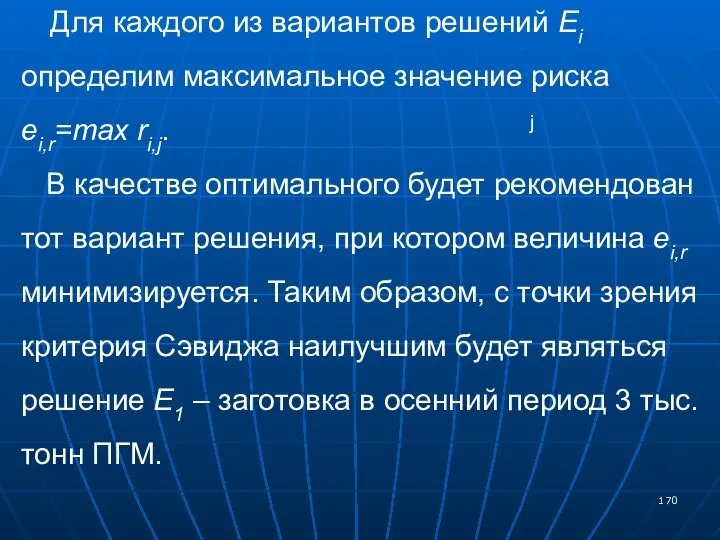

- 169. 2. Для применения критерия Сэвиджа составим матрицу рисков ri,j. В каждом столбце матрицы ei,j найдем максимальное

- 170. Для каждого из вариантов решений Ei определим максимальное значение риска ei,r=max ri,j. j В качестве оптимального

- 173. Результаты вычислений приведены в следующей таблице:

- 176. Использованная литература 1. Еськова О. И. Экономико-математические методы и модели: курс лекций для студентов дневной формы

- 177. 2. Вентцель Е. С. Исследование операций. М., «Советское радио», 1972, 552 стр. 3. Бурдук, Е. Л.

- 179. Скачать презентацию

Основы теории игр

Основы теории игр

1. Основные понятия теории игр, матричные игры

2. Решение матричных игр. Принцип

1. Основные понятия теории игр, матричные игры

2. Решение матричных игр. Принцип

1. Основные понятия теории игр, матричные игры

Игра - математическая модель

1. Основные понятия теории игр, матричные игры

Игра - математическая модель

Каждая взятая из практики конфликтная ситуация очень сложна, а ее

Каждая взятая из практики конфликтная ситуация очень сложна, а ее

От реальной конфликтной ситуации игра отличается тем, что ведется по

От реальной конфликтной ситуации игра отличается тем, что ведется по

Например, при определении объема выпуска продукции на одном предприятии нельзя

Например, при определении объема выпуска продукции на одном предприятии нельзя

Таким образом, теория игр занимается исследованием конфликтных ситуаций.

В

Таким образом, теория игр занимается исследованием конфликтных ситуаций.

В

По характеру выигрышей выделяют игры

с нулевой суммой и с

По характеру выигрышей выделяют игры

с нулевой суммой и с

В качестве одного из признаков классификации игр часто выбирают множество

В качестве одного из признаков классификации игр часто выбирают множество

Если в антагонистической игре

игрок 1 стремится максимизировать свой выигрыш g1,

Если в антагонистической игре

игрок 1 стремится максимизировать свой выигрыш g1,

В играх с ненулевой суммой

сумма выигрышей отлична от нуля.

В играх с ненулевой суммой

сумма выигрышей отлична от нуля.

Игры, в которых оба участника сознательно стремятся добиться для себя

Игры, в которых оба участника сознательно стремятся добиться для себя

В зависимости от количества стратегий игры делятся на конечные и

В зависимости от количества стратегий игры делятся на конечные и

В зависимости от взаимоотношений игроков игры делятся на кооперативные, коалиционные

В зависимости от взаимоотношений игроков игры делятся на кооперативные, коалиционные

Рассмотрим стратегическую парную игру с нулевой суммой. Пусть в игре участвуют

Рассмотрим стратегическую парную игру с нулевой суммой. Пусть в игре участвуют

Например, игрок А имеет m чистых стратегий (А1, А2,…, Аm), а

Например, игрок А имеет m чистых стратегий (А1, А2,…, Аm), а

Платежная функция задается либо аналитическим выражением, либо таблично,

т. е. с

Платежная функция задается либо аналитическим выражением, либо таблично,

т. е. с

Элемент платёжной матрицы aij, который находится на пересечении строки i и

Элемент платёжной матрицы aij, который находится на пересечении строки i и

Платежная матрица игры

Например, величина a21 показывает выигрыш игрока А и,

Платежная матрица игры

Например, величина a21 показывает выигрыш игрока А и,

Пример 1

Пример 1

Правила игры

Игроки считают вместе вслух «Камень... Ножницы... Бумага... Раз... Два...

Правила игры

Игроки считают вместе вслух «Камень... Ножницы... Бумага... Раз... Два...

Победитель определяется по правилам:

Камень побеждает ножницы («камень затупляет или ломает ножницы»);

Ножницы

Победитель определяется по правилам:

Камень побеждает ножницы («камень затупляет или ломает ножницы»);

Ножницы

Если игроки показали одинаковый знак, то засчитывается ничья и игра

Если игроки показали одинаковый знак, то засчитывается ничья и игра

Платежная матрица этой игры

Платежная матрица этой игры

Пример 2. В игре принимают участие два игрока. Каждый из

Пример 2. В игре принимают участие два игрока. Каждый из

Необходимо составить платежную матрицу игры.

Решение

У игрока А имеется три стратегии:

А1

Необходимо составить платежную матрицу игры.

Решение

У игрока А имеется три стратегии:

А1

Поэтому платежная матрица будет иметь три строки

Платёжная матрица для

Поэтому платежная матрица будет иметь три строки

Платёжная матрица для

В случае, если игрок А запишет число 4 (стратегия А1

В случае, если игрок А запишет число 4 (стратегия А1

Отрицательный выигрыш означает на самом деле проигрыш. Так, a23 =

Отрицательный выигрыш означает на самом деле проигрыш. Так, a23 =

Пример 3. Конструкторские бюро КБ-1 и КБ-2 участвуют в конкурсе

Пример 3. Конструкторские бюро КБ-1 и КБ-2 участвуют в конкурсе

Кроме одного балла, получаемого за лучший проект, КБ дополнительно начисляется столько

Кроме одного балла, получаемого за лучший проект, КБ дополнительно начисляется столько

Решение

Игрок А - КБ-1, игрок В - КБ-2. Запишем стратегии

Решение

Игрок А - КБ-1, игрок В - КБ-2. Запишем стратегии

Стратегия А1 состоит в том, чтобы все 4 отдела занять 1-м

Стратегия А1 состоит в том, чтобы все 4 отдела занять 1-м

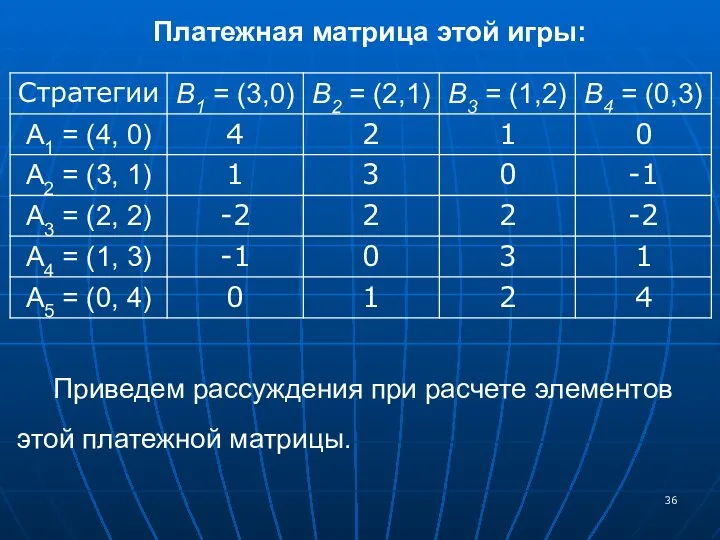

Платежная матрица этой игры:

Приведем рассуждения при расчете элементов этой платежной

Платежная матрица этой игры:

Приведем рассуждения при расчете элементов этой платежной

Элемент a11 и есть выигрыш игрока А, который он получит, если

Элемент a11 и есть выигрыш игрока А, который он получит, если

Итого по первому проекту игрок А выиграет 4 балла. По второму

Итого по первому проекту игрок А выиграет 4 балла. По второму

По первому проекту выигрывает игрок А – 3 балла (один

По первому проекту выигрывает игрок А – 3 балла (один

Элемент а42 представляет собой выигрыш игрока А при условии, что

Элемент а42 представляет собой выигрыш игрока А при условии, что

Тогда по первому проекту выигрывает игрок В (так как у

Тогда по первому проекту выигрывает игрок В (так как у

По второму проекту выигрывает игрок А и получает 1 дополнительный

По второму проекту выигрывает игрок А и получает 1 дополнительный

2. Решение матричных игр. Принцип минимакса

Пусть дана парная игра с

2. Решение матричных игр. Принцип минимакса

Пусть дана парная игра с

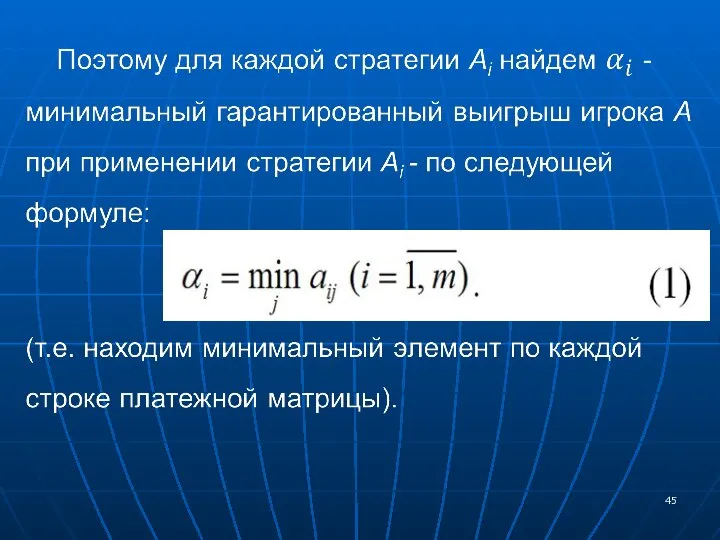

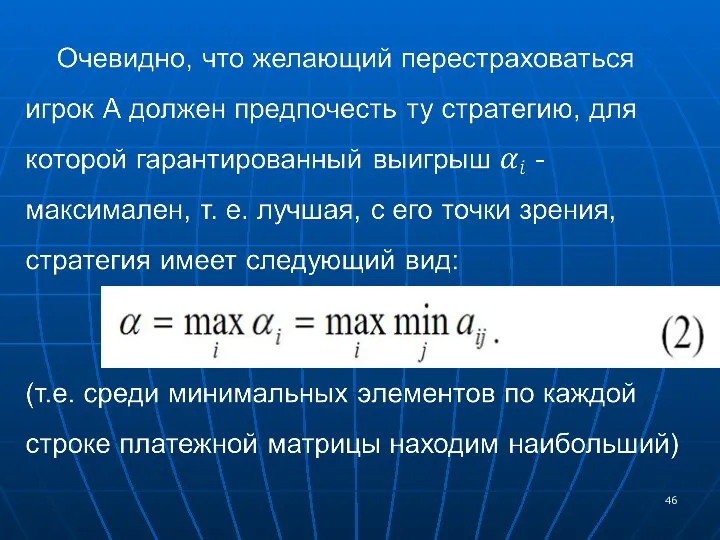

Поэтому каждый игрок должен рассчитывать на самое неблагоприятное для себя

Поэтому каждый игрок должен рассчитывать на самое неблагоприятное для себя

Пример 4. Найдем решение игры для примера 2. Будем записывать

Пример 4. Найдем решение игры для примера 2. Будем записывать

Если игрок А выбирает чистую стратегию А1 (записывает число 4), то

Если игрок А выбирает чистую стратегию А1 (записывает число 4), то

Нижней цене игры соответствует стратегия А3. Таким образом, если игрок А

Нижней цене игры соответствует стратегия А3. Таким образом, если игрок А

Аналогично находим максимальный проигрыш для каждого столбца (см. последнюю строку в

Аналогично находим максимальный проигрыш для каждого столбца (см. последнюю строку в

Верхней цене игры соответствует стратегия B3. Таким образом, если игрок

Верхней цене игры соответствует стратегия B3. Таким образом, если игрок

Если платежная матрица не имеет седловой точки, т.е. α<β, то решением

Если платежная матрица не имеет седловой точки, т.е. α<β, то решением

Однако, применение игроками смешанных стратегий имеет смысл только тогда, когда данная

Однако, применение игроками смешанных стратегий имеет смысл только тогда, когда данная

Следовательно, если каждый игрок придерживается своих смешанных стратегий при многократном повторении

Следовательно, если каждый игрок придерживается своих смешанных стратегий при многократном повторении

Чистые стратегии игроков, имеющие ненулевые вероятности в его смешанной стратегии, называются

Чистые стратегии игроков, имеющие ненулевые вероятности в его смешанной стратегии, называются

Расчет нижней и верхней цены игры для примера 3

Расчет нижней и верхней цены игры для примера 3

Минимальный выигрыш игрока А при применении им стратегии А1 составит αi

Минимальный выигрыш игрока А при применении им стратегии А1 составит αi

Максимальный проигрыш игрока В при применении им стратегии В1 будет равен:

β1

Максимальный проигрыш игрока В при применении им стратегии В1 будет равен:

β1

В случае игры с седловой точкой игрокам выгодно придерживаться максиминной

В случае игры с седловой точкой игрокам выгодно придерживаться максиминной

Чаще встречаются матричные игры без седловой точки, когда α <

Чаще встречаются матричные игры без седловой точки, когда α <

Справедливы теоремы:

Теорема 1 - Основная теорема теории матричных игр.

Справедливы теоремы:

Теорема 1 - Основная теорема теории матричных игр.

Теорема 2.

Если один из игроков применяет оптимальную смешанную стратегию, то

Теорема 2.

Если один из игроков применяет оптимальную смешанную стратегию, то

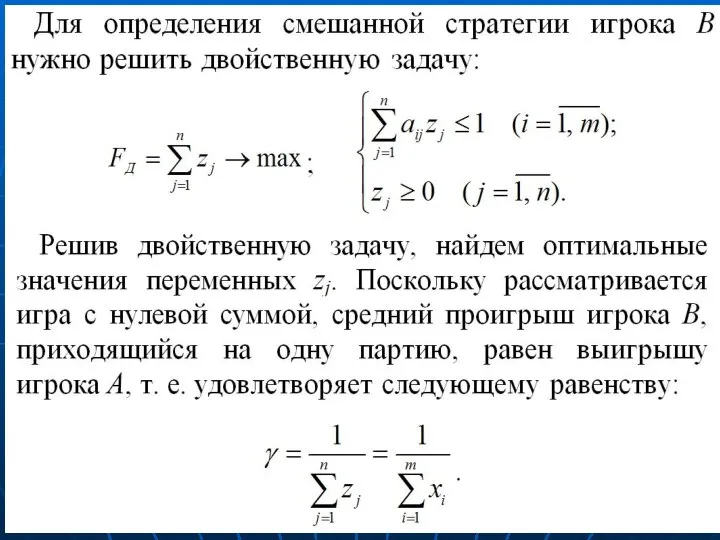

3. Решение игры в смешанных стратегиях путем сведения к ЗЛП

Пусть

3. Решение игры в смешанных стратегиях путем сведения к ЗЛП

Пусть

Здесь aij – элементы матрицы игры; pi (i =1, 2, …,

Здесь aij – элементы матрицы игры; pi (i =1, 2, …,

Тогда неравенства выше можно записать в следующем виде:

Тогда неравенства выше можно записать в следующем виде:

Учитывая соотношение , получим:

Учитывая соотношение , получим:

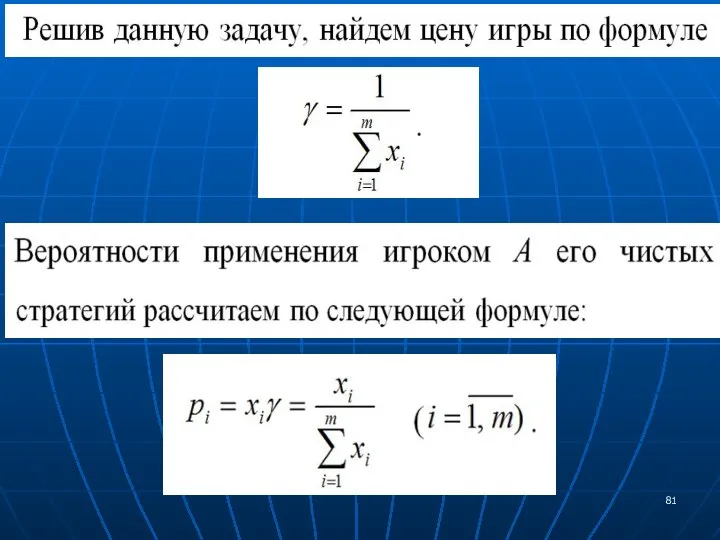

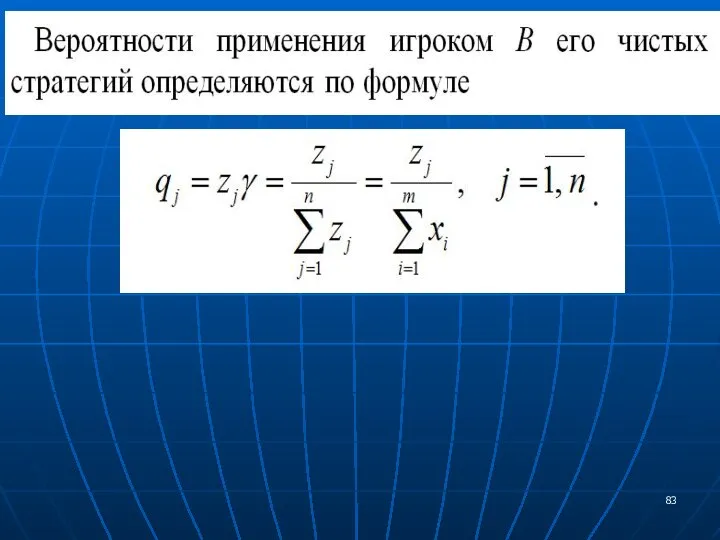

pi – вероятности, с которыми игрок А выбирает одну из своих

pi – вероятности, с которыми игрок А выбирает одну из своих

Пример 6.

Решим в смешанных стратегиях игру о двух

Пример 6.

Решим в смешанных стратегиях игру о двух

Платежная матрица для примера 3

Платежная матрица для примера 3

Цена игры при этом увеличится на 2. Получим платежную матрицу:

Преобразованная платежная

Цена игры при этом увеличится на 2. Получим платежную матрицу:

Преобразованная платежная

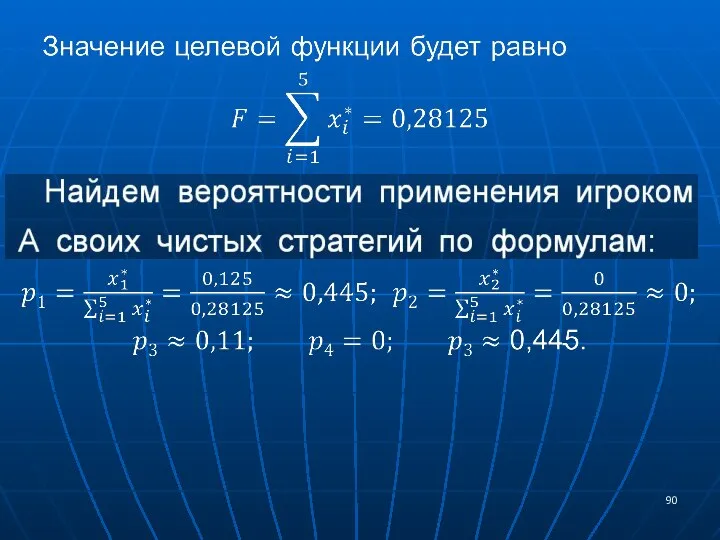

Таким образом, у игрока А активными являются первая, третья и пятая

Таким образом, у игрока А активными являются первая, третья и пятая

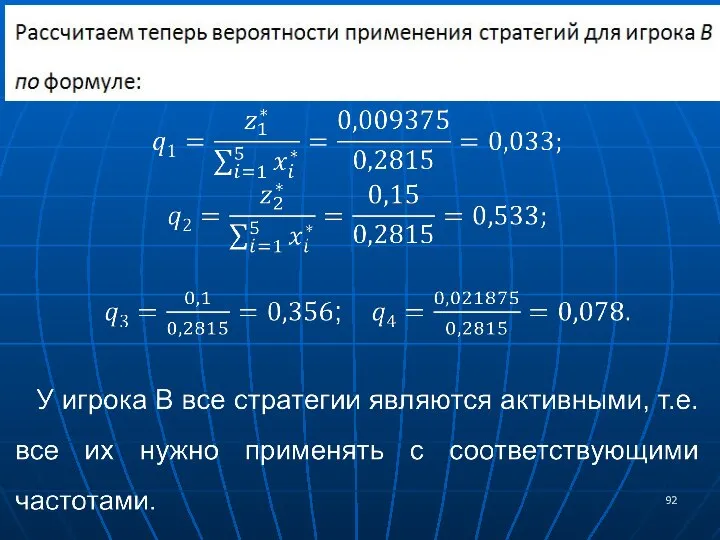

Очевидно, это лучший результат, чем при применении перестраховочной стратегии, дающей

Очевидно, это лучший результат, чем при применении перестраховочной стратегии, дающей

Еще один пример перехода к ЗЛП – Моделирование конкурентной борьбы

Еще один пример перехода к ЗЛП – Моделирование конкурентной борьбы

Фирма А ищет такую стратегию SA=(x1, х2,…, х6), чтобы обеспечить себе

Фирма А ищет такую стратегию SA=(x1, х2,…, х6), чтобы обеспечить себе

Аналогично составим уравнения фирмы В (на каждую из шести стратегий фирмы

Аналогично составим уравнения фирмы В (на каждую из шести стратегий фирмы

Для примера пусть платежная матрица ||aij|| имеет вид:

Для примера пусть платежная матрица ||aij|| имеет вид:

Начертим эти 6 прямых в системе координат ν 0 y1

Начертим эти 6 прямых в системе координат ν 0 y1

Из рис. ясно, что наименьшая величина v находится на пересечении прямых

Из рис. ясно, что наименьшая величина v находится на пересечении прямых

В результате рынок сбыта между фирмами будет поделен следующим образом:

В результате рынок сбыта между фирмами будет поделен следующим образом:

В итоге, если фирма А выполняет стратегию А2 с вероятностью 1/15

В итоге, если фирма А выполняет стратегию А2 с вероятностью 1/15

4. Игры с природой

Игра с природой – игровая модель, в которой

4. Игры с природой

Игра с природой – игровая модель, в которой

В играх с природой растет неопределенность при принятии решения сознательным

В играх с природой растет неопределенность при принятии решения сознательным

Примеры задач, которые могут быть сведены к играм с природой:

Доход

Примеры задач, которые могут быть сведены к играм с природой:

Доход

Для отопления производственных помещений предприятие закупает топливо. Расход топлива в

Для отопления производственных помещений предприятие закупает топливо. Расход топлива в

Если имеющихся данных недостаточно для принятия полностью обоснованного решения, то

Если имеющихся данных недостаточно для принятия полностью обоснованного решения, то

Пример 7. Туристическая фирма «Топ Тур» реализует туристические путевки. Объем

Пример 7. Туристическая фирма «Топ Тур» реализует туристические путевки. Объем

Если количество путевок превышает спрос, то потери за невостребованную путевку

Если количество путевок превышает спрос, то потери за невостребованную путевку

Решение

Построим платежную матрицу игры. Сознательный игрок А имеет 4 возможные стратегии:

А1

Решение

Построим платежную матрицу игры. Сознательный игрок А имеет 4 возможные стратегии:

А1

Потребительский спрос выступает в качестве второго игрока (природы). Возможны следующие

Потребительский спрос выступает в качестве второго игрока (природы). Возможны следующие

Результаты расчета платежной матрицы игры показаны в таблице:

Платежная матрица игры с

Результаты расчета платежной матрицы игры показаны в таблице:

Платежная матрица игры с

Поясним расчеты некоторых элементов платежной матрицы.

Элемент а11 означает прибыль сознательного игрока

Поясним расчеты некоторых элементов платежной матрицы.

Элемент а11 означает прибыль сознательного игрока

Элемент а11 есть выигрыш игрока А (прибыль фирмы), если будет

Элемент а11 есть выигрыш игрока А (прибыль фирмы), если будет

Элемент а21 платежной матрицы есть выигрыш игрока А, если будет заказано

Элемент а21 платежной матрицы есть выигрыш игрока А, если будет заказано

Особенность игр с природой - решение достаточно найти только для

Особенность игр с природой - решение достаточно найти только для

Стратегия является заведомо невыгодной, если в соответствующей строке платежной матрицы

Стратегия является заведомо невыгодной, если в соответствующей строке платежной матрицы

Как правило, игры с природой решают, используя разные критерии, основанные

Как правило, игры с природой решают, используя разные критерии, основанные

Критерий Байеса-Лапласа (BL-критерий)

В отдельных случаях может иметь место

Критерий Байеса-Лапласа (BL-критерий)

В отдельных случаях может иметь место

Тогда, полагая

Тогда, полагая

Условия применения BL-критерия:

1) вероятности внешних состояний pj

(j=1, 2…n) известны

Условия применения BL-критерия:

1) вероятности внешних состояний pj

(j=1, 2…n) известны

4.2. Критерии, используемые в условиях полной неопределенности, т. е. когда вероятности

4.2. Критерии, используемые в условиях полной неопределенности, т. е. когда вероятности

Критерий Вальда выражает позицию «крайнего пессимизма»,

и принимаемое решение носит

Критерий Вальда выражает позицию «крайнего пессимизма»,

и принимаемое решение носит

Максиминный критерий Вальда

(ММ-критерий) иногда называют «позицией крайнего пессимизма».

Идея

Максиминный критерий Вальда

(ММ-критерий) иногда называют «позицией крайнего пессимизма».

Идея

Применение ММ-критерия оправдано в тех случаях, когда:

1) о вероятностях появления

Применение ММ-критерия оправдано в тех случаях, когда:

1) о вероятностях появления

Риск игрока А при применении им стратегии Аi в условиях

Риск игрока А при применении им стратегии Аi в условиях

Согласно критерию Сэвиджа выбирается та стратегия, которая в наихудших условиях

Согласно критерию Сэвиджа выбирается та стратегия, которая в наихудших условиях

Идея применения критерия Сэвиджа (S-критерия) базируется на использовании вспомогательной функции

Идея применения критерия Сэвиджа (S-критерия) базируется на использовании вспомогательной функции

Матрицу элементов || ri,j || иногда называют матрицей рисков или

Матрицу элементов || ri,j || иногда называют матрицей рисков или

Равенство нулю значения ri,j указывает на то, что решение Ei

Равенство нулю значения ri,j указывает на то, что решение Ei

Условия применения S-критерия:

1) о вероятностях внешних состояний Fj ничего неизвестно;

2)

Условия применения S-критерия:

1) о вероятностях внешних состояний Fj ничего неизвестно;

2)

Критерий Гурвица

Оптимальной считается чистая стратегия Ai, найденная из условия:

S

Критерий Гурвица

Оптимальной считается чистая стратегия Ai, найденная из условия:

S

При λ = 1 критерий Гурвица превращается в критерий Вальда

При λ = 1 критерий Гурвица превращается в критерий Вальда

Величина λ выбирается исходя из опыта и здравого смысла. Чем

Величина λ выбирается исходя из опыта и здравого смысла. Чем

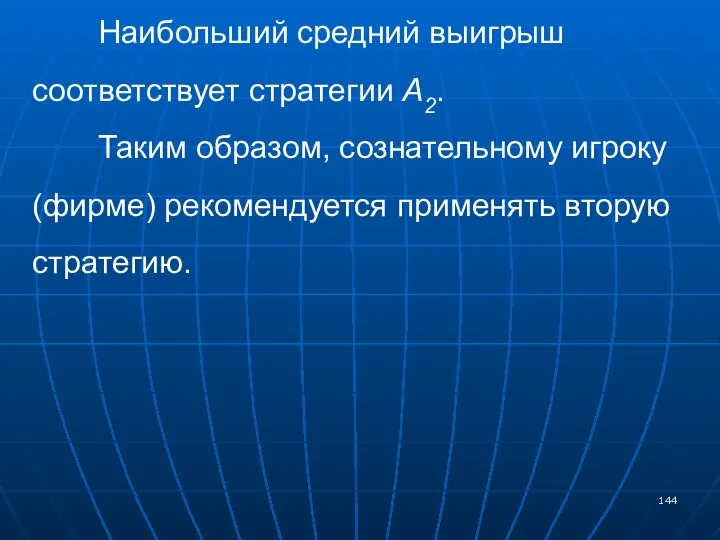

Наибольший средний выигрыш соответствует стратегии A2.

Таким образом, сознательному

Наибольший средний выигрыш соответствует стратегии A2.

Таким образом, сознательному

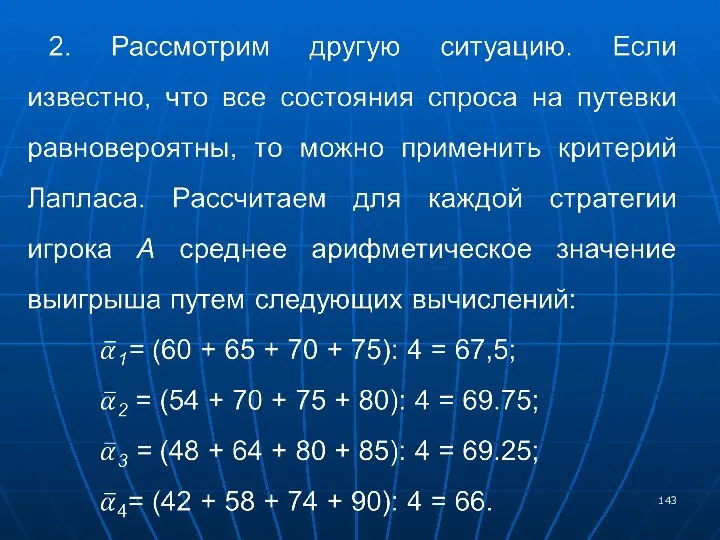

3. Если о вероятностях состояния спроса вообще ничего не известно, то

3. Если о вероятностях состояния спроса вообще ничего не известно, то

Расчеты для критериев Вальда и Гурвица

Расчеты для критериев Вальда и Гурвица

Вычислим значения показателя Si для критерия Гурвица, задав параметр λ=0,7:

S1=0,7∙60+0,3∙75=64,5;

S2=0,7∙54+0,3∙80=61,8;

S3=0,7∙48+0,3∙85=59,1;

S4=0,7∙42+0,3∙90=56,4.

Так как

Вычислим значения показателя Si для критерия Гурвица, задав параметр λ=0,7:

S1=0,7∙60+0,3∙75=64,5;

S2=0,7∙54+0,3∙80=61,8;

S3=0,7∙48+0,3∙85=59,1;

S4=0,7∙42+0,3∙90=56,4.

Так как

Матрица рисков игры с природой

Матрица рисков игры с природой

Для каждой стратегии Аi рассчитаем максимальный риск и запишем в

Для каждой стратегии Аi рассчитаем максимальный риск и запишем в

Таким образом, если в данной задаче о вероятностях состояния природы

Таким образом, если в данной задаче о вероятностях состояния природы

Пример 9

Постановка задачи. Для обеспечения содержания автомобильных дорог в зимний

Пример 9

Постановка задачи. Для обеспечения содержания автомобильных дорог в зимний

Очевидно, что на будущую зиму имеет смысл заготавливать ПГМ в

Очевидно, что на будущую зиму имеет смысл заготавливать ПГМ в

С другой стороны, если весь объем ПГМ не израсходуется в

С другой стороны, если весь объем ПГМ не израсходуется в

Решение. Составим матрицу принятия решений. Внешние условия Fj (j = 1,2,…n)

Решение. Составим матрицу принятия решений. Внешние условия Fj (j = 1,2,…n)

В соответствии с этим возможны 4 варианта принимаемых решений:

Е1 - заготовить

В соответствии с этим возможны 4 варианта принимаемых решений:

Е1 - заготовить

Вычислим значения элементов матрицы принятия решений ei,j. В данном случае

Вычислим значения элементов матрицы принятия решений ei,j. В данном случае

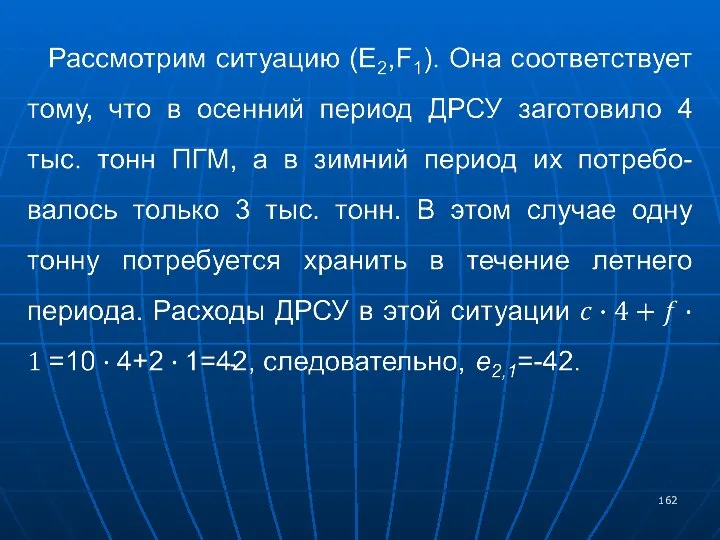

Рассмотрим, например, ситуацию (E1,F1).

Она соответствует тому, что осенью ДРСУ

Рассмотрим, например, ситуацию (E1,F1).

Она соответствует тому, что осенью ДРСУ

Ситуация (E1,F2) означает, что в осенний период было заготовлено 3

Ситуация (E1,F2) означает, что в осенний период было заготовлено 3

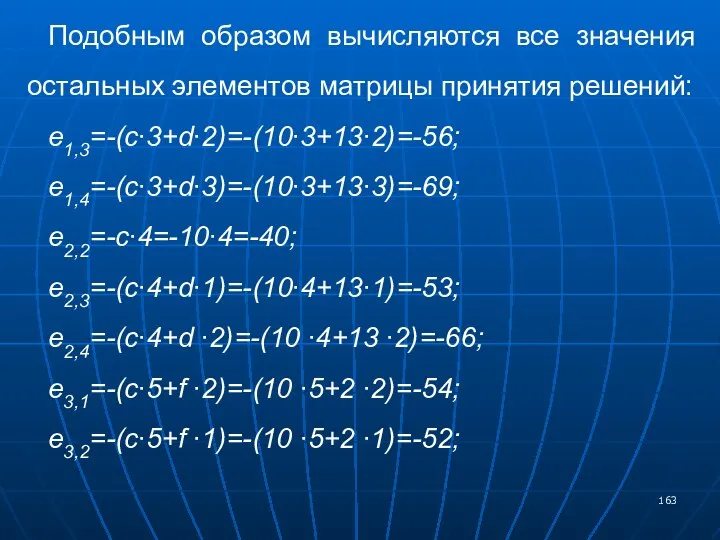

Подобным образом вычисляются все значения остальных элементов матрицы принятия решений:

e1,3=-(c∙3+d∙2)=-(10∙3+13∙2)=-56;

e1,4=-(c∙3+d∙3)=-(10∙3+13∙3)=-69;

e2,2=-c∙4=-10∙4=-40;

e2,3=-(c∙4+d∙1)=-(10∙4+13∙1)=-53;

e2,4=-(c∙4+d ∙2)=-(10

Подобным образом вычисляются все значения остальных элементов матрицы принятия решений:

e1,3=-(c∙3+d∙2)=-(10∙3+13∙2)=-56;

e1,4=-(c∙3+d∙3)=-(10∙3+13∙3)=-69;

e2,2=-c∙4=-10∙4=-40;

e2,3=-(c∙4+d∙1)=-(10∙4+13∙1)=-53;

e2,4=-(c∙4+d ∙2)=-(10

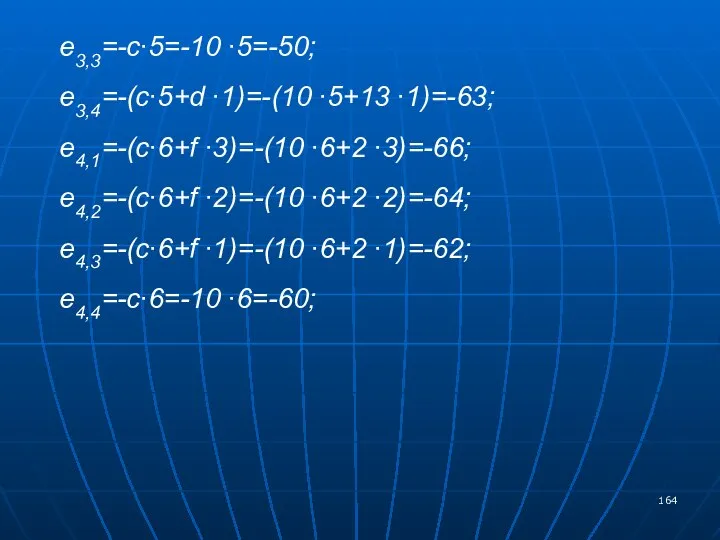

e3,3=-c∙5=-10 ∙5=-50;

e3,4=-(c∙5+d ∙1)=-(10 ∙5+13 ∙1)=-63;

e4,1=-(c∙6+f ∙3)=-(10 ∙6+2 ∙3)=-66;

e4,2=-(c∙6+f ∙2)=-(10 ∙6+2 ∙2)=-64;

e4,3=-(c∙6+f

e3,3=-c∙5=-10 ∙5=-50;

e3,4=-(c∙5+d ∙1)=-(10 ∙5+13 ∙1)=-63;

e4,1=-(c∙6+f ∙3)=-(10 ∙6+2 ∙3)=-66;

e4,2=-(c∙6+f ∙2)=-(10 ∙6+2 ∙2)=-64;

e4,3=-(c∙6+f

Матрица принятия решений имеет следующий вид:

Матрица принятия решений имеет следующий вид:

Применим к анализу рассматриваемой ситуации указанные в задании критерии.

1. Проанализируем ситуацию,

Применим к анализу рассматриваемой ситуации указанные в задании критерии.

1. Проанализируем ситуацию,

Максимум значения ei,r будет достигнут при реализации решения E3.

Максимум значения ei,r будет достигнут при реализации решения E3.

2. Для применения критерия Сэвиджа составим матрицу рисков ri,j. В каждом

2. Для применения критерия Сэвиджа составим матрицу рисков ri,j. В каждом

Для каждого из вариантов решений Ei определим максимальное значение риска

Для каждого из вариантов решений Ei определим максимальное значение риска

Результаты вычислений приведены в следующей

таблице:

Результаты вычислений приведены в следующей

таблице:

Использованная литература

1. Еськова О. И. Экономико-математические методы и модели: курс лекций

Использованная литература

1. Еськова О. И. Экономико-математические методы и модели: курс лекций

2. Вентцель Е. С. Исследование операций. М., «Советское радио», 1972, 552

2. Вентцель Е. С. Исследование операций. М., «Советское радио», 1972, 552

JavaScript. Функции

JavaScript. Функции Мастерица-рукодельница

Мастерица-рукодельница Правонарушения и юридическая ответственность

Правонарушения и юридическая ответственность Становление науки государственного управления

Становление науки государственного управления Михаил Евграфович Салтыков-Щедрин (1826 - 1889)

Михаил Евграфович Салтыков-Щедрин (1826 - 1889) Архитектурно-конструктивные элементы и детали стен

Архитектурно-конструктивные элементы и детали стен Тәжірибелік жұмыс uses GraphABC

Тәжірибелік жұмыс uses GraphABC Представление информации в технических устройствах. Компьютеры как системы обработки информации

Представление информации в технических устройствах. Компьютеры как системы обработки информации Турбаза РУБАС приглашает вас отдохнуть на берегу Каспийского моря

Турбаза РУБАС приглашает вас отдохнуть на берегу Каспийского моря Нормаль и касательная плоскость к поверхности

Нормаль и касательная плоскость к поверхности Глава 4. Экономика государства 23. Инфляция

Глава 4. Экономика государства 23. Инфляция  Узлы. Техника вязания, применение

Узлы. Техника вязания, применение Житие священномученика Петра Крутицкого

Житие священномученика Петра Крутицкого Завод - ШУГЛА - ШУНГИТ

Завод - ШУГЛА - ШУНГИТ Формирование и контроль запасов

Формирование и контроль запасов  Внедрение стандартов третьего поколения

Внедрение стандартов третьего поколения Деловой Центр Вокер. Главный врач стоматологической клиники «Vision of Smile»

Деловой Центр Вокер. Главный врач стоматологической клиники «Vision of Smile» Технология производства уксусной кислоты окислением нефтяных фракций

Технология производства уксусной кислоты окислением нефтяных фракций МЕЖДУНАРОДНАЯ СИСТЕМА СЕРТИФИКАЦИИ

МЕЖДУНАРОДНАЯ СИСТЕМА СЕРТИФИКАЦИИ  Нормативно-правовые документы по ультразвуковой диагностике

Нормативно-правовые документы по ультразвуковой диагностике ЗАКОН 12 ТАБЛИЦ

ЗАКОН 12 ТАБЛИЦ  Право интеллектуальной собственности. Промышленная собственность и разрешение споров

Право интеллектуальной собственности. Промышленная собственность и разрешение споров Статистические таблицы и их функции

Статистические таблицы и их функции Моя продукция faberlic

Моя продукция faberlic И.С.Тургенев (1818-1883)

И.С.Тургенев (1818-1883) Политика. Часть1. Подготовка к ЕГЭ по обществознанию

Политика. Часть1. Подготовка к ЕГЭ по обществознанию Геохронология

Геохронология Презентация "МАКРОЭКОНОМИЧЕСКАЯ НЕСТАБИЛЬНОСТЬ" - скачать презентации по Экономике

Презентация "МАКРОЭКОНОМИЧЕСКАЯ НЕСТАБИЛЬНОСТЬ" - скачать презентации по Экономике