историческая справка и законодательное регулирование налога на доходы физических лиц Выполнила стдентка гр.Ю123Б Чульдум Айда-Са

- историческая справка и законодательное регулирование налога на доходы физических лиц Выполнила стдентка гр.Ю123Б Чульдум Айда-Са

Содержание

- 2. Налог на доходы физических лиц (НДФЛ) является федеральным налогом К налогам на доходы, установленным к уплате

- 3. История развития законодательства о подоходном налоге Введение подоходного налога в России, увенчавшееся принятием 6 апреля 1916

- 4. Историческая справка Первоначально налог на доходы физических лиц взимался на основании Федерального закона от 7 декабря

- 5. Однако нельзя не признать и высокой значимости законодательства данного периода, поскольку именно в советское время были

- 6. Законодательство 1990-х гг. установило прогрессивную ставку налога, причем уровень мог превышать 40%.

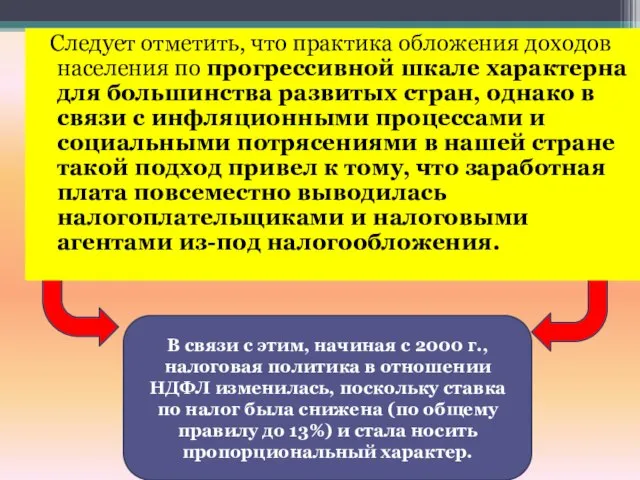

- 7. Следует отметить, что практика обложения доходов населения по прогрессивной шкале характерна для большинства развитых стран, однако

- 8. Налог на доходы физических лиц является регулирующим доходным источником. Доходы по этому налогу используются для регулирования

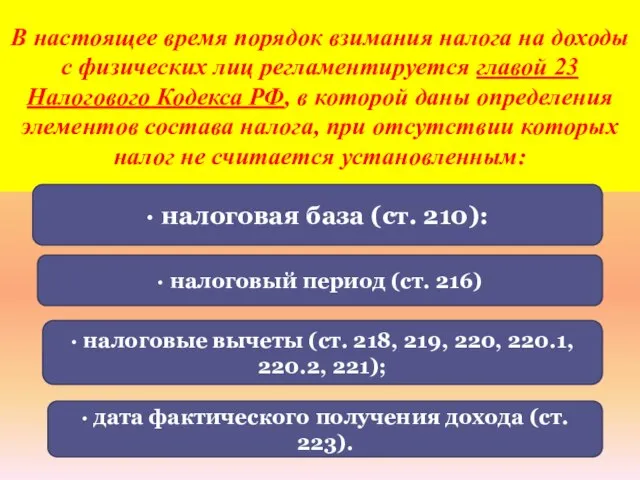

- 9. В настоящее время порядок взимания налога на доходы с физических лиц регламентируется главой 23 Налогового Кодекса

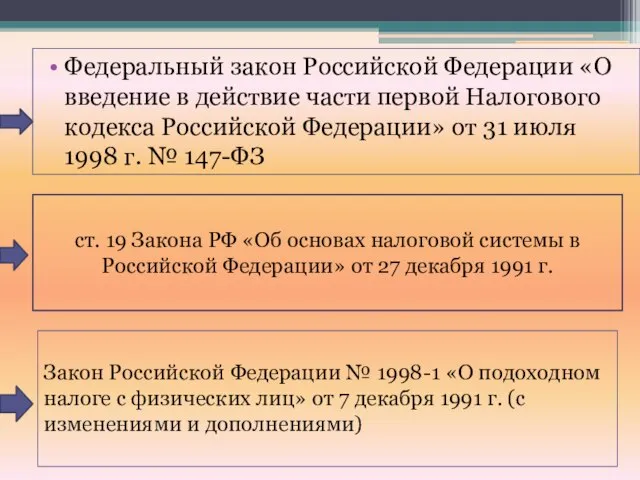

- 10. Федеральный закон Российской Федерации «О введение в действие части первой Налогового кодекса Российской Федерации» от 31

- 12. Скачать презентацию

Налог на доходы физических лиц (НДФЛ)

является федеральным налогом

К налогам на

Налог на доходы физических лиц (НДФЛ)

является федеральным налогом

К налогам на

История развития законодательства о подоходном налоге

Введение подоходного налога в России,

История развития законодательства о подоходном налоге

Введение подоходного налога в России,

Историческая справка

Первоначально налог на доходы физических лиц взимался на основании Федерального

Историческая справка

Первоначально налог на доходы физических лиц взимался на основании Федерального

Однако нельзя не признать и высокой значимости законодательства данного периода, поскольку

Однако нельзя не признать и высокой значимости законодательства данного периода, поскольку

Законодательство 1990-х гг. установило прогрессивную ставку налога, причем уровень мог превышать

Законодательство 1990-х гг. установило прогрессивную ставку налога, причем уровень мог превышать

Следует отметить, что практика обложения доходов населения по прогрессивной шкале

Следует отметить, что практика обложения доходов населения по прогрессивной шкале

Налог на доходы физических лиц является регулирующим доходным источником.

Доходы по этому налогу используются

Налог на доходы физических лиц является регулирующим доходным источником.

Доходы по этому налогу используются

В настоящее время порядок взимания налога на доходы с физических лиц

В настоящее время порядок взимания налога на доходы с физических лиц

Федеральный закон Российской Федерации «О введение в действие части первой Налогового

Федеральный закон Российской Федерации «О введение в действие части первой Налогового

Презентация Модель распределенной системы - базовая модель СА

Презентация Модель распределенной системы - базовая модель СА Отчет о деятельности Краевого государственного образовательного учреждения «Красноярский колледж олимпийского резерва» 2017 год

Отчет о деятельности Краевого государственного образовательного учреждения «Красноярский колледж олимпийского резерва» 2017 год Школа смешариков - презентация для начальной школы_

Школа смешариков - презентация для начальной школы_ Проект. Создание сказки на тему: «Маленькие, но значимые!» Цель проекта: систематизировать полученные знания в области служеб

Проект. Создание сказки на тему: «Маленькие, но значимые!» Цель проекта: систематизировать полученные знания в области служеб Алгоритмы и программирование, язык Паскаль (часть 2)

Алгоритмы и программирование, язык Паскаль (часть 2) Краснуха

Краснуха  Ұлттық діндер және олардың түрлері

Ұлттық діндер және олардың түрлері Основы брендинга

Основы брендинга  Технология разработки программного обеспечения. (Лекция 8.5)

Технология разработки программного обеспечения. (Лекция 8.5) Презентация Документальное оформление операций по учету основных средств

Презентация Документальное оформление операций по учету основных средств Асептика, антисептика, дезинфекция и стерилизация, профилактика инфекционных заболеваний.

Асептика, антисептика, дезинфекция и стерилизация, профилактика инфекционных заболеваний. Я здоровье сберегу, сам себе я помогу - презентация для начальной школы_

Я здоровье сберегу, сам себе я помогу - презентация для начальной школы_ Коммерческое предложение по РИМ на остановках г. Ногинск и г. Электросталь ООО «ФРЭШ»

Коммерческое предложение по РИМ на остановках г. Ногинск и г. Электросталь ООО «ФРЭШ» Презентация Исполнение и отчет об исполнении бюджета

Презентация Исполнение и отчет об исполнении бюджета Электрические методы измерений. Классический эффект Холла

Электрические методы измерений. Классический эффект Холла Стефан Баторий

Стефан Баторий Подходы разработки ПО

Подходы разработки ПО Элементы древнегреческого костюма

Элементы древнегреческого костюма Общественный совет при Министерстве спорта Российской Федерации

Общественный совет при Министерстве спорта Российской Федерации Современные религии

Современные религии Военная служба Подготовили презентацию Трунин Сергей и Казьмин Георгий Ю - 103

Военная служба Подготовили презентацию Трунин Сергей и Казьмин Георгий Ю - 103 Термодинамика окислительно-восстановительных процессов

Термодинамика окислительно-восстановительных процессов  Презентация на тему "Люди рождены ради жизни" - скачать презентации по Педагогике

Презентация на тему "Люди рождены ради жизни" - скачать презентации по Педагогике Киім кию мәдениеті

Киім кию мәдениеті Долгов

Долгов Логика объектно-ориентированного подхода

Логика объектно-ориентированного подхода Твердотельные лазеры

Твердотельные лазеры Что такое ораторское искусство и как ему научиться

Что такое ораторское искусство и как ему научиться