- Издержки и прибыль

Содержание

- 2. Литература: 1. Экономическая теория: Учебник/под.ред. В.И. Ведяпина, А.И. Добрынина и др. – М.: ИНФА-М, 2003г. С.247-252.

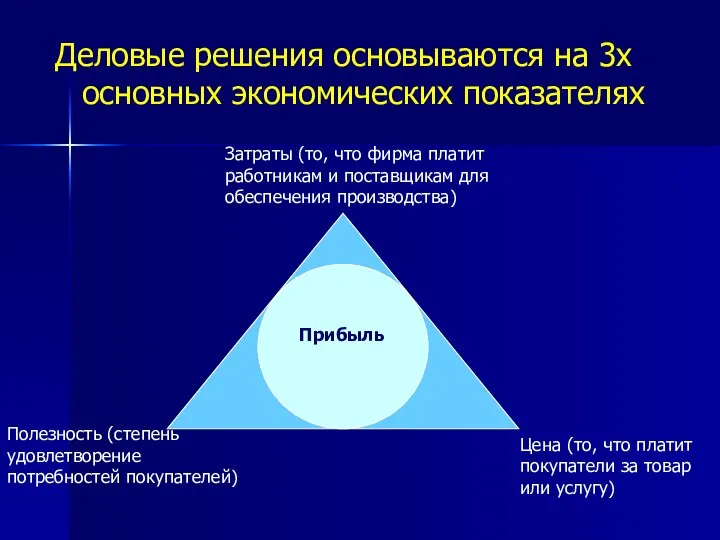

- 3. Деловые решения основываются на 3х основных экономических показателях Прибыль Цена (то, что платит покупатели за товар

- 4. Издержки предприятия (затраты) – это стоимостное выражение используемых в процессе производства факторов производства (труд, земля, капитал),

- 5. Явные Внешние Издержки производства Неявные Внутренние Бухгалтерские издержки Экономические издержки – альтернативные издержки Неоплаченные издержки –

- 6. Бухгалтерские издержки – это фактически произведенные платежи за факторы производства (себестоимость)

- 7. Неявные издержки, например: Денежный капитал владельца предприятия (инвестируемый) , а можно было вложить в банк и

- 8. Сумма явных и неявных издержек – экономические издержки – альтернативные издержки – издержки упущенных возможностей –

- 9. Неявные издержки – минимальный доход – нормальная прибыль (минимум прибыли)

- 10. Бухгалтерская прибыль = Доход – Бухгалт.издержки Экономическая прибыль = Доход – Эконом.издержки

- 11. Задача Владелец фирмы имеет помощника с зарплатой 15 тыс. у.е. в год; платит арендную плату –

- 12. Решение: Бухгалтерские (явные или внутренние издержки) 15 + 6 = 21 тыс. у.е. Неявные 3 +

- 13. 4) Бухгалтерская прибыль 40 – 21 = 19 тыс. у.е. 5) Экономическая прибыль 40 – 44

- 14. 2 вопрос Издержки в краткосрочном периоде Постоянные (FC) Переменные (VC) Общие (совокупные) ТС = FC +

- 15. под постоянными издержками (FC) понимаются такие издержки, сумма которых в данный период времени не зависит непосредственно

- 16. Например: арендная плата, плата за землю, амортизационные отчисления, расходы на содержание помещений, расходы по кредиту и

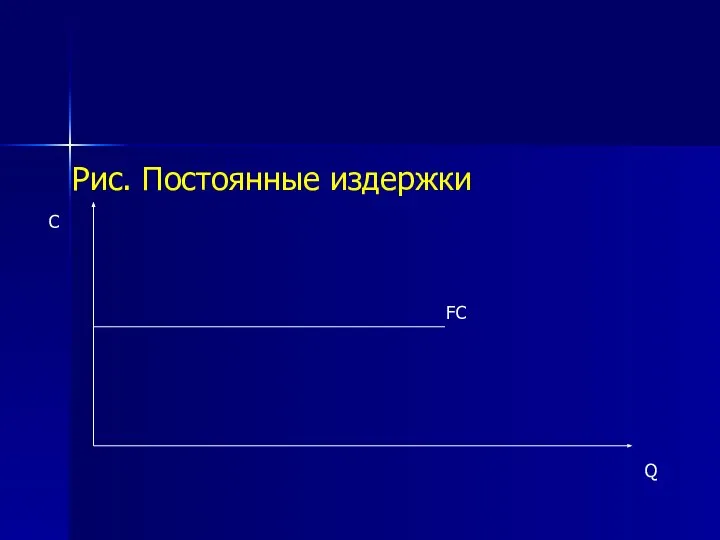

- 17. Рис. Постоянные издержки С Q FC

- 18. Под переменными издержками (VC) понимаются издержки, общая величина которых на данный период времени находится в непосредственной

- 19. Например: затраты на сырье, материалы, топливно-энергетические ресурсы, трудовые ресурсы и др.

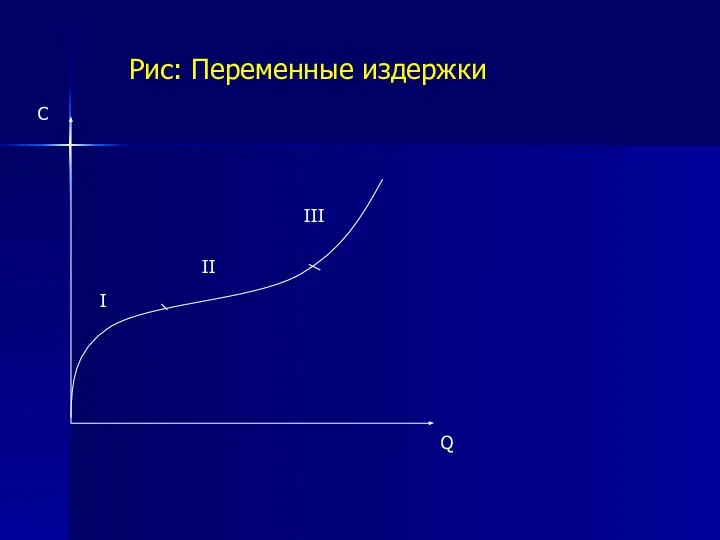

- 20. Рис: Переменные издержки С Q I II III

- 21. I – При росте производства, но при малых объемах производства – издержки растут → не полное

- 22. II – при росте объема производства – замедление роста издержек → следствии фактора экономии на массовом

- 23. III – при дальнейшем росте объема производства вступает в действие закон убывающей отдачи → растет численность

- 24. С Q Общие (валовые издержки) ТС

- 25. Важнейшая функция менеджера – экономиста – умение управлять затратами (издержками) – выявить конкретные пути снижения издержек

- 26. 3 вопрос Средние издержки (АС и АТС) – это издержки в расчете на единицу продукции АС

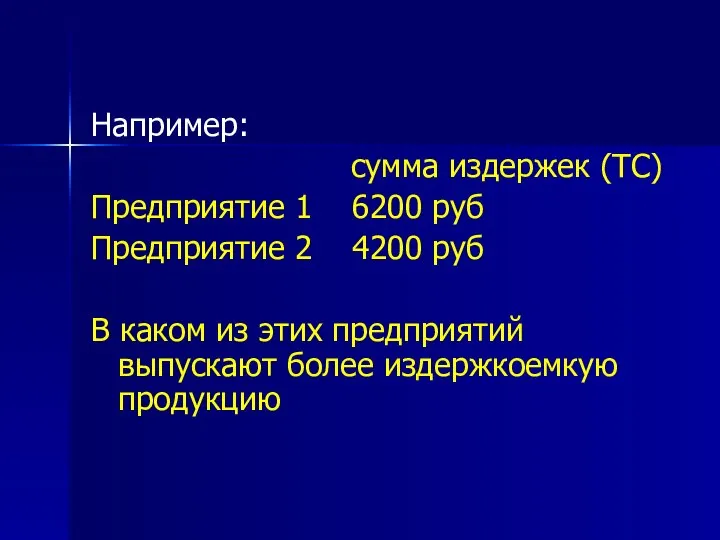

- 27. Например: сумма издержек (ТС) Предприятие 1 6200 руб Предприятие 2 4200 руб В каком из этих

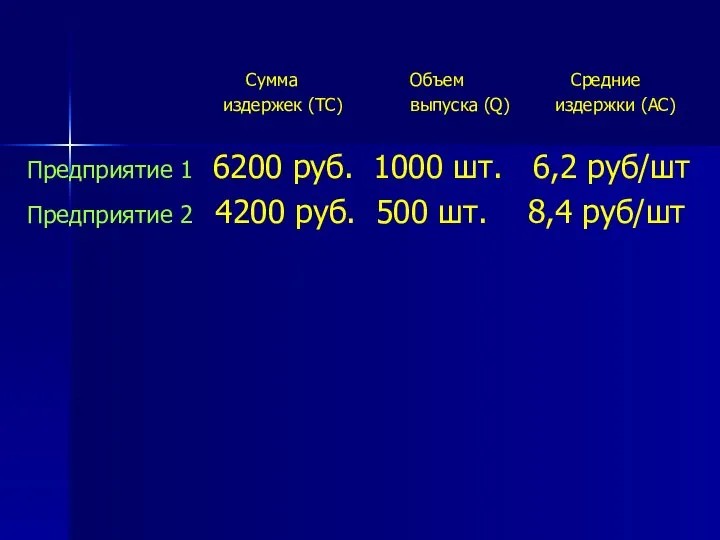

- 28. Сумма Объем Средние издержек (ТС) выпуска (Q) издержки (АС) Предприятие 1 6200 руб. 1000 шт. 6,2

- 29. АС – показатель эффективности- показатель издержкоемкости продукции, связан с ценообразованием, размером прибыли, НТП.

- 30. Различают: Средние постоянные издержки (AFC) AFC = FC / Q Средние переменные издержки (AVC) AFC =

- 31. График: Динамика средних издержек АС AVC AFC Q M C Q М – технический оптимум Q

- 32. Предельные издержки (МС) – это дополнительные затраты на производство каждой следующей единицы продукции Предельные издержки (МС)

- 33. Вопрос 4 Совокупный средний предельный (общий, валовый) доход доход доход TR AR MR

- 34. Совокупный доход (TR) – это сумма дохода (выручки), полученная фирмой от продажи определенного количества товаров и

- 35. Средний доход (AR) – это доход, приходящийся на единицу проданного блага (товара или услуги) AR =

- 36. Предельный доход (MR) это приращение дохода, которое возникает за счет производства (реализации) дополнительной единицы товара Предельный

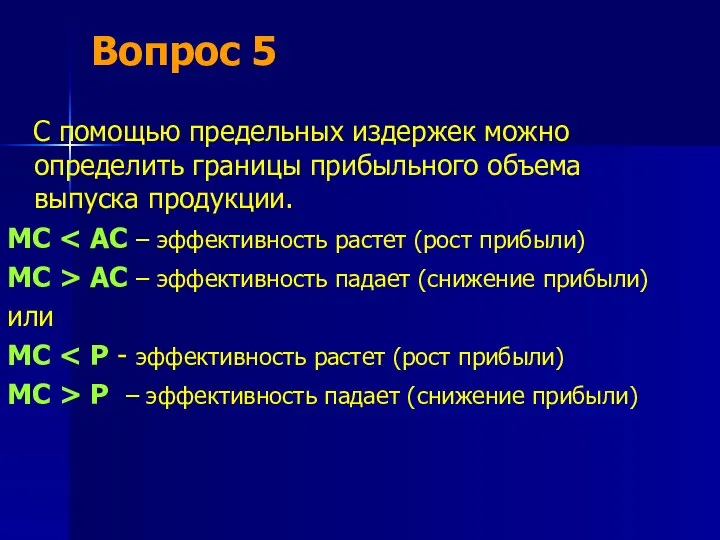

- 37. Вопрос 5 С помощью предельных издержек можно определить границы прибыльного объема выпуска продукции. MС MC >

- 38. Рис: Средние и предельные издержки С Q AC MC АС и МС пересекаются в точке минимальной

- 39. Прибыль и убытки предприятия в процессе расширения производства ТС TR Точка безубы-точности С TR Q Q1

- 40. От 0 до Q0 – период убыточного производства От Q0 до Q1 – период прибыльного производства

- 41. Вопрос №6 В долгосрочном периоде все издержки – переменные (меняются масштабы производства в связи с изменением

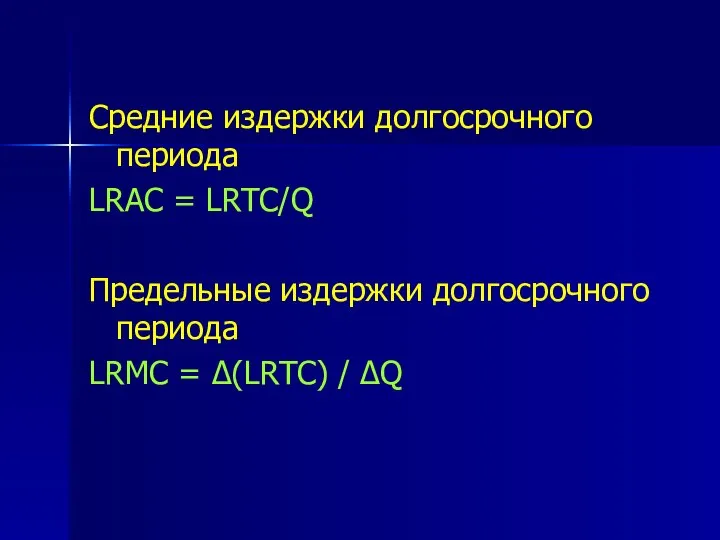

- 42. Средние издержки долгосрочного периода LRAC = LRTC/Q Предельные издержки долгосрочного периода LRMC = ∆(LRTC) / ∆Q

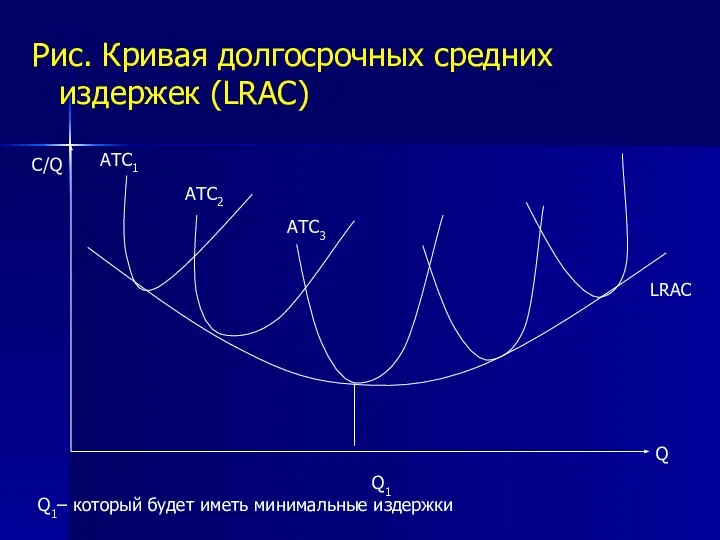

- 43. Рис. Кривая долгосрочных средних издержек (LRAC) LRAC АТС3 АТС2 АТС1 C/Q Q Q1 Q1– который будет

- 44. Формы и направления кривой долгосрочных средних издержек может быть разной: Динамика издержек в долгосрочном периоде определяется

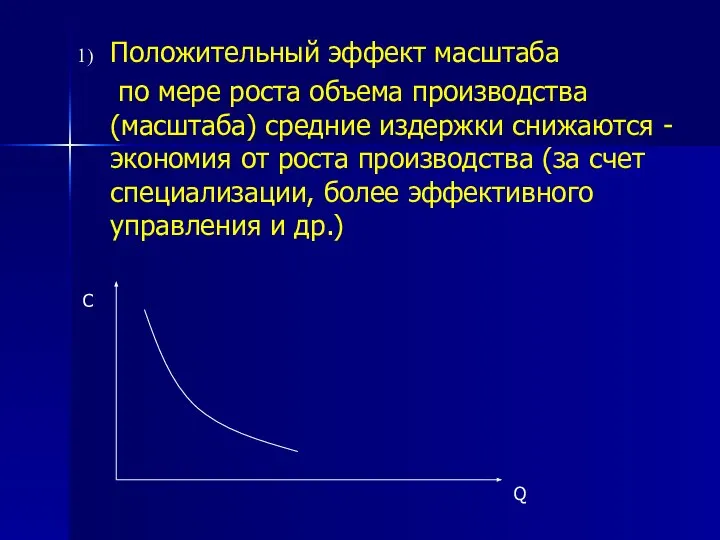

- 45. Положительный эффект масштаба по мере роста объема производства (масштаба) средние издержки снижаются - экономия от роста

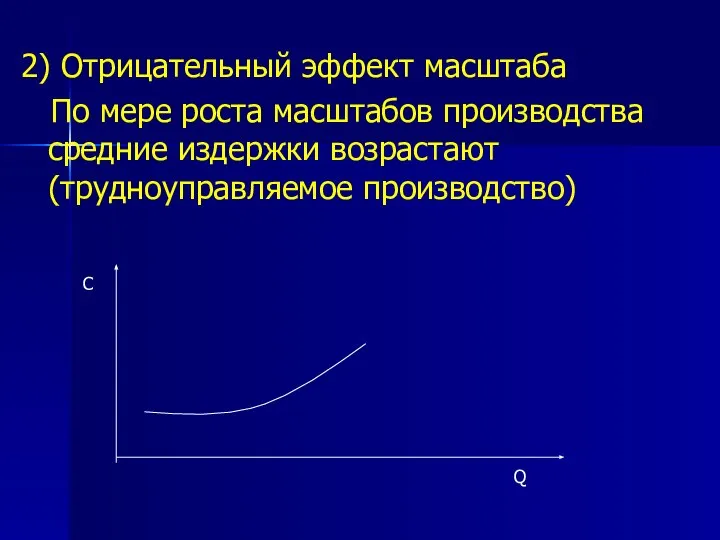

- 46. 2) Отрицательный эффект масштаба По мере роста масштабов производства средние издержки возрастают (трудноуправляемое производство)

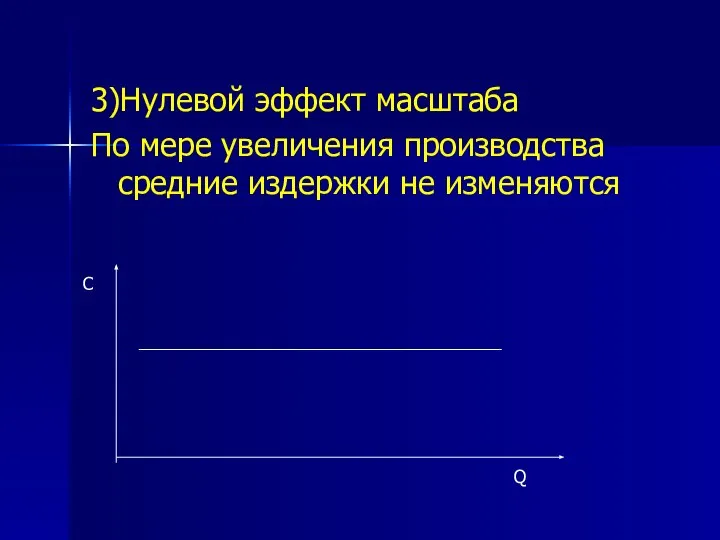

- 47. 3)Нулевой эффект масштаба По мере увеличения производства средние издержки не изменяются

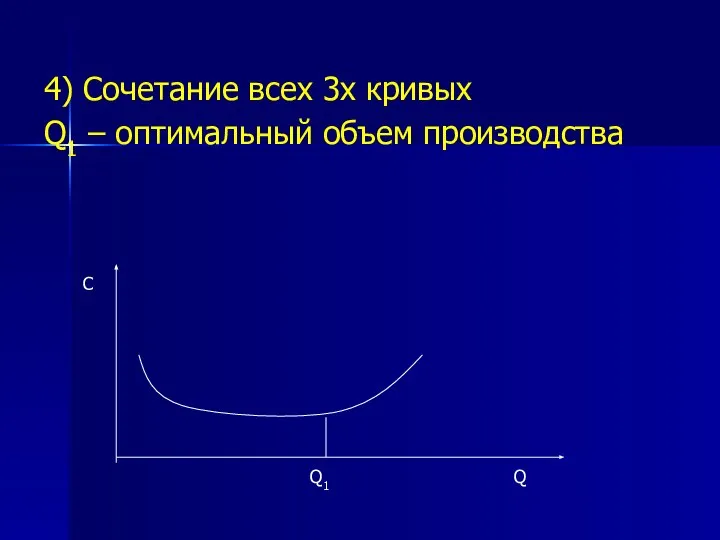

- 48. 4) Сочетание всех 3х кривых Q1 – оптимальный объем производства Q1

- 49. Для каждой отрасли свой оптимальный размер предприятия (технология, рыночная ситуация) Крупные предприятия (металлургия, авиационная, судостроение и

- 50. Малые предприятия (парикмахерские, турагентва, предприятия бытового обслуживания) Наивысшая конкурентноспособность Эффект масштаба исчезает очень быстро

- 51. В отрасли успешно существуют как малые так и крупные предприятия

- 52. Характер взаимосвязи средних и предельных издержек в долгосрочном периоде такой же как и в краткосрочном. Если

- 53. Вопрос № 7 Прибыль = доходы – расходы Марксовская позиция издержки капиталистические общественные Что стоит производство

- 54. Современная экономическая теория: Бухг. прибыль = доход – бухг.издержки Эконом.прибыль = доход – экон.издержки Стимулирует процесс

- 55. Прибыль : - Важнейший экономический оценочный показатель; Цель деятельности любой коммерческой организации; Характеризует экономический эффект деятельности

- 56. В прибыли заинтересованы: Государство (т.к. 24% с прибыли в форме налога идет в бюджет) Предприятие (т.к.

- 57. Прибыль учитывается, анализируется Планируется: Сумма прибыли (абсолютная величина прибыли, масса прибыли) Относительная величина прибыли – рентабельность

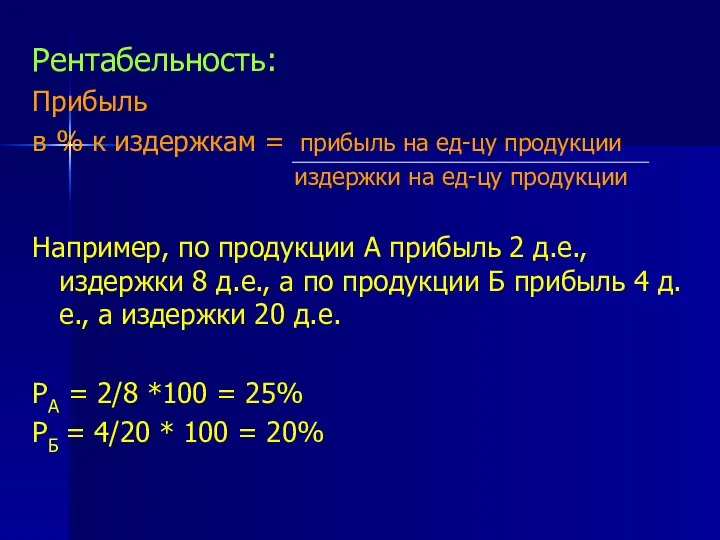

- 58. Рентабельность: Прибыль в % к издержкам = прибыль на ед-цу продукции издержки на ед-цу продукции Например,

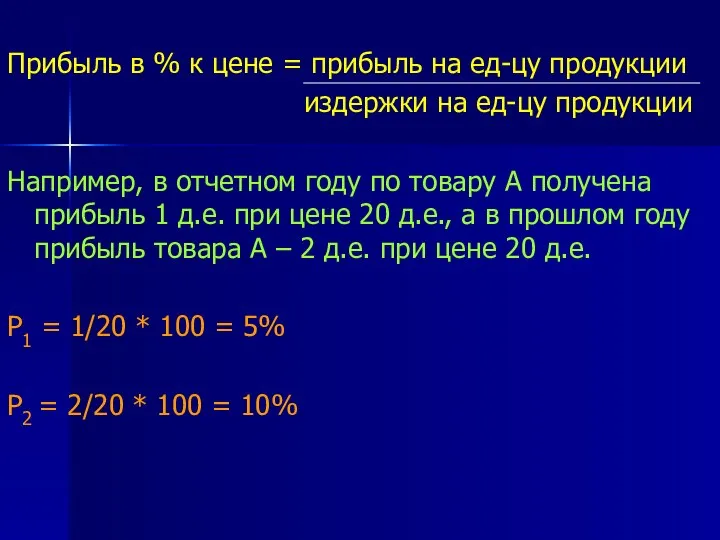

- 59. Прибыль в % к цене = прибыль на ед-цу продукции издержки на ед-цу продукции Например, в

- 60. Для анализа рентабельности одного и того же изделия по мере наращивания объема его выпуска

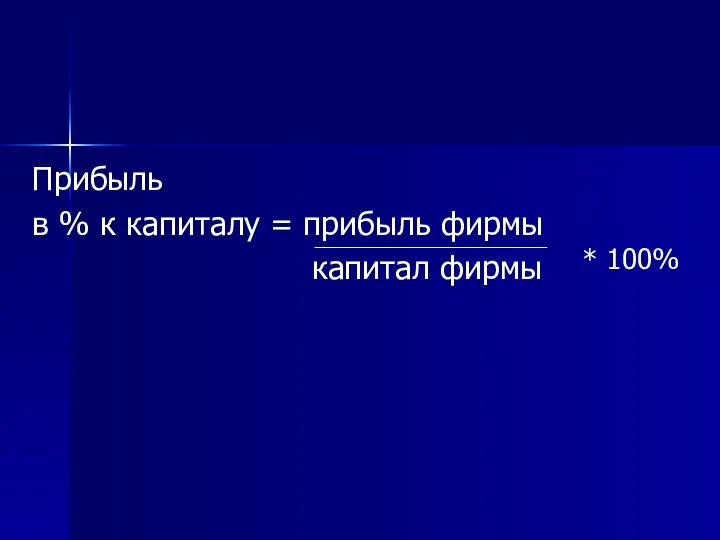

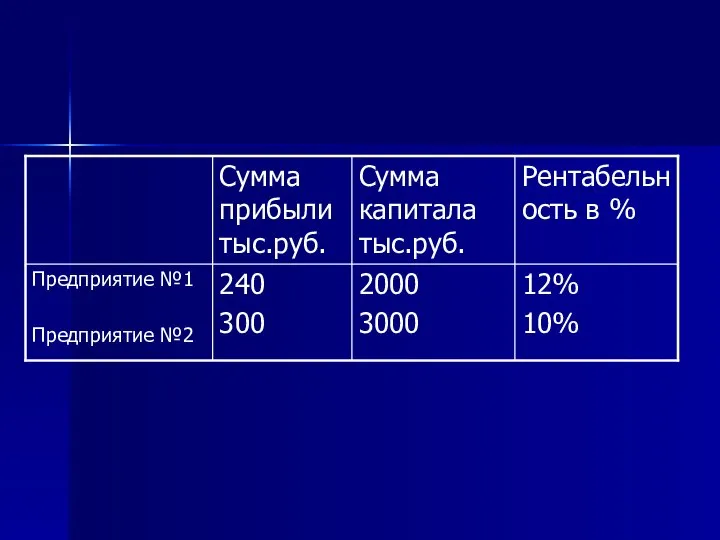

- 61. Прибыль в % к капиталу = прибыль фирмы капитал фирмы * 100%

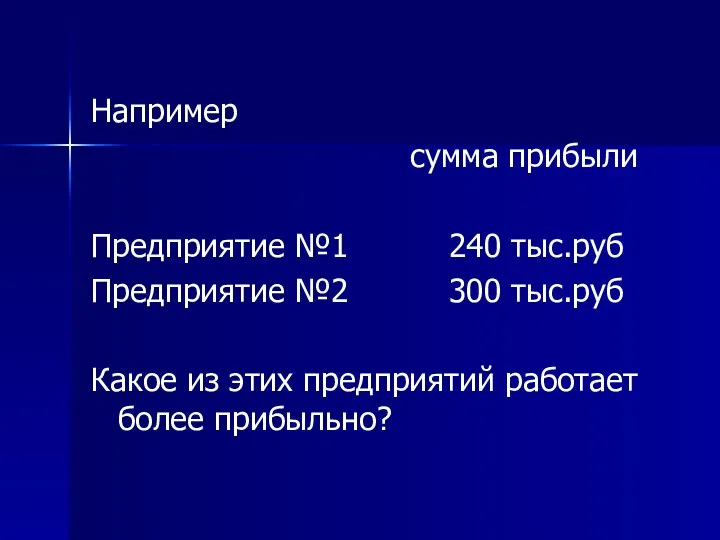

- 62. Например сумма прибыли Предприятие №1 240 тыс.руб Предприятие №2 300 тыс.руб Какое из этих предприятий работает

- 65. Скачать презентацию

Литература:

1. Экономическая теория: Учебник/под.ред. В.И. Ведяпина, А.И. Добрынина и др. –

Литература:

1. Экономическая теория: Учебник/под.ред. В.И. Ведяпина, А.И. Добрынина и др. –

Деловые решения основываются на 3х основных экономических показателях

Прибыль

Цена (то, что платит

Деловые решения основываются на 3х основных экономических показателях

Прибыль

Цена (то, что платит

Издержки предприятия (затраты) – это стоимостное выражение используемых в процессе

Издержки предприятия (затраты) – это стоимостное выражение используемых в процессе

Явные

Внешние

Издержки производства

Неявные

Внутренние

Бухгалтерские издержки

Экономические издержки – альтернативные издержки

Неоплаченные издержки – собственные

Явные

Внешние

Издержки производства

Неявные

Внутренние

Бухгалтерские издержки

Экономические издержки – альтернативные издержки

Неоплаченные издержки – собственные

Бухгалтерские издержки – это фактически произведенные платежи за факторы производства

Бухгалтерские издержки – это фактически произведенные платежи за факторы производства

Неявные издержки, например:

Денежный капитал владельца предприятия (инвестируемый) , а можно было

Неявные издержки, например:

Денежный капитал владельца предприятия (инвестируемый) , а можно было

Сумма явных и неявных издержек – экономические издержки – альтернативные издержки

Сумма явных и неявных издержек – экономические издержки – альтернативные издержки

Неявные издержки – минимальный доход – нормальная прибыль (минимум прибыли)

Неявные издержки – минимальный доход – нормальная прибыль (минимум прибыли)

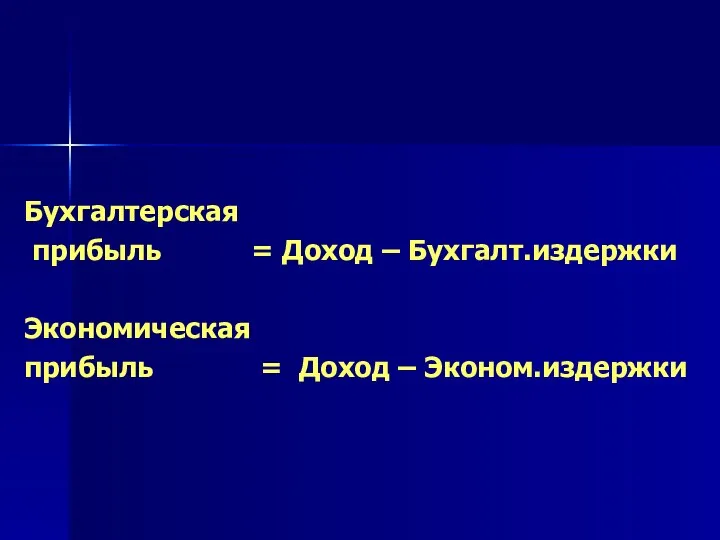

Бухгалтерская

прибыль = Доход – Бухгалт.издержки

Экономическая

прибыль = Доход – Эконом.издержки

Бухгалтерская

прибыль = Доход – Бухгалт.издержки

Экономическая

прибыль = Доход – Эконом.издержки

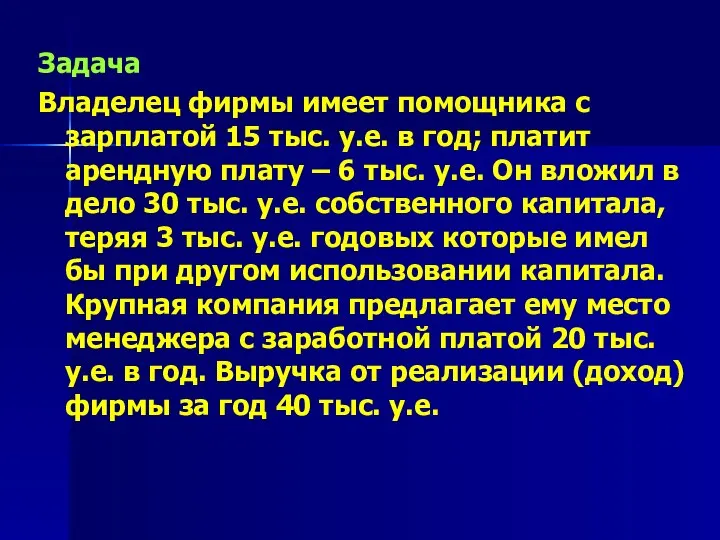

Задача

Владелец фирмы имеет помощника с зарплатой 15 тыс. у.е. в

Задача

Владелец фирмы имеет помощника с зарплатой 15 тыс. у.е. в

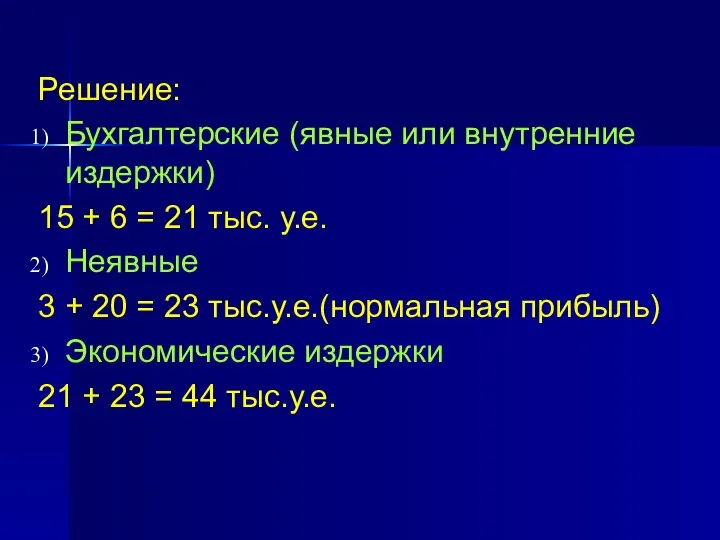

Решение:

Бухгалтерские (явные или внутренние издержки)

15 + 6 = 21 тыс.

Решение:

Бухгалтерские (явные или внутренние издержки)

15 + 6 = 21 тыс.

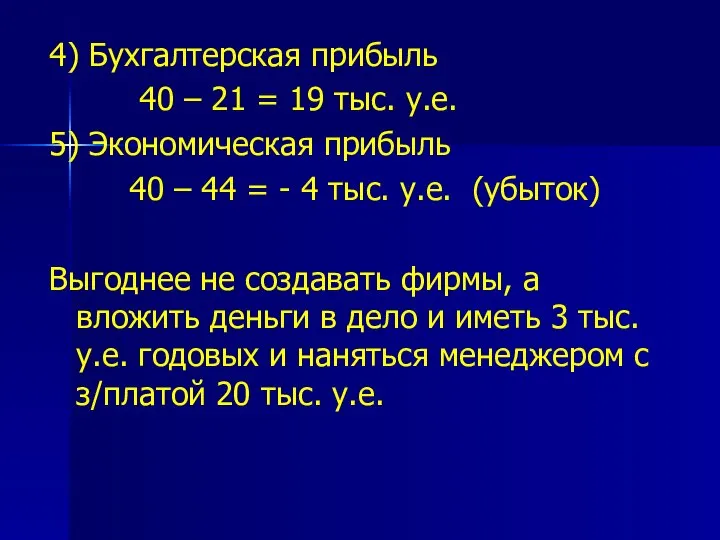

4) Бухгалтерская прибыль

40 – 21 = 19 тыс. у.е.

4) Бухгалтерская прибыль

40 – 21 = 19 тыс. у.е.

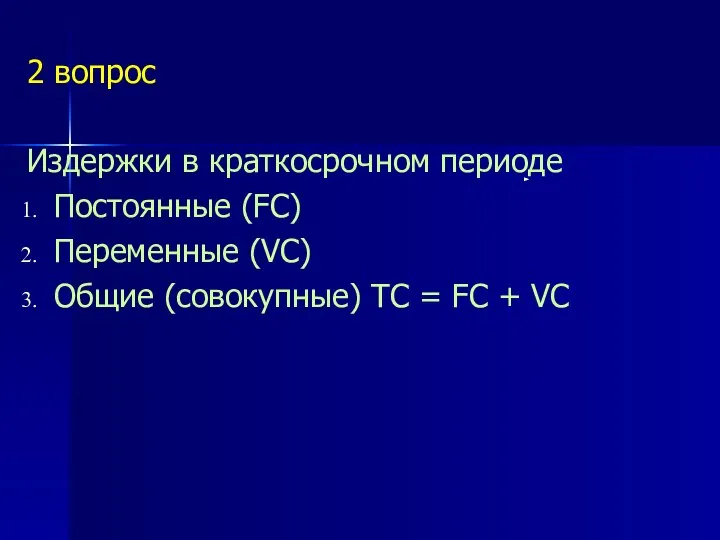

2 вопрос

Издержки в краткосрочном периоде

Постоянные (FC)

Переменные (VC)

Общие (совокупные) ТС

2 вопрос

Издержки в краткосрочном периоде

Постоянные (FC)

Переменные (VC)

Общие (совокупные) ТС

под постоянными издержками (FC) понимаются такие издержки, сумма которых в

под постоянными издержками (FC) понимаются такие издержки, сумма которых в

Например: арендная плата, плата за землю, амортизационные отчисления, расходы на содержание

Например: арендная плата, плата за землю, амортизационные отчисления, расходы на содержание

Рис. Постоянные издержки

С

Q

FC

Рис. Постоянные издержки

С

Q

FC

Под переменными издержками (VC) понимаются издержки, общая величина которых на данный

Под переменными издержками (VC) понимаются издержки, общая величина которых на данный

Например: затраты на сырье, материалы, топливно-энергетические ресурсы, трудовые ресурсы и др.

Например: затраты на сырье, материалы, топливно-энергетические ресурсы, трудовые ресурсы и др.

Рис: Переменные издержки

С

Q

I

II

III

Рис: Переменные издержки

С

Q

I

II

III

I – При росте производства, но при малых объемах производства

I – При росте производства, но при малых объемах производства

II – при росте объема производства – замедление роста издержек →

II – при росте объема производства – замедление роста издержек →

III – при дальнейшем росте объема производства вступает в действие закон

III – при дальнейшем росте объема производства вступает в действие закон

С

Q

Общие (валовые издержки)

ТС

С

Q

Общие (валовые издержки)

ТС

Важнейшая функция менеджера – экономиста – умение управлять затратами (издержками) –

Важнейшая функция менеджера – экономиста – умение управлять затратами (издержками) –

3 вопрос

Средние издержки (АС и АТС) – это издержки в расчете

3 вопрос

Средние издержки (АС и АТС) – это издержки в расчете

Например:

сумма издержек (ТС)

Предприятие 1 6200 руб

Предприятие 2 4200 руб

В каком

Например:

сумма издержек (ТС)

Предприятие 1 6200 руб

Предприятие 2 4200 руб

В каком

Сумма Объем Средние

издержек (ТС) выпуска (Q) издержки (АС)

Предприятие 1

Сумма Объем Средние

издержек (ТС) выпуска (Q) издержки (АС)

Предприятие 1

АС – показатель эффективности- показатель издержкоемкости продукции, связан с ценообразованием, размером

АС – показатель эффективности- показатель издержкоемкости продукции, связан с ценообразованием, размером

Различают:

Средние постоянные издержки (AFC)

AFC = FC / Q

Средние переменные издержки

Различают:

Средние постоянные издержки (AFC)

AFC = FC / Q

Средние переменные издержки

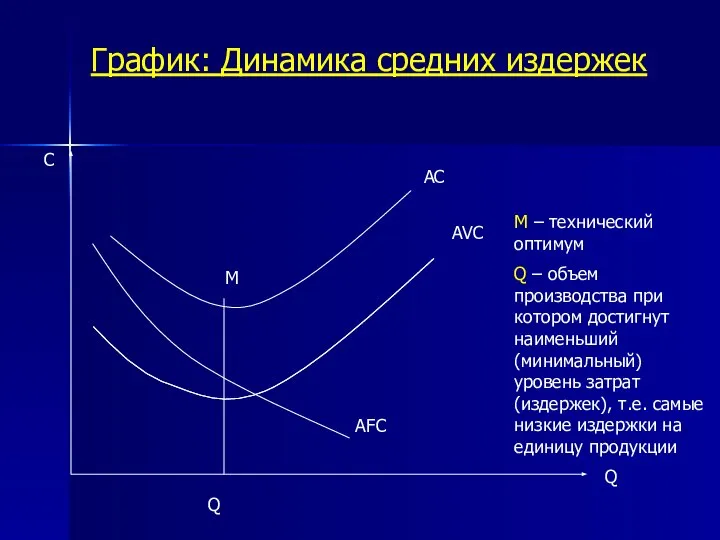

График: Динамика средних издержек

АС

AVC

AFC

Q

M

C

Q

М – технический оптимум

Q – объем производства при

График: Динамика средних издержек

АС

AVC

AFC

Q

M

C

Q

М – технический оптимум

Q – объем производства при

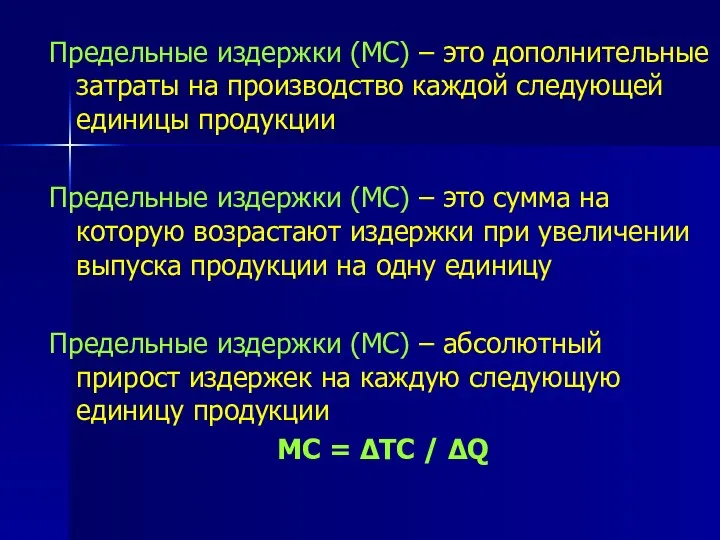

Предельные издержки (МС) – это дополнительные затраты на производство каждой следующей

Предельные издержки (МС) – это дополнительные затраты на производство каждой следующей

Вопрос 4

Совокупный средний предельный

(общий, валовый) доход доход

доход

TR AR MR

Вопрос 4

Совокупный средний предельный

(общий, валовый) доход доход

доход

TR AR MR

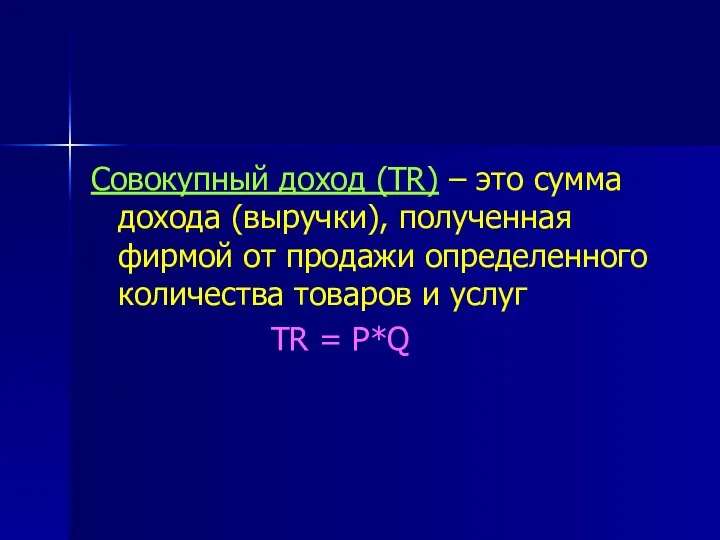

Совокупный доход (TR) – это сумма дохода (выручки), полученная фирмой от

Совокупный доход (TR) – это сумма дохода (выручки), полученная фирмой от

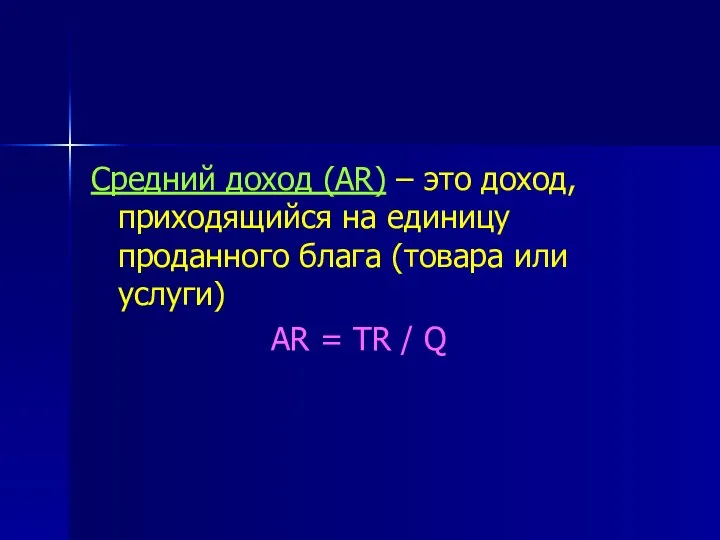

Средний доход (AR) – это доход, приходящийся на единицу проданного блага

Средний доход (AR) – это доход, приходящийся на единицу проданного блага

Предельный доход (MR) это приращение дохода, которое возникает за счет производства

Предельный доход (MR) это приращение дохода, которое возникает за счет производства

Вопрос 5

С помощью предельных издержек можно определить границы прибыльного

Вопрос 5

С помощью предельных издержек можно определить границы прибыльного

Рис: Средние и предельные издержки

С

Q

AC

MC

АС и МС пересекаются в точке минимальной

Рис: Средние и предельные издержки

С

Q

AC

MC

АС и МС пересекаются в точке минимальной

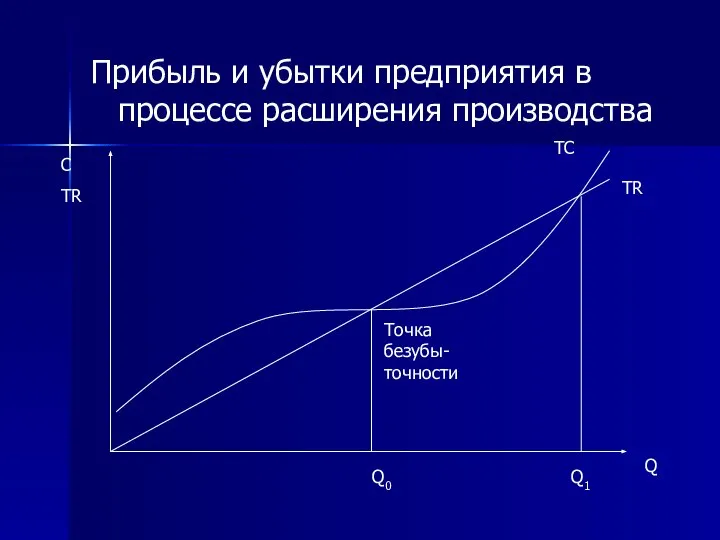

Прибыль и убытки предприятия в процессе расширения производства

ТС

TR

Точка безубы-точности

С

TR

Q

Q1

Q0

Прибыль и убытки предприятия в процессе расширения производства

ТС

TR

Точка безубы-точности

С

TR

Q

Q1

Q0

От 0 до Q0 – период убыточного производства

От Q0 до Q1

От 0 до Q0 – период убыточного производства

От Q0 до Q1

Вопрос №6

В долгосрочном периоде все издержки – переменные (меняются масштабы производства

Вопрос №6

В долгосрочном периоде все издержки – переменные (меняются масштабы производства

Средние издержки долгосрочного периода

LRAC = LRTC/Q

Предельные издержки долгосрочного периода

LRMC = ∆(LRTC)

Средние издержки долгосрочного периода

LRAC = LRTC/Q

Предельные издержки долгосрочного периода

LRMC = ∆(LRTC)

Рис. Кривая долгосрочных средних издержек (LRAC)

LRAC

АТС3

АТС2

АТС1

C/Q

Q

Q1

Q1– который будет иметь минимальные издержки

Рис. Кривая долгосрочных средних издержек (LRAC)

LRAC

АТС3

АТС2

АТС1

C/Q

Q

Q1

Q1– который будет иметь минимальные издержки

Формы и направления кривой долгосрочных средних издержек может быть разной:

Формы и направления кривой долгосрочных средних издержек может быть разной:

Положительный эффект масштаба

по мере роста объема производства (масштаба) средние издержки

Положительный эффект масштаба

по мере роста объема производства (масштаба) средние издержки

2) Отрицательный эффект масштаба

По мере роста масштабов производства средние издержки

2) Отрицательный эффект масштаба

По мере роста масштабов производства средние издержки

3)Нулевой эффект масштаба

По мере увеличения производства средние издержки не изменяются

3)Нулевой эффект масштаба

По мере увеличения производства средние издержки не изменяются

4) Сочетание всех 3х кривых

Q1 – оптимальный объем производства

Q1

4) Сочетание всех 3х кривых

Q1 – оптимальный объем производства

Q1

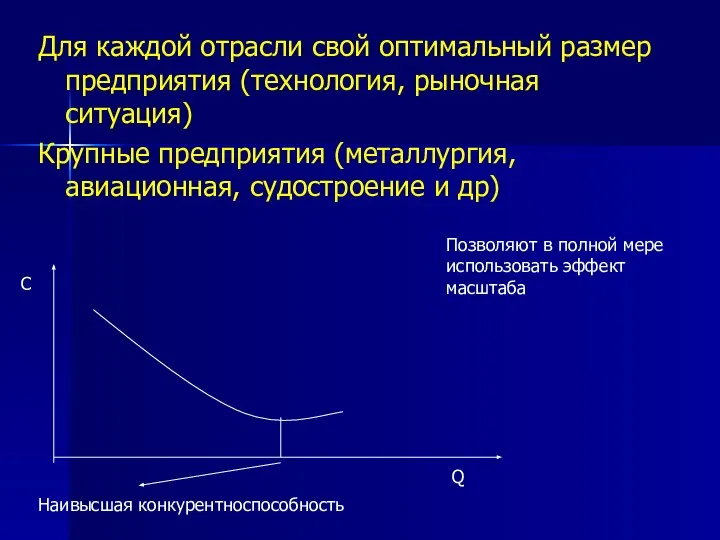

Для каждой отрасли свой оптимальный размер предприятия (технология, рыночная ситуация)

Крупные предприятия

Для каждой отрасли свой оптимальный размер предприятия (технология, рыночная ситуация)

Крупные предприятия

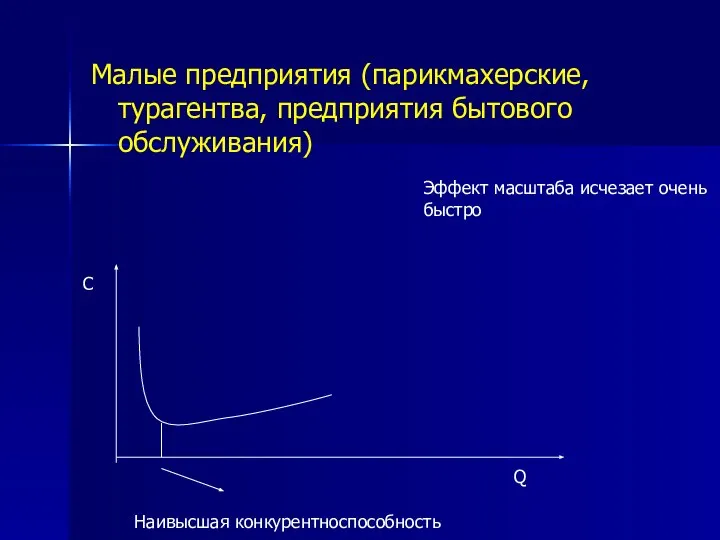

Малые предприятия (парикмахерские, турагентва, предприятия бытового обслуживания)

Наивысшая конкурентноспособность

Эффект масштаба исчезает очень

Малые предприятия (парикмахерские, турагентва, предприятия бытового обслуживания)

Наивысшая конкурентноспособность

Эффект масштаба исчезает очень

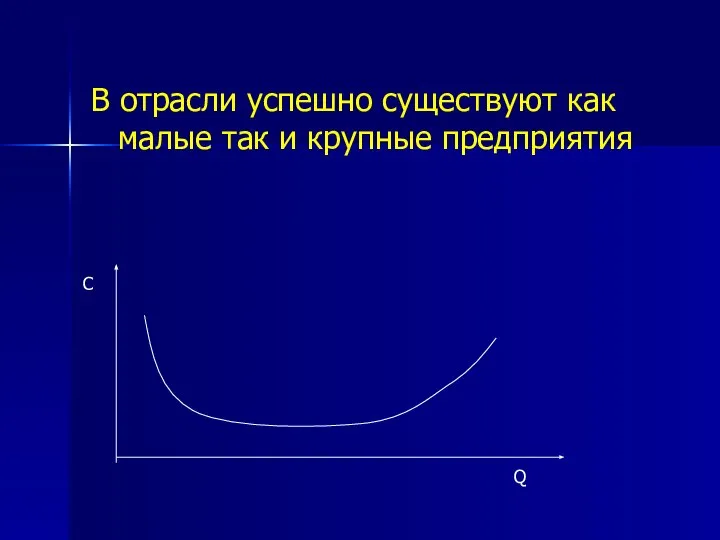

В отрасли успешно существуют как малые так и крупные предприятия

В отрасли успешно существуют как малые так и крупные предприятия

Характер взаимосвязи средних и предельных издержек в долгосрочном периоде такой же

Характер взаимосвязи средних и предельных издержек в долгосрочном периоде такой же

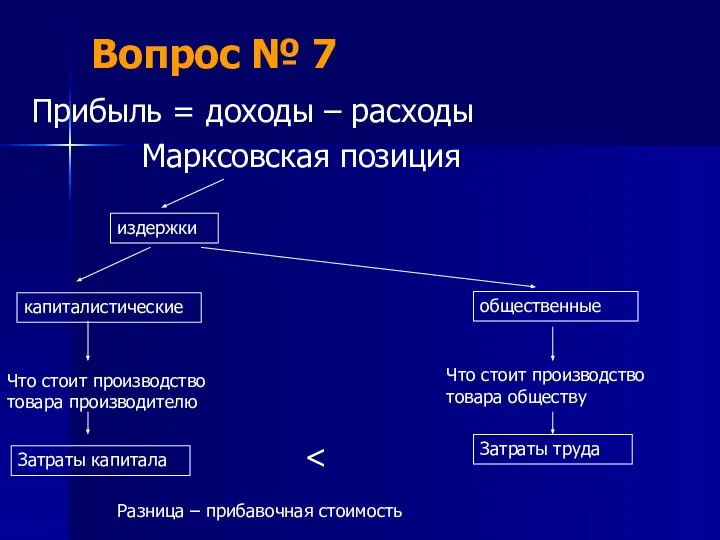

Вопрос № 7

Прибыль = доходы – расходы

Марксовская позиция

издержки

капиталистические

общественные

Что стоит производство

Вопрос № 7

Прибыль = доходы – расходы

Марксовская позиция

издержки

капиталистические

общественные

Что стоит производство

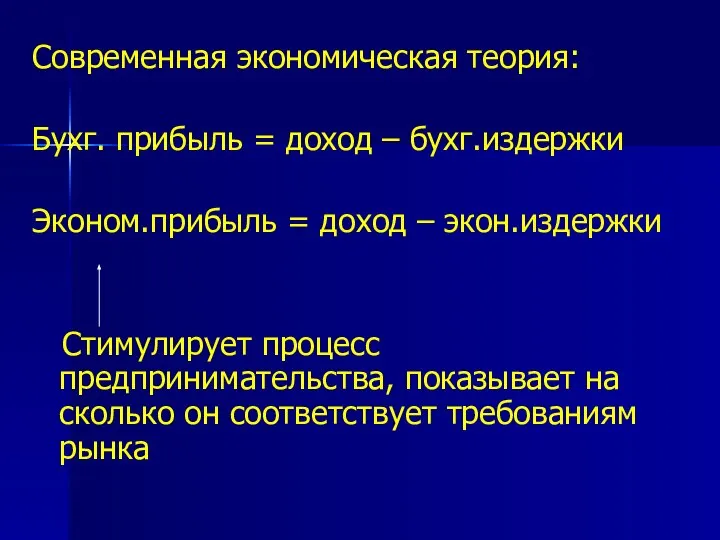

Современная экономическая теория:

Бухг. прибыль = доход – бухг.издержки

Эконом.прибыль = доход –

Современная экономическая теория:

Бухг. прибыль = доход – бухг.издержки

Эконом.прибыль = доход –

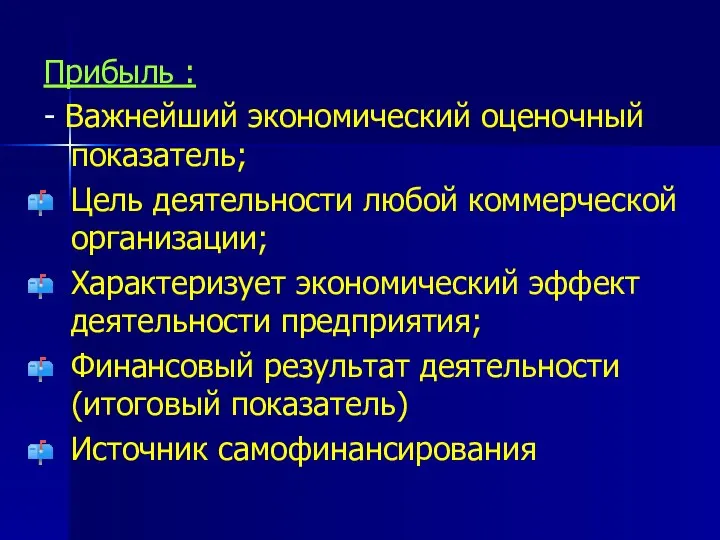

Прибыль :

- Важнейший экономический оценочный показатель;

Цель деятельности любой коммерческой организации;

Характеризует экономический

Прибыль :

- Важнейший экономический оценочный показатель;

Цель деятельности любой коммерческой организации;

Характеризует экономический

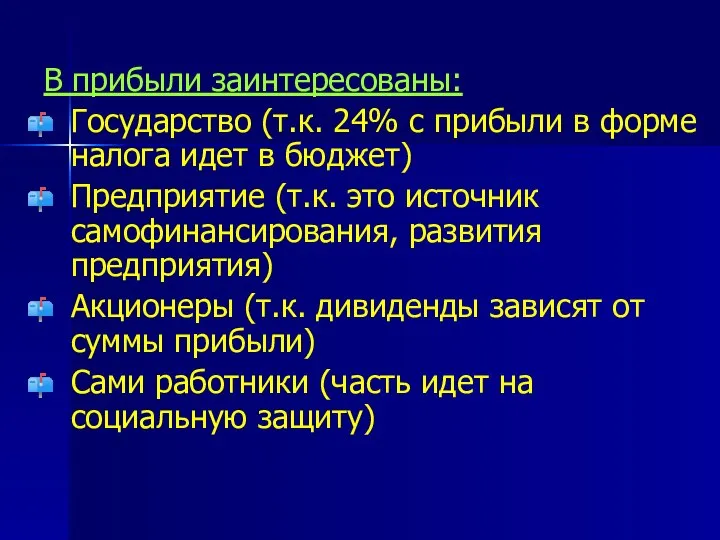

В прибыли заинтересованы:

Государство (т.к. 24% с прибыли в форме налога идет

В прибыли заинтересованы:

Государство (т.к. 24% с прибыли в форме налога идет

Прибыль учитывается, анализируется

Планируется:

Сумма прибыли (абсолютная величина прибыли, масса прибыли)

Относительная величина прибыли

Прибыль учитывается, анализируется

Планируется:

Сумма прибыли (абсолютная величина прибыли, масса прибыли)

Относительная величина прибыли

Рентабельность:

Прибыль

в % к издержкам = прибыль на ед-цу продукции

издержки

Рентабельность:

Прибыль

в % к издержкам = прибыль на ед-цу продукции

издержки

Прибыль в % к цене = прибыль на ед-цу продукции

издержки

Прибыль в % к цене = прибыль на ед-цу продукции

издержки

Для анализа рентабельности одного и того же изделия по мере

Для анализа рентабельности одного и того же изделия по мере

Прибыль

в % к капиталу = прибыль фирмы

капитал фирмы

* 100%

Прибыль

в % к капиталу = прибыль фирмы

капитал фирмы

* 100%

Например

сумма прибыли

Предприятие №1 240 тыс.руб

Предприятие №2 300 тыс.руб

Какое из этих

Например

сумма прибыли

Предприятие №1 240 тыс.руб

Предприятие №2 300 тыс.руб

Какое из этих

Исследование остроты зрения и рефракции. Коррекция аномалий рефракции

Исследование остроты зрения и рефракции. Коррекция аномалий рефракции Предраковые заболевания слизистой оболочки полости рта и красной каймы губ

Предраковые заболевания слизистой оболочки полости рта и красной каймы губ Radar Monitor Performance. Описание к видео

Radar Monitor Performance. Описание к видео Празднование «Пасхи» в народных традициях, сохранённых российскими немцами из Евангелическо-лютеранской общины города Ухта

Празднование «Пасхи» в народных традициях, сохранённых российскими немцами из Евангелическо-лютеранской общины города Ухта Молитва

Молитва Преобразователи частоты

Преобразователи частоты Государственная политика

Государственная политика Шаблоны

Шаблоны Схемы соединения. Основные способы начертания схем, основные сокращения и обозначения на схемах соединения

Схемы соединения. Основные способы начертания схем, основные сокращения и обозначения на схемах соединения ЧЕЛОВЕК И ТЕХНОСФЕРА

ЧЕЛОВЕК И ТЕХНОСФЕРА К Г М У Кафедра общей хирургии Травмы живота

К Г М У Кафедра общей хирургии Травмы живота  Культура безопасности МЧС

Культура безопасности МЧС Круглый стол: Сертификация ISTQB

Круглый стол: Сертификация ISTQB  Пасха в Германии

Пасха в Германии Украина - Эстония 1 тайм

Украина - Эстония 1 тайм Автор: Вальсова Дарья, 4 класс МОУ СОШ №20 с. Лувеньга Руководитель: Филимонова Т.А., учитель начальных классов МОУ СОШ №20 с. Лувеньга

Автор: Вальсова Дарья, 4 класс МОУ СОШ №20 с. Лувеньга Руководитель: Филимонова Т.А., учитель начальных классов МОУ СОШ №20 с. Лувеньга Перспектива. Метод архитекторов

Перспектива. Метод архитекторов Флотация

Флотация Цветы - часы Старцева Ольга Ивановна учитель начальных классов МБОУ «СОШ №5» г. Гурьевска

Цветы - часы Старцева Ольга Ивановна учитель начальных классов МБОУ «СОШ №5» г. Гурьевска Расчет на сейсмические воздействия по методике СП 14.13330.2014

Расчет на сейсмические воздействия по методике СП 14.13330.2014 Роль СО в регуляции функций

Роль СО в регуляции функций  Архитектурная мастерская «Атриум». Загородные дома в Подмосковье

Архитектурная мастерская «Атриум». Загородные дома в Подмосковье Источники питания электротехнических установок

Источники питания электротехнических установок Какими были великие ученые

Какими были великие ученые Презентация к уроку «Окружающий мир» 2 класс УМК «Гармония»

Презентация к уроку «Окружающий мир» 2 класс УМК «Гармония»  Программирование в MICROSOFT SQL server 2000

Программирование в MICROSOFT SQL server 2000 Презентация на тему: Свойства числовых неравенств

Презентация на тему: Свойства числовых неравенств Прием и передача грузовых мест в 1С, в разделе товароведение

Прием и передача грузовых мест в 1С, в разделе товароведение