- Издержки краткосрочный и долгосрочный период

Содержание

- 2. ЭКОНОМИКА ДЛЯ МЕНЕДЖЕРОВ Автор лекции: к.э.н., доцент кафедры Микроэкономика Карамова О.В.

- 3. Теория издержек фирмы

- 4. План лекции 1.Понятие экономических издержек 3. Издержки в долгосрочном периоде 2. Издержки в краткосрочном периоде

- 5. 1. Понятие экономических издержек

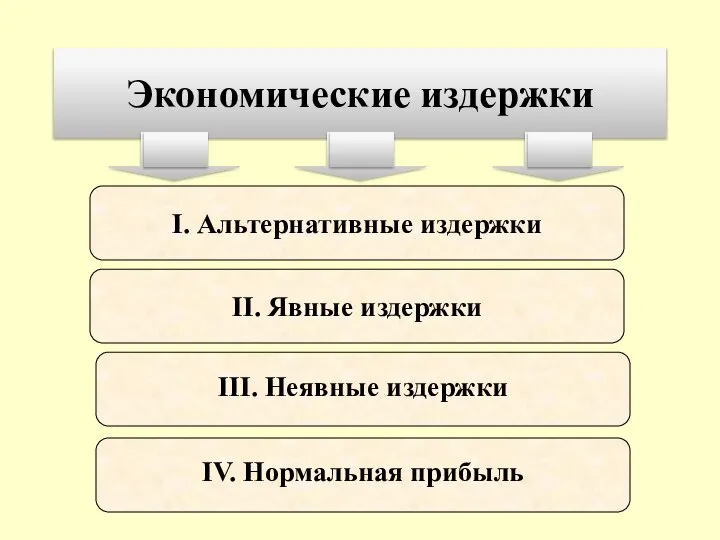

- 6. Экономические издержки I. Альтернативные издержки III. Неявные издержки II. Явные издержки IV. Нормальная прибыль

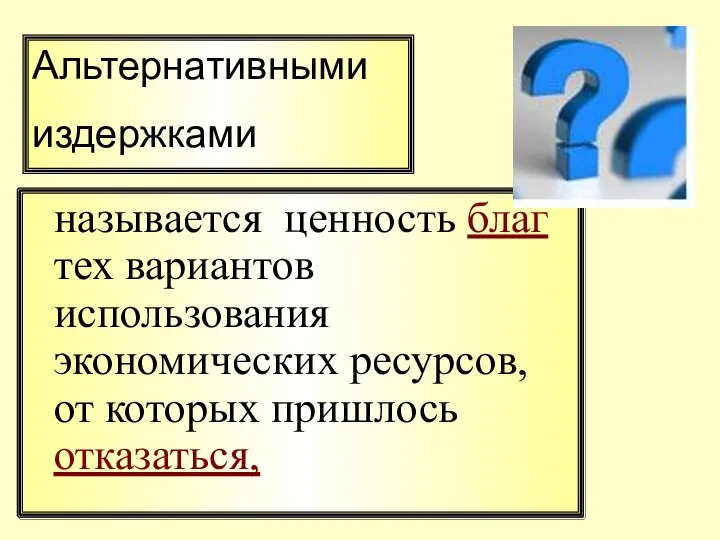

- 7. называется ценность благ тех вариантов использования экономических ресурсов, от которых пришлось отказаться, Альтернативными издержками

- 8. иначе, это издержки упущенных возможностей при выборе оптимального использования ресурсов

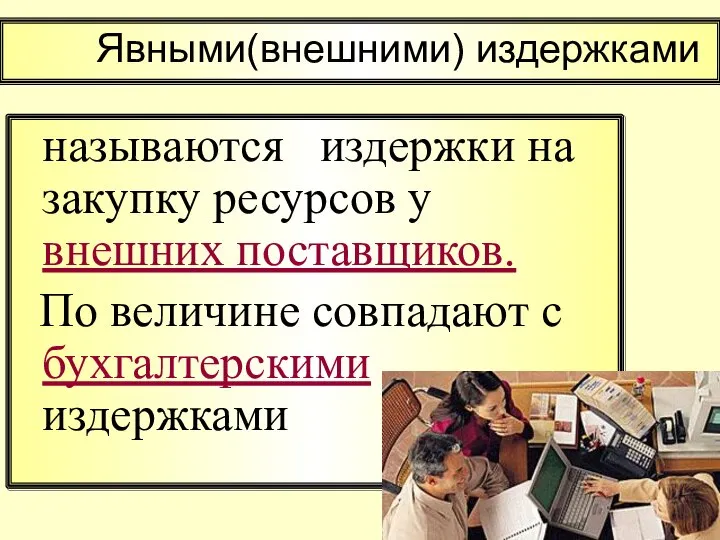

- 9. называются издержки на закупку ресурсов у внешних поставщиков. По величине совпадают с бухгалтерскими издержками Явными(внешними) издержками

- 10. называются затраты на ресурсы, находящиеся в собственности фирмы. В бухгалтерских документах не отражаются. Неявными(внутренними) издержками

- 11. Нормальная прибыль Минимальный уровень прибыли, при котором владельцы фирмы считают выгодным продолжать бизнес

- 12. является частью неявных издержек Нормальная прибыль

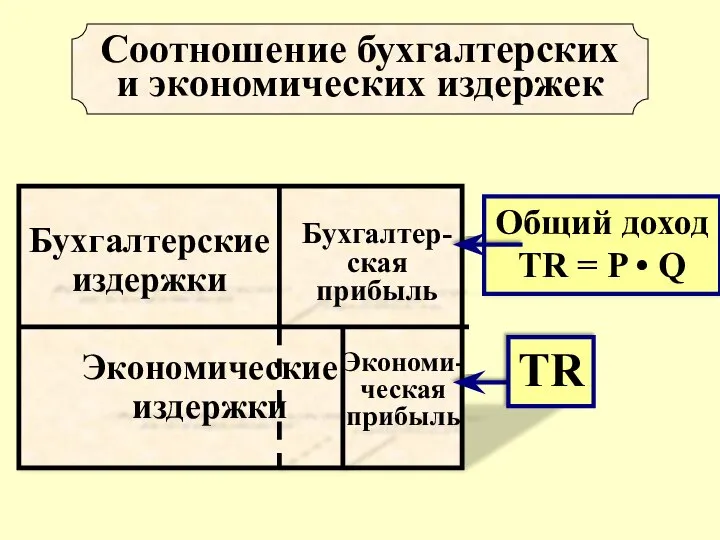

- 13. Соотношение бухгалтерских и экономических издержек

- 15. Бухгалтерский подход Бухгалтерские издержки: Отражаются в бухгалтерской отчетности Дают ретроспективную оценку (ex post) Контролируются законодательно государством

- 16. Экономический подход Является более широким, чем бухгалтерский Обращен в будущее (оценка издержек ex ante) Служит инструментом

- 17. Издержки производства Трансформационные издержки - затраты редких ресурсов на производство благ. Это издержки преобразования материальных объектов

- 18. Издержки производства Трансакционные издержки- издержки взаимодействия субъектов экономики.

- 19. 2. Издержки в краткосрочном периоде

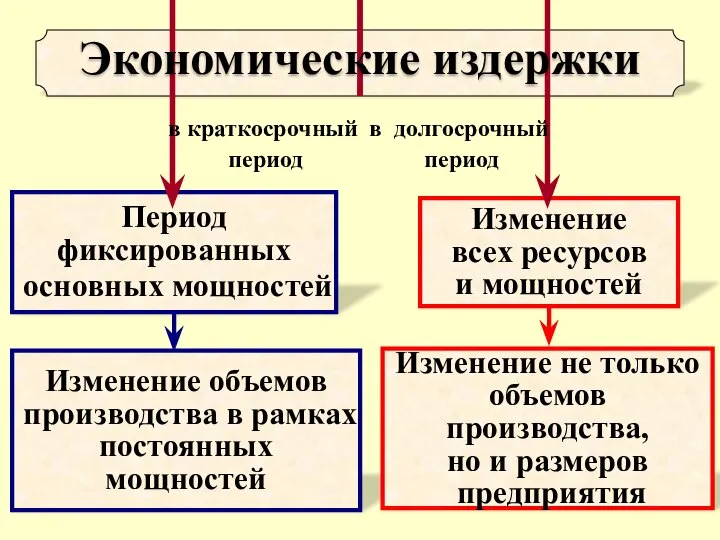

- 20. Период фиксированных основных мощностей Изменение всех ресурсов и мощностей Экономические издержки

- 21. Каждая фирма живет в своем времени Время зависит от сложности, продолжительности технологий

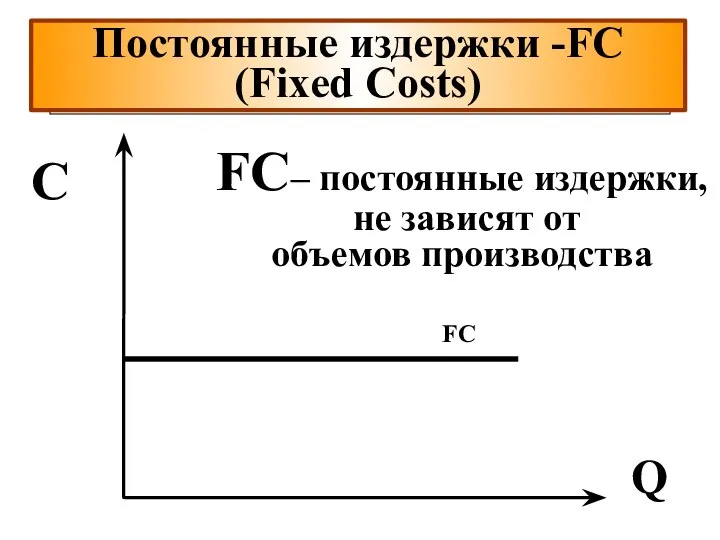

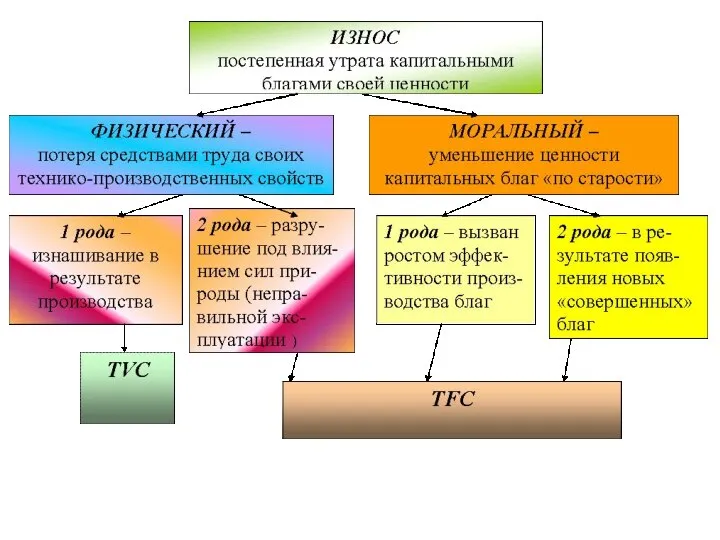

- 22. FC– постоянные издержки, не зависят от объемов производства Постоянные издержки -FC (Fixed Costs) Q C

- 23. Часть отчислений на амортизацию зданий и оборудования, Арендная плата, Зарплата административно-управленческого аппарата Долгосрочные обязательства Постоянные издержки

- 24. VC – переменные издержки, изменяются в зависимости от объемов производства Переменные издержки - VC (Variable Costs)

- 25. Приобретение сырья, материалов, комплектующих, полуфабрикатов Выплата заработной платы производственным рабочим Накладные расходы Переменные издержки - VC

- 26. Тюрго Анн Роберт Жак 1727 - 1781 французский экономист и государственный деятель Anne Robert Jacques Turgot,

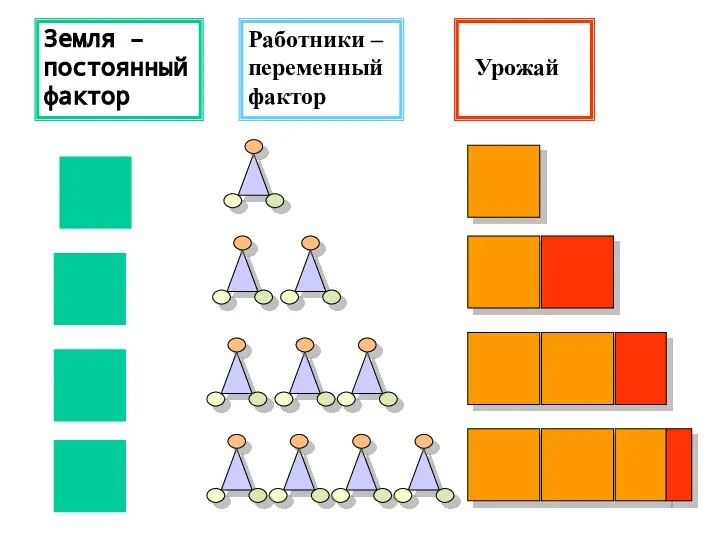

- 27. Земля – постоянный фактор Работники – переменный фактор Урожай

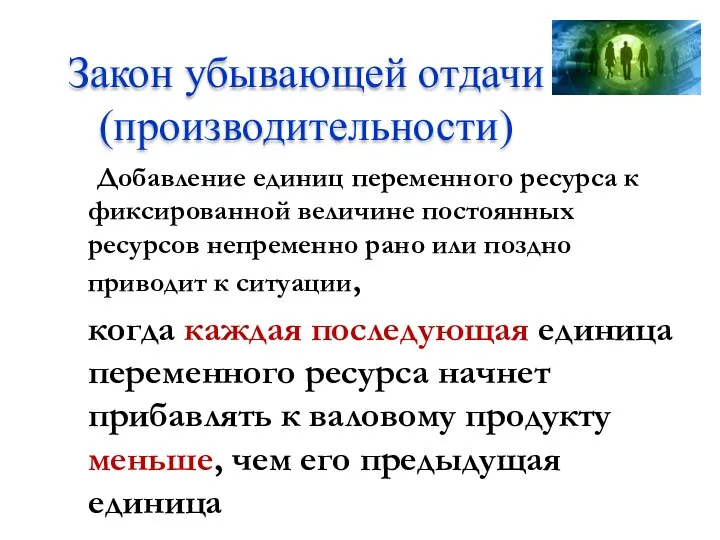

- 28. Закон убывающей отдачи (производительности) Добавление единиц переменного ресурса к фиксированной величине постоянных ресурсов непременно рано или

- 29. Закон убывающей отдачи (производительности) Добавление единиц переменного ресурса к фиксированной величине постоянных ресурсов непременно рано или

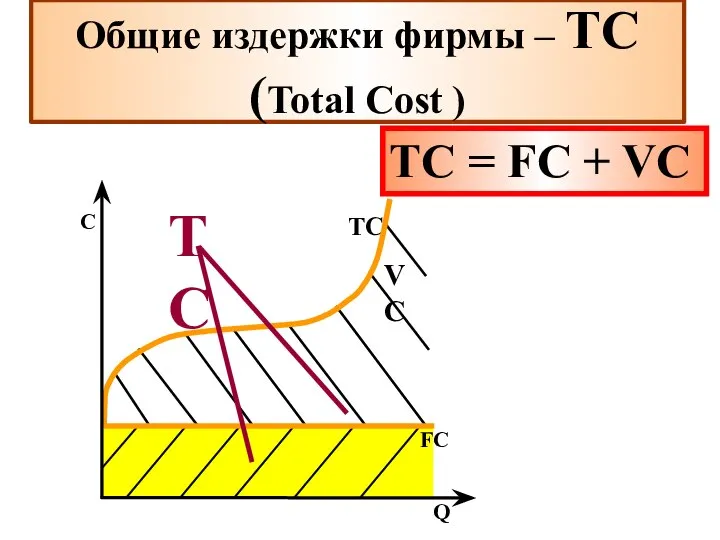

- 30. ТС = FC + VC Общие издержки фирмы – ТС (Total Cost )

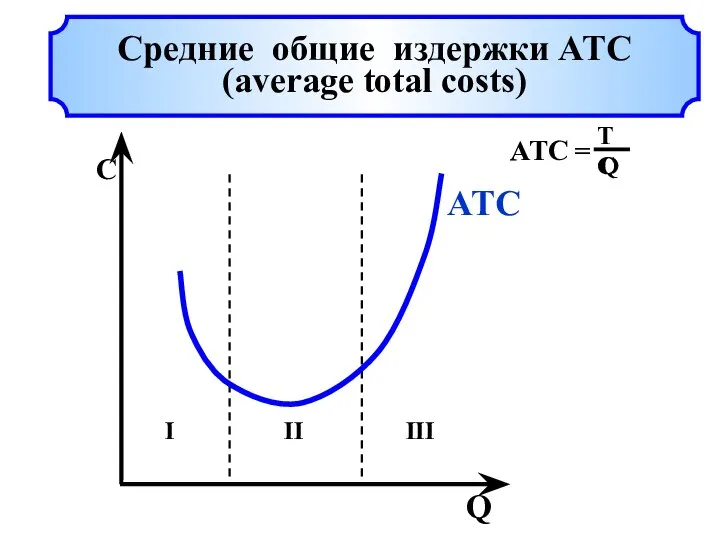

- 31. Средние общие издержки ATC (average total costs)

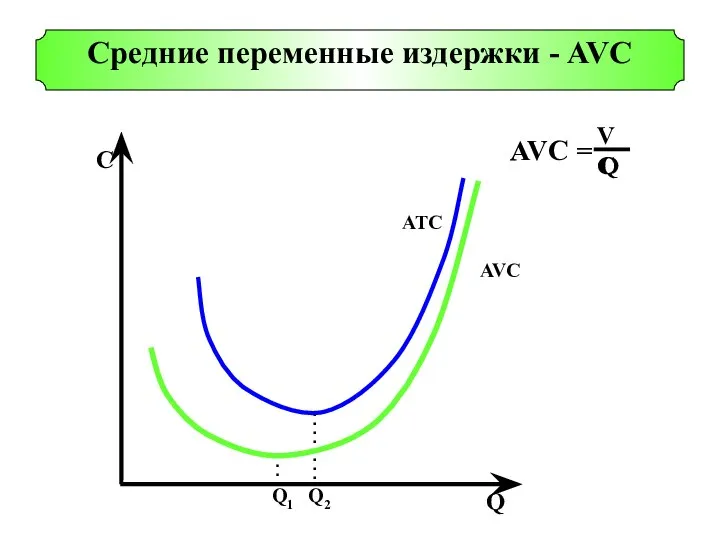

- 32. Q P Cредние переменные издержки - AVС AVC

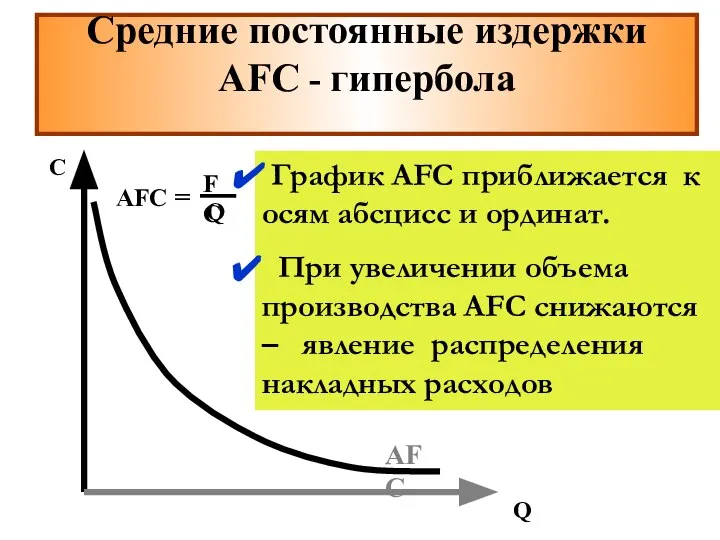

- 33. С Q График AFC приближается к осям абсцисс и ординат. При увеличении объема производства AFC снижаются

- 34. Cредние переменные издержки - AVС

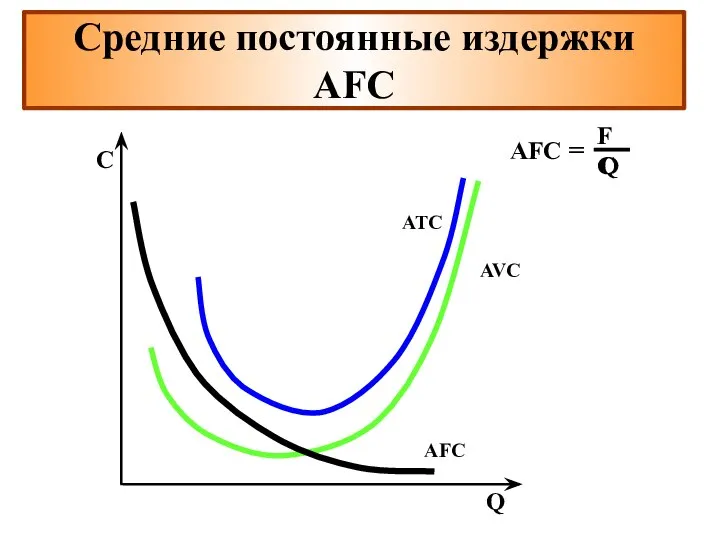

- 35. Средние постоянные издержки AFС AFC

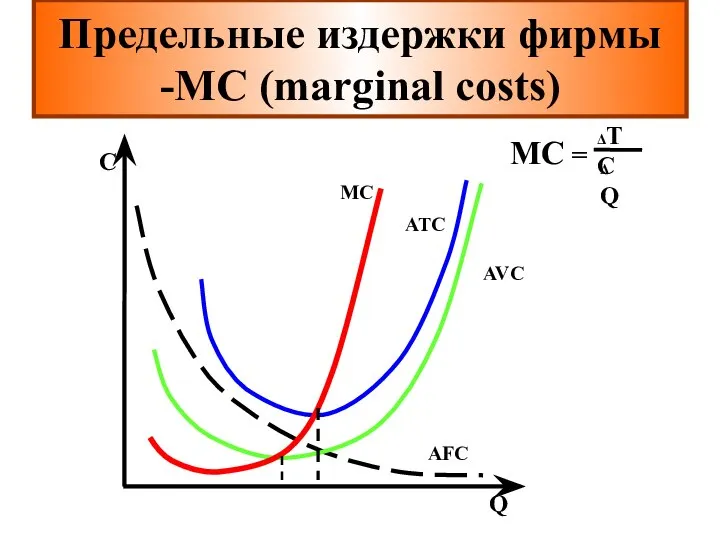

- 36. Предельные издержки фирмы -МС (marginal costs)

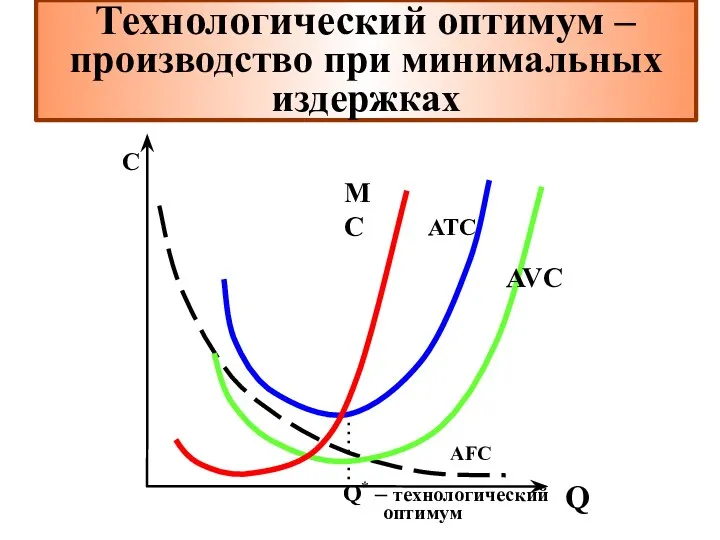

- 37. Технологический оптимум – производство при минимальных издержках Q

- 38. Экономические издержки в краткосрочный период Вывод: 1. Фирма в краткосрочный период может управлять издержками, изменяя объем

- 39. Экономические издержки в краткосрочный период 2. Достижение технологического оптимума не является целью фирмы. Снижение издержек является

- 40. 3. Издержки в долгосрочном периоде

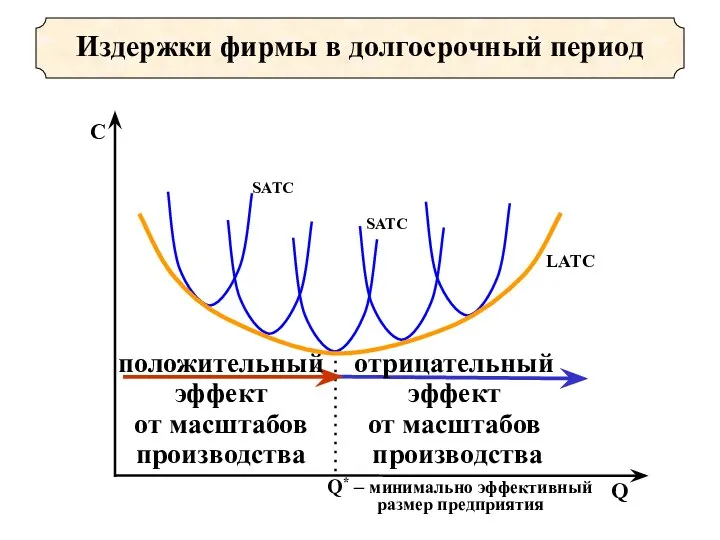

- 41. Издержки фирмы в долгосрочный период

- 42. В долгосрочном периоде запасы любых ресурсов можно увеличить или уменьшить – все ресурсы – переменные Различие

- 43. Эффект масштаба Рост объема производства Рост количества ресурсов > Положительный эффект масштаба

- 44. Факторы экономии на масштабах производства Специализация ресурсов Технологические причины (использование высокопроизводительного дорогостоящего оборудования возможно только на

- 45. Факторы дезэкономии на масштабах производства Неэффективное управление фирмой Увеличение бюрократического аппарата Монотонность труда Громоздкие внутрифирменные коммуникации

- 46. Оптимальные размеры фирмы различаются в силу действия отраслевых особенностей Оптимальный размер фирмы обеспечивает минимальные средние долгосрочные

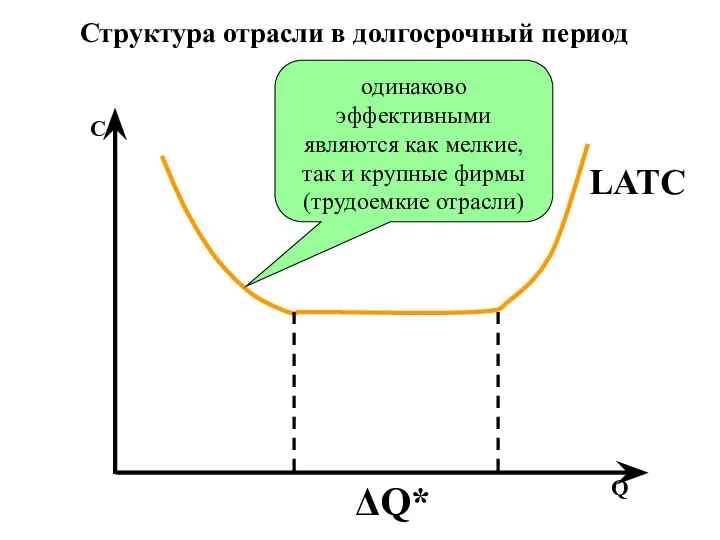

- 47. LATC ΔQ* одинаково эффективными являются как мелкие, так и крупные фирмы (трудоемкие отрасли) Структура отрасли в

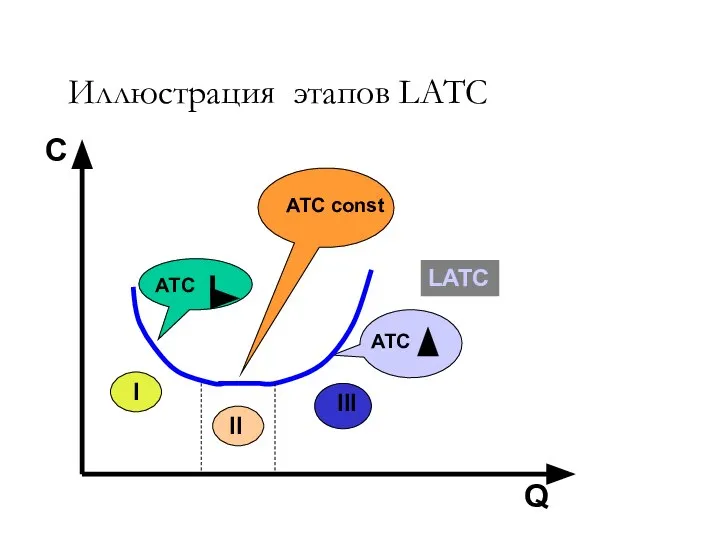

- 48. LATC ATC ATC I III II ATC const Q С Иллюстрация этапов LATC

- 49. Эффект масштаба Рост объема производства Рост количества ресурсов > Положительный эффект масштаба = Рост объема производства

- 50. Структура отрасли в долгосрочный период Преобладает небольшое число очень крупных предприятий, а крайним случаем может стать

- 51. Структура отрасли в долгосрочный период Преобладают относительно мелкие производители: предприятия розничной торговли, сельскохозяйственного производства, ряд отраслей

- 52. Положительный эффект масштаба исчерпывается уже при небольших производственных мощностях. Отрасль приближается к совершенной конкуренции

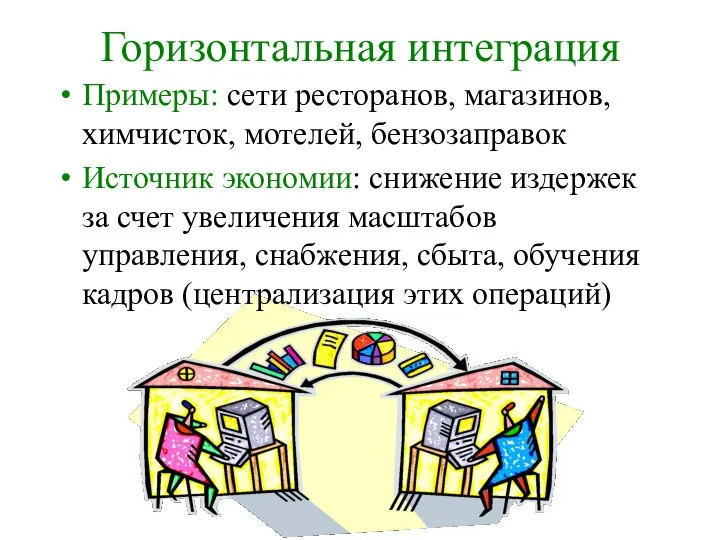

- 53. Вертикальная интеграция – объединение в рамках одной фирмы последовательных стадий технологического цикла создания продукта Горизонтальная интеграция

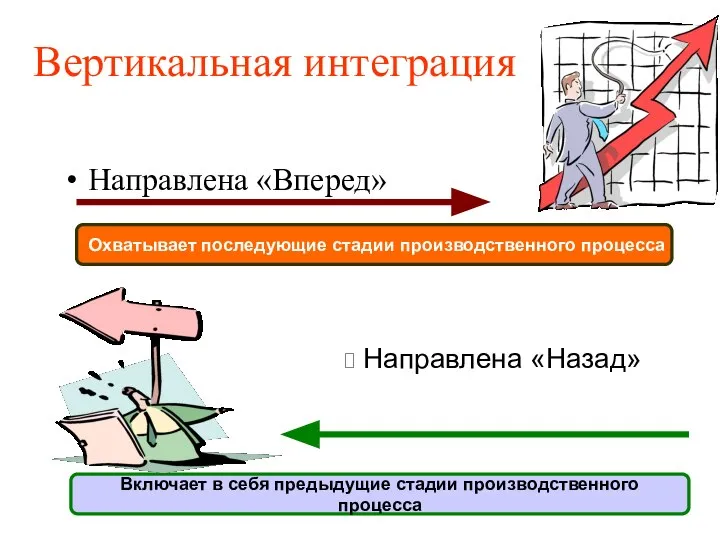

- 54. Вертикальная интеграция Направлена «Вперед» Охватывает последующие стадии производственного процесса Направлена «Назад» Включает в себя предыдущие стадии

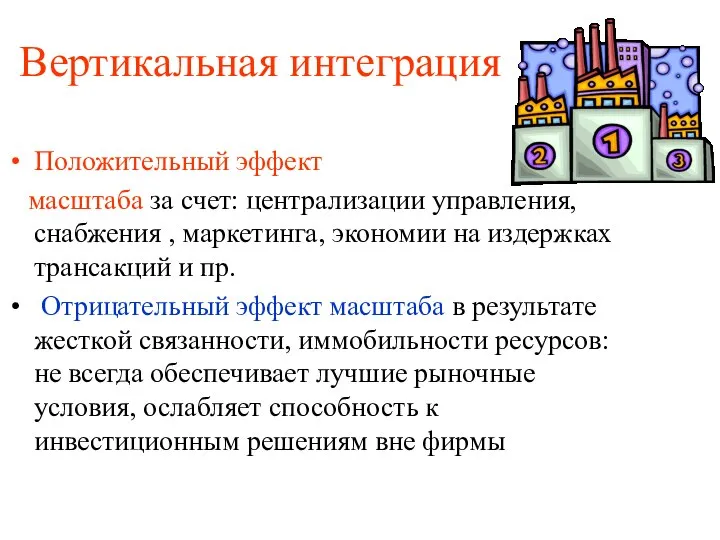

- 55. Вертикальная интеграция Положительный эффект масштаба за счет: централизации управления, снабжения , маркетинга, экономии на издержках трансакций

- 56. Горизонтальная интеграция Примеры: сети ресторанов, магазинов, химчисток, мотелей, бензозаправок Источник экономии: снижение издержек за счет увеличения

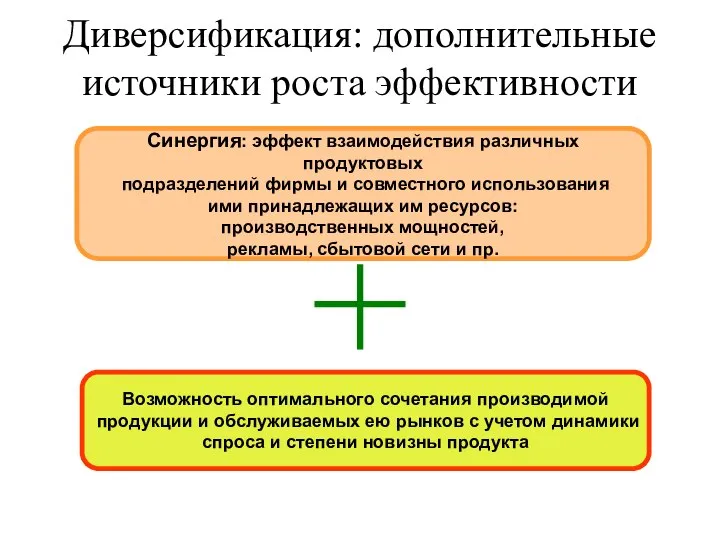

- 57. Диверсификация: дополнительные источники роста эффективности Синергия: эффект взаимодействия различных продуктовых подразделений фирмы и совместного использования ими

- 59. TVC TFC

- 61. Скачать презентацию

ЭКОНОМИКА

ДЛЯ

МЕНЕДЖЕРОВ

Автор лекции: к.э.н., доцент кафедры

Микроэкономика

Карамова

ЭКОНОМИКА

ДЛЯ

МЕНЕДЖЕРОВ

Автор лекции: к.э.н., доцент кафедры

Микроэкономика

Карамова

Теория

издержек фирмы

Теория

издержек фирмы

План лекции

1.Понятие экономических издержек

3. Издержки в долгосрочном периоде

2. Издержки в

План лекции

1.Понятие экономических издержек

3. Издержки в долгосрочном периоде

2. Издержки в

1. Понятие экономических издержек

1. Понятие экономических издержек

Экономические издержки

I. Альтернативные издержки

III. Неявные издержки

II. Явные издержки

IV. Нормальная прибыль

Экономические издержки

I. Альтернативные издержки

III. Неявные издержки

II. Явные издержки

IV. Нормальная прибыль

называется ценность благ тех вариантов использования экономических ресурсов, от которых

называется ценность благ тех вариантов использования экономических ресурсов, от которых

иначе, это издержки упущенных возможностей при выборе оптимального использования ресурсов

иначе, это издержки упущенных возможностей при выборе оптимального использования ресурсов

называются издержки на закупку ресурсов у внешних поставщиков.

По

называются издержки на закупку ресурсов у внешних поставщиков.

По

называются затраты на ресурсы, находящиеся в собственности фирмы.

называются затраты на ресурсы, находящиеся в собственности фирмы.

Нормальная прибыль

Минимальный уровень прибыли, при котором владельцы фирмы считают выгодным продолжать

Нормальная прибыль

Минимальный уровень прибыли, при котором владельцы фирмы считают выгодным продолжать

является частью неявных издержек

Нормальная прибыль

является частью неявных издержек

Нормальная прибыль

Соотношение бухгалтерских

и экономических издержек

Соотношение бухгалтерских

и экономических издержек

Бухгалтерский подход

Бухгалтерские издержки:

Отражаются в бухгалтерской отчетности

Дают ретроспективную оценку (ex

Бухгалтерский подход

Бухгалтерские издержки:

Отражаются в бухгалтерской отчетности

Дают ретроспективную оценку (ex

Экономический

подход

Является более широким,

чем бухгалтерский

Обращен в будущее (оценка издержек

Экономический

подход

Является более широким,

чем бухгалтерский

Обращен в будущее (оценка издержек

Издержки производства

Трансформационные

издержки - затраты

редких ресурсов

на производство благ.

Это издержки

преобразования

материальных

объектов

Издержки производства

Трансформационные

издержки - затраты

редких ресурсов

на производство благ.

Это издержки

преобразования

материальных

объектов

Издержки производства

Трансакционные

издержки-

издержки

взаимодействия

субъектов

экономики.

Издержки производства

Трансакционные

издержки-

издержки

взаимодействия

субъектов

экономики.

2. Издержки в краткосрочном периоде

2. Издержки в краткосрочном периоде

Период

фиксированных

основных мощностей

Изменение

всех ресурсов

и мощностей

Экономические издержки

Период

фиксированных

основных мощностей

Изменение

всех ресурсов

и мощностей

Экономические издержки

Каждая фирма живет в своем времени

Время зависит от сложности, продолжительности

Каждая фирма живет в своем времени

Время зависит от сложности, продолжительности

FC– постоянные издержки,

не зависят от

объемов производства

Постоянные издержки -FC

FC– постоянные издержки,

не зависят от

объемов производства

Постоянные издержки -FC

Часть отчислений на амортизацию зданий и оборудования,

Арендная плата,

Зарплата

Часть отчислений на амортизацию зданий и оборудования,

Арендная плата,

Зарплата

VC – переменные издержки,

изменяются в зависимости от

объемов производства

Переменные издержки - VC

VC – переменные издержки,

изменяются в зависимости от

объемов производства

Переменные издержки - VC

Приобретение сырья, материалов, комплектующих, полуфабрикатов

Выплата заработной платы производственным рабочим

Накладные

Приобретение сырья, материалов, комплектующих, полуфабрикатов

Выплата заработной платы производственным рабочим

Накладные

Тюрго Анн Роберт Жак

1727 - 1781

французский экономист и государственный

Тюрго Анн Роберт Жак

1727 - 1781

французский экономист и государственный

Земля – постоянный фактор

Работники –

переменный

фактор

Урожай

Земля – постоянный фактор

Работники –

переменный

фактор

Урожай

Закон убывающей отдачи (производительности)

Добавление единиц переменного ресурса к фиксированной величине

Закон убывающей отдачи (производительности)

Добавление единиц переменного ресурса к фиксированной величине

Закон убывающей отдачи (производительности)

Добавление единиц переменного ресурса к фиксированной величине

Закон убывающей отдачи (производительности)

Добавление единиц переменного ресурса к фиксированной величине

ТС = FC + VC

Общие издержки фирмы – ТС (Total Cost

ТС = FC + VC

Общие издержки фирмы – ТС (Total Cost

Средние общие издержки ATC

(average total costs)

Средние общие издержки ATC

(average total costs)

Q

P

Cредние переменные издержки - AVС

AVC

Q

P

Cредние переменные издержки - AVС

AVC

С

Q

График AFC приближается к осям абсцисс и ординат.

При увеличении

С

Q

График AFC приближается к осям абсцисс и ординат.

При увеличении

Cредние переменные издержки - AVС

Cредние переменные издержки - AVС

Средние постоянные издержки AFС

AFC

Средние постоянные издержки AFС

AFC

Предельные издержки фирмы -МС (marginal costs)

Предельные издержки фирмы -МС (marginal costs)

Технологический оптимум –

производство при минимальных издержках

Q

Технологический оптимум –

производство при минимальных издержках

Q

Экономические издержки

в краткосрочный период

Вывод:

1. Фирма в краткосрочный период может управлять

Экономические издержки

в краткосрочный период

Вывод:

1. Фирма в краткосрочный период может управлять

Экономические издержки

в краткосрочный период

2. Достижение технологического оптимума не является целью фирмы.

Экономические издержки

в краткосрочный период

2. Достижение технологического оптимума не является целью фирмы.

3. Издержки в долгосрочном периоде

3. Издержки в долгосрочном периоде

Издержки фирмы в долгосрочный период

Издержки фирмы в долгосрочный период

В долгосрочном периоде запасы любых ресурсов можно увеличить или уменьшить –

В долгосрочном периоде запасы любых ресурсов можно увеличить или уменьшить –

Эффект масштаба

Рост объема

производства

Рост количества

ресурсов

>

Положительный эффект масштаба

Эффект масштаба

Рост объема

производства

Рост количества

ресурсов

>

Положительный эффект масштаба

Факторы экономии

на масштабах производства

Специализация ресурсов

Технологические причины (использование высокопроизводительного дорогостоящего

Факторы экономии

на масштабах производства

Специализация ресурсов

Технологические причины (использование высокопроизводительного дорогостоящего

Факторы дезэкономии

на масштабах производства

Неэффективное управление фирмой

Увеличение бюрократического аппарата

Монотонность

Факторы дезэкономии

на масштабах производства

Неэффективное управление фирмой

Увеличение бюрократического аппарата

Монотонность

Оптимальные размеры фирмы различаются в силу действия отраслевых особенностей

Оптимальный размер

Оптимальные размеры фирмы различаются в силу действия отраслевых особенностей

Оптимальный размер

LATC

ΔQ*

одинаково эффективными являются как мелкие, так и крупные фирмы (трудоемкие отрасли)

Структура

LATC

ΔQ*

одинаково эффективными являются как мелкие, так и крупные фирмы (трудоемкие отрасли)

Структура

LATC

ATC

ATC

I

III

II

ATC const

Q

С

Иллюстрация этапов LATC

LATC

ATC

ATC

I

III

II

ATC const

Q

С

Иллюстрация этапов LATC

Эффект масштаба

Рост объема

производства

Рост количества

ресурсов

>

Положительный эффект масштаба

=

Рост объема

Эффект масштаба

Рост объема

производства

Рост количества

ресурсов

>

Положительный эффект масштаба

=

Рост объема

Структура отрасли в долгосрочный период

Преобладает небольшое число очень крупных предприятий, а

Структура отрасли в долгосрочный период

Преобладает небольшое число очень крупных предприятий, а

Структура отрасли в долгосрочный период

Преобладают

относительно мелкие производители: предприятия розничной торговли,

Структура отрасли в долгосрочный период

Преобладают

относительно мелкие производители: предприятия розничной торговли,

Положительный эффект масштаба исчерпывается уже при небольших производственных мощностях. Отрасль

Положительный эффект масштаба исчерпывается уже при небольших производственных мощностях. Отрасль

Вертикальная интеграция – объединение в рамках одной фирмы последовательных стадий технологического

Вертикальная интеграция – объединение в рамках одной фирмы последовательных стадий технологического

Вертикальная интеграция

Направлена «Вперед»

Охватывает последующие стадии производственного процесса

Направлена «Назад»

Включает в себя

Вертикальная интеграция

Направлена «Вперед»

Охватывает последующие стадии производственного процесса

Направлена «Назад»

Включает в себя

Вертикальная интеграция

Положительный эффект

масштаба за счет: централизации управления, снабжения ,

Вертикальная интеграция

Положительный эффект

масштаба за счет: централизации управления, снабжения ,

Горизонтальная интеграция

Примеры: сети ресторанов, магазинов, химчисток, мотелей, бензозаправок

Источник экономии: снижение издержек

Горизонтальная интеграция

Примеры: сети ресторанов, магазинов, химчисток, мотелей, бензозаправок

Источник экономии: снижение издержек

Диверсификация: дополнительные источники роста эффективности

Синергия: эффект взаимодействия различных продуктовых

подразделений фирмы

Диверсификация: дополнительные источники роста эффективности

Синергия: эффект взаимодействия различных продуктовых

подразделений фирмы

TVC

TFC

TVC

TFC

Полное построение алгоритма. Часть 1. Задача коммивояжера

Полное построение алгоритма. Часть 1. Задача коммивояжера Домашников Борис Федорович 1924 - 2003

Домашников Борис Федорович 1924 - 2003 Электропитание устройств и систем телекоммуникации. Инверторы

Электропитание устройств и систем телекоммуникации. Инверторы Боги Древнего Египта

Боги Древнего Египта Принтеры

Принтеры  ВИЧ-инфекция. Парэнтеральные гепатиты

ВИЧ-инфекция. Парэнтеральные гепатиты Trade

Trade  Особенности поражения АОХВ с преимущественного цитотоксическим действием

Особенности поражения АОХВ с преимущественного цитотоксическим действием Орифлэйм - построй жизнь, которой ты будешь гордиться

Орифлэйм - построй жизнь, которой ты будешь гордиться Пятиклассник. Первые шаги. Школы начальной ты выпускник! В тайны наук самых первых проник. Много трудов у тебя позади - Больше их б

Пятиклассник. Первые шаги. Школы начальной ты выпускник! В тайны наук самых первых проник. Много трудов у тебя позади - Больше их б Общаться с ребенком. Как?

Общаться с ребенком. Как? Состояние вещества, типы связи

Состояние вещества, типы связи  Электротехника в школе

Электротехника в школе Декоративно-прикладное творчество. Хохломская роспись

Декоративно-прикладное творчество. Хохломская роспись СЛОВО 9 КЛ

СЛОВО 9 КЛ Правовое регулирование инновационной деятельности в РК

Правовое регулирование инновационной деятельности в РК Строки. Пример использования С и С++

Строки. Пример использования С и С++ Физическое воспитание

Физическое воспитание День конституции РФ

День конституции РФ Презентация "Энергетика одна из важнейших отраслей экономики" - скачать презентации по Экономике

Презентация "Энергетика одна из важнейших отраслей экономики" - скачать презентации по Экономике ТОКСИКОЛОГИЯ

ТОКСИКОЛОГИЯ Рождество и введение во храм Пресвятой Богородицы

Рождество и введение во храм Пресвятой Богородицы ОСНОВНЫЕ КОНЦЕПЦИИ СОВРЕМЕННОЙ НАУКИ Подготовили: Доценко Юлия Тс01/1301 Опутина Анна Тс01/1301

ОСНОВНЫЕ КОНЦЕПЦИИ СОВРЕМЕННОЙ НАУКИ Подготовили: Доценко Юлия Тс01/1301 Опутина Анна Тс01/1301 БАЗЫ ДАННЫХ. ACCESS 2007 Запросы

БАЗЫ ДАННЫХ. ACCESS 2007 Запросы Этапы развития квантовой механики.

Этапы развития квантовой механики. Глава 2. Экономика домохозяйства 12. Рынок труда

Глава 2. Экономика домохозяйства 12. Рынок труда Создай свою Игру и получи поток ВИП-Клиентов

Создай свою Игру и получи поток ВИП-Клиентов Русская культура VI-XIII

Русская культура VI-XIII