- КОРПОРАТИВНОЕ_НАКОПИТЕЛЬНОЕ_СТРАХОВАНИЕ нов проц

Содержание

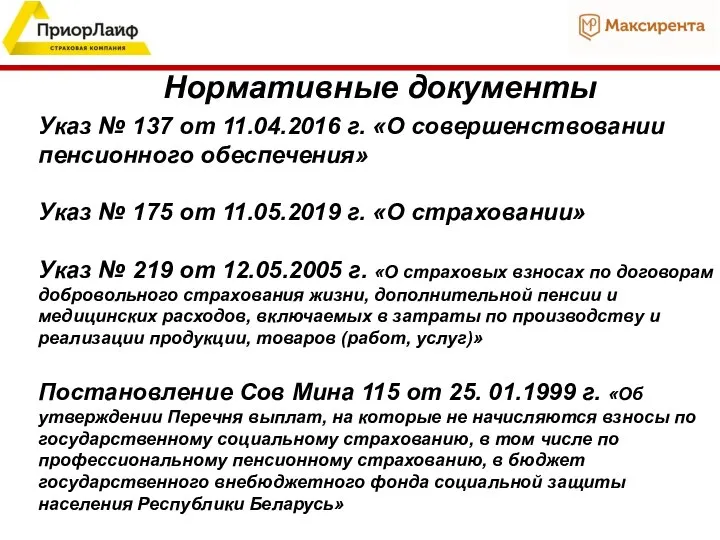

- 2. Указ № 137 от 11.04.2016 г. «О совершенствовании пенсионного обеспечения» Указ № 175 от 11.05.2019 г.

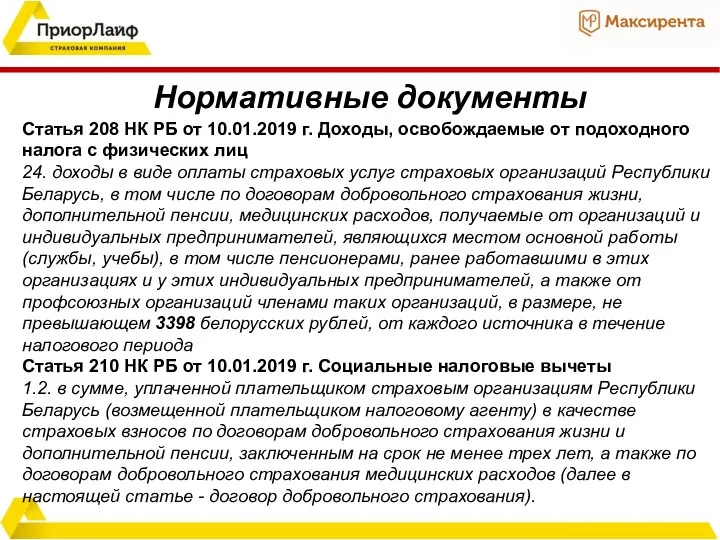

- 3. Статья 208 НК РБ от 10.01.2019 г. Доходы, освобождаемые от подоходного налога с физических лиц 24.

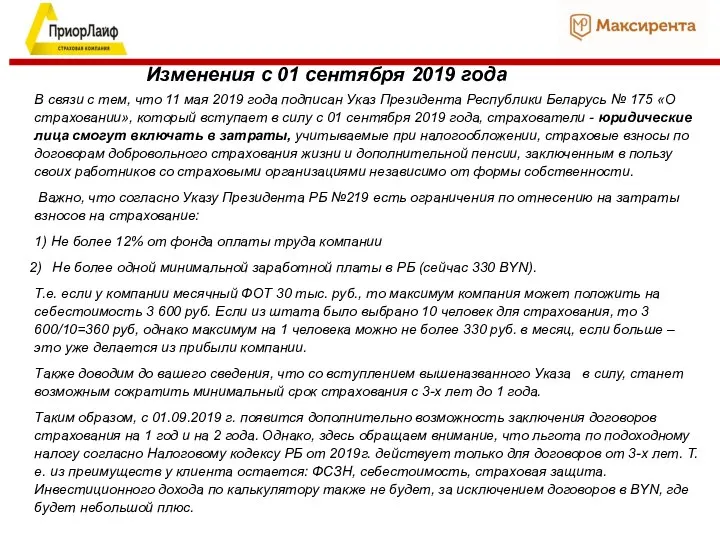

- 4. В связи с тем, что 11 мая 2019 года подписан Указ Президента Республики Беларусь № 175

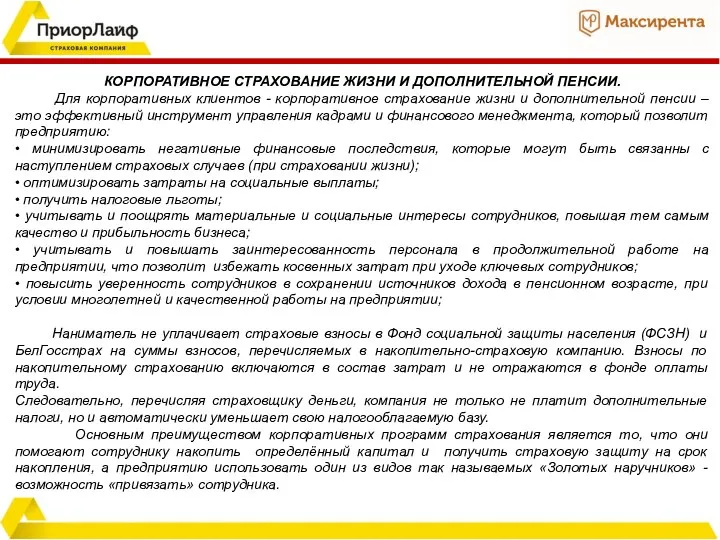

- 5. КОРПОРАТИВНОЕ СТРАХОВАНИЕ ЖИЗНИ И ДОПОЛНИТЕЛЬНОЙ ПЕНСИИ. Для корпоративных клиентов - корпоративное страхование жизни и дополнительной пенсии

- 6. Преимущества корпоративных программ для руководителя: • уменьшение текучести кадров, особенно ведущих специалистов; • повышение позитивного имиджа

- 7. Льготы по налогам 18%

- 8. Накопительные программы страхования сотрудников являются эффективным инструментом управления персоналом и позволяет : решать задачи привлечения, мотивации

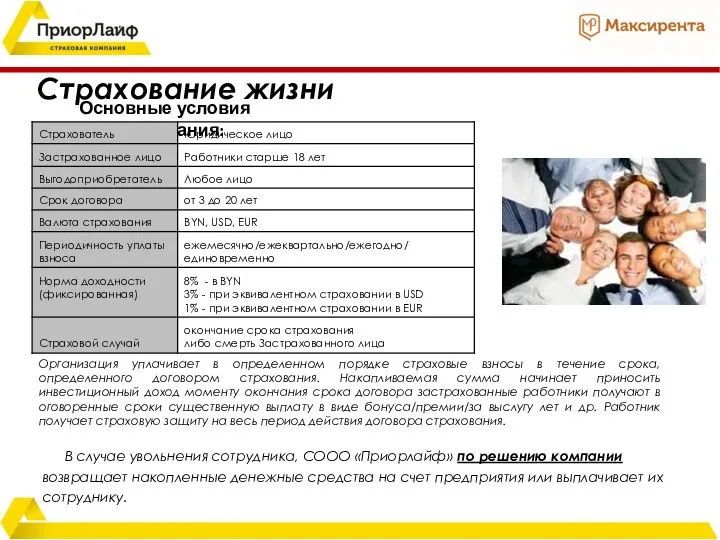

- 9. Страхование жизни Основные условия страхования: Организация уплачивает в определенном порядке страховые взносы в течение срока, определенного

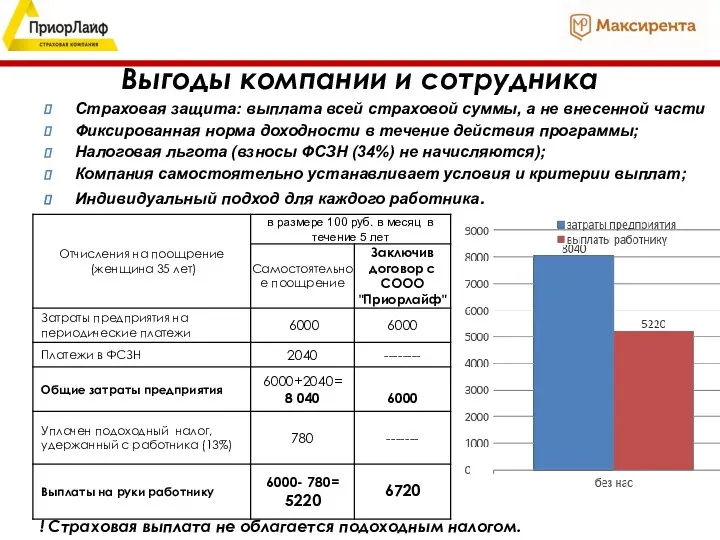

- 10. Выгоды компании и сотрудника Страховая защита: выплата всей страховой суммы, а не внесенной части Фиксированная норма

- 11. Страховая Сумма – 47 393 руб. Мужчина – 23 года. Срок страхования - 20 лет. Взнос

- 12. Страховая Сумма – 116 600 руб. Мужчина – 43 года. Срок страхования - 20 лет. Взнос

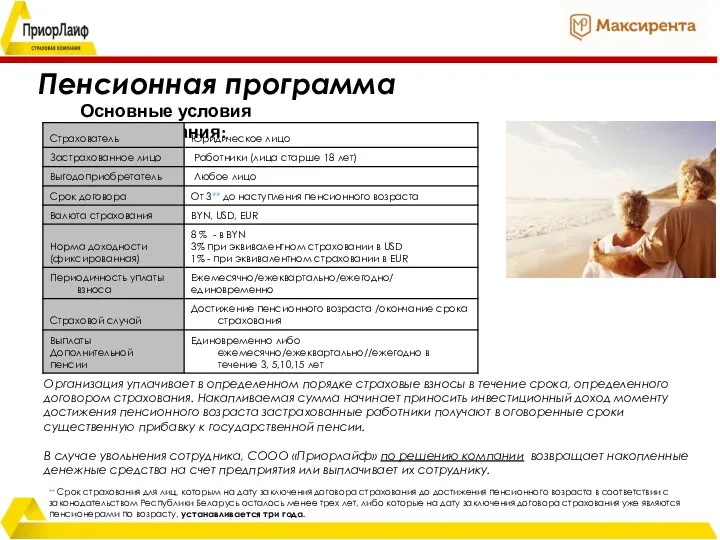

- 13. Пенсионная программа Основные условия страхования: Организация уплачивает в определенном порядке страховые взносы в течение срока, определенного

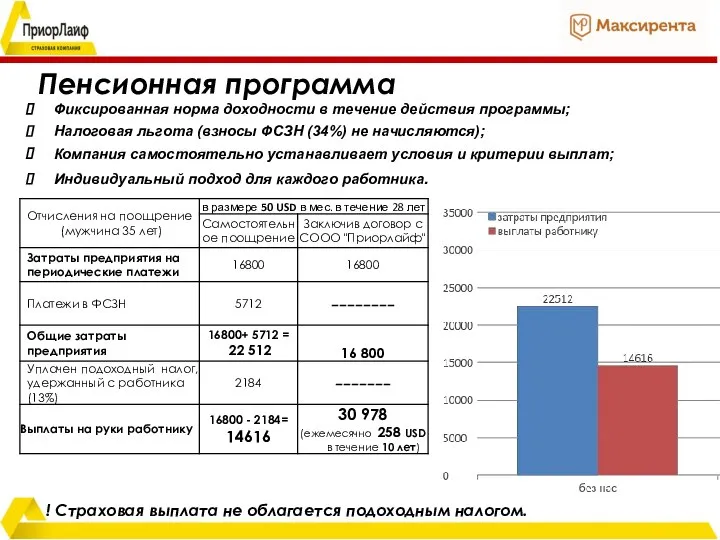

- 14. Пенсионная программа Фиксированная норма доходности в течение действия программы; Налоговая льгота (взносы ФСЗН (34%) не начисляются);

- 15. Программа «Пенсия» Пенсия – 3 584 руб. в мес. в течение 15 лет. Страховая сумма 650

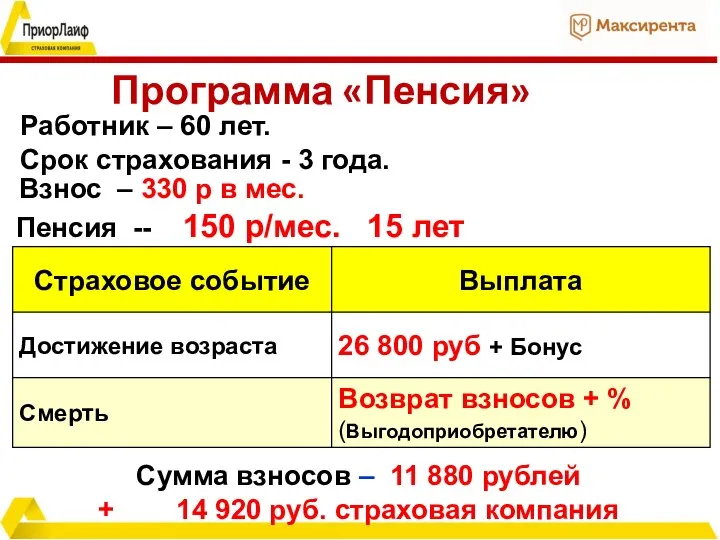

- 16. Программа «Пенсия» Пенсия -- 150 р/мес. 15 лет Работник – 60 лет. Срок страхования - 3

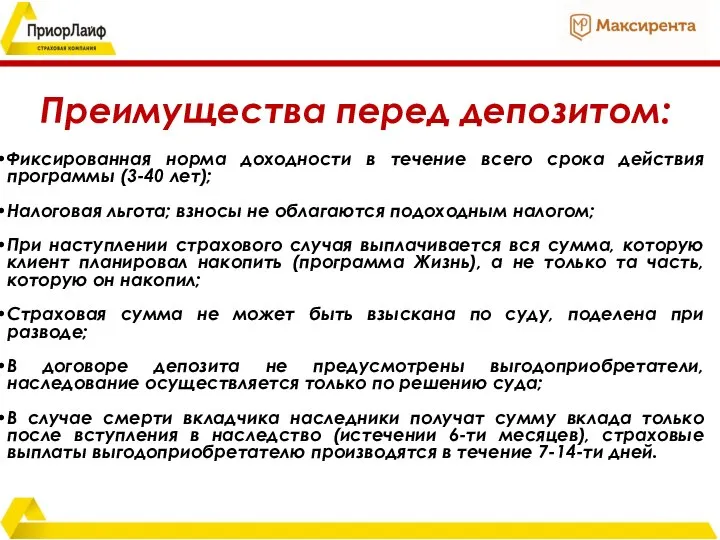

- 17. Преимущества перед депозитом: Фиксированная норма доходности в течение всего срока действия программы (3-40 лет); Налоговая льгота;

- 18. «Дети в приоритете» ТОЛЬКО ДЛЯ ФИЗИЧЕСКИХ ЛИЦ

- 19. Программа «Дети в приоритете» Мама - 29 лет. Дочь - 3 года. Срок страхования – 15

- 20. «Дети в приоритете» Выгода!

- 21. СООО «ПриорЛайф» работает на страховом рынке республики Беларусь с 2001 г. Является дочерним предприятием ОАО «Приорбанк»

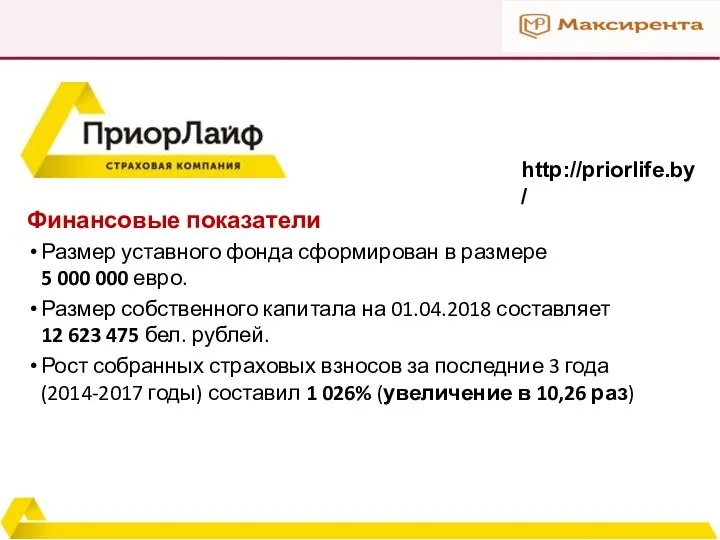

- 22. Финансовые показатели Размер уставного фонда сформирован в размере 5 000 000 евро. Размер собственного капитала на

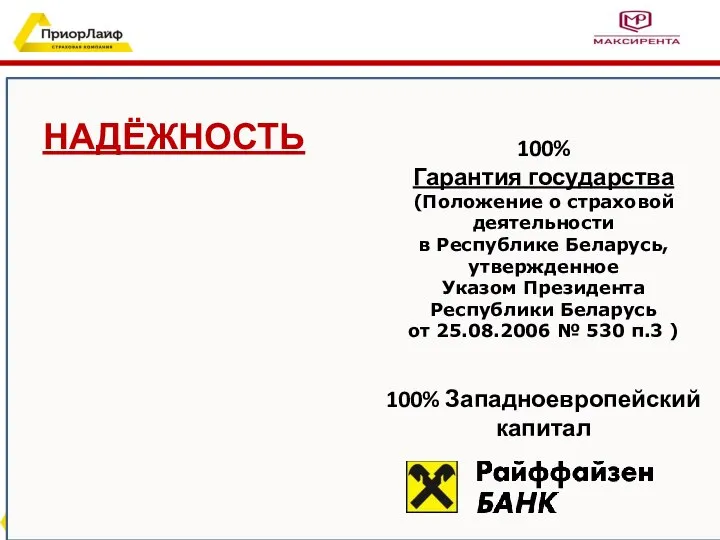

- 23. НАДЁЖНОСТЬ 100% Гарантия государства (Положение о страховой деятельности в Республике Беларусь, утвержденное Указом Президента Республики Беларусь

- 24. Гарантии государства Выплаты по договорам страхования гарантируются государством согласно п.3 Положения о страховой деятельности в Республике

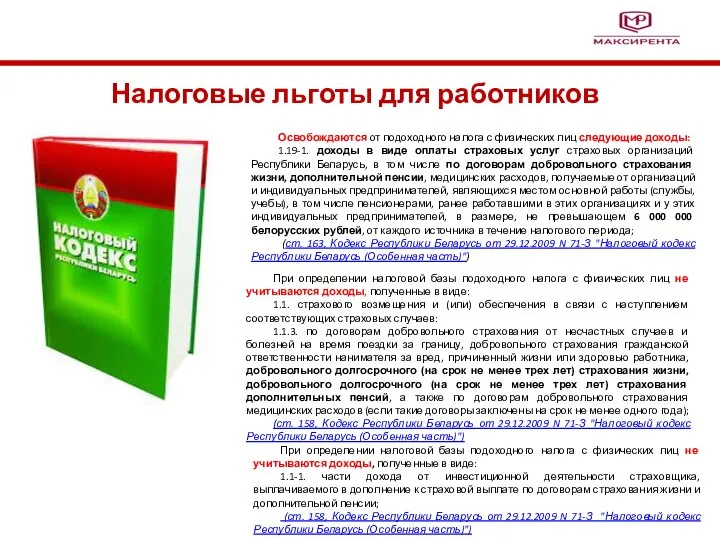

- 25. Налоговые льготы для работников Освобождаются от подоходного налога с физических лиц следующие доходы: 1.19-1. доходы в

- 27. Скачать презентацию

Указ № 137 от 11.04.2016 г. «О совершенствовании пенсионного обеспечения»

Указ №

Указ № 137 от 11.04.2016 г. «О совершенствовании пенсионного обеспечения»

Указ №

Статья 208 НК РБ от 10.01.2019 г. Доходы, освобождаемые от подоходного

Статья 208 НК РБ от 10.01.2019 г. Доходы, освобождаемые от подоходного

В связи с тем, что 11 мая 2019 года подписан Указ

В связи с тем, что 11 мая 2019 года подписан Указ

КОРПОРАТИВНОЕ СТРАХОВАНИЕ ЖИЗНИ И ДОПОЛНИТЕЛЬНОЙ ПЕНСИИ.

Для корпоративных клиентов - корпоративное

КОРПОРАТИВНОЕ СТРАХОВАНИЕ ЖИЗНИ И ДОПОЛНИТЕЛЬНОЙ ПЕНСИИ.

Для корпоративных клиентов - корпоративное

Преимущества корпоративных программ для руководителя:

• уменьшение текучести кадров, особенно ведущих специалистов;

•

Преимущества корпоративных программ для руководителя:

• уменьшение текучести кадров, особенно ведущих специалистов;

•

Льготы по налогам

18%

Льготы по налогам

18%

Накопительные программы страхования сотрудников являются эффективным инструментом управления персоналом и позволяет

Накопительные программы страхования сотрудников являются эффективным инструментом управления персоналом и позволяет

Страхование жизни

Основные условия страхования:

Организация уплачивает в определенном порядке страховые взносы в

Страхование жизни

Основные условия страхования:

Организация уплачивает в определенном порядке страховые взносы в

Выгоды компании и сотрудника

Страховая защита: выплата всей страховой суммы, а не

Выгоды компании и сотрудника

Страховая защита: выплата всей страховой суммы, а не

Страховая Сумма – 47 393 руб.

Мужчина – 23 года.

Срок

Страховая Сумма – 47 393 руб.

Мужчина – 23 года.

Срок

Страховая Сумма – 116 600 руб.

Мужчина – 43 года.

Срок

Страховая Сумма – 116 600 руб.

Мужчина – 43 года.

Срок

Пенсионная программа

Основные условия страхования:

Организация уплачивает в определенном порядке страховые взносы в

Пенсионная программа

Основные условия страхования:

Организация уплачивает в определенном порядке страховые взносы в

Пенсионная программа

Фиксированная норма доходности в течение действия программы;

Налоговая льгота (взносы ФСЗН

Пенсионная программа

Фиксированная норма доходности в течение действия программы;

Налоговая льгота (взносы ФСЗН

Программа «Пенсия»

Пенсия – 3 584 руб. в мес. в течение 15

Программа «Пенсия»

Пенсия – 3 584 руб. в мес. в течение 15

Программа «Пенсия»

Пенсия -- 150 р/мес. 15 лет

Работник – 60 лет.

Программа «Пенсия»

Пенсия -- 150 р/мес. 15 лет

Работник – 60 лет.

Преимущества перед депозитом:

Фиксированная норма доходности в течение всего срока действия программы

Фиксированная норма доходности в течение всего срока действия программы

«Дети в приоритете»

ТОЛЬКО ДЛЯ ФИЗИЧЕСКИХ ЛИЦ

«Дети в приоритете»

ТОЛЬКО ДЛЯ ФИЗИЧЕСКИХ ЛИЦ

Программа «Дети в приоритете»

Мама - 29 лет. Дочь - 3 года.

Программа «Дети в приоритете»

Мама - 29 лет. Дочь - 3 года.

«Дети в приоритете»

Выгода!

«Дети в приоритете»

Выгода!

СООО «ПриорЛайф» работает на страховом рынке республики Беларусь с 2001 г.

СООО «ПриорЛайф» работает на страховом рынке республики Беларусь с 2001 г.

Финансовые показатели

Размер уставного фонда сформирован в размере

5 000 000 евро.

Размер собственного

Финансовые показатели

Размер уставного фонда сформирован в размере

5 000 000 евро.

Размер собственного

НАДЁЖНОСТЬ

100%

Гарантия государства

(Положение о страховой деятельности в Республике Беларусь, утвержденное Указом

НАДЁЖНОСТЬ

100%

Гарантия государства

(Положение о страховой деятельности в Республике Беларусь, утвержденное Указом

Гарантии государства

Выплаты по договорам страхования гарантируются государством согласно п.3 Положения о

Гарантии государства

Выплаты по договорам страхования гарантируются государством согласно п.3 Положения о

Налоговые льготы для работников

Освобождаются от подоходного налога с физических лиц следующие

Налоговые льготы для работников

Освобождаются от подоходного налога с физических лиц следующие

Релігієзнавство

Релігієзнавство Основной математический аппарат

Основной математический аппарат Стадии напряженно-деформированного состояния при изгибе

Стадии напряженно-деформированного состояния при изгибе Культура исламского Востока

Культура исламского Востока из опыта работы педагогического коллектива специализированной школы І – ІІІ ступеней № 63

из опыта работы педагогического коллектива специализированной школы І – ІІІ ступеней № 63 история бух учета

история бух учета Презентация "Кредитно - банковская система" - скачать презентации по Экономике

Презентация "Кредитно - банковская система" - скачать презентации по Экономике От чего зависит успех менеджера? Ключевые моменты

От чего зависит успех менеджера? Ключевые моменты  По безопасной дороге в безопасное будущее Егорова Елена Васильевна Старшая группа «СЕКРЕТ» Государственн

По безопасной дороге в безопасное будущее Егорова Елена Васильевна Старшая группа «СЕКРЕТ» Государственн Pronominaladverb

Pronominaladverb Система права: понятие и структурные элементы.Тема 10

Система права: понятие и структурные элементы.Тема 10 Характеристики параллельных алгоритмов

Характеристики параллельных алгоритмов  Онлайн система ERP.travel

Онлайн система ERP.travel Қойма мәліметтер базасының қосымшаларын бағдарламалау

Қойма мәліметтер базасының қосымшаларын бағдарламалау Коллектив разработчиков. Лидер

Коллектив разработчиков. Лидер Основы контрактной системы. Тема 2

Основы контрактной системы. Тема 2 Сергий Радонежский

Сергий Радонежский Кеннеди Джон Фицджеральд (1917-1963)

Кеннеди Джон Фицджеральд (1917-1963) Экономика: наука и хозяйство Что изучает экономическая наука. Экономика и экономическая деятельность Измерители экономическ

Экономика: наука и хозяйство Что изучает экономическая наука. Экономика и экономическая деятельность Измерители экономическ Обеспечение исполнения обязательств

Обеспечение исполнения обязательств РОССИЙСКО-ЯПОНСКАЯ ОРГАНИЗАЦИЯ ПО СОДЕЙСТВИЮ ТОРГОВЛЕ И ИНВЕСТИЦИЯМ

РОССИЙСКО-ЯПОНСКАЯ ОРГАНИЗАЦИЯ ПО СОДЕЙСТВИЮ ТОРГОВЛЕ И ИНВЕСТИЦИЯМ  Презентация "Карусель открытий и изобретений" - скачать презентации по МХК

Презентация "Карусель открытий и изобретений" - скачать презентации по МХК ТЕХНОЛОГИЯ ПОДГОТОВКИ ПРОЕКТА «Создание системы методического сопровождения педагогов начальной школы в области коррекционно

ТЕХНОЛОГИЯ ПОДГОТОВКИ ПРОЕКТА «Создание системы методического сопровождения педагогов начальной школы в области коррекционно Семинар ГТО

Семинар ГТО Ассортимент швейных изделий Выполнила студентка 2курса ЭФ, группы Э092 Матвеева Диана

Ассортимент швейных изделий Выполнила студентка 2курса ЭФ, группы Э092 Матвеева Диана  Политическая система общества

Политическая система общества Создан по инициативе Северного окружного управления образования г.Москвы Создан по инициативе Северного окружного управления об

Создан по инициативе Северного окружного управления образования г.Москвы Создан по инициативе Северного окружного управления об Презентация«ДОВЕРИТЕЛЬНОЕ УПРАВЛЕНИЕ ИМУЩЕСТВОМ»

Презентация«ДОВЕРИТЕЛЬНОЕ УПРАВЛЕНИЕ ИМУЩЕСТВОМ»