-

Курс ФОДК Тема 6. Кредит и его роль в развитии экономики Наумова Т. С., доцент, к.э.н.

Содержание

- 2. I. Кредит как экономическая категория, его функции Ссудный капитал – совокупность денежных средств, передаваемых на возвратной

- 3. Кредитор – сторона, предоставляющая ссуду. Заемщик – сторона, получающая ссуду (временный владелец). Ссуженная стоимость – стоимость,

- 4. Макроэкономические факторы, определяющие уровень ссудного процента: цикличность развития экономики темпы инфляции эффективность мер государственного кредитного регулирования

- 5. Принципы кредитования : возвратность срочность платность обеспеченность целевой характер дифференцированность

- 6. Функции кредита: Перераспределительная. Экономия издержек обращения. Ускорение концентрации капитала. Обслуживание товарооборота. Ускорение научно-технического прогресса.

- 7. Роль кредита: Обеспечение непрерывности процессов производства и реализации продукции. Обеспечение потребности сезонного производства и реализации продукции.

- 8. Формы кредита: Банковский Коммерческий Потребительский Государственный Международный Гражданский

- 9. Банковские кредиты классифицируются по ряду признаков : 1) По группам заемщиков (правительство, другие банки, министерства, промышленно-финансовые

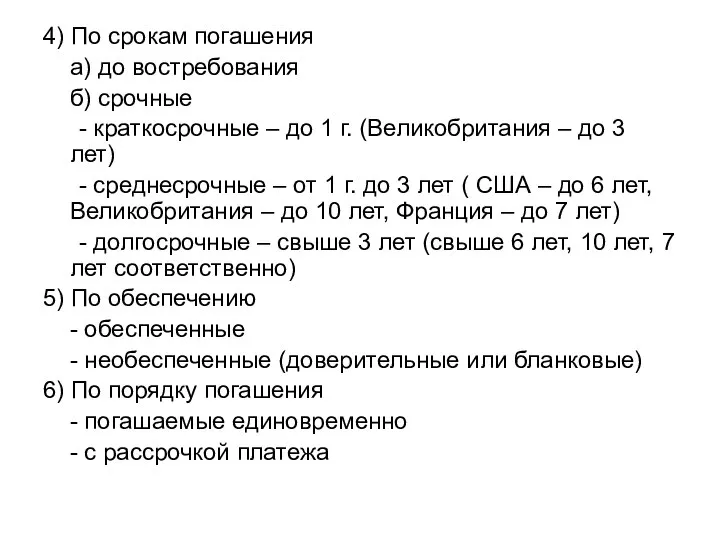

- 10. 4) По срокам погашения а) до востребования б) срочные - краткосрочные – до 1 г. (Великобритания

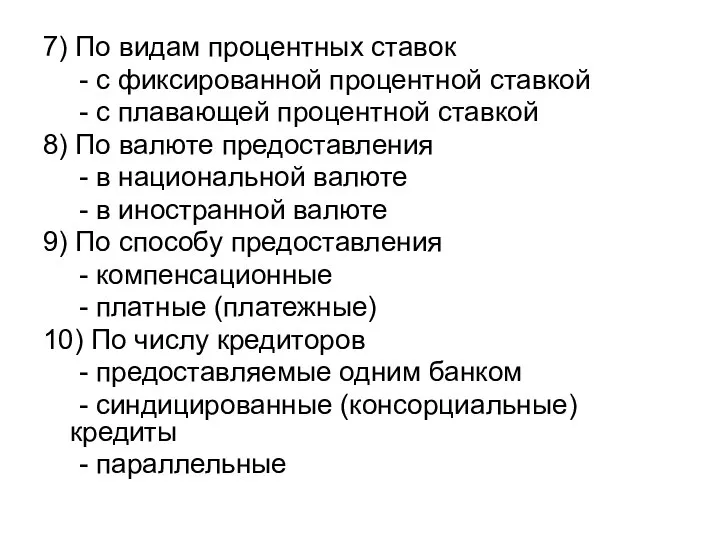

- 11. 7) По видам процентных ставок - с фиксированной процентной ставкой - с плавающей процентной ставкой 8)

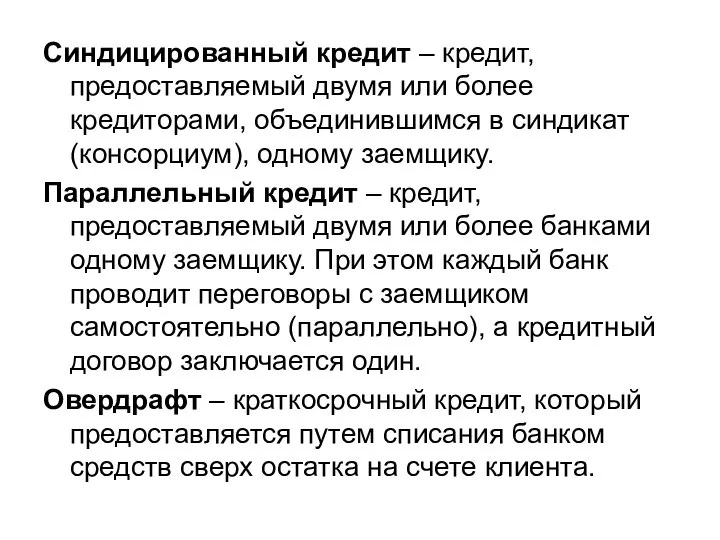

- 12. Синдицированный кредит – кредит, предоставляемый двумя или более кредиторами, объединившимся в синдикат (консорциум), одному заемщику. Параллельный

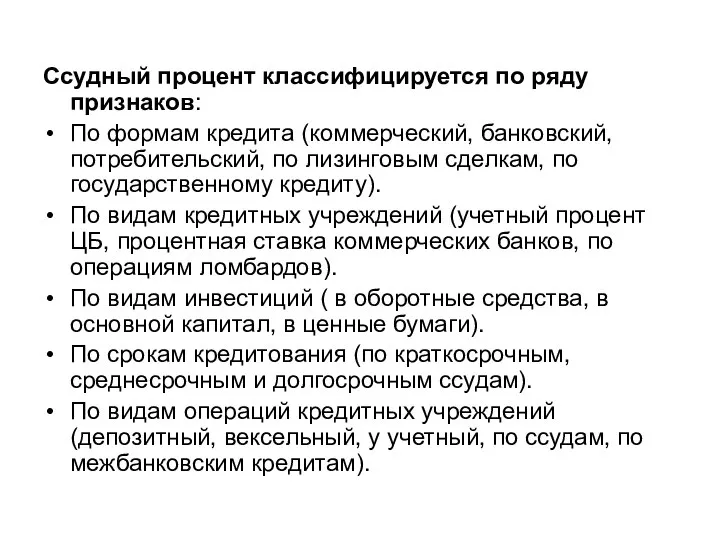

- 13. Ссудный процент классифицируется по ряду признаков: По формам кредита (коммерческий, банковский, потребительский, по лизинговым сделкам, по

- 15. Скачать презентацию

I. Кредит как экономическая категория, его функции

Ссудный капитал – совокупность

I. Кредит как экономическая категория, его функции

Ссудный капитал – совокупность

Кредитор – сторона, предоставляющая ссуду.

Заемщик – сторона, получающая ссуду (временный владелец).

Ссуженная

Кредитор – сторона, предоставляющая ссуду.

Заемщик – сторона, получающая ссуду (временный владелец).

Ссуженная

Макроэкономические факторы, определяющие уровень ссудного процента:

цикличность развития экономики

темпы инфляции

эффективность мер государственного

Макроэкономические факторы, определяющие уровень ссудного процента:

цикличность развития экономики

темпы инфляции

эффективность мер государственного

Принципы кредитования :

возвратность

срочность

платность

обеспеченность

целевой характер

дифференцированность

Принципы кредитования :

возвратность

срочность

платность

обеспеченность

целевой характер

дифференцированность

Функции кредита:

Перераспределительная.

Экономия издержек обращения.

Ускорение концентрации капитала.

Обслуживание товарооборота.

Ускорение научно-технического прогресса.

Функции кредита:

Перераспределительная.

Экономия издержек обращения.

Ускорение концентрации капитала.

Обслуживание товарооборота.

Ускорение научно-технического прогресса.

Роль кредита:

Обеспечение непрерывности процессов производства и реализации продукции.

Обеспечение потребности сезонного производства

Роль кредита:

Обеспечение непрерывности процессов производства и реализации продукции.

Обеспечение потребности сезонного производства

Формы кредита:

Банковский

Коммерческий

Потребительский

Государственный

Международный

Гражданский

Формы кредита:

Банковский

Коммерческий

Потребительский

Государственный

Международный

Гражданский

Банковские кредиты классифицируются по ряду признаков :

1) По группам заемщиков (правительство,

Банковские кредиты классифицируются по ряду признаков :

1) По группам заемщиков (правительство,

4) По срокам погашения

а) до востребования

б) срочные

- краткосрочные – до

4) По срокам погашения

а) до востребования

б) срочные

- краткосрочные – до

7) По видам процентных ставок

- с фиксированной процентной ставкой

- с плавающей

7) По видам процентных ставок

- с фиксированной процентной ставкой

- с плавающей

Синдицированный кредит – кредит, предоставляемый двумя или более кредиторами, объединившимся в

Синдицированный кредит – кредит, предоставляемый двумя или более кредиторами, объединившимся в

Ссудный процент классифицируется по ряду признаков:

По формам кредита (коммерческий, банковский, потребительский,

Ссудный процент классифицируется по ряду признаков:

По формам кредита (коммерческий, банковский, потребительский,

Отчет о выполнении работ по благоустройству общественной территории. Вельский район деревня Никифорово

Отчет о выполнении работ по благоустройству общественной территории. Вельский район деревня Никифорово Политический режим

Политический режим Презентация Рынок недвижимости (РОССТАТ)

Презентация Рынок недвижимости (РОССТАТ)  Волгоградский Государственный Медицинский Университет Кафедра анатомии человека Общая артрология. Частная анатомия суст

Волгоградский Государственный Медицинский Университет Кафедра анатомии человека Общая артрология. Частная анатомия суст ХиТРРЭ.pptx

ХиТРРЭ.pptx Pneumatic devices

Pneumatic devices The Executive Branch

The Executive Branch  Группы риска макет

Группы риска макет Сахарный диабет 2 типа

Сахарный диабет 2 типа  Мой Петербург

Мой Петербург Массивы в Pascal. Одномерные массивы

Массивы в Pascal. Одномерные массивы Детско-юношеский отдых в регионах Татарстана. Лениногорский район

Детско-юношеский отдых в регионах Татарстана. Лениногорский район Инфекции, передаваемые половым путем

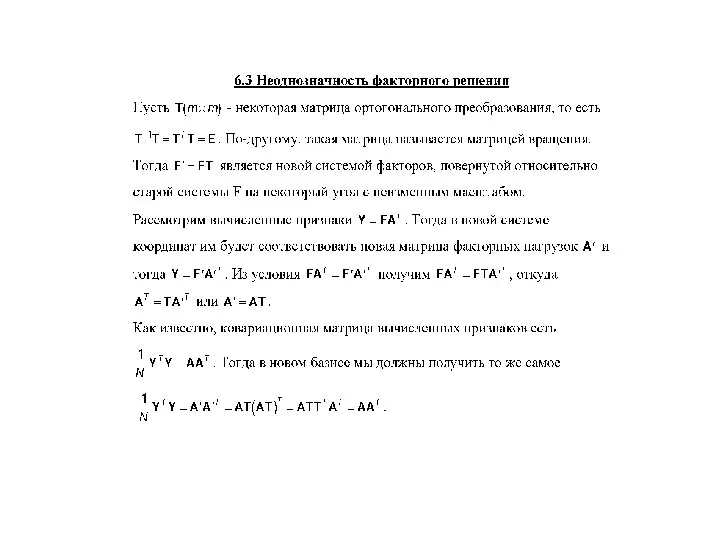

Инфекции, передаваемые половым путем Неоднозначность факторного решения

Неоднозначность факторного решения Курбан-байрам - праздник жертвоприношения

Курбан-байрам - праздник жертвоприношения Презентация на тему "Современный УМК как средство опережающего развития школьников в условиях обновления содержания образован

Презентация на тему "Современный УМК как средство опережающего развития школьников в условиях обновления содержания образован Информационно-исследовательский проект по музыке: «Влияние колокольного искусства на духовное возрождение общества в современны

Информационно-исследовательский проект по музыке: «Влияние колокольного искусства на духовное возрождение общества в современны Модификатор зеркало и создание разрезов

Модификатор зеркало и создание разрезов Проект на тему «Система работы с родителями в образовательном учреждении»

Проект на тему «Система работы с родителями в образовательном учреждении» Критика и самокритика

Критика и самокритика Общественное мнение и средства массовой информации

Общественное мнение и средства массовой информации Movie Industry in America

Movie Industry in America Административное право РК

Административное право РК Докторските студии -трет циклус во високото образование на РМ Проф. Д-р Марика Башеска – Ѓорѓиеска УКЛО, Економски факултет-Приле

Докторските студии -трет циклус во високото образование на РМ Проф. Д-р Марика Башеска – Ѓорѓиеска УКЛО, Економски факултет-Приле Работа в группа сентябрьх

Работа в группа сентябрьх Переход права собственности на жилое помещение в порядке договора купли продажи

Переход права собственности на жилое помещение в порядке договора купли продажи  Как свести к нулю количество конфликтов между проектной командой и командами поддержки или I believe in love. - презентация

Как свести к нулю количество конфликтов между проектной командой и командами поддержки или I believe in love. - презентация Буклет менеджера. Всероссийский форум breakpoint

Буклет менеджера. Всероссийский форум breakpoint