- Местный бюджет

Содержание

- 2. М.Б.- бюджет муниципального образования, формирование, утверждение и исполнение которого осуществляют органы местного самоуправления. Местный бюджет определяется

- 3. В 1998 г. были приняты нормативные документы, регламентирующие экономические отношения всей бюджетной системы страны. К ним

- 4. Для финансирования данных расходов местным органам самоуправления необходим достаточный уровень доходных источников местных бюджетов. Одним из

- 5. Разработка единой, научно обоснованной методики определения социальных нормативов расходования бюджетных средств, учитывающей инфляционные процессы, различие потребностей

- 6. Функции местных бюджетов Экономическая сущность местных бюджетов проявляется в их назначении. Они выполняют следующие функции: формирование

- 7. Расходная часть местных бюджетов Расходы бюджета - денежные средства, направляемые на финансовое обеспечение задач и функций

- 8. · расходы, связанные с обслуживанием и погашением долга по муниципальным займам; · расходы, связанные с обслуживанием

- 9. В Бюджетном кодексе (ст. 87) устанавливается перечень расходов, финансируемых исключительно из местных бюджетов: · содержание органов

- 10. · содержание муниципальных органов охраны общественного порядка; · организация, содержание и развитие муниципального жилищно-коммунального хозяйства; ·

- 11. · организация транспортного обслуживания населения и учреждений, находящихся в муниципальной собственности или в ведении органов местного

- 12. · целевое дотирование населения; · проведение муниципальных выборов и местных референдумов; · финансирование реализации иных решений

- 13. К бюджету текущих расходов относятся расходы на текущее содержание и капитальный ремонт (восстановительный) жилищно-коммунального хозяйства, объектов

- 14. Бюджет муниципального образования (местный бюджет), предназначен для исполнения расходных обязательств муниципального образования. Использование органами местного самоуправления

- 15. В местных бюджетах, в соответствии с бюджетной классификацией Российской Федерации, раздельно предусматриваются средства, направляемые на исполнение

- 16. Расходная часть местных бюджетов включает: 1) расходы, связанные с решением вопросов местного значения, установленные законодательством Российской

- 17. 4) расходы, связанные с обслуживанием и погашением муниципального долга по ссудам; 5) ассигнования на страхование муниципальных

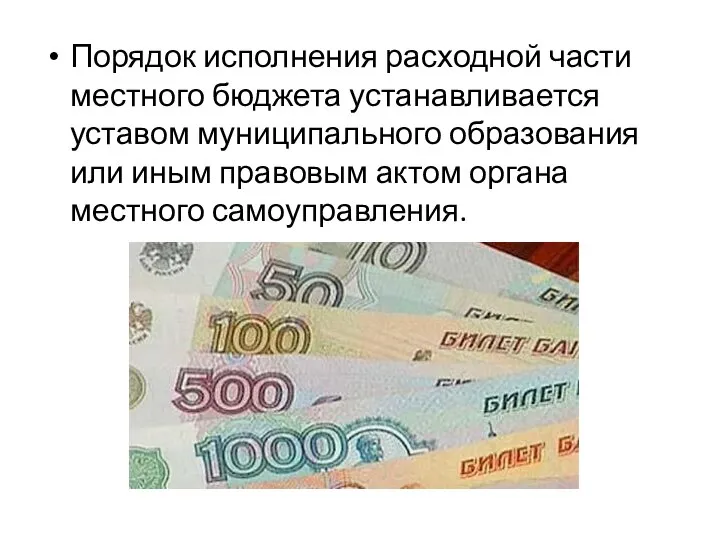

- 18. Порядок исполнения расходной части местного бюджета устанавливается уставом муниципального образования или иным правовым актом органа местного

- 20. Скачать презентацию

М.Б.- бюджет муниципального образования, формирование, утверждение и исполнение которого осуществляют органы

М.Б.- бюджет муниципального образования, формирование, утверждение и исполнение которого осуществляют органы

В 1998 г. были приняты нормативные документы, регламентирующие экономические отношения всей

В 1998 г. были приняты нормативные документы, регламентирующие экономические отношения всей

Для финансирования данных расходов местным органам самоуправления необходим достаточный уровень доходных

Для финансирования данных расходов местным органам самоуправления необходим достаточный уровень доходных

Разработка единой, научно обоснованной методики определения социальных нормативов расходования бюджетных средств,

Разработка единой, научно обоснованной методики определения социальных нормативов расходования бюджетных средств,

Функции местных бюджетов

Экономическая сущность местных бюджетов проявляется в их назначении. Они

Функции местных бюджетов

Экономическая сущность местных бюджетов проявляется в их назначении. Они

Расходная часть местных бюджетов

Расходы бюджета - денежные средства, направляемые на финансовое

Расходная часть местных бюджетов

Расходы бюджета - денежные средства, направляемые на финансовое

· расходы, связанные с обслуживанием и погашением долга по муниципальным займам;

·

· расходы, связанные с обслуживанием и погашением долга по муниципальным займам;

·

В Бюджетном кодексе (ст. 87) устанавливается перечень расходов, финансируемых исключительно из

В Бюджетном кодексе (ст. 87) устанавливается перечень расходов, финансируемых исключительно из

· содержание муниципальных органов охраны общественного порядка;

· организация, содержание и развитие

· содержание муниципальных органов охраны общественного порядка;

· организация, содержание и развитие

· организация транспортного обслуживания населения и учреждений, находящихся в муниципальной собственности

· организация транспортного обслуживания населения и учреждений, находящихся в муниципальной собственности

· целевое дотирование населения;

· проведение муниципальных выборов и местных референдумов;

· финансирование

· целевое дотирование населения;

· проведение муниципальных выборов и местных референдумов;

· финансирование

К бюджету текущих расходов относятся расходы на текущее содержание и капитальный

К бюджету текущих расходов относятся расходы на текущее содержание и капитальный

Бюджет муниципального образования (местный бюджет), предназначен для исполнения расходных обязательств муниципального

Бюджет муниципального образования (местный бюджет), предназначен для исполнения расходных обязательств муниципального

В местных бюджетах, в соответствии с бюджетной классификацией Российской Федерации, раздельно

В местных бюджетах, в соответствии с бюджетной классификацией Российской Федерации, раздельно

Расходная часть местных бюджетов включает:

1) расходы, связанные с решением вопросов местного

Расходная часть местных бюджетов включает:

1) расходы, связанные с решением вопросов местного

4) расходы, связанные с обслуживанием и погашением муниципального долга по ссудам;

5)

4) расходы, связанные с обслуживанием и погашением муниципального долга по ссудам; 5)

Порядок исполнения расходной части местного бюджета устанавливается уставом муниципального образования или

Порядок исполнения расходной части местного бюджета устанавливается уставом муниципального образования или

Arrays Loops. Java Core

Arrays Loops. Java Core Қазақстанның тәуелсіз дамуы кезеңіндегі ар-ождан. Қазақстан Республикасының ар-ождан туралы заңнамасы. Дәріс 13

Қазақстанның тәуелсіз дамуы кезеңіндегі ар-ождан. Қазақстан Республикасының ар-ождан туралы заңнамасы. Дәріс 13 Презентация Правило интерпретации № 5

Презентация Правило интерпретации № 5 Пчеловодство. Рамки на трёх уровнях. Проект

Пчеловодство. Рамки на трёх уровнях. Проект Русская живопись в I половине XIX века Ширшакова Алла Васильевна МБОУ Епифанская СОШ

Русская живопись в I половине XIX века Ширшакова Алла Васильевна МБОУ Епифанская СОШ Основоположники натюрморта «Малые голландцы»

Основоположники натюрморта «Малые голландцы» Презентация "Психология цвета" - скачать презентации по МХК

Презентация "Психология цвета" - скачать презентации по МХК Презентация по МХК Наука и культура в 1917-1945 гг.

Презентация по МХК Наука и культура в 1917-1945 гг.  ВКР: Разработка системы на основе микроконтроллеров

ВКР: Разработка системы на основе микроконтроллеров Как оценить результаты формирования компетенций? Молокова Анна Викторовна, зав. кафедрой начального образования, Д-р. пед. наук

Как оценить результаты формирования компетенций? Молокова Анна Викторовна, зав. кафедрой начального образования, Д-р. пед. наук Анализ тональности сообщений Лидия Михайловна Пивоварова Системы понимания текста

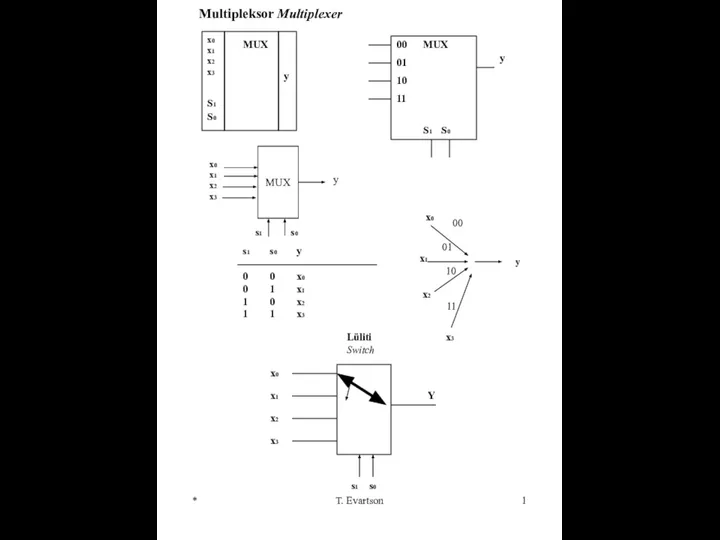

Анализ тональности сообщений Лидия Михайловна Пивоварова Системы понимания текста Multipleksor multiplexer

Multipleksor multiplexer Старинная русская одежда. (4 класс)

Старинная русская одежда. (4 класс) Инвестиционная деятельность предприятия Лекция 10

Инвестиционная деятельность предприятия Лекция 10 Православная духовная традиция. Основы православной культуры

Православная духовная традиция. Основы православной культуры Można tak. Ale można też tak

Można tak. Ale można też tak Характерные частоты среды

Характерные частоты среды Роль классного руководителя в выпускном классе Классный руководитель 9 Б класса Никуленко Татьяна Николаевна

Роль классного руководителя в выпускном классе Классный руководитель 9 Б класса Никуленко Татьяна Николаевна  Культурология. Введение в культурологию

Культурология. Введение в культурологию Police of the United States

Police of the United States Etrusskie_khramy

Etrusskie_khramy Производство в суде апелляционной инстанции. Исполнение приговора

Производство в суде апелляционной инстанции. Исполнение приговора  Соединения элементов деревянных конструкций (ДК)

Соединения элементов деревянных конструкций (ДК) Параметрические методы ценообразования Выполнили: Мишина Даша Новиков Игорь группа э093

Параметрические методы ценообразования Выполнили: Мишина Даша Новиков Игорь группа э093 Алгоритмы поиска. Лекция 12

Алгоритмы поиска. Лекция 12 авд (мдк 02.01)

авд (мдк 02.01) Комплексные проверки состояния законности в местах лишения свободы

Комплексные проверки состояния законности в местах лишения свободы Доклад По дисциплине «Культурология» На тему «Основные направления в искусстве 20 века»

Доклад По дисциплине «Культурология» На тему «Основные направления в искусстве 20 века»